2023─ĻŻ¼Į³░ļöĄ(sh©┤)│¼╩ą╔Ž╩ąŲ¾śI(y©©)╠Øōp

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)

ū½╬─/╩░ę╗

2023─ĻŻ¼║Ļė^Įø(j©®ng)Ø·▀\ąąų▓Į╗ųÅ═Ž“║├Ż¼ć°╝ęę▓│÷┼_┴╦ŽĄ┴ą╠ßš±Ž¹┘MĄ─š■▓▀Ż¼Ž¹┘MØō┴”▓╗öÓßīĘ┼ĪŻć°╝ęĮy(t©»ng)ėŗŠųöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─Ļ╔ńĢ■Ž¹┘MŲĘ┴Ń╩█┐éŅ~471495ā|į¬Ż¼▌^╔Ž─Ļį÷ķL7.2%ĪŻ

▓╗▀^Ż¼░┤┴Ń╩█śI(y©©)æB(t©żi)üĒ┐┤Ż¼▒Ń└¹ĄĻĪó░┘žøĄĻĪóīŻśI(y©©)ĄĻ╔╠ŲĘ┴Ń╩█Š∙ėąį÷ķLŻ¼╬©ėą│¼╩ą┴Ń╩█Ņ~▌^╚ź─ĻŽ┬ĮĄ┴╦0.4%ĪŻ

┼c┤╦═¼ĢrŻ¼ūŅĮ³ŽÓ└^│÷ĀtĄ─│¼╩ą╔Ž╩ąŲ¾śI(y©©)2023─Ļžöł¾Ż¼═¼śėĘ┤ė│┴╦│¼╩ąąąśI(y©©)š¹¾w▓╗╚▌śĘė^Ą─¼F(xi©żn)ĀŅĪŻ

01

Į³░ļöĄ(sh©┤)Ų¾śI(y©©)╠Øōp

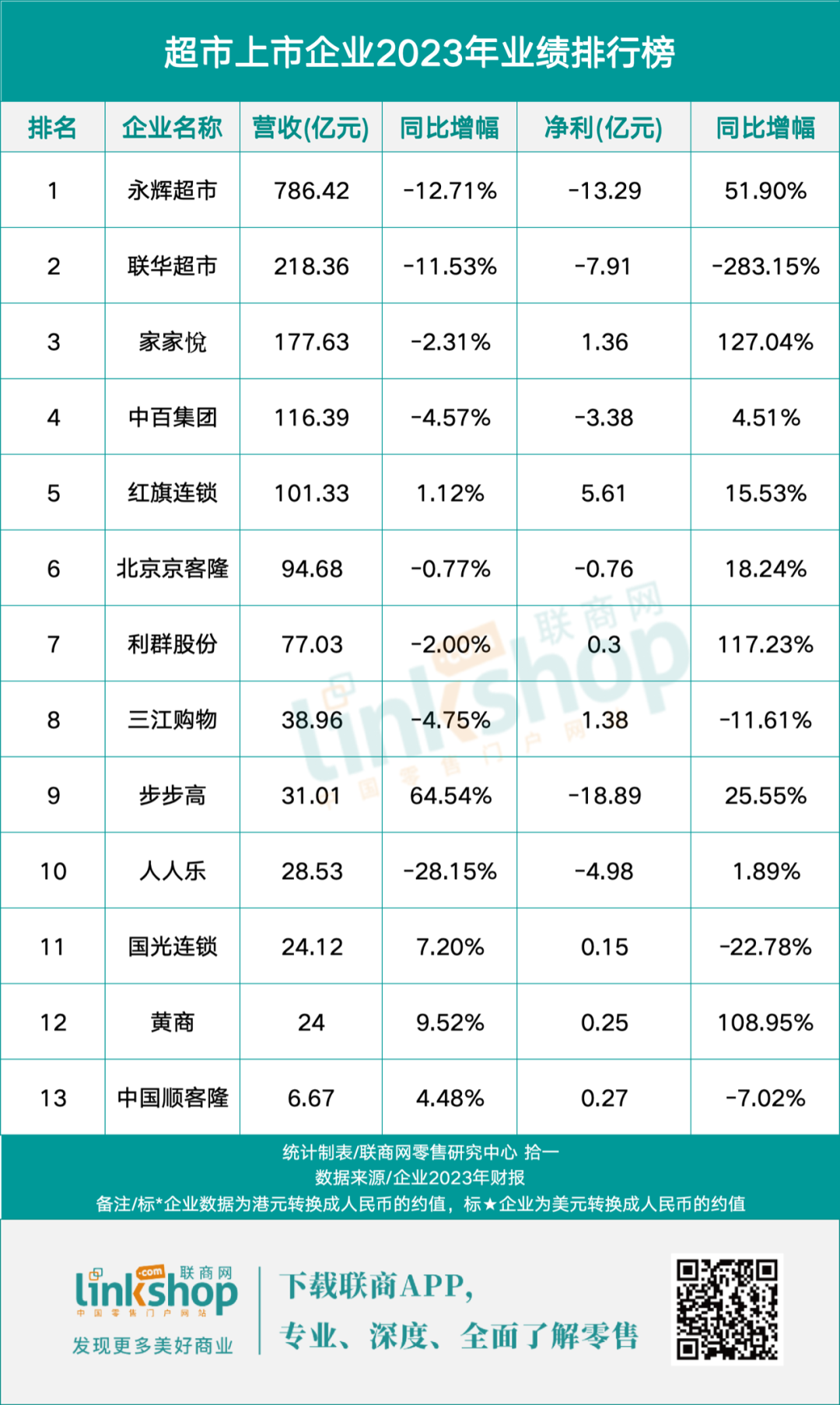

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗŻ¼2023─ĻŻ¼13╝ę│¼╩ą╔Ž╩ąŲ¾śI(y©©)ųąŻ¼āH╝tŲņ▀Bµi║═³S╔╠╣╔Ę▌ā╔╝ęŻ¼į┌ė»└¹Ą─═¼ĢrŻ¼īŹ¼F(xi©żn)┴╦ĀI╩š┼cā¶└¹Ą─Ī░ļpį÷Ī▒ĪŻ

Å─ĀI╩šüĒ┐┤Ż¼8╝ęŲ¾śI(y©©)│÷¼F(xi©żn)ĀI╩š═¼▒╚Ž┬╗¼Ż¼Ųõųą╝╚ėąė└▌xĪó┬ō(li©ón)╚AĄ╚╚½ć°▀Bµi│¼╩ąŻ¼ęÓėą╝ę╝ęÉéĪó└¹╚║╣╔Ę▌▀@śėĄ─ģ^(q©▒)ė“ÅŖš▀ĪŻÅ─ĮĄĘ∙üĒ┐┤Ż¼─Ļł¾░l(f©Ī)▓╝║¾ļS╝┤Ī░┼¹ąŪ┤„├▒Ī▒Ą─╚╦╚╦śĘĮĄĘ∙ūŅ┤¾Ż¼═¼▒╚Ž┬ĮĄ28.15%ĪŻ

ā¶└¹ØÖĘĮ├µŻ¼ėą6╝ęŲ¾śI(y©©)│÷¼F(xi©żn)╠ØōpĪŻŲõųąŻ¼▓Į▓ĮĖ▀╠ØōpūŅČÓŻ¼▀_ĄĮ18.89ā|į¬Ż╗╠ØōpöU┤¾│╠Č╚ūŅć└ųžĄ─╩Ū┬ō(li©ón)╚A│¼╩ąŻ¼╠ØōpöU┤¾283.15%Ż¼▀_ĄĮ7.91ā|į¬ĪŻ

ļm╚╗Į³ę╗░ļŲ¾śI(y©©)╠Äė┌╠ØōpĀŅæB(t©żi)Ż¼Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼ė└▌x│¼╩ąĪóųą░┘╝»łFĪó▒▒Š®Š®┐═┬ĪĪó▓Į▓ĮĖ▀Īó╚╦╚╦śĘ5╝ęŲ¾śI(y©©)╠Øōp╩ššŁŻ¼Ųõųąė└▌x│¼╩ą╠Øōp╩ššŁĘ∙Č╚│¼▀^50%ĪŻ

Č°īŹ¼F(xi©żn)ė»└¹Ą─7╝ę│¼╩ąųąŻ¼│¼▀^ę╗░ļĄ─Ų¾śI(y©©)Ą─ā¶└¹ØÖ▓╗ūŃ1ā|į¬Ż¼▀_ĄĮ2ā|į¬ęį╔ŽĄ─ų╗ėą╝tŲņ▀BµiĪŻę▓Å─é╚(c©©)├µĘ┤æ¬┴╦╚ńĮ±│¼╩ą╔·ęŌļyū÷Īó┘ŹÕXļyĄ─└¦Š│ĪŻ

│¼╩ąĄ─╚šūėį┌2024─Ļę╗╝ŠČ╚╦Ų║§ę└╚╗ŲDļyĪŻ

Å─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼12╝ę░l(f©Ī)▓╝┴╦2024─Ļę╗╝Šł¾Ą─Ų¾śI(y©©)ųąŻ¼āHėą3╝ęīŹ¼F(xi©żn)ĀI╩š═¼▒╚į÷ķLŻ¼ėą9╝ę│÷¼F(xi©żn)ĀI╩š═¼▒╚Ž┬╗¼ĪŻÅ─ā¶└¹ØÖüĒ┐┤Ż¼ļm╚╗ėą7╝ę│¼╩ąīŹ¼F(xi©żn)ė»└¹Ż¼Ą½Å─ā¶└¹ØÖĄ─═¼▒╚į÷ĮĄŪķørüĒ┐┤Ż¼ėą8╝ęā¶└¹ØÖ═¼▒╚Ž┬ĮĄĪŻŲõųąŻ¼ųą░┘╝»łFŽ┬ĮĄĘ∙Č╚Ė▀▀_619.18%Ż¼ų▒Įėė╔ė»▐D(zhu©Żn)╠ØĪŻ

░┤└ĒšfŻ¼ę╗╝ŠČ╚▒ŠŠ═╩Ū│¼╩ąąąśI(y©©)ę╗ž×Ą─╔·ęŌ═·╝ŠŻ¼ėąį¬Ą®║═┤║╣Ø(ji©”)Ą╚ĘeśOę“╦žĄ─╝ė│ųŻ¼Ą½ę└┼f¤oĘ©┼ż▐D(zhu©Żn)Šų├µŻ¼▓╗├Ōūī╚╦ī”▀@ą®│¼╩ąĮ±─ĻĄ─╚½─ĻśI(y©©)┐ā«a(ch©Żn)╔·ę╗Įzō·ænĪŻ

02

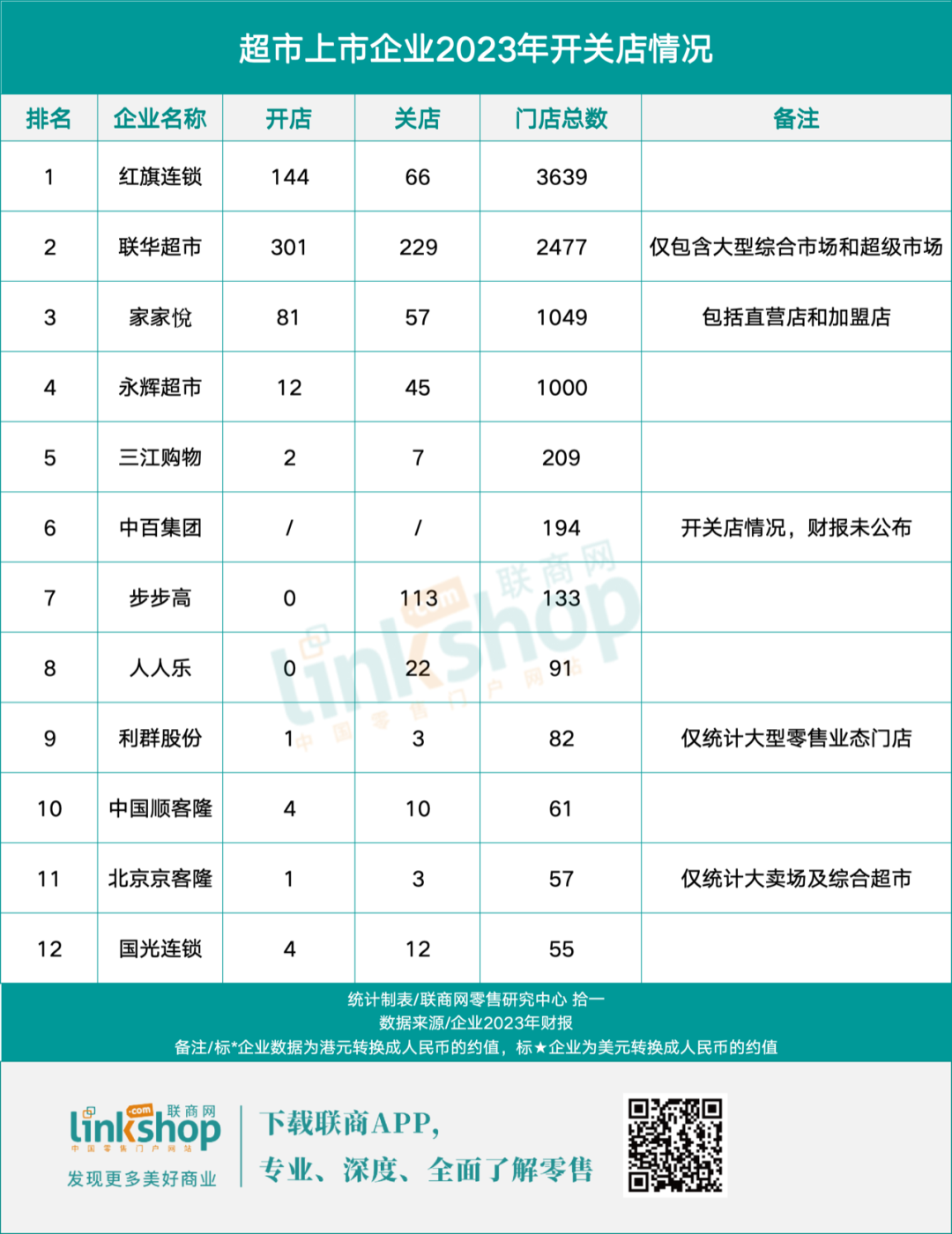

╩š┐sśI(y©©)䚯¼ĻPĄĻų╣ōp

į┌śI(y©©)┐ā│ąē║Ą─ŪķørŽ┬Ż¼│²┴╦į┌ķ_ĄĻöUÅł╔ŽūāĄ├Ė³╝ė▒Ż╩žĘĆ(w©¦n)ĮĪŻ¼▓╗╔┘│¼╩ąŲ¾śI(y©©)Ą─ĻPĄĻę▓ūāĄ├Ė³╝ėŅlĘ▒ĪŻ

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─Įy(t©»ng)ėŗŻ¼12╝ę│¼╩ą╔Ž╩ąŲ¾śI(y©©)2023─Ļ╣▓ą┬ķ_550╝ęķTĄĻŻ¼ĻPķ]ķTĄĻ501╝ęŻ╗Įžų┴2023─ĻĄūŻ¼12╝ę│¼╩ą╔Ž╩ąŲ¾śI(y©©)ķTĄĻ┐éöĄ(sh©┤)▀_9047╝ęĪŻ

Å─ķ_ĄĻŪķør┐┤Ż¼2023─ĻŻ¼┬ō(li©ón)╚A│¼╩ąķ_ĄĻöĄ(sh©┤)┴┐ūŅČÓŻ¼▀_ĄĮ301╝ęĪŻĮ^┤¾ČÓöĄ(sh©┤)│¼╩ą╔Ž╩ąŲ¾śI(y©©)ą┬ķ_ĄĻöĄ(sh©┤)┴┐×ķéĆ╬╗öĄ(sh©┤)Ż¼╗“╩Ūø]ėąą┬ĄĻķ_│÷Ż╗ą┬ķ_ķTĄĻöĄ(sh©┤)┴┐│¼▀^50╝ęĄ─Ż¼āH╝tŲņ▀BµiĪó┬ō(li©ón)╚A│¼╩ąęį╝░╝ę╝ęÉéĪŻ

Å─ķ]ĄĻŪķør┐┤Ż¼ķ_ĄĻūŅČÓĄ─┬ō(li©ón)╚A│¼╩ąķ]ĄĻ═¼śėūŅČÓŻ¼ę╗─Ļā╚(n©©i)ĻPĄ¶┴╦229╝ęķTĄĻŻ╗▓Į▓ĮĖ▀ĻPķ]113╝ęķTĄĻŠoļSŲõ║¾Ż¼ķTĄĻ┐éöĄ(sh©┤)ÄūĮ³č³öžĪŻ

Å─ķTĄĻ┐éöĄ(sh©┤)ūā╗»üĒ┐┤Ż¼═¼▒╚2022─Ļ─Ļ─®Ż¼ų╗ėą╝tŲņ▀BµiĪó┬ō(li©ón)╚A│¼╩ąĪó╝ę╝ęÉéĪó└¹╚║╣╔Ę▌4╝ę│¼╩ąĄ─ķTĄĻ┐éöĄ(sh©┤)ėą╦∙į÷ķLŻ¼Ųõ╦¹8╝ę│¼╩ąĄ─ĻPĄĻöĄ(sh©┤)Š∙│¼▀^ą┬ķ_ĄĻöĄ(sh©┤)ĪŻ

╩┬īŹ╔ŽŻ¼śI(y©©)äš╩š┐sę▓╩Ū2023─Ļ│¼╩ąąąśI(y©©)Ą─Ī░ĻPµIį~Ī▒ų«ę╗ĪŻ

│²┴╦│¼╩ą╔Ž╩ąŲ¾śI(y©©)Ż¼į°Įø(j©®ng)į┌ųąć°ķ_įO╔Ž░┘╝ęķTĄĻĄ─é„Įy(t©»ng)┘uł÷╝ęśĘĖŻĪó╬ųĀ¢¼öśI(y©©)äš▓╗öÓ╩š┐sŻ¼ė╚Ųõ╩Ū╝ęśĘĖŻųąć°│÷¼F(xi©żn)┤¾ęÄ(gu©®)─ŻĻPĄĻĪŻō■(j©┤)╠KīÄęū┘ÅūŅą┬žöł¾Ż¼╝ęśĘĖŻ2023─ĻīŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ29.59ā|į¬Ż¼ĀI╩š▌^╩š┘ÅŪ░Ą─2018─ĻŽ┬╗¼90%Ż╗ĀIśI(y©©)└¹ØÖ-10.44ā|į¬Ż¼ā¶╠Øōp12.54ā|į¬ĪŻĮžų┴2023─Ļ12į┬31╚šŻ¼╝ęśĘĖŻųąć°āH┤µ└m(x©┤)4╝ęķTĄĻĪŻ

═¼śėŻ¼2024─Ļ│¼╩ąķ]ĄĻę└╚╗į┌░l(f©Ī)╔·Ż¼▒╚╚ń═·ųą═·╔·╗Ņ│¼╩ąį┌4į┬Ąū░l(f©Ī)▓╝▓┐ĘųķTĄĻķ]ĄĻ═©ų¬Ż¼║■▒▒Ą─Ė╗ĄŽ│¼╩ą▒╗▒¼Äū║§╦∙ėąķTĄĻĻPķ]Īó╔Ž║Ż└Ž┼Ų▀M┐┌│¼╩ąĪ░│Ū╩ą│¼╩ąĪ▒(City Shop)ę╗ę╣ų«ķgĻPķ]┴╦╦∙ėąķTĄĻĪŻ

Į³─ĻüĒŻ¼į┌ų▒▓źļŖ╔╠Īó╔ńģ^(q©▒)łF┘ÅĪó╝┤Ģr┼õ╦═Ą╚ø_ō¶ų«Ž┬Ż¼é„Įy(t©»ng)│¼╩ąĄ─┐═┴„▓╗öÓ┐sŠoŻ¼├µ┼R▓╗ąĪĄ─╠¶æ(zh©żn)Ż¼│¼╩ąąąśI(y©©)ė╔┤╦ķ_╩╝┴╦┤¾ęÄ(gu©®)─Żķ]ĄĻĪŻ▓╗╔┘Ų¾śI(y©©)Ģ■═©▀^ĻPĄ¶ę╗ą®ķLŲ┌╠ØōpĪó┼ż╠ؤo═¹Ą─ķTĄĻüĒīŹ¼F(xi©żn)ų╣ōpĪŻ

┼c┤╦═¼ĢrŻ¼ī”ė┌Ė„┤¾│¼╩ąŲ¾śI(y©©)üĒšfŻ¼ęÄ(gu©®)─ŻöUÅłęčĮø(j©®ng)▓╗─Ū├┤Ų╚Ūą┴╦Ż¼╩š┐sśI(y©©)䚥─Ė∙▒Š─┐Ą─Ż¼│²┴╦ų╣ōpŻ¼ę▓╩ŪŽŻ═¹īóĖ³ČÓŠ½┴”═Č╔Ēė┌╠ßĖ▀ė»└¹╦«ŲĮĪŻ

03

▐D(zhu©Żn)ą═┼cūįŠ╚

ŲõīŹŻ¼ĻPĄĻų╗╩ŪŲ¾śI(y©©)ų╣ōpĄ─Ą┌ę╗▓ĮŻ¼2023─ĻŻ¼▓╗╔┘│¼╩ąŲ¾śI(y©©)ę▓į┌ĘeśO▐D(zhu©Żn)ą═┼cūįŠ╚ĪŻ

╩ūŽ╚Ż¼┴Ń╩█ÜwĖ∙ĄĮĄū╩Ūę¬ęį╚╦×ķ▒ŠŻ¼×ķŽ¹┘Mš▀Ę■䚯¼ØMūŃŽ¹┘Mš▀ąĶŪ¾Ż¼ę“┤╦Ż¼▓╗╔┘│¼╩ąćLįć╠ß╔²Ę■äš║═Š½╝Ü╗»╣▄└ĒŻ¼ęįØMūŃŽ¹┘Mš▀ČÓśė╗»Ą─ąĶŪ¾ĪŻ

ęįė└▌x│¼╩ą×ķ└²Ż¼2023─Ļė└▌x│¼╩ąć·└@Ī░╔╠ŲĘĪół÷Š░ĪóĘ■äšĪ▒Ż¼į┌╔Į¢|Īó░▓╗šĪóųžæcĪó╦─┤©Īóā╚(n©©i)├╔╣┼ĪóÅV¢|ĪóšŃĮŁĪó▒▒Š®ĪóįŲ─ŽČÓĄžķ_įO┴╦▓╔╚ĪŠ½╝Ü╗»╣▄└ĒĄ─š{(di©żo)ā×(y©Łu)ą┬ĄĻą═Ż¼▒Ż┴¶╣▓ąįĄ─═¼ĢrĖ∙ō■(j©┤)▓╗═¼ģ^(q©▒)ė“╠ž╔½▓╔╚ĪĪ░ę╗ĄĻę╗ūhĪ▒Ą─Č©ųŲ╗»Ė─įņŻ¼ūīķTĄĻĖ³ėą¾w“×ĖąŻ¼Ęšć·Ėą║═¤¤╗ÜŌĪŻ

Ųõ┤╬Ż¼╚½Ū■Ą└æ(zh©żn)┬į▐D(zhu©Żn)ą═ę▓╩Ū│¼╩ąŲ¾śI(y©©)▐D(zhu©Żn)ą═Ą─ųžę¬ĘĮŽ“ĪŻ╚ńĮ±Ż¼į┌ŠĆ╔ŽŲĮ┼_Ą─ø_ō¶Ž┬Ż¼é„Įy(t©»ng)│¼╩ąęčĮø(j©®ng)╩¦╚ź┴╦┤¾Č°╚½Ą─ā×(y©Łu)ä▌Ż¼«a(ch©Żn)śI(y©©)µ£Īó╣®æ¬µ£ŠĆŚlķLĪóīė┤╬ČÓĄ─╠ž³cĖ³╩Ū│╔×ķ│ĖųŌĪŻ▒Šų°┤“▓╗▀^▒Ń╝ė╚ļĄ─įŁätŻ¼▓╗╔┘│¼╩ąķ_╩╝Ž“Ī░╔ŽĪ▒šęį÷ķLĪ¬Ī¬į┌ŠĆ╔Žšę┴„┴┐×ķķTĄĻę²┴„ĪŻ

2023─ĻŻ¼╬’├└Īóė└▌xĪó¹£Ą┬²łĄ╚ŽÓ└^į┌ČČę¶ķ_įO┘~╠¢Īóķ_═©ų▒▓źŻ¼╬ųĀ¢¼öį┌Š®¢|ķ_═©ų▒▓źķgŻ¼║ą±R▀M±v╠įīÜų▒▓źĄ╚Ż¼░³└©ąĪĢr▀_ĪóÓ]╝─║═ŠĆ╔ŽłF┘Å+ĄĮĄĻūį╠ß╚²ĘN─Ż╩ĮĪŻ

ųą░┘╝»łFę▓į┌žöł¾ųą╠ߥĮŻ¼2023─Ļį°ČÓ┤ļ▓ó┼e═Ųäė╚²ĘĮŲĮ┼_║═ūįėąŲĮ┼_ŠĆ╔ŽśI(y©©)äš░l(f©Ī)š╣Ż¼ŠĆ╔ŽśI(y©©)äš╚½─ĻīŹ¼F(xi©żn)õN╩█15.27ā|į¬ĪŻ╔ŅĖ¹š■Ų¾╩│╠├ĪóąĪ┘u▓┐ĪółF▓═┼õ╦═śI(y©©)䚯¼╚½─ĻīŹ╬’łF┘ÅīŹ¼F(xi©żn)õN╩█═¼▒╚į÷ķL52.2%ĪŻ

ūŅ║¾Ż¼─Ż╩Įäō(chu©żng)ą┬ę▓╩Ū2023─ĻĄ─ĻPµIį~ĪŻ×ķ┴╦æ¬ī”╩ął÷Łh(hu©ón)Š│║═Ž¹┘M┴ĢæTĄ─Ė─ūāŻ¼īŹ¾w│¼╩ąŲ¾śI(y©©)═©▀^ČÓŲĘ┼ŲĪóČÓśI(y©©)æB(t©żi)ĪóČÓŅÉą═ĪóČÓŪ■Ą└Ą─░l(f©Ī)š╣─Ż╩Įš{(di©żo)š¹░l(f©Ī)š╣▓▀┬įŻ¼ĘeśO╠Į╦„ą┬─Ż╩ĮĪŻŲõųąŻ¼Ģ■åTĄĻ║═š█┐█╗»╩ŪūŅ¤ßķTĄ─ā╔éĆ▐D(zhu©Żn)ą═ĘĮŽ“Ż║Ģ■åTĄĻ═©▀^Ģ■åTųŲČ╚║═į÷ųĄĘ■䚯¼─▄ē“Į©┴óĘĆ(w©¦n)Č©Ą─┐═æ¶ĻPŽĄŻ¼īŹ¼F(xi©żn)ķLŲ┌ė»└¹Ż╗š█┐█ĄĻätæ{ĮĶārĖ±ā×(y©Łu)ä▌╬³ę²┤¾┴┐Ž¹┘Mš▀ĪŻ

2023─Ļ10į┬13╚šŻ¼║ą±Rķ_╩╝═Ųąą╚½ą┬Ą─▓╔┘Å─Ż╩ĮŻ¼åóäėĪ░š█┐█╗»Ī▒ūāĖ’ĪŻ║ą±R═Ė┬ČŻ¼Ī░š█┐█╗»Ī▒ūāĖ’Ą─ūŅĮK─┐Ą─Ż¼╩Ūūī║ą±R╦∙ėą╔╠ŲĘĖ³Š▀ārĖ±ĖéĀÄ┴”ĪŻČ°╚½ą┬Ą─▓╔┘Å─Ż╩ĮĪó╣®æ¬µ£š{(di©żo)ā×(y©Łu)╩Ūų¦ō╬ķLŲ┌ķ_š╣Ī░š█┐█╗»Ī▒ūāĖ’Ą─ĻPµIĪŻ

▓╗āH╩Ū║ą±RŻ¼ė└▌x│¼╩ąĪóą┬╚AČ╝Īó╝ę╝ęÉéĪó╣┌│¼╩ąĄ╚ČÓ╝ę│¼╩ąČ╝į┌╠Į╦„š█┐█╗»Ė─įņĪŻė└▌xį┌2023─Ļ10į┬10╚šą¹▓╝į┌╚½ć°ĘČć·Ą─ķTĄĻųąį÷įOĪ░š²ŲĘš█┐█ĄĻĪ▒Ż¼▓ó═¼▓Įį┌ŠĆ╔ŽAPP/ąĪ│╠ą“į÷įOš█┐█īŻģ^(q©▒)Ż¼░┤šš╔╠ŲĘįŁārĄ─Ų▀š█Īó╬Õš█╝░╚²š█▀MąąõN╩█ĪŻ

äPČ╚Ž¹┘Mš▀ųĖöĄ(sh©┤)░l(f©Ī)▓╝Ą─ĪČ2023─Ļųąć°┘Å╬’š▀ł¾ĖµĪĘųĖ│÷Ż¼┤¾┘uł÷Ą─╩ął÷Ę▌Ņ~└^└m(x©┤)Ž┬ĮĄĪŻ▓╗▀^Ż¼Ą├ęµė┌┘Å╬’š▀öĄ(sh©┤)┴┐Ą─į÷╝ė║═┘Å╬’Ņl┬╩Ą─╠ßĖ▀Ż¼┤¾┘uł÷śI(y©©)æB(t©żi)ųąĄ─é}ā”Ģ■åTĄĻīŹ¼F(xi©żn)┴╦58%Ą─ÅŖä┼į÷ķLĪŻ

2023─ĻŻ¼Ģ■åTĄĻę└┼f▒Ż│ųĖ▀ķ_Ė▀ū▀ĪŻ╔Į─ĘĢ■åTĄĻĪóCostcoę╗“TĮ^ēmĪŻŲõųąŻ¼╔Į─ĘĢ■åTĄĻį┌2023─Ļ─ĻĄū═Ļ│╔┴╦47╝ęķTĄĻĄ─▓╝ŠųŻ¼Costcoę▓╝┤īóėŁüĒųąć°┤¾ĻæĄ─Ą┌7╝ęķTĄĻĪŻ┼c┤╦═¼ĢrŻ¼ŠĆŽ┬┤¾ØÖ░l(f©Ī)Ą╚é„Įy(t©»ng)┘uł÷Š▐Ņ^ę▓╝Ŗ╝Ŗķ_═žĢ■åTĄĻ┘ÉĄ└ĪŻ

īæį┌ūŅ║¾

▓╗šō╩Ū┤¾┘uł÷Ż¼▀Ć╩ŪĢ■åTĄĻĪóš█┐█ĄĻĪóŠ½ŲĘ│¼╩ąĄ╚śI(y©©)æB(t©żi)Ż¼Č╝ę¬┴óūŃ╔╠ŲĘĄ─ŲĘ┘|(zh©¼)║═Ę■äšĪŻų╗ėą║╗īŹ╔╠ŲĘ┴”Ż¼╠ß╔²Ę■äš┴”Ż¼▓┼─▄į┌ąąśI(y©©)ų▄Ų┌└¦Š│Ž┬ŲŲŠųŪ¾╔·ĪŻ

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½Įy(t©»ng)ėŗŻ¼2024─ĻĄ┌ę╗╝ŠČ╚╚½ć°ų┴╔┘ėą31╝ę│¼╩ąą¬śI(y©©)Ż¼╔µ╝░╬ųĀ¢¼öĪó┤¾ØÖ░l(f©Ī)Īóė└▌xĪó╬’├└Īó╠ņ║ń│¼╩ąĪó║ą±R§r╔·Īó▓ĘĘõ╔Å╗©Ą╚ų¬├¹ŲĘ┼ŲĪŻ

śI(y©©)┐ā▓╗╝č│╔×ķūŅ│Ż▒╗╠ß╝░Ą─ĻPĄĻ└Ēė╔ĪŻ▓┐ĘųŲ¾śI(y©©)šJ×ķ▀@╩Ū╩ął÷Ą═├įįņ│╔Ą─Ż¼╚╗Č°Ż¼┼ų¢|üĒČŁ╩┬ķLė┌¢|üĒ▓ó▓╗▀@śėšJ×ķŻ¼į┌2024─Ļųąć°│¼╩ąų▄ų„šōē»╔ŽŻ¼ė┌¢|üĒĘQŻ║Ī░Ą═├į╩Ū╬ęéā▓╗ė├ą─Ż¼«a(ch©Żn)ŲĘū÷Ą─▓╗║├ĪŻ╚ń╣¹╬ęéā░č«a(ch©Żn)ŲĘū÷║├┴╦Ż¼╬ęéāĄ─╩ął÷╠½┤¾┴╦Ż¼šf├„Ų¾śI(y©©)╝ę┤_┤_īŹīŹ▀Ć▓╗├„░ūū÷Ų¾śI(y©©)Ą─ĘĮŽ“Ż¼ę▓▓╗├„░ūū÷Ų¾śI(y©©)Ą─ārųĄŻ¼Ė³▓╗ų¬Ą└ū÷Ų¾śI(y©©)Ą─ĘĮĘ©ĪŻĪ▒

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį