╚²æ(zh©żn)Ė█Į╗╦∙Ż¼ųąć°Ī░│¼╩ąĮ╠ĖĖĪ▒┐ņĄ╚▓╗Ų┴╦

üĒį┤/╩ąųĄė^▓ņ

ū„š▀/ąņ’L

Į³Ų┌Ż¼╬’├└┐Ų╝╝äō(chu©żng)╩╝╚╦Ż¼ėąų°Ī░ųąć°│¼╩ąĮ╠ĖĖĪ▒ų«ĘQĄ─Åł╬─ųąį┘┤╬│╔×ķ╩ął÷ĻP(gu©Īn)ūóĄ─Į╣³cŻ¼ŲõīŹ┐žĄ─ČÓ³cöĄ(sh©┤)ųŪĖ³ą┬┴╦šą╣╔Ģ°Ż¼Ą┌╚²┤╬Ž“Ė█Į╗╦∙░l(f©Ī)Ųø_ō¶ĪŻ

▒│┐┐Ī░╬’├└ŽĄĪ▒Ż¼ČÓ³cöĄ(sh©┤)ųŪļm╚╗ū°╔Ž┴╦ąąśI(y©©)ŅI(l©½ng)Ņ^č“?q©▒)Üū∙Ż¼Ą½ė»└¹ļyĪóć└ųžę└┘ćĻP(gu©Īn)┬ō(li©ón)┐═æ¶Īó│╔ķLąį┤µę╔Ą╚å¢Ņ}╚į┼fō]ų«▓╗╚źĪŻļSų°«öŪ░¼F(xi©żn)Į┴„Ūķør╚šęµŠoÅłŻ¼▒M┐ņ╔Ž╩ąčač¬ęč╩Ū«öäš(w©┤)ų«╝▒ĪŻ

01

ļy│÷╠Øōp─Ó╠Č

ČÓ³cöĄ(sh©┤)ųŪū„×ķųąć°ūŅ┤¾Ą─┴Ń╩█SaaSĘĮ░ĖĘ■äš(w©┤)╔╠Ż¼▒M╣▄ėą╬’├└▀@┐├Ī░┤¾śõĪ▒╝ė│ųŻ¼Ą½╚įļyęįū▀│÷│ų└m(x©┤)╠ØōpĄ─└¦Š│ĪŻ

ī”ė┌SaaSąąśI(y©©)Č°čįŻ¼ė»└¹ļy╩Ū╣▓ąįå¢Ņ}Ż¼ČÓ³cĄ─ė»└¹Ūķørę▓▓ó▓╗śĘė^ĪŻ

2021-2023─ĻŻ¼ČÓ³cĄ─ĀIśI(y©©)╩š╚ļĘųäe×ķ10.45ā|Īó15.01ā|║═17.50ā|Ż¼ā¶└¹ØÖätĘųäe╠Øōp┴╦18.25ā|Īó8.41ā|║═6.55ā|ĪŻ3─Ļ└█ėŗ╠Øōp▀_33.21ā|ĪŻ└ŁķLĢrķg┐┤Ż¼Å─2019─Ļ╦ŃŻ¼▀@5─Ļķg└█ėŗ╠ØōpęčĮø(j©®ng)│¼▀^50ā|Ż¼▒M╣▄Į³─Ļ╠Øōpį┌╩ššŁŻ¼Ą½╚į╚╗▓╗╦Ń╔┘ĪŻ

╣½╦ŠĄ─│ų└m(x©┤)╠ØōpŻ¼ų„ę¬į┌ė┌ĀIśI(y©©)│╔▒Šį÷ķL▌^┐ņĪŻ═¼Ų┌ė╔6.87ā|į÷ķLĄĮ┴╦10.37ā|Ż¼2─ĻĢrķgųąį÷ķL┴╦51%ĪŻ▓ĘųüĒ┐┤Ż¼ĀIśI(y©©)│╔▒Šųą═Ō░³ä┌╣żĄ─│╔▒Šį÷ķLčĖ├═Ż¼ė╔507.3╚f┐ņ╦┘į÷ķLĄĮ┴╦4.65ā|ĪŻ

Å─śI(y©©)äš(w©┤)üĒ┐┤Ż¼ČÓ³cų„ĀIśI(y©©)äš(w©┤)├½└¹┬╩Ą─┐ņ╦┘Ž┬╗¼ī”ė»└¹ė░Ēæ▌^┤¾ĪŻ╣½╦Šų„ĀIśI(y©©)äš(w©┤)░³└©┴Ń╩█║╦ą─Ę■äš(w©┤)ĪóļŖūė╔╠äš(w©┤)Ę■äš(w©┤)║═ĀIõNÅVĖµĘ■äš(w©┤)╚²▓┐ĘųŻ¼Ųõųą┴Ń╩█║╦ą─Ę■äš(w©┤)╩ŪĄ┌ę╗┤¾╩š╚ļüĒį┤Ż¼ų„ę¬×ķ┴Ń╩█╔╠╠ß╣®Č╦ĄĮČ╦Ą─öĄ(sh©┤)ūų╗»ĮŌøQĘĮ░ĖŻ¼░³└©╣½╦Šūįų„ķ_░l(f©Ī)Ą─▓┘ū„ŽĄĮy(t©»ng)Dmall OS╝░AIoTĘĮ░ĖĪŻ

ł¾ĖµŲ┌ā╚(n©©i)╣½╦Š┴Ń╩█║╦ą─Ę■äš(w©┤)śI(y©©)äš(w©┤)į÷ķL▌^┐ņŻ¼ė╔2021─ĻĄ─4.39ā|į÷ķLų┴2023─ĻĄ─12.99ā|Ż¼ĀI╩šš╝▒╚ė╔42%╠ß╔²ų┴74.3%Ż¼Ą½śI(y©©)äš(w©┤)├½└¹┬╩ģsė╔59.3%ĮĄų┴41.7%ĪŻ

ī”┤╦ČÓ³cį┌šą╣╔Ģ°ųąĮŌßīĘQŻ¼ų„ę¬ė╔ė┌AIoTĮŌøQĘĮ░Ė├½└¹┬╩ŽÓī”▌^Ą═╦∙ų┬ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ł¾ĖµŲ┌ā╚(n©©i)╣½╦ŠĮø(j©®ng)š{(di©żo)š¹║¾ā¶└¹ØÖ│÷¼F(xi©żn)┴╦├„’@Ė─╔ŲŻ¼2021-2023─ĻĘųäe×ķ9.59ā|Īó2.96ā|║═1.40ā|Ż¼ų„ꬥ├ęµė┌õN╩█║═čą░l(f©Ī)┘M┬╩Ą─╣Ø(ji©”)╩Ī║═┐█│²┴╦┐╔▐D(zhu©Żn)ōQ┐╔┌H╗žā×(y©Łu)Ž╚╣╔Ą─╣½į╩ārųĄūāäėĪŻ

ė╔ė┌SaaSąąśI(y©©)╩ął÷ĖéĀÄ╝ż┴ęŻ¼Ų¾śI(y©©)½@┐═│╔▒ŠŲš▒ķŲ½Ė▀Ż¼ĀIõN┘M┬╩ŠėĖ▀▓╗Ž┬ĪŻł¾ĖµŲ┌ā╚(n©©i)╣½╦ŠĀIõNķ_ų¦ė╔6.08ā|ĮĄų┴1.8ā|Ż¼┘Mė├┬╩ė╔58.2%Ž┬ĮĄĄĮ┴╦10.3%ĪŻčą░l(f©Ī)┘Mė├┬╩ę▓ė╔58.8%ĮĄĄĮ┴╦40.5%ĪŻ

Č°śOČ╚ē║┐s┘Mė├┬╩ļm╚╗ŠÅĮŌ┴╦ČÓ³cĄ─ė»└¹ē║┴”Ż¼Ą½ę▓ī”║¾└m(x©┤)╩ął÷ķ_═ž«a(ch©Żn)╔·┴╦▓╗└¹ė░ĒæĪŻĀI╩šį÷╦┘ęčĮø(j©®ng)ė╔2022─ĻĄ─44.23%Ž┬ĮĄĄĮ┴╦2023─ĻĄ─16.67%ĪŻ

ČÓ³cį┌│ų└m(x©┤)╠ØōpĄ─═¼ĢrŻ¼╚┌┘YŪķørę▓▓╗ĒśĢ│ĪŻ2021─ĻŪ░╣½╦Šį°▀Mąą┴╦ČÓ▌å╚┌┘YŻ¼Ą½Į³─ĻüĒ╚┌┘YęÄ(gu©®)─Ż├„’@£p╔┘ĪŻ╚┌┘Y¼F(xi©żn)Į┴„ā¶Ņ~ė╔2021─ĻĄ─8.34ā|¾E£pų┴2023─ĻĄ─2.03ā|Ż¼═¼Ģr▀Ć꬞ōō·╔Žā|į¬Ą─╚┌┘Y│╔▒ŠŻ¼Č°į┌╩ų¼F(xi©żn)Įų╗ėą5.33ā|Ż¼▓╗ūŃęįĖ▓╔w╚š│ŻĮø(j©®ng)ĀIķ_ų¦ĪŻ╝ė┐ņ╔Ž╩ą▓ĮĘźŻ¼öUīÆ╚┌┘YŪ■Ą└ęč┐╠▓╗╚▌ŠÅĪŻ

┤╦═ŌŻ¼ČÓ³cĄ─ĻP(gu©Īn)┬ō(li©ón)Į╗ęūå¢Ņ}ę└╚╗ø]ėąĖ─ė^ĪŻ

02

│╔┴ó8─Ļ╚į╬┤¬Ü┴ó

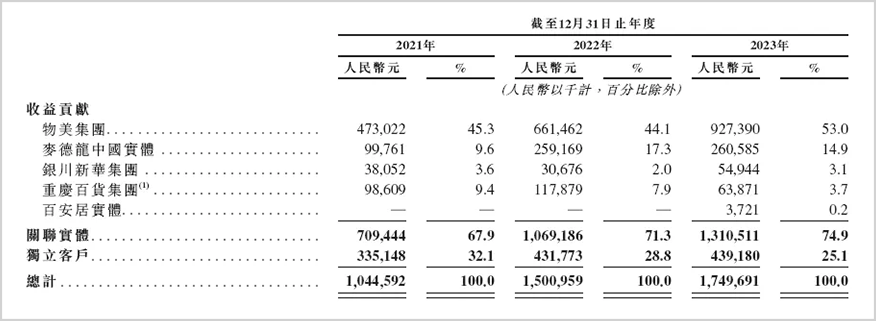

┐╔ęįšfŻ¼ī”ĻP(gu©Īn)┬ō(li©ón)┐═æ¶ę└┘ć╩ŪČÓ³cūį│╔┴óęįüĒŠ═ę╗ų▒┤µį┌Ą─å¢Ņ}Ż¼Į³─ĻüĒ▀@ę╗ŪķørįĮ░l(f©Ī)ć└ųžĪŻ

2021-2023─ĻŲ┌ķgŻ¼ČÓ³cüĒūįĻP(gu©Īn)┬ō(li©ón)┐═æ¶Ą─╩š╚ļÅ─7.09ā|į÷╝ėĄĮ┴╦13.1ā|Ż¼š╝ĀI╩š▒╚ųžÅ─67.9%╠ß╔²ų┴74.9%ĪŻ

Č°ČÓ³cĄ─ĻP(gu©Īn)┬ō(li©ón)┐═æ¶ų„ę¬╩ŪĪ░╬’├└ŽĄĪ▒Ż¼░³└©╬’├└╝»łFĪó¹£Ą┬²łųąć°īŹ¾wĪóųžæc░┘žø╝»łFĪóŃy┤©ą┬╚A╝»łF╝░░┘░▓ŠėīŹ¾wĪŻŲõųąŻ¼2023─Ļ╣½╦ŠūŅ┤¾┐═æ¶╬’├└╝»łFžĢ½I┴╦9.27ā|ĀI╩šŻ¼š╝š¹¾wĀI╩š▒╚ųž▀_53%ĪŻ

šäŲ╬’├└╝»łFŻ¼Š═▓╗Ą├▓╗╠ßäō(chu©żng)╩╝╚╦Åł╬─ųąŻ¼Ųõ▒╗ĘQ×ķĪ░ųąć°│¼╩ąĮ╠ĖĖĪ▒Ż¼ę▓╩Ūųąć°┴Ń╩█ŅI(l©½ng)ė“Ą─é„Ųµ░Ń╚╦╬’ĪŻ

įńį┌1994─ĻŻ¼Åł╬─ųą▒Ńäō(chu©żng)┴ó┴╦╬’├└│¼╩ąŻ¼īóŲõę╗╩ų┤“įņ│╔╚½ć°▀Bµi│¼╩ąĄ─ĄõĘČĪŻ2003─Ļ╬’├└į┌Ė█Į╗╦∙│╔╣”╔Ž╩ąŻ¼│╔×ķā╚(n©©i)Ąž├±ĀI┴Ń╩█Ą┌ę╗╣╔ĪŻ

į┌┤╦ų«║¾Ż¼Åł╬─ųą▒ŃęįĪ░▓ó┘Å?f©┤)µ╝ęĪ▒Ą─ū╦æB(t©żi)┐ņ╦┘öUÅł╔╠śI(y©©)░µłDŻ¼Ž╚║¾┐žųŲ┴╦│¼╩ą░l(f©Ī)ĪóŠ®▒▒┤¾╩└ĮńĪó╠ņĮ“┤¾śsĄ╚┴Ń╩█Ų¾śI(y©©)Ż¼╔§ų┴ę╗Č╚š╝ō■(j©┤)┴╦▒▒Š®1/3ū¾ėęĄ─┴Ń╩█╩ął÷Ę▌Ņ~ĪŻ

Š═į┌Åł╬─ųą╩┬śI(y©©)š¶š¶╚š╔Žų«ļHŻ¼╚╦╔·ģsėŁüĒæ“äĪąį▐D(zhu©Żn)š█Ż¼ė┌2009─Ļę“ąą┘Vū’▒╗┼ą12─Ļ▒O(ji©Īn)Į¹Ż¼Ę■ą╠Ų┌ķgā╔┤╬£pą╠Ż¼▓óį┌2013─Ļ│÷¬zĪŻ2015─Ļ║══Ō╔¹ÅłĘÕę╗ŲČ■┤╬äō(chu©żng)śI(y©©)äō(chu©żng)▐kČÓ³cĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼Åł╬─ųąī”┼ąøQį°ČÓ┤╬╔ŽįVŻ¼ūŅĮKį┌2018─Ļ▒╗ą¹┼ą¤oū’ĪŻ

ļm╚╗Åł╬─ųąęčĮø(j©®ng)īŹ¼F(xi©żn)┴╦ūį╬ęūC├„Ż¼Ą½╚ļ¬z║¾Ą─4─ĻĢrķgųą┴Ń╩█╩ął÷’LįŲūā╗├Ż¼╚▒╔┘ņ`╗Ļ╚╦╬’Ą─╬’├└ę▓╩¦╚ź┴╦į°Įø(j©®ng)ę╗ĖńĄ─Ąž╬╗Ż¼2015─Ļ▒╗╦Įėą╗»═╦╩ąĪŻ

į┌Įø(j©®ng)ÜvÄū─Ļ│┴╝┼║¾Ż¼Åł╬─ųąųžš¹Ųņ╣─Ż¼╗žÜw╩š┘Å┬ĘŠĆĪŻ│²┴╦╩š┘ÅÄū┤¾ĻP(gu©Īn)┬ō(li©ón)┐═æ¶═ŌŻ¼▀Ć░³└©śĘ╠ņ¼ö╠ž╚A▒▒ģ^(q©▒)21╝ęķTĄĻĪó╚AØÖ╚f╝ę▒▒Š®ķTĄĻęį╝░┘YĮµ£öÓ┴čĄ─160╝ęÓÅ╝ę▒Ń└¹ĄĻĄ╚ĪŻ

ę╗ŽĄ┴ą┘Y▒Š▀\ū„Ž┬üĒŻ¼Åł╬─ųąį┘┤╬ķ_åó╔Ž╩ąø_┤╠ų«┬ĘŻ¼Ą½▀@┤╬’@╚╗ę¬┐▓┐└Ą─ČÓĪŻ

įńį┌2021─ĻŻ¼╬’├└│¼╩ą║═¹£Ą┬²łųąć°Š═▒╗┤“░³│╔╬’├└┐Ų╝╝ėŗäØĖ░Ė█╣╔╔Ž╩ąŻ¼Ą½ė╔ė┌±÷ėŹŲ┌╬┤═©▀^Č°╩¦öĪŻ¼┤╦║¾╬’├└▒ŃĢ║ĢröRų├┴╦IPOėŗäØĪŻ

2022─Ļ12į┬Ż¼ČÓ³cöĄ(sh©┤)ųŪę▓ķ_╩╝ø_┤╠Ė█Į╗╦∙Ż¼Ą½Ž╚║¾2┤╬▀f▒ĒŠ∙ą¹Ėµ╩¦öĪĪŻ

Å─ČÓ³c╔Ž╩ą╩¦öĪĄ─Ūķør┐┤Ż¼Ą┌╚²┤╬─▄ʱĻJĻP(gu©Īn)│╔╣”╚įŠ▀ėą║▄┤¾▓╗┤_Č©ąįĪŻ

03

─▄ʱ╔Ž╩ąę└┼f│╔ųi

ĻP(gu©Īn)┬ō(li©ón)Į╗ęūå¢Ņ}ę└╚╗╩ŪČÓ³c╔Ž╩ąūŅ┤¾Ą─ör┬Ę╗óĪŻ

į┌2023─Ļ5į┬ūC▒O(ji©Īn)Ģ■ī”ČÓ³c╔Ž╩ąĄ─å¢Ņ}Ę┤üųąŻ¼ų„ę¬╠ß│÷┴╦╣╔ÖÓ(qu©ón)╝żäŅėŗäØ║═APPĪóąĪ│╠ą“į┌öĄ(sh©┤)ō■(j©┤)╩š╝»Īóą┼Žó▒ŻūoĄ╚ĘĮ├µĄ─║ŽęÄ(gu©®)ąįŻ¼ęį╝░╣╔ÖÓ(qu©ón)╝▄śŗ(g©░u)Īó¬Ü┴óąįĄ╚å¢Ņ}ĪŻ

Ųõųą¬Ü┴óąįūŅ×ķ├¶ĖąĪŻ░³└©ī”ĻP(gu©Īn)┬ō(li©ón)īŹ¾wį┌śI(y©©)äš(w©┤)Īó┘Y«a(ch©Żn)Īó╚╦åTĪóÖCśŗ(g©░u)Īóžöäš(w©┤)Ą╚ĘĮ├µĄ─¬Ü┴óąįŻ¼ęį╝░ĻP(gu©Īn)┬ō(li©ón)Į╗ęūĄ─šµīŹąįĪó╣½į╩ąį║═┐╔╠µ┤·ąįĄ╚ĪŻ

╩┬īŹ╔ŽŻ¼ļSų°ČÓ³cī”ĻP(gu©Īn)┬ō(li©ón)ĘĮę└┘ćČ╚įĮüĒįĮĖ▀Ż¼šµīŹąįĪóžöäš(w©┤)╝░╚╦åTĄ─¬Ü┴óąį╔ŽĢ║Ūę▓╗šäŻ¼ų┴╔┘į┌┐╔╠µ┤·ąį╔Žø]ėą┐┤ĄĮī”ĻP(gu©Īn)┬ō(li©ón)ĘĮŻ¼ė╚Ųõ╩Ū┤¾╣╔¢|╬’├└╝»łFę└┘ć£p╔┘Ą─█EŽ¾ĪŻ

Å─╩ął÷ķ_═žĮŪČ╚┐┤Ż¼ļm╚╗ČÓ³c┐═æ¶öĄ(sh©┤)┴┐▀_ĄĮ┴╦677╝ęŻ¼Ą½▀hø]ėąą╬│╔ęÄ(gu©®)─Żą¦æ¬(y©®ng)ĪŻÄū╝ęųž³c┤¾┐═涊∙╩Ūę└┐┐╩š▓ó┘ÅČ°üĒŻ¼▀@ę▓╩Ū▒O(ji©Īn)╣▄īė┘|(zh©¼)ę╔ŲõśI(y©©)äš(w©┤)¬Ü┴óąįĄ─ųžę¬įŁę“ĪŻ

ī”ė┌«öŽ┬Ą─ČÓ³cŻ¼╩š▓ó┘Å?f©┤)Č┘Yę▓┐╔ęį└ĒĮŌ×ķųžę¬Ą─öU┐═╩ųČ╬ĪŻ2021─ĻŻ¼ČÓ³cī”ōĒėą╚f╝ęķTĄĻĄ─Õü╚”╩│ģR▀Mąą┴╦1.29ā|į¬Ą─╣╔ÖÓ(qu©ón)═Č┘YŻ¼║¾š▀ę▓Ēś└¹│╔×ķ┴╦ČÓ³cĄ─┐═æ¶ų«ę╗ĪŻ

ō■(j©┤)ČÓ³cšą╣╔Ģ°’@╩ŠŻ¼īżŪ¾į÷ķL▓▀┬į╗źčaĄ─æ(zh©żn)┬į║Žū„Ż¼═Č┘Y╝░╩š┘Åę▓╩Ū▒Š┤╬IPOĄ──╝╝»┘YĮĄ─ųžę¬ę╗ĒŚĪŻ

┼c┤╦═¼ĢrŻ¼ČÓ³cĄ─ÅVĖµśI(y©©)äš(w©┤)ę▓░Ą▓ž’LļUĪŻ║Žū„Ą─ą┼┘JĘ■äš(w©┤)╣½╦ŠÕXąĪśĘŻ¼į┌║┌žł═ČįVŲĮ┼_╔ŽČÓ┤╬▒¼│÷╩š╚Ī┐│Ņ^ŽóĪóĖ▀└¹┘JĄ╚å¢Ņ}ĪŻ

ČÓ³cį┌šą╣╔Ģ°ųąę▓╠ߥĮŻ¼╣½╦Š┐╔─▄│╔×ķĄ┌╚²ĘĮėą║”ąą×ķĄ──┐ś╦Ż¼░³└©ī”▒O(ji©Īn)╣▄ÖCśŗ(g©░u)Ą──õ├¹╗“Ųõ╦¹═ČįVĪŻė╔ė┌┤╦ŅÉĄ┌╚²ĘĮąą×ķŻ¼┐╔─▄Ģ■╩▄ĄĮš■Ė«╗“▒O(ji©Īn)╣▄ÖCśŗ(g©░u)Ą─š{(di©żo)▓ķŻ¼▓ó┐╔─▄Ģ■▒╗ę¬Ū¾╗©┘M┤¾┴┐Ģrķg╝░│╔▒ŠęįĮŌøQ┤╦ŅÉąą×ķĪŻ

┤╦═ŌŻ¼ī”ė┌š¹éĆSaaSąąśI(y©©)Ż¼į┌Įø(j©®ng)Üv┴╦2019─ĻŪ░Ą─Ė▀│▒Ų┌║¾Ż¼Į³─ĻüĒąąśI(y©©)▓Į╚ļĄ═╣╚Ż¼ŽÓĻP(gu©Īn)╔Ž╩ą╣½╦Š╣╔ārū▀Ą═╗“ŲŲ░l(f©Ī)│╔│ŻæB(t©żi)Ż¼╣└ųĄ┤¾┤“š█┐█ĪŻČ°ČÓ³c╣└ųĄŽÓī”▌^Ė▀Ż¼ūį2021─Ļ═Ļ│╔C+▌å╚┌┘Y║¾╣└ųĄŠ═▀_ĄĮ┴╦30.52ā|├└į¬Ż¼ŅA(y©┤)ėŗ╔Ž╩ą║¾╣└ųĄį┘äō(chu©żng)ą┬Ė▀īó╩Ū┤¾Ė┼┬╩╩┬╝■ĪŻ

Č°«öŽ┬ČÓ³cĄ─ęč╔Ž╩ąĖéĀÄī”╩ų░³└©ėą┘ØĪó╬ó├╦Īó╣ŌįŲ┐Ų╝╝Ą╚╣└ųĄŠ∙į┌60ā|į¬ęįŽ┬ĪŻŲõųą╬ó├╦2023─ĻĀI╩šęÄ(gu©®)─Ż▀_22.28ā|į¬Ż¼├„’@Ė▀ė┌ČÓ³cĪŻ╝┤▒Ń╔Ž╩ą│╔╣”Ż¼ČÓ³c╬┤üĒĄ─╣└ųĄ─▄ʱō╬ūĪę▓ę¬┤“ę╗éĆå¢╠¢ĪŻ

═¼ĢrŻ¼┤¾╣╔¢|╬’├└╝»łF╦∙į┌Ą─╔╠│¼┴Ń╩█ąąśI(y©©)Ūķørę▓ļyčįśĘė^Ż¼ķ]ĄĻĪóė»└¹│ąē║īęęŖ▓╗§rĪŻ╬’├└ė╔ė┌┤╦Ū░╩š▓ó┘ÅĄ─┐ņ╦┘öUÅłŻ¼┘Y«a(ch©Żn)žōé∙┬╩Ūķør┐░ænŻ¼2022─Ļ│¼▀^┴╦60%ĪŻ

«öŪ░Ż¼▓╗šō╩Ū┴Ń╩█SaaS▀Ć╩Ū╔╠│¼┴Ń╩█Ż¼ąąśI(y©©)╝t└¹Ų┌ęčĮø(j©®ng)═╩╚źŻ¼ČÓ³cį┌Ė▀žōé∙Īó¼F(xi©żn)Į┴„│įŠoęį╝░╚┌┘YŪ■Ą└ūāšŁĄ─ē║┴”Ž┬Ż¼╔Ž╩ąęčĮø(j©®ng)│╔┴╦▒ž▀xĒŚŻ¼Ą½╩Ū┴¶ĮoÅł╬─ųąĄ─Ģrķg┐╔─▄ęčĮø(j©®ng)▓╗ČÓ┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį