╚Ī┤·╚šĒn├└ŖyŻ¼╦³▀B└m5─ĻĄ┌ę╗ŻĪ

üĒį┤/ŪÓč█╠¢═Ō

ū½╬─/ė┬

Į³Ų┌Ż¼Ēnć°┘QęūģfĢ■░l▓╝öĄō■’@╩ŠŻ¼Į±─Ļ1ų┴2į┬Ēnć°╗»ŖyŲĘ│÷┐┌═¼▒╚į÷ķL36.2%Ż¼×ķ15.15ā|├└į¬Ż©╝s║Ž╚╦├±Ä┼109.50ā|į¬Ż®ĪŻŲõųąŻ¼ī”ųąć°│÷┐┌═¼▒╚į÷ķL17.7%Ż¼╝s30.21ā|į¬Ż¼╬╗ŠėĄ┌ę╗ĪŻł¾Ą└▀ĆųĖ│÷Ż¼ųąć°Į³20─ĻüĒę╗ų▒╩ŪĒnć°╗»ŖyŲĘūŅ┤¾│÷┐┌─┐Ą─ĄžĪŻ

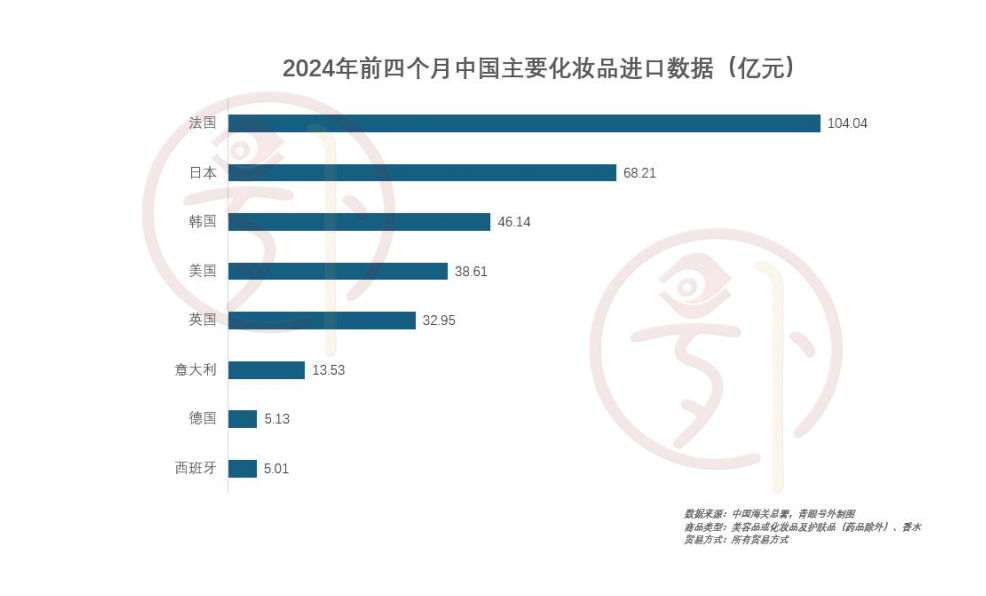

╚╗Č°Ż¼ō■ŪÓč█╠¢═Ō╩ß└Ēųąć°║ŻĻP┐é╩öĄō■Ż¼Ēnć°ūį2019─ĻŲŠ═ęčĮø╩¦╚ź┴╦ųąć°╗»ŖyŲĘĄ┌ę╗┤¾▀M┐┌ć°╬╗ų├ĪŻ║ŻĻPöĄō■’@╩ŠŻ¼2024─ĻŪ░╦─éĆį┬Ż¼Ę©ć°└^└m╬╗Šėųąć°╗»ŖyŲĘ▀M┐┌ć°░±╩ūĪŻ1-4į┬ųąć°Å─Ę©ć°▀M┐┌╗»ŖyŲĘŅ~│¼▀^100ā|į¬Ż¼┼┼į┌Ą┌Č■┼cĄ┌╚²Ą─Ęųäe×ķ╚š▒Š┼cĒnć°Ż¼Č■š▀ĮŅ~ŽÓ╝ė▓┼├ŃÅŖ│¼▀^Ę©ć°ĪŻ

┼c┤╦═¼ĢrŻ¼Į³─ĻüĒųąć°Å─╚šĒn▀M┐┌╗»ŖyŲĘĮŅ~ėą╦∙Ž┬Ą°Ż¼┼c┼┼į┌Ą┌╦─Ą┌╬ÕĄ─├└ć°Īóėóć°Ą─▓ŅŠÓę▓į┌┐sąĪĪŻ├µī”ųąć°╩ął÷Ż¼ÜW├└ŽĄęį╝░╚šĒnŽĄ╗»ŖyŲĘŲ¾śIĮ³─ĻüĒėųėą──ą®Ė─ūāŻ┐

01

Ēn╚šĘ©╚²ć°▌å┴„ū°Ūf

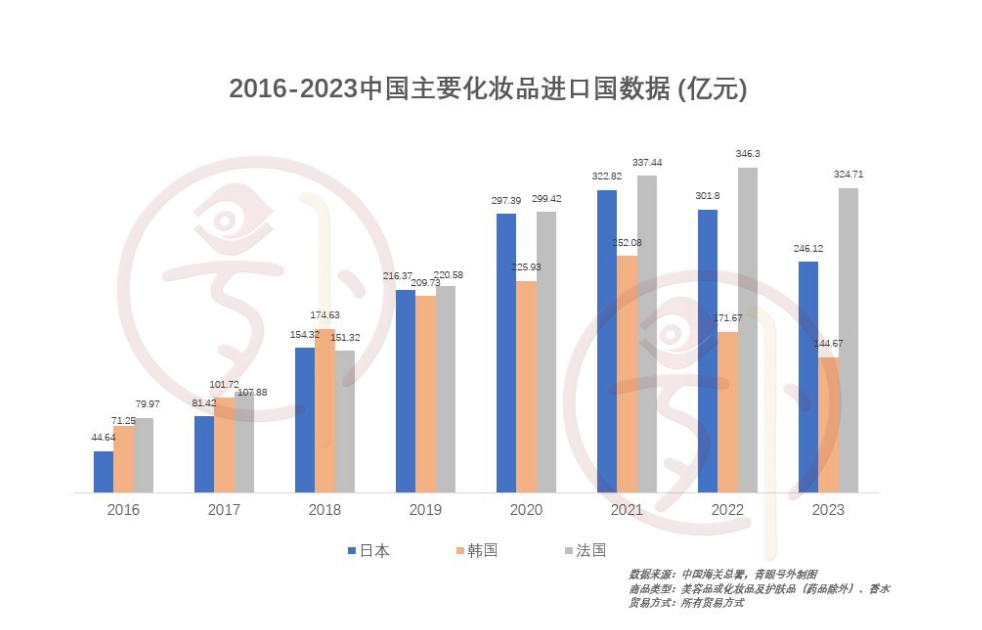

║ŻĻP┐é╩Ą─öĄō■’@╩ŠŻ¼2023─Ļųąć°ī”Ę©ć°▀M┐┌╗»ŖyŲĘŅ~▀_ĄĮ┴╦324.71ā|į¬Ż¼▀^╚ź╬Õ─ĻĘĆŠėųąć°ūŅ┤¾Ą─╗»ŖyŲĘ▀M┐┌ć°ĪŻ┼┼į┌Ą┌Č■Ą─╩Ū╚š▒ŠŻ¼ī”╚š▒Š▀M┐┌Ņ~×ķ246.12ā|į¬Ż¼Ēnć°×ķ144.67ā|į¬Ż¼┼┼į┌Ą┌╚²ĪŻ

Ė∙ō■ųąć°║ŻĻP┐é╩2016─Ļų┴2023─ĻĄ─öĄō■üĒ┐┤Ż¼ųąć°╗»ŖyŲĘ▀M┐┌ć°ų„ę¬░³└©Ę©ć°ĪóĒnć°Īó╚š▒ŠĪó├└ć°ęį╝░ėóć°ĪŻŪ░╚²╝ūį┌▀^╚ź8─Ļā╚ė╔ĒnĪó╚šĪóĘ©▌å┴„ū°ŪfĪŻ

2016-2019─Ļ╦──ĻĢrķgā╚Ż¼ė╔ė┌Ēn┴„ęį╝░╚š▒Š╬─╗»Ą─ė░ĒæŻ¼ųąć°▀M┐┌╚šĒn├└ŖyĮŅ~┤¾Ę∙į÷ķLŻ¼╚š▒ŠÅ─2016─ĻĄ─44.64ā|į¬į÷ķL┴╦385%ų┴216.37ā|į¬ĪŻĒnć°ät╩ŪÅ─2016─ĻĄ─71.25ā|į¬į÷ķL194%ų┴209.73ā|į¬ĪŻ

Ę©ć°ät╩Ūį┌▀@╦──Ļā╚į÷ķL┴╦176%ų┴220.58ā|į¬ĪŻ┤╦═ŌŻ¼į┌ę▀ŪķŪ░Ą─2019─ĻŻ¼ųąć°Å─ĒnĪó╚šĪóĘ©╚²ć°▀M┐┌Ą─╗»ŖyŲĘŅ~Č╝│¼▀^┴╦200ā|į¬Ż¼╚²éĆć°╝ęĄ─▓ŅŠÓ▓╗öÓ┐sąĪŻ¼ĖéĀÄ─zų°ĪŻ

▓╗▀^Å─2020─Ļę▀Ūķķ_╩╝Ż¼ųąć°ī”╚²┤¾ć°Ą─╗»ŖyŲĘ▀M┐┌Ņ~ķ_╩╝Ęų╗»ĪŻ

2020─Ļų┴2023─ĻĄ─╦──Ļā╚Ż¼ųąć°Å─ĒnĪó╚šĪóĘ©▀M┐┌Ą─╗»ŖyŲĘŅ~Č╝ĮøÜv┴╦Ž╚ąĪĘ∙į÷ķL╚╗║¾ķ_╩╝Ž┬Ą°Ą─ŪķørĪŻ2020─Ļų┴2023─ĻŻ¼ųąć°Å─╚š▒Š▀M┐┌Ą─╗»ŖyŲĘŅ~Å─297.39ā|į¬Ž┬Ą°17.24%ų┴246.12ā|į¬ĪŻČ°Ēnć°ät┤¾Ą°35.97%ų┴144.67ā|į¬Ż¼Ą°╗ž┴╦2018─ĻŪ░Ą─╦«ŲĮĪŻ

ī”▒╚üĒ┐┤Ż¼2023─ĻĘ©ć°ļm╚╗═¼▒╚Ž┬╗¼Ż¼▓╗▀^╚įęį324.71ā|į¬Ė▀Šė░±╩ūŻ¼Č°Ūęįńęč└Łķ_┼c╚šĒnĄ─ŠÓļxŻ¼Å─2019─ĻĄ─╚²š▀▓╗ūŃ20ā|Ą─▓ŅŠÓŻ¼öU┤¾ĄĮ┴╦┼c╚š▒ŠĮėĮ³80ā|Ą─▓ŅŠÓŻ¼┼cĒnć°Ą─▓ŅŠÓĖ³╩Ū▀_ĄĮ┴╦180ā|į¬ĪŻ

ĄžŠēš■ų╬ŁhŠ│ūā╗»╩Ū▀M┐┌ć°┼┼├¹ūā╗»Ą─┐═ė^įŁę“ų«ę╗ĪŻūį╚ź─Ļ8į┬ŲŻ¼ė╔ė┌╚š▒Šķ_╩╝┼┼Ę┼║╦╬█╦«Ż¼ųąć°╩ął÷ī”ė┌╚šŽĄ╗»ŖyŲĘĄ─Ąųė|ŪķŠwĄĮ▀_┴╦Ēö³cŻ¼ī¦ų┬ųąć°Å─╚š▒Š▀M┐┌Ą─╗»ŖyŲĘ▀Mę╗▓ĮŽ┬ĮĄĪŻ

īŹļH╔ŽŻ¼ī”ė┌╚šĒn╗»ŖyŲĘį┌ųąć°Ą─▓╗öÓ╦ź═╦Ż¼│²┴╦ęį╔ŽįŁę“═ŌŻ¼ŲõųąūŅų„ꬥ─▀Ć╩Ū╚šĒn├└Ŗyį┌«aŲĘčą░lĪóŪ■Ą└╔Žø]ėąĖ·╔Žųąć°Ž¹┘Mš▀Ą─▓ĮĘźĪŻ

ī”ė┌╚šĒn├└Ŗyį┌ųąć°Ą─╦ź┬õŻ¼ę╗╬╗╗»ŖyŲĘąąśI╚╦╩┐▒Ē╩ŠŻ¼ųžę¬įŁę“ų«ę╗╩Ū╦³éāį┌▀mæ¬ųąć°ć°Ūķęį╝░į┌Ė·▀Mųąć°Ą─ļŖ╔╠ŲĮ┼_ĘĮ├µėą╦∙£■║¾ĪŻ

┴Ēę╗╬╗╗»ŖyŲĘ┤·└Ē╔╠ę▓▒Ē╩ŠŻ¼Ī░į┌ĀIõN╔ŽŻ¼ė╚Ųõ╩Ū▀@ą®─ĻŠĆ╔Žą┬Ą─Ū■Ą└Ż¼ć°═Ōø]ū÷▀^Ż¼ø]Ė·╔ŽĪŻĪ▒

ęį┘Y╔·╠├×ķ└²Ż¼┘Y┴Ž’@╩ŠŻ¼2019─ĻŻ¼┘Y╔·╠├ųąć°ļŖ╔╠śIäšš╝▒╚×ķ20-30%Ż¼═¼Ų┌ÜW╚Rč┼ät×ķ35%Ż¼Č°▒Š═┴Ų¾śIńĻ╚Rč┼ęčĮøĖ▀▀_53%ĪŻĄĮ┴╦2022─ĻŻ¼┘Y╔·╠├ųąć°ļŖ╔╠śIäšš╝▒╚▓┼ĄĮ┴╦50%Ż¼Č°┤╦ĢrĄ─ÜW╚Rč┼ęį╝░ńĻ╚Rč┼ät╩Ū66%ęį╝░91%ĪŻ

š\╚╗Ż¼Ū■Ą└Ą─▓╝Šųę▓ąĶę¬Ė∙ō■╩ął÷Ūķør║Ž└ĒęÄäØĪŻ▓╗▀^ęįCSĄĻŲ╝ęĄ─┘Y╔·╠├Ż¼į┌æ¬ī”ųąć°’w╦┘į÷ķLĄ─ļŖ╔╠╩ął÷’@Ą├ėąą®£■║¾Ż¼╠žäe╩Ūį┌2020─Ļę▀Ūķų«║¾Ą─╚²─ĻŻ¼ŠĆ╔ŽŪ■Ą└ø]Ė·╔Ž╣ØūÓę▓ī¦ų┬┴╦┘Y╔·╠├į┌ųąć°╩ął÷║¾ä┼▓╗ūŃĪŻ

Č°│²┴╦Ū■Ą└ų«═ŌŻ¼Ė³ųžę¬Ą─╩Ūį┌čą░l╔Ž▓ó╬┤Ė·▀Mųąć°╩ął÷Ą─▓ĮĘźĪŻ

ę╗╬╗śIā╚čą░l╚╦╩┐▒Ē╩ŠŻ¼ą┬ęÄęį║¾Ż¼ĒnŖy║═╚šŖyī”ą┬ęÄĄ─╣”ą¦ūo─w╚▒╔┘æ¬ī”┤ļ╩®ĪŻ╦¹ča│õĄ└Ż¼Ī░ĒnŖyęį╔Žą┬┐ņų°ĘQŻ¼Ė³ČÓį┌═Ōė^║═Ė┼─Ņ╔Žäōą┬ĪŻĪ▒

▓╗ļy┐┤│÷Ż¼į┌Į³Äū─ĻĄ─░lš╣ųąŻ¼╚šĒn├└Ŗyį┌ć°ā╚Ą─Ąž╬╗ęčĮøėą╦∙Ž┬╗¼Ż¼┼cŲ¾śIūį╔Ēæ┬į▒Ż╩ž┼c═Ō▓┐ŁhŠ│╠¶æ╝ėäĪČ╝ėąĻPŽĄĪŻ

02

╝ė┤¾═Č┘YŻ¼├└ŽĄ╗»ŖyŲĘėą═¹╔Ž╬╗Ż┐

┐╔ęį┐┤ĄĮŻ¼Ę©ć°ęčĮø▀B└m5─ĻŽs┬ōųąć°╗»ŖyŲĘĄ┌ę╗┤¾▀M┐┌ć°Ż¼▒│║¾│²┴╦ųąĘ©ļp▀ģ┘Qęū▓╗öÓ╔Ņ╗»║Žū„Ż¼ę▓ļx▓╗ķ_Ę©ć°Ų¾śIüĒ╚A░lš╣ČÓ─ĻŻ¼▓ó│ų└mĪ░═Č┘Yųąć°Ī▒ĪŻ

Ąõą═╚ńÜW╚Rč┼ĪóLVMHĪó┐ŲĄ┘ĪóŲżĀ¢Ę©▓«Ą╚Ę©ć°╗»ŖyŲĘŲ¾śIŻ¼į┌ŲĘ┼ŲĪó╣®æ¬µ£Ą╚ĘĮ├µ╝ė┤¾į┌╚A═Č┘Y┴”Č╚ĪŻęįÜW╚Rč┼×ķ└²Ż¼ūį2022─Ļį┌ųąć°įO┴ó╩ū╝ę═Č┘Y╣½╦ŠĪ░├└┤╬ĘĮĪ▒Ż¼įō═Č┘Y╣½╦ŠęčĮė▀B═Č┘Y┴╦┬ä½IĪóė^Ž─ŲĘ┼ŲĪŻ═¼ĢrŻ¼═©▀^Ųõ╦¹äōą┬═Č┘YĘĮ╩ĮŻ¼ÜW╚Rč┼╩š┘Åųąć°│¼Ęųūė╗»īWĄ─╔·╬’╝╝ąg╣½╦Š╔╝║Żäōą┬Ą─╔┘öĄ╣╔ÖÓĪóī”ųąć°ė▓╝■│§äō╣½╦Š╚ĻįŁ┐Ų╝╝Ż©ZuviŻ®▀Mąą┴╦╔┘öĄ╣╔ÖÓ═Č┘YĪŻ

į┌╣®æ¬µ£ĘĮ├µŻ¼Į±─Ļ4į┬Ż¼ÜW╚Rč┼╝»łF╚½Ū“╩ū╝ęūįĮ©ųŪ─▄▀\ĀIųąą─į┌╠Kų▌╣żśIł@ģ^ķ_śIĪŻō■┴╦ĮŌŻ¼įōųąą─├┐─Ļīó┐╔╠Ä└ĒĖ▀▀_5000╚féĆD2Cėåå╬╝░1700╚féĆ╔╠śI┐═æ¶ėåå╬Ż¼ų„ę¬ų¦│ųÜW╚Rč┼ųąć°╚²┤¾╩┬śI▓┐į┌ųąć°╩ął÷Ą─ŠĆ╔ŽD2CŻ©ų▒▀_Ž¹┘Mš▀Ż®ėåå╬Ż¼║Ł╔wŲņŽ┬░═└ĶÜW╚Rč┼Īó▀mśĘ─wĪó┐©įŖĄ╚10éĆŲĘ┼ŲĪŻ

į┌┤╦ĘĮ├µŻ¼2023─Ļ4į┬Ż¼LVMHį┌╔Ž║Ż│╔┴ó┴╦Ī░├└Ŗyüåų▐čą░lųąą─Ī▒ĪŻō■ĮķĮBŻ¼▀@╩ŪLVMHį┌üåų▐įO┴óĄ─ęÄ─ŻūŅ┤¾Ą─čą░lųąą─Ż¼ŲõŽ┬įOėąūo─w╝░▓╩Ŗy┼c╔½▓╩ķ_░līŹ“×╩ęĪó«aŲĘ£yįćķgĄ╚«aŲĘäōą┬ķ_░līŹ“×╩ęĪŻ

▓╗ļyŅAęŖŻ¼Ę©ć°Ų¾śI└^└mį┌ųąć°╩ął÷ķ_Į«═ž═┴Ż¼Ę©ŽĄ╗»ŖyŲĘį┌ųąć°╩ął÷Ą─ų¬├¹Č╚┼c╩ął÷Ę▌Ņ~ę▓ėą═¹▒Ż│ųį┌Ė▀╦«ŲĮŠĆ╔ŽĪŻ

┼c┤╦═¼ĢrŻ¼Å─öĄō■üĒ┐┤Ż¼Į³─ĻüĒ├└ć°╗»ŖyŲĘī”ųąć°│÷┐┌Ņ~ę▓į┌┼╩╔²Ż¼Å─2016─ĻĄ─26.83ā|į¬┤¾Øq314%ų┴2023─ĻĄ─111.1ā|į¬Ż¼▓óųØu┐sąĪ┴╦┼cĒnć°Ą─▓ŅŠÓŻ¼ėą═¹▄Q╔ĒŪ░╚²ĪŻ

ō■ŪÓč█╠¢═Ōė^▓ņŻ¼├└ć°╗»ŖyŲĘŲ¾śIī”ųąć°╩ął÷Ą─ųžęĢ│╠Č╚ę▓ų─Ļ╝ė╔ŅĪŻŽ±╩Ūč┼įŖ╠m„ņį┌╔Ž║Żķhąąģ^═Čė├ą┬Ą─蹊┐ųąą─Ī░ųąć°äōą┬īŹ“×╩ęĪ▒ĪóīóĪ░╔½╠ßę“™Ī▒─µ²g┐Ų╝╝Ħ╚ļųąć°╩ął÷Ż¼ę▓═©▀^ŲņŽ┬═Č┘Yʧ╗»ŲĮ┼_New Incubation Ventures╩ū┤╬═Č┘Yųąć°├└ŖyŲĘ┼ŲCODEMINTĪóųąć°Ė▀Č╦ŽŃĘšŲĘ┼ŲMelt SeasonĪŻ

ėųŲ®╚ń2023─Ļ12į┬Ż¼Kenvue╚½Ū“╩ūŽ»ł╠ąą╣┘Thibaut Mongon╩ū┤╬üĒ╚AŻ¼┼cŽÓĻP▓┐ķT▀Mąą┴╦├▄╝»Ą─╠Įėæ║═£Ž═©Ż¼▓ó╔Ņ╚ļčą░lųąą─Īó╔·«a╗∙Ąž║═ĮKČ╦╩ął÷ĪŻį┌┤╦Ų┌ķgŻ¼├Ž═ź▓©ą¹▓╝═Č┘Y1.1ā|į¬Ż¼│ų└möU┤¾┐ŲĖ░į┌ųąć°╩ął÷Ą─╔·«a─▄┴”Īó╔²╝ē╔·«aįO╩®Ż¼Kenvue░lŲ┴╦į┌ųąć°Į©┴ó┐╔│ų└m╣®æ¬µ£Ą─ąąäėĪŻ

▓╗ļy┐┤│÷Ż¼į┌ųąć°╗»ŖyŲĘ╩ął÷Ż¼ÜW├└├└ŖyŠ▐Ņ^═©▀^═Č┘YĪó╣®æ¬µ£╣▄└Ē║═«aŲĘäōą┬Ą╚╩ųČ╬ĘeśOč║ūóŻ¼’@╩Š╦³éāī”ųąć°╩ął÷Ą─ųžęĢ║═öU┤¾śI䚥─øQą─ĪŻ

03

╚šĒn├└Ŗy▐DęŲæł÷

ŽÓ▒╚ÜW├└Ų¾śIĄ─ķ_Ę┼┼cņ`╗ŅąįŻ¼╚šĒn├└Ŗy├µī”į┌ųąć°Ą─└¦Š│Ż¼’@Ą├ėąą®Ę┤æ¬▀tŠÅŻ¼ļm╚╗╚šĒnŅ^▓┐Ų¾śIę▓╩╝ĮKīóųąć°ū„×ķų„ę¬╩ął÷Ż¼Ą½═¼Ģrę▓ėąęŌūRĄžīó░lš╣ųž³c▐DŽ“ÜW├└Ą╚╩ął÷ĪŻ

╩ūŽ╚Ż¼į┌╩š┘Å╔ŽŻ¼ū„×ķ╚š▒Š├└ŖyŲ¾śI┤·▒ĒĄ─┘Y╔·╠├Ż¼Å─2019─Ļķ_╩╝Š══©▀^╩š┘Åų\äØīóųžą─▐DŽ“▒▒├└╩ął÷ĪŻ

2019─Ļ10į┬Ż¼┘Y╔·╠├ęį8.45ā|├└į¬Ż©╝s61.25ā|į¬Ż®╩š┘Å├└ć°ŲĘ┼ŲDrunk ElephantĪŻ┘Y╔·╠├├└ų▐ģ^┐é▓├╝µ╩ūŽ»ł╠ąą╣┘╝µ┘Y╔·╠├▓ó┘Å╚½Ū“žōž¤╚╦Ron Gee▒Ē╩ŠŻ¼Ī░╚ńĮ±Ż¼├└ų▐Ąžģ^ę└╚╗│õØM╗Ņ┴”ĪóĖ╗ėąÅŚąįŻ¼ūŅųžę¬Ą─╩ŪŻ¼╦³╩Ūę╗éĆśOŠ▀╬³ę²┴”Ą─į÷ķLÖCĢ■ĪŻĪ▒

╚ź─Ļ12į┬Ż¼┘Y╔·╠├ą¹▓╝╩š┘Å├└ć°Ųż─wīWūo─wŲĘ┼ŲDr. Dennis Gross SkincareĪŻō■╚š▒Š╣▓═¼╔ńł¾Ą└Ż¼┤╦┤╬╩š┘ÅārĖ±×ķ4.5ā|├└į¬Ż©╝s32.62ā|į¬Ż®ĪŻ┘Y╔·╠├▒Ē╩ŠŻ¼┤╦┤╬╩š┘Å─▄ē“═Ųäė├└ų▐śIäšĻPµI╩ął÷Ą─į÷ķL║═ė»└¹─▄┴”ĪŻ

│²┤╦ų«═ŌŻ¼╗©═§į┌╚ź─Ļ╩š┘Å┴╦░─┤¾└¹üåĘ└Ģ±ŲĘ┼ŲBondi SandsŻ¼ęį▀M╚ļ░─ų▐╩ął÷ĪŻ╗©═§▒Ē╩Šīó└^└mīżŪ¾ĘeśO═Č┘Yęį┤┘▀M╚½Ū“į÷ķLĪŻ

│²┴╦╚šŖyų«═ŌŻ¼ė╔ė┌į┌ųąć°Ą─õN╩█Ž▌╚ļ└¦Š│Ż¼Ēnć°├└ŖyŲ¾śIš²į┌£p╔┘į┌ųąć°Ą─ķTĄĻöĄ┴┐ĪŻLG╔·╗ŅĮĪ┐Ą▒Ē╩ŠŻ¼╣½╦Šš²į┌īŹ¼FśIäšĮM║ŽČÓį¬╗»Ż¼▓óīóśIäšųž³cÅ─ųąć°▐DŽ“░³└©├└ć°į┌ā╚Ą─Ųõ╦¹╩ął÷ĪŻ

ū„×ķ▀@ĘN▓▀┬įĄ─ę╗▓┐ĘųŻ¼LG╔·╗ŅĮĪ┐Ąį┌2022─Ļęį1.2ā|├└į¬Ż©╝s8.70ā|į¬Ż®╩š┘Å┴╦┬Õ╔╝┤ē├└╚▌ŲĘ┼ŲThe Cr©©me Shop Inc.Ą─┐ž╣╔ÖÓĪŻ

│²┴╦╩š┘Åų«═ŌŻ¼╚šŖyęį╝░ĒnŖyŠ▐Ņ^ę▓į┌═©▀^▓╗öÓĄžŽ“«öĄž╩ął÷ę²╚ļŲõų„ę¬ŲĘ┼ŲüĒ▀M▄ŖÜW├└╩ął÷ĪŻ

╚ź─Ļ╩«į┬ųąč«Ż¼┘Y╔·╠├īóNARS╗»ŖyŲĘŽĄ┴ąę²▀MėĪČ╚├└╚▌ĄĻĪŻ┤╦═ŌŻ¼▀Ćą¹▓╝īóį┌ėĪČ╚├Ž┘Iķ_įO╩ū╝ę┘Y╔·╠├ŲĘ┼ŲŻ©Shiseido Ginza TokyoŻ®Ą─ŠĆŽ┬Š½ŲĘĄĻĪŻ2023─ĻŻ¼Ė▀Įzį┌├└ć°═Ų│÷╚š▒ŠĢ│õN▓╩ŖyŲĘ┼ŲADDICTION TOKYOŻ¼ę▓šf├„┴╦╚š▒Š├└ŖyŲĘ┼ŲŠ∙į┌ųžęĢ▒▒├└╩ął÷ĪŻ

Č°┴Ēę╗╝ęĒnŖyŠ▐Ņ^É█▄į└“╠½ŲĮč¾Ż¼Į±─Ļįńą®Ģr║“ą¹▓╝├└ć°╩ŪŲõų„ę¬į÷ķL╩ął÷ų«ę╗Ż¼▓óį┌Į³Ų┌ųŲČ©┴╦ÅVĘ║Ą─ć°ļHöUÅłėŗäØĪŻį┌├└ć°Ż¼É█▄į└“╠½ŲĮč¾ŲņŽ┬Ą─╚²┤¾ų„ę¬ŲĘ┼ŲĪ¬Ī¬č®╗©ąŃĪó╠mųź║═ÉéįŖ’Lę„Ż¼Į±─Ļęč═©▀^ų¬├¹┴Ń╩█╔╠Įz▄Į╠m║═▓╝¶ö├„┤„Ā¢Ą╚Ż¼┤¾┴”═žš╣ŲõļŖūė╔╠äš║═┴Ń╩█śIäšĪŻ

ųąć°├└Ŗy╩ął÷ūā╗»ČÓČ╦Ż¼▒Š═┴ŲĘ┼Ų╝ė╦┘░lš╣Ż¼╚šĒn├└ŖyĄ─╣ŌŁhųØu▒╗╚§╗»Ż¼¼Fį┌╚šĒn├└Ŗy╝Ŗ╝Ŗīóųžą─▐DŽ“Ąž└Ē╬╗ų├Ė³▀hĪó╬─╗»Ė³Š▀▓Ņ«ÉąįĄ─▒▒├└╩ął÷Ż¼╦Ų╩Ū¤o─╬ų«┼eę▓╩Ū╚½Ū“╗»░lš╣Ą─▒ž╚╗┌ģä▌Ż¼ų╗╩Ū▀@ą®░l▀_Ąžģ^Ą─├└Ŗy╩ął÷═¼śė│õØM┴╦Š▐┤¾╠¶æĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį