╩«ūŃ▒Ń└¹ĄĻĪ░▒▒╔ŽĪ▒Ż¼Ø·(j©¼)─Ž┴Ń╩█æ(zh©żn)ł÷╔·ūā

üĒį┤/┴Ń╩█╔╠śI(y©©)žö(c©ói)Įø(j©®ng)

ū„š▀/ĻÉņo

ę╗ĘĮ│¬┴TĪóę╗ĘĮĄŪł÷Ż¼Ø·(j©¼)─Ž┴Ń╩█śI(y©©)▒∙╗ā╔ųž╠ņĪŻ

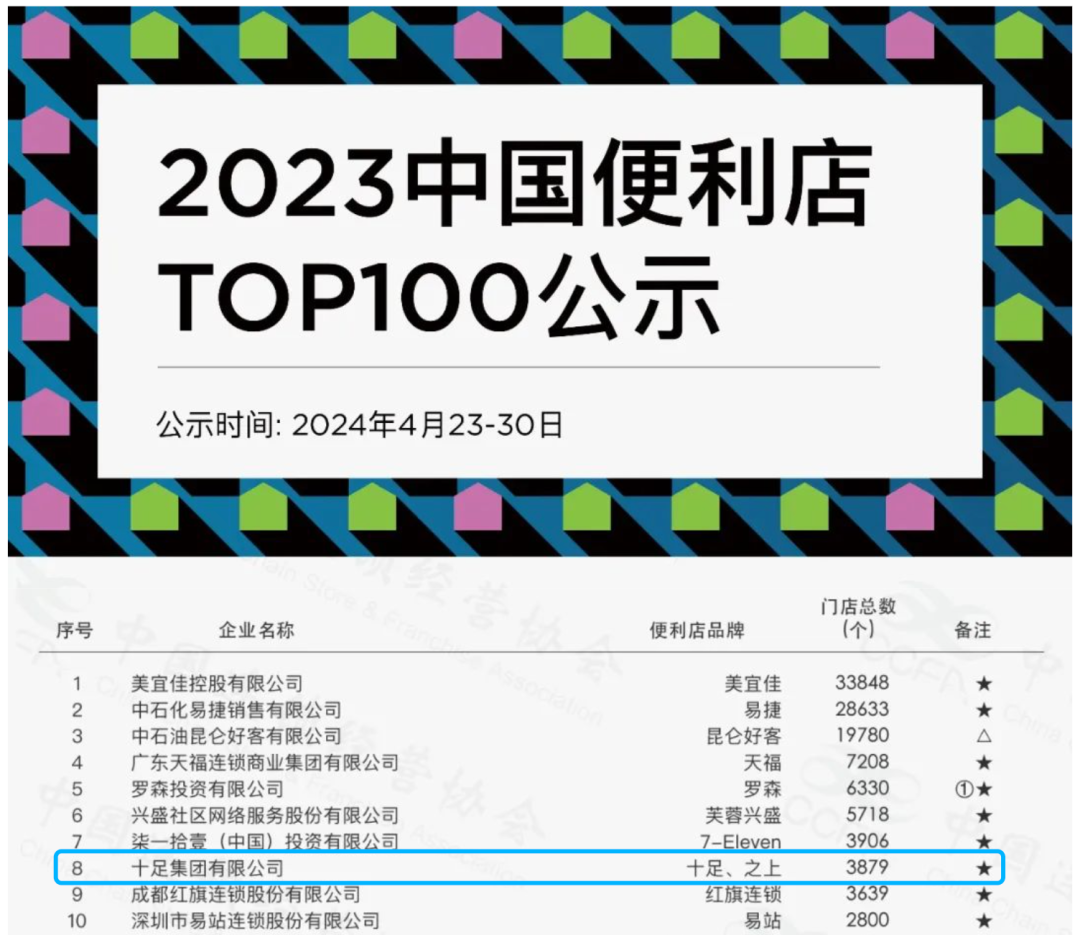

6į┬5╚šŻ¼╚ļ▀xĪ░2023ųąć°▒Ń└¹ĄĻTOP100Ī▒Ū░╩«Ą─╩«ūŃ╝»łF(tu©ón)š²╩Į│╔┴óØ·(j©¼)─Ž┐é▓┐Ż¼Ųõ│§▓Įėŗ(j©¼)äØ═Č┘Y┐éŅ~10ā|į¬Ż¼į┌╔Į¢|ą┬ķ_▒Ń└¹ĄĻ2000╝ęŻ¼Ųõųą░³║¼į┌Ø·(j©¼)─Žķ_įO(sh©©)600╝ęķTĄĻĪŻ

šQ╔·ė┌šŃĮŁĪóį°Ų½░▓ę╗ėńĄ─╩«ūŃ▒Ń└¹ĄĻū▀│÷ķL╚²ĮŪ▀M(j©¼n)▄ŖØ·(j©¼)─ŽŻ¼¤oę╔┤“Ēæ┴╦Ī░▒▒╔ŽĪ▒Ą┌ę╗śīĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼┐ńįĮŪ¦└’ķ_ĄĻ▓ó▓╗Ę¹║Ž╩«ūŃ▒Ń└¹ĄĻęį═∙Ą─░l(f©Ī)š╣’L(f©źng)Ė±Ż¼Ųõķ_ĄĻ▓▀┬įŽ“üĒęįĪ░▒Ż╩ž║═ĘĆ(w©¦n)ĮĪĪ▒×ķų„╗∙š{(di©żo)ĪŻĄ½┤╦┤╬▀M(j©¼n)╚ļ╔Į¢|╩ął÷Ż¼ŲĘ┼Ų▓╔╚Ī┴╦ŽÓī”(du©¼)╝ż▀M(j©¼n)Ą─öU(ku©░)Åł▓▀┬įŻ¼Ė▀░║Ą─═Č┘Y│╔▒Š║═├„┤_Ą─╩ął÷æ(zh©żn)┬įŻ¼Ę┤ė││÷╩«ūŃ▒Ń└¹ĄĻī”(du©¼)ė┌öU(ku©░)ÅłĄ─Ų╚Ūą┐╩═¹ĪŻ

š²«ö(d©Īng)╩«ūŃ▒Ń└¹ĄĻ═”▀M(j©¼n)Ø·(j©¼)─ŽĢr(sh©¬)Ż¼├└ę╦╝čę▓ĘĆ(w©¦n)▓Į═Ų▀M(j©¼n)Ø·(j©¼)─ŽöU(ku©░)Åł▓▀┬įŻ¼ė┌╝╬╚A┘Å╬’ÅVł÷ķ_│÷ę╗╝ęų▒ĀIĄĻŻ¼▓óėŗ(j©¼)äØĮ±─Ļį┌Ø·(j©¼)─Žą┬ķ_50╝ęķTĄĻĪŻ

╩«ūŃ▒Ń└¹ĄĻĪó├└ę╦╝čŽ╚║¾═žš╣?ji©”)·─Žģ^(q©▒)ė“Ą─äė(d©░ng)ū„é╚(c©©)├µ▒Ē├„Ż¼Ø·(j©¼)─Ž┴Ń╩█╩ął÷ųĄĄ├╔ŅĖ¹ĪŻĄ½┴Ēę╗▀ģŻ¼▒ŠĄžĪ░└Ž═µ╝ęĪ▒Įy(t©»ng)ę╗Ńyū∙Ī░ęūų„Ī▒ų┘╝ęģRŻ¼Č°ų┘╝ęģRĄ─Ž┬ę╗▓Į─┐ś╦(bi©Īo)╩ŪĪ░ę└═ąį┌Ø·(j©¼)─ŽĄ─│╔╩ņ─Ż╩ĮŻ¼┤·▒Ē╔Į¢|┴Ń╩█ŲĘ┼Ųū▀Ž“╚½╩Ī─╦ų┴╚½ć°Ī▒ĪŻ

ėą╚╦┬õ─»═╦ł÷Īóėą╚╦Ė▀ĖĶŪ░ąąŻ¼Ø·(j©¼)─Ž┴Ń╩█╩ął÷š²ßjßäų°ę╗ł÷ą┬Ą─╝ŖĀÄĪŻ

01

▒Ż╩žųö(j©½n)╔„Ž┬Ą─Ī░æ(zh©żn)┬į▐D(zhu©Żn)ȵĪ▒

ŽÓ▌^ė┌├└ę╦╝čį┌╚½ć°ĘČć·Ą─Ī░»é┐±öU(ku©░)ÅłĪ▒║═┴_╔ŁĪó╚½╝ꎓųąąĪ│Ū╩ąĄ─Ī░╝ė╦┘Ž┬│┴Ī▒Ż¼═¼×ķĪ░TOP10Ī▒Ą─╩«ūŃ▒Ń└¹ĄĻį┌ķ_ĄĻ▓▀┬į╔ŽĖ³×ķ▒Ż╩žųö(j©½n)╔„Ż¼▀@┼cŲõ─Ė╣½╦ŠĪ░╚╦▒Š╝»łF(tu©ón)Ī▒ūįĦĄ─╣żśI(y©©)╗∙ę“ŽóŽóŽÓĻP(gu©Īn)ĪŻ

łDį┤Ż║ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■(hu©¼)

2001─ĻŻ¼╩«ūŃ▒Ń└¹ĄĻį┌šŃĮŁ£žų▌ķ_│÷Ą┌ę╗╝ęķTĄĻŻ¼▓óė├17─ĻĄ─Ģr(sh©¬)ķgīŹ(sh©¬)¼F(xi©żn)Ū¦ĄĻęÄ(gu©®)─ŻĪŻļmį┌šŃĮŁĄžģ^(q©▒)Į©┴óŲŅI(l©½ng)Ž╚ā×(y©Łu)ä▌(sh©¼)Ż¼Ą½╩«ūŃ▒Ń└¹ĄĻ╩╝ĮK╬┤╚ź╠ĮīżŲõ╦¹╩ął÷Ż¼ų▒ų┴2018─Ļ7į┬ĘĮ▓┼┤_Č©Ī░┴óūŃšŃĮŁĪó═žš╣╚½ć°Ī▒Ą─┐ń╩Ī░l(f©Ī)š╣æ(zh©żn)┬įĪŻ

æ(zh©żn)┬į╠ß│÷Ą─╦──Ļ║¾Ż©2022─ĻŻ®Ż¼╩«ūŃ▒Ń└¹ĄĻ▓┼ķ_╩╝ųö(j©½n)╔„▀M(j©¼n)▄Ŗ╩Ī═Ō╩ął÷Ż¼▓óĻæ└m(x©┤)▓╝ŠųĮŁ╠K12éĆ(g©©)│Ū╩ąĪŻ┤╦║¾Ż¼╩«ūŃ▒Ń└¹ĄĻ└^└m(x©┤)Ž“ķL╚²ĮŪĮø(j©®ng)Ø·(j©¼)╚”öU(ku©░)ÅłŻ¼ŽÓ└^▓╝Šų╔Ž║ŻĪó░▓╗šĄ╚Ąžģ^(q©▒)ĪŻ

ī”(du©¼)ė┌ųö(j©½n)╔„öU(ku©░)ÅłĄ─įŁę“Ż¼╩«ūŃ╝»łF(tu©ón)┐éĮø(j©®ng)└ĒÜWį┘ĖŻį°čįŻ║Ī░▒Ń└¹ĄĻ░l(f©Ī)š╣æ¬(y©®ng)įōŠ█Į╣ģ^(q©▒)ė“Īóū÷╔Ņū÷═ĖĪŻ░l(f©Ī)š╣┬²ę╗³c(di©Żn)Ż¼░čę╗éĆ(g©©)ģ^(q©▒)ė“Įø(j©®ng)ĀI║├Ż¼░čę╗éĆ(g©©)ŽÓī”(du©¼)Ą─ģ^(q©▒)ė“Įø(j©®ng)ĀI║├ĪŻĪ▒

╩«ūŃķTĄĻĘų▓╝łD łDį┤Ż║╩«ūŃ╝»łF(tu©ón)╣┘ŠW(w©Żng)

╩┬īŹ(sh©¬)╔ŽŻ¼╩«ūŃ▒Ń└¹ĄĻĄ─▒Ż╩ž▓▀┬įļx▓╗ķ_¼F(xi©żn)īŹ(sh©¬)ę“╦žĄ─┐╝┴┐Ż¼ū„×ķģ^(q©▒)ė“▒Ń└¹ĄĻŲĘ┼ŲŻ¼Ųõ╣®æ¬(y©®ng)µ£┘Yį┤ų„ę¬╝»ųąė┌ķL╚²ĮŪĄžė“ĪŻ┐ńĄžģ^(q©▒)░l(f©Ī)š╣ī”(du©¼)┘YĮā”(ch©│)éõĪó╣®æ¬(y©®ng)µ£╣▄└ĒĪóĮø(j©®ng)ĀIą¦┬╩Ą╚ŽĄĮy(t©»ng)╗»─▄┴”╠ß│÷Ė³Ė▀ę¬Ū¾Ż¼╠╚╚¶├ż─┐╝ż▀M(j©¼n)öU(ku©░)ÅłŻ¼┐╔─▄│÷¼F(xi©żn)║¾Č╦¤oĘ©╝░Ģr(sh©¬)Ēææ¬(y©®ng)ī¦(d©Żo)ų┬Ą─╣®ąĶ░l(f©Ī)š╣▓╗ŲĮ║ŌĀŅørĪŻ

Ī░ę╗éĆ(g©©)Ų¾śI(y©©)ūŅĮK╩Ūė╔╣®æ¬(y©®ng)µ£øQČ©╬┤üĒĄ─│╔öĪŻ¼øQČ©Ų¾śI(y©©)─▄ē“ū▀ČÓ▀h(yu©Żn)Ż¼ąąśI(y©©)Ą─ą¦┬╩─▄ē“ėąČÓĖ▀ĪŻĪ▒ÜWį┘ĖŻ’@╚╗╔Ņų¬╣®æ¬(y©®ng)µ£ī”(du©¼)ė┌Ų¾śI(y©©)░l(f©Ī)š╣Ą─ųžę¬ąįĪŻ

łDŻ║╩«ūŃ╝»łF(tu©ón)┐éĮø(j©®ng)└ĒÜWį┘ĖŻ

┤¾┼eöU(ku©░)ÅłæKįŌ│÷ŠųĄ─░Ė└²▓ó▓╗║▒ęŖĪŻ2018─ĻŻ¼│╔┴óāHę╗─ĻĄ─╠KīÄąĪĄĻŻ¼═©▀^╩š┘Å┤¾┼eöU(ku©░)ÅłŻ¼ęį5000ėÓ╝ęĄ─ķTĄĻöĄ(sh©┤)┴┐Ż¼ę╗Č╚▄SŠėCCFAųąć°▒Ń└¹ĄĻ░┘ÅŖ(qi©óng)░±Ū░╬ÕĪŻ▓╗▀^Ż¼ė╔ė┌╣®æ¬(y©®ng)µ£╣▄└Ē▓╗╔Ų║═Įø(j©®ng)ĀI▓▀┬įĄ╚å¢Ņ}Ż¼╠KīÄąĪĄĻķ_╩╝┤¾ĘČć·Ą╣ķ]ĪŻāH╚²─ĻĢr(sh©¬)ķgŻ¼╠KīÄąĪĄĻ▒ŃĄ°│÷░┘ÅŖ(qi©óng)░±å╬ĪŻ

├µī”(du©¼)┐ńģ^(q©▒)ė“öU(ku©░)ÅłĄ─ųžųž’L(f©źng)ļU(xi©Żn)Ż¼╩«ūŃ▒Ń└¹ĄĻ×ķ║╬ķ_╩╝š{(di©żo)▐D(zhu©Żn)’L(f©źng)Ž“Ż¼╠ż╔Ž┴╦Å─ųö(j©½n)╔„ĄĮ╝ż▀M(j©¼n)Ą─öU(ku©░)Åłų«┬ĘŻ┐

╩ūŽ╚Ż¼ö[į┌╩«ūŃ▒Ń└¹ĄĻ├µŪ░Ą─╩ŪŻ¼į┌ķL╚²ĮŪ├▄╝»▓╝Šų║¾╩ął÷┌ģė┌’¢║═Ą─¼F(xi©żn)ĀŅŻ¼ęį╝░ģ^(q©▒)ė“╩ął÷ĖéĀÄ╚šęµ╝ż┴ęŽ┬▓╗öÓ▒╗öDē║Ą─╔·┤µ┐šķgĪŻ

╩«ūŃ▒Ń└¹ĄĻĪ░┤¾▒ŠĀIĪ▒ķL╚²ĮŪĄžģ^(q©▒)ā╚(n©©i)Ż¼╚šŽĄ╚²╝ę7-ELEVEnĪó╚½╝ęĪó┴_╔Łš²╝ė╦┘┼▄±R╚”ĄžŻ¼ŲõųąŻ¼┴_╔Ł▓╗╣ŌķTĄĻöĄ(sh©┤)┴┐│╩▒¼░l(f©Ī)╩Įį÷ķLŻ¼▀Ć╝ė╦┘┴╦╣®æ¬(y©®ng)µ£▓╝ŠųĪŻĮ±─Ļ5į┬Ż¼┴_╔ŁšŃĮŁĄžģ^(q©▒)╩ūū∙ŠC║Žąį§r╩│╣®æ¬(y©®ng)µ£╗∙Ąžš²╩Į┬õ│╔═Č▀\(y©┤n)Ż¼▀@ęŌ╬Čų°Ųõį┌ķL╚²ĮŪĄžģ^(q©▒)Ą─ĖéĀÄā×(y©Łu)ä▌(sh©¼)īó▀M(j©¼n)ę╗▓Į╝ėÅŖ(qi©óng)ĪŻ

┼c┤╦═¼Ģr(sh©¬)Ż¼ÓÅÄūĪó░┘┬ō(li©ón)ę▌┐╠Ą╚═¼┼_(t©ói)ĖéĀÄĄ─▀x╩ųę▓Ė„ėąöU(ku©░)Åłäė(d©░ng)ū„Ż¼Ū░š▀ū„×ķ░▓╗š╩Īā╚(n©©i)öĄ(sh©┤)┴┐ūŅČÓĄ─▒Ń└¹ĄĻŲĘ┼Ųš²┐ņ▓ĮŽ“ĖŻĮ©╩ął÷öU(ku©░)ÅłŻ¼║¾š▀ät▀M(j©¼n)ę╗▓ĮöU(ku©░)┤¾ķL╚²ĮŪ╝ė├╦ĘČć·ĪŻ

Ųõ┤╬Ż¼ķL╚²ĮŪĄžģ^(q©▒)┐╔ĘųĄ├Ą─Ą░ĖŌėąŽ▐Ż¼Ą½╚½ć°▒Ń└¹ĄĻ╩ął÷┤²═┌Š“Ą─╩ął÷į÷┴┐▓╗ąĪĪŻ

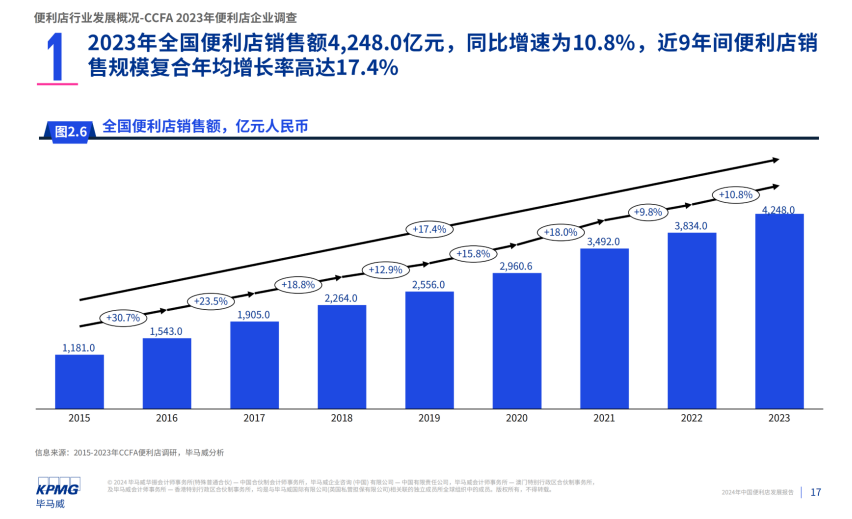

Ė∙ō■(j©┤)CCFAöĄ(sh©┤)ō■(j©┤)Ż¼2023─Ļ╚½ć°▒Ń└¹ĄĻõN╩█Ņ~4248ā|į¬Ż¼═¼▒╚į÷╦┘×ķ10.8%Ż¼Į³9─Ļķg▒Ń└¹ĄĻõN╩█Ņ~ęÄ(gu©®)─ŻÅ═(f©┤)║Ž─ĻŠ∙į÷ķL┬╩Ė▀▀_(d©ó)17.4%ĪŻį┌╩ął÷ØB═ĖĘĮ├µŻ¼ŽÓ▒╚▌^ė┌▒Ń└¹ĄĻŅI(l©½ng)┼▄š▀Ēnć°1077╚╦/ĄĻŻ¼╬ęć°▒Ń└¹ĄĻĖ▓╔w╚╦öĄ(sh©┤)×ķ4441╚╦/ĄĻŻ¼╚įėąŠ▐┤¾Ą─į÷ķLÖC(j©®)Ģ■(hu©¼)ĪŻ

▒Ń└¹ĄĻąąśI(y©©)░l(f©Ī)š╣Ė┼ør łDį┤Ż║CCFA

š¹¾wüĒ┐┤Ż¼į┌ģ^(q©▒)ė“Įø(j©®ng)ĀI│╔╩ņĪó╣®æ¬(y©®ng)µ£Ąū▒PĘĆ(w©¦n)ĮĪ║¾Ż¼ĘĆ(w©¦n)į·ĘĆ(w©¦n)┤“Ą─╩«ūŃ▒Ń└¹ĄĻ╠ß╦┘╚½ć°öU(ku©░)ÅłĄ──_▓Į╩Ū╦«ĄĮŪ■│╔ų«┼eŻ¼Č°Ø·(j©¼)─Ž▓╗▀^╩ŪŲõĪ░▒▒╔ŽĪ▒Ą─Ą┌ę╗šŠĪŻ

02

Ø·(j©¼)─Ž┴Ń╩█æ(zh©żn)╗╔²╝ē(j©¬)

2024─Ļäéäé▀^░ļŻ¼ęčĮø(j©®ng)ėą░³└©┴_╔ŁĪóų┘╝ęģRĪó╩«ūŃ▒Ń└¹ĄĻį┌ā╚(n©©i)Ą─╚²╝ę▒Ń└¹ĄĻŲĘ┼Ųōī׮ط(j©¼)─Ž┴Ń╩█╩ął÷ĪŻ

Š▀¾wüĒ┐┤Ż¼ų┘╝ęģRėŗ(j©¼)äØā╔─Ļā╚(n©©i)į┌Ø·(j©¼)─Žą┬ķ_400ČÓ╝ęķTĄĻŻ╗┴_╔Łėŗ(j©¼)äØį┌╔Į¢|ą┬ķ_1000╝ęŻ¼ū„×ķŲõį┌╚AīŹ(sh©¬)¼F(xi©żn)Ī░2025─Ļ╚fĄĻĪ▒æ(zh©żn)┬į─┐ś╦(bi©Īo)Ą─ĻP(gu©Īn)µIę╗Łh(hu©ón)Ż╗╩«ūŃ▒Ń└¹ĄĻätėŗ(j©¼)äØį┌╔Į¢|ą┬ķ_2000╝ęŻ¼░³║¼Ø·(j©¼)─Ž600╝ęĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Ø·(j©¼)─Ž▓ó▓╗╩Ūį┌Į±─Ļ═╗╚╗│╔×ķĖ„┤¾▒Ń└¹ĄĻŲĘ┼Ųč█ųąĄ─Ī░ŽŃGGĪ▒ĪŻæ{ĮĶŲõØōį┌Ą─╩ął÷į÷ķLÖC(j©®)Ģ■(hu©¼)║═ķ_Ę┼Ą─ĀI╔╠Łh(hu©ón)Š│Ż¼Ø·(j©¼)─Žę╗ų▒╩Ū▒Ń└¹ĄĻŲĘ┼ŲĄ─▒žĀÄų«ĄžĪŻ

Ė∙ō■(j©┤)Ø·(j©¼)─Ž╩ą╔╠äš(w©┤)Šų?j©½n)?sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴─┐Ū░Ż¼Ø·(j©¼)─Ž╚½╩ąŲĘ┼Ų▀Bµi▒Ń└¹ĄĻöĄ(sh©┤)┴┐│¼▀^1250╝ęĪŻ▀@Ųõųą╝╚ėąŽÓ└^╚ļŠųĄ─▒Ń└¹ĘõĪó7-ELEVEnĪó┴_╔ŁĄ╚═ŌüĒŲĘ┼ŲŻ¼ę▓ėąę╦┐ņę╦┬²Īó│╚ūė▒Ń└¹ĪóĮy(t©»ng)ę╗Ńyū∙Īó└¹╚║▒Ń└¹ĄĻĄ╚Ī░└Ž═µ╝ęĪ▒ĪŻ

╔Į¢|žö(c©ói)Įø(j©®ng)┤¾īW(xu©”)ģ^(q©▒)ė“Įø(j©®ng)Ø·(j©¼)蹊┐į║į║ķLČŁÅ®ÄXĮ╠╩┌šJ(r©©n)×ķŻ¼Å─Į³Äū─Ļ▓╗╔┘▒Ń└¹ĄĻķ_śI(y©©)ę²Ų╩ą├±┘Å╬’¤ß│▒Ą─¼F(xi©żn)Ž¾┐╔ęį┐┤│÷Ż¼▒Ń└¹ĄĻį┌Ø·(j©¼)─Žėą║▄┤¾Ą─Ž¹┘M(f©©i)Øō┴”ĪŻ

Ą½ę▓ėąČÓ╝ę▀Bµi▒Ń└¹ĄĻĄ─śI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩ŠŻ¼ļm╚╗Ø·(j©¼)─Ž▒Ń└¹ĄĻ╩ął÷▓╗öÓėŁüĒą┬ŲĘ┼ŲŻ¼Ą½▓ó▓╗▀m║Ž├ż─┐Ė·’L(f©źng)╚ļąąĪŻōQčįų«Ż¼Žļę¬į┌Ø·(j©¼)─Ž▒Ń└¹ĄĻ╩ął÷šŠĘĆ(w©¦n)─_Ė·Ż¼▒╚Ų┤Ą─╚į╩Ūār(ji©ż)Ė±Īó┘|(zh©¼)┴┐║═Ę■äš(w©┤)ā×(y©Łu)ä▌(sh©¼)ĪŻ

ęįĮė╩ųĮy(t©»ng)ę╗Ńyū∙Ą─ų┘╝ęģR×ķ└²Ż¼š²╚½├µ╔²╝ē(j©¬)Ė─įņįŁėąŲĘ┼ŲķTĄĻŻ¼▓ó┬╩Ž╚ī”(du©¼)§r╩│Īó╔·§rŲĘŅÉ▀M(j©¼n)ąąār(ji©ż)Ė±š{(di©żo)š¹ĪŻų┘╝ęģRĄ─ā×(y©Łu)ä▌(sh©¼)į┌ė┌ÅŖ(qi©óng)ä▌(sh©¼)Ą─╣®æ¬(y©®ng)µ£─▄┴”Ż¼Ųõį┌╔Į¢|╩ĪĄ─▐r(n©«ng)«a(ch©Żn)ŲĘ║═╚½ć°ģ^(q©▒)ė“Ą─╦«╣¹╩▀▓╦╣®æ¬(y©®ng)ĘĮ├µŠ∙ėą▓╝ŠųŻ¼ę“┤╦╔╠ŲĘ┴”Īóār(ji©ż)Ė±┴”ŽÓī”(du©¼)═╗│÷ĪŻ

łDį┤Ż║┤¾▒Ŗ╚š?q©½ng)?b©żo)

│╚ūė▒Ń└¹ĄĻätæ{ĮĶŲõ▓Ņ«É╗»Č©╬╗Ż©░ūŅI(l©½ng)┐═╚║Ż®╚ļŠųŻ¼═©▀^─Ļ▌p╗»Ą─ĄĻ├µą╬Ž¾║═Ī░4CĪ▒ī┘ąįŻ©│Ū╩ąĪó▒Ń└¹Īó┐ßĪó£žČ╚Ż®Ż¼┌AĄ├┴╦─Ļ▌pę╗┤·Ą─ŪÓ▓AĪŻ«ö(d©Īng)Ū░Ż¼│╚ūė▒Ń└¹╩ŪØ·(j©¼)─Ž╩ął÷ķTĄĻöĄ(sh©┤)┴┐ūŅČÓĄ─▒Š═┴▒Ń└¹ĄĻŲĘ┼ŲĪŻį┌2023ųąć°▒Ń└¹ĄĻ░┘ÅŖ(qi©óng)░±å╬╔ŽŻ¼│╚ūė▒Ń└¹æ{ĮĶ303╝ęķTĄĻöĄ(sh©┤)┴┐╬╗┴ą72├¹ĪŻ

łDį┤Ż║│╚ūė▒Ń└¹ĄĻ╣┘ŠW(w©Żng)

ū„×ķ▒Š═┴ŲĘ┼ŲŻ¼│╚ūė▒Ń└¹ĄĻūŅļyęį║│äė(d©░ng)Ą─ā×(y©Łu)ä▌(sh©¼)į┌ė┌ŲĘ┼Ųą─ųŪĪŻ

«ö(d©Īng)Ž┬Ż¼│╚ūė▒Ń└¹ĄĻš²į┌Ę÷│ųąųĄ▄ŲĘ┼ŲĪ░╬Õ║╠▒Ń└¹Ī▒Ż¼╣▓ŽĒĪ░▀xųĘĮy(t©»ng)╗IĪó╔╠ŲĘų¦│ųĪó╬’┴„é}┼õĪóöĄ(sh©┤)ūų╗»Īó┼Óė¢(x©┤n)ų¦│ųĪóĀIõNų¦│ųĪó▀\(y©┤n)ĀIų¦│ųĪ▒Ą╚╚½µ£┬Ę─▄┴”ĪŻ═©▀^Ä═Ę÷ą¦æ¬(y©®ng)Ż¼Ę┼┤¾ūį╔ĒŲĘ┼Ųį┌«ö(d©Īng)?sh©┤)žĄ─ė░Ēæ┴”Ī?/p>

├µī”(du©¼)▒Š═┴ÅŖ(qi©óng)ä┼Ą─ĖéĀÄī”(du©¼)╩ųŻ¼▒M╣▄═ŌüĒ▒Ń└¹ĄĻ═∙═∙æ{ĮĶ┘Y▒Š┴”┴┐─▄ē“┐ņ╦┘╚ļŠų?j©½n)UÅłŻ¼Ą½öU(ku©░)Åłų«┬├▓ó▓╗┐é╩Ūę╗Ę½’L(f©źng)ĒśĪŻ

ęį▒Ń└¹Ęõ×ķ└²Ż¼2020─Ļ┬õæ¶Ø·(j©¼)─ŽŻ¼▓óėŗ(j©¼)äØį┌1─Ļęįā╚(n©©i)ķ_│÷│¼100╝ęķTĄĻĪŻ╚╗Č°ÜvĮø(j©®ng)2022─ĻĄ─Ī░ĻP(gu©Īn)ĄĻ└╦│▒Ī▒Ż¼▒Ń└¹Ęõę▓▀M(j©¼n)╚ļĪ░Č¼├▀ĀŅæB(t©żi)Ī▒Ż¼Ø·(j©¼)─Ž╩ął÷╬┤─▄ąę├ŌŻ¼Ųõ╣┘ŠW(w©Żng)’@╩ŠŻ¼─┐Ū░Ø·(j©¼)─Ž╩ął÷āH┤µ25╝ęķTĄĻĪŻ

łDį┤Ż║▒Ń└¹Ęõ╣┘ŠW(w©Żng)

Č°╚ļ±vØ·(j©¼)─Ž3─ĻĄ─7-ELEVEnę▓├µ┼R╦«═┴▓╗Ę■Ą─å¢Ņ}Ż¼ėąØ·(j©¼)─Ž├Į¾wł¾(b©żo)Ą└Ż¼7-ELEVEnĄ─«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)▓ó▓╗─▄ØMūŃ▌p╚╦ī”(du©¼)▒Ń└¹ĄĻĄ─ąĶŪ¾ĪŻ«ö(d©Īng)?sh©┤)žŽ¹┘M(f©©i)š▀▒Ē╩ŠŻ¼Įy(t©»ng)ę╗Ńyū∙Ą─└õ§r╚Ō║═╩ņ╩│«a(ch©Żn)ŲĘĖ³Ę¹║Ž▒ŠĄž╬Ė┐┌Ż¼╦¹éāĖ³Ų┌┤²ų┘╝ęģR─▄ē“ĦŅI(l©½ng)Įy(t©»ng)ę╗Ńyū∙¢|╔Įį┘ŲĪŻ

«ö(d©Īng)Ū░Ż¼┴_╔ŁĪó7-ELEVEnĄ╚ŲĘ┼Ų▒Ń└¹ĄĻė┐╚ļØ·(j©¼)─Ž╩ął÷┤¾ČÓ▀xųĘį┌Ø·(j©¼)─ŽĘ▒╚AĄžČ╬Ż¼╚ń╚¬│Ū┬Ę╔╠╚”ĪóØ·(j©¼)─ŽCBD╔╠śI(y©©)ģ^(q©▒)ĪóÜvŽ┬ģ^(q©▒)║═Ė▀ą┬ģ^(q©▒)Ą╚Ż¼▀@ę▓ī¦(d©Żo)ų┬ųž³c(di©Żn)╔╠╚”┤µį┌▒Ń└¹ĄĻŲĘ┼Ųį·Čč¼F(xi©żn)Ž¾Ż¼ęį║Żėę┬Ę×ķ└²Ż¼▀@Śl▓╗ĄĮ2╣½└’Ą─Ą└┬Ę╔ŽŠ═ėą67╝ę▒Ń└¹ĄĻĪŻ

╩«ūŃ▒Ń└¹ĄĻ▀M(j©¼n)±vØ·(j©¼)─ŽŻ¼╩ū▀xĖ▀ą┬ģ^(q©▒)║═ÜvŽ┬ģ^(q©▒)Ż¼▀@ūóČ©Ģ■(hu©¼)╩Ūę╗ł÷┘N╔Ē╚Ō▓½ų«æ(zh©żn)Ż¼ķTĄĻ╝»ųąĢ■(hu©¼)ī¦(d©Żo)ų┬ār(ji©ż)Ė±æ(zh©żn)Ż¼ē║┐s└¹ØÖ┐šķgŻ╗═¼Ģr(sh©¬)Ė▀├▄Č╚Ą─▒Ń└¹ĄĻĢ■(hu©¼)ų·═ŲķTĄĻūŌĮĄ─╔ŽØqŻ¼į÷╝ė▀\(y©┤n)ĀI│╔▒ŠŻ╗┤╦═ŌŻ¼▀^Č╚╝»ųą▀Ć┐╔─▄ī¦(d©Żo)ų┬«a(ch©Żn)ŲĘ║═Ę■äš(w©┤)Ą─═¼┘|(zh©¼)╗»Ż¼ė░ĒæŲĘ┼ŲĄ─▓Ņ«É╗»ĖéĀÄĪŻ

łDį┤Ż║ŲĘ┼Ų╣┘ŠW(w©Żng)

┐╔ęįŅA(y©┤)ęŖĄ─╩ŪŻ¼«ö(d©Īng)Ž┬Ø·(j©¼)─Ž╝ż┴ęĄ─æ(zh©żn)ørŻ¼▓╗Ģ■(hu©¼)į┌Č╠Ģr(sh©¬)ķgā╚(n©©i)ėŁüĒĮKŠųĪŻ

Į±─Ļ┴_╔Łš²╩Į▀M(j©¼n)▄Ŗ╔Į¢|╩ął÷Ģr(sh©¬)Ż¼┴_╔ŁŻ©╔Į¢|Ż®▒Ń└¹ėąŽ▐╣½╦Š┐éĮø(j©®ng)└Ē▄źĮŁ┬Īę╗Ž“├Į¾w═Ė┬ČŻ¼│²┴╦į┌Ø·(j©¼)─Ž└^└m(x©┤)öU(ku©░)ĄĻŻ¼Ž┬ę╗šŠĄ──┐ś╦(bi©Īo)╗“?q©▒)ó├ķ£?zh©│n)ŪÓŹuĪŻ┴_╔Ł╣┘ŠW(w©Żng)ĘQŻ¼╬┤üĒīóęįØ·(j©¼)─Ž×ķ╗∙ĄA(ch©│)Ż¼┤¾┴”░l(f©Ī)š╣╔Į¢|╩ął÷Ż¼ĀÄ╚Ī▒M┐ņ▀_(d©ó)│╔1000╝ęĄĻõüĪŻ

├µī”(du©¼)╚ń┤╦╝ż┴ęĄ─æ(zh©żn)ørŻ¼╩«ūŃ▒Ń└¹Č°čį▒žĒÜ─├│÷Ī░Üó╩ų’ĄĪ▒▓┼─▄ėŁæ(zh©żn)ĪŻ

ę╗ų▒ęįüĒŻ¼Ī░╔╠ŲĘ┴”Ī▒╩Ū╩«ūŃ▒Ń└¹ĄĻĄ─║╦ą─ĖéĀÄ┴”Ż¼ę▓╩ŪŲõ╩ųųąĄ─═§┼ŲĪŻ╩«ūŃ▒Ń└¹ĄĻūįėą╔╠ŲĘĄ─äō(chu©żng)ą┬ķ_░l(f©Ī)ät▓╔╚Īā╔Śl┬ĘŠĆŻ║ę╗╩Ū┼cų¬├¹ŲĘ┼Ų╔╠║Žū„╣▓äō(chu©żng)ą┬ŲĘŻ╗Č■╩Ū┤“įņūįėąŲĘ┼ŲČ©ųŲ«a(ch©Żn)ŲĘĪŻō■(j©┤)ŽżŻ¼╩«ūŃ▒Ń└¹ĄĻę╗─Ļ═Č╚ļ1000ČÓ╚fė├ė┌«a(ch©Żn)ŲĘäō(chu©żng)ą┬Ż¼┐╔ęŖ╩«ūŃī”(du©¼)ė┌«a(ch©Żn)ŲĘķ_░l(f©Ī)Ą─ųžęĢ│╠Č╚ĪŻ

łDį┤Ż║ŲĘ┼Ų╣┘ŠW(w©Żng)

«ö(d©Īng)╚╗Ż¼Žļę¬┤“║├╔╠ŲĘ┴”▀@Åł┼ŲŻ¼╚įę¬ęį¼F(xi©żn)ėą╣®æ¬(y©®ng)µ£┘Yį┤Ęe└█ū„×ķų¦ō╬ĪŻį┌╚½ą┬Ą─Ø·(j©¼)─Ž╩ął÷Ż¼├ōļx┴╦įŁėąĄ─┘Yį┤ę└ĖĮŻ¼╩«ūŃ╚ń║╬┐ņ╦┘┼c«ö(d©Īng)?sh©┤)ž╣®æ?y©®ng)╔╠ĪóŲĘ┼Ų╔╠┐ņ╦┘Į©┴ó║Žū„Ż¼ųŲČ©▒ŠĄž╗»Įø(j©®ng)ĀI▓▀┬įŻ¼│╔×ķ┤“║├▀@Åł┼Ų╩ūŽ╚ę¬ĮŌøQĄ─å¢Ņ}Ż¼ę▓╩ŪøQČ©Ųõ─▄ʱį┌Ø·(j©¼)─Ž╩ął÷šŠĘĆ(w©¦n)─_Ė·Ą─ĻP(gu©Īn)µIĪŻ

ū▀│÷Ī░╩µ▀m╚”Ī▒Ą─╩«ūŃ▒Ń└¹ĄĻŻ¼ų╗ėą│ų└m(x©┤)ā×(y©Łu)╗»╔╠ŲĘĮY(ji©”)śŗ(g©░u)║═╣®æ¬(y©®ng)µ£Īó╝ėÅŖ(qi©óng)ŲĘ┼ŲĮ©įO(sh©©)Īó═Ų▀M(j©¼n)öĄ(sh©┤)ūų╗»Į©įO(sh©©)║═ą┬╝╝ąg(sh©┤)Ą─æ¬(y©®ng)ė├Ż¼╠Į╦„▀m║Žųąć°Ž¹┘M(f©©i)š▀Ą─░l(f©Ī)š╣─Ż╩ĮŻ¼╬┤üĒ▓┼ėąĖ³ČÓĄ─┌A├µĪŻ

┴Ēę╗ĘĮ├µŻ¼╩«ūŃ▒Ń└¹ĄĻĄ─╝ė╚ļę▓Ģ■(hu©¼)ūīØ·(j©¼)─ŽĄ─▒Ń└¹ĄĻ╩ął÷Ė³╝ėĘ▒śsŻ¼ė╔┤╦ĦüĒ│Ū╩ąŽ¹┘M(f©©i)ŲĘ┘|(zh©¼)Ą─š¹¾w╔²╝ē(j©¬)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)