ĮĶśI┐ā└¹║├╠ū¼F17ā|Ė█į¬Ż¼Ė▀Ą┬┐Ąę▓▓╗┐┤║├▓©╦ŠĄŪŻ┐

üĒį┤/ą┬š¬╔╠śIįušō

ū„š▀/¤oūų

╚ź─ĻČ¼╝Š║«│▒Ņl░lŻ¼▓©╦ŠĄŪėŁüĒ┴╦Ī░ØŖ╠ņĖ╗┘FĪ▒ĪŻ

łDį┤Ż║▓©╦ŠĄŪžöł¾

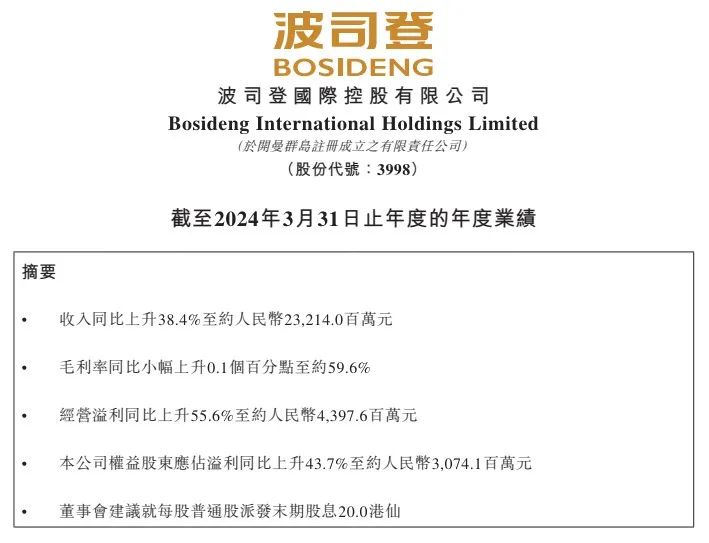

2024─Ļ6į┬26╚šŻ¼▓©╦ŠĄŪ┼¹┬Č2023/24žö─ĻŻ©Įžų┴2024─Ļ3į┬31╚šų╣Ż®žöł¾Ż¼ĀI╩š232.1ā|į¬Ż¼═¼▒╚į÷ķL38.4%Ż╗ā¶└¹ØÖ31.2ā|į¬Ż¼═¼▒╚į÷ķL44.7%ĪŻ

Ą├ęµė┌┤╦Ż¼┘Y▒Š╩ął÷ę▓ķ_╩╝ųžą┬ĻPūó▓©╦ŠĄŪĪŻ7į┬2╚šŻ¼▓©╦ŠĄŪ╣╔ārł¾╩š4.78Ė█į¬/╣╔Ż¼ŽÓ▌^░ļ─ĻŪ░3Ė█į¬/╣╔ū¾ėęĄ─ļAČ╬ąįĄ═³cŻ¼į÷ķL59.33%ĪŻ▓╗▀^ųĄĄ├ūóęŌĄ─╩ŪŻ¼▒M╣▄śI┐āäōÜv╩Ęą┬Ė▀Ż¼Ą½─┐Ū░▓©╦ŠĄŪĄ─╣╔ārę└╚╗┼Ū╗▓į┌Ī░░ļ╔Įč³Ī▒Ż¼▒╚2021─Ļ9į┬6.52 Ė█į¬/╣╔Ą─Üv╩ĘĖ▀³cĄ═27%ū¾ėęĪŻ

─═╚╦īż╬ČĄ─╩ŪŻ¼▓©╦ŠĄŪĄ─äō╩╝╚╦▓óø]ėą─═ą─Ą╚┤²▓©╦ŠĄŪ╣╔ār└^└mÅ═╠KĪŻ7į┬3╚šĮ╗ęūĢrČ╬Ū░Ż¼▓©╦ŠĄŪ░l▓╝╣½ĖµĘQŻ¼╣½╦Šäō╩╝╚╦ĪóČŁ╩┬Šųų„Ž»╝░┐ž╣╔╣╔¢|Ė▀Ą┬┐ĄöMęį4.31Ė█į¬/╣╔┼õ╩█4ā|╣╔Ż¼š╝ęč░ląą╣╔▒Š╝s3.64%Ż¼║Žėŗ╠ū¼F╝s17ā|Ė█į¬ĪŻ

ę“äō╩╝╚╦Š▐Ņ~╠ū¼FŻ¼7į┬3╚šŻ¼▓©╦ŠĄŪ╣╔ār▒®Ą°15.93%Ż¼ł¾╩š4.01Ė█į¬/╣╔Ż¼ųž╗žā╔─ĻŪ░Ą─╦«ŲĮĪŻ

Ė▀Ą┬┐Ąų«╦∙ęį│├ų°┴┴č█Ą─śI┐ā╠ū¼FŻ¼╗“įS╩Ūę“×ķī”▓©╦ŠĄŪĄ─╬┤üĒą┼ą─▓╗ūŃĪŻ─┐Ū░Ż¼▓©╦ŠĄŪśOČ╚ę└┘ćėĮqĘ■«aŲĘŻ¼ļm╚╗│├ų°║«│▒Ż¼┐╔ęįŠ╚Ī║Ż┴┐╩šęµŻ¼Ą½╣½╦ŠĄ─┐╣’LļU─▄┴”ę▓║▄╚§ĪŻ▒M╣▄▓©╦ŠĄŪę▓┐┤ĄĮ┴╦▀@ę╗å¢Ņ}Ż¼▀^╚źÄū─Ļę╗ų▒ų┬┴”ė┌╠Į╦„│ŻęÄĘ■’Ś«aŲĘęį╝░║Ż═Ō╩ął÷Ż¼╚╗Č°Ż¼▀@ą®ą┬śIäš▀t▀t╬┤─▄│╔×ķ▓©╦ŠĄŪĄ─ĀI╩šų¦ų∙ĪŻ

01

ųžą┬Š█Į╣ėĮqĘ■Ż¼

▓©╦ŠĄŪķ_åóĪ░Ą┌Č■┤║Ī▒

ŲõīŹįńį┌2008─ĻĮøØ·╬ŻÖCĢrŻ¼▓©╦ŠĄŪŠ═ę“ć└ųžę└┘ćėĮqĘ■«aŲĘČ°│÷¼FśI┐āŽ┬╗¼Ą─å¢Ņ}Ż¼ę“Č°╠ß│÷ęįėĮqĘ■×ķ║╦ą─Ż¼īŹ¼FŲĘ┼Ų╗»Īó╦─╝Š╗»Īóć°ļH╗»Ą─Ī░3+1Ī▒æ┬įŻ¼═©▀^ʧ╗»╗“▓ó┘ÅŻ¼┐ņ╦┘Ūą╚ļ─ąčbĪó┼«čbĪó═»čbĄ╚╩ął÷Ż¼įćłD┐┐═žīÆśI䚊Ćęį╝░Ū■Ą└Ė▓╔w├µŻ¼▓®╚ĪĖ³Ė▀Ą─╩šęµĪŻ

▓╗▀^Ż¼▓©╦ŠĄŪĄ═╣└┴╦╦─╝Š╗»▀\ĀIĄ─ļyČ╚ĪŻę“│╔▒ŠĖ▀Ų¾Ż¼äėõN▓╗Ģ│Ż¼2011─Ļ║¾Ż¼▓©╦ŠĄŪĄ─śI┐ā│ų└mÉ║╗»ĪŻ

łDį┤Ż║▓©╦ŠĄŪžöł¾

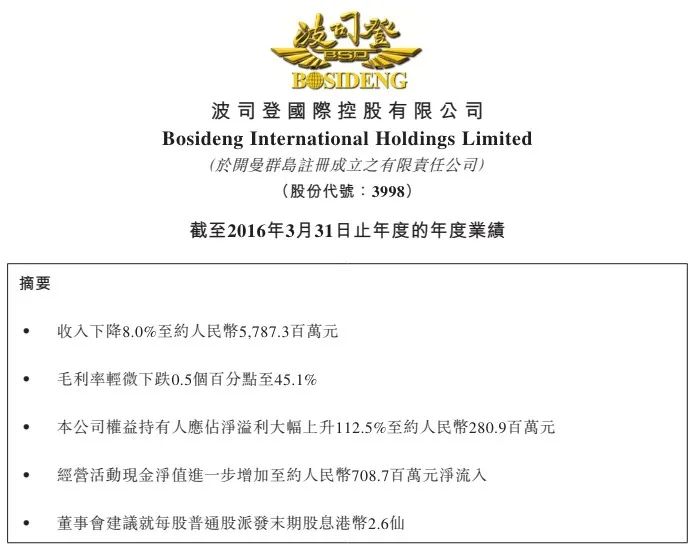

žöł¾’@╩ŠŻ¼2012─Ļ-2015─ĻŻ¼▓©╦ŠĄŪĀI╩šÅ─93.25ā|į¬ę╗┬ĘŽ┬╗¼ų┴57.87ā|į¬Ż¼Į³║§č³öžŻ╗2011─Ļ-2014─ĻŻ¼ā¶└¹ØÖÅ─14.51 ā|į¬Ž┬╗¼ų┴1.38ā|į¬Ż¼Ą°Ę∙Ė▀▀_90.49%ĪŻ

łDį┤Ż║░┘Č╚

į┌┤╦▒│Š░Ž┬Ż¼═Č┘Yš▀ūį╚╗Ģ■╝ė╦┘╠ėļx▓©╦ŠĄŪĪŻ2010─Ļ10į┬Ż¼▓©╦ŠĄŪĄ─╣╔ārį°ė|╝░4Ė█į¬/╣╔ū¾ėęĄ─Ė▀³cŻ¼┤╦║¾ę╗┬ĘŽ┬ąąŻ¼2017─Ļ║¾Ż¼ķLŲ┌┼Ū╗▓į┌1Ė█į¬/╣╔ęįŽ┬ĪŻ

č█┐┤ų°Ī░3+1Ī▒æ┬įįņ│╔Ą─ōp╩¦įĮüĒįĮ┤¾Ż¼2018─ĻŻ¼▓©╦ŠĄŪš{▐D±RŅ^Ż¼┤_┴óĪ░Š█Į╣ų„║ĮĄ└ĪóŠ█Į╣ų„ŲĘ┼ŲĪ▒Ą─æ┬įĘĮŽ“Ż¼Ę┼ŚēČÓį¬╗»Īó╦─╝Š╗»śI䚯¼Š█Į╣ėĮqĘ■ų„śIĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2018─ĻŪ░║¾Ż¼ųąć°ŽŲŲ┴╦Ž¹┘M╔²╝ē¤ß│▒ĪŻ╗žÜwų„śI║¾Ż¼×ķ┴╦Ė³▀Mę╗▓Į┤“ķ_ŽļŽ¾┐šķgŻ¼▓©╦ŠĄŪę▓ķ_╩╝╝ė┤aųąĖ▀Č╦ėĮqĘ■╩ął÷ĪŻ

ć°ĮūC╚»čął¾’@╩ŠŻ¼2018─ĻŻ¼▓©╦ŠĄŪų„ŲĘ┼ŲėĮqĘ■╠ßār30%-40%ĪŻå╬ār1000į¬-1800į¬Ą─ėĮqĘ■š╝▒╚╔ŽØq16.2éĆ░┘Ęų³cų┴63.8%Ż¼1800į¬ęį╔ŽĄ─ėĮqĘ■š╝▒╚╔ŽØq19.3éĆ░┘Ęų³cų┴24.1%Ż¼1000į¬ęįŽ┬Ą─ėĮqĘ■š╝▒╚Ž┬ĮĄ35éĆ░┘Ęų³cų┴12.5%ĪŻ

łDį┤Ż║▓©╦ŠĄŪ

2021─Ļ11į┬┼e▐kĄ─śI┐āšf├„Ģ■╔ŽŻ¼▓©╦ŠĄŪŲĘ┼Ų╩┬śI▓┐┐é▓├▄Ūä┼╦╔ī”═Ō▒Ē╩ŠŻ¼Ī░╬┤üĒ▓©╦ŠĄŪėĮqĘ■ārĖ±▀Ćīó│ų└m╔ŽØqŻ¼2017─ĻŠ∙ārį┌1000į¬ū¾ėęŻ¼2020─ĻŠ∙ārį┌1600į¬ū¾ėęŻ¼╬┤üĒ╚²─ĻĢ■▀_ĄĮ2000į¬ęį╔ŽĪŻĪ▒

ę“Š▀éõę╗Č©ŲĘ┼Ųā×ä▌Ż¼▓óŪę▓╗öÓ╝ė┤¾ą¹░l═Č╚ļŻ¼Š█Į╣ėĮqĘ■ų„śIĪóø_ō¶Ė▀Č╦╩ął÷║¾Ż¼▓©╦ŠĄŪĄ─śI┐ā║═└¹ØÖ┐šķgĘĆ▓Į┼╩╔²ĪŻžöł¾’@╩ŠŻ¼2018─ĻęįüĒŻ¼▓©╦ŠĄŪĄ─ĀI╩š║═ā¶└¹ØÖ▀B└m┴∙─Ļš²į÷ķLĪŻ2023/24žö─ĻŻ¼▓©╦ŠĄŪĄ─ā¶└¹ØÖ┬╩×ķ13.44%Ż¼ŽÓ▌^2016/17žö─ĻĄ─5.42%Ż¼╔ŽØq8.02éĆ░┘Ęų³cĪŻ

02

╦─╝Š╗»«aŲĘ╬«├ę▓╗š±Ż¼

▓©╦ŠĄŪ└¦į┌ėĮqĘ■ųą

▒M╣▄╣½╦ŠĄ─śI┐āĘĆųąŽ“║├Ż¼Ą½▀^ĘųŠ█Į╣ėĮqĘ■ų„śIŻ¼ę▓øQČ©┴╦▓©╦ŠĄŪĄ─┐╣’LļU─▄┴”║▄╚§ĪóśI┐āäĪ┴ę▓©äėĪŻ

žöł¾’@╩ŠŻ¼2023/24žö─ĻŻ¼▓©╦ŠĄŪėĮqĘ■«aŲĘĀI╩š195.21ā|į¬Ż¼ĀI╩šš╝▒╚Ė▀▀_84.1%ĪŻė╔ė┌ėĮqĘ■Ą─ąĶŪ¾ėą║▄ÅŖĄ─╝Š╣ØąįŻ¼Č¼╝Šūį╚╗╩Ū▓©╦ŠĄŪĄ─Ī░┤║╠ņĪ▒ĪŻžöł¾’@╩ŠŻ¼2021/22žö─Ļ-2023/24žö─ĻŻ¼▓©╦ŠĄŪ╔Ž░ļ─ĻĀI╩šĘųäe×ķ53.9ā|į¬Īó61.8ā|į¬ęį╝░74.72ā|į¬Ż¼ĀI╩šš╝▒╚Ęųäe×ķ33.24%Īó36.84%ęį╝░32.19%Ż¼ę╗ų▒┼Ū╗▓į┌33%ū¾ėęĪŻ

▓©╦ŠĄŪĄ─╔Ž░ļ─ĻśI┐āš╝▒╚╚ń┤╦ų«Ą═Ż¼▓╗╣Ōšč╩Š│÷╣½╦ŠĄ─┐╣’LļU─▄┴”║▄╚§Ż¼ę▓ęŌ╬Čų°║Ż┴┐Ū■Ą└Īó╣®æ¬µ£┘Yį┤š²▒╗░ū░ū└╦┘MĪŻ×ķ┴╦┤“ķ_ŽļŽ¾┐šķgŻ¼▓©╦ŠĄŪį┘ę╗┤╬╠ż╔Ž┴╦ČÓį¬╗»Ą└┬ĘĪŻ

łDį┤Ż║▓©╦ŠĄŪ

▒╚╚ńŻ¼2023─ĻŽ─╠ņŻ¼▓©╦ŠĄŪ═Ų│÷Ę└Ģ±ę┬ą┬ŲĘĪ░“£Ļ¢3.0Ī▒Ż¼ōĒėąĢr╔ą╔½▓╩Ż¼▓óŪęĘ└Ģ±─▄┴”▓╗╦ūĪŻ┤╦═ŌŻ¼į┌╠ņžłŲņ┼ץĻŻ¼▓©╦ŠĄŪ▀Ć╔Ž╝▄┴╦ø_õhę┬Īó═»čbĪóąlę┬Ą╚│ŻęÄĘ■’Ś«aŲĘĪŻ

▓╗▀^▀z║ČĄ─╩ŪŻ¼▓©╦ŠĄŪėĮqĘ■ų«═ŌĄ─śI䚤ošō╩Ū│╔ķLąį▀Ć╩ŪĀI╩šš╝▒╚Ż¼Š∙╩«ĘųėąŽ▐ĪŻ

łDį┤Ż║▓©╦ŠĄŪ2024žö─Ļžöł¾

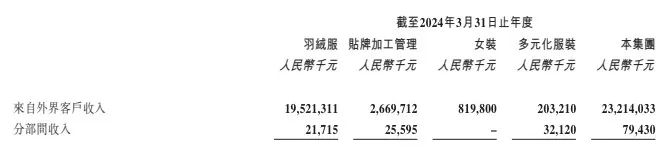

2023/24žö─ĻŻ¼▓©╦ŠĄŪ┘N┼Ų╝ė╣ż╣▄└ĒśIäšĀI╩š26.7ā|į¬Ż¼═¼▒╚╔ŽØq16.4%Ż¼ĀI╩šš╝▒╚11.5%Ż╗┼«čbśIäšĀI╩š8.2ā|į¬Ż¼═¼▒╚╔ŽØq16.6%Ż¼ĀI╩šš╝▒╚3.5%Ż╗ČÓį¬╗»Ę■čbśIäšĀI╩š2.0ā|į¬Ż¼═¼▒╚╔ŽØq 0.3%Ż¼ĀI╩šš╝▒╚0.9%ĪŻī”▒╚Č°čįŻ¼═¼Ų┌▓©╦ŠĄŪėĮqĘ■śIäšĀI╩šį÷╦┘Ė▀▀_43.8%Ż¼▀hĖ▀ė┌╔Ž╩÷╚²┤¾śIäšĪŻ

īóĢrķg└ŁķLüĒ┐┤Ż¼2021/22žö─Ļ-2023/24žö─ĻŻ¼▓©╦ŠĄŪ┘N┼Ų╝ė╣ż╣▄└ĒĪó┼«čbĪóČÓį¬╗»Ę■čb╚²┤¾śI䚥─ĀI╩šš╝▒╚Ęųäe×ķ18.45%Īó19.08%Īó15.9%Ż¼▓©äė├„’@Ż¼ø]ėąĘ÷ōuų▒╔ŽĄ─█EŽ¾ĪŻ

03

Ī░Ģ│õNĪ▒╚½Ū“Ų▀╩«Č■ć°Ż¼

Ą½▓©╦ŠĄŪģsÓ¾ė┌ć°ā╚╩ął÷

ČÓį¬╗»░lš╣▀t▀t╬┤╚ĪĄ├├„’@│╔ą¦Ą─▒│Š░Ž┬Ż¼▓©╦ŠĄŪ╚ń╣¹Žļę¬┤“ķ_ŽļŽ¾┐šķgŻ¼ę▓┐╔ęįą¦Ę┬╝ė─├┤¾∙ZĪóMonclerĄ╚ŲĘ┼ŲŻ¼čžų°ėĮqĘ■Ą─ų„ŠĆ╚½Ū“╗»░lš╣ĪŻ

ęį╝ė─├┤¾∙Z×ķ└²Ż¼2024žö─ĻŻ¼Ųõ┤¾ųą╚Aģ^╩ął÷õN╩█Ņ~×ķ4.22ā|╝ėį¬Ż©╝s║Ž╚╦├±Ä┼22.4ā|į¬Ż®Ż¼═¼▒╚į÷ķL47.0%Ż¼ĀI╩šš╝▒╚Ė▀▀_31.63%Ż¼│¼įĮ├└ć°║═╝ė─├┤¾Ż¼│╔×ķ╣½╦ŠĄ─Ą┌ę╗┤¾╩ął÷ĪŻ

łDį┤Ż║▓©╦ŠĄŪ

╩┬īŹ╔ŽŻ¼▀^╚źÄū─ĻŻ¼▓©╦ŠĄŪ┤_īŹīęīęą¹ĘQūį╝║╩Ūę╗╝ęć°ļH╗»ŲĘ┼ŲŻ¼«aŲĘĪ░Ģ│õN├└ć°ĪóĘ©ć°ĪóęŌ┤¾└¹Ą╚72éĆć°╝ęĪ▒ĪŻ┤╦═ŌŻ¼2017─ĻęįüĒŻ¼▓©╦ŠĄŪę▓ŅlŅl┼¹┬ČESGł¾ĖµŻ¼ęį▒ŃĒś└¹┤“ķ_║Ż═Ō╩ął÷ĪŻ

ĮY║Žš{čąöĄō■üĒ┐┤Ż¼▓©╦ŠĄŪ╦Ų║§ęčĮø│╔×ķ╚½Ū“ėĮqĘ■╩ął÷Ą─░įų„ĪŻ2021─ĻŻ¼ÜWŅŻć°ļH┼¹┬ČĄ─š{čąöĄō■’@╩ŠŻ¼░┤ėĮqĘ■«aŲĘ┴Ń╩█Ū■Ą└õN╩█Ņ~ĪóõN╩█┴┐ėŗŻ¼▓©╦ŠĄŪėĮqĘ■ęÄ─Ż╚½Ū“Ą┌ę╗Ż¼õN╩█Ņ~ĪóõN╩█┴┐═¼Ģr╬╗┴ąĄ┌ę╗ĪŻ

╚╗Č°Ż¼ĘŁķåžöł¾┐╔ęį░l¼FŻ¼▓©╦ŠĄŪ▓ó╬┤įö╝Ü┼¹┬Č║Ż═Ō╩ął÷Ą─ĀI╩šöĄō■Ż¼Ąžģ^äØĘųĄ─┴Ń╩█ŠWĮję▓āHāH░³║¼ć°ā╚Ė„┤¾ģ^ĪŻ┤╦═ŌŻ¼▀^╚źÄū─ĻŻ¼▓©╦ŠĄŪÜWų▐śIäš╩šęµŻ©░³║¼ūŌĮ╩š╚ļŻ®š╝╣½╦Šš¹¾wā¶└¹ØÖĄ─▒╚ųžę▓ę╗ų▒┼Ū╗▓į┌1%ū¾ėęĪŻ

Ę▓┤╦ĘNĘNŻ¼╦Ų║§Å─é╚├µšf├„Ż¼▓©╦ŠĄŪ╦∙ų^Ą─Ī░Ģ│õN╚½Ū“72ć°Ī▒ą¹é„šZŻ¼ųž³cį┌ė┌Ż¼╗∙ė┌ųąć°╩ął÷Ą─║Ż┴┐ąĶŪ¾Ż¼ŲõėĮqĘ■«aŲĘ┤_īŹĪ░Ģ│õNĪ▒Ż¼▓óŪęę▓į┌ČÓć°╩█┘uŻ¼Ą½▓ó╬┤Įyų╬║Ż═ŌėĮqĘ■╩ął÷ĪŻ

▀@╗“įS╩Ūę“×ķŻ¼▓©╦ŠĄŪĄ─╝╝ąg┴”ģTĘ”Ż¼ļyęįį┌║Ż═Ō╩ął÷śŗų■╔╠śIūo│Ū║ėŻ¼╬³ę²Ž¹┘Mš▀ĪŻ2023/24žö─Ļžöł¾ųąŻ¼šä╝░čą░l═Č╚ļĢrŻ¼▓©╦ŠĄŪāH╗\ĮyĄž▒Ē╩ŠŻ¼Ī░▒Š╝»łFę╗ž×ĘŪ│Żūóųž«aŲĘĄ─äōą┬ĪŻ«aŲĘĄ─ā×╗»║══žš╣╩Ū▓©╦ŠĄŪŲĘ┼Ų░lš╣Ą─╗∙╩»Ī▒Ż¼▓ó╬┤įö╝Ü┼¹┬Ččą░l┘Mė├ĪŻ

▓©╦ŠĄŪėĮqĘ■čbėąŽ▐╣½╦ŠīŻ└¹Ęų▓╝ łDį┤Ż║╠ņč█▓ķ

žöł¾’@╩ŠŻ¼Įžų┴2024─Ļ3į┬─®Ż¼▓©╦ŠĄŪęč└█ėŗ½@Ą├971ĒŚīŻ└¹Ż¼ļm╚╗öĄ┴┐▓╗╔┘Ż¼Ą½ō■╠ņč█▓ķöĄō■Ż¼▓©╦ŠĄŪ70%ū¾ėęĄ─īŻ└¹×ķ═Ōė^īŻ└¹Ż¼Ė³Š▀ārųĄĄ─░l├„īŻ└¹š╝▒╚āH×ķ14%ū¾ėęĪŻ

łDį┤Ż║Ė▀Ķ¾

ī”▒╚Č°čįŻ¼ųąć°ŽÓī”║¾░lĄ─ėĮqĘ■Ų¾śIĖ▀Ķ¾īŻ└¹Ą─║¼Į┴┐Ż¼╔§ų┴ęčĮøĘ┤│¼▓©╦ŠĄŪĪŻÜWŅŻą┼Žóū╔įā┼¹┬ČĄ─öĄō■’@╩ŠŻ¼Įžų┴2023─Ļ7į┬Ż¼Ė▀Ķ¾ōĒėą158ĒŚčą░līŻ└¹Ż¼╬╗Šėųąć°ėĮqĘ■ąąśI░l├„īŻ└¹öĄ┴┐Ą┌ę╗ĪŻ

ė╔┤╦üĒ┐┤Ż¼▒M╣▄Į³─ĻüĒŻ¼╗∙ė┌Š█Į╣ų„śIęį╝░«aŲĘĖ▀Č╦╗»Ż¼▓©╦ŠĄŪĄ─śI┐āīę┼╩Ė▀ĘÕŻ¼Ą½Ųõ╚įąĶų▒├µĪ░ā╔ČõĻÄ÷▓Ī▒ĪŻ

ę╗ĘĮ├µŻ¼▀^ė┌ę└┘ćėĮqĘ■Ż¼øQČ©┴╦▓©╦ŠĄŪĄ─┐╣’LļU─▄┴”śO╚§Ż¼┴Ēę╗ĘĮ├µŻ¼▓©╦ŠĄŪļm╚╗š²╝ė╦┘▓╝ŠųČÓį¬╗»śIäšęį╝░║Ż═Ō╩ął÷Ż¼Ą½╝╝ągĘe└█ėąŽ▐Ż¼øQČ©┴╦Ųõ║▄ļyśŗų■Ī░Ą┌Č■ŚlŪ·ŠĆĪ▒ĪŻ

╚ń╣¹ĮėŽ┬üĒėĮqĘ■Ž¹┘M╩ął÷¤ßČ╚Ž┬ĮĄŻ¼ęÓ╗“š▀╩ŪėĮqĘ■╔Žė╬įŁ▓─┴Ž│╔▒Š’j╔²Ż¼▓©╦ŠĄŪĄ─śI┐ā╗“įSėąė|ĒöĄ─┐╔─▄ĪŻ

į┌┤╦▒│Š░Ž┬Ż¼Ė▀Ą┬┐Ą«ö╚╗ę¬│├ų°śI┐ā└¹║├Ż¼┌sŠoĪ░┬õĄž×ķ░▓Ī▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį