ČŻ▀╦┘I▓╦░čĪ░Ū░ų├é}─Ż╩ĮĪ▒Ż¼┼▄├„░ū┴╦Ż┐

üĒį┤/┴Ń╩█╔╠śIįušō

éõ╩▄ĀÄūhĄ─╔·§rŪ░ų├é}─Ż╩ĮŻ¼├▓╦Ų▒╗ČŻ▀╦┘I▓╦┼▄├„░ū┴╦ĪŻ

ūŅĮ³ČŻ▀╦┘I▓╦░l▓╝2024─ĻČ■╝ŠČ╚žöł¾ĪŻČŻ▀╦┘I▓╦Ą┌Č■╝ŠČ╚┐éĀI╩š╝s56ā|į¬Ż¼═¼▒╚į÷ķL15.7%Ż╗GMV▀_ĄĮ62.2ā|į¬Ż¼═¼▒╚į÷ķL16.8%ĪŻā¶╩š╚ļ×ķ6710╚fį¬Ż¼╚ź─Ļ═¼Ų┌ā¶╠Øōp3660╚fį¬Ż╗Non-GAAPś╦£╩ā¶└¹ØÖ1.03ā|į¬Ż¼═¼▒╚ėąĮ³13▒ČĄ─į÷ķLĪŻČŻ▀╦┘I▓╦└^Į±─Ļę╗╝ŠČ╚ų«║¾į┘┤╬īŹ¼FGAAP┐┌ÅĮŽ┬Ą─ė»└¹ĪŻ

ČŻ▀╦┘I▓╦ė┌įō╝ŠČ╚│╩¼FĄ─į÷ķLŻ¼ų„ꬥ├ęµė┌ė├æ¶ęÄ─Ż║═├┐ė├æ¶ŲĮŠ∙╩š╚ļĄ─╣▓═¼ĘĆĮĪ╠ß╔²ĪŻČŻ▀╦┘I▓╦Ė▀╣▄į┌śI┐āĢ■╔Ž┼¹┬ČŻ¼įō╝ŠČ╚į┬Š∙Ž┬å╬ė├æ¶öĄ╝s730╚fŻ¼═¼▒╚╠ß╔²11.7%Ż╗├┐ė├æ¶į┬Š∙╩š╚ļ▌^╚ź─Ļ═¼Ų┌╠ß╔²6%Ż¼ŲõųąüĒūįĢ■åTĄ─į┬Š∙╩š╚ļ▀_ĄĮ500į¬ęį╔ŽĪŻ

ČŻ▀╦┘I▓╦į┌╚A¢|Ąžģ^Ą─į÷ķLĖ³×ķ┴┴č█Ż¼įō╝ŠČ╚╔Ž║Ż║═ĮŁšŃĄžģ^GMVĘųäe═¼▒╚į÷ķL16.5%Īó30%ū¾ėęĪŻČŻ▀╦┘I▓╦į┌Ųõā×ä▌╩ął÷Ą─é}ŠW├▄Č╚║═╩ął÷ØB═Ė┬╩▀Ćį┌ęį▌^┐ņĄ─╦┘Č╚╠ß╔²ĪŻ

į┌žöł¾║¾Ą─ļŖįÆĢ■ūh╔ŽŻ¼ŲõĖ▀╣▄ÅŖš{ČŻ▀╦┘I▓╦▒Š┘|╔Ž╩Ūę╗éĆ╔·§r╣®æ¬µ£Ų¾śIŻ¼─Ż╩Į║═ą╬╩ĮČ╝▓╗ųžę¬ĪŻ╬┤üĒĢ■ī”╚²╦─ŠĆ│Ū╩ą╔§ų┴╩Ū║Ż═Ō╩ął÷ėąĖ³ČÓ╠Į╦„ĪŻ

ĮY║ŽĘĆĮĪį÷ķLĄ─śIäš║═ĮĪ┐ĄĄ─žöäšŪķørŻ¼ČŻ▀╦┘I▓╦ę▓▀Mę╗▓Įš{Ė▀┴╦ī”└¹ØÖ║═ęÄ─ŻĄ─ŅAŲ┌Ż¼ŅAėŗĮ±─Ļęį╝░ĮėŽ┬üĒ╚²╝ŠČ╚Ą─ā¶└¹ØÖ║═ęÄ─ŻČ╝Ģ■ėą▌^┤¾Ę∙Č╚Ą─═¼▒╚į÷ķLĪŻ

ė»└¹Ą─▒│║¾Ż¼ę▓╩ŪĪ░Ū░ų├é}─Ż╩ĮĪ▒Ą─ä┘└¹Ż┐

ī”ė┌╔·§rŪ░ų├é}─Ż╩ĮŻ¼╠¶æę╗ų▒īŹīŹį┌į┌┤µį┌ĪŻ

╬ęéāÅ─ā╔³cüĒ┐┤Ż¼ę╗╩ŪĪó╔·§rī┘ė┌Ė▀ōp║─┬╩Ą─ŲĘŅÉŻ¼į┌╬’┴„ČÓŪ■Ą└īė╝ēĄ─┴„═©Ž┬Ż¼«aŲĘÅ─į┤Ņ^ĄĮŪ░ų├é}Ż¼ųąķgĢ■«a╔·┤¾┴┐ōp║─ĪŻČ■╩Ūį┌┬─╝sČ╦Ż¼Å─«aŲĘĄĮŽ¹┘Mš▀╩ųųąŻ¼ę└═ąĄ─╩Ū“T╩ų┤¾▄Ŗ═Ļ│╔╝┤Ģr┼õ╦═Ż¼ųąķgĄ─┬─╝s│╔▒ŠĘŪ│ŻĖ▀ĪŻ

▀@ę▓╩Ū╔·§rŪ░ų├é}─Ż╩Į▒╗śIā╚Č©╬╗Ī░ÅØč³ōņõōķGĪ▒Ą─╗ŅĪŻČ°┤╦Ū░Ė„┘ÉĄ└▀x╩ųČ╝╩Ū¤²ÕXōī╩ął÷Ż¼ī¦ų┬╠Øōpć└ųžĪŻ

Å─ČŻ▀╦┘I▓╦2019-2022─ĻĄ─śI┐āüĒ┐┤Ż¼ę▓╩Ū│ų└mąį╠ØōpŻ¼2020╝░2021─Ļ╠ØōpĖ▀▀_31.8ā|į¬Īó64.3ā|į¬ĪŻĄĮ2023─ĻĮKė┌īŹ¼Fė»└¹Ż¼ČŻ▀╦┘I▓╦2023─ĻīŹ¼FGMV219.7ā|į¬Ż¼╚½─ĻNon-GAAPā¶└¹ØÖ▀_4540╚fį¬ĪŻ

Č°▀@ę▓┼cŲõį┌ĻPµIĢrŲ┌Ą─æ┬įš{š¹ėąĻPĪŻ2022─ĻŻ¼ČŻ▀╦┘I▓╦ķ_╩╝│ĘõNČÓ│Ū╩ąĄ─šŠ³cŻ¼Ųõ║¾1─ĻČÓĢrķg└’Ż¼ŽÓ└^ĻP═Ż╬„─ŽĄžģ^Ą─śIäš║═ÅV╔ŅĄžģ^Ą─šŠ³cĪŻ

▀@ą®┼e┤ļę▓▒╗ęĢ×ķŲĮ┼_ķ_╩╝ūĘŪ¾ė»└¹╝░ķLŲ┌▀\ĀIĪŻį┌ć·└@ĮĄ▒Šį÷ą¦║═▒Ż╩žė»└¹░lš╣Ż¼į┌2024─Ļę▓ėą┴╦├„’@Ą─ą¦╣¹ĪŻ

Ė∙ō■žöł¾Ż¼Ą┌Č■╝ŠČ╚Ż¼ČŻ▀╦┘I▓╦Ū░ų├é}Ą─é}Š∙╚šŠ∙ėåå╬┴┐═╗ŲŲ┴╦1000å╬Ż¼═¼▒╚╠ß╔²29.4%Ż╗╝┤Ģrå╬ŲĮŠ∙┬─╝sĢrķL×ķ36ĘųńŖŻ¼═¼▒╚┐ņ┴╦2ĘųńŖĪŻ

Š═į┌Į±─ĻŻ¼ČŻ▀╦┘I▓╦▀Ćć·└@ų°ĮŁšŃ£¹Ąžģ^└^└m═žš╣Ū░ų├é}öĄ┴┐Ż¼ŲõŅAėŗĮ±─Ļā╚ą┬ķ_╝s80éĆŪ░ų├é}Ż¼─┐Ū░╔Ž░ļ─ĻęčĮøķ_│÷Į³40éĆŻ¼▓óŪęą┬é}ķ_│÷║¾å╬┴┐čĖ╦┘┼└Ų┬Ż¼─┐Ū░▀@ą®é}Ą─å╬é}╚šŠ∙å╬┴┐ęčĮø═╗ŲŲ800å╬ĪŻ

ōp║─ĘĮ├µŻ¼ō■Žż─┐Ū░ČŻ▀╦┘I▓╦ęčĮø─▄īŹ¼F╚╦ĪóžøĪóé}Īó▀\╚½µ£┬ĘĄ─öĄūų╗»“īäėŻ¼Č╦ĄĮČ╦Ą─ōp║──▄┐žųŲį┌1%Ī¬2%ĪŻ

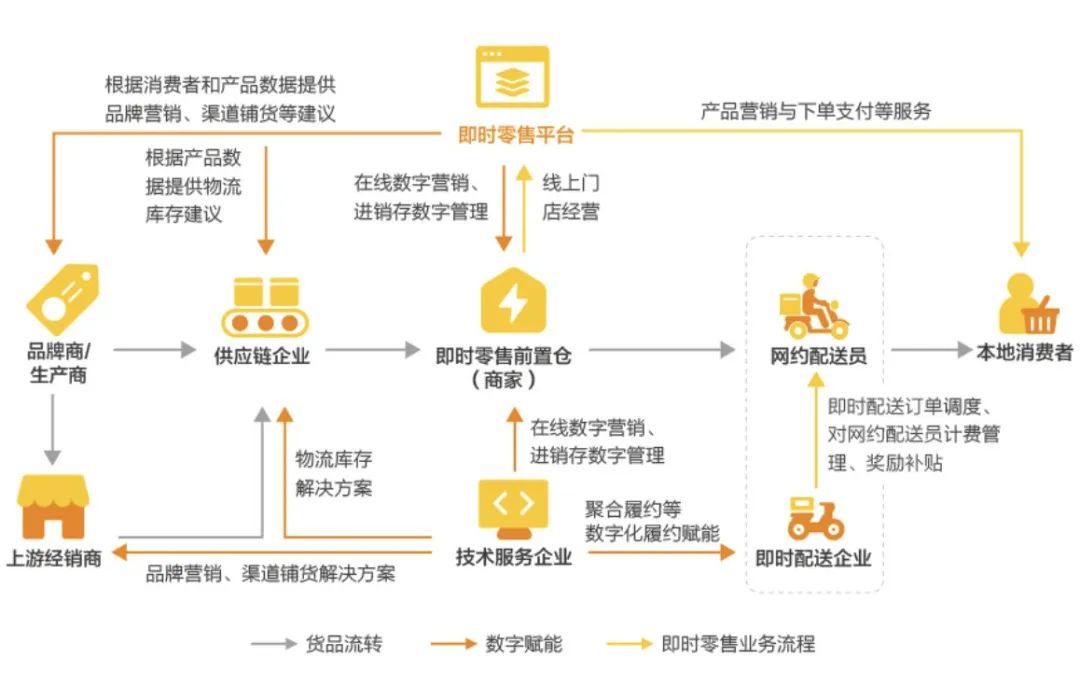

į┌╬ęéā┐┤üĒŻ¼Å──┐Ū░Ą─ČŻ▀╦┘I▓╦╚ĪĄ├Ą─│╔┐āüĒ┐┤Ż¼é╚├µĘ┤ė│Ū░ų├é}─Ż╩Į╩ŪŠ▀éõ┐╔│ų└mąįĄ─ĪŻ╠žäeßśī”▓┐Ęųģ^ė“Ą─Ū░ų├é}├▄Č╚║═╩ął÷ØB═Ė┬╩Ą─╠ßĖ▀Ż¼Ųõ┬─╝s│╔▒Šę▓į┌ĮĄĄ═ĪŻ

Č°ßśī”Ū░ų├é}Ą─ė»└¹─▄┴”▒│║¾Ż¼╣®æ¬µ£▓┼╩ŪŲõĖ∙╗∙ĪŻ

ČŻ▀╦┘I▓╦Ė▀╣▄šJ×ķ═¼ąąĖ³ČÓį┌ū±čŁé„Įy┴Ń╩█śIĄ─Ī░Ą┌ę╗ąįįŁ└ĒĪ▒Ż¼╝┤═©▀^ęÄ─ŻĮĄĄ═▓╔┘Å│╔▒Š║═▀\ĀI┘Mė├Ż¼Ą½▀@ę╗³cį┌╔·§rąąśI╩¦ą¦┴╦ĪŻ╔·§rąąśIĖ³ČÓ╩ŪŽ“╣®æ¬µ£ę¬ą¦┬╩Ż¼ė├╣®æ¬µ£─▄┴”½@Ą├ęÄ─Żį÷ķLĪŻ

ō■┴╦ĮŌŻ¼Į±─ĻČŻ▀╦┘I▓╦ą┬į÷┴╦£žų▌╔n─ŽĪó╔Į¢|¢|ĀIĪóÅV¢|š┐ĮŁ╚²┤¾ų▒▓╔╗∙ĄžŻ¼┐sČ╠µ£┬ĘŠÓļxŻ¼╠ß╔²┴╦╣®æ¬µ£ą¦┬╩Ż¼═¼Ģr╔Žą┬ę╗ą®ģ^ė“╠ž╔½§ržøĄ╚ĪŻ

Ī░╬ęéāšJ×ķ─Ż╩Į║═ą╬╩ĮČ╝▓╗ųžę¬Ż¼╣®æ¬µ£─▄┴”ÅŖŻ¼Š═┐╔ęį▓╗ūāæ¬╚fūāĪŻĪ▒ČŻ▀╦┘I▓╦äō╩╝╚╦╝µCEO┴║▓²┴žšfŻ¼Ī░ļSų°ČŻ▀╦╣®æ¬µ£Ą─░lš╣Ż¼╬ęéāĢ■į┌Ė³ČÓģ^ė“Ę■äšĖ³ČÓ╚╦╚║Ż¼ę▓Ģ■ęįĖ³ņ`╗ŅĄ─ą╬╩ĮĘ■äšĖ³ČÓĄ─Ž¹┘Mš▀ĪŻĪ▒

ĪĖ┴Ń╩█╔╠śIįušōĪ╣šJ×ķŻ¼╣®æ¬µ£╩Ū╔·§r┴Ń╩█Ą─╗∙ĄAŻ¼ūŅųžę¬Ą─▒╚Ų┤╚įį┌╣®æ¬µ£Č╦ĪŻČ°╣®æ¬µ£Ą─▀\ĀIą¦┬╩ĪóöĄūų╗»čą░l═Č╚ļĄ─╠ß╔²Ż¼īó┤¾┤¾ĮĄĄ═ōp║─Ż¼▀@ę▓─▄▒ŻūCŪ░ų├é}Ą─ĮĪ┐Ą▀\▐DĪŻ

╔·§rļŖ╔╠Ą─ĖéĀÄŻ¼╚įį┌╝ėäĪ

2023─Ļ╔·§rļŖ╔╠╩ął÷ęÄ─Żų▒▒Ų6500ā|į¬Ż¼ė├æ¶ęÄ─Ż▀_5.13ā|ĪŻĖ∙ō■ŠWĮø╔ńļŖūė╔╠äščąŠ┐ųąą─░l▓╝ĪČ2023─ĻČ╚ųąć°╔·§rļŖ╔╠&╔ńģ^łF┘Å╩ął÷öĄō■ł¾ĖµĪĘŻ¼ŲõųąČÓĒŚöĄō■’@╩Š│÷╬ęć°╔·§rļŖ╔╠ę└╚╗╠Äį┌┐ņ╦┘│╔ķLŲ┌ĪŻ

Č°Ž¹┘Mš▀Ą─šJ═¼Č╚ę▓įĮüĒįĮĖ▀ĪŻöĄō■’@╩ŠŻ¼ųąć°╔·§rļŖ╔╠Ž¹┘Mš▀š│ąį▌^Ė▀Ż¼89.7%Ą─╚╦├┐ų▄Ž¹┘M1-4┤╬Ż╗81.7%Ą─╚╦å╬┤╬Ž¹┘MĮŅ~╝»ųąė┌50-200į¬ų«ķgĪŻ

Č°Ū░ų├é}─Ż╩Įę▓ŲĄĮąąśI═ŲäėŲ„ū„ė├ĪŻ

┤╦Ū░Ż¼╔╠äš▓┐┴„═©«aśI┤┘▀Mųąą─░l▓╝Ą─ĪČ╝┤Ģr┴Ń╩█Ū░ų├é}äōą┬░lš╣ł¾ĖµĪĘųĖ│÷Ż¼Å─╩ął÷ęÄ─Żį÷ķLŪķør┐┤Ż¼2022─Ļ║═2023─ĻŪ░ų├é}╩ął÷ęÄ─Ż─ĻŠ∙į÷╦┘Š∙│¼50%Ż╗Å─é}ÄņöĄ┴┐į÷ķLŪķør┐┤Ż¼2022─Ļ║═2023─ĻŪ░ų├é}öĄ┴┐Ą──ĻŠ∙į÷╦┘│¼▀^100%Ż¼ė╚Ųõ╩ŪŲĮ┼_é}öĄ┴┐Ą──ĻŠ∙į÷╦┘│¼▀^250%ĪŻ«ö╚╗Ż¼▀@└’├µę▓ėą║▄┤¾▓┐Ęų╩Ū╔╠│¼║═▒Ń└¹ĄĻĄ─Ū░ų├é}ß╚ŲĪŻ

Č°╩ął÷╔ŽŻ¼Ņ^▓┐═µ╝ęę▓ŽÓ└^╚ļŠųŪ░ų├é}┘ÉĄ└ĪŻČŻ▀╦┘I▓╦Ī󊮢|ĄĮ╝ęĪóąĪŽ¾│¼╩ąŻ©├└łFŻ®Īó║ą±RĪóČÓ³cĪóśŃśŃ│¼╩ąĪóČÓČÓ┘I▓╦Ą╚Ą╚Ż¼ĖéĀÄ╝ėäĪĄ─═¼ĢrŻ¼ę▓ūī╬ęéā┐┤ĄĮÄūéĆ┌ģä▌ĪŻ

Å─ŲĘŅÉ║═ł÷Š░üĒ┐┤Ż¼ŲĮ┼_ķ_╩╝Ž“ČÓŲĘŅÉĪó╝ÜĘųŽ¹┘Mł÷Š░Ą─čė╔ņĪŻ

2023─ĻĄūŻ¼├└łF┘I▓╦Ė─├¹×ķĪ░ąĪŽ¾│¼╩ąĪ▒Ż¼ė╔Ī░╔·§rŲĮ┼_Ī▒š²╩Į▐Dą═×ķ Ī░│¼╩ą┴Ń╩█Ī▒Ż¼ķ_╩╝Ž“╚šė├ŪÕØŹĪóéĆūo├└ŖyĪóŠŲ╦«’ŗ┴ŽĄ╚╚½ŲĘŅÉ▀~▀MŻ¼ŲĮ┼_╔ŽĄ─╔╠ŲĘöU│õų┴1╚fČÓĘNĪŻ▀@▒│║¾Ż¼╩ŪśIäš¾w┴┐Ą─│ų└möU┤¾ĪŻ├└łFöĄō■’@╩ŠŻ¼įōśIäš4─ĻķgõN╩█Ņ~į÷ķL┴╦50▒ČĪŻ

═¼śėČŻ▀╦┘I▓╦Ą─╔╠ŲĘĘNŅÉę▓į┌į÷╝ėĪŻČ■╝ŠČ╚Ųõį┌ĮŁšŃ£¹Ąžģ^Ą─é}Š∙╚šŠ∙SKUöĄ┴┐═¼▒╚╠ß╔²┴╦╝s20ŻźĪŻŲĮ┼_▀Ćųž³c═žš╣┴╦Ī░▓ĶÄūą▌ķeĪ▒ł÷Š░Ą─ķ_░lŻ¼ŲõųąŻ¼ą▌ķe░┘žøŲĘŅÉ╔╠ŲĘĄ─ė├æ¶ØB═Ė║═┘Å┘IŅl┤╬Č╝į┌┐ņ╦┘į÷ķLĪŻ

Ą┌Č■éĆ³cŻ¼╩ŪūįėąŲĘ┼ŲŻ¼ūįĀI«aŲĘŽ“═Ō▓┐Ū■Ą└õN╩█ĪŻ

Ė∙ō■ČŻ▀╦┘I▓╦žöł¾’@╩ŠŻ¼2023─Ļ╦─╝ŠČ╚Ż¼ČŻ▀╦┘I▓╦ūįėąŲĘ┼Ų╔╠ŲĘė├æ¶ØB═Ė┬╩ęč▀_73.6%ĪŻ─┐Ū░Ż¼ČŻ▀╦┘I▓╦ęčĮø╔ŽŠĆ┴╦▓╠ķLŪÓĪóČŻ▀╦║├╩│ģRĪóČŻ▀╦═§┼Ų▓╦Īó╚Łō¶╬rĪóČŻ▀╦┤¾ØMž×Ą╚20ČÓéĆūįėąŲĘ┼ŲĪŻŲõųąŻ¼▓╠ķLŪÓ2023─ĻĄ─GMV╝s8.4ā|į¬Ż¼═¼▒╚2022─Ļį÷ķL┴╦43%ĪŻ

ūįėąŲĘ┼Ųę▓╝ė┤¾┴╦ŲĘ┼ŲĄ─įÆšZÖÓĪŻČŻ▀╦┘I▓╦ĘQŻ¼ūįėą╔·«a╔╠ŲĘš²į┌═ŌęńĮoĖ³ČÓ┴Ń╩█ęį╝░ŠŲ┬├▓═’ŗĄ╚Ū■Ą└ĪŻ╚ńČŻ▀╦╚ŌŅÉūįėą╣żÅSĄ─ĘųĖŅ╝ė╣żŻ¼ęį╝░╣╚╬’ĪóČ╣ųŲŲĘĪóŅAųŲ▓╦Ą╚ŲĘŅÉĄ─čą░l║═╔·«aŻ¼ęčĮøū„×ķ╣®æ¬─▄┴”▀M╚ļŲõ╦¹Ū■Ą└┼cŲ¾śIČ╦╩ął÷ĪŻ

śŃśŃ│¼╩ąę▓į┌░l┴”ūįėąŲĘ┼ŲĪŻ2023─ĻŻ¼śŃśŃ│¼╩ąĄ─õN╩█ęÄ─Żį┌250ā|-300ā|ģ^ķgĪŻśŃśŃ│¼╩ą2024─ĻĄ─╩ął÷─┐ś╦╩ŪŻ¼ūįėąŲĘ┼Ų─ĻõN╩█Ņ~ū÷ĄĮ50ā|Ż¼š╝┐é¾wõN╩█15%-20%▒╚ųžĪŻ

«ö╚╗Ż¼▀Ćėąę╗³cŠ═╩ŪŻ¼ąĶę¬╝ė┤¾║╦ą─╩ął÷Ą─é}ŠW├▄Č╚║═╩ął÷ØB═Ė┬╩Ż¼ņ¢╣╠ģ^ė“╩ął÷Ą─ĖéĀÄ┴”ĪŻ

ĪĖ┴Ń╩█╔╠śIįušōĪ╣šJ×ķŻ¼Ū░ų├é}─Ż╩ĮęčĮøĄ├ĄĮ╩ął÷“×ūCŻ¼»B╝ė╝┤Ģr┴Ń╩█ąĶŪ¾Ą─▒¼░lŻ¼╩ął÷▀Ćėą▌^┤¾į÷ķL┐šķgĪŻī”ė┌ŲĮ┼_Č°čįŻ¼ĮėŽ┬üĒ╣®æ¬µ£Īó┬─╝s┼õ╦═Īóé}ŠW├▄Č╚Č╝╩ŪĖé┘ɳcĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį