░ó└’Š®¢|žöł¾│÷ĀtŻ¼╬ę┐┤ĄĮ┴╦ļŖ╔╠Ą─╬┤üĒ

│÷ŲĘ/ļŖ╔╠Ņ^Śl

ū„š▀/└ŅĒæ

01

░ó└’Š®¢|ūŅą┬žöł¾Ż¼═Ė┬Č┴╦──ą®ą┼╠¢

ļŖ╔╠ĮńĄ─└Žī”╩ųĪ¬Ī¬Š®¢|║═░ó└’Ż¼į┌═¼ę╗╚š░l▓╝┴╦Ė„ūįĄ─ūŅą┬žöł¾ĪŻ

Ž┬├µŻ¼ūī╬ęéāę╗ŲüĒ┐┤┐┤╦¹éāĄ─śI┐ā▒Ē¼FĪŻ

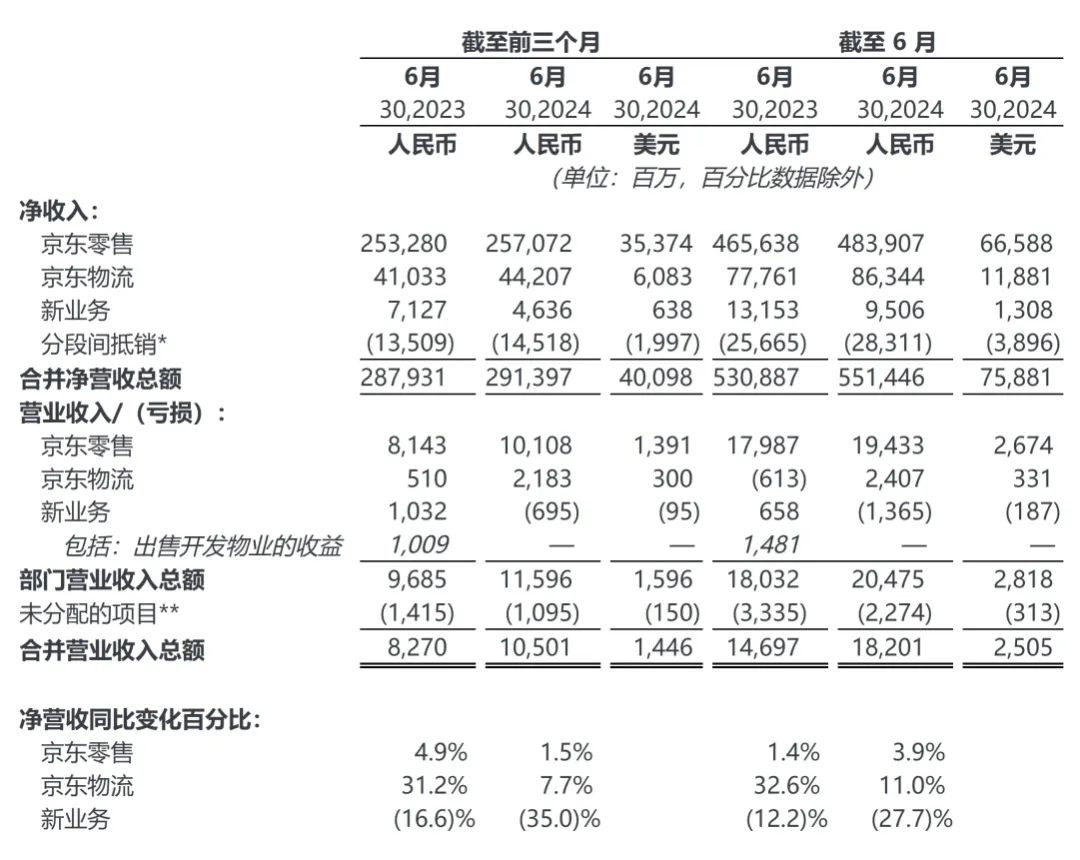

Ž╚üĒ┐┤░ó└’Ż¼Ė∙ō■žöł¾’@╩ŠŻ¼2025žö─ĻĄ┌ę╗žö╝ŠŻ©Ż©2024─ĻĄ┌Č■╝ŠČ╚Ż®Ż¼░ó└’īŹ¼F╩š╚ļ2432.36 ā|į¬Ż¼═¼▒╚į÷ķL4%Ż╗Įøš{š¹EBITA×ķ450.35ā|į¬Ż¼═¼▒╚Ž┬ĮĄ1%Ż╗ĘŪ═©ė├Ģ■ėŗ£╩ätŻ©Non-GAAPŻ®ā¶└¹ØÖ×ķ406.9ā|į¬Ż¼═¼▒╚Ž┬ĮĄ9.4%ĪŻ

Š═ā¶└¹į÷╦┘Č°čįŻ¼░ó└’Ģ║╬┤ū▀╔Žį÷ķL▄ēĄ└Ż¼ę¬Žļųž╗ž┤¾Ę∙į÷ķL▀ĆąĶę¬ĢrķgĪŻ

łDį┤Ż║░ó└’░═░═žöł¾

Š▀¾wüĒ┐┤Ż¼▀@ę╗žö╝ŠŻ¼╠į╠ņ╝»łF╩š╚ļ×ķ1133.73ā|į¬Ż¼═¼▒╚Ž┬╗¼1%Ż╗┤¾╬─Ŗ╩╝»łF╩š╚ļ×ķ55.81ā|į¬Ż¼═¼▒╚į÷ķL4%Ż╗įŲųŪ─▄╝»łF╩š╚ļ×ķ265.49ā|į¬Ż¼═¼▒╚į÷ķL6%Ż╗▒ŠĄž╔·╗Ņ╝»łF╩š╚ļ×ķ162.29ā|į¬Ż¼═¼▒╚į÷ķL12%Ż╗▓╦°B╝»łF╩š╚ļ×ķ268.11ā|į¬Ż¼═¼▒╚į÷ķL16%Ż╗░ó└’ć°ļHöĄūų╔╠śI╝»łF╩š╚ļ×ķ292.93ā|į¬Ż¼═¼▒╚į÷ķL32%ĪŻ

łDį┤Ż║░ó└’žöł¾

│²┴╦╠į╠ņ╝»łFśIäš░ÕēKįŌė÷▌p╬óŽ┬╗¼═ŌŻ¼ŲõėÓ╬Õ┤¾║╦ą─śIäš░ÕēKŠ∙│╩¼F│÷į÷ķLæBä▌ĪŻ

į┘üĒ┐┤Š®¢|Ż¼Į±─ĻĄ┌Č■╝ŠČ╚Ż¼Š®¢|╝»łF╩š╚ļ▀_ĄĮ2914ā|į¬Ż¼═¼▒╚į÷╝ė1.2%Ż¼╔Ž░ļ─Ļ╩š╚ļ▀_ĄĮ5514ā|į¬Ż¼═¼▒╚į÷ķL3.9%Ż¼▒Ż│ųį÷ķLæBä▌Ż╗į┌ĘŪ├└ć°═©ė├Ģ■ėŗ£╩ätŽ┬(Non-GAAP)Š®¢|╝»łFā¶└¹ØÖ▀_ĄĮ145ā|į¬Ż¼═¼▒╚į÷ķL69%Ż¼ā¶└¹ØÖ┬╩╩ū┤╬▀_ĄĮ5%Ż¼│¼│÷╩ął÷ŅAŲ┌ĪŻ

═¼śėŠ═ā¶└¹į÷╦┘üĒ┐┤Ż¼Š®¢|Ą─▒Ē¼Fė╚×ķ═╗│÷Ż¼Ųõį÷ķLä▌Ņ^ŽÓ«öÅŖä┼ĪŻ

Š▀¾wüĒ┐┤Ż¼▀@ę╗╝ŠČ╚Š®¢|┴Ń╩█╩š╚ļ×ķ2570.7ā|į¬Ż¼═¼▒╚į÷ķL1.5%Ż╗Š®¢|╬’┴„╩š╚ļ×ķ442.07ā|į¬Ż¼═¼▒╚į÷ķL7.7%Ż╗ą┬śIäš╩š╚ļ×ķ46.36ā|į¬Ż¼ŽÓ▌^ė┌╚ź─Ļ═¼Ų┌Ą─71.27ā|į¬ėą╦∙£p╔┘ĪŻ

│²┴╦ą┬śIäš│÷¼FŽ┬╗¼═ŌŻ¼Š®¢|┴Ń╩█┼cŠ®¢|╬’┴„Š∙īŹ¼F┴╦ąĪĘ∙į÷ķLĪŻ

łDį┤Ż║Š®¢|žöł¾

į┌ā¶└¹ØÖĄ─▌^┴┐ųąŻ¼Š®¢|’@╚╗ä┘░ó└’ę╗╗IĪŻ

▓╗▀^Ż¼«ö╬ęéā╔Ņ╚ļŲ╩╬÷ā╔š▀Ą─Ė„śIäš░ÕēKĢrŻ¼▓╗ļy░l¼FŻ¼ā╔š▀Š∙▒Ż│ųų°į÷ķLĄ─æBä▌Ż¼ų╗╩Ūį÷╦┘Ė„ėąŪ¦Ū’ĪŻŲõųąŻ¼Š®¢|ŽÓ▌^ė┌░ó└’Ż¼Ė„śIäšŅIė“Ą─į÷╦┘ę¬┬²╔Žę╗ą®ĪŻ

š\╚╗Ż¼Ķbė┌░ó└’┼cŠ®¢|į┌śIäšäØĘų╔ŽĄ─▓╗═¼ś╦£╩Ż¼ų▒Įė▀MąąśIäš░ÕēKĄ─ī”▒╚╗“įS▓óĘŪ═Ļ╚½ŪĪ«öĪŻ

ę“┤╦Ż¼īóĮ╣³c╝»ųąė┌╩š╚ļ┼cā¶└¹ØÖį÷╦┘Ą─ī”▒╚Ż¼ät’@Ą├Ė³×ķŠ½£╩ŪęŠ▀ģó┐╝ārųĄĪŻ

Č°ė╔▀@ā╔ĒŚĻPµIųĖś╦üĒ┐┤Ż¼Š®¢|║├Ž±Ī░┼▄Ī▒į┌┴╦░ó└’Ū░Ņ^ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼░ó└’╦Ų║§ėąūį╝║Ą─╣ØūÓŻ¼«öŪ░Ųõā¶└¹į÷╦┘ļm┼cŠ®¢|ŽÓ▒╚▌^×ķŲĮŠÅŻ¼Ą½▀@ę▓╩Ū╝»łF裹“Øu▀MĄ─¾w¼FĪŻ

į┌Ž╚Ū░Ą─žöł¾Ęų╬÷ĤļŖįÆĢ■╔ŽŻ¼░ó└’░═░═╝»łFCEOģŪėŠŃæ▒Ē╩ŠŻ¼Ī░╬ęéāįu╣└┤¾▓┐ĘųśIäšīóĢ■į┌1-2─Ļā╚Ļæ└mīŹ¼Fė»╠ØŲĮ║ŌŻ¼▓óųØuķ_╩╝žĢ½IęÄ─Ż╗»Ą─ė»└¹─▄┴”ĪŻĪ▒

āHęįūŅą┬žöł¾üĒ┐┤Ż¼░ó└’«öŪ░š²╠Äė┌ąĶę¬╝ė┤¾═Ųäė┴”Č╚Ą─ļAČ╬Ż¼Č°Š®¢|ätąĶę¬ĘĆ╣╠įŁėąĄ─ÅŖä┼į÷ķLæBä▌Ż¼ęį▒Ż│ų║¾└m░lš╣Ą─│ų└mąį┼cĖéĀÄ┴”ĪŻ

02

▀@ę╗ŠųŻ¼Š®¢|┌A┴╦░ó└’Ż┐

▓╗Ą├▓╗╠ߥ─╩ŪŻ¼╔ŽéĆ╝ŠČ╚Š®¢|┼c░ó└’ų«ķgĄ─ā¶└¹į÷╦┘Š═ęč│÷¼F┴╦▓ŅŠÓĪŻ

Į±─ĻĄ┌ę╗╝ŠČ╚Ż¼Š®¢|╝»łF╩š╚ļ▀_ĄĮ2600ā|į¬Ż¼═¼▒╚į÷ķL7%ĪŻ═¼ĢrŻ¼į┌ĘŪ├└ć°═©ė├Ģ■ėŗ£╩ätŽ┬Ż¼Üwī┘ė┌╔Ž╩ą╣½╦ŠŲš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ▀_ĄĮ89ā|į¬Ż¼═¼▒╚į÷ķL┬╩Ė▀▀_17.2%ĪŻ

Č°═¼Ų┌Ż¼░ó└’░═░═░l▓╝Ą─2024žö─ĻĄ┌╦─╝ŠČ╚Ż©2024─ĻĄ┌ę╗╝ŠČ╚Ż®╝░╚½─ĻśI┐ā’@╩ŠŻ¼▒M╣▄ĀI╩š▀_ĄĮ2218.74ā|į¬Ż¼┼cŠ®¢|═¼śėīŹ¼F┴╦7%Ą─į÷ķLŻ¼Ą½Ųõā¶└¹ØÖģs┤¾Ę∙┐s£pų┴9.19ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦96%Ż¼┼cŠ®¢|ą╬│╔┴╦§r├„ī”▒╚ĪŻ

ĮY║ŽūŅą┬░l▓╝Ą─žöł¾öĄō■┐╔ęŖŻ¼░ó└’░═░═┼cŠ®¢|į┌ā¶└¹ØÖĘĮ├µĄ─▒Ē¼FĮž╚╗▓╗═¼Ż¼ę╗éĆ▓õ▓õ╔ŽØqŻ¼ę╗éĆ▀Ćø]ų╣Ą°ĪŻ

×ķ┴╦šę│÷▀@ę╗¼FŽ¾▒│║¾Ą─įŁę“Ż¼╬ęéāąĶę¬īó░ó└’┼cŠ®¢|Ą─ŪķørĘųķ_üĒ▀Mąąįö╝ÜĘų╬÷ĪŻ

ō■┴╦ĮŌŻ¼░ó└’į┌▀^╚źĄ─ę╗─ĻųąŻ¼│ų└m▀Mąą┴╦ę╗ŽĄ┴ą┤¾ĄČķ¤Ė½Ą─Ė─Ė’Ż¼▀@ą®Ė─Ė’┤ļ╩®▓╗āHĖ▓╔w┴╦śIäš─Ż╩ĮĪóĘ■äš¾w“ׯ¼▀Ć╝µŅÖĄĮ┴╦╩ął÷▓▀┬į║═▀\ĀI╣▄└ĒĄ─ĘĮĘĮ├µ├µĪŻ

Å─╔ŽŠĆŽ╚ė├║¾ĖČĪóāH═╦┐ŅŻ¼ĄĮ═Ųąąą┬Į«░³Ó]Īó╔²╝ē88VIPÖÓ굯¼į┘ĄĮ┬╩Ž╚╚ĪŽ¹618ŅA╩█Īó▓╗ÅŖ═ŲĪ░╬ÕąŪārĖ±┴”Ī▒Ż¼▀@ą®¤oę╗▓╗¾w¼F│÷░ó└’ī”ė├涾w“×┼c╔╠╝ę└¹ęµĄ─ļpųžųžęĢĪŻ

┐╔Ė─Ė’═∙═∙░ķļSų°│╔▒ŠĄ─═Č╚ļĪŻ

░ó└’Į³ę╗─ĻüĒĄ─╚½├µĖ─Ė’Ż¼Ä¦üĒ┴╦ČÓĒŚ▓╗Ą├▓╗▀MąąĄ─▒žę¬═Č┘YŻ¼▀@ą®═Č╚ļ╔µ╝░╝╝ągčą░lĪóĘ■äš╔²╝ēĪó╩ął÷═ŲÅVęį╝░╚╦▓┼ę²▀MĄ╚ČÓéĆĘĮ├µŻ¼į┌Č╠Ų┌ā╚┤¾Ę∙į÷╝ė┴╦žöäšų¦│÷ĪŻ

žöł¾’@╩ŠŻ¼░ó└’ūįė╔¼FĮ┴„×ķ173.72ā|į¬Ż¼ŽÓ▌^2023─Ļ═¼Ų┌Ą─390.89ā|į¬Ž┬ĮĄ56%ĪŻ░ó└’ĘĮ├µ▒Ē╩ŠŻ¼ūįė╔¼FĮ┴„Ą─═¼▒╚Ž┬ĮĄų„ę¬Üwę“ė┌ā╔ĘĮ├µŻ║ę╗ĘĮ├µŻ¼░ó└’ī”░ó└’įŲ╗∙ĄAįO╩®═Č╚ļŽÓĻPĄ─ų¦│÷į÷╝ėŻ╗┴Ēę╗ĘĮ├µŻ¼░ó└’ėŗäØąįĄž£p╔┘┴╦ų▒ĀIśI䚥─▀\ĀI┘YĮš╝ė├Ż¼ęįā×╗»┘Yį┤┼õų├Ż¼╠ßĖ▀š¹¾w▀\ĀIą¦┬╩ĪŻ

Č°┼c░ó└’▓╗═¼Ż¼Š®¢|ļm╚╗ę▓═Ų│÷┴╦āH═╦┐ŅĘ■䚯¼▓ó╚ĪŽ¹┴╦618ŅA╩█Ż¼Ą½Ųõ║╦ą─æ┬įę└╚╗Š█Į╣ė┌Ž┬│┴╩ął÷Ż¼ŪęłįČ©▓╗ęŲĄž═ŲąąĄ═ār▓▀┬įĪŻ

Įžų┴─┐Ū░Ż¼Š®¢|▓ó╬┤į┌Ą═ār▓▀┬į╔Žėą╦∙═╦┐sŻ¼Ę┤Č°▀Mę╗▓ĮöU┤¾┴╦Ī░┘I┘Fļp▒Č┘rĪ▒Ė▓╔wĘČć·Ż¼ą┬į÷┴╦ČČę¶▒╚ārĪŻ

łDį┤Ż║Š®¢|ęÄätųąą─

┐╔╩Ū░┤└ĒšfŻ¼Š®¢|į┌├═┤“Ą═ār▓▀┬įĄ─═¼ĢrŻ¼æ¬įōĢ■├µ┼R└¹ØÖ┐šķgē║┐sĄ─╠¶æŻ¼Ą½Å─ūŅą┬žöł¾üĒ┐┤Ż¼Š®¢|ģs▓ó▓╗┤µį┌▀@ĘNå¢Ņ}ĪŻ

Š®¢|╩Ū╚ń║╬ū÷ĄĮĄ──žŻ┐ĻPµIį┌ė┌Ųõė├涾w“×┼c╣®æ¬µ£ą¦┬╩Ą─ļp▌å“īäė─Ż╩ĮĪŻ

ōQŠõįÆšfŻ¼Š®¢|┐┤╦ŲĪ░ŠĒĪ▒Ą─╩ŪĄ═ārŻ¼īŹätĪ░ŠĒĪ▒Ą─╩ŪĘ■äšĪŻ

ęįŠ®¢|ūįĀIį┌2į┬Ę▌═Ų│÷Ą─Ī░├Ō┘M╔ŽķT═╦ōQĪ▒Ę■äš×ķ└²Ż¼ūįĄ┌╚²ĘĮ╔╠╝ę╝ė╚ļ┤╦ąą┴ą▓ó┤“╔ŽŽÓæ¬ś╦║×║¾Ż¼Ž¹┘Mš▀╩█║¾ØMęŌČ╚’j╔²ų┴93.5%Ż¼═¼Ģr─µŽ“▀\┘M╝m╝Ŗ┬╩õJ£p56%Ż¼ė├æ¶Īó╔╠╝ę║═Š®¢|╚²ĘĮų«ķgīŹ¼F┴╦┴╝ąį裣hĪŻ

łDį┤Ż║Š®¢|║┌░Õł¾

▓╗═¼ė┌Š®¢|į┌Ę■äšŅIė“ėąų°╔Ņ║±Ęe└█Ż¼░ó└’─┐Ū░Ą─Ę■äš¾wŽĄ╚į╠Äė┌╠Į╦„┼c╔²╝ēļAČ╬Ż¼ā╔š▀ų«ķgĄ─▓ŅŠÓ’@Č°ęūęŖĪŻ

ę“┤╦Ż¼į┌ļŖ╔╠ąąśI┐±Ī░ŠĒĪ▒Ę■䚥─┤¾┌ģä▌Ž┬Ż¼Č╠░Õ▌^×ķ├„’@Ą─░ó└’Ż¼Ųõ╩ął÷▒Ē¼F┬į▀dė┌Š®¢|Ż¼▀@ę▓╩ŪĘ¹║Ž╩ął÷░lš╣┌ģä▌Ą─ĪŻ

03

ļŖ╔╠ąąśI▀M╚ļĖéĀÄĻPµIŲ┌

▓╗Ą├▓╗╠ߥ─╩ŪŻ¼į┌ī”▒╚░ó└’║═Š®¢|Ą─ūŅą┬žöł¾ĢrŻ¼ŲõīŹ┐╔ęį░l¼FŻ¼░ó└’į┌ć°ļH╩ął÷╔ŽĄ─▓╝Šų║═▒Ē¼FŽÓī”Ė³×ķ═╗│÷ĪŻ

ō■╣┘ĘĮ┼¹┬ČŻ¼Š®¢|ć°ļHśI䚎ÓĻPĄ─ą┼ŽóČÓüĒūįė┌Š®¢|╬’┴„ĪŻžöł¾’@╩ŠŻ¼Š®¢|╬’┴„ęčį┌╚½Ū“ōĒėąĮ³100éĆ▒ŻČÉé}ÄņĪóų▒Ó]é}Äņ║═║Ż═Ōé}ÄņŻ¼┐é╣▄└Ē├µĘeĮėĮ³100╚fŲĮĘĮ├ūŻ¼─┐Ū░Š®¢|┐ņ▀fć°ļHśIäšūŅ┐ņ3╚š╝┤┐╔╦═▀_ÜW├└ų„ę¬ć°╝ęĪŻ

Č°░ó└’▀@▀ģŻ¼╬’┴„┼c╔╠┴„▓óųžĪŻ

į┌╬’┴„ŅIė“Ż¼▓╦°BŠWĮj╝ė╦┘┴╦į┌ÜWų▐Īó▒▒├└Ą╚ĄžĄ─║Ż═Ō▒ŠĄž┐ņ▀fŠWĮjĮ©įOŻ¼╝ŠČ╚╩š╚ļīŹ¼F┴╦16%Ą─═¼▒╚į÷ķLŻ╗Č°į┌╔╠┴„ĘĮ├µŻ¼░ó└’Ą─ć°ļHļŖ╔╠śIäš═¼śė▒Ē¼F│÷╔½Ż¼Ųõųąć°ļH┴Ń╩█╔╠śI░ÕēKīŹ¼F┴╦38%Ą─Ė▀╦┘į÷ķLĪŻ

┴ĒėąŽ¹ŽóĘQŻ¼Į±─Ļ7į┬Ż¼░ó└’║Ż═ŌLazadaŲĮ┼_ęč│╔╣”īŹ¼Fė»└¹ĪŻ

«öŪ░Šųä▌Ž┬Ż¼ć°ā╚ļŖ╔╠╩ął÷Ą─Ą═ār▓▀┬įĖéĀÄųąŻ¼░ó└’╦Ų║§▀xō±┴╦Ģ║ĢrąįĄ─æ┬į║¾│ĘŻ¼Č°Š®¢|ätłį╩žĻ楞Ż¼│ų└mÅŖ╗»ŲõĄ═ārā×ä▌ĪŻ

Ę┤ė^░ó└’Ż¼į┌ļŖ╔╠│÷║ŻĄ─ÅVķ¤╬Ķ┼_╔ŽŻ¼ätš╣¼F│÷┴╦Š▐┤¾Ą─Øō┴”┼c╗Ņ┴”Ż¼ŽÓ▒╚ų«Ž┬Ż¼Š®¢|į┌▀@ę╗ŅIė“Ą─äėū„╬┤š╣¼F│÷╠½┤¾Ą─▓©×æĪŻ

ĮėŽ┬üĒŻ¼īó╩ŪÖz“×░ó└’┼cŠ®¢|▓╗═¼▓▀┬į│╔ą¦Ą─ĻPµIĢrŲ┌ĪŻ

▒╦ĢrŻ¼░ó└’─▄ʱ═©▀^Ųõć°ļHśI䚥─ÅŖä┼į÷ķLŻ¼Åøčać°ā╚╩ął÷Ą─Ģ║ĢrĘ┼ŠÅŻ¼īŹ¼F╚½Ū“╩ął÷Ą─╚½├µķ_╗©Ż┐Č°Š®¢|ėų─▄ʱį┌ć°ā╚╩ął÷└^└mņ¢╣╠ŲõĄ═ārā×ä▌Ż¼═¼Ģr╠Į╦„│÷║Żą┬┬ĘÅĮŻ¼īŹ¼F║Żā╚═Ōā╔éĆ╩ął÷═©│įŻ┐

▀@ę╗ŪąŻ¼Č╝ųĄĄ├╬ęéāŲ┌┤²ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį