▓═Ų¾ųął÷æ(zh©żn)╩┬Ż║Ė▀Č╦ŠW(w©Żng)╝t═╦öĪŻ¼ŲĮārŲĘ┼ŲŽ“Ū░

üĒį┤/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/╣┬¬Üę└’L(f©źng)

▓═’ŗąąśI(y©©)Ż¼’L(f©źng)ŲįŲė┐ĪŻ

╚╦╚╦Č╝į┌ėæšō─µ┴„┼c║«ÜŌĄ─Į±╠ņŻ¼ŲĘ┼Ų║╬ęį×ķæ(zh©żn)Ż┐▓Į╚ļŲĮārĢr┤·Ż¼ėųįō╚ń║╬īżšęųŲä┘Ę©īÜŻ┐

01

’L(f©źng)└╦įĮ┤¾Ż¼▓═’ŗÖCĢ■įĮČÓ

╚ń╣¹░č▓═’ŗśI(y©©)Ą─Üv╩ʤoŽ▐└ŁķLŻ¼─ŃĢ■░l(f©Ī)¼F(xi©żn)├┐éĆ┐┤╦ŲĮø(j©®ng)Ø·Ž┬ąąĄ─╣Ø(ji©”)³cŻ¼Č╝Ģ■šQ╔·ėąĢr┤·ĒgąįĄ─│¼╝ēŲĘ┼ŲĪŻ

1937─ĻŻ¼ę╗ī”├└ć°ąųĄ▄į┌┬Ę▀ģ░▓ų├┴╦Äū╠ūū└ę╬ĪóÄū░čš┌Ļ¢éŃŻ¼╩█┘u┴«ārĄ─¤²┐Š┐ņ▓═╩│╬’Ż¼ę╗╝ęŲ¹▄ć▓═ÅdŠ═▀@śėķ_┴╦ŲüĒĪŻäéĮø(j©®ng)Üv┤¾╩ÆŚlŻ¼┐┌┤³Ė╔ā¶Ą─╚╦éāĖ³āAŽ“ė┌▀xō±▀@śėŲĮārĪó▒ŃĮ▌Ą─▓═ÅdĪŻ

▀@ī”ąųĄ▄╣▓═¼Ą─├¹ūųĮą¹£«ö(d©Īng)ä┌Ż¼║¾üĒŻ¼▀@╝ę▓═Åd│╔ķL×ķ╩ąųĄŪ¦ā|Ą─┐ņ▓═Ą█ć°ĪŻ

¹£«ö(d©Īng)ä┌Å─Ž¹┘MŲŻ▄øĮø(j©®ng)Ø·ųąšQ╔·Ż¼╦Ų║§╠ņ╔·Š═ī”Ž¹┘Mš▀Ą─╩ĪÕXą─└Ē┴╦╚ńųĖšŲŻ¼ę└┐┐ų°Ī░│¼ųĄ╠ū▓═Ī▒ĪóĪ░1├└į¬▓╦å╬Ī▒Ą╚ŲĮār«a(ch©Żn)ŲĘŻ¼¹£«ö(d©Īng)ä┌░▓╚╗Č╚▀^┴╦Č■æ(zh©żn)Īó╩»ė═╬ŻÖCĪó╚½Ū“Į╚┌╬ŻÖCĄ╚ųžę¬Ą─Įø(j©®ng)Ø·ų▄Ų┌ĪŻ

┴Ēę╗╝ę═¼śėÅ─Ž¹┘MĄ═╣╚ß╚ŲĄ─ŲĘ┼ŲŻ¼╦_└“üåŻ¼į┌1990─Ļ┤·─®Ą─╚š▒ŠĮø(j©®ng)Ø·┤¾╩ÆŚlĢrŲ┌Ż¼ūźūĪ┴╦╔ńĢ■Ą─Ą═Ž¹┘M┌ģä▌Ż¼į┌ę╗▒ŖĄ╣ķ]Ą─▓═Åd└’│╔×ķ─µä▌öUÅłĄ─ŲĘ┼ŲĪŻ

Č°Į±╠ņŻ¼▀@╝ęüĒūį╚š▒ŠĄ─ęŌ┤¾└¹┴Ž└ĒŲĘ┼ŲŻ¼┐┐ų°╩█ārį┌10-20į¬ÖnĄ─┼¹╦_ĪóęŌ┤¾└¹├µ║═┴«ār╩│╬’Ż¼▒╗ę╗┤¾┼·ųęīŹĄ─ųąć°ą┼═Į┼§×ķĪ░╦_ķTĪ▒Ż¼╦¹éāį┌╔ńĮ╗├Į¾w╔Žé„▓źų°╣▓═¼Ą─┐┌╠¢Ī¬Ī¬ Ī░ė└▀h─Ļ▌pĪóė└▀hø]ÕXŻ¼ė└▀hąĶę¬╦_└“üåĪ▒ĪŻ

╦_└“üåĄ─Į³Ų┌│╔┐ā┐╔ų^┴┴č█ĪŻ

2024žö─ĻĄ┌Č■╝ŠČ╚Ż¼╦_└“üåĀIśI(y©©)╩š╚ļ×ķ1046ā|╚šį¬Ż¼═¼▒╚į÷ķL24.8%Ż╗ĀIśI(y©©)└¹ØÖ▀_59.34ā|╚šį¬Ż¼ā¶└¹ØÖ25ā|╚šį¬Ż¼▌^╔Ž─Ļ═¼Ų┌├═į÷Į³6▒ČĪŻ╚š▒Š▒Š═┴ęį═ŌĄ─üåų▐śI(y©©)äš(w©┤)õN╩█Ņ~═¼▒╚į÷ķL33.2%Ż╗Įø(j©®ng)ĀI└¹ØÖį÷ų┴55.56ā|╚šį¬ĪŻ

ųąć°╩ął÷ät╩Ūüåų▐śI(y©©)äš(w©┤)Ą─ų„ę¬═Ųäė┴”ĪŻ╦_└“üå╔ńķL▄źłĖę╗│╔▓╗┴▀ĘQ┘ØŻ¼Ī░ųąć°╔Ž║ŻśI(y©©)┐ā│¼║├Ż¼ÅVų▌ę▓ū„│÷žĢ½IŻ¼2 éĆĄžģ^(q©▒)š╝üåų▐śI(y©©)äš(w©┤)└¹ØÖĄ─┤¾░ļĪŻĪ▒

╦_└“üåĄ─śI(y©©)┐ā’j╔²Ż¼║═ć°ā╚(n©©i)ę╗ą®▓═’ŗŲĘ┼ŲĄ─Ą°Ą╣Ż¼ą╬│╔┴╦ę╗ĮMŠ▐┤¾Ą─Ę┤▓ŅĪŻ

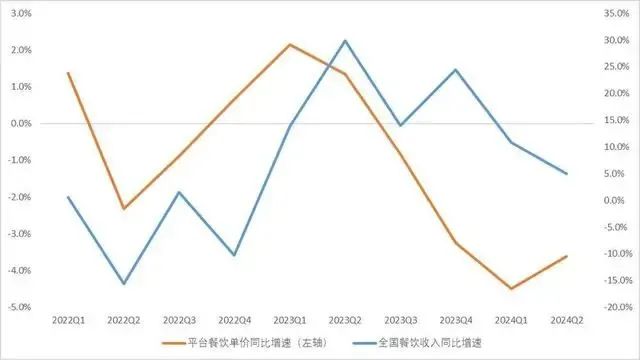

Į±─ĻęįüĒŻ¼▒▒Š®├ūŲõ┴ų▓═ÅdOpera BombanaĪó└Žūų╠¢ąĪ╗\░³ŲĘ┼ŲČ”╠®žSą¹▓╝ķ]ĄĻŻ¼ę╗┼·ŠW(w©Żng)╝tŲĘ┼ŲŪ─Ū─Ž¹╩¦ĪŻĖ∙ō■(j©┤)Ė„ĄžĮy(t©»ng)ėŗŠų╣½▓╝Ą─öĄ(sh©┤)ō■(j©┤)Ż¼╚½ć°▓═’ŗ╩š╚ļį÷╦┘×ķ7.9%,Č°▒▒Š®×ķ-3.5%Īó╔Ž║Ż×ķ-3.6%ĪóÅVų▌×ķ 3.0%Īó╔Ņ█┌×ķ 1.3%ĪŻę╗ŠĆ│Ū╩ą▓═’ŗśI(y©©)į÷╦┘│÷¼F(xi©żn)├„’@Ž┬╗¼Ż¼▀@ĮMø]─Ū├┤Ų»┴┴Ą─öĄ(sh©┤)ō■(j©┤)Ż¼ūīįSČÓ▓═’ŗ╚╦Ėą╩▄ĄĮ┴╦Ī░║«ÜŌĪ▒ĪŻ

Å═(f©┤)ļsĄ─öĄ(sh©┤)ō■(j©┤)▒│║¾Ż¼╩ŪĖ▀Č╦ŲĘ┼Ų┼cŲĮārŲĘ┼ŲŻ¼ę╗ŠĆ│Ū╩ą┼cŽ┬│┴╩ął÷Ą─▓ŅŠÓį┌└Ł┤¾ĪŻ▓═’ŗ╩ął÷Ų’L(f©źng)┴╦Ż¼ūŅŽ╚╣╬Ą╣Ą─╩Ū─Ūą®▒Š╔ĒŠ═ø]ėąšŠĘĆ(w©¦n)╩ął÷Ą─ŲĘ┼ŲĪŻ

ć°╝ęĮy(t©»ng)ėŗŠųöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─Ļ1-8į┬Ż¼▓═’ŗ╩š╚ļ3.5╚fā|į¬Ż¼═¼▒╚į÷ķL6.6%ĪŻ┴Ēō■(j©┤)╝t▓═ųŪÄņĄ─öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2024─Ļ7į┬Ż¼╚½ć°▓═’ŗŠ░ÜŌųĖöĄ(sh©┤)õøĄ├117.4Ż¼▌^Ū░ę╗Ų┌Ą─111.3ėą╦∙╔Ž╔²ĪŻĪ¬Ī¬▀@ę▓ęŌ╬Čų°Ż¼ļm╚╗╠Äė┌Įø(j©®ng)Ø·ų▄Ų┌ų«ųąŻ¼▓═’ŗŽ¹┘MĄ─┤¾▒P▓óø]ėą─Ū├┤įŃĖŌŻ¼ÖCĢ■╚įį┌ĪŻ

öĄ(sh©┤)ō■(j©┤)Ż║ć°╝ęĮy(t©»ng)ėŗŠų

č█Ū░Ą─ŪķŠ░║═«ö(d©Īng)─Ļ¹£«ö(d©Īng)ä┌Īó╦_└“üå├µī”Ą─ėąą®ŽÓ╦ŲŻ¼╩ął÷š²į┌Įø(j©®ng)╩▄┤¾’L(f©źng)┤¾└╦Ż¼Ą½¬Üėą╗█č█Ą─╚╦┐éĢ■ōŲĄĮūŅšõ┘FĄ──ŪŚl¶~ĪŻ

Ī░ŲĮārĪ▒Ż¼Š═╩Ū¹£«ö(d©Īng)ä┌Īó╦_└“üåŻ¼║═Ųõ╦¹╗ŅĄ├š²║├Ą─▓═’ŗŲ¾śI(y©©)Ż¼╩ų└’Ą─═§┼ŲĪŻ

02

ŲĮār╔·ęŌŻ¼┘~ļy╦ŃŻ¼ÕXļy┘Ź

ŲĮārĢr┤·┤▀╔·┴╦ŲĮār╔·ęŌĪŻ

─ßĀ¢╔ŁIQ░l(f©Ī)▓╝Ą─ĪČ2024ųąć°Ž¹┘Mš▀š╣═¹ĪĘ’@╩ŠŻ¼Š½┤“╝Ü╦ŃĄ─└ĒąįŽ¹┘M│╔×ķųąć°Ž¹┘M╩ął÷Ą─ų„┴„Ż¼Ž¹┘Mš▀ī”ārĖ±├¶ĖąČ╚š¹¾w╔Ž╔²Ż¼į┌ęŌĄ═ārĄ─╚║¾wš╝▒╚Å─20%╔Ž╔²ų┴35%; ┐┤ųžąįār▒╚ĪóČÓŲĮ┼_▒╚ārĄ─Ī░Š½┤“╝Ü╦Ńą═Ī▒Ž¹┘Mš▀š╝▒╚Å─28%╔Ž╔²×ķ30%ĪŻ

├ķ£╩(zh©│n)┌ģä▌▓ó▓╗└¦ļyŻ║į┌┤¾▒Ŗī”ārĖ±įĮüĒįĮ├¶ĖąĄ─Ž¹┘MŲŻ▄øŲ┌Ż¼š{(di©żo)š¹Č©ār╗“š▀═Ų│÷Ė³Ą═│╔▒ŠĄ─┴«ār╔╠ŲĘĪŻÅ─┐¦Ę╚▓Ķ’ŗ┤“Ą─╗¤ßĄ─9ēK9┤¾æ(zh©żn)Ż¼ĄĮš²▓═ķ_╩╝═Ų│÷Ī░ĖF╣Ē╠ū▓═Ī▒Ż¼▓═’ŗŲĘ┼Ų»é┐±ŠĒ╚ļŲĮār┘ÉĄ└ĪŻ

ŠC║ŽČÓ╝ę▓═’ŗŲ¾śI(y©©)ęč░l(f©Ī)▓╝Ą─░ļ─Ļł¾Ż¼║ŻĄūōŲ╔Ž░ļ─Ļ╚╦Š∙┐═å╬ārŽ┬╗¼5.5į¬ų┴97.4į¬Ż╗▀╚▓Ė▀╚▓ĖŲņŽ┬╗ÕüŲĘ┼Ų£É£É═¼Ų┌┐═å╬ārŽ┬╗¼4.2į¬ų┴137.8į¬Ż╗Š┼├½Š┼ŲņŽ┬Ą─æZ╗Õü╔Ž░ļ─Ļ╚╦Š∙┐═å╬ārŽ┬╗¼9į¬ų┴104į¬Ż¼ŲņŽ┬Ī░╠½Č■╦ß▓╦¶~Ī▒Ą─╚╦Š∙Ž¹┘MŽ┬ĮĄ6į¬ų┴69į¬ĪŻ

╗óąßųŪÄņĘų╬÷Ż¼2024─Ļ╔Ž░ļ─ĻŲĮ┼_╚½ć°▓═’ŗŲĮŠ∙┐═å╬ār═¼▒╚Ž┬ĮĄ6.1%Ż¼╠├╩│ŲĮŠ∙┐═å╬ārĮĄĘ∙│¼▀^10%ĪŻ

Ą½Ī░ārĖ±ĮĄĄ═Ī▒ų╗╩Ū▒ĒŽ¾Ż¼Ž¹┘Mš▀ī”«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐╚į╚╗▒Ż│ųų°ŅA(y©┤)Ų┌Ż¼ąįār▒╚Ż¼▓┼╩Ū║Ō┴┐╩ŪʱŽ┬å╬Ą─ĻP(gu©Īn)µIĪŻ

├±ŃyūC╚»Ą─Ęų╬÷ųĖ│÷Ż¼ 2023 ─ĻŽ┬░ļ─ĻęįüĒŻ¼┐═å╬ār║═Ž¹┘Mš▀═Ō╩│Ņl┬╩Ųš▒ķ│ąē║Ż¼Ž¹┘Mš▀Ą─═Ō╩│ąĶŪ¾▐D(zhu©Żn)×ķĖ³Ų½Ž“Įø(j©®ng)Ø·ąį║═ąįār▒╚Ż¼Ą½▓╗ęŌ╬Čų°ī”ŲĘ┘|(zh©¼)║═¾w“ץ─ę¬Ū¾ĮĄĄ═ĪŻĪ░śOų┬ąįār▒╚Ī▒│╔×ķŽ¹┘Mš▀éāą┬Ą─Ž¹┘MūĘŪ¾Ż¼▀@ę▓Ų╚╩╣ų°įSČÓŲ¾śI(y©©)Å─Ė„ĘĮ├µĮĄĄ═│╔▒ŠŻ¼═¼ĢrŠS│ų«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ĪŻ

Ą½▓═’ŗŲĘ┼Ų├µī”Ą─ļyŅ}╩ŪŻ¼╚ń║╬ŲĮ║ŌĘ┐ūŌĪó╚╦┴”ĪóįŁ┴ŽĪó▀\ĀIĄ╚│╔▒ŠŻ┐ō■(j©┤)ĪČ2023─Ļųąć°▓═’ŗ─ĻČ╚ł¾ĖµĪĘŻ¼Ę┐ūŌĪó╚╦┴”Īó╩│▓─▀@╚²ĒŚų¦│÷╗∙▒Šš╝ĄĮ┴╦╔╠╝ę┐é│╔▒ŠĄ─70-75%Ż¼į┘┐█╚źČÉ┘MĪó╣╠Č©┘Y«a(ch©Żn)š█┼f┼cŲõ╦¹ōp║─Ż¼└¹ØÖ┬╩═©│Żų╗ėą5-10%ĪŻŲõųąŻ¼Ę┐ūŌ╩ŪūŅ┤¾│╔▒ŠŻ¼▓╗╔┘ĄĻĄ─Ę┐ūŌ╔§ų┴š╝ĄĮ┴╦į┬ĀIśI(y©©)Ņ~Ą─30%-40%ĪŻįSČÓ▓═’ŗéĆ¾w涊═ę“ūŌĮ▀^Ė▀Įą┐Ó▓╗Ą³Ż¼Ī░┘ŹüĒĄ─ÕXČ╝Į╗┴╦Ę┐ūŌĪ▒ĪŻ

ārĖ±æ(zh©żn)Ė³╩Ūę╗╣P║²═┐┘~ĪŻėąęÄ(gu©®)─Żą¦æ¬(y©®ng)Ą─┤¾Ų¾śI(y©©)ŠĒĄ─ŲŻ¼┐╔ęįæ{ĮĶĖ³Ą═Ą─▓╔┘Å│╔▒ŠĪóĘ┐ūŌ│╔▒ŠĪóöĄ(sh©┤)ūų╗»▀\ĀIĄ─ā×(y©Łu)ä▌╠ß╣®Ė³Ą═Ą─ārĖ±Ż¼Ą½▀@ą®ŲĘ┼Ųę▓└ŁĄ═┴╦Ė„ūį╦∙į┌ŲĘŅÉŽ¹┘Mš▀ī”ārĖ±Ą─ŅA(y©┤)Ų┌║═Įė╩▄Č╚Ż¼ī”┤µ┴┐╔╠æ¶įņ│╔┴╦├═┴ęø_ō¶ĪŻĄ½├ż─┐Ą─ė├Ą═ārā╚(n©©i)ŠĒūŅĮK▀Ć╩ŪĢ■ōp鹚¹éĆąąśI(y©©)Ą─į¬ÜŌĪŻ

9į┬18╚šŻ¼Ž▓▓ĶŽ“╩┬śI(y©©)║Ž╗’╚╦░l(f©Ī)▓╝ā╚(n©©i)▓┐ą┼ųĖ│÷Ż¼Ī░ĮėŽ┬üĒīó▓╗ū÷═¼┘|(zh©¼)╗»«a(ch©Żn)ŲĘĪó▓╗ū÷å╬╝āĄ─Ą═ārā╚(n©©i)ŠĒŻ¼×ķė├æ¶╠ß╣®│¼įĮārĖ±Ą─▓Ņ«É╗»«a(ch©Żn)ŲĘ║═ŲĘ┼Ų¾w“×ĪŻĪ▒9į┬24╚šŻ¼ŚŅć°ĖŻ┬ķ└▒ĀCäō(chu©żng)╩╝╚╦ŚŅć°ĖŻę▓╣½ķ_ī”ārĖ±æ(zh©żn)▒Ē╩Š┴╦Ę┤ī”Ż¼Ī░▓╗Į©ūhė├Ą═ārš╝ŅI(l©½ng)╩ął÷ĪŻĪ▒

╩┬īŹ╔ŽŻ¼╝┤▒Ń╩Ūį┌ŲĮārĢr┤·Ż¼Ą═ār▓▀┬įę▓āHāH╩Ūę╗Ą└│§╝ēķTÖæĪŻ╣®æ¬(y©®ng)µ£╣▄└ĒĪóķTĄĻ▀\ĀIĪó│╔▒Š┐žųŲĄ╚ŠC║Žę“╦ž▓┼╩Ū▓═’ŗŲĘ┼ŲĄ─║╦ą─ĖéĀÄ┴”ĪŻ

įSČÓ╚╦Č╝║▄║├ŲµŻ¼╦_└“üå╩Ū╚ń║╬ū÷ĄĮśOų┬Ą─Ą═ārĪŻ

Å─╣®æ¬(y©®ng)µ£╔ŽŻ¼╦_└“üåŠ═░č╣Ø(ji©”)āĆų„┴x░l(f©Ī)ō]ĄĮśOų┬Ż¼▒▄├Ōųąķg╔╠┘Ź▓ŅārŻ¼ūįĮ©┴╦Äū║§░³║¼╚½┴„│╠Ą─╣®æ¬(y©®ng)ŽĄĮy(t©»ng)Ż¼╩▀▓╦üĒūįė┌ūįĮ©Ą─▐r(n©«ng)ł÷Ż¼╬’┴„┼õ╦═ę▓ūį╝║░³öłŻ¼╔§ų┴▀B░ļ│╔ŲĘ╝ė╣żÅSČ╝╩Ūūį╝ęĄ─ĪŻ│²┤╦ų«═ŌŻ¼▀Ćķ_äō(chu©żng)┴╦ųąčļÅNĘ┐─Ż╩ĮŻ¼═©▀^ś╦(bi©Īo)£╩(zh©│n)╗»║═ęÄ(gu©®)─Ż╗»╠Ä└Ē╩│▓─üĒĮĄĄ═│╔▒ŠŻ¼╠ßĖ▀ą¦┬╩ĪŻ

╦_└“üå┴Ēę╗éĆōĖ│╔▒ŠĄ─ĘĮĘ©╩Ū░čķTĄĻķ_į┌─Ūą®³SĮĄžČ╬ģsĻ„ĮŪĻĖĻ╣Ą─ĄžĘĮĪŻ▀@ą®ĄžĘĮļm╚╗╚╦┴„├▄╝»Ż¼Ą½╩Ūģsę“×ķ╠Äį┌ĘŪ║╦ą─Ąžģ^(q©▒)Ż¼ūŌĮę¬▒Ńę╦Ą─ČÓĪŻ

į┌▒▒Š®Ż¼ūŅĄõą═Ą─ę╗╝ę╦_└“üåķ_į┌╦{╔½Ė█×│ĪŻ▀@éĆ╔╠ł÷ū°┬õį┌┴┴±R║ėģ^(q©▒)ė“Ż¼┤¾┼ŲįŲ╝»Ż¼ę▓▒╗ĘQ×ķųą«a(ch©Żn)ūŅČÓĄ─ĄžĘĮĪŻĄ½╦_└“üåĄ─ķTĄĻŠ═öDį┌ĄžŽ┬ę╗īėĄ─ę╗Ų¼▓╗ūŃę╗░┘ŲĮĄ─ģ^(q©▒)ė“Ż¼ķTĄĻčbą▐ĘŪ│Ż║å┬¬Ż¼╝┤▒Ń╚ń┤╦Ż¼╣Ø(ji©”)╝┘╚šę▓öDØM┴╦─w╔½Ė„«ÉĄ──Ļ▌p╚╦ĪŻ

Ī░▀BµiĄ─▒Š┘|(zh©¼)▓ó▓╗╩Ūę¬ū÷│÷╔·ęŌČÓ├┤┼d┬ĪĄ─ĄĻõüŻ¼Č°╩Ūę¬ū÷│÷õN╩█Ņ~ŲĮŲĮĪóĄ½╚į┐╔ęį«a(ch©Żn)│÷ūŃē“ČÓ└¹ØÖĄ─ĄĻõüĪ▒Ż¼╦_└“üåĄ─äō(chu©żng)╩╝╚╦š²į½╠®Å®╔ŅųOŲĮār╔·ęŌĄ─▒Š┘|(zh©¼)Ż¼▀@╗“įSę▓┐╔ęįĮo╠Äį┌╔Ņ╦«Ų┌Ą─▓═’ŗŲĘ┼Ųę╗ą®åó░l(f©Ī)Ż║

ꬎļ┐┐śOų┬Ą─Ą═ār═╗ć·Ż¼Š═ę¬į┌│╔▒Š╔Žē║┐sĄĮśOų┬Ż¼į┌ūŌĮĪó╚╦┴”Īó╣®æ¬(y©®ng)µ£╔ŽŽ┬╚½▒P╣”Ę“Ż¼═¼Ģr▀Ć▓╗─▄Ę┼Śēī”ŲĘ┘|(zh©¼)Ą─ūĘŪ¾ĪŻ

03

┤░Ėį┌──└’Ż┐

į┌ŲĮārĢr┤·Ż¼▓═’ŗŲ¾śI(y©©)╚ń║╬ū▀│÷Ļć═┤Ż¼┤®įĮų▄Ų┌Ż┐

├µī”ę╗Ą└Å═(f©┤)ļsĄ─╔╠śI(y©©)ļyŅ}Ż¼Ą┌ę╗▓ĮŽ╚ūxŅ}Ż¼šę£╩(zh©│n)ĘĮŽ“ĪŻ

╦∙ėąŽ¹┘Mš▀Č╝į┌×ķĪ░ąįār▒╚Ī▒┘Iå╬Ż¼▓ĮŌąįār▒╚▀@éĆį~šZŻ¼ Ī░ąį─▄Ī▒ū÷ĘųūėŻ¼Ī░ārĖ±Ī▒ū÷Ęų─ĖĪŻąįār▒╚Ą─╠ß╔²Ż¼║åå╬šfŠ═╩ŪŲĘ┘|(zh©¼)╔ŽąąŻ¼ārĖ±Ž┬╠ĮŻ¼ū÷┤¾Ī░ąį─▄Ī▒ĘųūėŻ¼ū÷ąĪĪ░ārĖ±Ī▒Ęų─ĖĪŻī”ė┌▓═’ŗŲ¾śI(y©©)Č°čįŻ¼▀@Š═ęŌ╬Čų°Ż║į┌═¼Ą╚ārĖ±Ž┬×ķŽ¹┘Mš▀╠ß╣®Ė³║├ŲĘ┘|(zh©¼)Ą─«a(ch©Żn)ŲĘŻ¼╗“š▀Ż¼į┌═¼Ą╚ŲĘ┘|(zh©¼)Ž┬×ķŽ¹┘Mš▀╠ß╣®Ė³╝ėīŹ╗▌Ą─ārĖ±ĪŻ

į┌ąįār▒╚Ą─ŅI(l©½ng)ė“Ż¼─Ž│ŪŽŃ╗“įS╩Ūę╗éĆā×(y©Łu)Ą╚╔·ĪŻį┌▒▒Š®Ż¼Ą═š{(di©żo)Ą──Ž│ŪŽŃ│Ż▒╗«ö(d©Īng)│╔╔ńģ^(q©▒)╩│╠├ĪŻ╦³Ą─ķTĄĻ╝»ųąį┌╔ńģ^(q©▒)Ż¼ū÷╚½ĢrČ╬▀\ĀIŻ¼Ė▓╔wįńĪóųąĪó═Ē╚²▓═Ż¼▓═ŲĘĘNŅÉ▓╗ČÓŻ¼Ą½ąįār▒╚▌^Ė▀ĪŻ

2023─ĻŻ¼─Ž│ŪŽŃ═Ų│÷┴╦Ī░╚²į¬įń▓═ūįų·Ī▒ĒŚ─┐Ż║╗©╚²į¬Ģ│║╚ųÓŲĘĪóČ╣?ji©”){Īó┼Ż─╠Ą╚’ŗŲĘŻ¼Ųõ╦¹å╬ŲĘŅ~═ŌĖČ┘MĪŻ

į┌įń▓═╩ął÷Ż¼ę╗ą®╬„╩Į├µ³c┐═å╬ārŲ½Ė▀Ż¼Å─┴_╔Ł▒Ń└¹ĄĻĄĮ▀Bµi║µ▒║ĄĻŻ¼ę╗┐Ņ├µ░³Ą░ĖŌĄ─å╬ār╗∙▒ŠČ╝į┌6-10į¬╔§ų┴15į¬ęį╔ŽŻ¼ę▓│Żėą╚╦Ėą┐«┘Fār├µ░³│╔┴╦Ī░įń▓═┤╠┐═Ī▒ĪŻČ°╔╠ł÷▓═’ŗĄĻśO╔┘ėąųą╩Įįń▓═ŲĘ┼ŲŻ¼┐═å╬ārĖ³Ą═Ż¼ŲĘ┼Ųę▓║▄ļyū÷ŲüĒĪŻ

─Ž│ŪŽŃĄ─äō(chu©żng)╩╝╚╦═¶ć°ė±║═łFĻĀ┐┤ĄĮ┴╦▀@éĆÖCĢ■Ż¼░čķTÖæČ©į┌Ė³×ķėč║├Ą─3į¬Ż¼▀@éĆārĖ±į┌ųąčļÅNĘ┐Ą─ų¦│ųŽ┬ę▓╩Ū─▄ē“▒ŻūC│╔▒ŠĄ─ĪŻ

«ö(d©Īng)╚╗Ż¼─Ž│ŪŽŃę╗Ž“ū▀Ė▀┘|(zh©¼)┴┐┬ĘŠĆŻ¼▓╗Ę┼Śē╩│╬’Ą─┐┌▒«ĪŻ2023─ĻŻ¼═¶ć°ė±║░│÷┴╦Ī░łįøQĄųųŲŅA(y©┤)ųŲ▓╦Ī▒Ą─┐┌╠¢Ż¼ę╗ŪąĄūÜŌį┤ė┌Ī░╣®æ¬(y©®ng)µ£§r┼õ─Ż╩ĮĪ▒ĪŻ

▒╚ŲŲõ╦³ųąčļÅNĘ┐Ą─ķL╝ė╣żų▄Ų┌Ż¼─Ž│ŪŽŃ░čųŲū„ų▄Ų┌┐žųŲį┌┴╦ę╗╠ņŻ¼ę▓Š═╩ŪšfŻ¼╦∙ėą╩│▓─Č╝╩Ū«ö(d©Īng)╠ņŪÕŽ┤╝ė╣żš{(di©żo)╬ČĄ─Ż¼ę▓╩Ūį┌«ö(d©Īng)╚šŠ═▀\╦═ĄĮķTĄĻĪŻ

ī”ė┌Ž¹┘Mš▀Č°čįŻ¼▀@śėū÷Ą─║├╠ÄŠ═╩Ū┐┌╬Čą┬§rŻ¼░▓╚½ĮĪ┐ĄŻ¼│įĄ─Ę┼ą─ĪŻ

Č°ī”ė┌─Ž│ŪŽŃüĒšfŻ¼▀@ĘNĖ▀ą¦Ą─╣®æ¬(y©®ng)-╝ė╣ż-┼õ╦═Ą──Ż╩Įę▓╝ė┐ņ┴╦╩│╬’Ą─ų▄▐D(zhu©Żn)Ż¼£p╔┘┴╦Äņ┤µŻ¼ę▓ėąą¦Ą─ĮĄĄ═┴╦╩│▓─Ą─│╔▒ŠĪŻō■(j©┤)ł¾Ą└Ż¼─Ž│ŪŽŃ╩│▓─│╔▒ŠāH×ķ27%Ż¼Ą═ė┌35%Ą─ąąśI(y©©)ŲĮŠ∙╦«ŲĮĪŻ

Ą┌Č■▓ĮŻ¼ūxŅ}ų«║¾Ą─ĮŌŅ}╦╝┬ĘĖ„’@ųŪ╗█ĪŻ

Ė³ČÓŲĘ┼Ųš²į┌ćLįć▌p┴┐╗»ĄĻą═ĪŻ

▀^═∙é„Įy(t©»ng)╠├╩│┤¾ĄĻī”▀xųĘĪóĮø(j©®ng)ĀIś╦(bi©Īo)£╩(zh©│n)Īó┘Y▒Š═Č╚ļĄ─ę¬Ū¾ŽÓī”Ė▀Ż¼Č°▌p┴┐╗»ķTĄĻät╩Ūī”¼F(xi©żn)ėą³c╬╗║═┐š░ū╩ął÷Ą─ča│õŻ¼▀Ć─▄ęįĖ³Š½║åĄ─ SKUĪóŽÓī”Ą═┐═å╬ārĪóŽÓī”Š½║åĄ─╚╦╩ų║═Ę■äš(w©┤)Ż¼╠ß╣®ĮoŽ¹┘Mš▀Ė³ąįār▒╚Ą─▀xō±Ż¼╠ß╔²Ų║ą¦ĪŻ

Į±─Ļ9į┬Ż¼ō■(j©┤)░┘ä┘ųąć°┼¹┬ČŻ¼įō╣½╦Š┼c▒Ż└¹░l(f©Ī)š╣Į©┴óæ(zh©żn)┬į║Žū„╗’░ķĻP(gu©Īn)ŽĄĪŻ░┘ä┘ųąć°╠ߥĮŻ¼īó═©▀^ķ_įO(sh©©)ąĪą═ķTĄĻŻ¼╠ŅčaįŁėą┐š░ūĄ─╩ął÷ĪŻ▀@ĘNąĪą═ķTĄĻ▓╗āH┐╔ęįėąą¦ĮĄĄ═ūŌĮ║═▀\ĀI│╔▒ŠŻ¼▀Ć─▄ē“┐ņ╦┘▀M╚ļą┬Ą─╔ńģ^(q©▒)╔╠╚”Ż¼Å─Č°Ė▓╔wĖ³ÅVĘ║Ą─Ž¹┘M╚║¾wĪŻ

į┌£pąĪķTĄĻ├µĘeų«═ŌŻ¼ę╗ĘN╗∙ė┌ŠĆ╔Ž═Ō┘uĄ─ą┬ą¦┬╩─Żą═š²į┌▓═’ŗĮń┴„ąąŲüĒĪŻ║ŻĄūōŲĪó└ŽÓl(xi©Īng)ļuĪó▐r(n©«ng)Ė¹ėøĪó╠½Č■╦ß▓╦¶~Ą╚▀BµiŲĘ┼ŲęčĮø(j©®ng)┬╩Ž╚▓╝Šųąl(w©©i)ąŪĄĻĪŻ

Ė∙ō■(j©┤)ĪČųąć°╬’┴„┼c▓╔┘ÅļsųŠĪĘĄ─ĮŌßīŻ¼ŲĘ┼Ųąl(w©©i)ąŪĄĻŻ¼╝┤═©▀^═Ō┘u▌Ś╔õ╚½ė“┐═┴„Ą─ŲĘ┼ŲąĪĄĻŻ¼═©│Ż╩Ūū„×ķ▀BµiŲĘ┼ŲĄ─ŲĘ┘|(zh©¼)═Ō┘uĄĻČ°┤µį┌Ż¼┼cęį╠├╩│×ķų„Ą─┤¾ĄĻ─Żą═▓╗═¼Ż¼ŲĘ┼Ųąl(w©©i)ąŪĄĻ▓╗āHĘ¹║ŽŽ¹┘MūĘŪ¾ąįār▒╚Ą─ąĶŪ¾Ż¼═¼ĢrŠ▀éõå╬ĄĻ─Żą═Ė³ĮĪ┐ĄĪó═Č┘Y─Żą═Ė³Ė▀ą¦Ą─’@ų°╠žš„ĪŻ

ŲĘ┼Ųąl(w©©i)ąŪĄĻ═©│Ż▀xųĘį┌ūŌĮ▌^Ą═Ą─ģ^(q©▒)ė“Ż¼ĄĻõü├µĘe▌^ąĪŻ¼īó╠├╩│║══Ō┘uäāļxŻ¼├┐╠ņ─▄ĮėĄĮ╦─╬Õ░┘å╬Ą─ėåå╬Ż¼ėąĄ─ĄĻõüų╗ąĶ15╚fį¬Ż¼▓╗ĄĮę╗éĆį┬Š═─▄īŹ¼F(xi©żn)╗ž▒ŠĪŻ

═Ō┘uŲĮ┼_ĮĶų·ÅŖ┤¾Ą─┴„┴┐║═│╔╩ņĄ─▀\ĀIÖCųŲŻ¼Ä═ų·╔╠╝ęĮĄĄ═½@┐═│╔▒ŠĪó╠ß╔²│÷▓═ą¦┬╩Īó╠ßĖ▀Å═(f©┤)┘Å┬╩ĪŻō■(j©┤)Įy(t©»ng)ėŗŻ¼Įžų┴2024─Ļ5į┬ĄūŻ¼ęčėą45éĆŲĘ┼Ųį┌╚½ć°┬╩Ž╚┼▄═©ąl(w©©i)ąŪĄĻ─Ż╩ĮŻ¼└█ėŗķ_│÷│¼560╝ęąl(w©©i)ąŪĄĻĪŻī”ŲĘ┼Ųąl(w©©i)ąŪĄĻĄ─īŹĄžū▀įLöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ķTĄĻŲ║ą¦ŲĮŠ∙─▄ū÷ĄĮ4500į¬ęį╔ŽĪó╚╦ą¦─▄ū÷ĄĮ3.5╚fį¬ęį╔ŽĪŻ

ęįųą╩Į┐ņ▓═Ņ^▓┐ŲĘ┼Ų└ŽÓl(xi©Īng)ļu×ķ└²Ż¼Ųõį┌╔Ņ█┌īÜ░▓ģ^(q©▒)ķ_įO(sh©©)Ą─ąl(w©©i)ąŪĄĻŻ¼├µĘe80ŲĮĘĮ├ūŻ¼2023─Ļķ_śI(y©©)╩ūį┬Š═▀_ĄĮ┴╦18000å╬ĪŻ─┐Ū░Ż¼▀@╝ęĄĻĄ─ķTĄĻ┴„┴┐╚šŠ∙Ųž╣Ō│¼2╚fĪóŽ┬å╬▐D(zhu©Żn)╗»┬╩│¼35%Īóį┬Š∙2.1╚få╬ĪóÅ═(f©┤)┘Å┬╩Ė▀▀_15.54%ĪŻ

į┌ŠĆ╔Žšę┴„┴┐Īóšęį÷┴┐Ż¼ę▓įS╩Ū▓═’ŗśI(y©©)ū÷ŲĮār╔·ęŌĄ─ę╗ĘNĮŌŅ}╦╝┬ĘĪŻĖ∙ō■(j©┤)╗óąßųŪÄņĄ─Ęų╬÷Ż¼2024─Ļ╔Ž░ļ─Ļć°ā╚(n©©i)▓═’ŗ╔╠涊Ć╔Ž╗»┬╩×ķ53.9%Ż¼═¼▒╚╠ß╔²┴╦11.5éĆ░┘Ęų³cŻ¼š¹¾w╔╠æ¶į÷╦┘Ė▀ė┌ąąśI(y©©)ęÄ(gu©®)─Żį÷ķLĪŻ▀@ęŌ╬Čų°Ż¼ŠĆŽ┬╔╠╝ę╚┌╚ļŠĆ╔ŽŲĮ┼_╩Ūę╗ĘNĖ³ĘĆ(w©¦n)Č©Ė▀ą¦Ą─Įø(j©®ng)ĀIŪ■Ą└Ż¼═©▀^▀ģļH└¹ØÖėąą¦Ęųöé│╔▒ŠŻ¼ę▓┐╔ęįū„×ķ╠├╩│Įø(j©®ng)ĀI╬┤’¢║═ŪķørŽ┬Ą─ėąą¦ča│õĪŻ

┐éĄ─üĒšfŻ¼¤ošō╩Ū╠Į╦„miniĄĻĪóąl(w©©i)ąŪĄĻŻ¼▀Ć╩ŪĻP(gu©Īn)ūóśOų┬ąįār▒╚═Ų│÷Ī░ĖF╣Ē╠ū▓═Ī▒Ż¼ęÓ╗“╩Ū╠ß╔²▀\ĀIŠ½╝ÜČ╚Ż¼į┌╣®æ¬(y©®ng)µ£║═╚╦┴”╣▄└Ē╔ŽŽ┬╣”Ę“Ż¼īŹ┘|(zh©¼)▀Ć╩Ūę“ĢrųŲę╦Ą─øQ▓▀ĪŻ╬’Ėé╠ņō±Ż¼▀mš▀╔·┤µŻ¼«ö(d©Īng)Ū░Ż¼▓═’ŗśI(y©©)▀M╚ļĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹Ų┌Ż¼šŠį┌╣š³cĄ─ŲĘ┼ŲéāŻ¼╚įę¬ĻP(gu©Īn)ą─’L(f©źng)Ą─ĘĮŽ“ĪŻ

šlĢ■╩ŪŽ┬ę╗éĆÅ─┤¾’L(f©źng)┤¾└╦└’ū▀│÷üĒĄ─¹£«ö(d©Īng)ä┌╗“š▀╦_└“üåŻ┐╬ęéā╩├─┐ęį┤²ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį