ĄžĘĮ▓Ķ’ŗŻ¼▀Ć─▄┼▄│÷Ž┬ę╗éĆ░į═§▓Ķ╝¦å߯┐

üĒį┤/▓═Ų¾└Ž░Õā╚ģó

ū½╬─/ā╚ģóŠ²

ĄžĘĮ▓Ķ’ŗė┬ĻJę╗ŠĆ

─▄ʱ┼▄│÷Ž┬ę╗éĆ░į═§▓Ķ╝¦Ż┐

į┌ę╗╝ē╩ął÷│┴╝┼įSŠ├Ą─▓Ķ’ŗ┘ÉĄ└Ż¼ūŅĮ³ĮKė┌ėųėą┴╦ą┬╣╩╩┬ĪŻ

ųą╩Į▓Ķ’ŗŲĘ┼ŲĪ░▄į└“─╠░ūĪ▒Į³╚š═Ļ│╔Į³ā|į¬╚┌┘YŻ¼ė╔░ó└’▒ŠĄž╔·╗ŅŅI═ČĪŻ▀@éĆÅ─2021─Ļį┌╔Ņ█┌šQ╔·Ą─▓Ķ’ŗŲĘ┼ŲŻ¼ęčĮøķ_│÷785╝ęķTĄĻŻ¼▒╗╩ął÷╝─ėĶ║±═¹ĪŻ

┼c┤╦═¼ĢrŻ¼ĀöĀö▓╗┼▌▓ĶĪó╚ź▓Ķ╔ĮĪó▓ĶįÆ┼¬Ą╚ģ^ė“▓Ķ’ŗŲĘ┼ŲŻ¼ŽÓ└^Å─ĄžĘĮø_Ž“ę╗ŠĆ│Ū╩ąŻ¼┐ņ╦┘═žĄĻĪŻ

│²┴╦Äū╝ęŅ^▓┐ŲĘ┼ŲŻ¼Į±─Ļķ_ĄĻūŅ├═Ą─ą┬▓Ķ’ŗę╗Č©╩ŪĀöĀö▓╗┼▌▓ĶĪŻć°æcŪ░Ž”Ż¼ĀöĀö▓╗┼▌▓Ķį┌▒▒Š®ķ_│÷╩ūĄĻŻ¼ŠoĮėų°ŽÓ└^ķ_│÷Į³10╝ęķTĄĻĪŻ┤╦Ū░Ż¼ĀöĀö▓╗┼▌▓Ķį┌╔Ž║Ż├└┴_│ŪĄĻķ_śIĢrŻ¼č¹šł├„ąŪÅłŅü²RėH┼Rķ_śI¼Fł÷Ż¼╦▓ķgę²▒¼╚╦ÜŌĪŻ

ō■┴╦ĮŌŻ¼¼Fį┌ĀöĀö▓╗┼▌▓ĶķTĄĻ┐éöĄęčĮø═╗ŲŲ1200╝ęŻ¼Č°╚ź─Ļ7į┬Ż¼ŲĘ┼ŲķTĄĻöĄ▓┼äéŲŲ░┘ĪŻ

╚ź▓Ķ╔Įät╩ŪÅ─╚ź─Ļķ_╩╝ū▀│÷╬„─ŽŻ¼ęį╔Ņ█┌×ķŲ³cŻ¼Ž“╚½ć°öUÅłĪŻ╦∙ĄĮų«╠ÄŻ¼Č╝ŽŲŲ┴╦┼┼ĻĀ¤ß│▒ĪŻ╔Ž║Ż╠K║ė×│╚fŽ¾╠ņĄžĄĻķ_śI╩ū╚šŻ¼ŅÖ┐═┼┼ĻĀĢrķg│¼8ąĪĢrĪŻĮžų┴─┐Ū░Ż¼╚ź▓Ķ╔Įęčį┌┘FĻ¢Īó│╔Č╝ĪóųžæcĪó╔Ņ█┌Īó└ź├„Īó╔Ž║ŻĄ╚│Ū╩ą░▓ĀIį·š»ĪŻ

Ųį┤ė┌╬„░▓Ą─▓ĶįÆ┼¬Ż¼į┌2022─ĻķTĄĻöĄāHėą200ČÓ╝ęŻ¼Å─╚ź─Ļķ_╩╝į┌╚½ć°┤¾┼eķ_ĄĻĪŻĮžų┴Į±─Ļ9į┬Ż¼╚½ć°ķTĄĻöĄ960+Ż¼▒ķ▓╝160éĆ│Ū╩ąĪŻ

üĒūį│╔Č╝Ą─śõŽ─Ż¼Į±─Ļį┌▒▒Š®ķ_│÷3╝ęķTĄĻŻ¼▓óŪę▀M╚ļĮŁ╠KĪóšŃĮŁĪó░▓╗šĄ╚ĄžŻ╗ÅV¢|Ą─ėóĖĶ╗ĻĮ±─Ļę▓į┌╔Ž║Żķ_│÷╩ūĄĻŻ╗╠Kų▌Ī░─╠▓Ķų«╣ŌĪ▒Bonjourķ_ĄĮ┴╦╔Ž║ŻĪó╬õØhĪó║╝ų▌Ą╚Ąž......

į°Įø░į═§▓Ķ╝¦ę▓ų╗╩ŪįŲ─ŽĄ─ģ^ė“ŲĘ┼ŲŻ¼į┌į°ĮøŽ▓▓ĶĪó─╬č®Īóč®═§š╝ŅIĄ┌ę╗╠▌ĻĀŻ¼╣┼▄°Īó▓Ķ░┘Ą└Ą╚ŲĘ┼Ųš╝ŅIĄ┌Č■╠▌ĻĀĄ─╩ął÷ųąÜó│÷ę╗Ślč¬┬ĘĪŻ«öŽ┬ųTČÓģ^ė“▓Ķ’ŗĄ─äōą┬▓ó╬┤═Żų╣Ż¼▓óŪęš²į┌įćłDø_Ž“ę╗ŠĆ╩ął÷Ż¼öD▀M─╠▓ĶĄ┌ę╗╠▌ĻĀĪŻĄ½Ż¼▀ĆėąÖCĢ■å߯┐

ģ^ė“▓Ķ’ŗŠē║╬ū▀╝tŻ┐

▓Ķ’ŗ╩ął÷ÜvĮøę╗▌åėųę╗▌åĄ─Ž┤┼ŲŻ¼╚ńĮ±╩ął÷Ė±ŠųęčĮøŽÓī”├„└╩ĪŻĖ„ĄžĄ─ģ^ė“ŲĘ┼ŲŻ¼╚į┼f─▄į┌▀@śOŠĒĄ─┘ÉĄ└ųąš╝ėąę╗Ž»ų«ĄžŻ¼ā╚ģóŠ²┐éĮY┴╦ę╗ą®╣▓ąįŻ║

ę╗ĪóūźūĪ┴╦▌p╚ķ▓ĶĄ─ÖCė÷┤░┐┌ĪŻ

▀@ā╔─ĻŻ¼▌p╚ķ▓ĶĄ─┘ÉĄ└Ė±═Ō╗▒¼ĪŻŽ▓▓ĶĪó╣┼▄°Īó▓Ķ░┘Ą└Īó╚ąęĄ╚ŲĘ┼ŲŽÓ└^═Ų│÷▌p╚ķ▓ĶŽÓĻP«aŲĘŻ¼╚ļŠų▀@éĆ╝ÜĘų┘ÉĄ└ĪŻ▌p╚ķ▓ĶŻ¼ėų╗“ĘQ§r─╠▓ĶŻ¼┼õ┴ŽĖ╔ā¶ĪóĄ═žōō·Ż¼Ų§║ŽĮĪ┐Ą╗»┌ģä▌Ż¼╔ŅĄ├─Ļ▌p╚╦Ž▓É█ĪŻ

äō┴ó│§Ų┌Ż¼Ī░ĀöĀö▓╗┼▌▓ĶĪ▒įŁ├¹╩Ūų▄Į▄éÉĄ─ĖĶŪ·Ī░ĀöĀö┼▌Ą─▓ĶĪ▒Ż¼Č©╬╗ę▓╩Ū«öĢrūŅ×ķ┴„ąąĄ─╦«╣¹§r▓ĶĪŻ2022─Ļķ_╩╝Ż¼ŲĘ┼Ų×ķ┴╦▀Mąą╚½ć°öUÅłŻ¼▀Mąą╚½├µ╔²╝ēŻ¼š²╩ĮĖ³├¹Ż¼Č©╬╗ūā│╔┴╦§r─╠▓ĶĪŻįŁę“╩Ū╦«╣¹▓Ķī”╣®æ¬µ£Ą─╣▄└Ē║═ųŲū„ę¬Ū¾Č╝Ė³Ė▀Ż¼▓╗└¹ė┌╚½ć°═žš╣ĪŻČ°§r─╠▓Ķė├┴Žå╬ę╗Īóś╦£╩╗»│╠Č╚Ė▀Īó├½└¹Ė▀Ż¼Ė³└¹ė┌ęÄ─Ż╗»öUÅłĪŻ

┤╦═ŌŻ¼▄į└“─╠░ūĪó▓ĶįÆ┼¬Ą╚ŲĘ┼ŲĄ─ų„┤“«aŲĘę▓Č╝╩Ū§r─╠▓ĶĪŻ▄į└“─╠░ūäō╩╝╚╦Åł▓«ž®Ė³╩Ūį┌2─ĻŪ░ū„│÷öÓčįŻ║Ī░§r─╠▓Ķīó│╔×ķų„┴„Ī▒ĪŻ

Č■ĪóŠ█Į╣Ī░╠žš{Ī▒Ż¼╔²╝ē«aŲĘŅüųĄŻ¼ė▓┐ž─Ļ▌p┼«ąį╚╦╚║ĪŻ

╚ź▓Ķ╔Į░č┘Fų▌ĄžĘĮ╠ž╔½Ń~╚╩─©▓Ķ║═Ė╔└ęū÷│╔šą┼Ų─©▓Ķ─╠╔wŻ¼ØŌė¶Ą──╠╔w┼õ╔ŽŪÕ╦¼▓ĶĄūŻ¼ę▓╩Ūīė┤╬Ęų├„Ż¼╔½Ø╔ņn¹ÉŻ¼─Ļ▌pĄ─┼«ąįŽ¹┘Mš▀éāČ╝ī”┤╦É█▓╗ßī╩ųĪŻ

īÜ▓žŠGų▐ūŅ┤¾Ą─«aŲĘ╠ž╔½Š═╩Ūīó’ŗŲĘ┼õ┴Žį¬╦žöU┤¾čė╔ņŻ¼¤ošō╩Ū┐¦Ę╚▀Ć╩Ū─╠▓ĶŻ¼Č╝ęįĪ░╠žš{Ī▒Ą─ĘĮ╩Į│÷ŲĘĪŻŅüųĄĘŪ│Ż─▄┤“ĪŻęįų„┤“«aŲĘĪ░ę╗─©ŪÓįŲĪ▒×ķ└²Ż¼░ūŠGŽÓķgĄ─╔½š{ŅüųĄ│¼Ė▀Ż¼ę▓║▄│÷Ų¼ĪŻ

Ī“ū¾Ż║╚ź▓Ķ╔ĮŻ¼ėęŻ║īÜ▓žŠGų▐

╚²Īó╔Ņ═┌ģ^ė“╬─╗»Ż¼īó▒Š═┴Ą─ū÷│╔▓Ņ«É╗»ĪŻ

ę╗ą®ģ^ė“▓Ķ’ŗŲĘ┼Ųīó▒Š═┴╬─╗»┼c«aŲĘĪóŲĘ┼ŲŠo├▄╚┌║ŽŻ¼┤“│÷┴╦▓Ņ«É╗»Ą─ĖéĀÄ┬ĘŠĆĪŻ

▓Ķį┬╔Įų„┤“Ą─│▒╔Ū╣”Ę“▓Ķ┼c│▒╔Ū▓Ķ’ŗ╬─╗»╔ŅČ╚ĮēČ©Ż╗ėóĖĶ╗Ļät╩Ūīó│▒╔ŪėóĖĶ╬ĶĄ─╬─╗»╚┌╚ļĄĮ┴╦ŲĘ┼Ų╬─╗»ųąŻ╗╚ź▓Ķ╔Įęį┘FĻ¢é„ĮyąĪ│į▒∙Ø{×ķņ`ĖąŻ¼═Ų│÷┴╦╚╦ÜŌśOĖ▀Ą─▒∙ą²ŽĄ┴ą’ŗŲĘŻ╗║ė─ŽŠņ▓ĶŻ¼▓╗āHį┌─╠▓ĶųąäōęŌąį╝ė╚ļ┴╦ŪGĮµŻ¼Į±─Ļ─Ļ│§Ż¼▀Ć┼cĘĮųą╔Į┬ō├¹Ż¼═Ų│÷┴╦║·└▒£½─╠▓ĶĪŻ

öĪū▀Ż┐ą▐š¹Ż┐

ģ^ė“ŲĘ┼Ų×ķ║╬ļy│╔╚½ć°▀BµiŻ┐

ėąŲĘ┼Ų│÷ū▀║¾ę╗▄S│╔×ķĪ░─╠▓ĶĒö┴„Ī▒Ż¼ę▓ėąŲĘ┼Ų▀Ćį┌ŲDļyŪ¾╔·Ż¼Ė³ėąŲĘ┼Ųį┌ćLįć║¾▀xō±╗žÜwĪŻ

╚ńüĒūįĖ╩├CĪó│╔┴óė┌2010─ĻĄ─Ę┼╣■Ż¼═©▀^īó╠§¼ūėĪóØ{╦«ĪóŪÓ’²Īó╗ęČ╣ūėĄ╚╬„▒▒╠ž«a┼cą┬ųą╩Į▓Ķ’ŗŽÓĮY║ŽŻ¼čĖ╦┘│╔×ķ┴╦╠mų▌─╦ų┴š¹éĆ╬„▒▒Ąžģ^śOŠ▀┤·▒ĒąįĄ─▓Ķ’ŗŲĘ┼ŲĪŻ

2021─ĻŻ¼Ę┼╣■▀M╚ļ╔Ž║ŻŻ¼ę╗┬õĄžŠ═čĖ╦┘ū▀╝tŻ¼╚šĀIśIŅ~▀^╚fĪóÅ═┘Å┬╩▀_30%Ż¼Ī░┤¾─«Į╔│Ī▒Ī░Ų▀▓╩ĄżŽ╝Ī▒Ą╚ūįĦĪ░╬„ė“╠ž╔½Ī▒Ą─ęĢėXŽĄ«aŲĘĖ³╩Ū╬³ę²┴╦▒ŖČÓŽ¹┘Mš▀Ą──┐╣ŌĪŻ2022─Ļ3į┬Ę▌Ż¼Ę┼╣■ą¹▓╝═Ļ│╔┴╦Ū¦╚f╝ē╚╦├±Ä┼╠ņ╩╣▌å╚┌┘YĪŻ

╚╗Č°Ż¼╩▄ĄĮę▀ŪķĄ╚Ą─ė░ĒæŻ¼Ę┼╣■▓óø]į┌╔Ž║ŻĪ░ū÷┤¾ū÷ÅŖĪ▒ĪŻ╚ńĮ±Ż¼Ę┼╣■Ą─╔Ž║ŻĄĻõüęčĮø’@╩ŠĻPķ]ĪŻā╚ģóŠ²ų┬ļŖįāå¢╝ė├╦Śl╝■Ż¼Ą├ų¬Ųõ─┐Ū░āHķ_Ę┼┴╦Ė╩├CĪóīÄŽ─ĪóŪÓ║ŻĄžģ^Ą─╝ė├╦ĪŻ

┐vė^«öŽ┬Ą─▓Ķ’ŗ╩ął÷Ż¼╚ńĘ┼╣■ę╗░ŃĄ─Ąžģ^▓Ķ’ŗ┤¾ČÓūįĦ▓Ņ«É╗»Ż¼ōĒėąŽ╚╠ņā×ä▌Ż¼Ą½ę¬Žļķ_ĄĮ╚½ć°▀BµiŻ¼ģsę▓╩▄ų°▓╗╔┘ĶõĶ¶ĪŻ

╩ūŽ╚Ż¼«aŲĘ┐┌╬Čę¬į┌Ųš▀m╗»┼cėą╠ž╔½ų«ķgīŹ¼FŲĮ║ŌĪŻ

╚ń╔Ž╬─╦∙šfŻ¼▓┐ĘųŲĘ┼ŲŠ█Į╣▌p╚ķ▓ĶŻ¼×ķĪ░ū▀│÷╝ęķTĪ▒ĦüĒ┴╦Ž╚░lā×ä▌Ż¼Ą½┼cų«ŽÓī”Ą─Ż¼╩ŪŲĘ┼Ųéā├µ┼RĄ─═¼┘|╗»└¦Š│ĪŻėą▓╗╔┘Ž¹┘Mš▀▒Ē╩ŠŻ¼Ī░║╚üĒ║╚╚źČ╝ę╗śėŻ¼ĖąėXø]╩▓├┤äōą┬ĪŻĪ▒

Ą½╚¶╩Ū▀^ė┌ūĘŪ¾äōą┬Ż¼Ę┤Č°Ģ■ŲĄĮĘ┤ą¦╣¹ĪŻęį┐¦Ę╚×ķ└²Ż¼╚ńŪÓĮĘ─├ĶFĪó│¶Č╣Ė»─├ĶFĪó╩[Į¬ļu┐¦Ę╚Ą╚Ż¼▒M╣▄▓®Ą├┴╦ę╗ĢrĄ─┴„┴┐Ż¼Ą½▀^ė┌½CŲµĄ─┐┌╬ČŻ¼į┌╗ź┬ōŠWĄ─¢|’L┤Ą▀^ų«║¾Ż¼▒Ńį┘ļy┴¶┐═ĪŻ

Ųõ┤╬Ż¼▓┐Ęų─╠▓ĶŲĘ┼Ų┴”Ą─┤“įņę└┘楞ė“╬─╗»Ż¼ęÄ─Ż╗»ų«║¾ŽĪ╚▒ąįĘ┤Č°▒╗Ī░ŽĪßīĪ▒ĪŻ

Ą├ęµė┌«öŽ┬╩«Ęų╗▒¼Ą─┬├ė╬ĮøØ·Ż¼Ąžģ^─╠▓ĶėŁüĒ┴╦ūį╝║Ą─Ī░Ė▀╣ŌĢr┐╠Ī▒Ż¼┤“┐©ą┬├└Š░Ą─═¼ĢrŻ¼├µī”╠ž╔½▓Ķ’ŗŻ¼Ž¹┘Mš▀ę▓śĘęŌćL§rĪŻ

Ą½«öŲĘ┼Ų│╔×ķ╚½ć°▀BµiŲĘ┼ŲŻ¼─▄ʱ┐┐Ī░ŪķæčĪ▒└^└m┴¶ūĪ┐═╚╦Ż¼╗“įS▀Ćę¬┤“ę╗éĆå¢╠¢ĪŻ

ūŅ║¾Ż¼ę▓╩ŪĄžģ^ŲĘ┼Ųļyęįą╬│╔┤¾ęÄ─Ż▀BµiĄ─ūŅĖ∙▒ŠįŁę“Ī¬Ī¬╣®æ¬µ£Č╠░ÕĪŻ

▓ĶĪó╦«Īó╠ŪĪó─╠ųŲŲĘĪóąĪ┴ŽĪó░³▓─Ż¼╩ŪŲš═©─╠▓ĶĄĻĄ├ęį│ų└m«a│÷Ą─ūŅ╗∙▒ŠįŁ┴ŽŻ¼╚ń╣¹į┘╠Ē╝ė╦«╣¹Ą╚ąĪ┴ŽŻ¼ī”╣®æ¬µ£Ą─ę¬Ū¾¤oę╔Ģ■Ė³Ė▀ĪŻ

ī”ė┌Ī░│÷ū▀Ī▒Ą─Ąžģ^▓Ķ’ŗŲĘ┼ŲČ°čįŻ¼į°Įøśõ┴ó▓Ņ«É╗»ā×ä▌Ą─╠ž╔½▐rĖ▒«aŲĘŻ¼╚ń╠§¼ūėĪóŪGĮµĪóąėŲżĄ╚Ż¼├µī”Ąžė“śO┤¾öUš╣║¾Ą─╩ął÷Ż¼ģsį┌╣®æ¬µ£╔Ž│╔┴╦ŲĘ┼Ų░lš╣Ą─Ī░ĮO─_╩»Ī▒ĪŻ

«öŅ^▓┐ŲĘ┼ŲÅŖä▌╚ļŠųŻ¼▀Ćį┌┤“įņ╣®æ¬µ£Ī░ūo│Ū║ėĪ▒Ą─Ąžģ^ŲĘ┼ŲéāŻ¼Š│ør¤oę╔ė·░lŲDļyĪŻ

ū÷░į═§▓Ķ╝¦Ż¼▓╗╚ńū÷ūį╝║

öĄō■’@╩ŠŻ¼Įžų┴2023─ĻŻ¼╬ęć°¼FųŲ▓Ķ’ŗ╩ął÷ęÄ─ŻĮėĮ³2500ā|╚╦├±Ä┼Ż¼─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ25.2%ĪŻŲõųąŻ¼╩ął÷Ū░╬Õ┤¾ģó┼cš▀Ą─Ę▌Ņ~║Žėŗ╝sš╝40.2%Ż¼╩ął÷╝»ųąČ╚▓╗öÓ╠ß╔²ĪŻ

├µī”▓╗öÓöU╚▌Ą─╩ął÷┼cė·░lŠoÅłĄ─╩ął÷╝»ųąČ╚Ż¼ėą╚╦▀xō±▀Mō¶Ż¼ėą╚╦▀xō±Ī░Ų½░▓ę╗ėńĪ▒Ż¼į┌ūį╝║Ą─Ī░ę╗«Ć╚²ĘųĄžĪ▒╔Ņ╚ļĖ¹į┼ĪŻ

╚ń▓ņ└Ē═§ūėŻ¼üĒį┤ė┌ųąć°┼_×│Ż¼2010─Ļ▀M±v┤¾ĻæĢrŻ¼▀xČ©┴╦ÅV╬„─ŽīÄ×ķ░lš╣┐é▓┐Ż¼┤╦║¾▒Ńę╗ų▒ć·└@ÅV╬„▀MąąŲĘ┼Ų═žš╣╝░«aŲĘčą░lĪŻ▓═└’č█┤¾öĄō■’@╩ŠŻ¼▓ņ└Ē═§ūė─┐Ū░į┌ĀIķTĄĻöĄ×ķ216╝ęŻ¼ŪęŠ∙į┌ÅV╬„ĪŻ

Ą├ęµė┌ČÓ─Ļ╔ŅĖ¹Ż¼▓ņ└Ē═§ūėęčĮø│╔×ķ─ŽīÄ┬├ąą▒ž║╚å╬ŲĘŻ¼╚ń╚²╚A└ŅĪó╦ßćSĄ╚«aŲĘĄ─╔Žą┬Ż¼Ė³╩Ū╩š½@┴╦ę╗┤¾┼·Ž¹┘Mš▀Ą─║├ĖąĪŻ

ėų╚ńĪ░═╦╩žĪ▒╬„▒▒Ą─Ę┼╣■Ż¼į┌«öĄžśO×ķ╗Ņ▄SĪŻŪ░─_┼cĖ╩├C▓®╬’^Ą─┬ō├¹Ēś└¹│÷╚”Ż¼5į┬Ę▌Ż¼ėų┼c╠mų▌±R└Ł╦╔║×ėå║Ž╝sŻ¼Ė³┤¾│╠Č╚╔Ž╝ż░l┴╦ŲĘ┼Ųä▌─▄ĪŻ

Ė∙ō■▓═└’č█┤¾öĄō■Ż¼Įžų╣ĄĮĮ±─Ļ10į┬Ę▌Ż¼Ę┼╣■į┌ĀIķTĄĻöĄ×ķ76╝ęŻ¼╝»ųąį┌ĻāĖ╩īÄ║═ŪÓ║ŻŻ¼ŲõųąŻ¼64╝ęį┌Ė╩├CĪŻ

į┘▒╚╚ńŻ¼─Ž▓²Ą─║ķČ╝┤¾─┤ųĖŻ¼▒╗ĘQū„╩ŪĪ░─Ž▓²▒Š═┴Ą─▓ĶŅüĪ▒Ż¼▒PŠßį┌ĮŁ╬„ę╗ĦŻ¼ķ_│÷┴╦200╝ęū¾ėęęÄ─ŻĄ─ķTĄĻĪŻĮ±─Ļā╚ģóŠ²į┌─Ž▓²«öĄž░l¼FŻ¼▀@éĆŲĘ┼Ų┤¾▓┐ĘųķTĄĻČ╝į┌┼┼ĻĀĪŻ

╗“įSī”ė┌Ąžģ^▓Ķ’ŗŲĘ┼ŲéāČ°čįŻ¼┼cŲõŽ▌╚ļęÄ─ŻĄ─Ž¹║─æŻ¼▓╗╚ń┤“ę╗éĆ└¹ØÖĄ─╠ß╔²æĪŻ

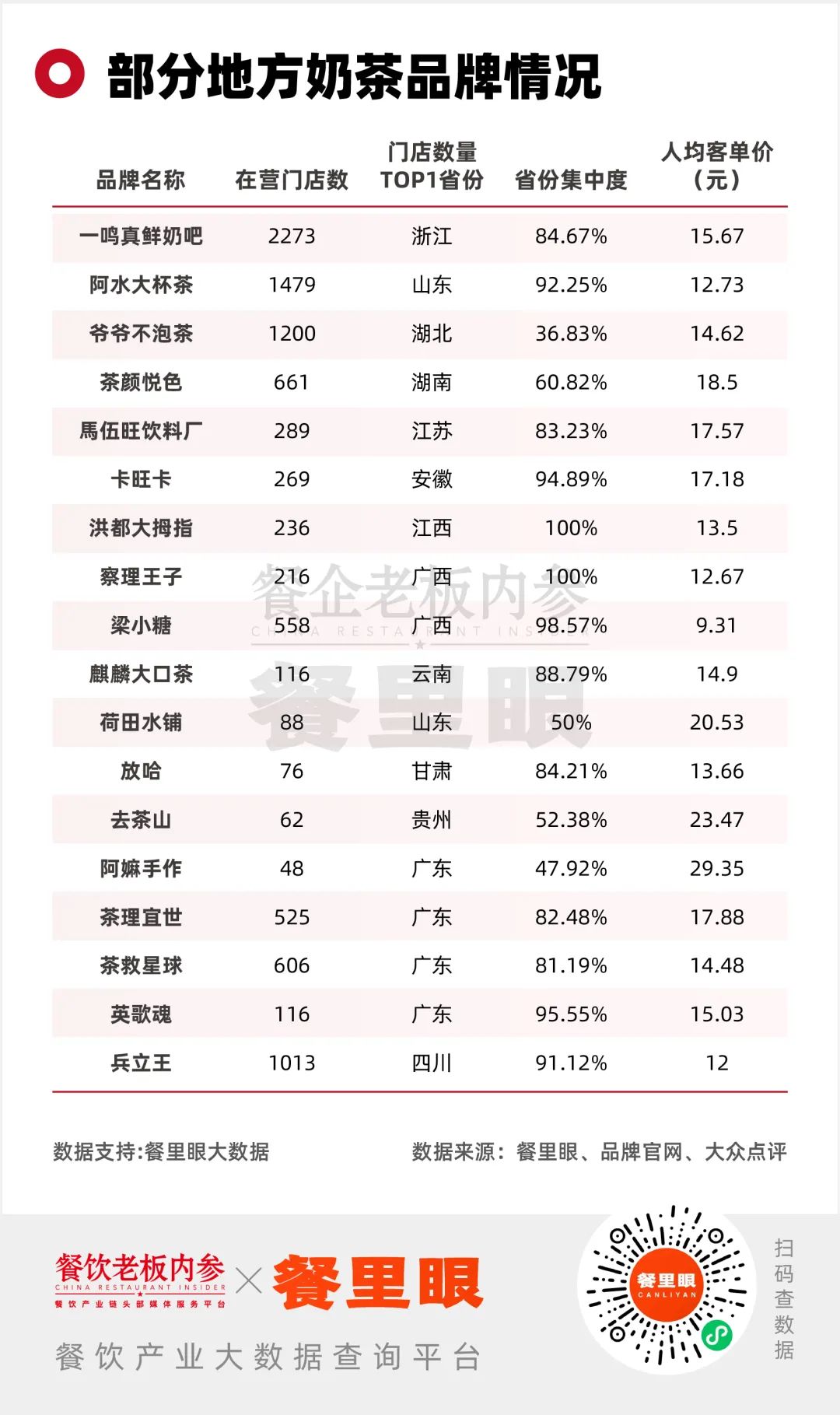

«öŽ┬▓Ķ’ŗ╩ął÷Ą─Ė±ŠųęčĮøŽÓī”ĘĆČ©Ż¼├█č®▒∙│ŪĪó╣┼▄°Īó▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Īó░į═§▓Ķ╝¦ĪóŽ▓▓ĶĪó╠└▓└▓Ą╚ŲĘ┼ŲęčĮøū°ĘĆ┴╦Ī░Ą┌ę╗╠▌ĻĀĪ▒Ą─Į╗ę╬Ż¼╔Žų┴ę╗ŠĆ│Ū╩ąĪó│÷║ŻŻ¼Ž┬ų┴┐h│ŪÓlµéŻ¼Č╝ęčĮø▒╗▀@ÄūéĆŅ^▓┐ŲĘ┼Ųš╝ŅIĪŻęčĮø▀~╚ļŪ¦ĄĻęÄ─Żū¾ėęĄ─ĀöĀö▓╗┼▌▓ĶĪó▄į└“─╠░ūĄ╚ŲĘ┼ŲŻ¼╚į╩Ūį┌ęÄ─Żæ╔Ž├µ╚½┴”═╗ć·ĪŻČ°═∙║¾Ą─┤¾▓┐Ęųģ^ė“▀BµiŲĘ┼ŲŻ¼░čģ^ė“╩ął÷ū÷║├ū÷╔ŅŻ¼┼cĄžė“╬─╗»╔ŅČ╚ĮēČ©Ż¼╗“įS▓┼─▄ū▀Ą├Ė³ķLĖ³▀hĪŻ

▓Ķ’ŗ╩ął÷Ą─ĖéĀÄŻ¼įńęčÅ─┤ųŠĆŚlĄ─ęÄ─ŻæŻ¼╔²╝ē│╔┴╦Š½╝Ü╗»ĪóŽĄĮy╗»Ą─Ų¾śIĖéĀÄŻ¼į┌┘Y▒ŠŻ¼╚╦▓┼Ż¼╔ńĢ■┘Yį┤Ż¼╝╝ągŻ¼╣▄└Ē─▄┴”Ą╚Ą╚ŠSČ╚╔ŽĄ─╚½ĘĮ╬╗Ą─īŹ┴”Č╝ų┴ĻPųžę¬ĪŻ╚ńĮ±ęčø]ėąĖ³ČÓĄ─Ģrķg┼cÖCė÷Ż¼┴¶Įoą┬Ą─ŲĘ┼Ų╚ź│┴ĄĒ╚½ĘĮ╬╗Ą─ĖéĀÄ┴”ĪŻ

ū÷ę╗éĆąĪČ°├└Ą─ģ^ė“ŲĘ┼ŲŻ¼ęįģ^ė“Ą─╣®æ¬µ£ā×ä▌ū÷│÷Ė³ÅŖä▌Ą─ąįār▒╚Ż¼╔Ņ═┌ģ^ė“╠ž╔½─├Ž┬┬├ė╬┤“┐©Ą─╚║¾wŻ¼║╬ćL▓╗╩Ūę╗éĆ║├│÷┬ĘĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį