╚š▒Š╩│ŲĘ┴Ń╩█╩«ÅŖ│÷ĀtŻ║ė└═·ĘQ═§Ż¼╦ÄŖyĄĻ│╔║┌±R

│÷ŲĘ/┬ō(li©ón)╔╠ĘŁūgųąą─

ŠÄūg/╦╔░ž

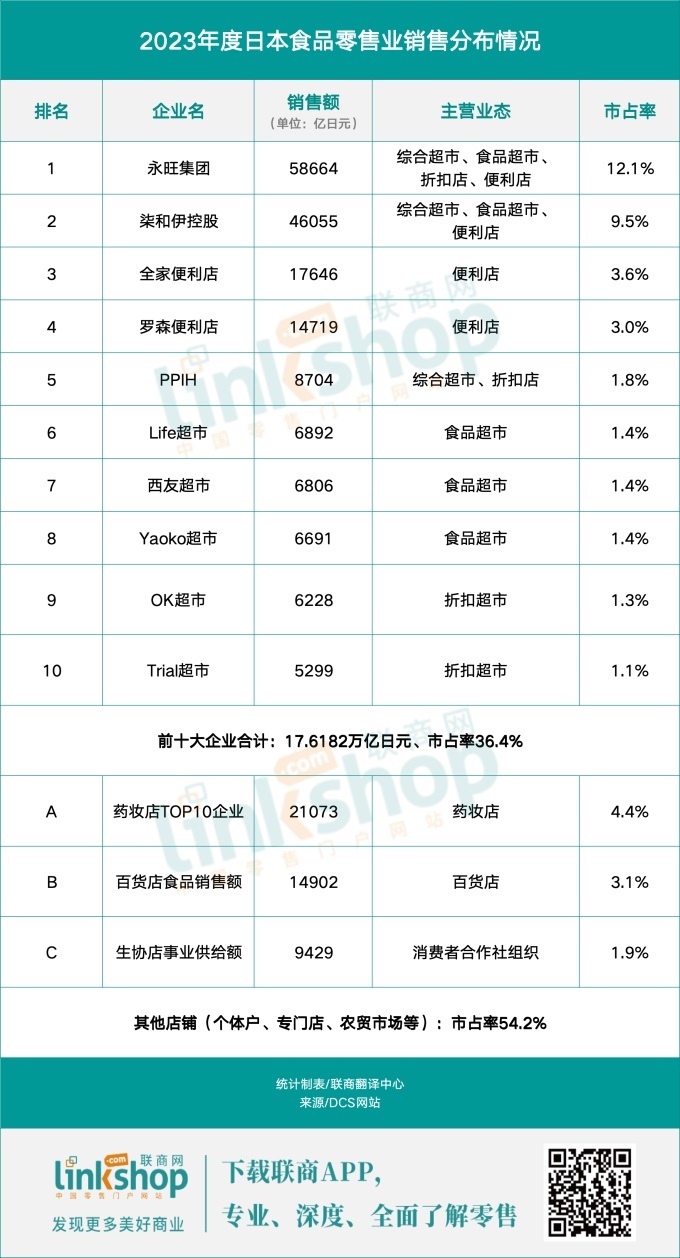

Ė∙ō■(j©┤)╚š▒ŠĮø(j©®ng)Ø·«a(ch©Żn)śI(y©©)╩ĪĄ─ĪČ╔╠śI(y©©)äėæB(t©żi)Įy(t©»ng)ėŗĪĘ’@╩ŠŻ¼2023─ĻČ╚╚š▒Š╩│ŲĘ┴Ń╩█śI(y©©)Ą─╔╠ŲĘõN╩█┐éŅ~×ķ48.3790╚fā|╚šį¬Ż¼═¼▒╚į÷ķL6.3%ĪŻ

░┤śI(y©©)æB(t©żi)äØĘųŻ¼Ī░│¼╩ąĪ▒╔╠ŲĘõN╩█Ņ~×ķ15.6492╚fā|╚šį¬Ż¼═¼▒╚į÷ķL3.3%Ż¼Ī░▒Ń└¹ĄĻĪ▒õN╩█Ņ~×ķ12.7320╚fā|╚šį¬Ż¼═¼▒╚į÷ķL4.4%ĪŻ▓╗▀^Ż¼ęį╔ŽĪ░│¼╩ąĪ▒śI(y©©)æB(t©żi)▓╗░³└©ę╗░Ń│¼╩ąŻ¼╝┤ūįų·Ę■äšĀIśI(y©©)├µĘeš╝┐é├µĘe50%ęį╔ŽŻ¼ŪęĀIśI(y©©)├µĘeį┌1500ŲĮĘĮ├ūęį╔ŽĄ─Įø(j©®ng)ĀIł÷╦∙ĪŻ┴Ē═ŌŻ¼Ī░╦ÄŖyĄĻĪ▒Ą─╔╠ŲĘõN╩█┐éŅ~×ķ8.3483╚fā|╚šį¬Ż¼ŲõųąĪ░╩│ŲĘĪ▒ŅÉõN╩█Ņ~×ķ2.6870╚fā|╚šį¬Ż¼═¼▒╚į÷ķL12.3%Ż¼│╩¼F(xi©żn)ā╔╬╗öĄ(sh©┤)į÷ķLĪŻ

Ū░╩«┤¾╝»łFĄ─╩│ŲĘõN╩█┐éŅ~×ķ17.6182╚fā|╚šį¬Ż¼į┌╩│ŲĘ┴Ń╩█╩ął÷ųąš╝ō■(j©┤)36.4%Ą─Ę▌Ņ~ĪŻąĶ꬚f├„Ą─╩ŪŻ¼▒Š┐»Ī░╩ął÷š╝ėą┬╩Ī▒╠ž▌ŗ═∙─Ļį┌5į┬1╚š┐»ĄŪŻ¼Å─2024─ĻŲĖ─×ķ10į┬1╚š┐»ĄŪĪŻę“┤╦Ż¼▓┐ĘųŲ¾śI(y©©)║═łF¾wĄ─öĄ(sh©┤)ō■(j©┤)ęčĖ³ą┬×ķūŅą┬Ų┌öĄ(sh©┤)ō■(j©┤)Ż¼¤oĘ©┼c╚ź─Ļ▀Mąą║åå╬▒╚▌^ĪŻ┴Ē═ŌŻ¼ė╔ė┌į÷╝ė┴╦ė└═·╝»łFĄ─ų„ę¬Ų¾śI(y©©)öĄ(sh©┤)ō■(j©┤)Ż¼ī¦ų┬įō╝»łFĄ─š¹¾w╩ął÷Ę▌Ņ~▌^Ū░─Ļ┤¾Ę∙╔Ž╔²ĪŻ

01

ė└═·╬╗Šė╩ął÷Ę▌Ņ~Ą┌ę╗

į┌╩│ŲĘ┴Ń╩█╩ął÷ųąŻ¼ė└═·╝»łFš╝ō■(j©┤)ūŅ┤¾╩ął÷Ę▌Ņ~ĪŻŲõų„ę¬15╝ęūė╣½╦ŠĄ─╩ął÷Ę▌Ņ~║Žėŗ×ķ12.1%ĪŻė╔ė┌ė└═·ė┌2023─Ļ11į┬īóį┌╩ūČ╝╚”Įø(j©®ng)ĀI│¼╩ąĄ─ĄŠ├½╬▌╝{╚ļ║Ž▓óūė╣½╦ŠŻ¼ę“┤╦Å─Į±─ĻŲīóĄŠ├½╬▌Ą─å╬¾wõN╩█Ņ~ėŗ╚ļė└═·╝»łFĪŻĄŠ├½╬▌ėŗäØį┌2024─Ļ11į┬Ū░┼cė└═·╝»łFŲņŽ┬Ą─United Super Market Holdings▀MąąĮø(j©®ng)ĀIš¹║ŽĪŻ

┤╦═ŌŻ¼ė└═·ė┌2024─Ļ4į┬ą¹▓╝īóĮė╣▄Ī░╬„ėčĪ▒į┌▒▒║ŻĄ└Ąžģ^(q©▒)Ą─┤¾ą═ŠC║Ž│¼╩ąśI(y©©)äšĪŻėŗäØį┌10į┬Å─╬„ėčĮė╩š9╝ęĄĻõüŻ¼ŅAėŗ2024žö─Ļęį║¾╩ął÷Ę▌Ņ~īó▀Mę╗▓Į╠ß╔²ĪŻ

┼┼├¹Ą┌Č■Ą─╩ŪSeven&iŻ¼į┌╩│ŲĘ┴Ń╩█╩ął÷š╝ėą9.5%Ą─Ę▌Ņ~ĪŻSeven&i─┐Ū░š²į┌═Ų▀M╝»łFæ(zh©żn)┬į▐D(zhu©Żn)ą═Ż¼īóĮø(j©®ng)ĀI┘Yį┤╝»ųąė┌ć°ā╚(n©©i)═Ō▒Ń└¹ĄĻśI(y©©)äšĪŻū„×ķŲõųąĄ─ę╗Łh(hu©ón)Ż¼įō╝»łFėŗäØį┌2026─Ļ2į┬Ū░═Ų▀Mę┴╠┘č¾╚A╠├Ą─ĄĻõüĻP(gu©Īn)ķ]ėŗäØŻ¼ą¹▓╝īóĻP(gu©Īn)ķ]š╝┐éöĄ(sh©┤)ā╔│╔Ą─33╝ęĄĻõüĪŻ─┐Ū░ęč┤_Č©│Ę│÷▒▒║ŻĄ└Īó¢|▒▒Ąžģ^(q©▒)ęį╝░ĻP(gu©Īn)¢|Ąžģ^(q©▒)Ą─┤─│Ū┐hĪŻŅAėŗ▀@ą®┼e┤ļīóī¦ų┬įō╝»łFį┌2024žö─Ļęį║¾į┌╩│ŲĘ┴Ń╩█╩ął÷Ą─Ę▌Ņ~Ž┬ĮĄĪŻ

Ą┌╚²╬╗║═Ą┌╦─╬╗┼c╚ź─ĻŽÓ═¼Ż¼Ęųäe╩Ū▒Ń└¹ĄĻŲĘ┼Ų╚½╝ę║═┴_╔ŁŻ¼╩ął÷Ę▌Ņ~Ęųäe×ķ3.6%║═3.0%ĪŻ╝ė╔Ž7-11╚š▒ŠŻ¼╚²┤¾▀Bµi▒Ń└¹ĄĻŲĘ┼Ų║Žėŗš╝ō■(j©┤)╩│ŲĘ┴Ń╩█┐é¾w14.2%Ą─╩ął÷Ę▌Ņ~ĪŻ

02

╦ÄŖyĄĻĘ▌Ņ~│ų└m(x©┤)┼╩╔²

Į³─ĻüĒŻ¼į┌╩│ŲĘ┴Ń╩█╩ął÷╔Ž┤µį┌Ėą╚šęµį÷ÅŖĄ─╩Ū╦ÄŖyĄĻĪŻ╦ÄŖyĄĻŪ░╩«┤¾Ų¾śI(y©©)Ą─╩│ŲĘõN╩█┐éŅ~▀_ĄĮ2.1073╚fā|╚šį¬Ż¼▌^╔Ž─ĻČ╚į÷ķL23.1%ĪŻ

Ųõųąį÷ķL┬╩ūŅĖ▀Ą─╩Ū┤·▒ĒąįĄ─╩│ŲĘÅŖ╗»ą═╦ÄŖyĄĻ┐Ų─”╦╝╦ÄŖy(Cosmos)ĪŻ2024─Ļ5į┬Ų┌Ą─╩│ŲĘõN╩█Ņ~×ķ5827ā|╚šį¬Ż¼═¼▒╚į÷ķL20.4%ĪŻ

Ųõ╦¹┼┼├¹┐┐Ū░Ą─Ų¾śI(y©©)į┌2023žö─ĻøQ╦ŃųąĄ─╩│ŲĘõN╩█Ņ~ę▓Ųš▒ķį÷ķLŻ¼┼┼├¹Ą┌Č■Ą─Welcia┐ž╣╔═¼▒╚į÷ķL8.5%Ż¼Ą┌╚²Ą─·Qė┐ž╣╔ę▓į÷ķL8.5%Ż¼Į³─ĻüĒĘeśO╩š┘ÅĄžĘĮ│¼╩ąĄ─KUSURI NO AOKI┐ž╣╔═¼▒╚į÷ķL24.5%Ż¼į÷Ę∙│¼▀^┐Ų─”╦╝╦ÄŖyĪŻ

ę“┤╦Ż¼╦ÄŖyĄĻ╩«┤¾Ų¾śI(y©©)║Žėŗį┌š¹éĆ╩│ŲĘ┴Ń╩█╩ął÷Ą─Ę▌Ņ~▀_ĄĮ4.4%Ż¼▌^╔Ž─Ļ╔Ž╔²0.6éĆ░┘Ęų³cŻ¼ęÄ(gu©®)─Żęč│¼▀^╩│ŲĘ┴Ń╩█Ę▌Ņ~Ą┌╚²├¹Ą─╚½╝ę▒Ń└¹ĄĻĪŻ╦ÄŖyĄĻŲ¾śI(y©©)Ą─ķ_ĄĻęŌįĖę└╚╗═·╩óŻ¼Å─Ė„╣½╦ŠĄ─╩®▓▀üĒ┐┤Ż¼║▄ČÓČ╝▒Ē╩Šīó└^└m(x©┤)╝ėÅŖ╩│ŲĘśI(y©©)äšĪŻŅAėŗ╦ÄŖyĄĻŲ¾śI(y©©)īó└^└m(x©┤)ū„×ķ╩│ŲĘ┴Ń╩█╩ął÷Ę▌Ņ~ĖéĀÄųąĄ─ųžę¬ĮŪ╔½ĪŻ

03

┼c═Ō┘uĘ■äš╔╠║Žū„┌ģä▌’@ų°

ō■(j©┤)╠ß╣®═Ō╩│║═▒Ń«ö╩ął÷ą┼ŽóĘ■䚥─Sakana JapanĮy(t©»ng)ėŗŻ¼2023─Ļ(1-12į┬)═Ō┘u╩ął÷ęÄ(gu©®)─Ż═¼▒╚į÷ķL11%Ż¼▀_ĄĮ8622ā|╚šį¬ĪŻ2022─Ļę“ą┬╣┌ę▀Ūķ┌ģė┌ĮY(ji©”)╩°Īó╚╦éā╗Ņäėį÷ČÓĄ╚įŁę“│÷¼F(xi©żn)═¼▒╚Ž┬ĮĄŻ¼Ą½2023─Ļį┘┤╬▐D(zhu©Żn)×ķį÷ķLĪŻįō╣½╦ŠĘų╬÷šJ×ķŻ¼▒M╣▄║¾ę▀ŪķĢr┤·╠├╩│╗ųÅ═Ż¼Ą½═Ō┘uĘ■äš╔╠Ė„╣½╦Š╚įį┌│ų└m(x©┤)į÷ķLŻ¼═Ųäė╩ął÷öU┤¾ĪŻ

═Ō┘u╩ął÷═©▀^╬³╝{▒Ń«öąĶŪ¾īŹ¼F(xi©żn)õN╩█į÷ķLŻ¼į°▒╗│¼╩ą║═▒Ń└¹ĄĻęĢ×ķĖéĀÄī”╩ųĪŻ╚╗Č°Į³─ĻüĒŻ¼įĮüĒįĮČÓ┴Ń╩█Ų¾śI(y©©)┼cĪ░UberEatsĪ▒Ī░menuĪ▒Ī░WoltĪ▒Ą╚═Ō┘uĘ■äš╔╠║Žū„Ż¼┼õ╦═┐ņ▓═║═╩ņ╩│Ą╚ĪŻ

└²╚ńŻ¼▒Ń└¹ĄĻŠ▐Ņ^┴_╔Łęč┼c╔Ž╩÷4╝ę═Ō┘uĘ■äš╔╠Į©┴ó║Žū„Ż¼╠ß╣®═Ō┘uĘ■䚥─ĄĻõüöĄ(sh©┤)┴┐▀_ĄĮ47éĆČ╝Ą└Ė«┐h╝s6,446╝ęĄĻõü(2024─Ļ5į┬)ĪŻ┤╦═ŌŻ¼Å─2024─Ļ4į┬ŲŻ¼Įø(j©®ng)ĀIŲĘĒŚöĄ(sh©┤)Å─╝s700ĘNöU┤¾ĄĮ╝s3000ĘNĪŻė╔┤╦┐╔ęŖŻ¼┼c═Ō┘uĘ■äš╔╠║Žū„ęč│╔×ķ┴Ń╩█Ų¾śI(y©©)╠ß╔²ĄĻõüõN╩█Ņ~Ą─ą┬┼e┤ļĪŻ

īæį┌ūŅ║¾

Å─š¹¾w╩ął÷ĮY(ji©”)śŗ(g©░u)üĒ┐┤Ż¼╚š▒Š╩│ŲĘ┴Ń╩█╩ął÷│╩¼F(xi©żn)│÷Ī░Š▐Ņ^ų„ī¦Ą½▓╗ē┼öÓĪ▒Ą─╠žš„ĪŻŪ░╩«┤¾┴Ń╩█╝»łF║Žėŗš╝ō■(j©┤)36.4%Ą─╩ął÷Ę▌Ņ~Ż¼ŲõųąūŅ┤¾Ą─ė└═·╝»łF╩ął÷Ę▌Ņ~×ķ12.1%Ż¼’@╩Š│÷╩ął÷╝»ųąČ╚ŽÓī”£ž║═ĪŻ

é„Įy(t©»ng)░┘žøĄĻ║═╔·ģf(xi©”)(╚š▒Š╠žėąĄ─Ž¹┘Mš▀║Žū„╔ńĮM┐Ś)Ęųäeš╝ō■(j©┤)3.1%║═╝s2%Ą─╩ął÷Ę▌Ņ~Ż¼ļm╚╗▒╚ųž▓╗Ė▀Ą½╚įį┌╠žČ©Ž¹┘M╚║¾wųą▒Ż│ųė░Ēæ┴”ĪŻ▀@ĘN╩ął÷Ė±Šų╝╚▒ŻūC┴╦┴Ń╩█śI(y©©)Ą─ęÄ(gu©®)─Żą¦ęµŻ¼ėųŠS│ų┴╦│õĘųĄ─╩ął÷ĖéĀÄĪŻ

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼ęį┐Ų─”╦╝×ķ┤·▒ĒĄ─╦ÄŖyĄĻ┘ÉĄ└«É▄Ŗ═╗ŲŻ¼Ū░╩«┤¾╦ÄŖyĄĻŲ¾śI(y©©)Ą─╩│ŲĘõN╩█┐éŅ~▀_ĄĮ210.73ā|╚šį¬Ż¼š╝ō■(j©┤)4.4%Ą─╩ął÷Ę▌Ņ~Ż¼│¼▀^┴╦é„Įy(t©»ng)░┘žøĄĻĄ─╩│ŲĘõN╩█Ę▌Ņ~ĪŻ▀@Ę┤ė││÷╚š▒Š╩│ŲĘ┴Ń╩█╩ął÷š²į┌░l(f©Ī)╔·╔Ņ┐╠ūā╗»Ż¼Ž¹┘Mš▀┘Å╬’┴ĢæT║═Ū■Ą└▀xō±Ą─ČÓį¬╗»┌ģä▌╚šęµ├„’@ĪŻ

ļSų°ė└═·╝»łFĄ─│ų└m(x©┤)öUÅłĪóSeven&iĄ─æ(zh©żn)┬įš{(di©żo)š¹ęį╝░╦ÄŖyĄĻŪ■Ą└Ą─┐ņ╦┘░l(f©Ī)š╣Ż¼╬┤üĒ╩ął÷Ė±Šų┐╔─▄Ģ■▀Mę╗▓Įųž╦▄ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį