├¹äō(chu©żng)ā×(y©Łu)ŲĘ»éķL▒│║¾Ą─ļ[æn

│÷ŲĘ/╔ŅØōatom

ū„š▀/├Ž¤®┴╦

2024─ĻĄ─├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼┐ņę¬?d©▓)ó»é┴╦ĪŻŪ░╚²╝ŠČ╚┐é╩š╚ļ▀_(d©ó)ĄĮ122.8ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL22.8%Ż╗š{(di©żo)š¹║¾ā¶└¹ØÖ×ķ19.3ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL13.7%Ż╗├½└¹┬╩▀_(d©ó)ĄĮ44.1%Ż¼═¼▒╚į÷ķL3.7éĆ░┘Ęų³c(di©Żn)ĪŻ

¤ošō╩ŪÅ─å╬éĆśI(y©©)äš(w©┤)Ż¼▀Ć╩ŪÅ─š¹¾wśI(y©©)äš(w©┤)Ż¼ėų╗“š▀╩ŪÅ─å╬éĆśI(y©©)äš(w©┤)╔Ž┐┤Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘČ╝Į╗│÷┴╦ā×(y©Łu)«ÉĄ─ł¾▒ĒĪŻ─Ū├┤å¢Ņ}üĒ┴╦Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘšµĄ─Ė³║├┴╦å߯┐

2023─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘū÷│÷┴╦ÄūéĆųžę¬š{(di©żo)š¹Ż¼╝ė┤¾║Ż═ŌöU(ku©░)Åł╦┘Č╚Īóą¹▓╝ŲĘ┼Ų╔²╝ēæ(zh©żn)┬įĪóŠ█Į╣IPæ(zh©żn)┬įĪŻÅ─ĀI╩š║═ė»└¹Ą─Ūķør╔Ž┐┤Ż¼ÄūéĆųžę¬Ą─š{(di©żo)š¹ą¦╣¹├„’@ĪŻį┌╔ŅØōatom┐┤üĒŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─»é┐±öU(ku©░)ÅłŻ¼▒│║¾═¼śėųŲįņ│÷┴╦▒ŖČÓ└¦Š│ĪŻ▒╚╚ńŻ¼¼F(xi©żn)Į┴„┐ņ╦┘Ž┬╗¼Ż¼╣®æ¬(y©®ng)╔╠Ą─æ¬(y©®ng)ĖČ┘~┐Ņ╝żį÷Ż¼å╬ĄĻõN╩█Ņ~│ų└m(x©┤)Ž┬╗¼Ą╚ĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╚šūėŻ¼╦Ų║§▓óø]ėą┐┤╔Ž╚ź─Ū├┤’L(f©źng)╣ŌĪŻ

┴„äė┘YĮŽ┬╗¼47ā|Ż¼æ¬(y©®ng)ĖČĖČ┐ŅęÄ(gu©®)─Ż╝żį÷

2011─ĻŻ¼ōĒėąžSĖ╗ŠĆŽ┬▀BµiķTĄĻĮø(j©®ng)“ץ─╚~ć°Ė╗Ż¼ĮĶų·╚š▒Šį¬╦žī”ė┌é„Įy(t©»ng)ā╔į¬ĄĻ▀M(j©¼n)ąą┴╦╔²╝ēŻ¼į┌ÅVų▌ķ_┴╦Ą┌ę╗╝ę├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼Č╠Č╠ę╗─ĻĄ─ĢrķgķTĄĻčĖ╦┘öU(ku©░)Åłų┴300╝ęĪŻį┘ų«║¾1000╝ęŻ¼5000╝ęę▓ųØu▒╗šš▀M(j©¼n)¼F(xi©żn)īŹŻ¼2020─Ļ10į┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ│╔╣”ĄŪĻæ╝~Į╗╦∙╔Ž╩ąĪŻ

ŲĮ╠µ╩ął÷░įų„├¹äō(chu©żng)ā×(y©Łu)ŲĘŅA(y©┤)┴Ž▓╗ĄĮĄ─╩ŪŻ¼ūį╔Ē▀@├┤┐ņŠ═ėŁüĒśI(y©©)┐āĄ─Ž┬╗¼ĪŻ2022─ĻŽ┬░ļ─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ│÷¼F(xi©żn)┴╦ĀI╩šžō(f©┤)į÷ķLŻ¼═¼▒╚Ž┬ĮĄ2.9%Ż¼Ą┌╦─╝ŠČ╚╩š╚ļ═¼▒╚Ž┬╗¼10%ĪŻ2023žö─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘųąć°╩ął÷ĀI╩š76.51ā|į¬Ż¼═¼▒╚į÷╦┘2.8%Ż¼╦Ų║§ęčĮø(j©®ng)ĖµäeĖ▀į÷ķLĢr┤·ĪŻ

▀M(j©¼n)╚ļĄĮ2024─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘģsķ_╩╝╝▒▐D(zhu©Żn)ų▒╔ŽĪŻ122.8ā|į¬╚╦├±Ä┼Ą─ĀI╩šŻ¼19.3ā|į¬╚╦├±Ä┼š{(di©żo)š¹║¾ā¶└¹ØÖŻ¼44.1%Ą─├½└¹┬╩Ż¼╠Ä╠ÄČ╝’@╩Š├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ė»└¹─▄┴”Ą─į÷╝ėĪŻ├└ųą▓╗ūŃĄ─╩ŪŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār╬’┤¾Ę∙Ž┬╗¼Ż¼─Ļ│§▀@ę╗öĄ(sh©┤)ō■(j©┤)▀Ćį┌64.15ā|į¬Ż¼Ą½ĄĮ╚²╝ŠČ╚ĮY(ji©”)╩°ģsāHāH17.16ā|į¬Ż¼£p╔┘┴╦Į³47ā|į¬Ż¼ÕX╚ź──┴╦Ż┐

2015─Ļ─®Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─║Ż═ŌśI(y©©)äš(w©┤)Š═ęčĮø(j©®ng)ķ_åóŻ¼┤╦║¾čĖ├═░l(f©Ī)š╣ĪŻį┌2023─ĻŻ¼║Ż═ŌķTĄĻ═╗ŲŲ2000╝ęüĒĄĮ2187╝ęŻ¼ĀI╩š38.22ā|į¬Ż¼ĀI╩šš╝▒╚×ķ33.31%Ż¼│╔×ķ┴╦├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ų¦ų∙ąįśI(y©©)äš(w©┤)ĪŻŪ░╚²╝ŠČ╚Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘć°ā╚(n©©i)ĀI╩šį÷╦┘14%Ż¼ę└╚╗¾@ŲGŻ¼Ą½║═║Ż═Ō╩ął÷Ą─41.5%Ą─į÷╦┘ŽÓ▒╚Ż¼ģsėąą®ŽÓą╬ęŖĮIĪŻ

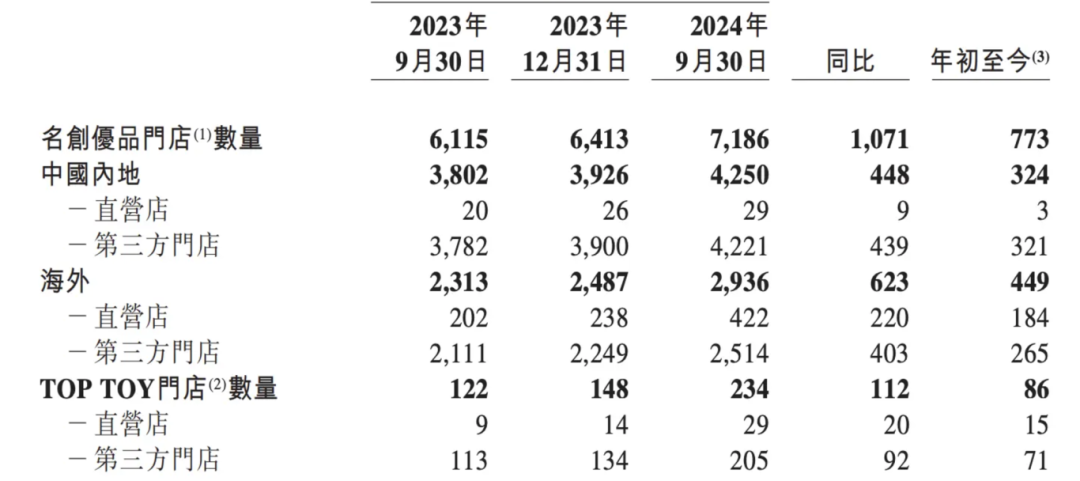

2022─ĻŻ¼Įė╩▄CNBCįLšäĢrŻ¼╚~ć°Ė╗═Ė┬ČŻ¼├└ć°ų▒ĀIĄĻį┬Š∙õN╩█Ņ~×ķ50╚f├└į¬Ż¼«ö(d©Īng)─Ļ12į┬╩š╚ļ┐╔▀_(d©ó)ĄĮį┬Š∙100╚f├└į¬Ż¼├½└¹┬╩│¼50%ĪŻĮžų┴2024─Ļ9į┬30╚šŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ║Ż═Ōų▒ĀIĄĻ422╝ęŻ¼═¼▒╚į÷╝ė220╝ęŻ¼āHį┌2024─ĻŪ░Š┼éĆį┬Š═ą┬Į©┴╦184╝ęĪŻTOP TOY║═ųąć°ā╚(n©©i)Ąžį┌2024─Ļą┬į÷ķTĄĻę▓Ęųäe×ķ15╝ę║═3╝ęŻ¼▀h(yu©Żn)Ą═ė┌║Ż═ŌĪŻ

2024─ĻŪ░Š┼éĆį┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ║Ż═ŌĀI╩š45.4ā|į¬Ż¼═¼▒╚į÷ķL41%ĪŻŲĮŠ∙å╬ĄĻį┬ĀI╩šāH×ķ17.2╚fį¬ū¾ėęĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼┼▌┼▌¼ö╠žĖ█░─┼_╝░║Ż═Ō83╝ęķTĄĻžĢ½I(xi©żn)┴╦8.94ā|į¬ĀI╩šŻ¼═¼▒╚į÷╝ė440%-445%Ż¼┼▌┼▌¼ö╠žį┬ŲĮŠ∙å╬ĄĻ╩š╚ļ╝s×ķ179.4╚fį¬Ż¼│¼▀^├¹äō(chu©żng)ā×(y©Łu)ŲĘ╩«▒ČĪŻ

ķ_ĄĻąĶę¬┤¾┴┐¼F(xi©żn)ĮŻ¼╗“?q©▒)”ė┌╣½╦ŠĄ─┘~Ų┌«a(ch©Żn)╔·ė░ĒæĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─┘Q(m©żo)ęū╝░Ųõ╦¹æ¬(y©®ng)ĖČ┐ŅĒŚ36.74ā|į¬Ż¼▒╚─Ļ│§į÷╝ė2.84ā|į¬ĪŻ▓╗ų¬╩Ūʱ║═öU(ku©░)ĄĻėąĻP(gu©Īn)ĪŻ

─Ū├┤å¢Ņ}üĒ┴╦Ż¼å╬ĄĻĀI╩š▓ó▓╗Ė▀Ą─├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼Ą╚ĄĮķTĄĻį÷╦┘Ę┼ŠÅ║¾Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀Ć─▄ʱĮ╗│÷═¼śėā×(y©Łu)«ÉĄ─│╔┐āå╬─žŻ┐

╣╚ūėĮø(j©®ng)Ø·(j©¼)▒│║¾Ą─ļ[æn

╗“įS╩Ū×ķ┴╦Ė³║├Ąžł¾▒ĒöĄ(sh©┤)ō■(j©┤)Ż¼į┌▀^╚źÄū─Ļ├¹äō(chu©żng)ā×(y©Łu)ŲĘš²į┌▀h(yu©Żn)ļxąįār▒╚Ż¼2021─ĻĄĮ2023─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘć°ā╚(n©©i)ķTĄĻŲĮŠ∙╩█ārĘųäe×ķ11.8į¬Īó12.8į¬║═14.2į¬ĪŻ╚ń╣¹ø]ėą╠ßārŻ¼į┌2023─Ļ├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ć°ā╚(n©©i)╩ął÷į÷╦┘īóĢ■ūā│╔žō(f©┤)öĄ(sh©┤)ĪŻ

┴Ēę╗ĘĮ├µŻ¼ęį1688×ķ┤·▒ĒĄ─ą┬ŲĮ╠µŲĮ┼_ķ_╩╝ß╚ŲŻ¼2024─Ļ┤║╣Ø(ji©”)Ų┌ķgŻ¼1688╔ŽĪ░ŲĮ╠µĪ▒ŽÓĻP(gu©Īn)ĻP(gu©Īn)µIį~Ą─╦č╦„┤╬öĄ(sh©┤)Ż¼▒╚╔Ž─Ļ┤║╣Ø(ji©”)į÷ķL│¼25▒ČĪŻ┼·░l(f©Ī)▓╔┘ÅŲĮ┼_Ž“Ž¹┘M(f©©i)Č╦Ą─░l(f©Ī)┴”Ż¼╦Ų║§öÓ┴╦├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─║¾┬ĘĪŻ

║├į┌Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘįńėąČÓį¬╗»░l(f©Ī)š╣Ą─ą─ĪŻ2020─Ļ12į┬Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘŠ═ęčĮø(j©®ng)▓╝ŠųTOP TOYŲĘ┼Ų▓╝Šų│▒═µą┬┘ÉĄ└Ż¼Įžų┴2024─Ļ9į┬Ż¼TOP TOY╚½ć°ķTĄĻęč▀_(d©ó)ĄĮ234╝ęĪŻį┌2024─ĻŪ░9éĆį┬Ż¼×ķ├¹äō(chu©żng)ā×(y©Łu)ŲĘžĢ½I(xi©żn)┴╦9980.8╚f├└į¬Ż¼═¼▒╚į÷ķL42.5%ĪŻ

ĪČ│▒═µ«a(ch©Żn)śI(y©©)░l(f©Ī)š╣ł¾ĖµŻ©2023Ż®ĪĘ’@╩ŠŻ¼ļSų°│▒┴„═µŠ▀│ų└m(x©┤)Ųš╝░Ż¼ŅA(y©┤)ėŗ2022─Ļ-2026─ĻŻ¼ųąć°│▒═µąąśI(y©©)Å═(f©┤)║Ž─ĻŠ∙į÷ķL┬╩īó▀_(d©ó)24%Ż¼2026─Ļ┴Ń╩█Ņ~īó▀_(d©ó)1101ā|į¬ĪŻ▓╗▀^Ż¼│▒═µ╩ął÷┼cIPĖ▀Č╚ĮēČ©Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ║▄ļy═©▀^ūįĮ©IP▓óŪę½@Ą├Ž¹┘M(f©©i)š▀šJ(r©©n)┐╔ĪŻ──┼┬╩Ū┼▌┼▌¼ö╠ž▀@śėĄ─┤╣ų▒═µ╝ęŻ¼į┌2023žö─ĻĀI╩šę▓āH×ķ63ā|į¬ĪŻ

š²ę“╚ń┤╦Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘąĶꬊ█Į╣ĄĮIPŅI(l©½ng)ė“ĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘųž³c(di©Żn)▓╝ŠųIP┬ō(li©ón)├¹«a(ch©Żn)ŲĘŻ¼┼cČÓéĆ╦ćąg(sh©┤)╝ę┬ō(li©ón)├¹Ż¼╚ń╗©ų▓╦ćąg(sh©┤)╝ęĪóš{(di©żo)ŽŃ┤¾Ä¤Ą╚ĪŻ▓╗▀^Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─║▄┤¾ę╗▓┐ĘųIPę└╚╗╝»ųąį┌äė┬■ŽÓĻP(gu©Īn)ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼į┌ė^┐┤äė┬■/┬■«ŗĄ─╚╦╚║ųąŻ¼88.71%Ą─╚╦įĖęŌ┘Å┘I╣╚ūėŻ¼81.78%Ą─╚╦┘Å┘I▀^╣╚ūėĪŻ

▀M(j©¼n)╚ļĄĮ2024─ĻŽ┬░ļ─ĻŻ¼╣╚ūėĮø(j©®ng)Ø·(j©¼)▒¼╗Ż¼░¼├Įū╔įāŅA(y©┤)ėŗŻ¼╣╚ūėĮø(j©®ng)Ø·(j©¼)ĄĮ2029─Ļ╩ął÷ęÄ(gu©®)─Żīó│¼▀^3000ā|į¬Ż╗WindöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ī░╣╚ūėĮø(j©®ng)Ø·(j©¼)Ī▒ųĖöĄ(sh©┤)Å─2024─ĻŽ┬░ļ─ĻŲ┼└╔²├„’@Ż¼ų┴12į┬4╚š└█ėŗØqĘ∙▀_(d©ó)35.01%ĪŻ├¹äō(chu©żng)ā×(y©Łu)ŲĘć·└@Č■┤╬į¬╬─╗»╝░ŲõIPč▄╔·«a(ch©Żn)ŲĘą╬│╔Ą─ą┬┼dŽ¹┘M(f©©i)¼F(xi©żn)Ž¾Ż¼╠žäe╩▄ĄĮZ╩└┤·Ž¹┘M(f©©i)š▀Ą─ūĘ┼§ĪŻ

į┌╣╚ūėĮø(j©®ng)Ø·(j©¼)ß╚ŲĄ─Ģr┤·Ż¼IPĄ─╩┌ÖÓ(qu©ón)┘M(f©©i)ė├ę▓ļSų°╦«Øq┤¼Ė▀ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─╩┌ÖÓ(qu©ón)┘M(f©©i)1.82ā|į¬ĪŻ2024─ĻŪ░9éĆį┬Ż¼ė╔ė┌▓╗öÓį÷ķLIPÄņ║═IP«a(ch©Żn)ŲĘŻ¼├¹ā×(y©Łu)ā×(y©Łu)ŲĘĄ─╩┌ÖÓ(qu©ón)┘M(f©©i)ė├į÷ķL┴╦38%ĪŻ

╣╚ūėĮø(j©®ng)Ø·(j©¼)š²į┌│╔×ķ╝t║ŻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ├µ┼RĄ─ĖéĀÄĖ±Šųę▓īó«a(ch©Żn)╔·Š▐ūāĪŻ▒╚╚ńŻ¼KKVĪóŠ┼─Šļs╬’╔ńĄ╚ŠC║Ž┴Ń╩█ĄĻę▓ķ_╩╝┤¾┴”░l(f©Ī)š╣╣╚ūėĮø(j©®ng)Ø·(j©¼)Ż¼▒╚╚ńKKVį┌2024─Ļ▀B└m(x©┤)ę²╚ļ┴╦Ž×╣PąĪą┬Īó╝ėĘŲžł╝ęūÕĪó─Ū─Ļ─Ū═├─Ūą®╩┬ā║Ą╚IPŻ¼Š═╩Ū─Šļs╬’╔ńę▓ę²╚ļ┴╦╩Ę┼¼▒╚ĪóŠĆŚląĪ╣ĘĪóloopyĄ╚IPŻ¼Ę¼Ūč┐┌┤³ę▓ę²╚ļ┴╦║³č²ąĪ╝t─’ĪóžłĘČĄ╚IPĪŻ

┤╦═ŌŻ¼īŻśI(y©©)Ą─IP┤·└Ē╣½╦Š╔ŅĖ¹Ą─IP┐ņķWśI(y©©)äš(w©┤)Ż¼ę▓ī”├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─Ė▀Ņl┬╩IP┐ņķWą╬╩Įįņ│╔ø_ō¶ĪŻ

å╬ĄĻĀI╩šŽ┬╗¼Ż¼╝┤Ģr┴Ń╩█ĻP(gu©Īn)║§ć°ā╚(n©©i)ķTĄĻ┼d╦ź

ć°ā╚(n©©i)╔·╗Ņļs╬’ŲĘŅÉ╣®æ¬(y©®ng)▀^┤¾Ż¼KKVĪóGreenPartyĄ╚ķTĄĻī”ė┌├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ø_ō¶╩Ū┐═ė^┤µį┌Ą─ĪŻ

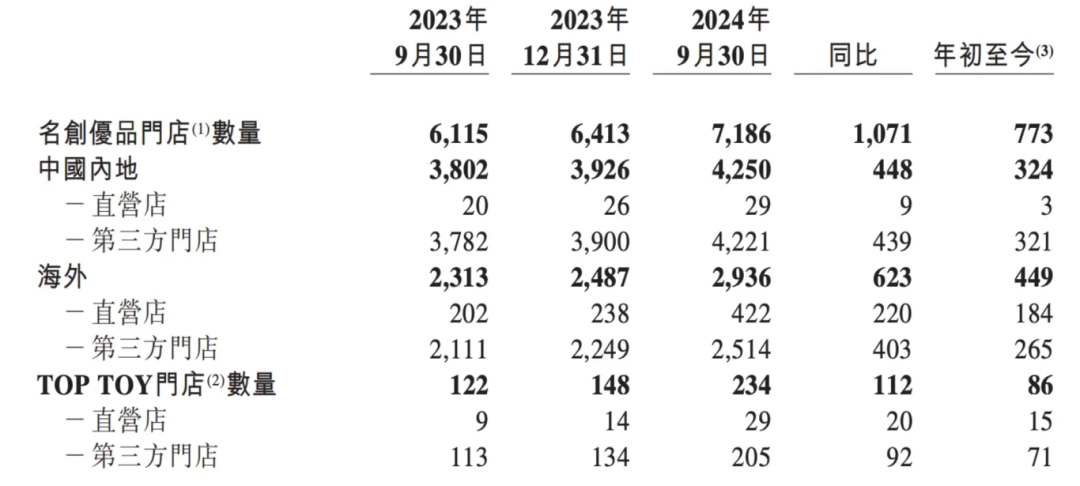

Ū░╚²╝ŠČ╚Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘą┬į÷ķTĄĻĖ▀▀_(d©ó)773╝ęŻ¼üĒĄĮ┴╦7186╝ęŻ¼═¼▒╚į÷╝ė12%ĪŻ▓╗▀^Ż¼å╬ĄĻĀI╩šģsį┌Ž┬╗¼Ż¼╠žäe╩Ūć°ā╚(n©©i)ĪŻ2024─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘć°ā╚(n©©i)Ą─å╬ĄĻ═¼ĄĻõüõN╩█į÷ķL┬╩╩Ū-2%ĪŻĖ∙ō■(j©┤)┤ų┬įėŗ╦ŃŻ¼TOP TOY╚²╝ŠČ╚ŲĮŠ∙å╬ĄĻ╩š╚ļ╝s127╚fį¬Ż¼═¼▒╚Ž┬╗¼16%ĪŻ

īŹätŻ¼å╬ĄĻĀIõNŽ┬╗¼ķLŲ┌└¦ö_├¹äō(chu©żng)ā×(y©Łu)ŲĘĪŻ2019-2021žö─ĻŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─å╬ĄĻ╩š╚ļĘųäe×ķ270╚fį¬Īó220╚fį¬Īó190╚fį¬Ż¼2020-2021─ĻĘųäe═¼▒╚Ž┬ĮĄ19.8%Īó11.3%ĪŻ──┼┬║Ż═Ōå╬ĄĻśI(y©©)┐āę└╚╗į÷ķLŻ¼Ą½ĀI╩š─▄┴”ę└╚╗║═┼▌┼▌¼ö╠ž▓╗┐╔═¼╚šČ°šZĪŻ

┐╔ęŖŻ¼ŲĘ┼Ų╔²╝ēĪó╣╚ūėĮø(j©®ng)Ø·(j©¼)║═║Ż═ŌŻ¼Č╝¤oĘ©šµš²ūī├¹äō(chu©żng)ā×(y©Łu)ŲĘĖ▀šĒ¤oænŻ¼╠žäe╩Ūć°ā╚(n©©i)╩ął÷ĪŻ╗“įSš²ę“×ķ╚ń┤╦Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ▀xō±▓╝Šų╝┤Ģr┴Ń╩█ĪŻ2024─Ļ10į┬14╚šŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘ┼c├└łF(tu©ón)▀_(d©ó)│╔æ(zh©żn)┬į║Žū„Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘīóį┌├└łF(tu©ón)╔ŽŠĆ│¼▀^800╝ęķWļŖé}ą╬æB(t©żi)Ą─Ī░24H│¼╝ēĄĻĪ▒Ż¼ė├æ¶į┌ŠĆ╔ŽŽ┬å╬Ż¼ūŅ┐ņ┐╔ęįį┌30ĘųńŖā╚(n©©i)╦═▀_(d©ó)ĪŻ

╝┤Ģr┴Ń╩█ąąśI(y©©)Į³─ĻüĒ▒Ż│ų50%ęį╔ŽĄ─Ė▀╦┘į÷ķLŻ¼ŅA(y©┤)ėŗ2025─Ļ╝┤Ģr┴Ń╩█╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ2022─ĻĄ─3▒ČŻ¼ėųę╗╚fā|╩ął÷š²į┌┼▄│÷ĪŻ24H│¼╝ēĄĻĄ─SKU╝s×ķ1500éĆŻ¼╬┤üĒīó▀_(d©ó)ĄĮ3000éĆŻ¼┼c│ŻęÄ(gu©®)ĄĻ╔╠ŲĘ▓Ņ«É┬╩īó▀_(d©ó)70%Ż¼▀@╩Ū╬³ę²ė├æ¶Ą─ę╗éĆŠ▐┤¾Ą─ÓÕŅ^ĪŻ

╬’├└Īóė└▌xĪó╠ņ║ńĄ╚╔╠│¼Ż¼Č╝ęčĮø(j©®ng)╔µūŃ╝┤Ģr┴Ń╩█Ż¼──┼┬╩Ūųą╩»╗»▀@śėĄ─ć°Ų¾Ż¼ę▓ęčĮø(j©®ng)╚ļŠų▀@ę╗┘Éł÷ĪŻ▀@ęŌ╬Čų°Ż¼╝┤Ģr┴Ń╩█Ą─╣®æ¬(y©®ng)Č╦▓ó▓╗╔┘Ż¼├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─ĖéĀÄ┴”Ż¼¤oę╔▀Ć╩Ū╣╚ūėĮø(j©®ng)Ø·(j©¼)Ą─▓Ņ«É╗»ĖéĀÄĪŻ

├¹äō(chu©żng)ā×(y©Łu)ŲĘīó╝┤Ģr┴Ń╩█ęĢ×ķć°ā╚(n©©i)╩ął÷Ą─Ą┌Č■į÷ķLŪ·ŠĆŻ¼ŽŻ═¹½@Ą├ą┬Ą─į÷ķL³c(di©Żn)ĪŻ▓╗▀^Ż¼į┌▀@ł÷æ(zh©żn)┬į║Žū„ų«Ū░Ż¼Ž¹┘M(f©©i)š▀ę╗ų▒┐╔ęįį┌├└łF(tu©ón)┘Å┘I├¹äō(chu©żng)ā×(y©Łu)ŲĘĄ─«a(ch©Żn)ŲĘŻ¼▓╗═¼Ą─ĄžĘĮŠ═į┌ė┌╚½╠ņ24ąĪĢr┘Å┘IŻ¼ęį═∙ų╗─▄į┌ĀIśI(y©©)ĢrķgĪŻ─Ū├┤Ż¼į┌10³c(di©Żn)║¾Žļ┘Å┘I├¹äō(chu©żng)ā×(y©Łu)ŲĘ«a(ch©Żn)ŲĘĄ─ė├æ¶ėų─▄ėąČÓ╔┘─žŻ┐

├└łF(tu©ón)ķW┘Åį┌╝┤Ģr┴Ń╩█╩ął÷Ą─š╝▒╚Į³Ų▀│╔Ż¼Ą½į┌▀@éĆŲĮ┼_ā╚(n©©i)ĖéĀÄī”╩ų▒ŖČÓŻ¼Ū³│╝╩ŽĪó▓ĘĘõ╔Å╗©Ą╚ĖéĀÄī”╩ųę▓╩ŪĘųĖŅ┴„┴┐Ą─ųžę¬═µ╝ęĪŻÅ─¬Ü(d©▓)┴óĄ─éĆ¾wŻ¼ĄĮ╦¹╚╦╣®æ¬(y©®ng)╔╠Ą─▓┐ĘųŻ¼├¹äō(chu©żng)ā×(y©Łu)ŲĘš²į┌å╩╩¦įÆšZÖÓ(qu©ón)ĪŻ

800╝ęķWļŖé}Ą─┤¾┴┐éõžøŻ¼ī”ė┌├¹äō(chu©żng)ā×(y©Łu)ŲĘę▓╩Ūę╗éĆŠ▐┤¾Ą─╠¶æ(zh©żn)ĪŻ┤¾┴┐¼F(xi©żn)Į┴„ęčĮø(j©®ng)▒╗ą┬ķ_ķTĄĻ═╠╩╔║¾Ż¼800╝ęķWļŖé}Ż¼─▄ē“│╔×ķē║Ą╣├¹äō(chu©żng)ā×(y©Łu)ŲĘ¼F(xi©żn)Į┴„Ą─ĄŠ▓▌å߯┐▓╗▀^Ż¼▀@ę▓╩Ū├¹äō(chu©żng)ā×(y©Łu)ŲĘ▓╗Ą├▓╗ū÷Ą─╩┬ŪķŻ¼«ģŠ╣Ę┼╚╬ć°ā╚(n©©i)ķTĄĻõN╩█Ņ~Ą─Ž┬╗¼Ż¼┤¾┴┐╝ė├╦╔╠Ą─ļxķ_’L(f©źng)ļU═¼śė╩Ū▓╗─▄Įė╩▄Ą─ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį