ą┬▓Ķ’ŗ└Ž┤¾└ŽČ■Č╝ŠĒ▓╗äė(d©░ng)┴╦

üĒ(l©ói)į┤/žö(c©ói)Įø(j©®ng)¤o(w©▓)╝╔

ū½╬─/╔Į║╦╠ę

2025─Ļäéäéķ_(k©Īi)ŠųŻ¼ą┬▓Ķ’ŗ┘ÉĄ└Š═äė(d©░ng)ū„▓╗öÓĪŻ└^╚ź─Ļ═¼╚šį┌Ė█Į╗╦∙▀f▒Ē║¾Ż¼├█č®▒∙│ŪĪó╣┼▄°ā╔┤¾▓Ķ’ŗŲĘ┼Ųį┌Į³Ų┌į┘Č╚Ė³ą┬šą╣╔Ģ°(sh©▒)Ż¼┤“Ēæ┴╦ą┬▓Ķ’ŗ╔Ž╩ąĄ─śī┬ĢĪŻ

░┤ķTĄĻęÄ(gu©®)─Żėŗ(j©¼)╦ŃŻ¼├█č®▒∙│Ū║═╣┼▄°Ęųäe╩ŪĄ┌ę╗║═Ą┌Č■Ż¼į┌šą╣╔Ģ°(sh©▒)ųąŻ¼├█č®▒∙│ŪĘQūį╝║×ķĪ░ųąć°(gu©«)╝░╚½Ū“ūŅ┤¾Ą─¼F(xi©żn)ųŲ’ŗŲĘŲ¾śI(y©©)Ī▒Ż¼╣┼▄°ätĘQūį╝║╩ŪĪ░ųąć°(gu©«)ūŅ┤¾Ą─┤¾▒Ŗ¼F(xi©żn)ųŲ▓Ķ’ŗĄĻŲĘ┼ŲĪ▒ĪŻ

ā╔╝ęą┬▓Ķ’ŗŲĘ┼ŲĄ─╣▓═¼³c(di©Żn)╩ŪŻ║ų„╣źŽ┬│┴╩ął÷(ch©Żng)Īóū▀┤¾▒ŖŲĮār(ji©ż)┬ĘŠĆĪó┐┐╝ė├╦╔╠┘ŹÕX║═ųžęĢ╣®æ¬(y©®ng)µ£Į©įO(sh©©)ĪŻ

▀@ą®Ė³ųžĄ─▓▀┬įę▓ūī├█č®▒∙│Ū║═╣┼▄°╗Ņ│╔┴╦ą┬▓Ķ’ŗ═¼ąą┴w─ĮĄ─śėūėĪ¬Ī¬į÷╩šį÷└¹ĪŻ

2024─ĻŪ░╚²╝ŠČ╚Ż¼├█č®╩š╚ļ▀_(d©ó)187ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)21.2%Ż╗╣┼▄°╩š╚ļ64.41ā|į¬Ż¼═¼▒╚į÷ķL(zh©Żng)15.6%Ż╗├█č®═¼Ų┌ā¶└¹35ā|Ż¼═¼▒╚į÷ķL(zh©Żng)42.3%Ż¼╣┼▄°═¼Ų┌Ų┌ā╚(n©©i)└¹ØÖ(r©┤n)ęč▀_(d©ó)11.98ā|į¬Ż¼│¼▀^(gu©░)┴╦2023─ĻĄ─╚½─Ļ└¹ØÖ(r©┤n)ĪŻ

Ą½╝ż┴ęĄ─ą┬▓Ķ’ŗ╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)Ž┬Ż¼└Ž┤¾└ŽČ■ę▓ęčŠĒ▓╗äė(d©░ng)┴╦Ż¼ĘŁķåā╔╝ęŲĘ┼ŲĄ─šą╣╔Ģ°(sh©▒)║¾Ż¼╬ęéā░l(f©Ī)¼F(xi©żn)┴╦ą┬▓Ķ’ŗ╩ął÷(ch©Żng)Ą─╚²éĆ(g©©)Üł┐ßšµŽÓĪŻ

01

Ž┬│┴╩ął÷(ch©Żng)Ą─ÕX▓╗║├┘Ź┴╦

├█č®║═╣┼▄°Č╝╩ŪŽ┬│┴╩ął÷(ch©Żng)Ą─═§š▀ĪŻ

Įžų┴2024─ĻŪ░╚²╝ŠČ╚Ż¼į┌ųąć°(gu©«)ā╚(n©©i)ĄžŻ¼├█č®▒∙│Ū│¼4╚f(w©żn)╝ęķTĄĻųąŻ¼57.2%Ą─ķTĄĻČ╝į┌╚²ŠĆ╝░ęįŽ┬│Ū╩ąŻ¼Č°╣┼▄°╚²ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻöĄ(sh©┤)š╝▒╚▀_(d©ó)51%ĪŻ

┐╔ęįšf(shu©Ł)Ż¼Ž┬│┴╩ął÷(ch©Żng)╩Ū├█č®║═╣┼▄°į÷ķL(zh©Żng)Ą─ų„ę¬?ji©Żng)ė┴”Ī?/p>

Ą½ļSų°ą┬▓Ķ’ŗŲĘ┼Ų╝»¾w╝ė╦┘Ž┬│┴Ż¼▀^(gu©░)╚źę╗─ĻüĒ(l©ói)Ż¼Ž┬│┴╩ął÷(ch©Żng)Ą─ÕXę▓├„’@▓╗║├┘Ź┴╦ĪŻ

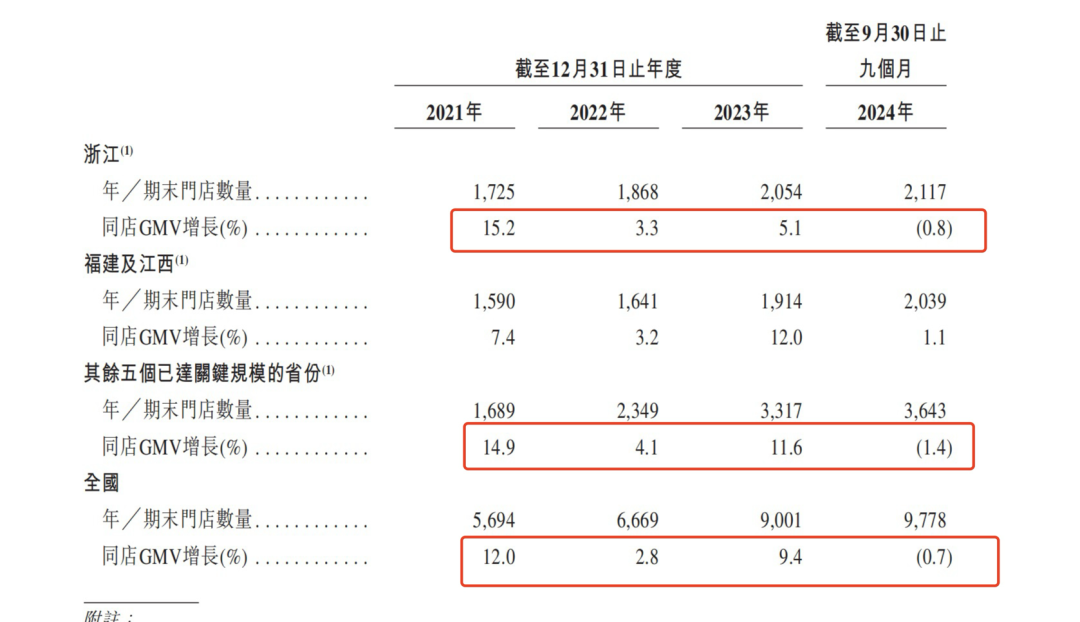

╩ūŽ╚Ż¼╩ŪĘ┼ŠÅĄ─Ž┬│┴╣Ø(ji©”)ūÓĪŻį┌╚²ŠĆ╝░ęįŽ┬│Ū╩ąŻ¼2022─Ļų┴2023─ĻŻ¼╣┼▄°į┌╚²ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻöĄ(sh©┤)×ķ1581╝ę║═2349╝ęŻ¼Č╠Č╠ę╗─ĻĢr(sh©¬)ķgą┬į÷ķTĄĻöĄ(sh©┤)768╝ęŻ¼Ą½╚ź─ĻŪ░╚²╝ŠČ╚╣┼▄°į┌įōĄžģ^(q©▒)Ą─ą┬į÷ķTĄĻöĄ(sh©┤)āH×ķ257╝ęĪŻ

łDį┤Ż║╣┼▄°šą╣╔Ģ°(sh©▒)

łDį┤Ż║╣┼▄°šą╣╔Ģ°(sh©▒)

Ųõ┤╬Ż¼å╬ĄĻ?du©¼)I╩š─▄┴”Ą─Ž┬ĮĄĪŻ

2023─ĻŻ¼├█č®▒∙│ŪĄ─ŲĮŠ∙å╬ĄĻĮKČ╦┴Ń╩█Ņ~×ķ144╚f(w©żn)į¬Ż¼Ą½į┌2024─ĻŪ░9éĆ(g©©)į┬Ż¼įōöĄ(sh©┤)ūųŽ┬ĮĄĄĮ┴╦108╚f(w©żn)į¬Ż¼├┐å╬ŲĮŠ∙ĮKČ╦┴Ń╩█Ņ~ę▓Å─11.8į¬Ž┬ĮĄĄĮ11.4į¬ĪŻ

╣┼▄°ę▓╩Ūę╗śėĪŻō■(j©┤)šą╣╔Ģ°(sh©▒)Ż¼2021─Ļų┴2023─ĻŻ¼╣┼▄°å╬ĄĻ╚šŠ∙GMVŠ∙▒Ż│ų╔Ž╔²Ż¼Ą½2024─ĻŪ░╚²╝ŠČ╚╩ū┤╬│÷¼F(xi©żn)Ž┬ĮĄŻ¼Å─2023─ĻĄ─6800į¬ĮĄų┴6500į¬Ż¼å╬ĄĻ╚šŠ∙╩█│÷▒ŁöĄ(sh©┤)ę▓│÷¼F(xi©żn)╩ū┤╬Ž┬ĮĄĪŻ

į┌Ž┬│┴╩ął÷(ch©Żng)Ę┼ŠÅ║═ĮĄ╦┘Ż¼▒│║¾Ą─įŁę“ų„ę¬ėąČ■Ż║

ę╗╩Ū║Ļė^üĒ(l©ói)┐┤Ż¼▀^(gu©░)╚źę╗─ĻŻ¼Äū║§├┐ę╗éĆ(g©©)▓Ķ’ŗŲĘ┼ŲČ╝į┌ĘeśOį┌Ž┬│┴╩ął÷(ch©Żng)öU(ku©░)ÅłŻ¼╣┼▄°║═├█č®Č╝▓╗┐╔▒▄├ŌĄž╩▄ĄĮė░ĒæĪŻ

Č■╩Ūį┌öU(ku©░)ÅłĄ─▀^(gu©░)│╠ųąŻ¼ā╔éĆ(g©©)ŲĘ┼Ųā╚(n©©i)▓┐Č╝▓╗┐╔▒▄├ŌĄž│÷¼F(xi©żn)Ī░ū¾ėę╗ź▓½Ī▒Ą─¼F(xi©żn)Ž¾ĪŻ

╣┼▄°╦∙├µ┼RĄ─╩Ū┤µ┴┐║═į÷┴┐Ą─╗ź▓½ĪŻ┼c├█č®▒∙│ŪĄ─╚½ć°(gu©«)öU(ku©░)Åł▓╗═¼Ż¼╣┼▄°ėąę╗╠ūĘĆ(w©¦n)ĮĪĄ─öU(ku©░)Åł▓▀┬įŻ¼å╬ę╗╩ĪĘ▌ķTĄĻöĄ(sh©┤)┴┐╚ń╣¹│¼500╝ęŻ¼▀_(d©ó)ĄĮĪ░ĻP(gu©Īn)µIęÄ(gu©®)─ŻĪ▒Ģr(sh©¬)Ż¼╦¹éā▓┼┐╝æ]Ž┬ę╗▌åĄ─öU(ku©░)ÅłĪŻ

░┤ššĢr(sh©¬)ķgĒśą“Ż¼Å─šŃĮŁŲ╝ęŻ¼╣┼▄°─┐Ū░į┌šŃĮŁĪóĖŻĮ©ĪóĮŁ╬„ĪóÅV¢|Īó║■▒▒ĪóĮŁ╠KĪó║■─Ž║═░▓╗š▀_(d©ó)ĄĮ┴╦Ī░ĻP(gu©Īn)µIęÄ(gu©®)─ŻĪ▒Ż¼▀@ą®╝╚╩Ū╣┼▄°Ą─ā×(y©Łu)ä▌(sh©¼)╩ął÷(ch©Żng)Ż¼ę▓╩Ū┤µ┴┐╩ął÷(ch©Żng)ĪŻ

Ą½ļSų°ķTĄĻįĮķ_(k©Īi)įĮČÓĪóķTĄĻ├▄Č╚Ą─į÷╝ėŻ¼▀@ą®┤µ┴┐╩ął÷(ch©Żng)│÷¼F(xi©żn)┴╦ŽÓ╗źąQ╩│Ą─¼F(xi©żn)Ž¾ĪŻ

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°Ą─┤¾▒ŠĀI(y©¬ng)šŃĮŁ═¼ĄĻGMV╩ū┤╬│÷¼F(xi©żn)Ž┬ĮĄŪķørŻ¼Ą°Ę∙×ķ0.8%Ż¼Č°Ųõ╦¹ęč▀_(d©ó)ĻP(gu©Īn)µIęÄ(gu©®)─ŻĄ─╬Õ╩ĪGMVį÷╦┘ę▓═¼▒╚Ž┬ĮĄ1.4%ĪŻ

łDį┤Ż║╣┼▄°šą╣╔Ģ°(sh©▒)

▀@ęŌ╬Čų°Ż¼╣┼▄°Ą─öU(ku©░)Åłš²╠ÄŖA┐pųąŻ║ę╗▀ģę¬╩ž└Žæ(zh©żn)ł÷(ch©Żng)Ż¼ę╗▀ģėųę¬▀M(j©¼n)╣źą┬╩ął÷(ch©Żng)ĪŻ

Č°į┌├█č®▒∙│Ū╦∙├µ┼RĄ─╩Ū┼cūėŲĘ┼Ųąę▀\(y©┤n)┐¦ķgĄ─╗ź▓½ĪŻ

į┌šą╣╔Ģ°(sh©▒)ųąŻ¼├█č®ī”(du©¼)ūį╝║Ą─ūėŲĘ┼ŲĪ¬Ī¬ąę▀\(y©┤n)┐¦▓ó╬┤ėą▀^(gu©░)ČÓŲ¬Ę∙Ą─ėæšōŻ¼╦³╠ߥĮ─┐Ū░95%Ą─╩š╚ļ║═├½└¹Š∙üĒ(l©ói)ūįų„ŲĘ┼ŲĪ░├█č®▒∙│ŪĪ▒ĪŻ

Ą½ąę▀\(y©┤n)┐¦▓╗┐╔▒▄├Ō▒╗┐┤ū„╩ŪĪ░┴Ēę╗éĆ(g©©)├█č®▒∙│ŪĪ▒Ż¼Č■š▀╣®æ¬(y©®ng)µ£ŽÓ═¼Ż¼Ūęį┌░l(f©Ī)š╣▀^(gu©░)│╠ųąĄ─╝ė├╦öU(ku©░)Åł▓▀┬įę▓ėąŽÓ╦ŲąįŻ¼ō■(j©┤)ĪČ═Ē³c(di©Żn)LatePostĪĘł¾(b©żo)Ą└Ż¼├█č®▒∙│Ūų▒Įėūīąę▀\(y©┤n)┐¦┘Nų°ūį╝║ķ_(k©Īi)ĄĻĪŻ│²┤╦ęį═ŌŻ¼Ī░ąę▀\(y©┤n)└ŽKĪ▒Ą─┐©═©ą╬Ž¾ę▓│÷ūįĪ░č®═§Ī▒IPĄ─═¼ę╗╝ęĀI(y©¬ng)õN╣½╦Š╚A┼c╚AĪŻ

Š═▀B«a(ch©Żn)ŲĘīėŻ¼ļSų°┐¦Ę╚║═▓Ķ’ŗ╝ė╦┘╚┌║ŽŻ¼ā╔╝ęŲĘ┼Ųę▓│÷¼F(xi©żn)ŅÉ╦ŲĄ─«a(ch©Żn)ŲĘŻ¼└²╚ńę¼ę¼─├ĶFĪó▄į└“─├ĶFĄ╚ĪŻ

ōQčįų«Ż¼ū„×ķĪ░Ą┌Č■Ū·ŠĆĪ▒Ą─ąę▀\(y©┤n)┐¦├µ┼Rū¾ėę?ji©żn)Aō¶Ī¬Ī¬ę╗├µ╩Ūį┌╚ąęĪóÄņ(k©┤)ĄŽĄ╚└Ž═µ╝ęŻ¼┴Ēę╗├µät╩Ūūį╝║╚╦Ż¼ā╔┤¾ŲĘ┼Ųė╔ė┌ø](m©”i)ėąą╬│╔▓Ņ«É╗»║═ģf(xi©”)═¼ą¦æ¬(y©®ng)Ż¼Ę┤Č°Įo├█č®Ä¦üĒ(l©ói)┴╦ą┬Ą─╠¶æ(zh©żn)ĪŻ

02

╝ė├╦╔╠Ī░±R╠½ą¦æ¬(y©®ng)Ī▒═╣’@

║═Ųõ╦¹▓Ķ’ŗŲĘ┼Ų▓╗═¼Ż¼├█č®║═╣┼▄°99%Ą─ķTĄĻČ╝╩Ū╝ė├╦Ż¼ų„ę¬╩Ū┐┐Ž“╝ė├╦╔╠┘uįŁ┴Ž║═įO(sh©©)éõ┘ŹÕXĪŻ

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼╣┼▄°2024─Ļ╚²╝ŠČ╚Ž“╝ė├╦╔╠õN╩█╔╠ŲĘ║═įO(sh©©)éõĄ─┐é╩š╚ļ▀_(d©ó)ĄĮ51.53ā|į¬Ż¼š╝▒╚80%Ż¼═¼Ų┌├█č®┤╦▓┐Ęų╩š╚ļ×ķ182.16ā|į¬Ż¼š╝▒╚▀_(d©ó)ĄĮ┴╦97.6%ĪŻ

▀@ĘN┼c╝ė├╦╔╠ÅŖ(qi©óng)ĮēČ©Ą─öU(ku©░)Åł─Ż╩ĮŻ¼ę▓ęŌ╬Čų°Ż¼╣┼▄°║═├█č®│╔ę▓╝ė├╦╔╠Ż¼öĪę▓╝ė├╦╔╠ĪŻ

▒M╣▄ļSų°ķTĄĻöĄ(sh©┤)┴┐Ą─į÷╝ėŻ¼ā╔╝ęŲĘ┼Ų▀Ć╬³ę²ų°į┤į┤▓╗öÓĄ─╝ė├╦╔╠Ż¼Ą½šą╣╔Ģ°(sh©▒)└’▓žų°Ą─┴Ēę╗ųžšµŽÓ╩ŪŻ║ļSų°╝ė├╦╔╠Ī░±R╠½ą¦æ¬(y©®ng)Ī▒═╣’@Ż¼ą┬▀M(j©¼n)╚ļĄ─╝ė├╦╔╠┐╔─▄┘Ź▓╗ĄĮ┤¾ÕX┴╦ĪŻ

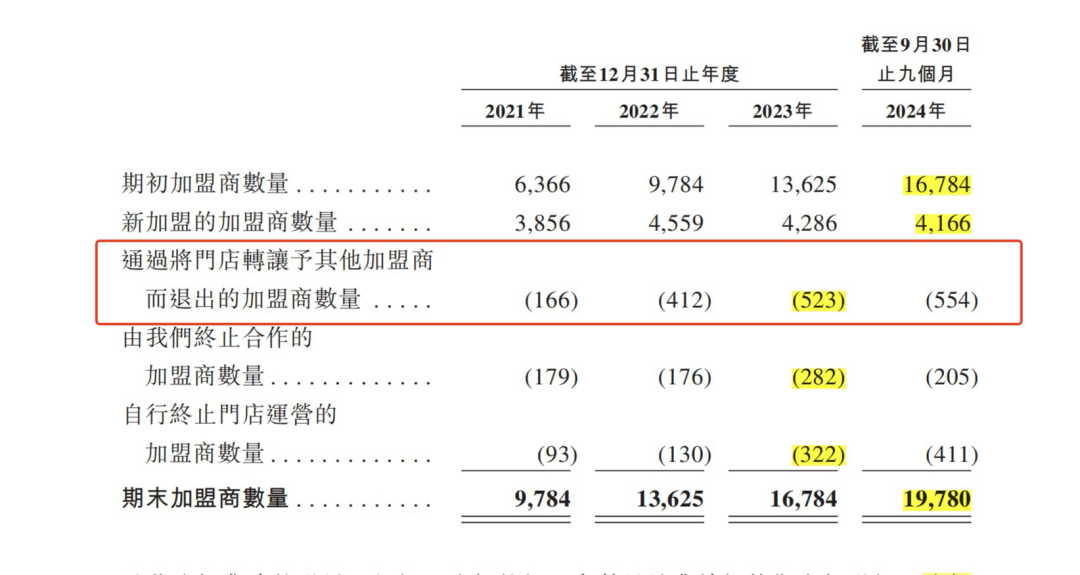

Å─╝ė├╦╔╠┴„╩¦┬╩üĒ(l©ói)┐┤Ż¼2024─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°ą┬╝ė├╦871╚╦Īó═╦│÷643╚╦Ż¼┐é╝ė├╦╔╠4842╚╦Ż¼╝ė├╦╔╠┴„╩¦┬╩Å─2021─ĻĄ─6.2%╠ß╔²ų┴11.7%ĪŻ

├█č®▒∙│Ū═¼Ų┌▒╗ŲõĮKų╣║Žū„Ą─╝ė├╦╔╠öĄ(sh©┤)║═ūįąąĮKų╣ķTĄĻĮø(j©®ng)ĀI(y©¬ng)Ą─╝ė├╦╔╠öĄ(sh©┤)┴┐ę▓į┌├„’@į÷╝ėŻ¼╣┼▄°į┌šą╣╔Ģ°(sh©▒)ųąų„äė(d©░ng)╠ߥĮŻ¼ą┬╝ė╚ļĄ─╝ė├╦╔╠┴„╩¦┬╩═©│Ż▌^Ė▀ĪŻ

▀@▒│║¾Ż¼ą┬└Ž╝ė├╦╔╠Ą─±R╠½ą¦æ¬(y©®ng)ę▓ų▓Į═╣’@ĪŻ

╣┼▄°į┌šą╣╔Ģ°(sh©▒)ųą╠ߥĮŻ¼Įžų┴Į±─Ļ9į┬30╚šŻ¼į┌ķ_(k©Īi)įO(sh©©)╣┼▄°│¼ā╔─ĻĄ─╝ė├╦╔╠ųąŻ¼ŲĮŠ∙├┐éĆ(g©©)╝ė├╦╔╠Įø(j©®ng)ĀI(y©¬ng)2.9╝ęķTĄĻŻ¼71%Ą─╝ė├╦╔╠Įø(j©®ng)ĀI(y©¬ng)ā╔╝ę╗“ęį╔ŽķTĄĻĪŻ

├█č®ę▓┼¹┬Č┴╦ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ż¼═¼Ų┌Įø(j©®ng)ĀI(y©¬ng)ČÓ╝ęķTĄĻĄ─╝ė├╦╔╠öĄ(sh©┤)┴┐ęč▀_(d©ó)ĄĮ8292╝ęŻ¼╩Ū2021─ĻĄ─ā╔▒ČŻ¼═¼Ģr(sh©¬)į┌═╦│÷Ą─╝ė├╦╔╠╚║¾wųąŻ¼═©▀^(gu©░)īóķTĄĻ▐D(zhu©Żn)ūīŲõ╦¹╝ė├╦╔╠Ą─╚╦öĄ(sh©┤)ę▓į┌ų─Ļį÷╝ėĪŻ

łDį┤Ż║├█č®▒∙│Ūšą╣╔Ģ°(sh©▒)

▀@ę▓ėĪūC┴╦▀^(gu©░)╚źę╗─Ļą┬▓Ķ’ŗąąśI(y©©)Ą─┌ģä▌(sh©¼)Ż¼ę╗╬╗░į═§▓Ķ╝¦╝ė├╦╔╠į°Ž“├Į¾w═Ė┬ČŻ║Ī░┤╦Ū░Ņ^▓┐ŲĘ┼ŲōīŅ^▓┐╝ė├╦╔╠Ż¼╚ź─Ļč³▓┐ŲĘ┼Ųōī╬▓▓┐╝ė├╦╔╠Īóč³▓┐╝ė├╦╔╠Ī▒ĪŻ

╝ė├╦╔╠Ī░±R╠½ą¦æ¬(y©®ng)Ī▒╩Ūę╗░čļp╚ąä”Ī¬Ī¬ā×(y©Łu)ä▌(sh©¼)╩Ūī”(du©¼)ŲĘ┼ŲČ°čįŻ¼Ė³╚▌ęū║═╝ė├╦╔╠ą╬│╔┘ŹÕXĄ─└¹ęµ╣▓═¼¾wŻ¼öU(ku©░)Åłę▓Ė³ĘĆ(w©¦n)ĮĪŻ╗Ą½┴ėä▌(sh©¼)╩ŪŻ¼ķL(zh©Żng)Ų┌üĒ(l©ói)┐┤Ż¼ę▓Ģ■(hu©¼)╝ėäĪ╝ė├╦╔╠ā╚(n©©i)▓┐Ą─┘Yį┤Ęų╗»Ż¼┐╝“×(y©żn)┐é▓┐ī”(du©¼)╝ė├╦╔╠╣▄└ĒĄ──▄┴”ĪŻ

03

▓╗╚▒ÕXģsę¬×ķęį║¾╚÷ÕXū÷£╩(zh©│n)éõ

╣┼▄°║═├█č®Č╝ėąĘĆ(w©¦n)Č©Ą─¼F(xi©żn)Į┴„Ż¼▓ó▓╗╚▒ÕXĪŻ

šą╣╔Ģ°(sh©▒)’@╩ŠŻ¼2021─Ļų┴2024Ū░╚²╝ŠČ╚Ż¼├█č®▒∙│ŪĮø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)¼F(xi©żn)Į┴„┴┐?j©®)¶┴„╚ļĘųäe×ķ17ā|į¬Īó24ā|į¬Īó38ā|į¬║═51ā|į¬Ż¼╣┼▄°═¼Ų┌öĄ(sh©┤)ō■(j©┤)ę▓×ķ2.67ā|Īó10.11ā|į¬Īó15.73ā|║═11.29ā|į¬ĪŻ

│õ┼µĄ─¼F(xi©żn)Į┴„Ž┬Ż¼ę└┼f▀Ćį┌ŠĒ╔Ž╩ąŻ¼▀@▒│║¾═Ė┬Č│÷Ą─╩Ū├█č®║═╣┼▄°ī”(du©¼)║¾└m(x©┤)į÷ķL(zh©Żng)Ą─Į╣æ]ĪŻį┌Ė³╝ż┴ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ž┬Ż¼ā╔╝ę╣½╦Šį┌šą╣╔Ģ°(sh©▒)└’Č╝īæ(xi©¦)╔Ž┴╦ŪÕ╬·Ą─Ī░╚÷ÕXėŗ(j©¼)äØĪ▒Ż¼×ķ┴╦¼F(xi©żn)ėą┤µ┴┐Įø(j©®ng)ĀI(y©¬ng)║═║¾└m(x©┤)öU(ku©░)Åłā”(ch©│)éõĖ³ČÓĄ─ÅŚ╦ÄĪŻ

Š▀¾wüĒ(l©ói)šf(shu©Ł)Ż¼Ī░╚÷ÕXĪ▒ėąęįŽ┬╚²┤¾ų„ę¬ĘĮŽ“Ż║

ę╗╩Ū╝ėÅŖ(qi©óng)╣®æ¬(y©®ng)µ£║═╬’┴„Į©įO(sh©©)ĪŻ├█č®▒∙│Ū─┐Ū░Š┼│╔įŁ▓─┴ŽüĒ(l©ói)ūįūį«a(ch©Żn)╗∙ĄžŻ¼╦³į┌║ė─ŽĪó║Ż─ŽĪóÅV╬„ĪóųžæcĪó░▓╗šōĒėą╬Õ┤¾╔·«a(ch©Żn)╗∙ĄžŻ¼─ĻŠC║Ž«a(ch©Żn)─▄╝s×ķ156╚f(w©żn)ćŹĪŻĮ±─Ļ12į┬Ż¼├█č®▒∙│Ūą¹▓╝║═Š²śĘ(l©©)īÜ▀_(d©ó)│╔æ(zh©żn)┬į║Žū„ĻP(gu©Īn)ŽĄŻ¼į┌║ė─Žą┬Ól(xi©Īng)ąl(w©©i)▌x╩ą║Ž┘YĮ©įO(sh©©)Ī░č®═§─┴ł÷(ch©Żng)Ī▒ĪŻ

×ķ▀M(j©¼n)ę╗▓Į╠ßĖ▀ūį«a(ch©Żn)▒╚└²Ż¼├█č®▒∙│Ūį┌šą╣╔Ģ°(sh©▒)ųą╠ߥĮŻ¼Ģ■(hu©¼)└^└m(x©┤)╠ß╔²į┌ųąć°(gu©«)Ųõ╦¹╔·«a(ch©Żn)╗∙ĄžĄ─«a(ch©Żn)─▄Ż¼═¼Ģr(sh©¬)×ķ┴╦│÷║ŻŻ¼ėŗ(j©¼)äØį┌¢|─ŽüåĮ©┴óę╗éĆ(g©©)ČÓ╣”─▄╣®æ¬(y©®ng)µ£ųąą─ĪŻ

Įžų┴2024─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°Įø(j©®ng)ĀI(y©¬ng)╚²╝ę╝ė╣ż╣żÅSüĒ(l©ói)╠Ä└ĒįŁ┴ŽŻ¼šą╣╔Ģ°(sh©▒)ųą╠ߥĮŻ¼╔Ž╩ą─╝┘Y┘YĮīóė├ū„═Č┘Yé}(c©Īng)Äņ(k©┤)║═╝ė╣ż╣żÅSĪŻ

Č°ą┬▓Ķ’ŗŲĘ┼Ų└^└m(x©┤)ŠĒ╣®æ¬(y©®ng)µ£ę▓Č╝╩Ū×ķ┴╦╠ß╔²ūį╔ĒęÄ(gu©®)─Żā×(y©Łu)ä▌(sh©¼)Ż¼ĮĄĄ═│╔▒ŠŻ¼į┌ų¦ō╬║¾└m(x©┤)ķTĄĻöU(ku©░)ÅłĄ─═¼Ģr(sh©¬)Ż¼▒Ż│ųę╗Č©Ą─└¹ØÖ(r©┤n)┬╩╦«ŲĮĪŻ

Č■╩ŪöĄ(sh©┤)ūų╗»Į©įO(sh©©)ĪŻļSų°ķTĄĻŠW(w©Żng)Įj(lu©░)║═åT╣żęÄ(gu©®)─ŻĄ─öU(ku©░)ÅłŻ¼ą┬▓Ķ’ŗŲĘ┼ŲĄ─öĄ(sh©┤)ūų╗»Į©įO(sh©©)ę▓│╔×ķ┴╦▒žą▐šnĪŻ├█č®▒∙│Ūį┌šą╣╔Ģ°(sh©▒)ųą╠ߥĮŻ¼╬┤üĒ(l©ói)īó└^└m(x©┤)╝ėÅŖ(qi©óng)ęįöĄ(sh©┤)ūų╗»║═ųŪ─▄╗»┘x─▄Ė„éĆ(g©©)śI(y©©)äš(w©┤)Łh(hu©ón)╣Ø(ji©”)Ż¼╠ß╔²Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩║═Įø(j©®ng)ĀI(y©¬ng)┘|(zh©¼)┴┐Ż¼ō■(j©┤)ĪČ ═Ē³c(di©Żn)LatePostĪĘł¾(b©żo)Ą└Ż¼├█č®▒∙│Ūį┌Į³Ų┌ę▓┼c’wĢ°(sh©▒)▀_(d©ó)│╔║Žū„Ż¼╝ė┐ņĮM┐ŚĄ─öĄ(sh©┤)ūų╗»▐D(zhu©Żn)ą═ĪŻ

╚²╩Ūšą─╝Ė³ČÓĄ─īŻśI(y©©)╚╦åTĪŻ

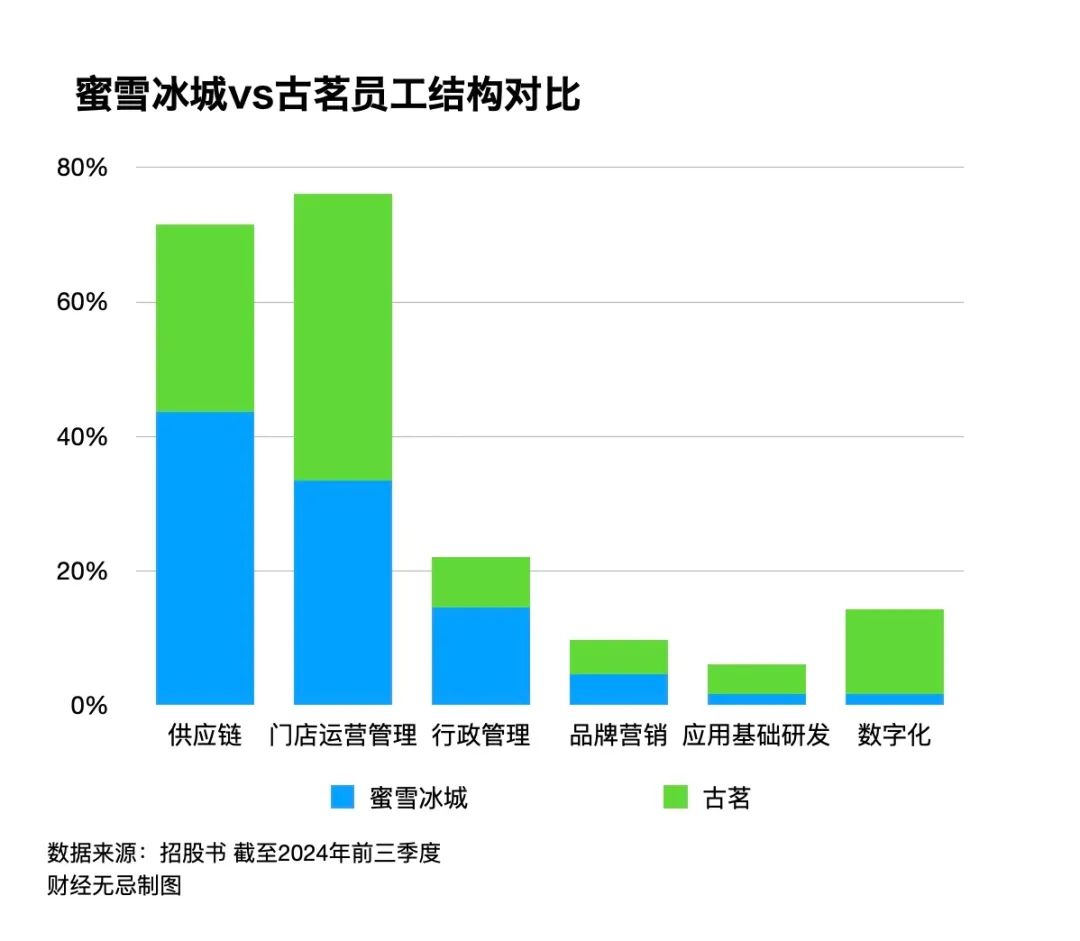

į┌├█č®║═╣┼▄°Ą─åT╣żĮY(ji©”)śŗ(g©░u)ųąŻ¼╬ęéāė^▓ņĄĮŻ¼š╝▒╚ūŅĖ▀Ą─åT╣ż┬Ü─▄×ķ╣®æ¬(y©®ng)µ£ĪóķTĄĻ▀\(y©┤n)ĀI(y©¬ng)║═╣▄└ĒŻ¼├█č®║═╣┼▄°įō▓┐ĘųåTŠ∙š╝▒╚Š∙│¼Ų▀│╔ĪŻ

╬┤üĒ(l©ói)ą┬▓Ķ’ŗķgĄ─Ėé(j©¼ng)ĀÄ(zh©źng)╝╚╩Ūę╗ł÷(ch©Żng)ŠC║Ž─▄┴”Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼ę▓╩Ū╚╦Ą─Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼▓╗ų╗╩Ū╣®æ¬(y©®ng)µ£║═ķTĄĻ▀\(y©┤n)ĀI(y©¬ng)Ż¼╣┼▄°║═├█č®Č╝į┌Ž“«a(ch©Żn)ŲĘčą░l(f©Ī)ĪóŲĘ┼ŲĀI(y©¬ng)õNĄ╚ĘĮ├µšą─╝Ė³ČÓĄ─╚╦▓┼ĪŻ

╣┼▄°į┌šą╣╔Ģ°(sh©▒)ųą╠ߥĮŻ¼╬┤üĒ(l©ói)╦──Ļėŗ(j©¼)äØšą─╝250├¹ŲĘ┼Ų═ŲÅV║═ĀI(y©¬ng)õN╚╦åTŻ¼80├¹Å─╩┬Ž¹┘M(f©©i)š▀蹊┐║═«a(ch©Żn)ŲĘķ_(k©Īi)░l(f©Ī)Ą─īŻśI(y©©)╚╦åT║═80├¹Å─╩┬╩│ŲĘ┐ŲīW(xu©”)蹊┐Ą─╚╦åTĪŻ

▀@╚²┤¾ĘĮŽ“ę▓Įę╩Š┴╦ą┬▓Ķ’ŗ2025─ĻĖé(j©¼ng)ĀÄ(zh©źng)Ą─ā╔éĆ(g©©)ĻP(gu©Īn)µIį~Ż║Ž“═ŌŪ¾ęÄ(gu©®)─ŻŻ¼Ž“ā╚(n©©i)ꬹ¦┬╩ĪŻ

šą╣╔ųą├█č®ČÓ┤╬╠ߥĮūį╝║Ą─įĖŠ░Ż¼Žļę¬ū÷ę╗╝ę╩▄╚╦ūŠ┤Ą─░┘─ĻŲĘ┼ŲŻ¼Č°╣┼▄°äō(chu©żng)╩╝╚╦ę▓į°šf(shu©Ł)Ī░ų┬┴”ė┌│╔×ķķL(zh©Żng)Ų┌┼Ń░ķŽ¹┘M(f©©i)š▀Ą─ŲĘ┼ŲĪ▒Ż¼╦¹éāĄ─ę░ą─¤o(w©▓)ę╔Ė³┤¾ĪŻ

Č°Ė³┤¾Ą─ę░ą─ę▓▒žĒÜŲź┼õĖ³ÅŖ(qi©óng)Ą──▄┴”Ż¼╣┼▄°║═├█认o(w©▓)ę╔ęč╩Ūā×(y©Łu)Ą╚╔·Ż¼Ą½į┌ą┬▓Ķ’ŗ▀@ę╗Ėé(j©¼ng)ĀÄ(zh©źng)Ė³Üł┐ߥ─æ(zh©żn)ł÷(ch©Żng)Ż¼╦³éāę▓ėĪūC┴╦Ż¼āHū÷ā×(y©Łu)Ą╚╔·▀Ć▀h(yu©Żn)▀h(yu©Żn)▓╗ē“ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)