▒Ń└¹ĄĻąąśIš{Ė─Ą─ÄūéĆĻPµIäėū„

│÷ŲĘ/ą┬ĮøõN

ū„š▀/Åłš±ėŅ

ųąć°▒Ń└¹ĄĻąąśIį┌2024─Ļ░l╔·┴╦Äū╝■Ī░ąĪ╩┬Ī▒Ż║

1. ╚²ų╗╦╔╩¾═¼├└ę╦╝čæ┬į║Žū„Ż¼š{Ė─┴Ń╩│ŲĘŅÉģ^Ż╗

2. ą┬╝čę╦ų„═ŲśOŠ▀ąįār▒╚Ą─ūįėąŲĘ┼ŲŻ¼╚ń4.9į¬/Į’§r┼Ż─╠Ż¼3.9į¬/Į’§rŲĪĄ╚Ż╗

3. ╚½╝ę└^╠ß│÷Ī░ę╗╚š╬Õ▓═Ī▒Ė┼─Ņ║¾Ż¼└^└m═ŲäėĪ░▒Ń└¹▓═’ŗ╗»Ī▒æ┬įŻ╗

4. Nowwa┐¦Ę╚═¼ęŖĖŻ▒Ń└¹ĄĻ▀_│╔æ┬į║Žū„Ż¼ķ_š╣┬ōĀIķTĄĻŻ╗

ĪŁ

ą┬╝čę╦│ų└m═Ų│÷ūįėą╔╠ŲĘŻ╗├└ę╦╝čx╚²ų╗╦╔╩¾║Žū„Ż¼š{Ė─┴Ń╩│īŻģ^Ż╗╚½╝ęöU┤¾§r╩│░ÕēKĘ■䚯╗NowwaxęŖĖŻ║Žū„Ż¼ķ_š╣┬ōĀIķTĄĻ

╩┬▓╗┤¾Ż¼Ą½─▄┐┤ĄĮąąśIį┌░l╔·Ė─ūāĪŻ

ø]ėą¤oŠē¤o╣╩Ą─Ė─ūāŻ¼▒│║¾═Ė┬Č│÷üĒĄ─Ż¼▀Ć╩Ū«öŽ┬╗ņæĄ─┴Ń╩█ŁhŠ│Ż¼▒Ń└¹ĄĻąąśI╦∙├µ┼RĄ─ĖéĀÄē║┴”ĪŻ

▀@ę╗³cŻ¼į┌ųąć°▀BµiĮøĀIģfĢ■(CCFA)╣½▓╝Ą─ĪČ2024─Ļ▒Ń└¹ĄĻśIæB░lš╣ŪķørĖ┼ė[ĪĘųą▓╗ļy┐┤ĄĮĪŻ

CCFAī”2024─Ļ▒Ń└¹ĄĻąąśI░lš╣æBä▌Ą─š¹¾wČ©š{

╣Pš▀į┌ĪČ2024Ż¼╗ņŃńĄ─ŠĆŽ┬┴Ń╩█ĪĘųą╠ß▀^Ż¼š█┐█┴Ń╩█║═╝┤Ģr┴Ń╩█īóĢ■╩Ū2025─Ļ┴Ń╩█ąąśI░lš╣Ą─ā╔┤¾ų„ą²┬╔Ż¼ä▌Ņ^čĖ├═ĪŻ¤oę╔Ż¼▀@ā╔┤¾ų„ą²┬╔ī”▒Ń└¹ĄĻ╔·ęŌČ╝╩ŪśO×ķ▓╗└¹ĪŻ

░ū╠ņŻ¼š█┐█┴Ń╩│/š█┐█│¼╩ąų„┤“śOų┬ąįār▒╚Ż¼Ęų┴„▒Ń└¹ĄĻŅA░³čbžø▒PĄ─╔·ęŌŻ╗═Ē╔ŽŻ¼╝┤Ģr┴Ń╩█ŲĮ┼_ų„┤“ūŃ▓╗│÷æ¶Īó30ĘųńŖ╦═žø╔ŽķTŻ¼Ęų┴„▒Ń└¹ĄĻų„ę¬ė»└¹ĢrķgČ╬Ą─╔·ęŌĪŻ

▀@ĘNŪķørŻ¼ļSų°2025─Ļš█┐█┴Ń╩█║═╝┤Ģr┴Ń╩█Ą─╔Ņ╗»░lš╣Ż¼ų╗Ģ■Ė³╝ėć└Š■ĪŻ

ę“┤╦Ż¼▒Ń└¹ĄĻĄ─š{Ė─Ż¼ä▌į┌▒žąąŻĪ

═©▀^š{čą╩ął÷Ą─ūŅą┬äėŽ“Ż¼╬ęéā┐éĮY┴╦«öŽ┬▒Ń└¹ĄĻąąśIš{Ė─Ą─ÄūéĆĻPµIäėū„Ż║

1Īóķ_░lūįėą╔╠ŲĘŻ©«aŲĘ▓Ņ«É╗»Ż®Ż╗

2Īó═žīƧr╩│Ż©Ž¹┘Mł÷Š░▓Ņ«É╗»Ż®Ż╗

3ĪóųžęĢ┐¦Ę╚Ż©ķ_åó┬ōĀIą┬╦╝┬ĘŻ®ĪŻ

šfšf▀@ÄūéĆš{Ė─Ą─ā╚į┌▀ē▌ŗĪŻ

01

ķ_░lūįėą╔╠ŲĘĪ¬Ī¬«aŲĘ▓Ņ«É╗»

Į³─ĻüĒŻ¼▒Ń└¹ĄĻ═Ųąąūįėą╔╠ŲĘĄ─┬Ģ┴┐├„’@į┌ūā┤¾ĪŻ

¤ošō╩Ū╚šŽĄ▒Ń└¹ĄĻ╚½╝ęĄ─Ī░čĮ├ūīóĪ▒Ż¼▀Ć╩Ū▒Š═┴▒Ń└¹ĄĻųT╚ńą┬╝čę╦Ą─Ī░╝čę╦XXĪ▒Ż¼╩«ūŃĄ─Ī░Š├┼┴Ī▒ĪóĪ░╩«ūŃĪ▒ĪóĪ░▒Š┤Õ╔·╗ŅĪ▒Ą╚ĪŻ

ķ_░lūįėą╔╠ŲĘŻ¼╩Ū▒Ń└¹ĄĻ╠Äė┌śOų┬ārĖ±ĖéĀÄĄ─ŁhŠ│Ž┬Ż¼Ģ■▓╔╚ĪĄ─▒ž╚╗ĮøĀI┤ļ╩®ĪŻ

▀^═∙Ż¼▒Ń└¹ĄĻę╗ų▒┤µį┌Ī░╝┤Ģr┘Å┘IĪ▒╝░Ī░ę╣ķg┐╔┘IĪ▒Ą─▒Ń└¹ąįŻ¼╣╠ŽÓ▒╚ė┌ļŖ╔╠─╦ų┴Ųõ╦¹Ū■Ą└ārĖ±Ż¼┤µį┌▒Ń└¹ąįęńārĪŻ

▒Ń└¹ĄĻĄ─¢|╬„┘uĄ├╔į┘FŻ¼▓óø]ėąī”Ųõ╔·ęŌ«a╔·▀^ČÓė░ĒæŻ¼Ūęį┌┤¾▒ŖšJų¬ųą▀@╩ŪŽÓī”║Ž└ĒĄ─▒Ē¼FĪŻ

Ą½š█┐█┴Ń╩█į┌ĖĮĮ³ķ_śIŻ¼Š═╩╣Ą├▒Ń└¹ĄĻįŁ▒ŠĄ─Ī░╝┤Ģr┘Å┘IĪ▒ā×ä▌╩Ä╚╗¤o┤µĪŻŪęš█┐█┴Ń╩█Š▀éõārĖ±ā×ä▌Ż¼▀@ī”▒Ń└¹ĄĻĄ─═©žøžø▒PüĒšfŻ¼╩ŪĮĄŠS┤“ō¶ĪŻ

ę“┤╦Ż¼×ķ┴╦į┌╚ń┤╦É║┴ėŪęų▒ĮėĄ─ĖéĀÄųąŠS│ųõN╩█Ż¼▒Ń└¹ĄĻ▒ž╚╗Ģ■ŽļĄĮŻ║1. ║═ĖéĀÄī”╩ųÕe╬╗Ż¼▒▄├Ō═¼┘|╗»Ż╗2. ė├Ė³Š▀│╔▒Šā×ä▌Ą─«aŲĘ╝ėÅŖūį╔ĒĖéĀÄĪŻ

ūįėą╔╠ŲĘ╩ŪØMūŃ▀@ā╔³cę¬Ū¾Ą─ūŅā×ĮŌĪŻ═©▀^ęÄĖ±Īó═Ō░³čbĄ╚ĘĮ╩Į║═╩ął÷═©žø└Łķ_’@ų°▓ŅŠÓŻ¼═¼Ģr┐╔ęį╣Ø╩Īę╗▓┐ĘųųŲįņ└¹ØÖüĒĮĄĄ═«aŲĘārĖ±ĪŻ

▀@╩Ū«öŽ┬▒Ń└¹ĄĻŲš▒ķķ_╩╝ųžęĢūįėą╔╠ŲĘķ_░lĄ─įŁę“Ż¼ę▓╩Ūųąć°┴Ń╩█░lš╣ĄĮę╗Č©│╠Č╚Ż¼▒Ń└¹ĄĻ▒žĒÜ«a╔·Ą³┤·Ą──▄┴”ĪŻ

šfĄĮūįėą╔╠ŲĘŻ¼╦∙ėą▒Ń└¹ĄĻĄ─īW┴Ģī”Ž¾Ż¼Č╝└@▓╗ķ_╚š▒Š7-ElevenĪŻ

7-ElevenĄ─ūįėąŲĘ┼ŲŽĄ┴ąŻ¼š¬ūį7-Eleven╣┘ŠW

į┌╚š▒Š▀@éĆ╚ń┤╦ā╚ŠĒĄ─╩ął÷Ż¼7-Elevenį┌ØMūŃŽ¹┘Mš▀ąĶŪ¾Īó╠ßĖ▀ė»└¹─▄┴”Īóį÷ÅŖŲĘ┼Ųųęš\Č╚Īóā×╗»╣®æ¬µ£╣▄└ĒĪó╠ß╔²ŲĘ┼Ųą╬Ž¾ęį╝░▀mæ¬╩ął÷ūā╗»Ą╚ę╗ŽĄ┴ąå¢Ņ}╔ŽŻ¼Č╝ėąĘŪ│Ż╔ŅČ╚Ą─╦╝┐╝║═└ĒĮŌĪŻ

š¹éĆ7-Elevenė╔ė┌Ž¹┘Mš▀┐═╚║║═ŲĘŅÉĪóŲĘ┘|▓Ņ«Éå¢Ņ}Ż¼ķ_░l┴╦7-PremiumĪó7-GoldĪó7-FreshĪó7-LifestyleĄ╚ę╗ŽĄ┴ąūįėą╔╠ŲĘŻ¼äōįņ┴╦Į╠┐ŲĢ°╝ēäeĄ─│╔╣”ĪŻ

Ą½╝┤╩╣╚ń┤╦Ż¼╚ńĮ±Ą─7-Elevenę└╚╗į┌╦╝┐╝╚ń║╬ā×╗»ūįėą╔╠ŲĘĪŻ

┐╔ęŖŻ¼ī”ė┌ųąć°▒Ń└¹ĄĻüĒšfŻ¼ķ_░lūįėą╔╠ŲĘŻ¼╩Ūę╗ł÷±R└Ł╦╔╩ĮĄ─ĖéĀÄŻ¼ė└¤oų╣Š│ĪŻ╩ął÷ė└▀hį┌ūā╗»Ż¼ø]ėąė└▀h═Ļ├└Ą─╔╠ŲĘŻ¼ąĶę¬▓╗═ŻĄžā×╗»ĪŻ

╚╬ųžČ°Ą└▀hŻ¼Ą½ėųļyČ°š²┤_ĪŻ

02

═žīƧr╩│Ī¬Ī¬Ž¹┘Mł÷Š░▓Ņ«É╗»

╚ń╣¹ķ_░lūįėą╔╠ŲĘ╩Ū▒Ń└¹ĄĻ├µ┼Rš█┐█┴Ń╩█ø_ō¶Ą─ėąą¦æ¬ī”┤ļ╩®Ż¼─Ū§r╩│░ÕēKät╩Ūæ¬ī”š█┐█┴Ń╩█║═╝┤Ģr┴Ń╩█Ą─ä┘žō╩ųĪŻ

▓╗═¼ė┌┴Ń╩█Ż¼§r╩│░ÕēK▒Š╔ĒĖ³Ž±╩Ū╣®æ¬µ£Ė▀Č╚ś╦£╩╗»Ą─▓═’ŗŻ¼╦³╔µ╝░¼Fł÷╝ė╣żŁh╣ØŻ¼ęįīŹ¼F«aŲĘ╝░Ģr┘Å┘IĪŻ

─│ĘN│╠Č╚Č°čįŻ¼▒Ń└¹ĄĻ§r╩│░ÕēKŻ¼šµš²Ą─ĖéĀÄī”╩ų╩ŪąĪ▓═’ŗĪŻ

š█┐█┴Ń╩█║═╝┤Ģr┴Ń╩█Ż¼ė╔ė┌ūį╔Ē╔╠śI─Ż╩ĮįŁę“Ż¼§r╩│śIäš║▄ļy▒╗ÅøčaĪŻ

Ž¹┘Mł÷Š░Ą─▓Ņ«É╗»Ż¼▒Ń└¹ĄĻį┌▀@ĘĮ├µ═Ļ╚½╩ŪĮĄŠS┤“ō¶ĪŻ«öŅA░³čb«aŲĘĄ─õN┴┐▒╗Ęų┴„║¾Ż¼Š═ąĶę¬ę└┐┐äeĄ─░ÕēK╠ß╔²õN┴┐Ż¼¤oę╔§r╩│╩Ū║▄║├Ą─░l┴”³cĪŻ

▀^═∙Ą─▒Ń└¹ĄĻ§r╩│Ż¼ų╗ėąĻP¢|ų¾Īó┐Š─cĪó░³ūėĄ╚ę╗ŽĄ┴ą║åå╬╝ė╣ż«aŲĘŻ¼ęį╝░ØMūŃ╗∙▒ŠąĶŪ¾Ą─▒Ń«öĪŻ«aŲĘžSĖ╗Č╚▓ó╬┤║▄║├Ą─▒╗═┌Š“ĪŻ

«ö╚╗Ż¼ę“×ķ╔µ╝░ĄĮ¼Fł÷╝ė╣żŻ¼ī”ĄĻåTĄ─╣▄└Ēę¬Ū¾║═ļyČ╚║▄Ė▀Ż¼ę“┤╦į┌ķTĄĻ▒Ē¼F▀Ć▀^Ą├╚źĄ─ŪķørŽ┬Ż¼▀@╩ŪéĆļyČ°ķLŲ┌Ą─╩┬Ż¼š{š¹╦┘Č╚▓ó▓╗Ģ■║▄┐ņĪŻ

Ą½«öŽ┬Ą─ĖéĀÄŁhŠ│ūŃē“É║┴ėŻ¼ū÷Ą├▓╗ē“║├Ą─ĄžĘĮĘ┤Č°╩Ū░l┴”ÖCĢ■ĪŻ

Å─ł÷Š░┐┤Ż¼│²┴╦ę╗╚š╚²▓══ŌŻ¼▀ĆėąŽ┬╬ń▓Ķ║═Ž³ę╣ł÷Š░Ż¼▀@ą®ł÷Š░ų╗ę¬ėąØMūŃąĶŪ¾Ą─«aŲĘ┐╔ęį╠ß╣®Ż¼ŪęĘ¹║Ž▒Ń└¹ĄĻ▒Ń└¹Ą─ārųĄų„ÅłŻ¼ūį╚╗Č╝╩Ū╬┤▒╗═┌Š“Ą─╔·ęŌĪŻ

╚½╝ę░l▓╝Ī░ę╗╚š╬Õ▓═Ī▒Ė┼─ŅŻ¼▒Ń└¹ĄĻĖ▓╔w§r╩│╚½ł÷Š░

ęį╚½╝ę×ķ└²Ż¼į┌ŲõĄ┌╬Õ┤·ĄĻą═░l▓╝║¾Ż¼Š═╔²╝ē┴╦Ī░¤ßÜŌąĪįŅĪ▒ĪóĪ░╣■─ß║µ▒║╝ęĪ▒ĪóĪ░EMO╔Ņę╣╩│╠├Ī▒░ÕēKŻ¼ęįĖ³Å═ļs¼Fł÷╝ė╣żĄ─ĘĮ╩ĮŻ¼Ė³žSĖ╗Ą─«aŲĘŽĄ┴ąŻ¼üĒØMūŃ▓╗═¼ĢrČ╬Ż¼Ž¹┘Mš▀ī”§r╩│Ą─ąĶŪ¾ĪŻ

¤oę╔Ż¼§r╩│░ÕēK▓┘ū„┬õĄžĄ─Å═ļsąįŻ¼ī”ąąśIüĒšfŻ¼Č╝╦Ń╩Ūę╗éĆ╚½ą┬Ą─ķTĄĻ╠¶æĪŻĄ½ų╗ę¬─▄░lō]▒Ń└¹ĄĻā×ä▌╠ßĖ▀õN┴┐Ż¼▒Ń╩ŪųĄĄ├ćLįćĄ─š{Ė─ĘĮŽ“ĪŻ

03

ųžęĢ┐¦Ę╚Ī¬Ī¬ķ_åó┬ōĀIą┬╦╝┬Ę

▒Ń└¹ĄĻįńį┌šQ╔·ų«│§1927─ĻŻ¼▒Ńķ_╩╝╠ß╣®┐¦Ę╚Ż¼ęįų┴ė┌į┌▒Ń└¹ĄĻ┘I¼FųŲ┐¦Ę╚Ż¼╩Ū╠ņ╚╗Ųź┼õĄ─Ž¹┘Mł÷Š░ĪŻ

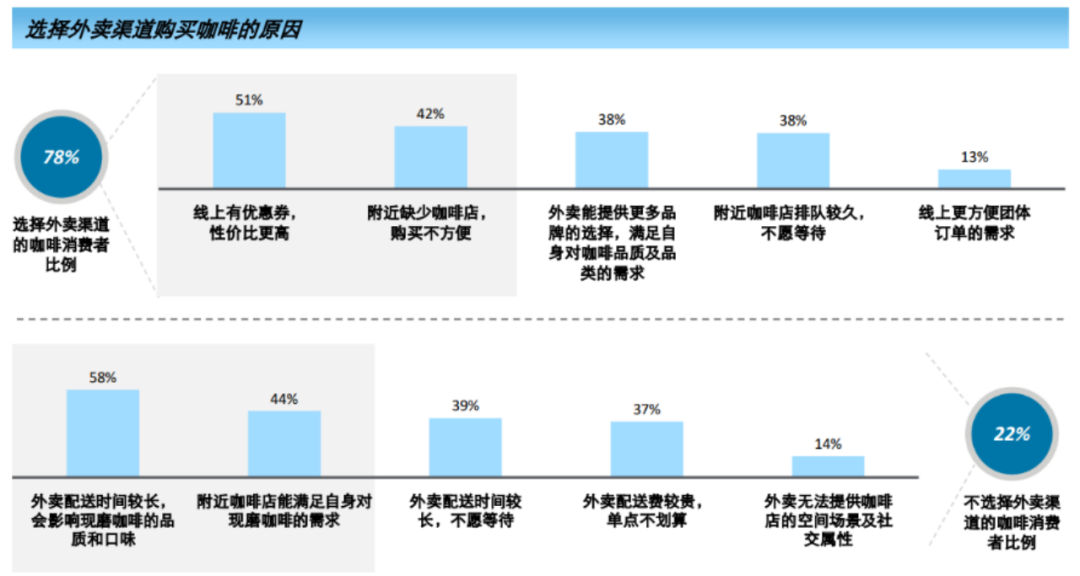

Ą½▓╗═¼ė┌║Ż═ŌŻ¼ųąć°Ą─┐¦Ę╚╩ął÷ī┘ė┌╠ž└²Ż║1. │²╗∙▒Š├└╩ĮĪó─├ĶF═ŌŻ¼’L╬Č─├ĶF«É│Ż░l▀_Ż╗2. ųąć°┐¦Ę╚Ą─═Ō┘u▒╚└²▀^Ė▀ĪŻ

ųąć°ėą78%Ą─Ž¹┘Mš▀▀xō±═Ō┘u┘Å┘I┐¦Ę╚Ż¼š¬ūįĄ┬Ū┌ųąć°ĪČųąć°¼F─ź┐¦Ę╚ąąśI░ūŲżĢ°ĪĘ

▀@ā╔³cī”▒Ń└¹ĄĻüĒšfČ╝╩Ū┴ėä▌Ż║1. │²├└╩ĮĪó─├ĶF╗∙▒Š┐Ņ═ŌŻ¼▓╗Ģ■īŻķT┼õų├łFĻĀū÷’L╬Č蹊┐Ż╗2. ▓╗╔├ķLŠĆ╔Ž╗»┴„┴┐Ą─▀\ĀIĪŻ

ŽÓ▒╚ė┌╚ąęĄ╚¬Ü┴óķTĄĻŻ¼¤ošō╩Ū«aŲĘ▀Ć╩ŪŽ¹┘Mš▀ė|▀_Ż¼▒Ń└¹ĄĻ┐¦Ę╚Č╝ø]ėą┤“äėŽ¹┘Mš▀Ą─└Ēė╔ĪŻęįų┴ė┌Ż¼ųąć°Ą─▒Ń└¹ĄĻ¼FųŲ┐¦Ę╚ę╗ų▒╠Äė┌▀ģŠē╗»ŲĘŅÉŻ¼│Ż─ĻĀI╩šžĢ½IČ╚▓╗ĄĮ5%ĪŻ

──┼┬╚ń╚½╝ęĪó┴_╔Ł▀@ą®╚šŽĄ═µ╝ęŻ¼į┌ųąć°═Č╚ļ┴╦┤¾┴┐│╔▒ŠŠ½┴”═ŲÅV┐¦Ę╚ūėŲĘ┼Ų┼╚┐═ĪóL-cafe,║═╚š▒ŠĄĻŠ∙│¼200▒ŁĄ─╚šõN┴┐ę▓═Ļ╚½▓╗┐╔▒╚ĪŻ

ū÷▓╗║├Ż¼▓ó▓╗ęŌ╬Čų°▀@éĆ╩┬▓╗│╔┴óĪŻ

ų╗ę¬┐╦Ę■ūį╔Ē╣®ĮoČ╦Ą─┴ėä▌Ż¼ęįĘ¹║Ž╩ął÷ĖéĀÄęÄätĄ─ĘĮ╩ĮüĒū÷╩┬Ż¼ę└╚╗ėą╔·ęŌÖCĢ■ĪŻ

Nowwa┐¦Ę╚į┌▒Ń└¹ĄĻĄ─║Žū„Ż¼╩Ūę╗éĆųĄĄ├ĮĶĶbĄ─╦╝┬ĘŻ¼╝┤▒Ń└¹ĄĻ░č▒Šæ¬įō║▄┘ŹÕXĪóĄ½ūį╔Ēėų▓╗╔├ķLĄ─╩┬Ż¼Į╗ĮoīŻśIĄ─łFĻĀüĒ▓┘▒PĪŻ

ęįNowwa×ķ└²Ż¼▓╗╔┘ģ^ė“²łŅ^▒Ń└¹ĄĻęčĮø═¼Ųõ║Žū„┬ōĀI

▀@ĘN║Žū„ĘĮ╩Į╩ŪČÓ┌AĄ─Ż║1ĪóĖ³║├Ą─ØMūŃ▒Ń└¹ĄĻ┘I┐¦Ę╚Ą─Ž¹┘Mš▀ąĶŪ¾Ż╗2Īó╠ßĖ▀▒Ń└¹ĄĻĄ─┐¦Ę╚╚šõN▒ŁöĄŻ¼Įo▒Ń└¹ĄĻ║═╝ė├╦╔╠äō╩šŻ╗3Īó╝ė╦┘NowwaĄ─ķTĄĻĖ▓╔w┴┐║═ŲĘ┼ŲŲž╣ŌČ╚ĪŻ

║═§r╩│ę╗śėŻ¼¼FųŲ┐¦Ę╚ų«ė┌▒Ń└¹ĄĻŻ¼╩Ū═Ļ╚½║Ž└ĒĄ─Ž¹┘Mł÷Š░ĪŻČ°Ūęš█┐█┴Ń╩█║═╝┤Ģr┴Ń╩█¤oĘ©╚┌╚ļ▀@éĆśIäš░ÕēKĪŻ

ę“┤╦Ż¼▒Ń└¹ĄĻš{Ė─Ż¼į┌▀@ĘN═Ļ╚½ėąā×ä▌Ą─Ž¹┘Mł÷Š░Ż¼╚ń║╬▀Mę╗▓Į░l┴”└ŁäėõN┴┐Ż¼▒ž╚╗╩ŪĮėŽ┬╚źĄ─ųž³cĪŻ

īæį┌ūŅ║¾

▒Ń└¹ĄĻśIæBū„×ķ▓░üĒŲĘŻ¼Ųį┤ė┌├└ć°Ż¼░lōPė┌╚š▒ŠŻ¼▌Ü▐Dė┌┼_×│▀M╚ļ┤¾ĻæĪŻ1992─ĻŻ¼ųąć°Ą┌ę╗╝ę▒Ń└¹ĄĻŻ¼7-Eleven▒Ńęčķ_śIĪŻ

«öŽ┬ųąć°╩ął÷╦∙├µ┼RĄ─║▄ČÓĖéĀÄå¢Ņ}Ż¼įńį┌Ė³×ķ░l▀_Ą─┴Ń╩█╩ął÷ęčėąŅÉ╦ŲĮøÜvĪŻ

ļm╚╗├µ┼RĄ─ĖéĀÄŁhŠ│ėąć°Ūķ▓Ņ«ÉŻ¼Ą½║▄ČÓå¢Ņ}Ą─ĮŌŅ}╦╝┬ĘŻ¼Č╝─▄į┌蹊┐ųąšęĄĮ┤░ĖĪŻ

ū„×ķ┴Ń╩█└Ž╬’ĘNŻ¼▒Ń└¹ĄĻį┌ųąć°Ą─░lš╣ę╗ų▒╩Ū▓╗£ž▓╗╗Ż¼ęįų┴ė┌║▄ČÓ╚╦šJ×ķųąć°▓ó▓╗▀m║Ž▒Ń└¹ĄĻ┤¾├µĘe╔·ķLĪŻ

Ą½ŽÓą┼ļSų°ųąć°▒Ń└¹ĄĻš{Ė─äėū„Ą─═Ų▀MŻ¼śIäšą╬æBĢ■įĮüĒįĮžSĖ╗Ż¼Ė∙ō■╩ął÷ūā╗»▓╗öÓš{š¹║═ā×╗»Ż¼▒Ń└¹ĄĻ╩┬īŹ╔ŽėąÖCĢ■ėŁüĒĖ³ÅVķ¤Ą─╩ął÷ŻĪ

Ū░ėąĪ░╔╠│¼š{Ė─Ī▒Ż¼║¾ėąĪ░▒Ń└¹ĄĻš{Ė─Ī▒Ż¼’@╚╗Ī░š{Ė─Ī▒▀@ā╔éĆūųīó╚į╚╗╩Ū2025─ĻĄ─Ė▀Ņlį~║═ĻPµIį~ŻĪ┴Ń╩█śIæBš²į┌┐ņ╦┘ūāĖ’Ż¼ĀÄŽ╚š{Ė─Ą─▒│║¾Ż¼ėą──ą®śIäš═■├{┼c╝t└¹ÖCĢ■Ż┐╚ń║╬æ¬ī”Ż┐

░l▒Ēįušō

ĄŪõø | ūóāį