ŽŃ─╬ā║╗“į┌¤oÕa║Ń┬ĪÅVł÷ķ_│÷Ąž╝ē╩ą╩ūĄĻ

│÷ŲĘ/¬ÜĮŪMall

ū½╬─/┤¾ĮŁ

Ņ^łD/¤oÕa║Ń┬ĪÅVł÷LVķTĄĻ

Å─DiorŽ▐ĢrĄĻĄĮŠ½ŲĘĄĻć·ō§Ż¼¤oÕa║Ń┬ĪÅVł÷ųž╔▌ŲĘ┼Ųį┘╠Ēę╗åTĪ░├═īóĪ▒ŻĪ

╔ŽŽ┬ā╔īėŻ¼│¼900®OĄ─┐šķgŻ¼Dior¤oÕa║Ń┬ĪÅVł÷ĄĻ▓╗āH╩ŪDior╩ū┤╬┬õūė¤oÕaŻ¼═¼śėę▓╩ŪįōŲĘ┼Ų╩ū┤╬▀xųĘŲš═©Ąž╝ē╩ą│Ū╩ąĪŻ

░ķļSų°DiorŠ½ŲĘĄĻĄ─ć·ō§Ż¼¤oÕa║Ń┬ĪÅVł÷ųž╔▌ķTĄĻ6┤¾╝■ęčĮø╝»²R┴╦5╝■ĪŻ

│²┴╦CartierŻ¼LVĪóGUCCIĪóHermesŠ∙×ķļpīėĄĻŻ¼Diorę▓╩Ūļpīėć·ō§Ż¼Č°╩ŻŽ┬Ą─Chanelę▓ėą═¹▒╗¤oÕa║Ń┬ĪÅVł÷╩š╚ļ─ęųąĪŻ

Į³Ų┌Ż¼Ė∙ō■¤oÕa╚šł¾Ž¹ŽóŻ¼Chanel¤oÕa║Ń┬ĪÅVł÷ĄĻęčĮø▀M╚ļŪóšäļAČ╬ĪŻ

ę¬ų¬Ą└Chanel╩Ū╔▌│▐ŲĘąąśI└’ūŅūóųž▒Ż│ųūį╔ĒĪ░ŽĪ╚▒ąįĪ▒ė^─ŅĄ─ŲĘ┼ŲŻ¼─┐Ū░ęčĮø▀M±vĄ─ā╚Ąž│Ū╩ąāHėą▒▒Š®Īó╔Ž║ŻĪó│╔Č╝Īó─ŽŠ®╩ŪČÓĄĻ▓╝ŠųĪŻ

▀xųĘę¬Ū¾ę▓śOĖ▀Ż¼ęį╩ĪĢ■│Ū╩ą╗“š▀Ė▒╩ĪĢ■│Ū╩ą×ķų„Ż¼▀M±v¤oÕa╗“īó│╔×ķChanel╩ū┤╬▀M±vŲš═©Ąž╝ē╩ąĪŻ

į┌ŠWėč╝Ŗ╝ŖūŻ┘RĪ░¤oÕa┌A┬ķ┴╦Ī▒Ī░£¹═ŌūŅÅŖ║Ń┬ĪÅVł÷üĒ┴╦Ī▒Ą─═¼ĢrŻ¼2024─ĻGDP┼┼├¹ĮŁ╠KĪ░░±╩ūĪ▒Ą─╠Kų▌ę▓ļy├Ō▒╗─├üĒ┼c¤oÕa▒╚▌^ę╗Ę¼ĪŻ

üĒį┤Ż║¤oÕa║Ń┬ĪÅVł÷ąĪ╝tĢ°

╔▌│▐ŲĘ┼Ų×ķ║╬ī”¤oÕaŪÓ▓Aėą╝ėŻ┐

01

¤oÕa╚╦Š∙GDP▒╚╝ń▒▒Š®Īó╔Ž║Ż

╠Kų▌╔▌│▐ŲĘŽ¹┘M┴”▒╗╔Ž║ŻĪ░║ń╬³Ī▒ć└ųž

āHÅ─GDPüĒ┐┤Ż¼╠Kų▌╩ŪĮŁ╠KĮ^ī”Ą─Ī░═§š▀Ī▒Ż¼▓╗āH▀h│¼¤oÕaŻ¼ę▓īó╩ĪĢ■│Ū╩ą─ŽŠ®╦”į┌┴╦╔Ē║¾ĪŻ

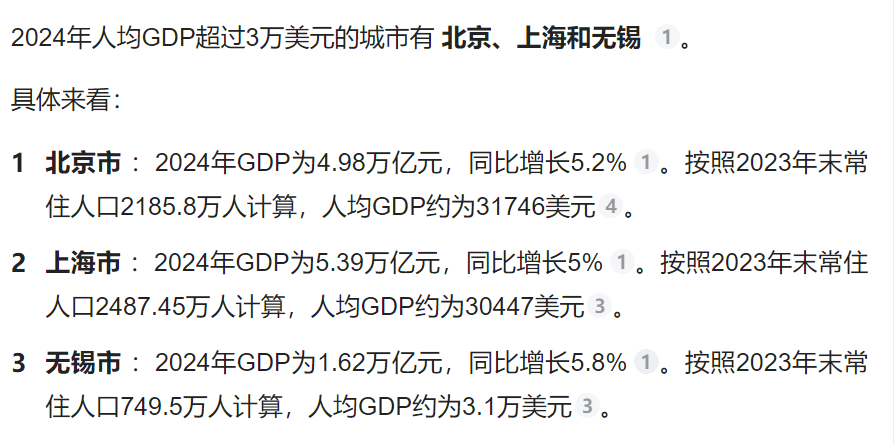

╚ź─Ļ╠Kų▌GDP▀_ĄĮ┴╦2.67╚fā|Ż¼─ŽŠ®▀_ĄĮ┴╦1.85╚fā|Ż¼¤oÕaŠoļSŲõ║¾Ż¼▀_ĄĮ┴╦1.63╚fā|ĪŻ

ŽÓ▌^ė┌─ŽŠ®ęčėąā╔ū∙ųž╔▌╔╠ł÷ū°ĻćŻ¼¤oÕaĄ─ųž╔▌╩ął÷ĖéĀÄē║┴”Š═ꬹĪĄ├ČÓ┴╦Ż¼Įø▀^╩«ČÓ─ĻĄ─▀\ĀIŻ¼¤oÕa║Ń┬ĪÅVł÷Į^ī”╩ŪĪ░¬Üę╗ÖnĪ▒Ą─┤µį┌ĪŻ

▒M╣▄¤oÕaĄ─GDPĄ═ė┌╠Kų▌Ż¼Ą½¤oÕaĄ─╚╦Š∙GDPį┌╚½ć°ĘČć·ā╚Č╝▓╗╚▌ąĪėUŻ¼▀B└mČÓ─Ļ╚╦Š∙GDP╬╗Šė╚½ć°Ą┌ę╗Ż¼╚ź─Ļę▓║═▒▒Š®Īó╔Ž║Żę╗Ų╝ė╚ļ┴╦╚╦Š∙GDP 30000├└į¬Ą─ŠŃśĘ▓┐ĪŻŻ©╚ź─Ļ¤oÕa╚╦Š∙GDP21.7╚fŻ®

▀@ą®öĄō■ōQŠõįÆšfŻ¼Š═╩Ū¤oÕaėąĖ³ČÓĄ─ėąÕX╚╦ĪŻ

į┌Ž¹┘Mų„┴x╗©ł@└’Ż¼╔▌│▐ŲĘė╬æ“Ą─╩ūę¬─┐ś╦Š═╩Ū─Ūą®┘YĮžS║±Ą─═µ╝ęŻ¼▓┼Ę¹║Ž╝ė╚ļė╬æ“ąą┴ąĄ─ś╦£╩ĪŻ

ėąÕX╚╦ČÓŻ¼▓ó▓╗ęŌ╬Čų°▒ŠĄžĄ─╔▌│▐ŲĘ┘Å┘I┴”Š═ÅŖä┼ĪŻ

╠Kų▌Ą─╚╦Š∙GDPę▓▓╗▓ŅŻ¼╚ź─ĻĄ─╚╦Š∙GDPę▓│¼▀^┴╦20╚fį¬Ż¼Ą½╠Kų▌ļx╔Ž║Ż▒╚▌^Į³Ż¼╔▌│▐ŲĘĄ─┘Å┘I┴”’@╚╗╩▄╔Ž║ŻĄ─ė░Ēæ▒╚▌^┤¾ĪŻ

Ą├ęµė┌╠Kų▌Īó╔Ž║ŻĄ─Į╗═©═©▀_Č╚Ė▀Ż¼╠Kų▌╩Ū╔Ž║Ż┐ń│Ū═©Ū┌š▀Ą─ų„ꬊėūĪĄžŻ¼ėą▓╗╔┘į┌╔Ž║Ż╣żū„Ą─╚╦Ż¼Ģ■▀xō±į┌╠Kų▌┘ÅĘ┐Č©ŠėĪŻ

Į³ą®─ĻļSų°ę╗ą®Ė▀Č╦╔╠śIĒŚ─┐Ą─ķ_śIŻ¼╠Kų▌▒Š╔ĒĄ─Ė▀Č╦╔╠śIė▓╝■▓ó▓╗▓ŅĪŻ

ī”ė┌▓╗╔┘╔▌│▐ŲĘ┼ŲČ°čįŻ¼ę└╚╗Ģ■ū±čŁ╔▌│▐ŲĘąąśIĪ░ŽĪ╚▒ąįĪ▒Ą─é„Įyė^─ŅüĒ▒Ż┤µ▒Š╔ĒĄ─╔ĒārŻ¼ī”╠Kų▌ųž╔▌╩ął÷Ą─Ī░║÷ęĢĪ▒Ż¼═¼śėę▓Ę¹║Ž▀@ę╗ė^─ŅĪŻ

Č°┼■ÓÅ╠Kų▌Ą─¤oÕaŻ¼Š═▓╗ąĶę¬┐╝æ]▒╗Ę▒╚AĄ─╔Ž║Ż╔▌│▐ŲĘ╩ął÷Ī░║ń╬³Ī▒┴╦ĪŻ

02

Č■Ų┌Īó╚²Ų┌į┌Į©

ĻPūóĘŪ╔▌│▐ŲĘśŪīėĄ─ŲĘ┼Ų░č┐ž

š²╚ń─ŽŠ®│╔Š═┴╦╚ńĮ±Ą─Ą┬╗∙ÅVł÷Ż¼Ą┬╗∙ÅVł÷│╔Š═┴╦─ŽŠ®Ż¼║Ń┬ĪÅVł÷┼c¤oÕa═¼śėę▓╩Ū╗źŽÓ│╔Š═ĪŻ

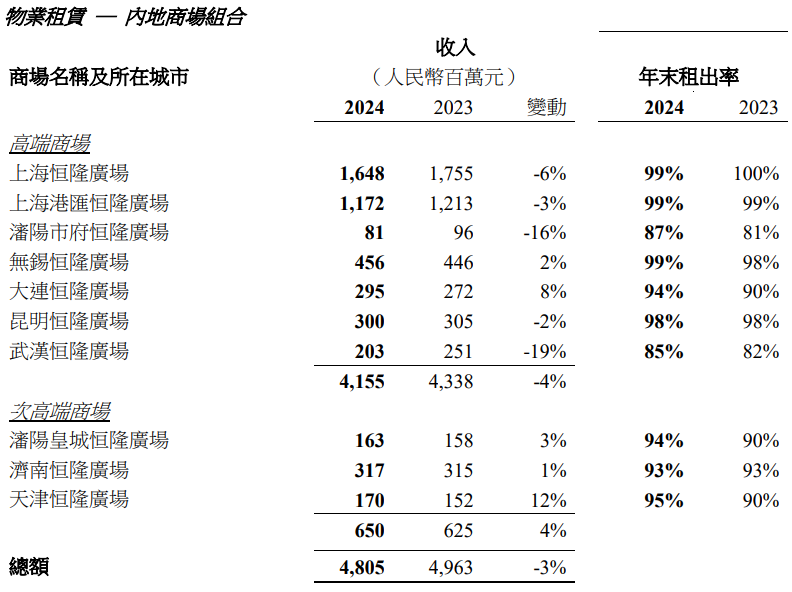

╚ź─Ļ¤oÕa║Ń┬ĪÅVł÷ę▓╩Ū║Ń┬ĪĄž«a╬©Č■ūŌĮ╩š╚ļ▀Ć╠Äė┌į÷ķLĄ─Ė▀Č╦╔╠śIĒŚ─┐ĪŻ

ūŌĮ╩š╚ļ×ķ4.56ā|Ż¼▌^2023─Ļį÷ķL┴╦2%Ż¼2024─ĻĄ──Ļ─®│÷ūŌ┬╩ę▓▀_ĄĮ┴╦99%ĪŻ

Įž╚ĪūįŲ¾śIžöł¾

▀M╚ļ¤oÕa╩«ČÓ─ĻĄ─║Ń┬ĪÅVł÷Ż¼ī”ė┌¤oÕaĄ─Ė▀Č╦╔╠śI╩ął÷Ą─¤©ą┬╔²╝ēŻ¼ę▓╩Ūš\ęŌØMØMĪŻ

üĒį┤Ż║¤oÕa║Ń┬ĪÅVł÷ąĪ╝tĢ°

ę╗ĘĮ├µ╩Ū╔╠ł÷Ą─ė▓╝■įO╩®ĪŻōĒėą║Ń┬ĪĖ█┘Y▒│Š░Ą─¤oÕa║Ń┬ĪÅVł÷Ą─ė▓╝■▓╗ė├╠߯¼ę╗ķ_╩╝Š═╩ŪęįĖ▀ęÄĖ±Ė▀ŲĘ┘|üĒ┤“įņŻ¼╝┤╩╣ĒŚ─┐ķ_śI╩«ČÓ─Ļę▓═Ļ╚½▓╗▀^ĢrĪŻ

ī”ė┌╔╠ł÷¾w┴┐▓╗ē“┤¾Ą─ė▓é¹Ż¼¤oÕa║Ń┬ĪÅVł÷Ą─Č■Ų┌ĒŚ─┐ęčį┌Į©Ż¼╚²Ų┌ę▓į┌═Ų▀MųąĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌ė▓╝■śO╝čĄ─ŪķørŽ┬Ż¼¤oÕa║Ń┬ĪÅVł÷ę▓į┌Ė³ČÓŽ¹┘Mš▀─▄ų▒ė^Ėą╩▄ĄĮĄ─ĄžĘĮŽ┬╣”Ę“Ż¼─ŪŠ═╩ŪŲĘ┼ŲĪŻ

ūį2013─ĻĮ©│╔ķ_śIęįüĒŻ¼¤oÕa║Ń┬ĪÅVł÷ę╗▓Į▓Įš{Ė─║═╔²╝ēŻ¼ę²╚ļGucciĪóCartierĪóLVĪóHermesĪóDiorĄ╚ųž╔▌ŲĘ┼ŲŻ¼ėąŚl▓╗╬╔Ą─īóųž╔▌5┤¾╝■┬²┬²╩š╚ļ─ęųąŻ¼Ą┌6╝■╗“įSę▓į┌ĄĮüĒĄ─┬Ę╔ŽĪŻ

▓╗āHĘeśOā×╗»ę╗śŪĄ─ųž╔▌ŲĘ┼ŲŻ¼ėąą®▒Ē¼F║├Ą─ŲĘ┼Ųę▓╔²╝ē×ķļpīėŻ¼▒╚╚ńLVĪóGUCCIĪóBURBERRYĪóValentinoĪóMONCLERĄ╚ŲĘ┼ŲČ╝į┌įŁėąę╗īėĄĻĄ─╗∙ĄA╔ŽŻ¼öU┤¾├µĘeŻ¼į÷╝ėśŪīėŻ¼╔²╝ē×ķļpīėą╬Ž¾ĄĻĪŻ

į┌ųØu═Ļ╔Ų╔▌│▐ŲĘ┼ŲŠžĻćĄ─╗∙ĄA╔ŽŻ¼¤oÕa║Ń┬ĪÅVł÷ę▓ĘŪ│ŻĻPūóī”ł÷ā╚ĘŪ╔▌│▐ŲĘśŪīėŲĘ┼ŲĄ─░č┐žĪŻ

¤oÕa║Ń┬ĪÅVł÷Ą─┐éĮø└Ē┼╦╝ęīÜį┌Įė╩▄├Į¾w▓╔įLĢr▒Ē╩ŠŻ¼▀@ā╔─Ļ¤oÕa║Ń┬ĪÅVł÷╚²śŪĄ─ŲĘ┼Ųš{š¹┬╩▀_ĄĮ┴╦70%ĪŻ

Å─ĒŚ─┐╣┘╬óüĒ┐┤Ż¼Į³ÄūéĆį┬L3īėęčĮø¤©ą┬┴╦YIĪóPandoraĪóWeekend MaxmaraĪóMeLuxeĪóLOOKNOW labĪóTUMIĪóAngry Nyu Nyu╚½ć°╩ūĄĻĪóJORYAĪóDAZZLEĪóELLASSAYĄ╚ŲĘ┼ŲĪŻ

üĒį┤Ż║¤oÕa║Ń┬ĪÅVł÷ąĪ╝tĢ°

ū„×ķ¤oÕa╬©ę╗Ą─ę╗ū∙ųž╔▌ł÷Ż¼ĒŚ─┐ī”ė┌╩ūĄĻŲĘ┼ŲĄ─╬³ę²┴”ūį╚╗▓╗čįČ°ė„Ż¼ī”ė┌ŲĘ┼ŲĄ─▓╝Šųę▓ėąĖ³ČÓĄ─▀xō±║═╦╝┐╝ĪŻ

2024─Ļ¤oÕa║Ń┬ĪÅVł÷ę²╚ļ┴╦40╝ę╩ūĄĻŻ¼═¼ĢręčĮø×ķ2025─Ļ£╩éõ║├┴╦20╝ę╩ūĄĻŲĘ┼ŲĪŻ

ŽļüĒ¤oÕa║Ń┬ĪÅVł÷Ą─│╔╣”ę▓▓╗╩Ūę╗§ĒČ°Š═Ż¼Č°╩ŪŠ½ą─įį┼ÓĄ─ĮY╣¹┴T┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį