▓╗╩ŪĪ░│╔▒ŠĪ▒Č°╩ŪĪ░┘Y▒ŠĪ▒Ż║┼ų¢|üĒ╝ėąĮ▒│║¾Ą─╔╠śI(y©©)ųŪ╗█

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/═§¼|

ŠÄ▌ŗ/─╚─╚

┼ų¢|üĒÄ═ų·ę╗ą®│¼╩ąš¹Ė─Ż¼×ķ╩▓├┤Ą┌ę╗▓Į═∙═∙Č╝Ģ■Ū¾Ų¾śI(y©©)ĮoåT╣ż╝ė╣ż┘YŻ┐║▄ČÓŲ¾śI(y©©)ų„Ą─Ą┌ę╗Ę┤æ¬(y©®ng)╩ŪŻ║Ī░▀@▓╗╩Ūį÷╝ė│╔▒ŠŻ¼Ž„£p└¹ØÖå߯┐Ī▒Ą½╩┬īŹ╔ŽŻ¼▀@▒│║¾ļ[▓žų°ę╗éĆśO×ķ╔Ņ┐╠Ą─╔╠śI(y©©)▀ē▌ŗĪ¬Ī¬╣ż┘Y▓╗╩Ū│╔▒Š╩Ū═Č┘YŻ¼╩ŪŲ¾śI(y©©)ĘĆ(w©¦n)Č©║═┐╔│ų└m(x©┤)į÷ķLĄ─┘Y▒ŠĪŻ

į┌▀@Ų¬╬─š┬└’Ż¼╣Pš▀īóĮĶų·┘Y▒ŠĄ─Č©┴xŻ¼▓ĮŌ┼ų¢|üĒĄ─Ī░╝ėąĮ▀ē▌ŗĪ▒Ż¼▓ó╠Įėæ×ķ╩▓├┤Ī░ĘĆ(w©¦n)Č©ē║Ą╣ę╗ŪąĪ▒Ż¼ęį╝░╚ń║╬═©▀^¤oą╬╗»ārųĄĄ─░l(f©Ī)Š“ā×(y©Łu)╗»┘Y▒Š╗»┬╩Ż¼īŹ¼F(xi©żn)Ų¾śI(y©©)ķLŲ┌ārųĄūŅ┤¾╗»ĪŻ

1Īó┘Y▒ŠĄ─Č©┴x║═Ų¾śI(y©©)Ą─ārųĄ

╩ūŽ╚ąĶę¬ų¬Ą└┘Y▒ŠĄ─Č©┴x║═Ų¾śI(y©©)Ą─ārųĄ▀@ā╔éĆå¢Ņ}▒Š┘|(zh©¼)╔Ž╩Ūę╗╗ž╩┬ĪŻ╬ęéā┐┤ę╗Ž┬ėąų°Įø(j©®ng)Ø·īWĮń─¬į·╠žų«ĘQĄ─┘Mč®į┌┤¾╝s100─ĻŪ░Įo│÷Ą─┘Y▒ŠČ©┴xŻ║┘Y▒Š╩Ū┘Y«a(ch©Żn)╬┤üĒ╩š╚ļĄ─š█¼F(xi©żn)ārųĄĪŻė├╣½╩Į▒Ē╩ŠŠ═╩ŪŻ║

┘Y▒Š=╩š╚ļ/└¹┬╩

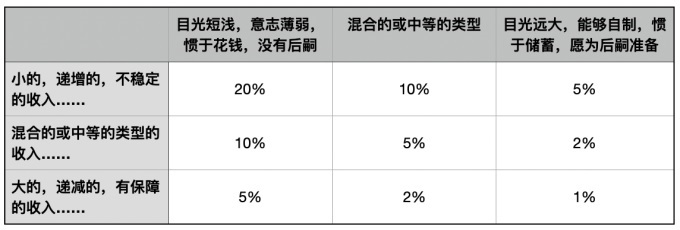

ė├ę╗éĆ║åå╬Ą─ėŗ╦Ń┤µ┐Ņ└¹ŽóĄ─└²ūėšf├„Ż¼ęį╝ė╔Ņ└ĒĮŌŻ║

100į¬┤µ┐ŅŻ©┘Y▒ŠŻ®x5%└¹┬╩=5į¬└¹ŽóŻ©╩š╚ļŻ®

▀@éĆ╦Ń╩ĮųąŻ¼100į¬Ą─┤µ┐ŅŠ═╩Ūę╗ĘN┘Y▒ŠŻ¼│╦ęį5%Ą─└¹┬╩Ż¼Ą├ĄĮ5į¬Ą─└¹Žó╩š╚ļĪŻ╣½╩Į┐╔ęįĖ─īæ×ķŻ║

100į¬┤µ┐ŅŻ©┘Y▒ŠŻ®=5į¬└¹ŽóŻ©╩š╚ļŻ®/5%└¹┬╩

▀@śėŻ¼▀@éĆ╣½╩Į┐╔ęįūā?y©Łu)ķŻ?strong>┘Y▒ŠŻ©┤µ┐ŅŻ®=╩š╚ļŻ©└¹ŽóŻ®/└¹┬╩

▀@╩Ū┤¾╝ęČ╝╩ņŽżĄ─ėŗ╦Ń┤µ┐Ņ└¹ŽóĄ─└²ūėĪŻ▀@éĆ5į¬Ą─└¹Žó╩š╚ļ╩ŪĘĆ(w©¦n)Č©▓óŪę│ų└m(x©┤)Ą─Ż¼ą╬│╔├┐─Ļ5į¬Ą─└¹Žó╩š╚ļ┤©┴„ĪŻ▀@└’┘Y▒ŠŠ═╩Ū┤µ┐ŅŻ¼╩š╚ļŠ═╩Ū└¹ŽóĪŻ

╝┘įO(sh©©)╬ęéā▓ó▓╗ų¬Ą└┤µ┐ŅĄ─öĄ(sh©┤)Ņ~╩ŪČÓ╔┘Ż┐Ą½╩Ūų¬Ą└┤µ┐Ņ░┤5%Ą─└¹┬╩ėŗ╦Ń├┐─Ļ┐╔ęį½@Ą├5į¬└¹ŽóĪŻ▀@ĢrŠ═ąĶę¬ė├╩š╚ļ/│²ęį└¹┬╩š█¼F(xi©żn)Ż¼Ą├ų¬▀@éĆ┤µ┐ŅöĄ(sh©┤)Ņ~×ķ100į¬Ż¼╗“ŽÓ«öė┌ārųĄ100į¬Ą─┤µ┐Ņ┘Y▒ŠĪŻ

▀@éĆš█¼F(xi©żn)╦ŃĘ©┐┤╦Ų║åå╬Ż¼Ą½ĘŪ│Żųžę¬ĪŻ┘Mč®ųĖ│÷Ż¼└¹Žó┐╔ęįė├ė┌ā╔éĆĘĮŽ“Ż║Ī░ė╔¼F(xi©żn)į┌ārųĄėŗ╦ŃīóüĒārųĄŻ¼╗“ė╔īóüĒārųĄėŗ╦Ń¼F(xi©żn)į┌ārųĄĪŻČ°║¾ę╗▀^│╠Ż©š█¼F(xi©żn)Ż®ät╩ŪĖ³ųžę¬Ą─Ī▒ĪŻ¼F(xi©żn)īŹ╩└ĮńŻ¼╦∙ėą─▄ē“«a(ch©Żn)╔·╩š╚ļĄ─┘Y«a(ch©Żn)ųT╚ń═┴ĄžĪóä┌┴”Īó╣żŠ▀ĪóįO(sh©©)éõĪóŲ¾śI(y©©)║═╔╠ł÷Ą╚ŽÓĻP(gu©Īn)Ą─Ė„ĘN╔╠śI(y©©)╗ŅäėČ╝ąĶę¬═©▀^╦³éāĖ„ūį▓╗═¼Ą─╬┤üĒ╩š╚ļ┤©┴„│²ęį└¹┬╩Ą─š█¼F(xi©żn)▓┼─▄┼ąöÓ▀@éĆ┘Y«a(ch©Żn)╦∙Š▀ėąĄ─¼F(xi©żn)į┌ārųĄ╝┤┘Y▒ŠĪŻ

ę╗éĆārųĄ10╚fį¬Ą─╣¹ł@▓╗╩Ūę“×ķ├┐─Ļ┐╔ęį╩š½@5000į¬Ą─╣¹īŹČ°ārųĄ10╚fį¬Ż¼Č°╩Ūę“×ķ▀@├┐─Ļ5000į¬Ą─╣¹īŹ╩š╚ļ│²ęį5%Ą─└¹┬╩Č°ārųĄ10╚fį¬ĪŻ└¹┬╩ū„×ķ╬┤üĒ╩š╚ļ║═¼F(xi©żn)į┌ārųĄā╔éĆ▓╗═¼ĢrķgĄ─ārĖ±ų«ķg┬ō(li©ón)ŽĄĄ─ś“┴║╩Ū▓╗┐╔╗“╚▒Ą─ĪŻ¼F(xi©żn)į┌ārųĄŠ═╩ŪŲõ╬┤üĒ╩š╚ļĄ─š█¼F(xi©żn)ųĄĪŻ▀@š²╩Ū╩šęµĘ©╣└ųĄĄ─▒Š┘|(zh©¼)ĪŻę“┤╦Ż¼ī”ė┌ę╗éĆŲ¾śI(y©©)Ą─ārųĄ┼ąöÓ▀ē▌ŗę▓┼c┘M讥─┘Y▒ŠČ©┴xę╗├}ŽÓ│ąĪŻ

▀@śėŻ¼Š═ųvŪÕ│■┴╦×ķ╩▓├┤┘Y▒ŠČ©┴x┼cŲ¾śI(y©©)ārųĄĄ─▒Š┘|(zh©¼)╔Ž╩Ūę╗╗ž╩┬Ą─å¢Ņ}ĪŻ┐╔ęį░č┘Y▒Š║═Ų¾śI(y©©)ārųĄĄ─╣½╩Į║Ž▓ó▒Ē╩Š×ķŻ║

Ų¾śI(y©©)ārųĄŻ©┘Y▒ŠŻ®=ā¶ĀI▀\╩š╚ļŻ©╩š╚ļŻ®/┘Y▒Š╗»┬╩Ż©└¹┬╩Ż®

2ĪóĘĆ(w©¦n)Č©ē║Ą╣ę╗ŪąŻ¼ūĘĖ▀▓╗┐╔│ų└m(x©┤)

└ĒĮŌ┴╦┘Y▒ŠČ©┴x║═Ų¾śI(y©©)ārųĄŻ¼─Ū├┤╠ßĖ▀Ų¾śI(y©©)ārųĄĄ─å¢Ņ}Š═ūāĄ├ų▒Įė║åå╬Ī¬Ī¬╠ßĖ▀ĘųūėĄ─╩š╚ļŻ¼ĮĄĄ═ĘųūėĄ─└¹┬╩ĪŻ┤░Ė┐┤╦Ų╚ń┤╦Ż¼ŲõīŹ▓╗╚╗Ż¼ąĶę¬╠žäeūóęŌŻ║▀@└’Ą─╩š╚ļ╩ŪėąŚl╝■Ą─Ż¼╝┤▒žĒÜĘĆ(w©¦n)Č©║═│ų└m(x©┤)ŻĪĘĆ(w©¦n)Č©ĄĮŠ═Ž±╔Ž├µ┴ą┼eĄ─└¹Žó╩š╚ļę╗śėŻ¼Č°▓╗╩ŪļS▒ŃĄ─ę╗╣P╗“ę╗┤╬ąįĄ─Īó──┼┬╩Ū║▄Ė▀Ą─╩š╚ļĪŻ▓®▐─šōĄ─ūŅĖ▀Š│Įń╩Ūę¬░čė╬擤oŽ▐Ąž▀MąąŽ┬╚źĪŻČ°▓®▐─Ą──┐Ą─▓ó▓╗┐é╩Ū─Ń▌ö╬ę┌AŻ¼Č°╩Ū꬚ęĄĮŠ∙║Ō³cĪŻ└Ž░ÕĮoåT╣żįO(sh©©)Č©╣ż┘YŲõīŹŠ═╩Ūę╗ĘNķLŲ┌▓®▐─Ż¼ąĶ꬚ęĄĮŲõųąĄ─Š∙║Ō³c╗“ĘĆ(w©¦n)Č©³cĪŻ└ĒĮŌĘĆ(w©¦n)Č©┼c┐╔│ų└m(x©┤)Ą─ā╚(n©©i)į┌┬ō(li©ón)ŽĄŻ¼▀@š²╩ŪąąśI(y©©)īW┴Ģ┼ų¢|üĒūŅæ¬(y©®ng)įōĻP(gu©Īn)ūóĄ─ĄžĘĮĪŻ

┐╔─▄ėą┼¾ėčĢ■å¢Ż┐╩š╚ļĖ▀▓╗║├å߯┐å¢Ņ}Ą─░YĮY(ji©”)Š═į┌▀@└’ĪŻĖ▀╩š╚ļĦüĒ┴╦Ė▀└¹ØÖ║═Ė▀į÷ķLĪŻ▀@éĆūį╚╗║├Ż¼Ą½╩Ū═©│ŻĖ▀į÷ķLĪóĖ▀└¹ØÖ║═Ė▀ROIĄ─śI(y©©)äš(w©┤)Č╝▓╗┐╔│ų└m(x©┤)ĪŻ▀@ęčĮø(j©®ng)╩Ū▒╗¤oöĄ(sh©┤)Üv╩ĘĮø(j©®ng)“×ūC├„Ą─ĪŻ╚²Ė▀Č╝▓╗┐╔│ų└m(x©┤)įŁę“▒╚▌^ų▒ĮėŻ¼ę“×ķĖ▀└¹ØÖ║═Ė▀ROIĄ─śI(y©©)äš(w©┤)Ģ■╬³ę²Ė³ČÓŲ¾śI(y©©)Ą─▀M╚ļŻ¼ĖéĀÄ╝ż┴ęŻ¼╩ął÷║▄┐ņ’¢║═ĪŻ

┴Ē═ŌŻ¼Å─«a(ch©Żn)ŲĘĄ─╔·├³ų▄Ų┌ę▓┐╔ų¬Ą└ę╗éĆ«a(ch©Żn)ŲĘ▓╗┐╔─▄ķLĢrķgĄ─▒Ż│ųĖ▀į÷ķL║═Ė▀└¹ØÖŻ¼▒ž╚╗Įø(j©®ng)Üvį÷ķLĪó│╔╩ņĪó’¢║═║═╦ź═╦Ą─ų▄Ų┌ĪŻć°ā╚(n©©i)Ę┐Ąž«a(ch©Żn)Ą─░l(f©Ī)š╣▄ē█EŠ═ęčĮø(j©®ng)╠ß╣®┴╦ūC├„ĪŻį┌ūŅ»é┐±Ą─Ģr║“Ż¼─Ūą®Ąž«a(ch©Żn)╔╠ęįā╔╬╗öĄ(sh©┤)Ą─Ė▀└¹┘JĮĶ┐ŅČ╝─▄╩š½@ŅHžSŲõīŹęčĮø(j©®ng)ŅAęŖ┴╦Į±╠ņĄ─ĮY(ji©”)ŠųĪŻ

ė┌¢|üĒŽ╚╔·į┌ĪČ├└║├ų«┬ĘĪĘųąČÓ┤╬╠ߥĮŲ¾śI(y©©)Ą─└ĒŽļĄ─ā¶└¹┬╩╩Ūį┌3Ī½5%ų«ķgĪŻ┼ų¢|üĒÅ─üĒø]ėą╠ߥĮ▀^Ė▀ė┌5%Ģ■╩ŪĖ³║├Ą─ųĖś╦ĪŻš²ŽÓĘ┤Ż¼ė┌¢|üĒĘ┤ī”Ė▀├½└¹Ą─╔╠ŲĘŻ¼▓óšfĪ░Ė▀├½└¹Ą─╔╠ŲĘĢ■ūīŲ¾śI(y©©)Ė³┐ņū▀Ž“£ń═÷Ī▒ĪŻ┼ų¢|üĒę▓▓╗ų„ÅłĄ═ār┤┘õNĄ─ĘĮ╩ĮŲõīŹę▓╩ŪÅ─ĘĆ(w©¦n)Č©│÷░l(f©Ī)Ė³┐┤ųžķLŲ┌┐═æ¶ŲĘ┘|(zh©¼)Ą─┼ÓB(y©Żng)ĪŻć°ļH┘Å╬’ųąą─ŅI(l©½ng)ī¦Ų¾śI(y©©)╬„╠’╝»łF1997─ĻĄĮ2016─ĻĄ─ūŌĮÅ─800$/®O/─Ļį÷╝ėĄĮ1600$/®O/─ĻŻ¼ŲĮŠ∙├┐─Ļį÷╝ė3.5%Ż¼╗∙▒ŠŠ═╩Ū┼▄┌A═©├øĪŻĄ½ļ[║¼┘Y▒Š╗»┬╩Ż©└¹┬╩Ż®Å─10%ĮĄĄ═5%Ż¼╩╣Ų¾śI(y©©)Ą─ārųĄĘŁ┴╦╚²Ę¼ĪŻ┐╔ęŖŻ¼ĘĆ(w©¦n)Č©ē║Ą╣ę╗ŪąŻ¼ĘĆ(w©¦n)Č©▓┼┐╔│ų└m(x©┤)Ż¼ĘĆ(w©¦n)Č©▒╚į÷ķLĖ³ųžę¬ĪŻ

ĘĆ(w©¦n)Č©║═┐╔│ų└m(x©┤)╩Ū┼ų¢|üĒŲ¾śI(y©©)─▄ē“│╔×ķā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)Ą─Ū░╠ߌl╝■ĪŻ╗“š▀šf╩Ū┐╔ęį│╔Ųõ×ķĪ░┘Y«a(ch©Żn)Ī▒Ą─Ū░╠ߌl╝■Ż¼ę“×ķŻ¼▓╗Ž±Ę┐Ąž«a(ch©Żn)Ų¾śI(y©©)│÷╩█Ę┐ūė║¾½@Ą├Ą─╩š╚ļ£p╚ź│╔▒ŠĄ─ę╗┤╬ąį╩šęµŻ¼▀@ĘNė»└¹─Ż╩ĮĖ³Ž±Ī░╔·«a(ch©Żn)Ī▒Ż¼Č°▓╗╩Ū┘Y«a(ch©Żn)ĪŻī”ė┌ØMūŃ┴╦ĘĆ(w©¦n)Č©║═│ų└m(x©┤)╩šęµŚl╝■Ą─┘Y«a(ch©Żn)Ż¼ĮėŽ┬üĒŻ¼╠ßĖ▀Ų¾śI(y©©)ārųĄŠ═╩Ū╚ń║╬ĮĄĄ═└¹┬╩Ą─å¢Ņ}┴╦ĪŻ╚╗║¾─ŃŠ═Ģ■═ĖÅž└ĒĮŌ×ķ╩▓├┤ĮoåT╣ż╠ßĖ▀╣ż┘YŻ¼┐┤╦Ų└¹ØÖĮĄĄ═┴╦Ż¼Ą½╩Ū×ķ╩▓├┤ŪķørĘ┤Č°Ė³║├┴╦─žŻ┐

3ĪóĄ═└¹┬╩╠ž┘|(zh©¼)┼cŲ¾śI(y©©)Ą─ļ[ą╬žöĖ╗

Ż©1Ż®Ą═└¹┬╩╠ž┘|(zh©¼)

ĻP(gu©Īn)ė┌└¹┬╩Ż¼╬ęéāąĶę¬═╗ŲŲ└¹┬╩ų╗╩Ūū„×ķĮĶ┘J│╔▒ŠĄ─Ė┼─ŅĪŻŪ░├µ╠ߥĮĪ░└¹┬╩ū„×ķ╬┤üĒ╩š╚ļ║═¼F(xi©żn)į┌ārųĄā╔éĆ▓╗═¼ĢrķgĄ─ārĖ±ų«ķg┬ō(li©ón)ŽĄĄ─ś“┴║╩Ū▓╗┐╔╗“╚▒Ą─Ī▒Ż¼▀@éĆĪ░ś“┴║Ī▒æ¬(y©®ng)įō╚ń║╬śŗ(g©░u)ų■Ż┐▀@╩Ū▀@Ų¬╬─š┬Ą─ĻP(gu©Īn)µI╦∙į┌ĪŻ▀@éĆś“┴║╠N║¼ų°╠½ČÓ╠½ČÓĄ─Ą└└ĒĪŻ

└¹┬╩╩Ūę“╚╦éāĄ─▓╗─═Ż©╝┤▓╗įĖęŌĄ╚┤²║═╚╠─═Ż®Č°«a(ch©Żn)╔·Ą─╠ßŪ░Ž¹┘MĄ─┤·ārĪŻ└²╚ńŻ¼Åł╚²įĖęŌė├├„─ĻĄ─120į¬ōQ╚Ī¼F(xi©żn)į┌Ą─100į¬Ż¼Č°└Ņ╦─ų╗įĖęŌė├├„─ĻĄ─110į¬ōQ╚ĪĮ±╠ņĄ─100į¬Ż¼▀@šf├„Åł╚²Ą──═┴”Ė³Ą═Ż¼įĖęŌų¦ĖČ20%Ą─Ė³Ė▀└¹┬╩ĪŻ╚╦ąįČ╝╩Ū▓╗─═Ą─Ż¼Ą½▀Ć╩Ūėą│╠Č╚Ą─▓╗═¼Ż¼▀@ę▓╩Ū└¹┬╩«a(ch©Żn)╔·Ą─įŁę“ĪŻ└¹┬╩Ų½║├Ė▀ęŌ╬Čų°─═┴”Ą═Ż¼└¹┬╩Ų½║├Ą═ęŌ╬Čų°─═┴”Ė▀ĪŻ┘Mč®į┌ĪČ└¹Žó└¹ØÖĪĘųąĖ∙ō■(j©┤)▓╗═¼╩š╚ļĄ─╚╦Ą─ĢrķgŲ½║├Īó─═┴”┤¾ąĪ║═─┐╣Ō▀hĮ³ū÷┴╦ę╗éĆ└¹┬╩╚ĪŽ“šf├„┴ą▒ĒŻ©ęŖ▒Ē1Ż®ĪŻ

üĒį┤Ż║┘Mč®ĪČ└¹Žó└ĒšōĪĘĄ┌85ĒōŻ©╔╠äš(w©┤)ėĪĢ°^2013─Ļ░µŻ®

į┌▀@éĆ┴ą▒ĒųąŻ¼┘Mč®░č─┐╣Ō▀h┤¾ĪóėąūįųŲ┴”Īó┴ĢæTā”ąŅŪęįĖ×ķūė╦├£╩éõĄ─╚╦Ż¼Üw╝{×ķ└¹┬╩╚ĪŽ“▌^Ą═Ż©ęŖ▒Ē1ėęŽ┬ĮŪāH×ķ1%Ż®ĪŻ▀@ŅÉ╚╦═©│Ż▒╚▌^Ė╗įŻŻ¼▓╗╝▒╣”Į³└¹▓óĻP(gu©Īn)ūóķL▀hĪŻŽÓĘ┤Ż¼┘Mč®░čų╗ŅÖč█Ū░ĪóæTė┌╗©ÕX║═▓╗ĻP(gu©Īn)ą─ūė╦├Ż¼Üw╝{×ķ└¹┬╩╚ĪŽ“▌^Ė▀Ą─╚╦ĪŻ▀@ŅÉ╚╦═©│Ż╩š╚ļ▌^Ą═Ż©ęŖ▒Ē1ū¾╔ŽĮŪĄ─20%Ż®Ż¼Į±│»ėąŠŲĮ±│»ūĒĪŻ▀@└’īó▀hęŖĪó─═┴”║═ĻP(gu©Īn)ą─ūė╦├Ą╚╠ž³cĖ┼└©×ķĄ═└¹┬╩╠ž┘|(zh©¼)ĪŻ

ĻP(gu©Īn)ą─ūė╦├╩Ūī”╝ę═źČ°čįŻ¼Č°Ų¾śI(y©©)Š═╩Ūę╗éĆ╔ńĢ■┤¾╝ę═źŻ¼╦∙ęįŻ¼ĻP(gu©Īn)ą─åT╣żę▓╠N║¼┴╦Ą═└¹┬╩Ą─╠ž┘|(zh©¼)ĪŻ▀@Š═ĮŌßī┴╦×ķ╩▓├┤┼ų¢|üĒį┌Ä═ų·─Ūą®│¼╩ąŲ¾śI(y©©)Ė─╔ŲĮø(j©®ng)ĀIĢrŻ¼╩ūŽ╚Č╝╩Ūę¬┤¾Ę∙Č╚╠ßĖ▀åT╣żĄ─╣ż┘YĪŻĮoåT╣żĖ³Ė▀Ą─╣ż┘Y║═┤²ė÷┐┤╦ŲąĶę¬Ę┼ŚēČ╠Ų┌Ą─ę╗ą®└¹ØÖ║═į÷ķLŻ¼Ą½ōQüĒ┴╦ĘĆ(w©¦n)Č©║═┐╔│ų└m(x©┤)Ż¼╝ż░l(f©Ī)┴╦åT╣żĄ─ųęš\Č╚Īó¤ßŪķ║═ž¤╚╬ĖąŻ¼═Ųäė┴╦│ų└m(x©┤)Ą─ū┐įĮ▒Ē¼F(xi©żn)ĪŻ▀@ą®Č╝╩Ū╬─╗»ę¬╦žŻ¼Ę┤▀^üĒĢ■▐D(zhu©Żn)╗»×ķĖ³Ą═Ą─Ą═└¹┬╩╠ž┘|(zh©¼)Ż¼Å─Č°ßīĘ┼│÷Ė³┤¾Ą─ķLŲ┌ārųĄĪŻČ°ī”ė┌─Ūą®×ķ┴╦ūĘŪ¾Č╠Ų┌Ė▀└¹ØÖ╗“Ė▀į÷ķLČ°ī”åT╣ż┴▀å▌Ą─Ų¾śI(y©©)Ą─ĮY(ji©”)╣¹ūį╚╗▀mĄ├ŲõĘ┤ĪŻ

ŠC║Ž╔Ž╩÷Ż¼Ž±ė┌¢|üĒ▀@śėĄ─Ų¾śI(y©©)╝ęŠ▀éõ┴╦│¼Ę▓Ą─Ą═└¹┬╩╠ž┘|(zh©¼)Ż¼▀@ą®╠ž┘|(zh©¼)ę▓śŗ(g©░u)│╔┼ų¢|üĒŲ¾śI(y©©)Ą─ķLŲ┌æ(zh©żn)┬į╦╝ŠSĪŻ│²┴╦Ū░├µ╠ߥĮĄ─3Ī½5%ā¶└¹┬╩Ż¼┼ų¢|üĒ╔§ų┴▀Ćę¬įO(sh©©)Č©└¹ØÖ╔ŽŽ▐ĪŻę╗éĆ┴Ņ╬ęėĪŽ¾╔Ņ┐╠Ą─└²ūė╩Ū┼ų¢|üĒ×ķę╗éĆDL╦ÄĄĻįO(sh©©)Č©┴╦└¹ØÖ▓╗─▄│¼▀^300╚fĄ─╔ŽŽ▐Ż¼╚ń╣¹│¼│÷Įø(j©®ng)└ĒŠ═ę¬ū▀╚╦ĪŻ▀@¾w¼F(xi©żn)┴╦┼ų¢|üĒ▓╗āHĻP(gu©Īn)ą─åT╣ż▀ĆĻP(gu©Īn)ą─ŅÖ┐═ĪŻ┼ų¢|üĒį┌ĻP(gu©Īn)ą─åT╣żĘĮ├µŻ¼│²┴╦╣ż┘YĪó¬ääŅĪóą▌╝┘ęį╝░┼Óė¢ęį═ŌŻ¼┼ų¢|üĒ▀ĆūóęŌū÷║├ųąĖ▀īė╣▄└Ē╚╦åTĄ─╔·č─ęÄ(gu©®)äØŻ¼╠žäeūóęŌ┼Óė¢╣▄└Ē╚╦åTĄ─äō(chu©żng)śI(y©©)║═ŲĘ┼Ųʧ╗»─▄┴”Ż¼ę╗Ą®╦¹éāęį║¾╝┤╩╣▓╗į┌┼ų¢|üĒ╣żū„Ą─Ģr║“Ż¼ę└╚╗┐╔ęįį┌┼ų¢|üĒäō(chu©żng)śI(y©©)ķ_ĄĻ╗“į┌Ųõ╦¹ĄžĘĮ║▄║├Ąžų\╔·ĪŻ▀@ĘN╝╚ĻP(gu©Īn)ą─åT╣żĪóėųĻP(gu©Īn)ą─ŅÖ┐═Ż¼▀Ć┐╝æ]╚ń┤╦ķL▀hŻ¼īóĢ■Ą├ĄĮė╔åT╣ż║═ŅÖ┐═ĮM│╔Ą─╔ńĢ■╚║¾wČÓ┤¾Ą─ĖąČ„╗žł¾Ż┐

Ż©2Ż®Ą═└¹┬╩┼cĖ▀┘|(zh©¼)┴┐Ą─å¢Ņ}

╬ęéā│Żšf▓╗āHę¬ūĘŪ¾öĄ(sh©┤)┴┐Ė³ę¬ūóųž┘|(zh©¼)┴┐Ż¼ę▓┐╔ęįė├┘Y▒Š║═Ų¾śI(y©©)ārųĄĄ─Ė┼─ŅüĒĮŌßīĪŻūĘŪ¾öĄ(sh©┤)┴┐Ą─ĮY(ji©”)╣¹║▄╚▌ęū¾w¼F(xi©żn)į┌Ęųūė╔ŽŻ¼Č°┘|(zh©¼)┴┐ū„×ķ▌^ļy┴┐╗»Ą─ā╚(n©©i)╚▌ę▓╩Ū¤oą╬╗»Ą─Ż¼╠žäe╩Ū«ö╬ęéāšäĄĮŲĘ┘|(zh©¼)ĢrĪŻ┘Mč®į┌ĪČ└¹Žó└ĒšōĪĘųąę▓ĮŌßī┴╦└¹┬╩┼c┘|(zh©¼)┴┐Ą─å¢Ņ}ĪŻ╦¹šfĖ▀└¹┬╩Ģ■Ž▐ųŲ╚╦éāī”╬┤üĒ║═ķL▀hĄ─═Č┘YęŌŽ“ĪŻ└²╚ńŻ¼╚╦éāųŲįņĶF┬Ę║═ÖCŲ„▓ó▓╗╩Ū╚╦éā╝┤┐╠ąĶꬥ─Ż¼Č°╩Ū×ķ┴╦╠ßĖ▀īóüĒĄ─ŽĒė├ārųĄŻ¼Č°▀@ą®ė├ė┌ųŲįņ▀@ą®įO(sh©©)╩®║═╣żŠ▀Ą─ä┌äė▒žČ©Ģ■£p╔┘╚╦éāĄ──┐Ū░Ą─ŽĒė├╩š╚ļŻ¼Č°ų╗╩Ūį÷╝ė╬┤üĒĄ─ŅAŲ┌╩š╚ļĪŻ×ķ┴╦ŲĮ║Ō─┐Ū░Ą─╩š╚ļ║═īóüĒĄ─╩š╚ļŻ¼Ė▀└¹┬╩Ž▐ųŲ┴╦╚╦éā▓╗įĖę▓▓╗Ėęį┌«öŽ┬×ķ╬┤üĒ═Č╚ļĖ³ČÓĄ─┘YĮĪŻ

├└ć°Į©ć°įńŲ┌Ż¼ÖCĢ■ŅHČÓŻ¼Ė▀į÷ķLĦäė┴╦Ė▀└¹┬╩Ż¼Ą½Č╝╩ŪĘŪ│Ż┤ųĢńąįĄ─░l(f©Ī)š╣Ż¼Į©įņĄ─Ę┐╬▌║═įO(sh©©)éõČ╝╩Ū║å┬¬Č╠├³Ż¼Į©įņĄ─╣½┬Ę▓Ņ▓╗ČÓŠ═╩Ū┐│Ą¶śõ─Š║═░ߥ¶╩»Ņ^ęį║¾Ą─╠ņ╚╗Ąž├µŻ╗ĶF┬Ęų╗╩Ū┬į×ķõüą®Ą└▓ĻŻ¼ČÓ╩ŪšŁ▄ēŻ¼ÅØÅØŪ·Ū·ęį▒▄├Ōķ_╔Į╝▄ś“ĪŻ├┐╝■¢|╬„Č╝▓╗╩Ū×ķ┴╦▀b▀hĄ─īóüĒČ°ū÷│╔─═Š├Ą─śėūėŻ¼Č°╩Ū×ķ┴╦╣Ø(ji©”)╩Ī║Ų┤¾Ą─Į©įO(sh©©)│╔▒ŠĪŻ

1920─Ļęį║¾Ą─├└ć°ė╔ų«Ū░Ą─é∙äš(w©┤)ć°ūā?y©Łu)ķ┴╦é∙Ö?qu©ón)ć°Ż¼└¹┬╩ĮĄĄ═Ż¼Å─┤╦ųŲįņĄ─įO(sh©©)éõ║═įO(sh©©)╩®Įø(j©®ng)Š├─═ė├ĪŻõō▄ē┤·╠µ┴╦ĶF▄ēŻ¼ĶF┬Ę┤®įĮ┘MÕXĮ©įO(sh©©)Ą─╦ĒĄ└║═ś“┴║ūāĄ├╣Pų▒┐ņĮ▌ĪŻĮ©ų■╬’┼c╣żŠ▀įO(sh©©)éõĖ³╝ėłį╣╠─═ė├Ż¼┼fĄ──Ó═┴┬Ę▒╗╦ķ╩»┬Ę╚Ī┤·Ż¼╚╗║¾ėų▒╗╦«─Ó┬Ę╚Ī┤·ĪŻŲ¹▄ć╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣║═Ųš╝░═Ļ│╔┴╦ė╔±R┬ĘŽ“╣½┬ĘĄ─Ė▀ŲĘ┘|(zh©¼)Ą└┬ĘĄ─╔²╝ēĪŻ╦∙ėą═ČŽ┬║Ų┤¾Ą─äō(chu©żng)Į©│╔▒ŠŻ¼śO┤¾ĄžĮĄĄ═┴╦Į±║¾Ą─ŠSūo┘Mė├ĪŻ

Ż©3Ż®ārųĄČ╝į┌¤oą╬ųą

ęį╔ŽĻP(gu©Īn)ė┌Ą═└¹┬╩╠ž┘|(zh©¼)Ą─ĻU╩÷ŲõīŹČ╝╩Ū¤oą╬╗»Ą─ārųĄĪŻ╦∙ų^šµš²ėąārųĄĄ─¢|╬„═∙═∙Č╝┤µį┌ė┌¤oą╬ų«ųąĪŻśŗ(g©░u)│╔Ą═└¹┬╩╠ž┘|(zh©¼)║═Ą═┘Y▒Š╗»┬╩Ą─ę¬╦žŲõīŹų„ę¬Č╝╩Ū▀@ą®┐┤▓╗ęŖ├■▓╗ų°Ą─¤oą╬╗»Ą─ę“╦žĪŻ╚ń╣¹ė├┘Y▒Š╗“Ų¾śI(y©©)ārųĄĄ─║Ō┴┐╣½╩ĮŻ¼ĘųūėĄ─╩š╚ļČ╝╩Ūėąą═╗»Ą─Ż¼Č°Ęų─ĖĄ─└¹┬╩Ż©┘Y▒Š╗»┬╩Ż®Č╝╩Ū¤oą╬╗»Ą─Ż¼╝┤▀@éĆ┬ō(li©ón)ŽĄ╬┤üĒ║═¼F(xi©żn)į┌Ą─ā╔éĆ▓╗═¼ĢrķgĄ─ārĖ±Ą─└¹┬╩ś“┴║ŲõīŹČ╝ų„ę¬ė╔¤oą╬╗»Ą─ārųĄę“╦žśŗ(g©░u)│╔ĪŻ

šµš²ėąārųĄĄ─╩┬╬’Ż¼═∙═∙ļ[▓žį┌¤oą╬ų«ųąĪŻęį╚╦╔·ō±┼╝×ķ└²Ż¼╬ęéā═©│Ż┐┤ųžī”ĘĮĄ─═Ō├▓ĪóžöĖ╗ĪóīWÜvĄ╚ėąą═╗»ś╦£╩Ż¼Č°šµš²øQČ©╗ķę÷ąęĖŻĄ─Ż¼ģs╩Ū─Ūą®ļyęį┴┐╗»Ą─ę“╦žĪ¬Ī¬╚ńĄ└Ą┬ĪóŲĘĖ±ĪóārųĄė^Ż¼╔§ų┴╩ŪļpĘĮĄ─ąįĖ±╩Ūʱ║ŽĄ├üĒĄ╚Ą╚ĪŻš²╚ńĪČĄ└Ą┬Įø(j©®ng)ĪĘķ_Ų¬╦∙čįŻ║Ī░Ą└┐╔Ą└Ż¼ĘŪ│ŻĄ└ĪŻĪ▒Ę▓╩Ū─▄ųvĄ├ŪÕ│■Ą─Ą└└ĒŻ¼Č╝▓╗╩Ūšµš²Ą─Ī░┤¾Ą└└ĒĪ▒ĪŻ

╣Ķ╣╚äō(chu©żng)═ČĮ╠ĖĖ▒╦Ą├ĪżĄ┘Ā¢į°šfŻ¼šµš²ėąārųĄĄ─╔╠śI(y©©)─Ż╩ĮŻ¼═∙═∙╩Ū─Ūą®╔ą╬┤▒╗ųvŪÕ│■Ą──Ż╩ĮĪŻę╗Ą®ę╗éĆ╔╠śI(y©©)─Ż╩Į▒╗ŪÕ╬·├Ķ╩÷Ż¼╦³Š═╚▌ęū▒╗─ŻĘ┬Ż¼╩¦╚źĖéĀÄā×(y©Łu)ä▌ĪŻę“┤╦Ż¼Ą┘Ā¢Å─▓╗═Č┘Y─Ūą®ęčĮø(j©®ng)▒╗ųvŪÕ│■Ą─╔╠śI(y©©)─Ż╩ĮĪŻĮ±╠ņĄ─├└ć°Ė▒┐éĮy(t©»ng)JD╚f╦╣┼c╚½Ū“╩ūĖ╗░Ż┬ĪĪż±R╦╣┐╦Ż¼š²╩Ūį┌╦¹éā─¼─¼¤o┬äĪó╔§ų┴▓╗▒╗┐┤║├Ą─ļAČ╬Ż¼½@Ą├┴╦Ą┘Ā¢Ą─łįČ©ų¦│ųĪŻ

╚╦éāį┌┘Å┘Iėąą═╗»╔╠ŲĘ╗“Ę■äš(w©┤)ĢrŻ¼Č╝Žļėæār▀ĆārĪŻę“×ķėąŪÕ│■Ą─ārĖ±╔ŽŽ▐ĪŻČ°╚ń╣¹─Ńį┌┘Å┘I▓╗┤_Č©Ą─¤oą╬╗»Ą─╔╠ŲĘ╗“Ę■äš(w©┤)ĢrŻ¼ŪķørŠ══Ļ╚½▓╗ę╗śė┴╦ĪŻ▒╚╚ńę╗╬╗┤¾Ž╔Įo─Ń╦Ń┴╦ę╗éĆ├³Ż¼▀Ć▓╗ÕeĪŻ┤¾Ž╔ļm╚╗║▄┐═ÜŌŻ¼šf─Ńų╗ę¬ęŌ╦╝ęŌ╦╝Š═ąą┴╦ĪŻ▀@Ģršłå¢─Ń╩ŪČÓęŌ╦╝ę╗³c▀Ć╩Ū╔┘ęŌ╦╝ę╗³cŻ┐├┐─ĻĖ▀┐╝Ą──Ūę╗╠ņŻ¼─Ū├┤ČÓĄ──ĖėH┤®ų°Ų»┴┴Ą─Ųņ┼█Ż¼ūį╚╗╩ŪŽŻ═¹×ķūį╝║Ą─ā║┼«ėæę╗éĆĪ░Ųņķ_Ą├ä┘Ī▒Ą─║├šūŅ^ĪŻČ°ī”ė┌▀@╝■Ųņ┼█Ż¼šłå¢▀@╬╗─ĖėHį┌┘Å┘IĢr╩ŪŽŻ═¹┘IĄ─┘Fę╗³c▀Ć╩Ū▒Ńę╦ę╗³cŻ┐

┼ų¢|üĒ«ö│§ŽļĄĮę¬ī”ś╦ć°ļHŲ¾śI(y©©)Ż¼üĒĄĮ┴╦╔Ž║Ż╣┼▒▒╝ęśĘĖŻĄĻ┐╝▓ņīW┴ĢĪŻĄ½ė┌¢|üĒŽ╚╔·║¾üĒūį╝║šfĪ░«öĢr▀Ćø]ėąŻ©ŽļĄĮŻ®īW╦╝ŽļŻ¼ų╗╩ŪŽļīWš¹éĆĮø(j©®ng)ĀIĪ▒ĪŻį┌ć°ā╚(n©©i)įSČÓŲ¾śI(y©©)īW┴Ģ┼ų¢|üĒĄ─¤ß│▒ųąŻ¼ę╗ą®Ų¾śI(y©©)ęį×ķ╗©┴╦┤¾ārÕXüĒ┬Ā┼ų¢|üĒųvšn┐╔ęįīWĄĮ┘Ź┐ņÕXĄ─ĘĮĘ©Ż¼ĮY(ji©”)╣¹▒╗╣Ó▌ö?sh©┤)─Č╝╩Ūšµš\Īó╣½ŲĮĪó┐ņśĘĪóąęĖŻų«ŅÉĄ─Ī░šfĮ╠Ī▒Ż¼╔§ų┴ėXĄ├╩Ū▒╗“_┴╦ĪŻįŁę“▀Ć╩Ū▀@ą®Ų¾śI(y©©)╩▄╝▒╣”Į³└¹╬─╗»Ą─ė░ĒæŻ¼┴ĢæTė┌ĻP(gu©Īn)ūóėąą═╗»Ą─¢|╬„Ż¼Č°▓╗ų¬Ą└šµš²Ą─ārųĄ═∙═∙Č╝į┌¤oą╬ų«ųąĄ─Ą└└ĒĪŻ

īæį┌ūŅ║¾

ų┴┤╦Ż¼▒Š╬─įö╝Ü╠Įėæ┴╦Ą═┘Y▒Š╗»┬╩╠ž┘|(zh©¼)┼c¤oą╬╗»ārųĄĄ─║╦ą─Ė┼─ŅĪŻ╗žŅÖ┼ų¢|üĒĄ─Įø(j©®ng)ĀI▓▀┬įŻ¼╬ęéā┐╔ęįŪÕ╬·Ąž└ĒĮŌŻ║╠ßĖ▀åT╣ż╣ż┘YŻ¼┐┤╦Ųį÷╝ė┴╦│╔▒ŠŻ¼£p╔┘┴╦Č╠Ų┌└¹ØÖŻ¼īŹätōQüĒ┴╦ĘĆ(w©¦n)Č©║═┐╔│ų└m(x©┤)Ą─į÷ķLĪŻÅ─Ė³Ė▀Ą─ŠSČ╚└ĒĮŌŻ¼╣ż┘Y▓╗╩Ū│╔▒Š╩Ū═Č┘YŻ¼╩ŪŲ¾śI(y©©)ĘĆ(w©¦n)Č©║═┐╔│ų└m(x©┤)į÷ķLĄ─┘Y▒ŠĪŻ

╬ęéāę▓ąĶę¬Ė─ūā─ŪĘN║åå╬ęį×ķ└¹ØÖĖ▀Š═╩Ū║├╔·ęŌĄ─ė^³cŻ¼▒▄├ŌĄ¶┬õČ╠Ų┌┘Ź┐ņÕXĪóķLŲ┌│į┤¾╠ØĄ─Ž▌┌ÕĪŻĖ▀ąĮ┘Y▓╗āH╠ß╔²┴╦åT╣żųęš\Č╚ĪóĘeśOąį║═ž¤╚╬ĖąŻ¼ę▓¾w¼F(xi©żn)┴╦Ų¾śI(y©©)╝ęĄ─▀hęŖ┼c─═┴”Ż©╝┤▓╗╝▒╣”Į³└¹Īóų°č█ķL▀hŻ®ĪŻ«öåT╣żĖą╩▄ĄĮšµš²Ą─ĻP(gu©Īn)æčŻ¼╦¹éāĄ─ØMęŌČ╚║═Üwī┘ĖąĢ■═©▀^ā×(y©Łu)┘|(zh©¼)Ę■äš(w©┤)║═Ī░Ģ■ęŌę╗ą”Ī▒é„▀fĮoŽ¹┘Mš▀Ż¼▀MČ°į÷ÅŖŲ¾śI(y©©)Ą─ŲĘ┼ŲārųĄĪŻ

▀@ą®¤oą╬┘Y«a(ch©Żn)ūŅĮKĮĄĄ═┴╦Ų¾śI(y©©)Ą─┘Y▒Š╗»┬╩Ż¼╩╣Ą├╝┤▒ŃČ╠Ų┌└¹ØÖėą╦∙£p╔┘Ż¼ķLŲ┌╩šęµ╚į╚╗─▄ē“┤¾Ę∙╠ß╔²Ż¼Ų¾śI(y©©)ę▓Ą├ęįīŹ¼F(xi©żn)ĘĆ(w©¦n)Č©ĪóĖ▀┘|(zh©¼)┴┐Īó┐╔│ų└m(x©┤)Ą─░l(f©Ī)š╣ĪŻ

▀@š²╩Ū┼ų¢|üĒĪ░╝ėąĮ▀ē▌ŗĪ▒Ą─Š½╦ĶĪ¬Ī¬╦³▓╗āH╩Ū│╔▒ŠĄ─═Č╚ļŻ¼Ė³╩Ūę╗ĘN┘Y▒ŠĄ─▀\ĀI▓▀┬įŻ¼Ųõųą╠N║¼ų°Ė³╔Ņ▀hĄ─╔╠śI(y©©)ųŪ╗█┼cārųĄė^ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį