Įø(j©®ng)ĀIęń└¹Ž┬╗¼Ż¼░▓╠żĖ▀╦┘į÷ķLŽ┬ę▓ėąļ[æn

│÷ŲĘ/╔ŅØōatom

ū½╬─/├Ž¤®┴╦

3į┬19╚šŻ¼░▓╠ż░l(f©Ī)▓╝┴╦2024─Ļžöł¾ĪŻ

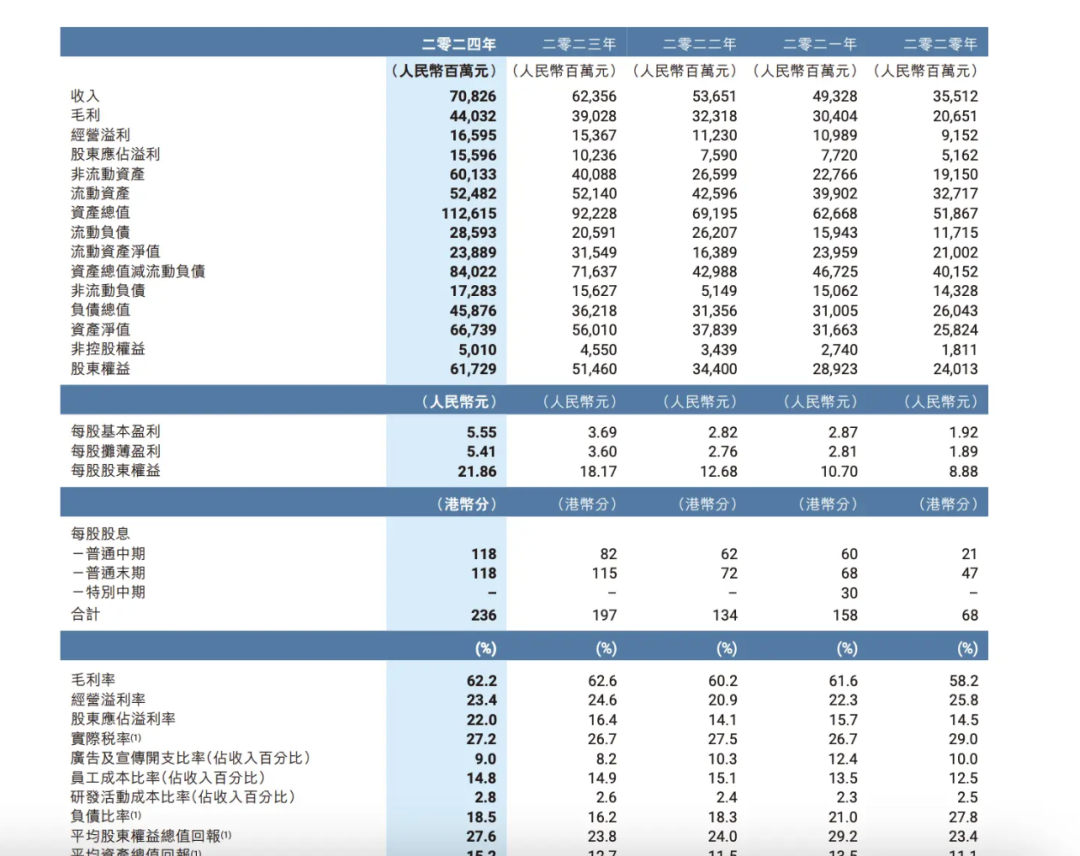

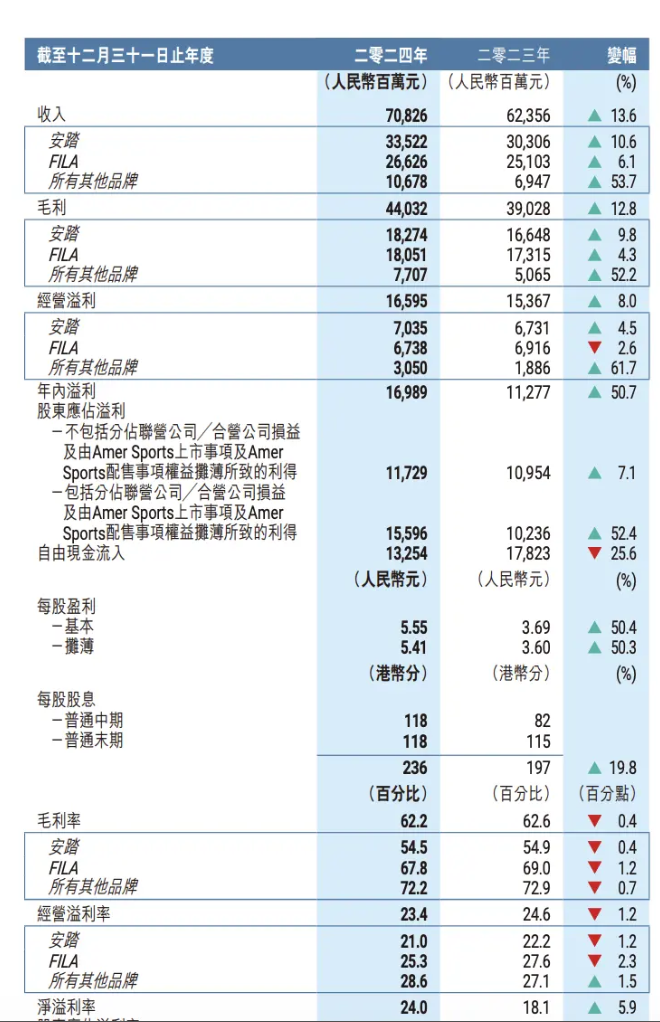

2024─ĻŻ¼░▓╠żĄ─ĀI╩š708.26ā|į¬Ż¼═¼▒╚į÷ķL13.6%Ż¼─ĻĀI╩š┐éŅ~╩ū┤╬═╗ŲŲ700ā|į¬ĪŻ╚ń╣¹╝ė╔Žüå¼öĘę¾wė²Ą─51.83ā|├└į¬Ż¼░▓╠ż╝»łF┐éĀI╩š═╗ŲŲŪ¦ā|Ż╗ā¶└¹ØÖę▓üĒĄĮ┴╦155.96ā|į¬Ż¼═¼▒╚į÷ķL52.6%ĪŻ

į┌░l(f©Ī)▓╝žöł¾║¾Ż¼░▓╠ż╣╔ār▓╗╔²Ę┤ĮĄĪŻ3į┬19╚š╔Ž╬ń▒PųąŻ¼░▓╠ż╣╔ārę╗Č╚Ą°Ę∙│¼7%Ż¼Įžų┴Ž┬╬ń╩š▒P░▓╠ż╣╔ār97.90Ė█į¬/╣╔Ż¼Ą°Ę∙▀_ĄĮ3.93%ĪŻį┌░l(f©Ī)▓╝žöł¾Ą─Ą┌Č■╠ņŻ¼░▓╠ż╣╔ār│ų└m(x©┤)Ž┬╗¼Ż¼╩š▒Pār93.15Ė█į¬/╣╔Ż¼Ą°Ę∙▀_4.95%ĪŻ

Įø(j©®ng)ĀI¼F(xi©żn)Į┴„ā¶Ņ~Ž┬╗¼14.73%Ż¼ČŁ╩┬ĮĄąĮ│¼╚²│╔

Å─ĀI╩š║═└¹ØÖüĒ┐┤Ż¼░▓╠ż2024─Ļį┘┤╬Į╗╔Ž┴╦ā×(y©Łu)«ÉĄ─┤ŠĒĪŻĄ½Å─ŠC║ŽöĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼░▓╠żĄ─žöł¾ę└╚╗ėąę╗ą®å¢Ņ}ĪŻ

2024─ĻŻ¼░▓╠ż├½└¹┬╩×ķ62.2%Ż¼▌^Ū░ę╗─Ļ═¼Ų┌Ž┬ĮĄ0.2%Ż╗░▓╠żŲĘ┼ŲĪóFILA║═Ųõ╦¹ŲĘ┼Ų├½└¹┬╩ĘųäeŽ┬ĮĄ0.4%Īó1.2%║═0.7%Ż¼Äū║§╦∙ėąŲĘ┼Ų├½└¹┬╩Č╝│╩¼F(xi©żn)Ž┬╗¼┌ģä▌ĪŻ┤╦═ŌŻ¼░▓╠żĮø(j©®ng)ĀIęń└¹┬╩×ķ23.4%Ż¼▌^2023─ĻŽ┬╗¼1.2%Ż¼░▓╠żŲĘ┼Ų║═FILAĘųäeŽ┬╗¼1.2%║═2.3%ĪŻ

Įžų┴2024─Ļ─®Ż¼░▓╠ż┐é┘Y«a(ch©Żn)1126.15ā|į¬Ż¼▌^─Ļ│§į÷╝ė22.11%Ż╗┐éžōé∙458.76ā|į¬Ż¼▌^─Ļ│§į÷ķL26.67%Ż╗┘Y«a(ch©Żn)žōé∙┬╩40.74%Ż¼▌^─Ļ│§į÷ķL4.16éĆ░┘Ęų³cĪŻā¶┘Y«a(ch©Żn)667.39ā|į¬Ż¼▌^─Ļ│§į÷╝ė19.16%ĪŻ

é∙äš(w©┤)ĘĮ├µŻ¼░▓╠ż┴„äėžōé∙285.93ā|į¬Ż¼▌^─Ļ│§į÷╝ė38.86%ĪŻŃyąą┘J┐Ņ╝░═Ėų¦85.83ā|į¬Ż¼▌^─Ļ│§į÷╝ė114.79%Ż╗æ¬(y©®ng)ĖČ┘~┐Ņ43.32ā|į¬Ż¼▌^─Ļ│§į÷╝ė35.59%ĪŻ

¼F(xi©żn)Į┴„ĘĮ├µŻ¼░▓╠ż2024─ĻĄ─Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┴┐ā¶Ņ~167.41ā|į¬Ż¼▌^Ų┌│§£p╔┘14.73%Ż╗═Č┘Y¼F(xi©żn)Į┴„┴┐ā¶Ņ~-148.64į¬Ż¼═¼▒╚į÷╝ė42.37%Ż╗╗I┘Y╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~-57.61ā|į¬Ż¼═¼▒╚£p╔┘265.98%ĪŻ

2024─ĻŻ¼░▓╠żĀI▀\ų¦│÷267.94ā|į¬Ż¼═¼▒╚į÷╝ė14.86%ĪŻŲõųąŻ¼õN╩█┘Mė├256.47ā|į¬Ż¼═¼▒╚į÷╝ė18.34%Ż╗ąąš■┘Mė├41.98ā|į¬Ż¼═¼▒╚į÷╝ė13.67%ĪŻ

ļm╚╗į┌2024─Ļ░▓╠żė»└¹┤¾Ę∙į÷╝ėŻ¼Ą½░▓╠żĖ▀īėĄ─š¹¾wąĮ┘Y╦«ŲĮģsķ_╩╝Ž┬╗¼ĪŻ2024─ĻŻ¼░▓╠żł╠(zh©¬)ąąČŁ╩┬ąĮ┘Y║Žėŗ1916.6╚fį¬Ż¼▌^2023─Ļ£p╔┘32.98%ĪŻį┌░▓╠żĄ─ČŁ╩┬Ģ■ųąŻ¼ł╠(zh©¬)ąąČŁ╩┬Īó╩ūŽ»žöäš(w©┤)╣┘«ģ├„éź╣ż┘Y│¼▀^Ū¦╚fŻ¼│¼▀^Ųõ╦¹╦∙ėą╚╦┐é║═Ż¼į┌ČŁ╩┬Ģ■£pąĮ│▒ųąąĮ┘Y─µä▌į÷ķL17.17%ĪŻ

░▓╠ż╝»łFČŁ╩┬Šųų„Ž»Īóüå¼öĘę╝»łFČŁ╩┬Ģ■ų„Ž»ČĪ╩└ųę▒Ē╩ŠŻ¼ČÓ─ĻīŹ█`ūC├„ČÓŲĘ┼Ųæ(zh©żn)┬įā×(y©Łu)ä▌│õĘųėŁ║ŽČÓį¬╗»Ž¹┘M╩ął÷ąĶŪ¾Ż¼“ī(q©▒)äė╝»łFĄ─Ė▀┘|(zh©¼)┴┐į÷ķLĪŻ2025─ĻŻ¼╬ęéāėąą┼ą─čė└m(x©┤)ĮĪ┐ĄĄ─į÷ķLæB(t©żi)ä▌Ż¼═©▀^┤“įņĖ³ČÓĖ▀ŲĘ┘|(zh©¼)Ą─║├╔╠ŲĘŻ¼š¹║Ž╚½Ū“ā×(y©Łu)ä▌┘Yį┤Ż¼│ų└m(x©┤)═Č┘Y╬┤üĒ║═╠ß╔²║╦ą──▄┴”Ż¼×ķŽ¹┘Mš▀äō(chu©żng)įņĖ³┤¾ārųĄŻ¼╝ė╦┘Ž“╩└Įń╝ēČÓŲĘ┼Ų¾wė²ė├ŲĘ╝»łF▀~▀MĪŻ

▒M╣▄╚ń┤╦Ż¼░▓╠ż╣╔ārę└╚╗▀B└m(x©┤)ā╔╠ņŽ┬╗¼Ż¼╦Ų║§░▓╠żĄ─śI(y©©)┐ā▓ó╬┤┤“äė┘Y▒Š╩ął÷Ż¼╣╔├±ę▓▓ó╬┤═Ļ╚½ŽÓą┼ČĪ╩└ųęĄ─įĖŠ░ĪŻ

FILAĮø(j©®ng)ĀIęń└¹Ž┬╗¼Ż¼Ė▀┘|(zh©¼)┴┐į÷ķLĄ╚ė┌ķTĄĻöĄ(sh©┤)┴┐į÷╝ėŻ┐

ūį2009─ĻŻ¼░▓╠ż╝»łFęį6ā|Ė█į¬Å─░┘¹Éć°ļH╩ųųą╩š┘Å┴╦FILAį┌ųąć°ā╚(n©©i)ĄžĪóŽŃĖ█║═░─ķTĄ─╔╠ś╦(bi©Īo)╩╣ė├ÖÓ(qu©ón)╝░śI(y©©)äš(w©┤)Įø(j©®ng)ĀIÖÓ(qu©ón)║¾Ż¼F(xi©żn)ILAŠ═ķ_╩╝┴╦─µęuĪŻ

2011─ĻŻ¼F(xi©żn)ILAųąć°╠ß│÷Ī░╗žÜwĢr╔ąĪ▒Ą─æ(zh©żn)┬įŻ¼├ķ£╩(zh©│n)25-45ÜqĄ─Ė▀Č╦Ž¹┘Mš▀Ż¼┤_┴óĖ▀Č╦Ģr╔ą▀\äėČ©╬╗ĪŻ2014─ĻŻ¼F(xi©żn)ILAŽ╚║¾═Ų│÷FILA KIDSĪóFILA FUSIONĪóFILA ATHLETICSĪóFILA GOLFĄ╚ūėŲĘ┼ŲĪŻ2020─ĻŻ¼F(xi©żn)ILAĖ³╩Ūęį174.5ā|į¬Ą─ĀI╩š╩ū┤╬│¼▀^░▓╠żų„ŲĘ┼ŲŻ¼2021─ĻĀI╩š╩ū┤╬═╗ŲŲ200ā|┤¾ĻP(gu©Īn)Ż¼│╔×ķ┴╦░▓╠żĄ┌Č■Śl┤¾═╚ĪŻ

Š═į┌FILAū▀Ž“ÄpĘÕų«ĢrŻ¼╦Ų║§ę▓ėŁüĒ┴╦╩ął÷Ą─╠ņ╗©░ÕŻ¼śI(y©©)┐āį÷╦┘ķ_╩╝│÷¼F(xi©żn)▓©äėĪŻ╩ūŽ╚╩ŪŻ¼2022─ĻĀI╩šĪó└¹ØÖ║═├½└¹į÷╦┘═¼▓ĮŽ┬╗¼Ż¼į┌2023─Ļķ_╩╝╗ž┼»Ż¼Ą½▀M╚ļĄĮ2024─ĻFILAĄ─śI(y©©)┐āį÷╦┘į┘┤╬ķ_╩╝Ž┬╗¼ĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2024─ĻFILAĀI╩š266.26ā|į¬Ż¼═¼▒╚į÷ķL6.1%Ż¼▀hĄ═ė┌╝»łF13.6%Ą─ŲĮŠ∙į÷╦┘Ż╗├½└¹180.51ā|į¬Ż¼į÷╦┘4.3%Ż¼Ą═ė┌š¹¾w12.8%Ą─į÷╦┘ĪŻĘ┤ė^Ż¼?2023─ĻFILAĄ─ĀI╩š║═├½└¹į÷╦┘Ęųäe×ķ16.6%║═21.2%ĪŻ

2024─ĻŻ¼F(xi©żn)ILAĄ─Įø(j©®ng)ĀIęń└¹67.38ā|į¬Ż¼═¼▒╚Ž┬╗¼2.6%ĪŻ┤╦Ū░éõ╩▄═Ų│ńĄ─├½└¹┬╩Ż¼į┌2024─Ļę▓Ž┬╗¼┴╦1.2%Ż¼üĒĄĮ┴╦67.8%ĪŻļm╚╗╚įĖ▀ė┌š¹¾wĄ─62.2%Ą─├½└¹┬╩Ż¼Ą½║═╦∙ėąŲõ╦¹ŲĘ┼ŲĄ─├½└¹▓ŅŠÓę▓š²į┌▒╗└Łķ_ĪŻ

┼c┤╦═¼ĢrŻ¼F(xi©żn)ILAį┌░▓╠żš¹¾wśI(y©©)┐āĄ─š╝▒╚│╩¼F(xi©żn)ų─Ļ£p╔┘┌ģä▌Ż¼2020─Ļų┴2024─ĻŻ¼F(xi©żn)ILAĀI╩šš╝▒╚Ęųäe×ķ49.1%Īó44.2%Īó40.1%Īó40.3%║═37.59%ĪŻŠC║ŽöĄ(sh©┤)ō■(j©┤)╔Ž┐┤Ż¼F(xi©żn)ILA╦Ų║§ė÷ĄĮ┴╦ę╗ą®░l(f©Ī)š╣└¦Š│ĪŻ

Įžų┴2024─ĻŻ¼░³└©FILA KIDS║═FILA FUSIONį┌ā╚(n©©i)Ą─ķTĄĻ┐éöĄ(sh©┤)×ķ2060╝ęŻ¼ķTĄĻį÷╝ė3.8%Ż¼ōQüĒ6.1%Ą─ĀI╩šį÷╦┘ĪŻ░▓╠żšJ×ķŻ¼╠ßĖ▀FILAĄ─ŠĆŽ┬ķTĄĻŻ¼┐╔ęįĮŌøQ«ö(d©Īng)Ū░į÷ķLäė┴”▓╗ūŃĄ─Šų├µĪŻėŗäØį┌2025─ĻĄūų«ķgŻ¼īóFILAĄ─ķTĄĻį÷╝ėĄĮ2100╝ęĄĮ2200╝ęĪŻå¢Ņ}į┌ė┌Ż¼F(xi©żn)ILA╩Ūį┌Šų▓┐Ąžģ^(q©▒)╩┌ÖÓ(qu©ón)Ż¼┐éėąę╗╠ņĢ■ė÷ĄĮ╩ął÷╠ņ╗©░ÕŻ¼▀@ėųįō╚ń║╬ĮŌøQ─žŻ┐

ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼į┌2024─Ļųął¾ĢrŻ¼F(xi©żn)ILA╣▄└Ēīėį°╣½ķ_▒Ē╩ŠŻ¼į┌╬┤üĒ╚²─Ļā╚(n©©i)īóķTĄĻöĄ(sh©┤)┴┐┐žųŲį┌1900-2000╝ęŻ¼ÅŖš{(di©żo)╠ß╔²å╬ĄĻą¦┬╩║═ŠĆ╔ŽŪ■Ą└▓╝ŠųĪŻČ╠Č╠░ļ─ĻĢrķgŻ¼▀@ę╗ęÄ(gu©®)äØŠ═│÷¼F(xi©żn)┴╦ūā╗»ĪŻ

2024─Ļļp11Ų┌ķgŻ¼F(xi©żn)ILAį┌ŠĆ╔ŽõN╩█┴┴č█Ż¼Ęųäeį┌╠ņžł║═ČČ궥─▀\äėą¼Ę■ŅÉ─┐Ą─Ą┌Č■├¹ĪŻĄ½░ķļSų°FILA╩▄ĄĮĄ─ĻP(gu©Īn)ūóČ╚į÷╝ėŻ¼F(xi©żn)ILA▒╗Ž¹┘Mš▀╠ß│÷Ą─ę¬Ū¾ę▓į┌ų▓Į╠ßĖ▀ĪŻĮžų┴2025─Ļ3į┬20╚šŻ¼į┌║┌žł═ČįV╔ŽŻ¼ĻP(gu©Īn)ė┌FILAĄ─═ČįVöĄ(sh©┤)┴┐×ķ7436ŚlŻ¼ĻP(gu©Īn)ė┌ņ│śĘĄ─═ČįV5950ŚlĪŻŲõųą▓╗Ę”╔µ╝░FILAčØūėĪóę┬Ę■║═ą¼ūėĄ─┘|(zh©¼)┴┐å¢Ņ}Ż╗╩█║¾Ę■äš(w©┤)ĘĮ├µę▓│÷¼F(xi©żn)┤¾┴┐Ą─═ČįVŻ¼┐╔ęŖFILAį┌╩█║¾Ę■äš(w©┤)Łh(hu©ón)╣Ø(ji©”)ę└╚╗ėą╠ßĖ▀Ą─┐šķgĪŻ

┴Ē═Ōę╗├µŻ¼Č©╬╗×ķĖ▀Č╦▀\äėŲĘ┼ŲĄ─FILAŻ¼š²į┌ų▓ĮĘ┼ķ_╔·«a(ch©Żn)ķTÖæĪŻ2024─ĻŻ¼F(xi©żn)ILAūį«a(ch©Żn)ą¼Ę■Ą─▒╚└²Ęųäe×ķ10.0%╝░3.9%Ż¼▀@ę╗öĄ(sh©┤)ō■(j©┤)į┌2023─ĻĘųäe×ķ11.5%║═4.3%Ż¼▀@īóĖ³╝ė┐╝“×FILAĄ─ŲĘ┐ž─▄┴”ĪŻ

┤╦═ŌŻ¼▀\äė┼cĢr╔ąĄ─ĮńŽ▐ė·░l(f©Ī)─Ż║²Ż¼─═┐╦Īó░óĄŽ▀_╦╣Ą╚ąąśI(y©©)Š▐Ņ^╝Ŗ╝Ŗ═Ų│÷Ė▀ąį─▄ŪęĢr╔ąĄ─▀\äėčbéõŻ¼F(xi©żn)ILAĄ─ė▓╠ŪĪó¶~┤╠└ŽĄ∙ą¼Ą╚▒¼┐Ņ«a(ch©Żn)ŲĘät’@Ą├ėąą®äō(chu©żng)ą┬Ę”┴”Ż¼į┌Ė³╝ė└ĒąįĄ─Ž¹┘Mš▀├µŪ░Ż¼ė÷ĄĮ┴╦Ū░╦∙╬┤ėąĄ─Š▐┤¾╠¶æ(zh©żn)ĪŻ

░▓╠żŲĘ┼ŲĄ─┴Ń╩█ą┬śI(y©©)æB(t©żi)Ż¼─▄ʱų¦ō╬│÷║Żæ(zh©żn)┬į

─▄ē“Å─▒ŖČÓĖéĀÄĄ─Łh(hu©ón)Š│ųą├ōĘfČ°│÷Ż¼░▓╠żĄ──▄┴”▓╗╚▌ąĪėUĪŻš²╚ńČĪ╩└ųęį°┐éĮY(ji©”)░▓╠żĄ─╚²┤¾║╦ą──▄┴”Ż║ČÓŲĘ┼Ųģf(xi©”)═¼╣▄└Ē─▄┴”ĪóČÓŲĘ┼Ų┴Ń╩█▀\ĀI─▄┴”Īó╚½Ū“╗»ČÓŲĘ┼Ų▀\ĀI╝░┘Yį┤š¹║Ž─▄┴”ĪŻį┌2024─ĻĄ─žöł¾ųąŻ¼░▓╠ż▒Ē╩Š┴Ń╩█ą┬śI(y©©)æB(t©żi)╩Ū░▓╠żĄ─▒žä┘ų«æ(zh©żn)Ż¼Č°┴Ń╩█ą┬śI(y©©)æB(t©żi)ę▓╩Ū┐╝“×░▓╠żĄ─ŲĘ┼Ų▀\ĀI║═┘Yį┤š¹║Ž─▄┴”ĪŻ

?░▓╠żĄ─┴Ń╩█ą┬śI(y©©)æB(t©żi)ų„ę¬░³└©Ī░│¼╝ē░▓╠żĪ▒║═Ī░░▓╠żū„ŲĘ╝»ĪŻ│¼╝ē░▓╠ż╩ŪĪ░─┐Ą─ĄžĪ▒╩ĮĄ─┴Ń╩█┘uł÷Ż¼ĄĻā╚(n©©i)įO(sh©©)ėŗ¬ÜŠ▀Į│ą─Ż¼Š▐┤¾Ą─ą¼ē”║═Ę■čbųąŹu┼┼┴ąš¹²RŻ¼Ž¹┘Mš▀┐╔ęįę╗šŠ╩Į▀x┘ÅÅ─┼▄▓ĮĪó╗@Ū“ĄĮ╗¼č®Ą╚Ė„ŅÉ▀\äėčbéõŻ╗░▓╠żū„ŲĘ╝»ät╩Ūę╗ĘN╚½ą┬Ą─┴Ń╩█śI(y©©)æB(t©żi)Ż¼╠ß╣®Ė³╝ėžSĖ╗║═ČÓśė╗»Ą─ŠĆŽ┬¾w“×ĪŻ

═©▀^DTCŻ©DirectToConsumerŻ®─Ż╩Į▐D(zhu©Żn)ą═Ż¼Å─Ī░┼·░l(f©Ī)ą═┴Ń╩█Ī▒Ž“Ī░ų▒ĀIą═┴Ń╩█Ī▒▐D(zhu©Żn)ą═Ż¼░▓╠żīŹ¼F(xi©żn)┴╦Ī░╚╦ĪóžøĪół÷Ī▒Ą─┤“═©ĪŻĮžų┴2024─Ļ6į┬30╚šŻ¼░▓╠ż╝»łF│¼▀^10000╝ęķTĄĻ▓╔ė├DTC▀\ĀIŻ¼š╝▒╚│¼▀^80%ĪŻ

2024─ĻŻ¼░▓╠żDTC─Ż╩ĮžĢ½I182.38ā|į¬Ż¼š╝┐éĀI╩šĄ─54.4%Ż¼═¼▒╚į÷ķL7.3%Ż╗ļŖūė╔╠äš(w©┤)─Ż╩ĮžĢ½I119.85ā|į¬Ż¼š╝┐éĀI╩šĄ─35.8%Ż¼═¼▒╚į÷ķL20.7%Ż╗é„Įy(t©»ng)┼·░l(f©Ī)╝░Ųõ╦¹─Ż╩ĮžĢ½I32.99ā|į¬Ż¼š╝┐éĀI╩šĄ─9.8%Ż¼═¼▒╚Ž┬╗¼2.1%ĪŻ¤ošōÅ─ĀI╩šęÄ(gu©®)─Ż╔Ž┐┤Ż¼ėų╗“š▀╩ŪÅ─į÷╦┘╔Ž┐┤Ż¼░▓╠żĄ─┴Ń╩█ą┬śI(y©©)æB(t©żi)ęčĮø(j©®ng)ķ_╩╝š╣¼F(xi©żn)┴╦├„’@Ą─ą¦╣¹ĪŻ

2024─ĻŻ¼░▓╠żŲĘ┼Ų┐éĀI╩š303.06ā|į¬Ż¼═¼▒╚į÷ķL9.3%Ż╗2024─ĻŻ¼░▓╠żŲĘ┼ŲĀI╩š335.22ā|į¬Ż¼═¼▒╚į÷ķL10.6%ĪŻĮĶų·┴Ń╩█ą┬śI(y©©)æB(t©żi)║═ļŖūė╔╠äš(w©┤)Ż¼░▓╠żŲĘ┼Ų▒Ż│ųų°Ė▀╦┘į÷ķLĪŻĄ½║═2021─ĻĄ─52.5%Ż¼2022─ĻĄ─15.5%ę└╚╗ėą▓╗ąĪĄ─▓ŅŠÓŻ¼░▓╠żŲĘ┼ŲąĶę¬ę╗éĆą┬Ą─░l(f©Ī)äėÖCŻ¼┤░Ė╗“įSį┌ć°ļH╩ął÷ĪŻ

░▓╠żĄ─╚½Ū“╗»æ(zh©żn)┬įĘų×ķ╚²éĆļAČ╬Ż║ūīć°ļHŲĘ┼Ųį┌ųąć°┬õĄžĪóīó░▓╠ż─Ż╩Į┘x─▄╚½Ū“Īóūī░▓╠ż╬─╗»▒╗╩└ĮńšJ═¼ĪŻ¤ošō4ā|į¬╩š┘ÅFILA┤¾ųą╚Aģ^(q©▒)śI(y©©)äš(w©┤)Ż¼▀Ć╩Ū╩š┘Åüå¼öĘę¾wė²Ż¼ī”ė┌░▓╠ż╝»łFĄ─ć°ļH╗»Ä═ų·Č╝╩ŪŠ▐┤¾Ą─Ż¼Ą½╚ń║╬īó▀@éĆė░Ēæ┴”▐D(zhu©Żn)ęŲĄĮ░▓╠żŲĘ┼Ų╔Ž╩Ū║▄ļyĄ─╩┬ŪķĪŻ

×ķ┴╦═ŲÅV░▓╠żŲĘ┼ŲŻ¼ūį2009─Ļ│╔×ķųąć°ŖW╬»Ģ■║Žū„╗’░ķŻ¼2023─Ļ└m(x©┤)╝sć°ļHŖW╬»Ģ■ų┴2036─ĻŻ¼│╔×ķ╩ūéĆ┼cć°ļHŖW╬»Ģ■▀_│╔ķLŲ┌║Žū„Ą─ųąć°ŲĘ┼ŲĪŻ2024─Ļ░═└ĶŖW▀\Ģ■Ų┌ķgŻ¼░▓╠ż═Ų│÷Ī░ņ`²łĪ▒ŽĄ┴ą╬─╗»IPĘ■’ŚĪŻ

į┌╗@Ū“ŅI(l©½ng)ė“Ż¼░▓╠ż║×╝s┴╦░³└©äP└’ÜW╬─Īó┐╦╚R£½Ųš╔ŁĪóĖĻĄŪ║Ż╬ųĄ┬Ą╚▒ŖČÓNBAŪ“ąŪĪŻŲõųąŻ¼ÜW╬─š²į┌░▓╠ż╗@Ū“┤·čį╚╦Ą─═¼ĢrŻ¼ū„×ķ╩ūŽ»äō(chu©żng)ęŌ╣┘ėHūįģó┼cīŻī┘LOGO║═éĆ╚╦«a(ch©Żn)ŲĘŠĆįO(sh©©)ėŗŻ╗į┌ūŃŪ“ŅI(l©½ng)ė“║×╝s┴╦╣■ŠSĪż║šĀ¢─ŽĄ┬╦╣║═ā╚(n©©i)±RĀ¢Ą╚Ū“ąŪĪŻ░▓╠żĄ─║×╝så¢Ņ}į┌ė┌Ż¼Ū“ąŪš¹¾w│╔╔½║═öĄ(sh©┤)┴┐▓╗ūŃŻ¼║▄ļyą╬│╔ģf(xi©”)═¼ą¦æ¬(y©®ng)Ż¼╦Ų║§Ė³Ž±╩Ūßśī”ć°ā╚(n©©i)Ą─ĀIõNĪŻ

į┌░▓╠żŲĘ┼ŲĄ─╚²ĘN─Ż╩ĮųąŻ¼░▓╠żĄ─ļŖūė╔╠┘Q(m©żo)╩Ū╗∙ė┌ć°ā╚(n©©i)╩ął÷Ą─╠žėą─Ż╩ĮŻ¼║▄ČÓł÷Š░║═─Ż╩Į▓ó▓╗▀m║Ž║Ż═Ō╩ął÷ĪŻ┼c┤╦═¼ĢrŻ¼░▓╠żĄ─ļŖūė╔╠äš(w©┤)ę▓▓óĘŪę╗Ę½’L(f©źng)ĒśĪŻ░▓╠żį┌ÅVĖµą¹é„ųąį°ČÓ┤╬ę“Ī░┤“▓┴▀ģŪ“Ī▒ę²░l(f©Ī)ĀÄūhĪŻ▒╚╚ńŻ¼2022─Ļ5į┬Ż¼░▓╠ż░l(f©Ī)▓╝Ą─ę╗┐Ņ┼«ą¼Ī░▀„▀„ą¼2.0Ī▒Ą─║Żł¾Ż¼ę“┼─özĮŪČ╚║═śŗ(g©░u)łD▒╗šJ×ķėą╔½Ūķ░Ą╩ŠŻ¼ę²░l(f©Ī)┴╦ŠW(w©Żng)ėčĄ─ÅŖ┴ę▓╗ØMĪŻ

DTC─Ż╩ĮĄ─│╔╩ņŻ¼ūī░▓╠żĖ³╝ėų▒├µŽ¹┘Mš▀Ż¼┐╔ęįĖ³ėąą¦Ąž▀Mąąš{(di©żo)š¹ĪŻĄ½į┌║Ż═Ō╩ął÷Ż¼─▄ʱ▒Ż│ųć°ā╚(n©©i)╩ął÷▀@░Ńņ`╗ŅŻ¼ąĶę¬ķLŲ┌ė^▓ņĪŻ▓╗▀^į┌╔ŅØōatom┐┤üĒŻ¼─▄ē“ūī░▓╠ż▒╗║Ż═Ō╩ął÷Įė╩▄Ż¼ę╗Č©╩Ū╗∙ė┌░▓╠żĄ─«a(ch©Żn)ŲĘ▒Š╔ĒĪŻ

2021─ĻĄĮ2024─ĻŻ¼░▓╠żĄ─čą░l(f©Ī)═Č╚ļĘųäe×ķ11.35ā|į¬Īó12.79ā|į¬Īó16.14ā|į¬║═20ā|į¬Ż¼▒Ż│ų│ų└m(x©┤)į÷ķLŻ¼čą░l(f©Ī)š╝▒╚ę▓Å─2.3%ų▓Į╠ß╔²ų┴2.8%ĪŻĖ∙ō■(j©┤)╠ņč█▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼░▓╠żŻ©ųąć°Ż®ėąŽ▐╣½╦ŠĄ─ėąą¦═Ōė^īŻ└¹1553ĒŚŻ¼ėąą¦╩╣ė├īŻ└¹447ĒŚŻ¼ėąą¦░l(f©Ī)├„īŻ└¹170ĒŚĪŻ

2023─Ļ║═2024─ĻŻ¼─═┐╦Ą─čą░l(f©Ī)═Č╚ļĘųäe×ķ1.95ā|├└į¬║═3.3ā|├└į¬Ż¼Äū║§║═─═┐╦ŽÓ«ö(d©Īng)ĪŻĮžų┴2023─ĻĄūŻ¼─═┐╦ōĒėą9154éĆ╚½Ū“?q©▒)Ż└¹ūÕŻ¼Ųõųą░³└?719éĆėąą¦īŻ└¹ĪŻÅ─Ęe└█╔Ž┐┤Ż¼─═┐╦ę└╚╗ꬹ█║±Ą├ČÓĪŻ

ūŅ×ķųžę¬Ą─╩ŪŻ¼ļm╚╗ę╗ų▒╠¢ĘQ═Ų▀M╚½Ū“╗»Ż¼Ą½░▓╠żę╗ų▒į┌ūĘŪ¾┘|(zh©¼)┴┐Ż¼ī¦(d©Żo)ų┬Ųõį┌║Ż═ŌĄ─▌d¾w▀^╔┘ĪŻĮžų┴2024─ĻĄūŻ¼░▓╠żį┌ųąć°ų«═ŌĄ─ķTĄĻāH×ķ216╝ęĪŻŠC║ŽüĒ┐┤Ż¼░▓╠żĄ─│÷║Żæ(zh©żn)┬įČ╝æ¬(y©®ng)įōĘ┼ĄĮĢrķgŠSČ╚╔ŽŻ¼Č╠Ų┌ā╚(n©©i)╗“ļy│╩¼F(xi©żn)▒¼░l(f©Ī)╩Įį÷ķLĪŻ

2024─ĻŲ┌─®Ż¼░▓╠żōĒėą¼F(xi©żn)Į╝░Ą╚ār╬’113.90ā|į¬Ż¼▌^─Ļ│§£p╔┘25.20%ĪŻ┐ņ╦┘£p╔┘Ą─¼F(xi©żn)Į┴„Ż¼ī”ė┌░▓╠żĄ─ć°ļH╗»æ(zh©żn)┬į╩ŪʱĢ■«a(ch©Żn)╔·ė░Ēæ─žŻ┐

į┌FILA¤oĘ©│÷║ŻĄ─┐═ė^¼F(xi©żn)īŹŻ¼ęį╝░Ž¹┘MĮĄ╝ēĪóĖéĀÄ╝ėäĪĄ─═Ō▓┐ē║┴”ų«Ž┬Ż¼░▓╠żŲĘ┼Ų│÷║ŻęčĮø(j©®ng)╩Ū▒žä┘ų«æ(zh©żn)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį