╚AØÖų├Ąž░l▓╝╚½─ĻśI┐āŻ¼╔╠śI│╔×ķ┴╦Ī░╚½ą┬ĘŌ├µĪ▒

│÷ŲĘ/MallŽ╚╔·

ū½╬─/Ģį╗ó

ū“╠ņŻ¼╚AØÖų├Ąž╝░╚AØÖ╚fŽ¾╔·╗Ņļpļp░l▓╝2024─ĻČ╚śI┐āĪŻ

ŲõųąŻ¼╚AØÖų├Ąž2024╚½─ĻīŹ¼FĀIśI╩š╚ļ2,788ā|į¬Ż¼║╦ą─ā¶└¹ØÖ254.2ā|į¬Ż╗Įø│ŻąįśIäšĀIśI╩š╚ļš╝▒╚▀_ĄĮ14.9%Ż¼└¹ØÖžĢ½I╩ū┤╬═╗ŲŲ░┘ā|┤¾ĻPĪŻ

╚AØÖ╚fŽ¾╔·╗Ņ╚½─Ļ╩š╚ļ170.43ā|į¬Ż¼═¼▒╚į÷ķL15.4%Ż╗║╦ą─ā¶└¹ØÖ35.07ā|į¬Ż¼═¼▒╚į÷ķL 20.1%ĪŻ

Č°į┌öĄō■ų«═ŌŻ¼ėąę╗éĆŪ─╚╗Ą─Ė─ūāŻ¼╗“įSĖ³Š▀ėąęŌ┴xĪŻį┌─ĻČ╚śI┐ā░l▓╝PPTųąĄ─žöäš╗žŅÖ░ÕēKŻ¼į┌ōpęµ▒Ēų«║¾Ż¼╚AØÖų├Ąžė├┴╦š¹š¹3ĒōŻ¼ĮķĮBŲõĪ░Įø│Żąį╩š╚ļśIäšĪ▒śI┐āŻ¼╚╗║¾▓┼╩ŪĪ░ķ_░lõN╩█ą═śIäšĪ▒Ą─▒Ē¼FĪŻ

▀@╩Ū╚AØÖų├Ąž╩ū┤╬į┌─ĻČ╚śI┐ā░l▓╝PPTųąŻ¼īóĪ░Įø│Żąį╩š╚ļĪ▒śIäšų├ė┌ķ_░lõN╩█ų«Ū░ŻĪ

Ī░┤¾┘Y╣▄Ī▒ŅIŃĢ

╚AØÖų├ĄžĄ─ą┬ĘČ╩Į

Ė∙ō■╚AØÖų├ĄžĄ─╣┘ĘĮČ©┴xŻ¼Įø│Żąį╩š╚ļśIäš=ĮøĀIąį▓╗äė«aśIäš+▌p┘Y«a╣▄└ĒśIäš+╔·æB╚”ę¬╦žąįśIäšĪŻ

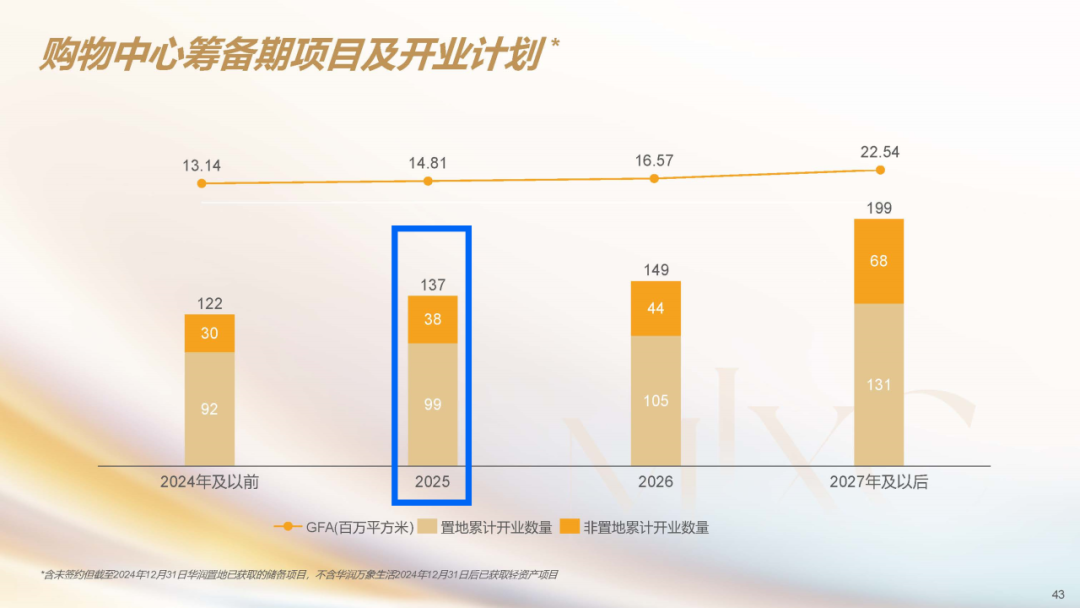

Į³3─Ļ╚AØÖų├ĄžĮøĀIąį╩š╚ļ╝░ĮM│╔

▒M╣▄į┌ĮķĮBųąŻ¼╚į╚╗▒╗├Ķ╩÷×ķĪ░Ą┌Č■į÷ķLŪ·ŠĆĪ▒Ż¼Ą½¤ošō╩ŪśIäšĮķĮBĄ─┼┼ą“Ż¼▀Ć╩Ūį┌ł¾ĖµĘŌ├µųąš╝ō■ūŅ┤¾░µ├µĄ─╬„░▓╚fŽ¾│ŪŻ¼Č╝ūŃęį’@╩Š│÷Ż¼ęį▓╗äė«aĮøĀI╣▄└Ē×ķ║╦ą─Ą─Įø│Żąį╩š╚ļśI䚯¼š²į┌╚Ī┤·é„ĮyĄ─ūĪš¼ķ_░lõN╩█Ż¼│╔×ķ▀@╝ęčļŲ¾Ąž«aŠ▐Ņ^Ą─ųžųąų«ųžĪŻ

ł¾ĖµųąČÓ┤╬│÷¼F╬„░▓╚fŽ¾│ŪĪ░╔·├³ų«śõĪ▒

▀Ćėąę╗éĆĻPµI▒Ē▀_Ż¼Ī░2024Įø│Żąį╩š╚ļ═¼▒╚į÷ķL6.6%ų┴416ā|į¬Ż¼┐╔ā╔▒ČĖ▓╔w╣╔Žó╝░└¹ŽóĪ▒ĪŻ▀@ŠõįÆĘŁūg▀^üĒĄ─ęŌ╦╝╩ŪŻ¼╝┤╩╣─│ę╗╠ņ╚AØÖų├Ąžę╗ŲĮ├ūūĪš¼Č╝ø]ėą┘u│÷╚źŻ¼╣Ō┐┐╩šūŌ║═▌p┘Y«a╣▄└Ē┘MüĒų¦ĖČ┘J┐Ņ└¹Žó║═╣╔ŽóŻ¼ę▓ø]å¢Ņ}ĪŻ

╬ęŽļŻ¼▀@ę▓╩Ūį┌Ė„ŅÉć°ļHįu╝ēÖCśŗ│ų└mŽ┬š{ć°ā╚Ę┐Ų¾ą┼ė├Ą╚╝ēĄ─▒│Š░Ž┬Ż¼╚AØÖų├Ąžę└╚╗─▄ē“Å─ś╦Ųš Īó─┬ĄŽ╝░╗▌ūu╚²╝ę╩ųųąŻ¼ŠS│ųūĪBaa 1/BBB+/BBB+Ą─Ī░═Č┘Y╝ēĪ▒ą┼ė├įu╝ēĄ─ĻPµI╦∙į┌ĪŻ

Č°│²┤╦ų«═ŌŻ¼į┌ł¾ĖµĄ─śIäš╗žŅÖ░ÕēKŻ¼ę▓ėą2éĆ║▄ųžę¬Ą─ą┼╠¢ßī│÷Ż║

ę╗╩ŪĪ░┤¾┘Y╣▄Ī▒śIäš│╔×ķ┴╦╣½╦ŠĄ─╩ūę¬ĻPµIĪŻ

2023─ĻŻ¼╚AØÖų├Ąžį┌śI┐ā░l▓╝ł¾Ėµųą╩ūČ╚╠ß╝░Ī░▒Š╝»łFš²ĘeśOŽ“┤¾┘Y╣▄śIäš▐Dą═Ī▒Ż¼Č°Į±─ĻŻ¼Ī░┤¾┘Y╣▄śIäšĪ▒ęčĮø│╔×ķ┴╦Ą┌╚²▓┐ĘųĪ░śIäš╗žŅÖĪ▒░ÕēKĄ─ķ_Ų¬ā╚╚▌ĪŻ

2024─ĻŻ¼╚AØÖų├Ąž┘Y╣▄ęÄ─Ż═¼▒╚į÷ķL8.1%Ż¼▀_ĄĮ4,621ā|į¬ĪŻ▓óą╬│╔┴╦ęįų├Ąž×ķ║╦ą─Ą─Ī░═Č-╚┌-Į©Ī▒Ż¼ė╔ŲņŽ┬¬Ü┴ó╔Ž╩ąĄ─▌p┘Y«a╣▄└ĒŲĮ┼_╚AØÖ╚fŽ¾╔·╗Ņ│ą▌dĄ─Ī░╣▄Ī▒Ż¼ęį╝░ęį╣½─╝REITs×ķŪ■Ą└Ą─Ī░═╦Ī▒Ą─═Ļš¹┘Y▒Šķ]ŁhĪŻ

╚AØÖų├ĄžĄ─Ī░═Č╚┌Į©╣▄═╦Ī▒ķ]Łh

─┐Ū░Ż¼╚AØÖų├Ąžį┌ć°ā╚Ž╚║¾╔Ž╩ą┴╦╚AŽ─╚AØÖ╔╠śIREITŻ©Ąūīė┘Y«a×ķŪÓŹu╚fŽ¾│ŪŻ¼öMöU─╝ūó╚ļ└ź╔Į╚fŽ¾ģRŻ®║═╚AŽ─╗∙Į╚AØÖėą│▓REITŻ©Ąūīė┘Y«a×ķ╬╗ė┌╔Ž║Ż╦╔ĮŁĄ─ėą│▓Ѷø▄ĒŚ─┐║═ėą│▓¢|▓┐Įøķ_ģ^ĒŚ─┐Ż¼öMöU─╝ūó╚ļ╬╗ė┌╔Ž║ŻķhąąĄ─ėą│▓±Rś“ĒŚ─┐Ż®ā╔ų¦╣½─╝REITs«aŲĘĪŻ

╔Ž║Żķhąąėą│▓±Rś“ĒŚ─┐

ŲõųąŻ¼Įžų╣2024─Ļ12į┬31╚šŻ¼╚AŽ─╚AØÖ╔╠śIREITĄ─║¾Å═ÖÓ╩š▒Pār▌^░ląąār╔ŽØq25.6%Ż¼ØqĘ∙į┌┘Å╬’ųąą─ąąśI┼┼├¹Ą┌ę╗Ż¼╩ąųĄ╬╗ŠėŽ¹┘M╗∙ĄAįO╩®REITs╩ū╬╗Ż¼▀B└m╦─éĆ╝ŠČ╚¼FĮĘų╝t║Žėŗ3.15ā|į¬ĪŻ

ŪÓŹu╚fŽ¾│Ū

Č■╩Ū┘Å╬’ųąą─śI䚥─║╦ą─│╠Č╚▀Mę╗▓Į╠ßĖ▀ĪŻ

Å─╩š╚ļüĒ┐┤Ż¼╚AØÖų├ĄžŲņŽ┬┘Å╬’ųąą─╚ź─Ļ╚½─ĻīŹ¼FūŌĮ╩š╚ļ193ā|į¬Ż¼š╝Įø│Żąį╩š╚ļĄ─▒╚ųž│¼▀^46%Ż©▀@▀Ć╔ą╬┤ėŗ╦Ń╚AØÖ╚fŽ¾╔·╗Ņī”Ą┌╚²ĘĮ┘Å╬’ųąą─Ą─╣▄└Ē┘M╩š╚ļžĢ½IŻ®ĪŻ

Å─ęÄ─ŻüĒ┐┤Ż¼2024─Ļ╚AØÖų├ĄžŲņŽ┬Ą─┘Å╬’ųąą─┘Y«a╣▄└ĒęÄ─Żį÷ķL10.1%▀_ĄĮ2,979ā|į¬Ż¼š╝╝»łF┘Y╣▄ęÄ─ŻĄ─64%ĪŻ

Å─śI┐āüĒ┐┤Ż¼ŲņŽ┬┘Å╬’ųąą─┴Ń╩█Ņ~═¼▒╚į÷ķL19.2%ų┴1,953ā|į¬Ż¼š¹¾w│÷ūŌ┬╩Ė▀Šė97.1%ĪŻ¤ošō╩Ū┘|Īó▀Ć╩Ū┴┐Ż¼Č╝╩Ū═ū═ūĄ─ąąśIĒö┴„ĪŻ

╚ń╣¹šf«ö─ĻĄ─Ī░Žśõ×│Ī▒│╔Š═┴╦╚AØÖ║└š¼ś╦ŚUĄ─ĮŁ║■Ąž╬╗Ż¼─Ū├┤Į±╠ņ─╦ų┴╬┤üĒĄ─Ī░╚fŽ¾│ŪĪ▒éāŻ¼▓┼╩Ū▀@╝ę░┘─ĻčļŲ¾Ė³ļyęįėŌįĮĄ─ūo│Ū║ėĪŻ

╔Ņ█┌╚fŽ¾│ŪĄ─═Ō┴ó├µŻ¼ę▓╩Ū╔Ņ█┌Ą─│Ū╩ąĘŌ├µ

ĘŪųž╔▌+«aŲĘäōą┬

╚AØÖ╚fŽ¾╔·╗ŅĄ─ą┬╣╩╩┬

į┌╚AØÖ╚fŽ¾╔·╗ŅĄ─ł¾ĖµųąŻ¼╬ęéā─▄┐┤ĄĮĖ³ČÓĻPė┌╚AØÖ┘Å╬’ųąą─śI䚥─╝Ü╣ØĪŻ

Ž╚┐┤Ž┬2024─ĻĄ─│╔╣¹Å═▒PĪŻ▀^╚źę╗─ĻŻ¼╚AØÖ╚fŽ¾╔·╗Ņ╣▓ķ_│÷21éĆ┘Å╬’ųąą─Ż¼Ä¦äėš¹¾wį┌ĀIĒŚ─┐ęÄ─Żį÷ķLĄĮ122éĆ║═1,314╚fŲĮ├ūĪŻ

2024─Ļ╚AØÖ╚fŽ¾╔·╗Ņą┬ķ_ĒŚ─┐ę╗ė[

į┌ą┬ķ_ĒŚ─┐┼c┤µ┴┐ĒŚ─┐śI┐āį÷ķLĄ─ļpųžų·┴”Ž┬Ż¼ŲņŽ┬┘Å╬’ųąą─2024─Ļ└█ėŗš¹¾wĀIśIŅ~▀_ĄĮ2,150ā|į¬Ż¼═¼▒╚į÷ķL18.7%Ż¼┐╔═¼▒╚į÷ķL4.6%ĪŻ

▓óė╔┤╦“īäėśIų„Č╦ūŌĮ╩š╚ļ═¼▒╚į÷ķL19.2%ų┴262ā|į¬Ż¼NOI═¼▒╚į÷ķL20%ų┴171ā|į¬Ż¼NOI MarginĖ³╩Ūäōįņ┴╦Į³─ĻüĒĄ─ą┬Ė▀Ż¼▀_ĄĮ65.1%ĪŻ

į┌▀@ŲõųąŻ¼ėąā╔éĆą┬╠ž³cųĄĄ├ę╗╠ßĪŻ

ę╗╩ŪĘŪųž╔▌śI┐āĄ─ß╚ŲŻ¼ča╔Ž┴╦ųž╔▌ŲĘ┼ŲśI┐āŽ┬╗¼Ą─┐▀┴■ĪŻ

▀^╚źę╗─ĻŻ¼LVMH║═ķ_įŲĄ╚ųž╔▌╝»łFį┌ųąć°╩ął÷Š∙įŌė÷╗¼ĶF▒RŻ¼ė╔┤╦▀B└█┤¾┼·Ė█┘YĖ▀Č╦ĒŚ─┐Ą─ĀIśIŅ~┼cūŌĮļpļpŽ┬Ą°ĪŻ

╚AØÖ╚fŽ¾╔·╗ŅŲņŽ┬Ą─ųž╔▌ĒŚ─┐═¼śė│ąē║Ż¼┐╔═¼▒╚ĀIśIŅ~į÷ķLāH1.8%ĪŻĄ½ę└═ąė┌ĘŪųž╔▌ĒŚ─┐6.4%Ą─ØqĘ∙Ż¼╠¦Ė▀┴╦┤¾▒PØqĘ∙ĪŻ

╩┬īŹ╔ŽŻ¼į┌╚ź─Ļ╬ęéāį°īŻŅ}īæ▀^Ą─╔Ņ█┌╚fŽ¾│ŪĪóųžæc╚fŽ¾│ŪĄ╚┤¾¾w┴┐ųž╔▌ĒŚ─┐ųąŻ¼╬ęéāę▓─▄┐┤ĄĮ░³└©│▒┴„▀\äėĪó╔·╗ŅĘĮ╩ĮĪó├└ŖyéĆūoĄ╚ČÓį¬╗»ŲĘ┼ŲĄ─ę²╚ļŻ¼ī”š¹¾wśI┐āŠS│ųį÷ķLĄ─ųžę¬žĢ½IĪŻ

Č■╩Ūäōą┬ĒŚ─┐Ą─╚½├µ░l┴”Ż¼×ķĪ░╚fŽ¾ŽĄĪ▒┘Å╬’ųąą─äōįņ┴╦ą┬Ą─«aŲĘĘČ╩ĮĪŻ

╚ź─ĻŻ¼╚AØÖ╚fŽ¾╔·╗ŅŽ╚║¾ķ_│÷┴╦┴xק╠ņĄžĪó╔Ņ█┌┤¾▀\╠ņĄžĪóĮB┼d╠ņĄžĪó─ŽŠ®ėĻ╗©╚fŽ¾╠ņĄžĪó╔Ž║Ż╩└▓®╠ņĄžĄ╚5ū∙Ī░╠ņĄžĪ▒ĒŚ─┐Ż¼öĄ┴┐äōÜv╩Ęų«ūŅĪŻ

ė╔871ć°ĀIąŠŲ¼ÅS└ŽÅSģ^¤©ą┬Č°üĒĄ─ĮB┼d╠ņĄž

═¼ĢrŻ¼Ą³┤·ų┴4.0░µ▒ŠĄ─╬„░▓╚fŽ¾│ŪĄ─╗▒¼│÷╚”Ż¼Ė³╩Ū│╔×ķ┴╦╚½─Ļ║┴¤oĀÄūhĄ─Ī░ūŅ╝čą┬ąŃĪ▒ĪŻ

╬ęéāĻPė┌╬„░▓╚fŽ¾│ŪĄ─ęĢŅlŻ¼╚½ŠW╩š½@┴╦│¼▀^70╚fĄ─▓źĘ┼┴┐

į┌Ž¹┘MąąśIŲš▒ķ│ąē║Ą─▒│Š░Ž┬Ż¼ę╗ĘĮ├µ─▄ŠS│ųąąśIĄ┌ę╗╠▌ĻĀ╝ēäeĄ─ęÄ─Ż║═śI┐āį÷ķLŻ¼═¼Ģrėų│ų└m▒Ż│ųų°ūį╬ęĖ’ą┬Ą─ė┬ÜŌŻ¼▓ó─├│÷┴╦¾@ŲG═¼ąąĄ─ū„ŲĘĪŻ

┤“ę╗éĆ▓╗ē“ā×č┼Ą─▒╚ĘĮŻ¼┐┤ęŖ┤¾▀\╠ņĄž║═╬„░▓╚fŽ¾│ŪĄ─ÖM┐š│÷╩└Ż¼Š═║├Ž±║¾üĒ╬ę┐┤ĄĮ└ū▓╝╦╣Ųµ█E░ŃĄžąŃ│÷┴╦ąĪ├ūSU7 UltraĢrĄ─Ėą╩▄ĪŻ

Ī░─╬║╬ūį╝║ø]╬─╗»Ż¼ę╗Šõ┼P▓█ąą╠ņŽ┬Ī▒ĪŻ

ņ`╗Ņ═žš╣Īó│ŻæBäōą┬

├µŽ“╬┤üĒĄ─ą┬═©┬Ę

į┘üĒ┴─┴─╬┤üĒĄ─š╣═¹ĪŻį┌ķ_░l╚½├µ╬«┐sĄ─▒│Š░Ž┬Ż¼╚ź─Ļą┬ķ_ĒŚ─┐äōÜv╩Ęą┬Ė▀Ą─╚AØÖ╚fŽ¾╔·╗ŅŻ¼2025─Ļ╣ØūÓ╔įėąĘ┼ŠÅŻ¼Ą½15ū∙ą┬ĒŚ─┐ę▓▓╗╩Ūę╗éĆąĪöĄūųĪŻ

«ö┘Å╬’ųąą─śIäšęč╚╗│╔×ķš¹éĆ╝»łFĄ─░lš╣║╦ą─Ż¼╝╚╝ńžōų°─Ė╣½╦ŠĄ─╔Ņ║±Ų┌┼╬Ż¼ę▓│ąō·ų°═Č┘Y╚╦Ą─╗žł¾Ų┌┤²Ż¼╚AØÖ╚fŽ¾╔·╗ŅĄ─ē║┴”┐ų┼┬ę▓╩ŪüĒĄĮ┴╦┐šŪ░Š▐┤¾Ą─Ąž▓ĮĪŻ

╬ę║▄ČÓį┌╚AØÖĄ─╗’░ķéā▀@ā╔─ĻČ╝╔Ņ╔ŅĖą╩▄ĄĮ┴╦ąąśI─╦ų┴╣½╦Šų«ŠĒŻ¼Č°Å─▀@┤╬Ą─śI┐ā░l▓╝▓─┴ŽųąŻ¼╬ę┐┤ĄĮ┴╦łFĻĀĄ─Ū┌Ŗ^╔§ų┴Ų┤├³ų«═ŌŻ¼ā╔éĆÖCųŲīė├µĄ─ūā╗»ĪŻ

ę╗╩Ū╚AØÖ╚fŽ¾╔·╗ŅĄ─═žš╣š²ūāĄ├ė·░lņ`╗ŅĪŻ

2024─ĻŻ¼╚AØÖ╚fŽ¾╔·╗Ņ╦∙╣▄└ĒĄ─Ą┌╚²ĘĮ┘Å╬’ųąą─Ż¼ŲõČÉŪ░└¹ØÖžĢ½Iš╝▒╚▀_ĄĮ21%Ż¼ų▓ĮĮĄĄ═┴╦ī”─Ė╣½╦Š╦∙│ųėą┘Y«aĄ─ę└┘ćĪŻ

╚AØÖų├ĄžŲņŽ┬┼c╚AØÖ╚fŽ¾╔·╗Ņį┌ĀI┘Å╬’ųąą─öĄ┴┐ī”▒╚

Č°į┌╚½─Ļą┬═žš╣Ą─12éĆĄ┌╚²ĘĮĒŚ─┐ųąŻ¼│÷¼F┴╦įSČÓĪ░ĘŪ│ŻęÄĪ▒Ą─▌p┘Y«a╬»═ą╣▄└Ē─Ż╩ĮĪŻ

▒╚╚ń╔Ņ█┌×│╬─╗»ÅVł÷Ą─┐šķg▀\ĀI╠žįSĮøĀIÖÓĪó╬„░▓╬┤üĒÅVł÷║═░▓╗šų├Ąžųąą─ĒŚ─┐Ą─└¹ØÖĘų│╔─Ż╩ĮŻ¼ęį╝░║╝ų▌Ųų╬ÕĒŚ─┐Ą─ūŌ┘UĮøĀI─Ż╩ĮĪŻ

╚AØÖ╚fŽ¾╔·╗Ņ╚ź─Ļ▓┐Ęų═Ō═žĒŚ─┐

ęį║╝ų▌Ųų╬ÕĒŚ─┐×ķ└²Ż¼įōĒŚ─┐ęÄäØįOėŗųĖś╦×ķę╗ŚØ11.9╚fŲĮ├ūĄ─6īė╔╠śI+1.1╚fŲĮ├ūĄ─2īė╔╠śIĮųģ^Ż¼ĄžŽ┬▀Ćėą2╚fŲĮ├ū╔╠śIĪŻ

╚AØÖ╚fŽ¾╔·╗Ņęįš¹ūŌą╬╩Į╚ĪĄ├┴╦įōĒŚ─┐╬┤üĒ20─ĻĄ─ĮøĀIÖÓŻ¼Ų╩╝ūŌĮ×ķ░┤╔╠śI├µĘeŻ©Ģ║Č©×ķ15╚fŲĮ├ūŻ®ėŗ╦ŃĄ─1.94į¬/ŲĮ├ū/╚šŻ¼š█║Ž─ĻūŌĮ╝s×ķ1.06ā|į¬ĪŻ

Č■╩Ū╚½ą┬Č©┴xĄ─ĒŚ─┐Ęų╝ēĘĮ╩ĮĪŻ

▀^╚ź┤¾╝ęĖ³×ķ┴╦ĮŌĄ─M1/M2ī”æ¬╚fŽ¾│ŪŻ¼M3/M4ī”æ¬╚fŽ¾ģRĄ─ĘųŅÉŻ¼┤µį┌ę╗éĆąĪbugŻ¼Š═╩ŪĪ░¤o╠Ä░▓Ę┼Ī▒Ą─╚fŽ¾╠ņĄžĪŻ

▀@┤╬╚AØÖ╚fŽ¾╔·╗Ņ╠ß│÷Ą─Ī░ĒŚ─┐Ęų╝ē╣▄└ĒĪ▒Ż¼īóŲņŽ┬ĒŚ─┐╩ß└Ē×ķ┴╦│Ū╩ąųž╔▌Īó│Ū╩ąŲņ┼×ĪóŲĘ┘|╔·╗ŅĪóŪ░čžäōą┬╦─┤¾ŅÉĪŻ

Ī░│Ū╩ąųž╔▌Ī▒’@╚╗Š═╩ŪM1╝ēäeĄ─ųž╔▌╚fŽ¾│ŪŻ╗

Ī░│Ū╩ąŲņ┼×Ī▒ĘųŅÉųąŻ¼│²┴╦ĘŪųž╔▌Ą─│╔Č╝╚fŽ¾│ŪĪóīÄ▓©╚fŽ¾│ŪĄ╚ĒŚ─┐═ŌŻ¼▀Ć░³└©┴╦ę²ŅI▒ŠĄž╩ął÷│▒┴„’LŽ“Ą─╔Ņ█┌╚fŽ¾╠ņĄžĪó─ŽŠ®╚fŽ¾╠ņĄžŻ╗

Ī░ŲĘ┘|╔·╗ŅĪ▒╩Ūęį╔“Ļ¢ĶF╬„Īó╔Ņ█┌▓╝╝¬×ķ┤·▒ĒĄ─╚fŽ¾ģRéāŻ¼╬ę▓┬£y┤¾ų┬ī”æ¬▀^╚źĄ─M3/M4╝ēäeŻ╗

▀Ćėą╠žäeĄ─ę╗ŅÉĪ░Ū░čžäōą┬Ī▒ĒŚ─┐Ż¼░³└©┴╦┴xק╠ņĄžĪó┤¾▀\╠ņĄžĪóĮB┼d╠ņĄžĪó╩└▓®╠ņĄžĄ╚ķ_Ę┼╩ĮĮųģ^╗“╣½ł@╩ĮĒŚ─┐ĪŻ╚AØÖ╚fŽ¾╔·╗ŅĮo╦³éāČ©╬╗Ą─└Ē─Ņ╩ŪĪ░ŅI┘x╚╦╬─Īóūį╚╗╣▓╚┌Īó╔ńĮ╗╬─╗»Īóäōą┬╔╠śIĪ▒ĪŻ

ęį╔Ņ█┌╩ūéĆ┐╔║¶╬³ķ_Ę┼╩Į╔╠śIĮųģ^×ķĖ┼─Ņ┤“įņĄ─┤¾▀\╠ņĄž

░čį°ĮøĄ─³cĀŅćLįćŻ¼╝{╚ļš²ęÄ╗»Ą─╣▄└ĒĘųŅÉŻ¼▀@ę▓ęŌ╬Čų°Ż¼į┌╬┤üĒĄ─š„│╠└’Ż¼ī”┐šķg┼cā╚╚▌Ą─äōą┬Ż¼īó▓╗į┘╩Ū╠Į╦„Ą──┐ś╦Ż¼Č°╩ŪĢrĢrŽÓ░ķĄ─╚š│ŻĪŻ

▀@ę╗³cŻ¼ūŃęįųĄĄ├Ųõ╦³═¼ąąČ╝šJšµīÅęĢŻ¼╔§ų┴╝ė╦┘Ė·▀MĪŻ

ĮYšZ

ū“╠ņį┌╬ęéāĄ─REITsĮ╗┴„╚║└’Ż¼ėąę╗╬╗┘YĘĮĄ─Ę█ĮzįušōšfĪ░ĖąėX╚AØÖ╚fŽ¾╔·╗Ņ╩Ū¬Üę╗Ön┴╦Ī▒ĪŻ

«ö╚╗Ż¼▓╗═¼Ą─╚╦Å─▓╗═¼Ą─ęĢĮŪ║═ŠSČ╚üĒįuārŻ¼Ģ■ėą▓╗═¼Ą─ĮYšōĪŻ┼c┤╦═¼ĢrŻ¼ā׹ѥ─ŲĮ┼_ę▓▓óĘŪŠ═╩Ū├┐ę╗éĆĒŚ─┐│╔╣”Ą─Ī░▒ž╚╗Śl╝■Ī▒ĪŻ

Ą½ī”ė┌ąąśIųąĄ─Š▐Ņ^┼cś╦ŚUĄ─蹊┐║═īW┴ĢŻ¼ė└▀h╩Ū╬ęéā▓╗öÓūį╬ę╠ß╔²║═│╔ķLĄ─ųžę¬ĘĮĘ©ĪŻ

▀@ę▓╩Ū▀@Ų¬╬─š┬Ą─│§ą─║═─┐ś╦ĪŻ

ūŅ║¾Ż¼║├ŲµéĆå¢Ņ}Ż║

╚AØÖų├ĄžĄ─PPTųąš╣═¹2025─ĻĢ■ķ_│÷6ū∙ą┬╔╠ł÷Ż¼┐éöĄ┴┐▀_ĄĮ98ū∙Ż╗Č°į┌╚AØÖ╚fŽ¾╔·╗ŅPPTųąŻ¼▀@ā╔éĆöĄūųūā│╔┴╦7ū∙║═99ū∙ĪŻ──éĆ▓┼╩Ūš²┤_Ą──žŻ┐

╗“įSŻ¼▀@ę▓╩Ū║¶æ¬┴╦ķ_Ņ^Ż║╚AØÖ╚fŽ¾╔·╗Ņėų┼▄į┌┴╦ų├ĄžĄ─Ū░├µŻ┐

ā╔Ę▌śI┐āł¾Ėµī”ė┌2025─Ļ╚AØÖų├Ąžą┬į÷┘Å╬’ųąą─Ą─š╣═¹▓ó▓╗ę╗ų┬

░l▒Ēįušō

ĄŪõø | ūóāį