Ū¦ā|╝Zė═Š▐Ņ^ŲDļy▐D(zhu©Żn)╔ĒŻ¼Į²ł¶~─▄ʱ╠°│÷Ą═└¹ØÖŽ▌┌ÕŻ┐

│÷ŲĘ/ūėÅŚžö(c©ói)Įø(j©®ng)

ū½╬─/ųxąĪĄż

ūŅĮ³Ż¼╩│ŲĘąąśI(y©©)į┘┤╬ę“?y©żn)ķųą├└╝ėš„ĻP(gu©Īn)ČÉ╩▄ĄĮĻP(gu©Īn)ūóŻ¼ę└┘ć▀M(j©¼n)┐┌┤¾Č╣įŁ┴ŽĄ─Į²ł¶~ę▓▓╗└²═ŌĪŻ

4į┬8╚šŻ¼Į²ł¶~į┌śI(y©©)┐āšf├„Ģ■╔Žū„│÷┴╦╗žæ¬(y©®ng)Ż¼Ī░Å─įŁ┴ŽČ╦üĒ┐┤Ż¼─Ž├└┤¾Č╣žS«a(ch©Żn)Ż¼ųąć°ć°ā”┤¾Č╣║═ć°«a(ch©Żn)┤¾Č╣ę▓ėą╦∙į÷╝ėŻ¼ųą├└╗ź╝ėĻP(gu©Īn)ČÉ─┐Ū░üĒ┐┤ī”┤¾Č╣╣®æ¬(y©®ng)▓╗Ģ■«a(ch©Żn)╔·║▄┤¾ė░ĒæĪŻąĪ¹£Īóė±├ūĪó╦«ĄŠęįć°ā╚(n©©i)ūįĮoūįūŃ×ķų„Ż¼▀M(j©¼n)┐┌š╝▒╚▓╗┤¾ĪŻĪ▒

▓╗ļy└ĒĮŌŻ¼═Č┘Yš▀×ķ║╬Ģ■ō·(d©Īn)ænĮ²ł¶~▀M(j©¼n)┐┌┤¾Č╣│╔▒Šå¢Ņ}Ż¼Į³─ĻüĒĮ²ł¶~Ž▌╚ļ┴╦ė»└¹└¦Š│Ż¼žö(c©ói)ł¾(b©żo)▒Ē¼F(xi©żn)ų°īŹ(sh©¬)ļyčį└ĒŽļĪŻ

1

ė»└¹└¦Š│

Į²ł¶~2024─Ļžö(c©ói)ł¾(b©żo)į┘ę╗┤╬┴Ņ╚╦┤¾Ą°č█ńRĪŻ

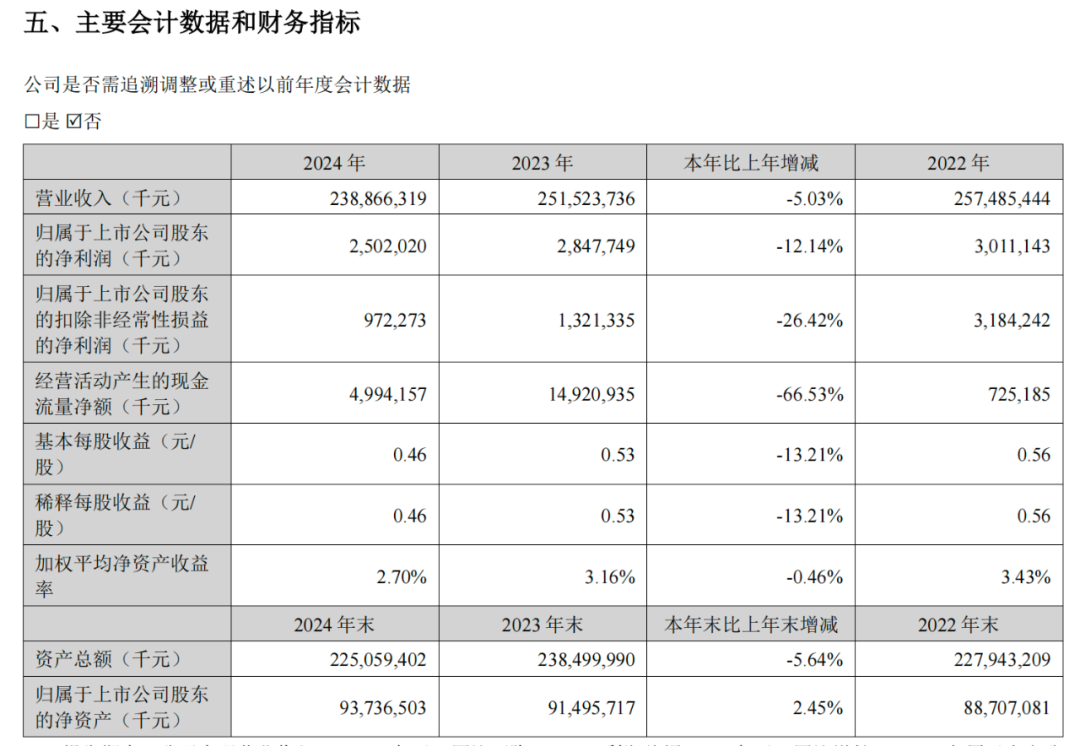

Į²ł¶~Į³Ų┌░l(f©Ī)▓╝Ą─2024─Ļžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2024─ĻŻ¼╣½╦ŠīŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ2388.66ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5.03%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ25.02ā|į¬Ż¼═¼▒╚Ž┬ĮĄ12.14%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─┐█│²ĘŪĮø(j©®ng)│Żąįōp굥─ā¶└¹ØÖ9.72ā|į¬Ż¼═¼▒╚Ž┬ĮĄ26.42%ĪŻ

łD/Į²ł¶~2024─Ļžö(c©ói)ł¾(b©żo)

ę╗ų▒ęįüĒŻ¼Į²ł¶~╦∙į┌Ą─├ū├µė═ąąśI(y©©)Č╝ęį┘Źą┴┐ÓÕXų°ĘQŻ¼ę¬╩▄│╔▒Š║═╩█ār(ji©ż)ā╔├µŖAō¶Ż¼├┐ę╗Ęųė»└¹Č╝║▄ŲDļyĪŻ2024─ĻŻ¼Į²ł¶~ę└╚╗ø]╠ė▀^▀@ę╗└¦Š│ĪŻ

Į²ł¶~į┌žö(c©ói)ł¾(b©żo)ųą▒Ē╩ŠŻ¼ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼ĀIśI(y©©)╩š╚ļ▌^╚ź─Ļėą╦∙Ž┬ĮĄŻ¼ų„ę¬╩Ūę“?y©żn)ķ«a(ch©Żn)ŲĘār(ji©ż)Ė±Ž┬Ą°Ą─ė░Ēæ│¼▀^┴╦õN┴┐į÷ķLĦüĒĄ─ĀI╩šžĢ½I(xi©żn)ĪŻ╣½╦ŠÅNĘ┐╩│ŲĘĪó’Ģ┴ŽįŁ┴Ž╝░ė═ų¼┐Ų╝╝«a(ch©Żn)ŲĘĄ─õN┴┐▌^╚ź─ĻŠ∙ėąį÷ķLŻ¼Ą½╩Ūų„ꬫa(ch©Żn)ŲĘĄ─ār(ji©ż)Ė±ļSų°┤¾Č╣╝░┤¾Č╣ė═Ą╚ų„ę¬įŁ▓─┴Žār(ji©ż)Ė±Ž┬Ą°Č°Ž┬ĮĄĪŻ

Į²ł¶~ĀI╩šį┌2022─Ļ▀_(d©ó)ĄĮ2574.85ā|į¬║¾Ż¼ęčĮø(j©®ng)▀B└m(x©┤)ā╔─ĻŽ┬╗¼Ż¼2023─Ļ?du©¼)I╩š2515.24ā|į¬Ż¼═¼▒╚Ž┬╗¼2.32%Ż¼Į²ł¶~ę▓ė├═¼śėĄ─įŁę“üĒĮŌßī2023─Ļ?du©¼)I╩šŽ┬╗¼ĪŻ

Č°2022─ĻĮ²ł¶~ĀI╩š┤¾Ę∙į÷ķLŻ¼ätų„ę¬╩Ūę“?y©żn)ķļSų°įŁ▓─┴Žār(ji©ż)Ė±╔ŽØqČ°╔Žš{(di©żo)┴╦▓┐Ęų«a(ch©Żn)ŲĘār(ji©ż)Ė±ĪŻ

ī”ė┌Į²ł¶~Č°čįŻ¼śI(y©©)┐ā╩▄įŁ▓─┴Žār(ji©ż)Ė±ė░Ēæ▌^┤¾Ż¼Ųõ┤¾Č╣Ą╚įŁ▓─┴Ž│╔▒Šš╝Įø(j©®ng)ĀI│╔▒ŠĮ³90%ĪŻįŁ▓─┴Žār(ji©ż)Ė±Ž┬Ą°ūį╚╗Ħäė(d©░ng)┴╦Į²ł¶~│╔▒ŠŽ┬╗¼Ż¼2024─Ļ╣½╦Šų▒Įė│╔▒Š═¼▒╚£p╔┘┴╦6.61%ĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼▀@Äū─ĻŻ¼Į²ł¶~ė»└¹ęąš╠ĘŪĮø(j©®ng)│Żąįōp굯¼2024─ĻĮ²ł¶~Ą─ĘŪĮø(j©®ng)│Żąįōpęµ▀_(d©ó)15.30ā|į¬Ż¼į┌Üw─Ėā¶└¹ØÖųąš╝▒╚Ė▀▀_(d©ó)61.15%ĪŻ▀@ą®ōpęµų„ꬫa(ch©Żn)╔·ė┌ė├üĒ╣▄└Ē╔╠ŲĘār(ji©ż)Ė±║══ŌģR’L(f©źng)ļU(xi©Żn)Ą─č▄╔·╣żŠ▀╝░ĮY(ji©”)śŗ(g©░u)ąį┤µ┐ŅĪó┼c¶ö╗©╝»łF(tu©ón)ōQ╣╔Į╗ęū╩šęµĄ╚ĪŻ

łD/2024─ĻĮ²ł¶~ĘŪĮø(j©®ng)│Żąįōpęµ├„╝Ü(x©¼)Ż¼Į²ł¶~2024─Ļžö(c©ói)ł¾(b©żo)

į┌ų„ĀIśI(y©©)äš(w©┤)╔ŽŻ¼└¹ØÖ╦«ŲĮ?j©®ng)]ėąŽÓæ¬(y©®ng)Ė─╔ŲŻ¼▀@ę▓╩ŪĮ²ł¶~▀@Äū─Ļā¶└¹ØÖŽ┬╗¼Ą─ų„ę¬įŁę“ĪŻ

ūį2020─Ļ╔Ž╩ąęįüĒŻ¼Į²ł¶~┐█ĘŪ║¾Üw─Ėā¶└¹ØÖ▀B└m(x©┤)╦──ĻŽ┬╗¼Ż¼ęčĮø(j©®ng)Å─2020─ĻĄ─87.92ā|į¬ę╗┬ĘŽ┬╗¼ų┴2024─ĻĄ─9.72ā|į¬ĪŻ

Į²ł¶~į┌ų„ĀIśI(y©©)äš(w©┤)╔ŽŽ▌╚ļ┴╦ė»└¹└¦Š│Ż¼å¢Ņ}▓╗āHį┌ė┌įŁ▓─┴Žār(ji©ż)Ė±Ż¼▀Ć╩▄ĄĮõN╩█ār(ji©ż)Ė±║═Ū■Ą└ūā╗»Ą╚Ž┬ė╬╩ął÷Ą─ė░ĒæĪŻ

2

Ū■Ą└ūāĖ’

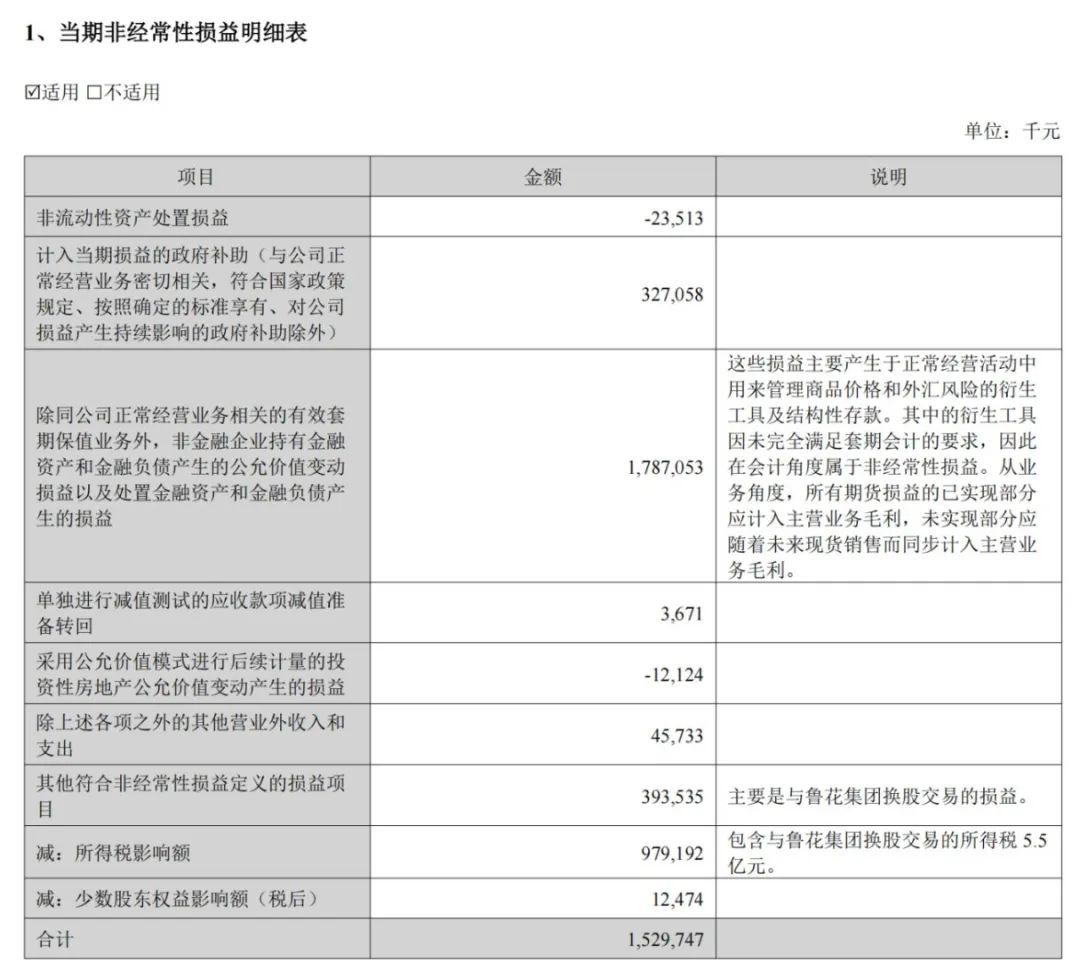

īŹ(sh©¬)ļH╔ŽŻ¼Į²ł¶~2024─ĻõN┴┐┤¾Ę∙į÷ķLĪŻŲõųąŻ¼ÅNĘ┐╩│ŲĘõN╩█2406.6╚f揯¼═¼▒╚į÷ķL3.65%Ż╗’Ģ┴ŽįŁ┴Ž╝░ė═ų¼┐Ų╝╝õN╩█2964.8╚f揯¼═¼▒╚į÷ķL10.32%ĪŻ

┐╔Ž¦Ą─╩ŪŻ¼ĀI╩š║═ā¶└¹ØÖ╬┤─▄īŹ(sh©¬)¼F(xi©żn)┼cõN┴┐Ą─═¼▓Įį÷ķLĪŻ

«ö(d©Īng)Ū░Ż¼Į²ł¶~Ą─ā╔┤¾ų„śI(y©©)Ęųäe×ķÅNĘ┐╩│ŲĘŻ¼’Ģ┴ŽįŁ┴Ž╝░ė═ų¼┐Ų╝╝ĪŻŲõųąÅNĘ┐╩│ŲĘš╝╩š╚ļ▒╚ųž▀_(d©ó)60.88%ĪŻÅNĘ┐╩│ŲĘę▓Š═╩Ū×ķŽ¹┘M(f©©i)š▀╩ņų¬Ą─├ū├µė═«a(ch©Żn)ŲĘŻ¼═¼Ģr(sh©¬)▀Ć░³║¼Į³Äū─ĻĮ²ł¶~▓╗öÓčė╔ņ«a(ch©Żn)śI(y©©)µ£░l(f©Ī)š╣│÷Ą─čļÅN«a(ch©Żn)ŲĘĪóš{(di©żo)╬ČŲĘ║═ļuĄ░Ą╚ĪŻ

łD/Į²ł¶~2024─Ļžö(c©ói)ł¾(b©żo)

Š▀¾wüĒšfŻ¼╣½╦Š└¹ØÖŽ┬ĮĄų„ę¬╩Ū╩▄ÅNĘ┐╩│ŲĘśI(y©©)äš(w©┤)Ą─ė░ĒæĪŻ

Į²ł¶~į┌žö(c©ói)ł¾(b©żo)ųą▒Ē╩ŠŻ¼ÅNĘ┐╩│ŲĘ└¹ØÖ═¼▒╚Ž┬ĮĄų„ę¬╩Ūę“?y©żn)ķŪ■Ą└ĮY(ji©”)śŗ(g©░u)║═«a(ch©Żn)ŲĘĮY(ji©”)śŗ(g©░u)Ą─ė░ĒæĪŻ

ļSų°╣½╦Š▓╗öÓ═žš╣▓═’ŗ╝░╩│ŲĘ╣żśI(y©©)Ū■Ą└Ż¼Ųõ«a(ch©Żn)ŲĘĄ─õN┴┐═¼▒╚į÷ķLŻ¼Ą½┴Ń╩█Ū■Ą└«a(ch©Żn)ŲĘ╩▄Ž¹┘M(f©©i)▓╗╝░ŅA(y©┤)Ų┌ĪóĖéĀÄ╝ėäĪĄ─ė░ĒæŻ¼└¹ØÖ▓╗╝░═¼Ų┌ĪŻŲõųąŻ¼├ūĪó├µśI(y©©)äš(w©┤)═Ž└█┴╦š¹¾w└¹ØÖ╦«ŲĮĪŻ

3į┬24╚šŻ¼Į²ł¶~į┌═Č┘Yš▀ĻP(gu©Īn)ŽĄ╗Ņäė(d©░ng)ųą╠ߥĮŻ¼2024─Ļ┤¾Č╣ār(ji©ż)Ė±š¹¾wŽ┬ąąŻ¼ī”śI(y©©)┐āėąš²├µė░ĒæĪŻĄ½╦«ĄŠĪóąĪ¹£Ą╚įŁ┴Žār(ji©ż)Ė±Ą─Ž┬ĮĄŻ¼ė░Ēæ┴╦╣½╦Š┤¾├ūĪó├µĘ█Ą╚śI(y©©)äš(w©┤)Ż¼ę“?y©żn)ķ╣½╦ŠĢ■į┌įŁ┴Ž╩šĖŅ╝Š╣?ji©”)┤¾┴┐┘Å╚ļā×(y©Łu)┘|(zh©¼)Ą─╦«ĄŠ║═ąĪ¹£ĪŻ

▀@▓óĘŪĮ²ł¶~╦∙¬Ü(d©▓)ėąĄ─å¢Ņ}Ż¼Č°╩Ūš¹éĆ(g©©)ąąśI(y©©)╣▓═¼├µ┼RĄ─└¦Š│Ż¼├ūĪó├µĄ╚ų„╩│Ž¹┘M(f©©i)ęčĮø(j©®ng)│╩¼F(xi©żn)┴╦├„’@Ą─Ž┬╗¼┌ģä▌ĪŻ

ć°╝ę╝Zė═ą┼Žóųąą─2024─Ļ4į┬Ę▌Ą─╬─š┬’@╩ŠŻ¼╚╦Š∙é„Įy(t©»ng)ų„╩│Ž¹┘M(f©©i)│╩Ž┬ĮĄ┌ģä▌Ż¼ĮY(ji©”)║Ž╚╦┐┌Ž┬ĮĄ║═└Ž²g╗»┌ģä▌│ų└m(x©┤)╝ėäĪŻ¼╚½ć°ĄŠ╣╚╩│ė├Ž¹┘M(f©©i)┴┐īóėą╦∙Ž┬ĮĄŻ¼ŅA(y©┤)ėŗ(j©¼)2023/24─ĻČ╚ć°ā╚(n©©i)ĄŠ╣╚╩│ė├Ž¹┘M(f©©i)┴┐×ķ15800╚f揯¼═¼▒╚Ž┬ĮĄ100╚f揯¼ĮĄĘ∙0.6%ĪŻ

2024─ĻĄŠ├ūŽ¹┘M(f©©i)čė└m(x©┤)┴╦Į³─ĻüĒĄ─┐┌╝ZŽ¹┘M(f©©i)Ž┬ĮĄ┌ģä▌Ż¼┤¾├ū╩│ė├ąĶŪ¾┐é¾wŲŻ▄øŻ¼Ūę└¹ØÖ▓╗öÓ▒╗ē║┐sĪŻ

═¼×ķų„╩│Ą─├µĘ█═¼śė│÷¼F(xi©żn)┴╦Ž¹┘M(f©©i)Ž┬╗¼ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─ĻąĪ¹£Ž¹┘M(f©©i)┐é┴┐╝s12080╚f揯¼═¼▒╚Ž┬ĮĄ1410╚fćŹĪŻŲõųąŻ¼ųŲĘ█Ž¹┘M(f©©i)8320╚f揯¼═¼▒╚£p╔┘80╚fćŹĪŻ

╩│ė├ė═╩ął÷š¹¾wŪķør╔ą┐╔Ż¼Ą½Ųõį÷ķLĘ∙Č╚ģsŽÓī”ėąŽ▐ĪŻĖ∙ō■(j©┤)▐r(n©«ng)śI(y©©)▐r(n©«ng)┤Õą┼ŽóŠW(w©Żng)öĄ(sh©┤)ō■(j©┤)Ż¼2024─Ļ╬ęć°╩│ė├ų▓╬’ė═└█ėŗ(j©¼)Ž¹┘M(f©©i)╝s3735╚f揯¼═¼▒╚āHį÷ķL1%ĪŻ

ī”ė┌Į²ł¶~Č°čįŻ¼Ŗ^┴”ĀÄŖZ═¼ąąĄ─╩ął÷Ę▌Ņ~│╔×ķŲõ╦∙╩Ż▓╗ČÓĄ─▀xō±ĪŻĶbė┌┴Ń╩█Ū■Ą└«a(ch©Żn)ŲĘŽ¹┘M(f©©i)╬┤▀_(d©ó)ŅA(y©┤)Ų┌Ż¼Į²ł¶~ė┌2024─Ļ┤¾┴”═žš╣ą┬Ū■Ą└Ż¼═¼Ģr(sh©¬)ī”įŁėąĄ─Įø(j©®ng)õN╔╠¾wŽĄ▀M(j©¼n)ąąš{(di©żo)š¹ĪŻ

ųął¾(b©żo)’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼Į²ł¶~Ęų▓╝į┌╚½ć°╬Õ┤¾Ąžģ^(q©▒)Ą─Įø(j©®ng)õN╔╠öĄ(sh©┤)┴┐Š∙ėą▓╗═¼│╠Č╚Ą─Ž┬╗¼ĪŻ╣½╦ŠĮø(j©®ng)õN╔╠┐éöĄ(sh©┤)×ķ8257╝ęŻ¼▌^╔Ž─Ļ═¼Ų┌£p╔┘465╝ęŻ¼Ž┬╗¼Ę∙Č╚5.33%ĪŻ

Č°ĄĮ2024─ĻĄūŻ¼Įø(j©®ng)õN╔╠öĄ(sh©┤)┴┐ųžą┬╗ųÅ═(f©┤)į÷ķLŻ¼═¼▒╚į÷ķL8.23%Ż¼┐é┴┐┼╩╔²ų┴9440╝ęĪŻ

Į±─Ļ3į┬Ż¼Į²ł¶~į┌═Č┘Yš▀Į╗┴„╗Ņäė(d©░ng)ųą▒Ē╩ŠŻ¼Įø(j©®ng)õN╔╠öĄ(sh©┤)┴┐į÷╝ėų„ę¬╩Ū╣½╦Š▓╗öÓī”Ū■Ą└ķ_═žŻ¼▒╚╚ń┼·░l(f©Ī)┴„═©Ū■Ą└Ż¼ŅA(y©┤)ėŗ(j©¼)Į±─Ļš¹¾wĮø(j©®ng)õN╔╠öĄ(sh©┤)┴┐▀ĆĢ■į÷╝ėĪŻ

Į²ł¶~═¼Ģr(sh©¬)▀Ć╠ߥĮŻ¼┼·░l(f©Ī)┴„═©Ū■Ą└ų„ę¬ęįār(ji©ż)Ė±ĖéĀÄ×ķų„Ż¼─┐Ū░ąąśI(y©©)ā╚(n©©i)▓┐ĘųųąąĪŲĘ┼Ųų„ę¬į┌ÓÅĮ³Ąžģ^(q©▒)▀M(j©¼n)ąą╣®žøŻ¼ę“Č°į┌Č©ār(ji©ż)ĘĮ├µ▒╚▌^ņ`╗ŅĪŻ

╚╗Č°Ż¼ī”ė┌╩ął÷ØB═Ė┬╩▌^Ė▀Ą─Į²ł¶~üĒšfŻ¼▀M(j©¼n)╚ļ┼·░l(f©Ī)┴„═©Ū■Ą└▒Š╔ĒŠ═╩Ūę╗ĘN¤o─╬ų«┼eŻ¼┐╔╣®Ųõ═žš╣Ą─Ė▀ė»└¹Ą─╩ął÷į÷┴┐▒ŠŠ═▓╗ČÓ┴╦ĪŻ

Į²ł¶~ĘQŻ¼╣½╦Š░³čbė═śI(y©©)äš(w©┤)ķ_š╣▌^įńŻ¼╦∙ęį╩ął÷ØB═Ė│╠Č╚▌^╔ŅŻ¼į┌╚½ć°ĘČć·ā╚(n©©i)─▄ē“Ė▓╔wų┴┐hĪóµé(zh©©n)Ż¼į┌ąĪą═ĄĻõüĪóĮø(j©®ng)Ø·(j©¼)▌^×ķ▒Ī╚§Ą─┐h╝ē╩ął÷╗“┤Õµé(zh©©n)ę╗╝ē╩ął÷╚įŠ▀ėą░l(f©Ī)š╣┐šķgŻ╗Č°├ū├µĄ╚╝Z╩│śI(y©©)äš(w©┤)Ų▓ĮŽÓī”▌^═ĒŻ¼─┐Ū░╩ął÷═žš╣ų┴Ąž╝ē╩ą╝░▌^┤¾Ą─┐hĪóµé(zh©©n)Ż¼╔ąėą┤¾┴┐Ą─┐š░ū╩ął÷┤²ķ_░l(f©Ī)ĪŻ│²┴╦└¹ė├╝╚ėąĄ─Įø(j©®ng)õNŠW(w©Żng)Įj(lu©░)▀M(j©¼n)ąą╩ął÷Ė▓╔wų«═ŌŻ¼╣½╦Šę▓īó│õĘų└¹ė├┼·░l(f©Ī)┴„═©Ū■Ą└▀M(j©¼n)ąą╩ął÷═žš╣ĪŻ

│²┴╦▀M(j©¼n)╚ļ┼·░l(f©Ī)┴„═©Ū■Ą└═ŌŻ¼2024─ĻęįüĒŻ¼Į²ł¶~▀Ćīó┘Yį┤Ž“▓═’ŗ╝░╣żśI(y©©)Ū■Ą└āAą▒ĪŻ

╚╗Č°Ż¼═©│ŻüĒšfŻ¼į┌įŁ▓─┴Žār(ji©ż)Ė±Ž┬Ą°Ą─Ģr(sh©¬)║“Ż¼CČ╦«a(ch©Żn)ŲĘĄ─└¹ØÖŽÓī”▌^║├Ż¼Č°BČ╦«a(ch©Żn)ŲĘąĶꬎ¹╗»Ė▀ār(ji©ż)įŁ▓─┴ŽÄņ┤µŻ¼└¹ØÖ┐╔─▄Č╠Ų┌│ąē║ĪŻ▀@▓╗āH╩Ūė╔ė┌├ū├µė═╔·ęŌĪ░┴┐┤¾└¹▒ĪĪ▒Ą─ąąśI(y©©)╠žąįŻ¼═¼Ģr(sh©¬)ę▓╩Ū▀M(j©¼n)╚ļBČ╦╩ął÷▒ž╚╗Ģ■ĦüĒĄ─║¾╣¹ĪŻ

ė┌╩ŪŻ¼▒ŠŠ═▓╗┘ŹÕXĄ─╝Zė═╔·ęŌ└¹ØÖ┐šķg▀M(j©¼n)ę╗▓Į▒╗ē║┐s┴╦ĪŻ

3

▀^╩ŻĄ─╔·«a(ch©Żn)╗∙Ąž

│²õN╩█Č╦ų«═ŌŻ¼╔Žė╬╔·«a(ch©Żn)Č╦═¼śėī”Į²ł¶~Ą─└¹ØÖ╦«ŲĮįņ│╔┴╦ē║┐sĪŻ

Į²ł¶~ę╗ų▒▓╔╚ĪĄ─╩Ūųž┘Y«a(ch©Żn)▀\(y©┤n)ĀIĄ─ĘĮ╩ĮŻ¼═©▀^▓╗öÓöU(ku©░)Į©╔·«a(ch©Żn)╗∙ĄžŻ¼öU(ku©░)┤¾╔·«a(ch©Żn)ęÄ(gu©®)─ŻŻ¼ą╬│╔ęÄ(gu©®)─ŻĮø(j©®ng)Ø·(j©¼)ĪŻ

ūį2020─ĻęįüĒŻ¼Į²ł¶~į┌╔Žė╬╔·«a(ch©Żn)╗∙ĄžĮ©įO(sh©©)╔ŽŠ═╝▒╦┘öU(ku©░)ÅłŻ¼ĄĮ2024─Ļ─ĻĄūŻ¼ęčÅ─66╝ęŠC║Žąį╣żÅSöU(ku©░)ÅłĄĮ┴╦81éĆ(g©©)ęč═Č«a(ch©Żn)╔·«a(ch©Żn)╗∙ĄžŻ¼═¼Ģr(sh©¬)╗┤░▓Īóåó¢|Īó╝¬░▓Ą╚Ąž▀Ćš²ą┬Į©ČÓéĆ(g©©)╔·«a(ch©Żn)╗∙ĄžĪŻ

Į²ł¶~┐é▓├─┬Å®┐²į°ĮķĮBŻ¼Į³Äū─Ļ╣½╦ŠĄ─┘Y▒Šąįų¦│÷ų„ę¬ėą╦─éĆ(g©©)ĘĮ├µŻ║ę╗╩Ūę“įŁėą╗∙ĄžĄ─░ß▀wČ°ą┬Į©╗∙ĄžŻ╗Č■╩ŪĻæ└m(x©┤)═Č«a(ch©Żn)║═öU(ku©░)«a(ch©Żn)Ą─┤¾├ūĪó├µĘ█ĒŚ(xi©żng)─┐Ż╗╚²╩Ū│ų└m(x©┤)▓╝ŠųĄ─čļÅNĒŚ(xi©żng)─┐Ż╗╦─╩ŪŲõ╦¹Ž┬ė╬ĒŚ(xi©żng)─┐Ż¼╚ńė±├ūĄĒĘ█Īó╬ČŠ½Ą╚ĪŻ

╚╗Č°Ż¼ę╗ų▒┤¾┴”Į©įO(sh©©)╔·«a(ch©Żn)╗∙ĄžĄ─Į²ł¶~Ż¼«a(ch©Żn)─▄īŹ(sh©¬)ļH└¹ė├┬╩ģsŽÓī”▌^Ą═ĪŻ

2024─Ļ─Ļł¾(b©żo)’@╩ŠŻ¼ė═ūčē║šźįO(sh©©)ėŗ(j©¼)«a(ch©Żn)─▄2934.1╚f揯¼Ą½īŹ(sh©¬)ļH«a(ch©Żn)─▄āH×ķ1670.7╚f揯╗ė═ų¼Š½¤ÆįO(sh©©)ėŗ(j©¼)«a(ch©Żn)─▄1157.6╚f揯¼īŹ(sh©¬)ļH«a(ch©Żn)─▄578.5╚fćŹĪŻ┤╦═ŌŻ¼ė═ų¼╣ÓčbĪó╦«ĄŠ╝ė╣żĪóąĪ¹£╝ė╣żĄ─īŹ(sh©¬)ļH«a(ch©Żn)─▄Ż¼Š∙▀h(yu©Żn)Ą═ė┌įO(sh©©)ėŗ(j©¼)«a(ch©Żn)─▄ĪŻ

łD/Į²ł¶~2024─Ļžö(c©ói)ł¾(b©żo)

╝┤▒Ń╚ń┤╦Ż¼Į²ł¶~ę▓ø]ėą═Żų╣öU(ku©░)«a(ch©Żn)Ż¼─┐Ū░│²ė═ų¼╣Óčb═ŌŻ¼Ųõ╦¹╦─ĘN«a(ch©Żn)ŲĘ▀ĆČ╝ėąį┌Į©«a(ch©Żn)─▄ĪŻ

į┌«ö(d©Īng)Ū░Ą─╩ął÷Łh(hu©ón)Š│ųąŻ¼«a(ch©Żn)─▄▀^╩Żęč╚╗│╔×ķ├ū├µė═ąąśI(y©©)Ą─Ųš▒ķ¼F(xi©żn)Ž¾ĪŻ

Į³╩«─ĻüĒŻ¼ć°ā╚(n©©i)─Ļ┤¾Č╣ē║šź«a(ch©Żn)─▄ė╔1.2ā|ćŹį÷ų┴1.4ā|揯¼į÷Ę∙▀_(d©ó)16.7%ĪŻĄ½ė═ÅSŲĮŠ∙ķ_ÖC(j©®)┬╩│Ż─ĻāHį┌55%-70%ų«ķgŻ¼ą¦┬╩▓╗Ė▀Ż¼┤¾┴┐«a(ch©Żn)─▄┐šų├Ż¼ī¦(d©Żo)ų┬ąąśI(y©©)š¹¾wļyęį½@Ą├│ų└m(x©┤)Ą─╣żśI(y©©)└¹ØÖŻ¼Įø(j©®ng)ĀIśI(y©©)┐ā▓©äė(d©░ng)▌^┤¾ĪŻ

┤╦═ŌŻ¼ĻP(gu©Īn)ė┌ąĪ¹£Īó╦«ĄŠ╝ė╣ż«a(ch©Żn)─▄▀^╩ŻĄ─ėæšōę▓▓╗Į^ė┌Č·Ż¼Į²ł¶~ūį╚╗ę▓╩▄┤╦ė░ĒæĪŻ

2024─Ļł¾(b©żo)’@╩ŠŻ¼ł¾(b©żo)ĖµŲ┌ā╚(n©©i)Ż¼Į²ł¶~ėą10éĆ(g©©)─╝═ČĒŚ(xi©żng)─┐╬┤▀_(d©ó)ĄĮŅA(y©┤)ėŗ(j©¼)╩šęµŻ¼6éĆ(g©©)─╝═ČĒŚ(xi©żng)─┐╬┤▀_(d©ó)ĄĮėŗ(j©¼)äØ▀M(j©¼n)Č╚ĪŻ╔Ž╩÷ĒŚ(xi©żng)─┐ų„꬜I(y©©)äš(w©┤)ęį╩│ė├ė═ē║šźĪ󊽤Æ║═╦«ĄŠĪóąĪ¹£╝ė╣ż×ķų„ĪŻ

ŲõųąĒŚ(xi©żng)─┐╬┤▀_(d©ó)ŅA(y©┤)Ų┌╩šęµĄ─ų„ę¬įŁę“░³└©╩ął÷š¹¾wąĶŪ¾ĪóŽ¹┘M(f©©i)▓╗╝░ŅA(y©┤)Ų┌Ż¼Č°╬┤▀_(d©ó)ĄĮėŗ(j©¼)äØ▀M(j©¼n)Č╚Ą─ĒŚ(xi©żng)─┐Ż¼ų„ę¬?ji©Żng)t╩Ū│÷ė┌īÅ╔„═Č┘YįŁät═Ų▀t╗“Ģ║ŠÅĮ©įO(sh©©)ĪŻ

╝Zė═Ž¹┘M(f©©i)╩ął÷┤µ┴┐ĖéĀÄŻ¼╔Žė╬╔·«a(ch©Żn)╗∙Ąž«a(ch©Żn)─▄ėų▀^╩ŻŻ¼Į²ł¶~Š½ą─śŗ(g©░u)ų■Ą─ūo(h©┤)│Ū║ėęčįĮüĒįĮ▓╗└╬╣╠ĪŻ

ė┌╩ŪŻ¼Į²ł¶~į┘ę╗┤╬ķ_▒┘ą┬śI(y©©)äš(w©┤)Ż¼ėŗ(j©¼)äØÅ─Ą═├½└¹Ą─╝Zė═╔·ęŌ▀M(j©¼n)╚ļĖ³Ė▀├½└¹Ą─ŅI(l©½ng)ė“Ż¼─┐Ū░ęčĮø(j©®ng)═žš╣│÷┴╦ļuĄ░Īóš{(di©żo)╬ČŲĘĪóĮ═─ĖĄ╚«a(ch©Żn)ŲĘĪŻ

▀@ę▓╩ŪĮ²ł¶~Ą─ę╗ž×▓▀┬įĪŻ2007─ĻŻ¼Į²ł¶~─Ė╣½╦Šęµ║Ż╝╬└’śI(y©©)äš(w©┤)│╔╣”Å─╩│ė├ė═čė╔ņĄĮ┴╦┤¾├ūŻ¼ļS║¾2008─ĻŻ¼├µĘ█║═ļs╝Z╔Ž╩ąŻ╗2009-2014─ĻŻ¼Į²ł¶~ŲĘ┼Ų┤¾├ūĪó├µĘ█ĪóÆņ├µĪóļs╝Z║═├ūĘ█ŽÓ└^╔Ž╩ąĪŻ

łD/Į²ł¶~╣┘ŠW(w©Żng)

±R╔Ž┌AŲĮ┼_’@╩ŠŻ¼ęµ║Ż╝╬└’╝»łF(tu©ón)ŲņŽ┬į┌╩█ŅÉ─┐Š═ėą30ĘNŻ¼│²┴╦Į³ą®─Ļ▒╗ÅV×ķĻP(gu©Īn)ūóĄ─čļÅN«a(ch©Żn)ŲĘĪóßuė═Īó┤ū║═Į═─Ė═ŌŻ¼▀Ć░³║¼┴╦Ž┤ØŹŠ½ĪóŽ┤ę┬ę║Ą╚╚š╗»«a(ch©Żn)ŲĘĪŻ

▓╗▀^Ż¼į┌▀@ą®śI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ż¼╔ąėą║Ż╠ņĪó░▓ń„Į═─ĖĄ╚ąąśI(y©©)Š▐Ņ^Ż¼ĖéĀÄæB(t©żi)ä▌═¼śė╝ż┴ęĪŻ

Č°║¾Ż¼Į²ł¶~ėųķ_╩╝š¹║Ž«a(ch©Żn)śI(y©©)µ£Ż¼īó─┐╣Ō═ČŽ“┴╦čļÅNĄ╚ŅI(l©½ng)ė“ĪŻ

ßśī”čļÅNśI(y©©)äš(w©┤)Ż¼Į²ł¶~į°ĮķĮBŻ¼čļÅNł@ģ^(q©▒)Ģ■▀M(j©¼n)ąąę╗▓┐Ęų│÷ūŌŻ¼ūįĀIčļÅNĦüĒśI(y©©)äš(w©┤)╩š╚ļŻ¼═¼Ģr(sh©¬)×ķūŌæ¶╠ß╣®Ę■äš(w©┤)ę▓─▄ĦüĒ╩š╚ļĪŻ

Į²ł¶~▀ĆĘQŻ¼čļÅNśI(y©©)äš(w©┤)Ą─ķ_š╣ę▓Ģ■Ħäė(d©░ng)╣½╦Š├ū├µė═Īóš{(di©żo)╬ČŲĘĪó╚š╗»ŲĘĄ╚«a(ch©Żn)ŲĘĄ─õN╩█į÷ķLĪŻ

æ(zh©żn)┬įČ©╬╗īŻ╝ęĪóŠ┼Ą┬Č©╬╗ū╔įāäō(chu©żng)╩╝╚╦ąņą█┐Ī▒Ē╩ŠŻ¼Ī░▀@Äū─ĻŻ¼š¹éĆ(g©©)▓═’ŗąąśI(y©©)▒╚▌^æKĄŁŻ¼▓╗āHĮ²ł¶~Ż¼Ė„┤¾╝Z╩│Īóš{(di©żo)╬ČŲĘĪó╩│▓─Ų¾śI(y©©)▀Ćėą╔╠│¼ŲĘ┼ŲČ╝╝Ŗ╝ŖūįĮ©ųąčļÅNĘ┐Ż¼ų┬╩╣ąąśI(y©©)ĖéĀÄ╝ėäĪĪŻĪ▒

ąņą█┐ĪšJ(r©©n)×ķŻ¼Į²ł¶~Å─╝Zė═śI(y©©)äš(w©┤)Ž“čļÅNśI(y©©)äš(w©┤)čė╔ņŻ¼Č°ųąčļÅNĘ┐śI(y©©)äš(w©┤)į┌▒Ż┘|(zh©¼)Ų┌Īó┼õ╦═╝░Č©ųŲ╗»Ą╚ĘĮ├µĄ─ę¬Ū¾Ż¼ŪĪŪĪ╩ŪĮ²ł¶~╦∙┤µį┌Ą─▓╗ūŃĪŻ

Ī░╦∙ęįĮ²ł¶~Žļ░ččļÅNū÷│╔Ė▀ė»└¹Ą─ĒŚ(xi©żng)─┐Ż¼Č╠Ų┌ā╚(n©©i)ļyęįīŹ(sh©¬)¼F(xi©żn)ĪŻĪ▒ąņą█┐Ī▒Ē╩ŠĪŻ

ĄĮ─┐Ū░×ķų╣Ż¼Į²ł¶~╔ą╬┤╣½▓╝į┌čė╔ņśI(y©©)äš(w©┤)╔Ž╦∙╚ĪĄ├Ą─Š▀¾w▀M(j©¼n)š╣ĪŻį┌╝Zė═śI(y©©)äš(w©┤)ę└╚╗╩ŪĮ²ł¶~ĀI╩š┤¾Ņ^Ą─ŪķørŽ┬Ż¼▀@ą®ą┬śI(y©©)äš(w©┤)Š┐Š╣─▄×ķĮ²ł¶~ĦüĒČÓ╔┘└¹ØÖį÷ķLę└╚╗▀Ć╩Ū╬┤ų¬öĄ(sh©┤)ĪŻ

ī”ė┌╬┤üĒŻ¼Į²ł¶~ę╗ų▒▒Ē╩ŠŻ¼Å─ķL▀h(yu©Żn)Ą─ĮŪČ╚üĒ┐┤Ż¼╣½╦Š▒ŖČÓĖ▀╦«ŲĮĄ─ŠC║Žąį╔·«a(ch©Żn)╗∙ĄžĪó│ų└m(x©┤)Ą─čą░l(f©Ī)═Č╚ļęį╝░žSĖ╗Ą─«a(ch©Żn)ŲĘŠžĻćŻ¼┐╔ęįĖ³║├ØMūŃŽ¹┘M(f©©i)š▀ī”ā×(y©Łu)┘|(zh©¼)«a(ch©Żn)ŲĘ╚šęµį÷ķLĄ─ąĶŪ¾ĪŻ

Ą½Č╠Ų┌ā╚(n©©i)Ż¼Į²ł¶~╚įę¬ĮŌøQÅ─╔·«a(ch©Żn)ĄĮŽ¹┘M(f©©i)Č╦╦∙├µ┼RĄ─└¦Š│Ż¼Č°▀@š²┐╝“×(y©żn)ų°═Č┘Yš▀Ą─ą┼ą─║═─═ą─ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį