╬õ╔╠╝»łF▓╝ŠųĢ■åTĄĻŻ¼š²├µī”ēŠ╔Į─Ę

│÷ŲĘ/┴Ń╩█╔╠śIžöĮø

ū„š▀/ė„▓®č┼

į┌ģ^ė“┴Ń╩█ĮŁ║■Ą─╝ż╩Äūā▀wųąŻ¼╬õ╔╠╝»łFŻ©000501.SZŻ®Į³Ų┌Ą─ŽĄ┴ąäėū„ę²░l┴╦śIā╚╚╦╩┐Ą─Ė▀Č╚ĻPūóĪŻ

2025─Ļ3į┬Ż¼╬õ╔╠ĮŁļÓĢ■åTĄĻé}ā”ėąŽ▐╣½╦ŠŪ─╚╗│╔┴óŻ¼ś╦ųŠų°▀@╝ę╔ŅĖ¹ŪG│■┤¾Ąž65▌dĄ─└Ž┼Ų╔╠śI╝»łFš²╩Į┤ĄĒæ▀M▄Ŗé}ā”Ģ■åTĄĻĄ─╠¢ĮŪĪŻ

Č°į┌┤╦Ū░═Č┘Yš▀╗źäėŲĮ┼_╔ŽŻ¼╣½╦Š═Ė┬ČĄ─Ī░ĮŁļÓĢ■åTĄĻīó▓╔ė├ĖČ┘MĢ■åTųŲ─Ż╩ĮŻ¼▀xųĘ╬õØh╩ą¢|╬„║■ģ^Ż¼ėŗäØ─Ļā╚ķ_śIĪ▒Ą─ą┼ŽóŻ¼Ė³╩Ūīó▀@ł÷ßjßäęčŠ├Ą─æ┬į▐Dą══Ųų┴┼_Ū░ĪŻ

ī”ė┌▀@╝ęėąų°Ī░ųąć°╔╠śIĄ┌ę╗╣╔Ī▒ų«ĘQĄ─▒Š═┴┴Ń╩█Ų¾śIČ°čįŻ¼┤╦┼e▓╗āH╩Ūī”Ž¹┘M┌ģä▌Ą─ų„äėĒææ¬Ż¼Ė³╩Ūį┌é„ĮyśIäš│ąē║Ž┬Ą─ĻPµI▐Dą═ćLįćĪŻ

é„Įy┴Ń╩█Š▐Ņ^

╚ń║╬ŲŲĮŌĪ░└¹ØÖ└¦ŠųĪ▒Ż┐

╬õ╔╠╝»łFĮ³─ĻüĒŽ▌╚ļĀI╩š└¹ØÖļpĮĄĄ─ŠĮŠ│ĪŻ

╗ž╦▌╬õ╔╠╝»łF2024─Ļ─Ļł¾Ż¼Ųõ├µ┼RĄ─ĮøĀIē║┴”ŪÕ╬·┐╔ęŖĪŻ

ł¾ĖµŲ┌ā╚Ż¼╣½╦ŠīŹ¼FĀIśI╩š╚ļ67.04ā|į¬Ż¼═¼▒╚Ž┬ĮĄ6.6%Ż╗Üw─Ėā¶└¹ØÖ2.16ā|į¬Ż¼ļm═¼▒╚╬óį÷3.31%Ż¼Ą½┐█│²ĘŪĮø│Żąįōpęµ║¾Ą─ā¶└¹ØÖāH1.38ā|į¬Ż¼═¼▒╚į÷Ę∙66.83%Ą─▒│║¾Ż¼╩Ūų„ĀIśIäšį÷ķLĘ”┴”Ą─¼FīŹŻ║╔╠ŲĘ┴Ń╩█śIäš╩š╚ļ55.79ā|į¬Ż¼═¼▒╚Ž┬ĮĄ10.1%Ż¼Ųõųą│¼╩ąśIæBĀI╩š20.66ā|į¬Ż¼═¼▒╚õJ£p16.33%Ż¼│╔×ķ═Ž└█śI┐āĄ─ų„ę¬ę“╦žĪŻ

łDį┤Ż║╬õ╔╠╝»łF2024─Ļ─Ļł¾

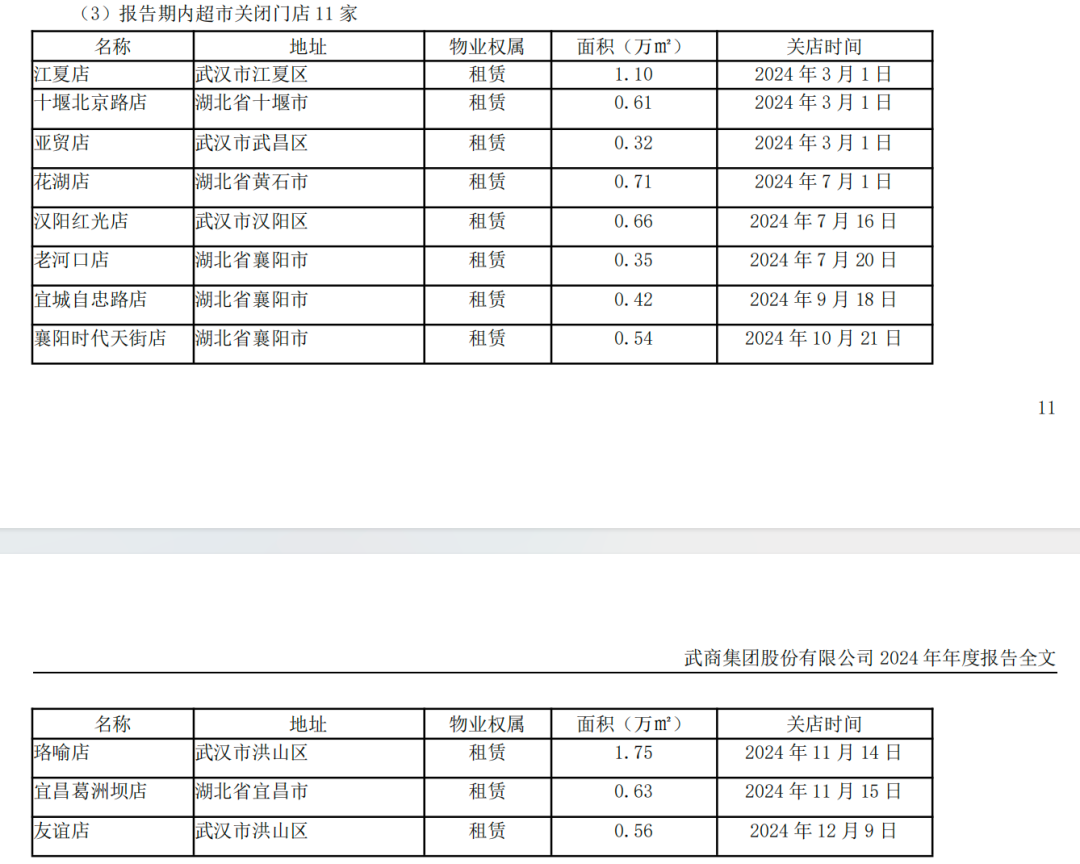

Ė³ć└Š■Ą─╩ŪŻ¼╚½─ĻĻPķ]11╝ę│¼╩ąķTĄĻŻ¼ä┌äė├▄╝»ą═śIæBĄ─Ė▀▀\ĀI│╔▒Š═╠╩╔ų°▒ŠŠ═ėąŽ▐Ą─└¹ØÖ┐šķgĪŻ

łDį┤Ż║╬õ╔╠╝»łF2024─Ļ─Ļł¾

ķTĄĻš{š¹öĄō■ų▒ė^Ę┤ė││÷╬õ╔╠╝»łFī”Ą═ą¦┘Y«aĄ─ų„äė│÷ŪÕŻ¼Ą½┴Ēę╗ĘĮ├µŻ¼īżŪ¾śI┐ā═╗ŲŲĄ─įĖ═¹ę▓Ė³×ķŲ╚ŪąĪŻ▀@ĘN▒│Š░Ž┬Ż¼é}ā”Ģ■åTĄĻū„×ķĖ▀├½└¹ĪóĖ▀żąįĄ─ą┬┼dśIæBŻ¼│╔×ķ╬õ╔╠╝»łFŲŲŠųĄ─ĻPµIæ┬į▀xō±ĪŻ

«ö╚╗Ż¼īóęĢĮŪ═ČŽ“║■▒▒╬õØhĄ─ģ^ė“ĖéĀÄĖ±ŠųŻ¼╬õ╔╠ĮŁļÓĢ■åTĄĻ├µ┼RĄ─╠¶æ▓╗╚▌ąĪėUĪŻ

ū„×ķ╚AųąĄžģ^Ž¹┘MųžµéŻ¼╬õØhįńęč╩ŪĢ■åTĄĻŠ▐Ņ^Ą─▒žĀÄų«ĄžĪŻ╔Į─ĘĢ■åTĄĻ╣┘ŠW’@╩ŠŻ¼Įžų┴2025─Ļ4į┬Ż¼Ųõį┌╬õØhęč▓╝Šų3╝ęķ_śIķTĄĻŻ©│~┐┌Īó╣Ō╣╚ĪóØhĻ¢Ż®Ż¼Ą┌4╝ęĮŁ░ČĄĻš²į┌Į©įOųąŻ¼Ųõå╬ĄĻ╚šŠ∙┐═┴„┴┐│Ż─ĻĘĆŠė╚½ć°Ū░┴ąŻ¼260į¬/─ĻĄ─Ģ■åT┘MķTÖæ║Y▀x│÷Ė▀Ž¹┘M┴”┐═╚║Ż¼└m┐©┬╩▀h│¼ąąśIŲĮŠ∙╦«ŲĮĪŻ

łDį┤Ż║╔Į─ĘĢ■åTĄĻ

╔Į─ĘĄ─ĖéĀÄā×ä▌į┤ūįÅŖ┤¾Ą─╣®æ¬µ£─▄┴”Ż║╚½Ū“ų▒▓╔╔╠ŲĘš╝▒╚65%Ż¼MemberĪ»sMarkūįėąŲĘ┼Ų2024─ĻõN╩█Ņ~═╗ŲŲ░┘ā|į¬Ż¼¬Ü╝ę╔╠ŲĘ╚ń╚╩┐ŠĒĪó┼Ż╚ŌŠĒĄ╚│╔×ķ¼FŽ¾╝ē«aŲĘŻ¼┤Ņ┼õśO╦┘▀_┼õ╦═Īó├Ō┘M═Ż▄ćĄ╚Ę■䚯¼śŗĮ©ŲļyęįÅ═ųŲĄ─Ž¹┘M╔·æBĪŻ

Ę┤ė^╬õ╔╠╝»łFĄ─ūį╔ĒŚl╝■Ż¼Ųõš²├µėŁæ╔Į─ĘĄ─ā×ä▌┼cČ╠░Õ═¼śė§r├„ĪŻ

ū„×ķ╔ŅĖ¹║■▒▒60ėÓ─ĻĄ─╔╠śI²łŅ^Ż¼╬õ╔╠ōĒėą¤o┐╔╠µ┤·Ą─ģ^╬╗ā×ä▌Ż║10╝ę┘Å╬’ųąą─Ė▓╔w╬õØh╝░ų▄▀ģ║╦ą─╔╠╚”Ż¼┐é├µĘe▀_227.2╚fŲĮĘĮ├ūŻ¼ūįėą╬’śIš╝▒╚│¼90%Ż¼ĘĆČ©Ą─╬’śI┘Yį┤×ķĢ■åTĄĻ▀xųĘ┼cł÷Š░śŗĮ©╠ß╣®┴╦Ž╚╠ņŚl╝■ĪŻ2024─Ļą┬įOĄ─ĮŁļÓöĄųŪ┐Ų╝╝╣½╦ŠŻ¼į┌öĄūų╗»ĀIõN┼c╣®æ¬µ£╣▄└Ē╔Ž┬±Ž┬Ę³╣PĪŻ

╬õ╔╠╝»łF▓┐ĘųśIäš łDį┤Ż║╬õ╔╠╝»łF

╚╗Č°Ż¼Č╠░ÕęÓ▓╗╚▌║÷ęĢŻ║╬õ╔╠│¼╩ąśIäš│ų└m╬«┐sŻ¼2024─ĻĻPķ]11╝ęķTĄĻŻ©ČÓ×ķūŌ┘U╬’śIŻ¼╚ńŃń┐┌ĄĻĪó│ŻŪÓ╗©ł@ĄĻĄ╚Ż®Ż¼Ę┤ė││÷▌p┘Y«a▀\ĀI─▄┴”Ą─▓╗ūŃŻ╗ūįėąŲĘ┼ŲĪ░ĮŁļÓā×▀xĪ▒ļmęčåóäė╔²╝ēŻ¼Ą½╔ą╬┤ą╬│╔ęÄ─Żą¦æ¬Ż¼┼c╔Į─ĘūįėąŲĘ┼ŲMemberĪ»s Mark─ĻõN╩█Ņ~│¼░┘ā|į¬Ą─ÅŖä▌▒Ē¼F╚į┤µ▓ŅŠÓĪŻ

Ė³ĻPµIĄ─╠¶æį┌ė┌Ģ■åT╔·æBĄ─śŗĮ©ĪŻ╔Į─Ę═©▀^Ī░╔╠ŲĘ+Ę■äšĪ▒Ą─ļpųžżąįµiČ©ė├æ¶Ż║ŠĆŽ┬ķTĄĻ╠ß╣®ČÓŲĘįć│įĪóėHūė¾w“×ģ^Īó╝ęļŖ├Ō┘M░▓čbĄ╚Ę■䚯¼ŠĆ╔Žę└═ąįŲé}īŹ¼F╬õØhų„│Ūģ^śO╦┘▀_ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼╬õ╔╠╝»łF▒M╣▄į┌2024─Ļ│╔┴ó┴╦╬õ╔╠▀M│÷┐┌┘QęūŻ©ŽŃĖ█Ż®ėąŽ▐╣½╦Š╠Į╦„┐ńŠ│ļŖ╔╠Ż¼Ą½╬’┴„ŠWĮj╚į╠ÄĮ©įO│§Ų┌Ż¼ŪęĢ■åTÖÓęµ╔ą╬┤┼c¼Fėą╔╠śI¾wŻ©╚ńē¶Ģr┤·Īó╬õ╔╠MALLŻ®ą╬│╔ėąą¦┬ōäėŻ©╚ń┐ńŠ│ļŖ╔╠īŻī┘ĘeĘųĪó┐ńŠ│╔╠ŲĘŠĆŽ┬╠ßžøĄ╚Ż®ĪŻ╚ń║╬īóŠĆŽ┬Ģ■åT┴„┴┐▐D╗»×ķ┐ńŠ│ļŖ╔╠Ž¹┘MŻ¼╚į╩ŪŲõ┤²ĮŌšnŅ}ĪŻ

Ģ■åTĄĻ┘ÉĄ└Ą─ČÓŠS▓®▐─

Å─ąąśIęĢĮŪ┐┤Ż¼é}ā”Ģ■åTĄĻęč│╔×ķ┴Ń╩█śIį÷ķLūŅ┐ņĄ─╝ÜĘų┘ÉĄ└ų«ę╗ĪŻ

ęį╔Į─ĘĪóCostco×ķ┤·▒ĒĄ─═Ō┘YŲĘ┼Ų│ų└möUÅłŻ¼Č■š▀æ{ĮĶ│╔╩ņĄ─╚½Ū“╣®æ¬µ£┼cĖ▀ąįār▒╚ūįėąŲĘ┼ŲŻ¼└╬└╬š╝ō■Ė▀Č╦Ģ■åTĄĻ╩ął÷ĪŻĘ┤ė^▒Š═┴═µ╝ęŻ¼║ą±RXĢ■åTĄĻę“╣®æ¬µ£Č╠░Õ┼c▀\ĀIš{š¹Ż¼2025─Ļ4į┬ĻPķ]╔Ž║Ż3╝ęķTĄĻŻ¼╚½ć°āHėÓ5╝ęŻ╗┤¾ØÖ░lMĢ■åTĄĻät┐©╬╗ķL╚²ĮŪ╩ął÷─µä▌═╗ć·ĪŻ

łDŻ║╔Į─ĘĢ■åTĄĻ

╬õ╔╠ĮŁļÓĢ■åTĄĻĄ─ĄŪł÷Ż¼īó╩╣╬õØh│╔×ķ╚½ć°Ģ■åTĄĻĖéĀÄūŅ╝ż┴ęĄ─│Ū╩ąų«ę╗ĪŻ─Ū├┤Ż¼╦³ėųįō╚ń║╬į┌Å═ļsŁhŠ│ųąīżšę╔·┤µ┐šķgŻ┐

Å─æ┬į▓╝Šų┐┤Ż¼╬õ╔╠Ģ■åTĄĻ═╗ć·┤µį┌╚²┤¾ų¦³cŻ║ģ^╬╗æ┬įārųĄĪóĢ■åT┘Y«a│┴ĄĒ┼cł÷Š░▀\ĀI╗∙ę“ĪŻ

Š▀¾wČ°čįŻ¼╬õØh¢|╬„║■ģ^ū„×ķ╚Aųą╬’┴„śą╝~Ż¼╝╚┐╔ĮĄĄ═é}ā”│╔▒ŠŻ¼ėų─▄▌Ś╔õą┬┼dųą«a╔ńģ^Ż╗░┘╚f┴┐╝ēĖ▀ā¶ųĄė├æ¶│ž×ķ▐D╗»╠ß╣®╗∙ĄAŻ╗ę└═ą╬õ╔╠ē¶Ģr┤·╬─╗»ų„Ņ}╗ŅäėĘe└█Ą─ł÷Š░╗»▀\ĀIĮø“ׯ¼ätŠ▀éõīóĪ░╔╠╬─┬├¾wĪ▒╚┌║Ž─Ż╩Į╝▐ĮėĄĮĢ■åTĄĻł÷Š░Ą─¬Ü╠ž─▄┴”ĪŻ

Ą½╠¶æ═¼śė▓╗╚▌║÷ęĢĪŻ

╩ū«öŲõø_Ą─╩Ū╚╦▓┼Č╠░ÕŻ¼é}ā”Ģ■åTĄĻ▀\ĀIąĶę¬╝µŠ▀╔╠ŲĘ┘I╩ų─▄┴”┼cĢ■åT▀\ĀIĮø“ץ─Å═║Žą═łFĻĀĪŻŲõ┤╬Ż¼╣®æ¬µ£ųžśŗļyČ╚Š▐┤¾Ż¼ūįėąŲĘ┼Ųķ_░lų▄Ų┌ķLĪó═Č╚ļ┤¾Ż¼╚ń║╬į┌Č╠Ų┌ā╚ą╬│╔▓Ņ«É╗»╔╠ŲĘŠžĻć┐╝“×øQ▓▀ųŪ╗█ĪŻĖ³ć└Š■Ą─╩ŪŽ¹┘M┴ĢæT┼Óė²ļyŅ}Ż¼╬õØhŽ¹┘Mš▀ī”ĖČ┘MĢ■åT─Ż╩ĮĄ─Įė╩▄Č╚╔ą┤²“×ūCŻ¼ė╚Ųõį┌╔Į─Ęęčš╝ō■ą─ųŪĖ▀ĄžĄ─ŪķørŽ┬ĪŻ

Å─ąąśI┌ģä▌┐┤Ż¼Ņ^▓┐é}ā”Ģ■åTĄĻŲĘ┼Ųš²▓╗öÓ▀M╗»ĪŻCostco┤“įņ╣ŌīWč█ńR▓┐Īó╔Į─Ęķ_įOĮĪ┐Ą╣▄└Ēųąą─Ż¼Č╝į┌įćłD═╗ŲŲ┴Ń╩█▀ģĮńĪŻ▀@ī”╬õ╔╠śŗ│╔ļpųžåó╩ŠŻ║╝╚ę¬║╗īŹ╔╠ŲĘė▓īŹ┴”Ż¼Ė³ę¬śŗĮ©Ę■äš▄ø▒┌ēŠĪŻ

ĪĖ┴Ń╩█╔╠śIžöĮøĪ╣šJ×ķŻ¼į┌╔╠ŲĘ┴”═╗ć·īė├µŻ¼╬õ╔╠╝»łF┐╔Š█Į╣║■▒▒╠ž╔½▐r«aŲĘķ_░lĪ░Ąž└Ēś╦ųŠ+ł÷Š░Č©ųŲĪ▒╔╠ŲĘŠžĻćŻ¼śŗĮ©Ī░ģ^ė“╣®æ¬µ£+╚½Ū“Š½▀xĪ▒ļp▌å“īäėĪŻ└²╚ń▓╠Ąķ╔Å┼║┼cØōĮŁąĪ²ł╬rĄ─Č©ųŲ╗»░³čbŻ¼╝╚─▄ÅŖ╗»▒ŠĄž╣®æ¬µ£ā×ä▌Ż¼ėų─▄ą╬│╔▓Ņ«É╗»ĖéĀÄĪŻ¾w“׳÷Š░į┘įņĘĮ├µŻ¼┐╔ęŲų▓Ī░ē¶Ģr┤·Ī▒▀\ĀIĮø“ׯ¼į┌é}ā”┐šķgŪČ╚ļėHūė╗źäėĪó├└╩│╣żĘ╗Ą╚¾w“×─ŻēKŻ¼čėķLė├æ¶═Ż┴¶ĢrķLĪŻ╔·æBķ]ŁhśŗĮ©ät┐╔ęį┤“═©┘Å╬’ųąą─ĘeĘų¾wŽĄ┼cĢ■åTÖÓ굯¼īóå╬┤╬Į╗ęū▐D╗»×ķ│ų└mārųĄ│┴ĄĒĪŻ

łDŻ║╬õ╔╠ē¶Ģr┤·WSē¶śĘł@╩ūī├Ī░═»ē¶æ“Š█╣ØĪ▒

ųĄĄ├ūóęŌĄ─╩ŪŻ¼╬õ╔╠╝»łFį┌2024─Ļł¾ųą╠ß╝░Ī░▌p┘Y«a▀\ĀI─Ż╩ĮĪ▒Ą─╠Į╦„Ż¼│╔┴ó╔╠śI▀\ĀI╣▄└Ē╣½╦ŠĘeśO═žš╣▌ö│÷╣▄└ĒĒŚ─┐Ż¼▀@╗“įS×ķĢ■åTĄĻĄ─┐ņ╦┘Å═ųŲ┬±Ž┬Ę³╣PĪŻ╚¶─▄īó│╔╩ņĄ─▀\ĀI¾wŽĄ┼c▒Š═┴╣®æ¬µ£ā×ä▌ŽÓĮY║ŽŻ¼╬┤üĒėą═¹į┌║■▒▒─╦ų┴╚AųąĄžģ^ą╬│╔ęÄ─Ż╗»▓╝ŠųŻ¼┼c╔Į─ĘĪóCostcoą╬│╔▓Ņ«É╗»ĖéĀÄĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼Ģ■åTĄĻ─Ż╩Įī”╣®æ¬µ£╔ŅČ╚ĪóöĄūų╗»─▄┴”┼cė├æ¶▀\ĀIĄ─ę¬Ū¾śOĖ▀Ż¼╬õ╔╠╝»łF╚įąĶį┌Č╠Ų┌ā╚čaūŃČ╠░ÕŻ║│¼╩ąśIæB├½└¹┬╩’@ų°Ą═ė┌ąąśIŅ^▓┐╦«ŲĮŻ¼╠ß╔²╣®æ¬µ£ą¦┬╩╚į╩Ū║╦ą─šnŅ}Ż╗═¼ĢrŻ¼╚ń║╬į┌▓╗ę└┘ćārĖ±æĄ─Ū░╠ߎ┬╬³ę²Ģ■åTĖČ┘MŻ¼┐╝“×ų°łFĻĀĄ─ł÷Š░äōą┬┼cŲĘ┼Ųęńār─▄┴”ĪŻ

2025─ĻŽ┬░ļ─ĻŻ¼╬õ╔╠ĮŁļÓĢ■åTĄĻĄ─╩ūĄĻķ_śIīó│╔×ķųžę¬ė^▓ņ╣سcĪŻ╦³▓╗āH│ą▌dų°╬õ╔╠╝»łF═╗ŲŲśI┐āŲ┐ŅiĄ─ŽŻ═¹Ż¼Ė³╩Ū▒Š═┴┴Ń╩█Ų¾śIį┌Š▐Ņ^ŖA┐pųąīżšę╔·┤µ┐šķgĄ─┐sė░ĪŻ

«ö╚╗Ż¼į┌Ž¹┘MĘų╝ē┼cśIæBūāĖ’Ą─└╦│▒ųąŻ¼╬©ėąšµš²└ĒĮŌĢ■åTąĶŪ¾Īóį·Ė∙▒ŠĄž╣®æ¬µ£Īó│ų└mĄ³┤·Ž¹┘M¾w“ץ─Ų¾śIŻ¼▓┼─▄į┌▀@ł÷│ųŠ├æųąš╝ō■ę╗Ž»ų«ĄžĪŻ

š²╚ńąąśI╚╦╩┐╦∙ųĖ│÷Ą─Ż║Ī░Ģ■åTĄĻų«ĀÄŻ¼▒Š┘|╩Ū╣®æ¬µ£ą¦┬╩┼cė├æ¶ųęš\Č╚Ą─ķLŲ┌▒╚Ų┤Ż¼╬õ╔╠Ą─ģ^╬╗ā×ä▌─▄ʱ▐D╗»×ķĖéĀÄ▒┌ēŠŻ¼╚ĪøQė┌Ųõ─▄ʱį┌Ī«╔╠ŲĘĪóĘ■äšĪó╔·æBĪ»╚²éĆŠSČ╚śŗĮ©▓╗┐╔╠µ┤·ąįĪŻĪ▒

▀@ł÷ĻP║§╬┤üĒ╩«─Ļ░lš╣Ą─æ┬į▓╝ŠųŻ¼š²Ū─╚╗└Łķ_ą“─╗ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį