ļp├µ╝tąŪ├└äP²łŻ║ŲĘ┼Ųūo(h©┤)│Ū║ėVSĄž«a(ch©Żn)╗ęŽ¼┼Ż

Į³Ų┌Ż¼╝ęŠė²łŅ^╝tąŪ├└äP²ł(601828.SHĪó01528.HK)░l(f©Ī)▓╝╣½ĖµĘQŻ¼╣½╦Šęį8.23į¬/╣╔Ą─░l(f©Ī)ąąār(ji©ż)Ė±Ż¼Ž“░ó└’░═░═ĪóŅŻ▀h(yu©Żn)╗∙ĮĪóć°╚A╚╦ē█Ą╚į┌ā╚(n©©i)Ą─17├¹╠žČ©ī”(du©¼)Ž¾Ż¼░l(f©Ī)ąąĄ─╣╔Ų▒öĄ(sh©┤)┴┐╝s×ķ4.50ā|╣╔Ż¼─╝╝»┘YĮ┐éėŗ(j©¼)×ķ37.01ā|į¬╚╦├±Ä┼ĪŻ

ō■(j©┤)╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)┴╦ĮŌŻ¼į┌Č©į÷╩ął÷ŽÓī”(du©¼)└õŪÕĄ─2021─ĻŻ¼├└äP²łĄ─Č©į÷ģsŽÓ«ö(d©Īng)╗▒¼Ż¼╣▓ėŗ(j©¼)ėą253╝ę═Č┘Yš▀įćłDĘųę╗▒ŁĖ■ĪŻšJ(r©©n)┘Åī”(du©¼)Ž¾ųąėą├└äP²łĄ─æ(zh©żn)┬į╗’░ķ╚ń░ó└’░═░═Ż¼▀Ć░³└©ć°╚A╚╦ē█ĪóŅŻ▀h(yu©Żn)╗∙ĮĄ╚├„ąŪÖC(j©®)śŗ(g©░u)ĪŻ

Č©į÷╣½Ėµ░l(f©Ī)▓╝║¾Ż¼├└äP²ł╣╔ār(ji©ż)ėą╦∙╔ŽØqŻ¼Ą½āH▀^ę╗éĆ(g©©)Į╗ęū╚šŻ¼┐ž╣╔╣╔¢|ėųÆü│÷£p│ųėŗ(j©¼)äØŻ¼ī¦(d©Żo)ų┬ļS║¾├└äP²ł┤¾Ę∙╠°┐šĄ═ķ_Ż¼į┘Č╚▀M(j©¼n)╚ļŽ┬Ą°═©Ą└ĪŻĮžų┴11į┬10╚š╩š▒PŻ¼├└äP²ł╣╔ār(ji©ż)×ķ8.74į¬/╣╔Ż¼┐é╩ąųĄ×ķ380.5ā|į¬Ż¼Å─Į±─ĻĄ─ūŅĖ▀³c(di©Żn)Ą°Ę∙ęč│¼30%ĪŻ

ę╗├µ╩ŪÖC(j©®)śŗ(g©░u)┘YĮĄ─ūĘ┼§Ż¼ę╗├µ╩ŪĄ°Ą°▓╗ą▌Ą─╣╔ār(ji©ż)Ż¼┘Y▒Šī”(du©¼)├└äP²łĄ─ĘųŲńĄĮĄūį┌╩▓├┤ĄžĘĮŻ┐ūī╬ęéāŽ╚Å─╣½╦ŠĄ─╗∙▒Š├µšfŲĪŻ

01

ŲĘ┼Ųūo(h©┤)│Ū║ėVSĄž«a(ch©Żn)╗ęŽ¼┼Ż

ū„×ķ╝ęŠė²łŅ^Ż¼╝tąŪ├└äP²łūŅ└╬╣╠Ą─╗∙▒Š▒PŻ¼æ¬(y©®ng)«ö(d©Īng)╩Ū╣½╦Š35─ĻüĒĮ©┴óŲĄ─ąąśI(y©©)Ąž╬╗Īó┘uł÷ęÄ(gu©®)─Żęį╝░ŲĘ┼Ųā×(y©Łu)ä▌ĪŻ

ō■(j©┤)Ėź╚¶╦╣╠ž╔│└¹╬─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼╝tąŪ├└äP²ł2020─Ļ╩ął÷š╝ėą┬╩×ķ17.1%Ż¼╬╗┴ąć°ā╚(n©©i)╝ęŠėčb’Ś╝░╝ęŠ▀┴Ń╩█ąąśI(y©©)Ą┌ę╗ĪŻ┴Ē═ŌŻ¼ō■(j©┤)╣½╦Šžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Įžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼├└äP²łūįĀI╔╠ł÷öĄ(sh©┤)┴┐×ķ93ū∙Ż¼╬»═ą╣▄└Ē╔╠ł÷276ū∙Ż¼ęÄ(gu©®)─ŻŠėąąśI(y©©)╩ū╬╗ĪŻ

ŲĘ┼Ųė░Ēæ┴”ĘĮ├µŻ¼ųąć°ŲĘ┼Ų┴”ųĖöĄ(sh©┤)C-BPI┼┼ąąųąŻ¼│²┴╦Į±─Ļ┬į▀dę╦╝ę═ŌŻ¼╝tąŪ├└äP²łĮ³─ĻüĒķLŲ┌╬╗Šė░±╩ūĪŻ╦∙ęįŻ¼į┌╝ęŠ▀╝ęŠė╩ął÷╔ŽŻ¼╝tąŪ├└äP²łĄ─ŲĘ┼ŲĄž╬╗▀Ć╩ŪŽÓ«ö(d©Īng)ĘĆ(w©¦n)╣╠Ą─ĪŻ

┤╦═ŌŻ¼į┌─┐Ū░ŠĆ╔ŽŠĆŽ┬╚┌║ŽĄ─ą┬Ž¹┘M(f©©i)Łh(hu©ón)Š│Ž┬Ż¼├└äP²ł?ji©Īn)┌ŠĆ╔ŽĄ─▓╝Šųę▓╚ĪĄ├┴╦ę╗Č©Ą─│╔┐āĪŻ╣½ķ_ą┼Žó’@╩ŠŻ¼╝tąŪ├└äP²ł┼c░ó└’Īó“vėŹĄ╚╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^Š∙ėąŽÓ«ö(d©Īng)│╠Č╚Ą─║Žū„ĪŻŲõųąŻ¼╣½╦Š┼c“vėŹ┬ō(li©ón)╩ų┤“įņ┴╦IMP╚½Ū“╝ęŠėųŪ╗█ĀIõNŲĮ┼_(t©ói)Ż¼×ķąąśI(y©©)ā╚(n©©i)╩ūéĆ(g©©)═Ļš¹öĄ(sh©┤)ūų╗»ĀIõN¾wŽĄĪŻ┼c░ó└’Ą─║Žū„ĘĮ├µŻ¼2019─ĻļpĘĮ║×ėåæ(zh©żn)┬į║Žū„ģf(xi©”)ūhŻ¼┤“įņĪ░╠ņžł═¼│ŪšŠĪ▒ĪŻ

┐╔ęŖŻ¼į┌ŲĘ┼Ų║═ęÄ(gu©®)─ŻĄ─ūo(h©┤)│Ū║ė╔ŽŻ¼├└äP²ł╚įŠ▀ėąę╗Č©Ą─ā×(y©Łu)ä▌Ąž╬╗ĪŻĄ½╩ŪŻ¼Į³─ĻüĒĄ─žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)Ż¼ę▓Ę┤ė││÷╣½╦ŠĄ─ę╗ą®ļ[ænĪŻ

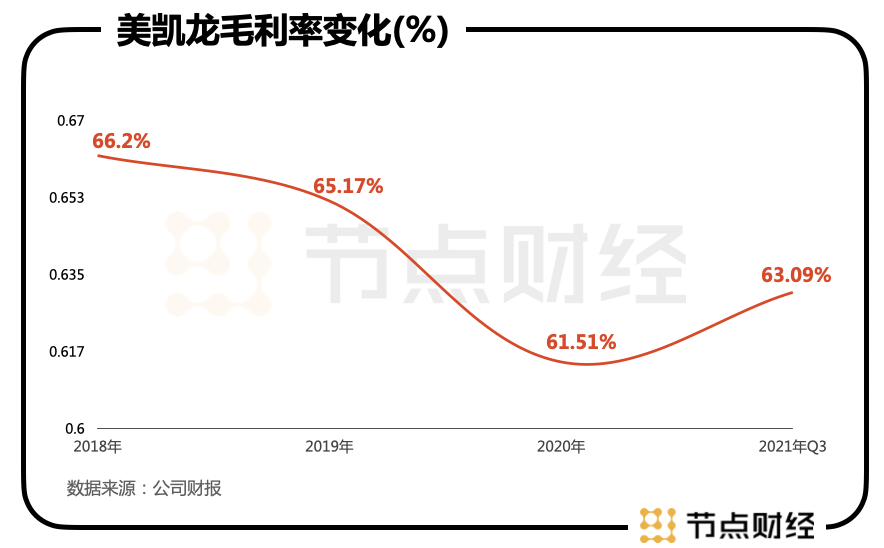

žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2017─Ļų┴2020─ĻŻ¼├└äP²łĄ─┐éĀI╩šį÷ķL┬╩Ęųäe×ķ16.14%Īó29.93%Īó15.66Īó-13.56%Ż╗═¼Ų┌ā¶└¹ØÖį÷ķL┬╩Ęųäe×ķ20.04%Īó9.8%Īó0.05%║═-61.37%ĪŻį┌2020─Ļę▀ŪķĄĮüĒų«Ū░Ż¼ŲõśI(y©©)┐āŠ═ęč│╩¼F(xi©żn)│÷ų─Ļū▀╚§Ą─æB(t©żi)ä▌ĪŻ

▀M(j©¼n)╚ļ2021─Ļ║¾Ż¼ō■(j©┤)ūŅą┬░l(f©Ī)▓╝Ą─╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼╝tąŪ├└äP²łĮ±─ĻŪ░╚²╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)ĀI╩š113.54ā|į¬Ż¼═¼▒╚į÷ķL19.18%Ż╗Üw─Ėā¶└¹ØÖ22.87ā|į¬Ż¼═¼▒╚į÷ķL32.20%Ż╗┐█ĘŪ║¾Üw─Ėā¶└¹ØÖ×ķ13.94ā|į¬Ż¼═¼▒╚į÷ķL20.13%ĪŻ

ŽÓ▒╚2020─ĻŻ¼├└äP²łĮ±─ĻĄ─▒Ē¼F(xi©żn)▓╗Õe(cu©░)Ż¼Ą½ŽÓ▒╚ę▀Ūķų«Ū░Ą─2019─ĻĄ─Ū░╚²╝ŠČ╚Ż¼╣½╦ŠśI(y©©)┐āŲõīŹ(sh©¬)╚į╠Äė┌Ž┬ĮĄ┌ģä▌ų«ųąĪŻ

╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)šJ(r©©n)×ķŻ¼├└äP²łĮ³─ĻüĒĄ─śI(y©©)┐ā▒Ē¼F(xi©żn)Ż¼╩ŪŲõį┌Č■╝ē(j©¬)╩ął÷ū▀ä▌ŲŻ▄øĄ─ų„ę¬įŁę“ų«ę╗ĪŻ

┤╦═ŌŻ¼ļSų°Ąž«a(ch©Żn)Ī░╗ęŽ¼┼ŻĪ▒Ą─ĄĮüĒŻ¼╝ęŠ▀╝ęŠėąąśI(y©©)ę▓╩▄ĄĮ▓©╝░Ż¼Č°╝tąŪ├└äP²ł?ji©Īn)┌Ąž«a(ch©Żn)ĘĮ├µĄ─▓╝Šųę╗Č╚š╝ō■(j©┤)ŽÓ«ö(d©Īng)ųžę¬Ą─╬╗ų├ĪŻ

▒╚╚ńŻ¼╝tąŪ├└äP²ł2018─Ļ═Č┘YąįĘ┐Ąž«a(ch©Żn)ęÄ(gu©®)─Żš╝┐é┘Y«a(ch©Żn)Ą─▒╚ųž▀_(d©ó)70.8%Ż¼╬╗ŠėA╣╔╔Ž╩ą╣½╦ŠŪ░┴ąŻ¼▒╗ęĢ×ķļ[ą╬═Č┘YąįĘ┐Ąž«a(ch©Żn)²łŅ^ĪŻĮžų┴2021─Ļ╔Ž░ļ─ĻŻ¼╝tąŪ├└äP²ł═Č┘YąįĘ┐Ąž«a(ch©Żn)×ķ935ā|į¬Ż¼ęÄ(gu©®)─Ż╚į▓╗╚▌ąĪėUĪŻ

┼cĄž«a(ch©Żn)ŽÓ░ķČ°╔·Ą─╩ŪŻ¼Š═╩Ū▓╗Ą├▓╗├µī”(du©¼)Ą─Ė▀žō(f©┤)é∙Ż¼▀@ę▓╩Ū├└äP²łĮ³─ĻüĒ’¢╩▄┘|(zh©¼)ę╔Ą─å¢Ņ}ų«ę╗ĪŻ

ßśī”(du©¼)╠¶æ(zh©żn)Ż¼├└äP²łę▓╠ß│÷┴╦ūį╝║Ą─ŲŲŠųų«Ą└Ż¼╝┤Ī░▌p┘Y«a(ch©Żn)Īóųž▀\(y©┤n)ĀIĪóĮĄĖ▄ŚUĪ▒┼cĪ░ą┬┴Ń╩█ūāĖ’į÷ÅŖ(qi©óng)ų„śI(y©©)ĖéĀÄ┴”Ż¼╝ęčbśI(y©©)äš(w©┤)┤“įņĄ┌Č■į÷ķLŪ·ŠĆĪ▒ā╔┤¾æ(zh©żn)┬įĪŻ─Ū├┤Ż¼─┐Ū░├└äP²łĄ─æ(zh©żn)┬į▐D(zhu©Żn)Ž“▀M(j©¼n)š╣╚ń║╬─žŻ┐

02

Ī░▌p┘Y«a(ch©Żn)Īóųž▀\(y©┤n)ĀI

ĮĄĖ▄ŚUĪ▒Ą─▒│║¾▀ē▌ŗ

ķLŲ┌ęįüĒŻ¼╝tąŪ├└äP²łČ╝╩Ū▓╔ė├Ą─Ī░ūįĀI╔╠ł÷+╬»╣▄╔╠ł÷Ī▒ļp▌å“ī(q©▒)äė(d©░ng)Ą─śI(y©©)äš(w©┤)─Ż╩ĮŻ¼▀@ę▓╩Ū╣½╦Š─▄ē“ū÷┤¾ęÄ(gu©®)─ŻĄ─║╦ą─įŁę“ĪŻ

▄ćĮ©ą┬į°ųĖ│÷Ż¼Ī░įŁüĒ╬ęéā╩ŪĪ«▌p┘Y«a(ch©Żn)+ųž┘Y«a(ch©Żn)Ī»ā╔Śl┬ĘŻ¼ųž┘Y«a(ch©Żn)Š═╩Ūūį╝║Į©╔╠ł÷Ż¼▌p┘Y«a(ch©Żn)Š═╩Ū╬»╣▄╔╠ł÷ĪŻĪ▒

ŲõųąŻ¼ūįĀI╔╠ł÷ųĖĄ─╩Ū═©▀^ūįĮ©Īó┘Å┘I╗“š▀ūŌ┘UĄ─ĘĮ╩Į½@╚Ī╬’śI(y©©)║¾Ż¼Įy(t©»ng)ę╗ī”(du©¼)═Ōšą╔╠Ż¼×ķ╚ļ±v╔╠ł÷Ą─╔╠æ¶╠ß╣®ŠC║ŽĘ■äš(w©┤)Ż¼ęį╩š╚ĪūŌ┘U╝░╣▄└Ē╩š╚ļĪŻ╝tąŪ├└äP²łĄ─ūįĀI╔╠ł÷ų„ę¬╬╗ė┌ę╗ĪóČ■ŠĆĄ╚║╦ą─│Ū╩ąŻ¼ėą└¹ė┌┤“įņŲĘ┼Ųņ¢╣╠╩ął÷Ąž╬╗ĪŻ

╬»╣▄─Ż╩Į╩ŪųĖŻ¼├└äP²ł═©▀^ūįĀIĘe└█┴╦ŲĘ┼Ųų¬├¹Č╚ęį╝░╔╠ł÷ķ_░l(f©Ī)Īóšą╔╠║═▀\(y©┤n)ĀI╣▄└ĒĄ╚─▄┴”║¾Ż¼╣½╦ŠŽ“╬»╣▄║Žū„ĘĮ╠ß╣®ĄĻųĘ▀xČ©Īó╔╠ł÷įO(sh©©)ėŗ(j©¼)Īó╔╠ł÷Į©įņ║═š¹ą▐Īó╔╠ł÷╣▄└ĒĄ╚Ę■äš(w©┤)▓ó╩š╚Ī╣▄└Ē┘M(f©©i)║═ū╔įā┘M(f©©i)ĪŻÅ─2007─Ļķ_╩╝Ż¼├└äP²ł═©▀^▌p┘Y«a(ch©Żn)Ą─╬»╣▄Įø(j©®ng)ĀI─Ż╩Į═žš╣╔╠ł÷ęÄ(gu©®)─ŻŻ¼┐ņ╦┘ØB═Ė╩ął÷▀M(j©¼n)╚ļ╚²ŠĆ╝░Ųõ╦¹│Ū╩ąĪŻ

ļm╚╗ūįĀI╔╠ł÷į┌öĄ(sh©┤)┴┐╔Žš╝▒╚▓ó▓╗Ė▀Ż¼Ą½ķLŲ┌ęįüĒČ╝╩Ū├└äP²łĀI╩šĄ─ų„┴”▄ŖĪŻō■(j©┤)╣½╦Šžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2018─Ļ-2020─ĻŻ¼├└äP²łĄ─ūŌ┘U╝░╣▄└Ē╩š╚ļŻ©╝┤ūįĀI▓┐ĘųŻ®Ęųäe×ķ71.68ā|į¬Īó77.99ā|į¬Īó66.82ā|į¬Ż¼š╝▒╚Ęųäe×ķ50.34%Īó47.35%Īó46.94%ĪŻ├½└¹┬╩ĘĮ├µŻ¼ūįĀI┘uł÷Į³─ĻüĒę▓ĘĆ(w©¦n)Č©į┌76%ĄĮ80%ų«ķgŻ¼ė»└¹─▄┴”▌^ÅŖ(qi©óng)ĪŻ

Ą½╩ŪŻ¼Į³─ĻüĒŻ¼ļSų°Ąž«a(ch©Żn)▓Į╚ļ║«Č¼Ż¼ūįĀI╔╠ł÷ū„×ķ╝tąŪ├└äP²ł╩ųųąĄž«a(ch©Żn)ī┘ąį▌^ÅŖ(qi©óng)Ą─ųž┘Y«a(ch©Żn)░ÕēKŻ¼├µ┼RĄ─ē║┴”ę▓į┌╝ė┤¾ĪŻŠ═╩Ūį┌▀@śėĄ─▒│Š░Ž┬Ż¼Ī░▌p┘Y«a(ch©Żn)Īóųž▀\(y©┤n)ĀIĪ▒│╔×ķ├└äP²łĄ─æ¬(y©®ng)ūāų«▓▀ĪŻ

┐╔ęįŅA(y©┤)┴ŽŻ¼├└äP²łĄ─═žš╣║╦ą─īóė╔é„Įy(t©»ng)Ą─ļp▌å“ī(q©▒)äė(d©░ng)Ż¼ųØu▐D(zhu©Żn)╗»×ķęį▌p┘Y«a(ch©Żn)Ą─╬»╣▄─Ż╩Į×ķų„Ż¼▓ó▓╗öÓÅŖ(qi©óng)╗»Ž┬│┴╩ął÷Ą─Ę▌Ņ~Ż¼▀@ę╗┼e┤ļ─▄ē“Ä═ų·├└äP²ł?ji©Īn)┌öU(ku©░)Åłųą╣Ø(ji©”)╝s┤¾┴┐┘Y▒Šķ_ų¦ĪŻ

ō■(j©┤)╣Ō┤¾ūC╚»Įy(t©»ng)ėŗ(j©¼)Ż¼Įžų┴2021─Ļ9į┬ĄūŻ¼├└äP²łėą20╝ę╗IéõųąĄ─ūįĀI╔╠ł÷Ż¼╗IéõųąĄ─╬»╣▄╔╠ł÷ųąŻ¼ėą345éĆ(g©©)╬»╣▄║×╝sĒŚ(xi©żng)─┐ęč╚ĪĄ├═┴Ąž╩╣ė├ÖÓ(qu©ón)ūC/ęč½@Ą├ĄžēKĪŻ

ŽÓ▒╚ūįĀI─Ż╩ĮŻ¼╬»╣▄─Ż╩ĮĄ─├½└¹┬╩ŽÓī”(du©¼)▌^Ą═Ż¼Ą½Į³─ĻüĒ├└äP²łĄ─š¹¾w├½└¹┬╩Č╝ŠS│ųį┌60%ęį╔ŽŻ¼╬»╣▄─Ż╩ĮĄ─ė»└¹─▄┴”ŲõīŹ(sh©¬)▓ó▓╗╚§ĪŻ

Ą½╩ŪŻ¼ąĶę¬ūóęŌĄ─╩ŪŻ¼ūŅą┬žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Į±─ĻŪ░╚²╝ŠČ╚Ż¼├└äP²łūįĀI╔╠ł÷ā¶į÷┴╦2╝ęŻ¼╬»╣▄╔╠ł÷ģs¤oā¶į÷╝ėŻ¼╣½╦ŠūįĀI╔╠ł÷š╝▒╚╚į╚╗▌^Ė▀ĪŻ├└äP²ł?ji©Īn)┌Ī░▌p┘Y«a(ch©Żn)Ī▒æ(zh©żn)┬įųĖę²Ž┬Ż¼─▄ʱ│╔╣”Ī░ė╔ųžūā▌pĪ▒╚įąĶę¬▀M(j©¼n)ę╗▓Įė^▓ņĪŻ

į┌═Ų▀M(j©¼n)▌p┘Y«a(ch©Żn)Ą─═¼Ģr(sh©¬)Ż¼ųž▀\(y©┤n)ĀIĘĮ├µ├└äP²łĄ─═Č╚ļĖ³×ķ’@ų°Ż¼▒╚╚ń┤“įņ9┤¾ų„Ņ}^Īó║╦ą─│Ū╩ąś╦(bi©Īo)ŚUĪ░1╠¢(h©żo)ĄĻĪ▒Ą╚ĪŻ═©▀^▀@ĘNĘĮ╩ĮŻ¼├└äP²łų╝į┌╠ß╔²ūįĀI╔╠ł÷Ą─┴„┴┐┼cė»└¹─▄┴”ĪŻ

╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)šJ(r©©n)×ķŻ¼ļSų°Ž¹┘M(f©©i)ŅI(l©½ng)ė“Ą─ūā╗»Ż¼ī”(du©¼)ė┌Ž±╝ęŠ▀╝ęŠė▀@ĘNŽ¹┘M(f©©i)Ņl┤╬▌^Ą═Ż¼Ą½śOųžŠĆŽ┬¾w“×(y©żn)Ą─ąąśI(y©©)üĒšfŻ¼▀\(y©┤n)ĀI▓┼╩Ūųžųąų«ųžĪŻ╩ūŽ╚Ż¼ļSų°Ž¹┘M(f©©i)╔²╝ē(j©¬)ęį╝░Ž¹┘M(f©©i)š▀─Ļ▌p╗»Ż¼Ž¹┘M(f©©i)└Ē─Ņę▓į┌ųØuūā╗»Ż¼š¹¾wĘ■äš(w©┤)─▄┴”▒╗Ė³╝ė┐┤ųžŻ¼éĆ(g©©)ąį╗»įĮüĒįĮųžę¬ĪŻ┴Ēę╗ĘĮ├µŻ¼ŠĆ╔ŽŠĆŽ┬╚┌║ŽĄ─┘Å╬’─Ż╩ĮęčĮø(j©®ng)╔Ņ╚ļ╚╦ą─Ż¼Č°╝ęŠėąąśI(y©©)Ą─╠ž³c(di©Żn)Ż¼ėųūīŽ¹┘M(f©©i)š▀ī”(du©¼)šµīŹ(sh©¬)¾w“×(y©żn)Ė³×ķ┐┤ųžĪŻ▀@ę╗ŪąŻ¼Č╝ī”(du©¼)Å─śI(y©©)╣½╦ŠĄ─▀\(y©┤n)ĀI─▄┴”╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ

ī”(du©¼)┤╦Ż¼╚A╠®ūC╚»čął¾(b©żo)’@╩ŠŻ¼2021─ĻŪ░╚²╝ŠČ╚Ż¼├└äP²łūįĀI╔╠ł÷īŹ(sh©¬)¼F(xi©żn)ĀI╩š62.5ā|į¬Ż¼═¼į÷24.9%Ż¼ĄĻą¦═¼▒╚į÷ķL17.1%Ż¼▒Ē├„╣½╦ŠĪ░ųž▀\(y©┤n)ĀIĪ▒▓▀┬į│╔ą¦├„’@ĪŻ

│²▌p┘Y«a(ch©Żn)Īóųž▀\(y©┤n)ĀIų«═ŌŻ¼ĮĄĖ▄ŚUę▓│╔×ķ├└äP²łĄ─æ(zh©żn)┬įų«ę╗ĪŻ2021─ĻęįüĒŻ¼├µī”(du©¼)┘YĮē║┴”Ż¼├└äP²ł?ji©Īn)┌Ī░ĮĄĖ▄ŚUĪ▒ĘĮ├µ▓ó╬┤╩ų▄øĪŻ

5į┬14╚šŻ¼╝tąŪ├└äP²łęį12ā|į¬īó╝tąŪ╚┌┘YūŌ┘U║═╝tąŪ╔╠śI(y©©)▒Ż└Ē2╝ę╚½┘Yūė╣½╦ŠŻ¼│÷╩█Įo┐ž╣╔╣╔¢|╝tąŪ┐ž╣╔Ż╗6į┬2╚šŻ¼╠ņĮ“▀h(yu©Żn)┤©ęį25ā|į¬╩▄ūī╝tąŪ├└äP²ł╦∙│ųėąĄ─7╝ę╬’┴„╣½╦Š100%Ą─╣╔ÖÓ(qu©ón)Ż╗▀M(j©¼n)╚ļ10į┬Ę▌Ż¼├└äP²łėųīóŲņŽ┬│╔┴ó▓╗Š├Ą─├└äP²ł╬’śI(y©©)ęį7ā|į¬▐D(zhu©Żn)ūīĮoą±▌xĪŻ│²┤╦ų«═ŌŻ¼├└äP²łŲņŽ┬╔╠╣▄░ÕēKÉ█Ū┘║Ż╔╠śI(y©©)╝»łF(tu©ón)Į³Ų┌ę▓é„│÷Ė░Ė█╔Ž╩ąĄ─Ž¹ŽóĪŻ

ę╗ŽĄ┴ą▌Ü▐D(zhu©Żn)“v┼▓ų«║¾Ż¼▒Š╬─ķ_Ņ^╠ߥĮĄ─37ā|į¬Č©į÷ĄŪł÷Ż¼į┌┤╦ų·┴”Ž┬Ż¼Č╠Ų┌üĒ┐┤Ż¼├└äP²ł├µ┼RĄ─žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)┤¾Ę∙ĮĄĄ═ĪŻ

Ą½╩ŪŻ¼ī”(du©¼)ė┌┘Y▒Š╩ął÷üĒšfŻ¼įŁėąĄ─╝ęŠė┘ÉĄ└╬³ę²┴”«ģŠ╣ėąŽ▐Ż¼ķ_▒┘Ė³×ķĪ░ąįĖąĪ▒Ą─Ą┌Č■į÷ķLŪ·ŠĆŻ¼▓┼╩Ū½@Ą├ŪÓ▓AĄ─ĻP(gu©Īn)µIĪŻ

03

Ą┌Č■į÷ķLŪ·ŠĆŽ┬

╣└ųĄ║╬Ģr(sh©¬)╗ž╔²Ż┐

├└äP²ł▀xō±Ą─Ą┌Č■į÷ķLŪ·ŠĆŻ¼Š═╩Ū╝ęčb╩ął÷ĪŻ

ō■(j©┤)ųąć°čb’ŚąąśI(y©©)ģf(xi©”)Ģ■(hu©¼)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2015─Ļų┴2019─ĻŻ¼╬ęć°╝ęčbąąśI(y©©)Ą─╩ął÷ęÄ(gu©®)─Ż│ų└m(x©┤)į÷ķLŻ¼─ĻÅ═(f©┤)║Žį÷ķL┬╩CAGR▀_(d©ó)ĄĮ8.46%Ż¼2019─Ļ╩ął÷ęÄ(gu©®)─Ż▀_(d©ó)ĄĮ2.74╚fā|į¬ĪŻė╔ė┌╩▄ę▀Ūķė░ĒæŻ¼2020─Ļ╝ęčb╩ął÷ęÄ(gu©®)─Ż╩ū┤╬Ž┬╗¼Ż¼Ųõ╩ął÷ęÄ(gu©®)─Ż×ķ2.61╚fā|į¬Ż¼═¼▒╚Ž┬ĮĄ4.74%ĪŻČ°ō■(j©┤)Ū░š░蹊┐į║ŅA(y©┤)ėŗ(j©¼)Ż¼ļSų°Šė├±Ž¹┘M(f©©i)¤ßŪķĄ─╠ßĖ▀Ż¼2021─Ļ╝ęčbąąśI(y©©)╩ął÷īóėŁüĒča(b©│)āöąįĘ┤ÅŚĪŻ

═¼Ģr(sh©¬)Ż¼ę▀Ūķ╝ė╦┘┼ÓB(y©Żng)┴╦╝ęčbė├æ¶Ą─ŠĆ╔ŽŽ¹┘M(f©©i)┴Ģ(x©¬)æTĪŻ2016─Ļų┴2020─ĻŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)╝ęčb─ĻČ╚ė├æ¶╗Ņ▄SęÄ(gu©®)─ŻĘĆ(w©¦n)▓Į╔Ž╔²Ż¼2020─Ļ╗ź┬ō(li©ón)ŠW(w©Żng)╝ęčb─ĻČ╚╗Ņ▄Sė├æ¶ęÄ(gu©®)─Ż▀_(d©ó)3156╚f╚╦Ż¼═¼▒╚į÷ķL15.6%ĪŻ

┴Ē═ŌŻ¼╬ęć°╝ęčb╩ął÷Š▀ėąĪ░┤¾╩ął÷Ż¼ąĪ╣½╦ŠĪ▒Ą─╠ž³c(di©Żn)Ż¼ō■(j©┤)ųąć°Į©ų■śI(y©©)ģf(xi©”)Ģ■(hu©¼)┘Y┴Ž’@╩ŠŻ¼2018─Ļ╬ęć°Į©ų■čb’ŚŲ¾śI(y©©)▀_(d©ó)ĄĮ12.5╚f╝ęŻ¼Ųõųą╚½ć°ąį▓╝ŠųŻ©ųĖūŅ╔┘į┌╚²éĆ(g©©)╩ĪĘ▌ķ_š╣śI(y©©)äš(w©┤)Ż®Ų¾śI(y©©)▓╗ūŃ50╝ęŻ¼▓╗Š▀éõ║ŽĖ±Įø(j©®ng)ĀI┘Y┘|(zh©¼)Ą─ąĪŲ¾śI(y©©)š╝▒╚▀_(d©ó)ĄĮ65%ĪŻ

ī”(du©¼)ė┌╝ęŠė²łŅ^├└äP²łüĒšfŻ¼┤╦Ģr(sh©¬)▀M(j©¼n)▄Ŗ╝ęčb╩ął÷Ż¼ķ_▒┘Ą┌Č■į÷ķLŪ·ŠĆŻ¼╝╚┐╔ęį└¹ė├įŁėą╝ęŠė╔╠ł÷Ą─Ū■Ą└Ż¼┐ņ╦┘īŹ(sh©¬)¼F(xi©żn)╚½ć°ĘČć·ūįĀI╝ęčbķTĄĻ▓╝ŠųŻ¼▀Ć─▄ē“ę└═ąŲĘ┼Ųā×(y©Łu)ä▌Ż¼┐╔ęį½@Ą├ŲĘ┼Ųęńār(ji©ż)ĪŻ

2019─ĻŻ¼├└äP²ł│╔┴óčbą▐«a(ch©Żn)śI(y©©)╝»łF(tu©ón)Ż¼ķ_╩╝īó╝ęčb═Ųų┴śI(y©©)äš(w©┤)į÷ķLĄ┌ę╗“ī(q©▒)äė(d©░ng)┴”ĪŻĮžų┴2020─ĻĄūŻ¼├└äP²ł╝ęčbśI(y©©)äš(w©┤)ęčĮø(j©®ng)▓╝Šų╚½ć°200+│Ū╩ąĄ─214╝ęķTĄĻŻ¼▓óĮ©┴óŲ┴╦Ī░├└äP²ł┐šķg├└īW(xu©”)Ī▒ĪóĪ░Ė³║├╝ęĪ▒║═Ī░╝ę▒ČĄ├Ī▒Ą╚Ę■äš(w©┤)ŲĘ┼ŲĪŻ

ō■(j©┤)╣½╦Šžö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2019─ĻŻ¼├└äP²ł╔╠ŲĘõN╩█╝░╝ęčb╩š╚ļ║Žėŗ(j©¼)5.69 ā|į¬Ż¼į÷Ę∙22%Ż╗2020─Ļ╩š╚ļ║Žėŗ(j©¼)12.24ā|į¬Ż¼į÷Ę∙▀_(d©ó)115%ĪŻĄ½╩ŪŻ¼ŽÓ▒╚├└äP²ł░┘ā|ęÄ(gu©®)─ŻĄ─ĀI╩šŻ¼─┐Ū░╝ęčb░ÕēKĄ─žĢ½I(xi©żn)╚įŽÓī”(du©¼)ėąŽ▐ĪŻ

Ą½╩ŪŻ¼ęį╝ęčb░ÕēKĄ─░l(f©Ī)š╣╦┘Č╚Ż¼»B╝ė╝tąŪ├└äP²łČÓ─Ļ┤“įņĄ─╝ęŠėŲĘ┼Ų┼c▒ķ▓╝╚½ć°Ą─ķTĄĻŻ¼▀@ŚlĄ┌Č■į÷ķLŪ·ŠĆųĄĄ├ĻP(gu©Īn)ūóĪŻ╚¶─▄ē“│ų└m(x©┤)▒Ż│ų┴╝║├į÷ķLŻ¼ĀI╩š▒╚ųž▓╗öÓ╠ßĖ▀Ż¼╬┤üĒīó╩ŪĖ─ūā├└äP²ł╣└ųĄĄ─ųžę¬ę“╦žų«ę╗ĪŻ

Č°šfĄĮ╣└ųĄŻ¼╝tąŪ├└äP²ł─┐Ū░╚į╠Äė┌Ą═╬╗Ż¼äė(d©░ng)æB(t©żi)╩ąė»┬╩×ķ12.48▒ČŻ¼ŽÓ▒╚└Žī”(du©¼)╩ųŠė╚╗ų«╝ęĄ─13.93▒ČŻ¼┐╔ų^ļyąųļyĄ▄ĪŻ╣Ø(ji©”)³c(di©Żn)žö(c©ói)Įø(j©®ng)šJ(r©©n)×ķŻ¼╝ęŠėąąśI(y©©)╣└ųĄĄ═Ą─įŁę“¤oę╔╩Ū╩▄ĄĮ┴╦Ąž«a(ch©Żn)░ÕēKĄ─═Ž└█Ż¼Č°ū„×ķé„Įy(t©»ng)ąąśI(y©©)Ż¼│ų└m(x©┤)į÷ķLĘ”┴”ę▓Ė³╚▌ęū▒╗╩ął÷Ę┼┤¾Ż¼ī¦(d©Żo)ų┬╣└ųĄ▓╗╝čĪŻ

łDį┤Ż║═¼╗©Ēś

═¼Ģr(sh©¬)Ż¼┐ž╣╔╣╔¢|ę“?y©żn)ķĪ░ūį╔Ē┘YĮąĶŪ¾Ī▒Ą─£p│ųŻ¼ī”(du©¼)╠Äė┌├¶ĖąŲ┌Ą─╣½╦Š╩ąųĄę▓ą╬│╔┴╦ę╗Č©Ą─ø_ō¶ĪŻČ╠Ų┌üĒ┐┤Ż¼┤╦┤╬£p│ųī¦(d©Żo)ų┬Ą─╠°┐š╚▒┐┌Ż¼╗“įSīó│╔×ķ╬┤üĒ╣½╦Š╔ŽØqĄ─ųž³c(di©Żn)ē║┴”╬╗ĪŻ

«ö(d©Īng)╚╗Ż¼╝tąŪ├└äP²łū„×ķ╝ęŠė²łŅ^Ż¼ŲĘ┼Ų┼cęÄ(gu©®)─ŻĄ─ūo(h©┤)│Ū║ė╚į╚╗└╬╣╠Ż¼Ą½Ąž«a(ch©Żn)ĦüĒĄ─▓╗┤_Č©ąįŻ¼ęį╝░ūįĀI─Ż╩Įš╝▒╚▌^Ė▀Īóé∙äš(w©┤)’L(f©źng)ļU(xi©Żn)Ą╚å¢Ņ}Ż¼Č╝╚įį┌╗»ĮŌĄ─▀M(j©¼n)│╠ų«ųąŻ¼╔ąąĶĢr(sh©¬)ķgÖz“×(y©żn)Ż¼Č°Ą┌Č■į÷ķLŪ·ŠĆĄ─ĀI╩šš╝▒╚ę▓ąĶę¬▀M(j©¼n)ę╗▓Į╠ßĖ▀ĪŻ

Č■╝ē(j©¬)╩ął÷Ž▓Ügą┬╣╩╩┬Ż¼Č°Ģr(sh©¬)ķgīóĮo│÷ūŅ╣½ŲĮĄ─┤░ĖĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)