├└łF┤“▄ćĪ░═Ą╝ęĪ▒Ą╬Ą╬

ŠW╝s▄ć╩ął÷Ī░ę╗ĖńĪ▒═╗╚╗įįĖ·Ņ^Ż¼ę╗ų▒▒╗ē║ųŲĄ─Č■ŠĆŲĘ┼Ų╦Ų║§┐┤ĄĮ┴╦ŽŻ═¹ĪŻ

Į±─Ļ7į┬4╚šŻ¼╬óą┼╣½▒Ŗ╠¢Ī░ŠWą┼ųąć°Ī▒░l▓╝Ž¹ŽóŻ¼į┌æ¬ė├╔╠ĄĻŽ┬╝▄Ą╬Ą╬│÷ąąAppĪŻļS║¾Ą╬Ą╬│÷ąą═Żų╣ą┬ė├æ¶ūóāįŻ¼Ė„ŠWšŠĪóŲĮ┼_▓╗Ą├×ķĄ╬Ą╬│÷ąą║═Ą╬Ą╬Ų¾śI░µ╠ß╣®įLå¢║═Ž┬▌dĘ■äšĪŻ

Å─Ą╬Ą╬Ž┬╝▄ĄĮ¼Fį┌ęčĮø▀^┴╦140╠ņŻ¼▀@Č╬Ģrķg└’Ą╬Ą╬│÷ąąĄ─ĖéĀÄī”╩ųéāį┘ŽŲŠW╝s▄ć┤¾æŻ¼Ė„ĘN╩ņŽżĄ─╩ųČ╬╚ńūóāį╦═ČYĪó│╦▄ćā×╗▌Īó└Łą┬╦═╝t░³Īó╦ŠÖCča┘NĄ╚Įė▀B│÷¼FĪŻ

┴Ēę╗ĘĮ├µŻ¼│÷ąąŅIė“ĖéĀÄęč▀M╚ļĖ³×ķÜł┐ߥ─║¾░ļł÷▒╚Ų┤ĪŻęįĄ╬Ą╬×ķ┤·▒ĒĄ─C2CŲĮ┼_ėą┴„┴┐ā×ä▌Ż¼ū÷ĄžłDśIäšŲ╝ęĄ─Ė▀Ą┬┴Ē▒┘§ĶÅĮŻ¼▓▄▓┘│÷ąąĪóT3│÷ąąĪóŽĒĄ└│÷ąąĄ╚ŲĮ┼_▒│┐┐▄ćŲ¾┘Yį┤Ż¼╦³éāČ╝╩Ū╔ŅĖ¹│÷ąą╩ął÷Ą─ųžę¬═µ╝ęĪŻČ°├└łFę▓╗∙ė┌ūį╝║Ąž▒ŠĄ═╔·╗ŅĘ■䚯¼ųžåó┤“▄ćśIäšĪŻ

į┌ųąčąŲš╚AĄ─ł¾ĖµųąŻ¼Ą╬Ą╬Ą─╩ąš╝┬╩Ė▀▀_90.22%Ż¼Ųõ┤╬╩Ū╩ū╝sŲ¹▄ćŻ¼╩ąš╝┬╩×ķ3.96%ĪŻ├└łF┤“▄ćāHš╝ėą0.59%Ą─ęÄ─ŻĪ¬Ī¬į┌▀@ĘNŪķørŽ┬Žļę¬īŹ¼F─µä▌═╗ć·Ż¼¤o«Éė┌ęį┬čō¶╩»ĪŻ

ę╗éĆąąśI╣▓ūR╩ŪŻ¼ę╗╝ę¬Ü┤¾Ą─Šų├µ┐ŽČ©▓╗└¹ė┌š¹éĆąąśIĄ─┴╝ąį░lš╣Ż¼Ą½ę¬į┌═¼ę╗ēK═┴Ąž╔ŽĖ„ūį▒PŠß×ķ═§Ż¼║▄┤¾│╠Č╚╔Ž╚į╚╗╩ŪĪ░┴Ń║═▓®▐─Ī▒ĪŻ

Ą╬Ą╬Ž┬╝▄║¾Ż¼Ž±├└łF┤“▄ć▀@śėĄ─Ų¾śIĮKė┌ėąÖCĢ■Ž“ąąśI└Ž┤¾░lŲø_ō¶Ż¼Š═Ž±├└łFĄ─═Č┘Y╚╦Į±╚š┘Y▒Šäō╩╝╚╦ąņą┬šfĄ─Ī░│¼▀^╚fā|╩ął÷Ą─╔·ęŌŻ¼║▄ļyę╗╝ę¬Ü┤¾Ż¼ā╔╝ę╩Ūę╗éĆĮĪ┐ĄĄ─╔·æBĪ▒ĪŻ

01

├└łF┤“▄ćĪ░═Ą╝ęĪ▒

Ī░═Ą╝ęĪ▒įŁ▒Š╩Ūę╗éĆė╬æ“ė├šZŻ¼ųĖę╗ĘĮ═µ╝ę▓┘┐žūį╝║ĮŪ╔½╚ź▓ī”├µ╗∙ĄžĄ─äėū„ĪŻČ°╚ńĮ±Ż¼▀@éĆį~ęčĮø▒╗ę²╔ĻĄĮĖ³ČÓŅIė“Ż¼ęŌ╦╝ę▓ūā│╔Ī░ĄĮī”╩ų▒│║¾Ż¼ōīū▀╦¹Ą─┘Y«aĪ▒Ą╚ĪŻ

į┌Ą╬Ą╬Ž┬╝▄║¾Ż¼ęį├└łF┤“▄ć×ķ┤·▒ĒĄ─Ųõ╦¹│÷ąąŲ¾śIĖ▀š{ĀÄōī╩ął÷Ż¼Ė„╝ęĀÄŖZĄ─ųž³c¤oĘŪ╩Ūė├æ¶║═╦ŠÖCŻ¼ęį═∙▀@ą®Č╝╩ŪĄ╬Ą╬┘ćęį╔·┤µēč┤¾Ą─║╦ą─┘Y«aĪŻ

Ą╬Ą╬Ž┬╝▄Ą─╬Õ╠ņ║¾Ż¼įŁ▒Šė┌2019─Ļ5į┬Ž┬╝▄Ą─Ī░├└łF┤“▄ćAPPĪ▒į┌Ė„┤¾æ¬ė├╩ął÷ųžą┬╔ŽŠĆŻ¼▓óį┌ę╗éĆį┬ā╚ķ_═©▒▒Š®Īó╔Ž║ŻĪó│╔Č╝ĪóÅVų▌Īó╔Ņ█┌Īó║╝ų▌Īó─ŽŠ®Ą╚100ČÓū∙│Ū╩ąĄ─│÷ąąĘ■äšĪŻ9į┬ĄūŻ¼├└łF┤“▄ćęčĮøĖ▓╔w╚½ć°201ū∙│Ū╩ąĪŻ

├└łF┤“▄ć╔ŽŠĆ║¾Ż¼¤ošō╩Ūė├æ¶Č╦▀Ć╩Ū╦ŠÖCČ╦Ė„ĘNā×╗▌Īóča┘NĘõōĒČ°üĒŻ¼┤¾ėąĪ░═Ą╝ęĪ▒Ą─ęŌ╬ČĪŻ

ī”ė┌└Žė├æ¶Č°čįŻ¼╦¹éā┤¾ČÓęčĮø┴ĢæTė┌╩╣ė├APPĮą▄ćŻ¼ė╔Ą╬Ą╬APP▐DęŲĄĮĄ╬Ą╬ąĪ│╠ą“╦Ų║§▓óø]ėą▒Š┘|ė░ĒæĪŻĄ½╩ŪĖ∙ō■Strategy AnalyticsĮ±─Ļ9į┬░l▓╝Ą─蹊┐ł¾ĖµŻ¼ųąć°Ž¹┘Mš▀Ą─ōQÖCų▄Ų┌×ķ28éĆį┬Ż¼╝┤├┐ā╔─Ļ░ļŠ═ę¬ōQĄ¶ę╗▓┐┼f╩ųÖCĪŻ┐╝æ]ĄĮĄ╬Ą╬ė├æ¶ųą60%╩ŪAPP┴ĢæT╩╣ė├š▀Ż¼į┌APPŽ┬╝▄▒│Š░Ž┬Ż¼ć°ą┼ūC╚»ŅA£yĄ╬Ą╬├┐į┬ę“ōQÖC╗“ėą2%Ą─ė├æ¶┴„╩¦ĪŻ

Č°ŪęŻ¼ė╔ė┌APP¤oĘ©Ž┬▌dŻ¼Ą╬Ą╬ę▓īó╩¦╚źą┬ė├æ¶ĪŻĖ∙ō■Ą╬Ą╬šą╣╔Ģ°Ż¼Įžų┴2021Q3Ą─▀^╚ź12éĆį┬Ż¼Ą╬Ą╬ŲĮ┼_╗Ņ▄Sė├æ¶4.93ā|ĪŻį┌7į┬ų«Ū░Ż¼Ą╬Ą╬│÷ąąAPP├┐į┬ą┬░▓čbė├æ¶╝s950╚fŻ¼╩▄Ž┬╝▄ė░ĒæŻ¼8į┬ą┬░▓čböĄ┴┐ęčĮø▓╗ĄĮ100╚fĪŻ║¾└müĒ┐┤Ż¼ŽÓī”4.93ā|Ą─┐éė├æ¶öĄŻ¼├┐į┬950╚fĄ─ą┬░▓čbŽ¹╩¦Ż¼ęŌ╬Čų°Ą╬Ą╬║▄ķLę╗Č╬Ģrķg└’ų╗─▄Ī░│į└Ž▒ŠĪ▒ĪŻ

į┌▀@śėĄ─ÖCė÷Ž┬Ż¼├└łF┤“▄ć┐ņ╦┘Ī░└ŁönĪ▒ė├æ¶ĪŻÅ─7į┬ķ_╩╝Ż¼├└łF┤“▄ćĢ■▓╗Č©ĢrĮoė├æ¶┼╔░l7š█ā×╗▌╚»Ż©ėąūŅĖ▀Ąų┐█Ņ~Č╚Ż®Ż¼ī”ė┌ą┬ė├æ¶Ż¼╔§ų┴▀Ćėą├µŅ~╩«Äūį¬Č■╩«į¬Ą─Ī░╩ūå╬╝t░³Ī▒ĪŻęį╔Ž║ŻĄžģ^×ķ└²Ż¼7į┬├└łF┤“▄ćą┬╚╦╚»░³║Žėŗ10ÅłŻ¼ūŅĖ▀┐╔Ąųė├148į¬ĪŻ

łDį┤Ż║├└łFAPP

│²┤╦ų«═ŌŻ¼├└łF┤“▄ć▀Ć║═├└łFAPPĪ░ē¶╗├┬ōäėĪ▒ĪŻ7į┬9╚šŻ¼├└łFAPPŻ©░▓ū┐Č╦Ż®ų„Ēō’@╩Š┤“▄ćā×╗▌ś╦ųŠŻ╗ĄĮĄĻĘ■äš═¼śė╠ß╣®╚ļ┐┌Ż¼Ģ■į┌ĄĻõüą┼ŽóĒō├µĄžųĘ┼įš╣╩Š┤“▄ć╚ļ┐┌Ż¼īŹ¼FĄĮĄĻĘ■äšę²┴„ĪŻ9į┬8╚šŻ¼į┌ĄŪõø├└łFAPPĢrŻ¼─▄┐┤ĄĮĪ░č¹║├ėčĪó┘Ź¼FĮĪ▒Ą─╗Ņäėµ£ĮėŻ╗ų╗ę¬īóµ£ĮėĘųŽĒ│÷╚ź▓ó▒╗║├ėč³cō¶Ż¼Š═─▄┴óĄ├1į¬¼FĮĪŻ

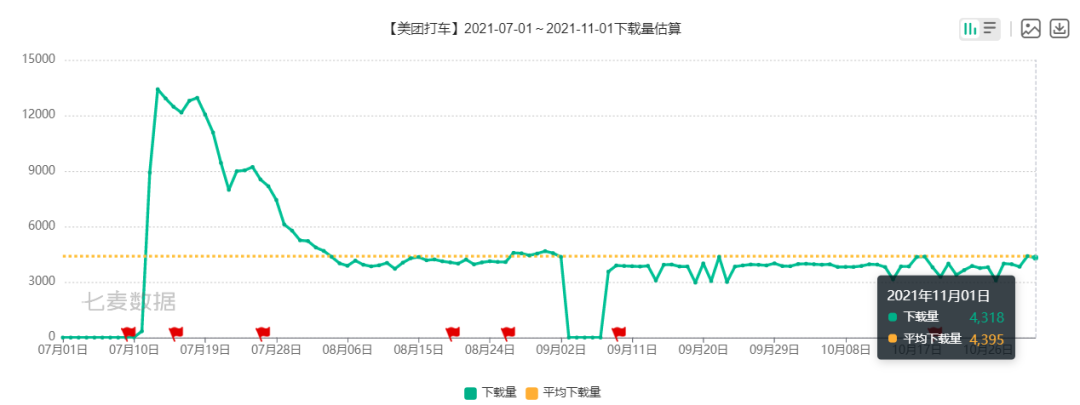

Ų▀¹£öĄō■’@╩ŠŻ¼├└łF┤“▄ćAPPŽ┬▌d┴┐į┌7į┬13╚š▀_ĄĮĖ▀ĘÕŻ¼å╬╚šŽ┬▌d┴┐13419┤╬Ż¼į┌7į┬1╚šĄĮ11į┬1╚šĄ─╦─éĆį┬└’Ż¼ŲĮŠ∙╚šŽ┬▌d┴┐▀_ĄĮ4395┤╬ĪŻ

łDį┤Ż║Ų▀¹£öĄō■

×ķ┴╦┴¶ūĪ▀@ą®ą┬ė├æ¶Ż¼├└łF┤“▄ćĖ³╩Ū═Ų│÷┴╦Ī░Ą╚▒ž┘rĪ▒║═Ī░┼╔å╬ā׎╚Ī▒ā╔┤¾┤ļ╩®ĪŻĄ╚▒ž┘rųĖĮą▄ćę╗Č╬Ģrķg║¾╬┤ĮėĄĮĘ■䚯¼┤²ėåå╬═Ļ│╔Ģr┐╔ŽĒ╩▄š█┐█Ż©▀@ę╗╠žÖÓį┌9į┬ĢręčĮø╚ĪŽ¹Ż®Ż╗┼╔å╬ā׎╚ųĖį┘ę╗Č©ĢrķgĘČć·Īóģ^ė“ĘČć·ā╚ŽĒ╩▄ā׎╚┼╔å╬ÖÓ굯©▀@ę╗╠žÖÓį┌9į┬╚į╚╗▒Ż│ųŻ®ĪŻ

ā╔ĘN╠žÖÓę╗éĆø_£p┴╦Ą╚▄ćĄ─│╔▒ŠŻ¼┴Ēę╗éĆĮĄĄ═┴╦ķLĢrķgĄ╚▄ćĄ─Ė┼┬╩Ż¼ī”ė┌¾w“×├¶ĖąČ╚▌^Ė▀Ą─ą┬ė├æ¶Č°čįŻ¼╩ŪśOŠ▀ßśī”ąįĄ─┴¶┤µ╩ųČ╬ĪŻ

ĮøĀIČÓ─ĻĘe└█Ą─║Ż┴┐╦ŠÖC┐╔ęįšf╩ŪĄ╬Ą╬┴Ēę╗ĒŚ║╦ą─┘Y«aŻ¼Č°├└łF┤“▄ć×ķ┴╦ĀÄ╚Ī╦ŠÖCéāĄ─ų¦│ųę▓╩ŪĮo│÷┴╦Ī░šT╗¾┴”Ī▒╩«ūŃĄ─Śl╝■ĪŻ

▀@ą®Śl╝■ų„ę¬ėąā╔éĆĘĮ├µŻ¼ę╗╩ŪĪ░ū÷┴„╦«Ī▒Ż¼Č■╩ŪÅŖča┘NĪŻ

7į┬9╚šŲ├└łF┤“▄ćį┌╔Ž║ŻĄžģ^ßśī”ą┬╦ŠÖCūóāįĪó└Łą┬Č╝ėąę╗┤╬ąį¬ääŅŻ¼▀ĆįOų├┴╦25%┴„╦«Ą─ĘĄå╬▒╚└²Ż¼ęį╝░ū÷å╬¬ääŅŻ¼ŅÉ╦ŲĄ─╗Ņäėę▓į┌─ŽŠ®ėą┬õĄžĪŻ7į┬16╚šĄĮ18╚šŻ¼╔Ž║ŻĄžģ^ĘĄ┴„╦«Ą─▒╚└²▀Mę╗▓Į╠ß╔²ĄĮ30%-35%Ż¼╦ŠÖC├┐å╬┐╔╩š╚ļ┴„╦«Ą─╝s110%ĪŻ▀@ą®Č╝╩Ū├└łFį┌ĘeśOę²▀Mą┬╦ŠÖC╚║¾wŻ¼▓ó╣─äŅ╦¹éāĪ░ū÷┴„╦«Ī▒Ż¼×ķŲĮ┼_╠ß╣®╗∙ĄA╣®ĮoĪŻ

Ī░¤²ÕXča┘NĪ▒╩Ū╗ź┬ōŠW╣½╦ŠæTė├Ą─ĘĮ╩ĮŻ¼├└łF┤“▄ćĮo╦ŠÖCĄ─ča┘Nę▓╩«ĘųšT╚╦ĪŻ

Ė∙ō■▓▌Ė∙š{蹯¼╔Ž║ŻĄ─Ą╬Ą╬╦ŠÖCę╗░Ń╚šŠ∙╩š╚ļ700į¬╔ŽŽ┬Ż¼░┤šš2.8į¬/╣½└’Ą─│ŻęÄ«ö┴┐ėŗ╦ŃĘĮ╩ĮŻ¼ę╗éĆĄ╬Ą╬╦ŠÖCę╗╠ņ┐é▀\ąą└’│╠«ö┴┐┐╔▀_321kmŻ¼½@Ą├┴„╦«900į¬Ż¼ĄĮ╩ų720į¬ĪŻ

▓▌Ė∙š{蹥─┴Ēę╗ĮMöĄō■’@╩ŠŻ¼7į┬├└łF┤“▄ć╦ŠÖC╚šŠ∙▀\ĀI└’│╠«ö┴┐200kmŻ©╝sĄ╬Ą╬Ą─62%Ż®Ż¼į┌┴„╦«ča┘N▒╚└²25%Ū░╠ߎ┬Ż¼╦ŠÖC├┐╚š┐╔╩š╚ļ560į¬ĪŻČ°Ųõ╦¹╗Ņäėča┘N╚šŠ∙┐╔▀_140į¬ū¾ėęŻ¼ŠC║ŽŽ┬üĒ├└łF┤“▄ć╦ŠÖC├┐╚šę▓─▄Ą├ĄĮ700į¬ū¾ėęĄ─╩š╚ļŻ¼╗∙▒Š┼cĄ╬Ą╬ŽÓ«öĪŻ

į┌╩š╚ļŽÓ«öĄ─ŪķørŽ┬Ż¼┼▄Ė³╔┘Ą─└’│╠Īó¤²Ė³╔┘Ą─Ų¹ė═Īó╣żū„Ė³Č╠Ą─ĢrķgŻ¼╦ŠÖC▀węŲĄ─╗∙▒Š▀ē▌ŗęčĮø│╔┴óĪŻ

łDį┤Ż║Ų▀¹£öĄō■

ę╗▓©▓┘ū„║¾Ż¼├└łF┤“▄ć╦ŠÖCČ╦Ž┬▌d┴┐┤¾Ę∙└Ł╔²ĪŻ7į┬Ż¼├└łF┤“▄ć╦ŠÖCČ╦Ž┬▌d┴┐ę╗Č╚═╗ŲŲĄ╬Ą╬│÷ąą╦ŠÖCČ╦ 6į┬Ą─╚šŠ∙Ž┬▌d┴┐╦«ŲĮĪŻ▀M╚ļĄĮ8į┬║¾Ą╬Ą╬╦ŠÖCČ╦Ž┬▌d┴┐├„’@Ž┬┼_ļAŻ¼Č°├└łF╦ŠÖCČ╦Ž┬▌d┴┐▌^Å─Ū░ėą├„’@╠ß╔²ĪŻ

«ö╚╗Ż¼├µī”├└łF┤“▄ćĄ─┤¾┼e▀M╣źŻ¼Ą╬Ą╬ę▓▓╗Ė╩╩Š╚§ĪŻļm╚╗Ģ║Ģr▓╗─▄į┌│÷ąąŅIė“š²├µäéŻ¼Ą½╩ŪĄ╬Ą╬ęčĮøÅ─┴Ēę╗éĆŠSČ╚┐╝æ]║├╚ń║╬Ī░ī”ŠĆĪ▒├└łF┴╦ĪŻ

Į±─Ļ11į┬Ż¼Ą╬Ą╬═Ų│÷═Ō┘uŲĮ┼_Ī░Ó╗Ó╗│į’łĪ▒Ż¼─┐Ū░Ó╗Ó╗│į’łų„ę¬į┌╠ņĮ“Ąžģ^įć▀\ĀIŻ¼Ūęų╗ėą╠ņĮ“┤¾īWĪó─Žķ_┤¾īWĪó╠ņĮ“ßt┐Ų┤¾īWĄ╚▓┐ĘųĄžģ^▓┼┐╔┼õ╦═Ż¼ė├æ¶┐╔ęįį┌╬óą┼ąĪ│╠ą“╔Ž³c▓═ĪŻ┤╦═ŌŻ¼Ī░Ó╗Ó╗│į’łĪ▒▀Ć═Ų│÷┴╦ā╔┐Ņ├µī”╔╠╝ęĄ─APPŻ¼Ęųäe╩ŪĪ░Ó╗Ó╗│į’ł╔╠╝ęĪ▒║═Ī░Ó╗Ó╗Ž╚õhĪ▒ĪŻ

ō■├Į¾wł¾Ą└Ż¼Ī░Ó╗Ó╗│į’łĪ▒Ą─š¹¾wārĖ±▌^×ķ▒Ńę╦Ż¼0į¬┼õ╦═┘MŻ¼▓┐Ęų▓═ŲĘ╔§ų┴┐╔ęįį┌įŁārĄ─╗∙ĄA╔Ž┤“╬Õš█Ż¼Ūę╬óą┼╣½▒Ŗ╠¢▀ĆĢ■▓╗Č©Ų┌░l▓╝Ė„ĘNā×╗▌╚»ĪŻ

ļm╚╗─┐Ū░╔ą▓╗ŪÕ│■Ī░Ó╗Ó╗│į’łĪ▒╩ŪʱĢ■į┌Ė„Ąž┤¾ĘČć·═ŲÅVŻ¼Ą½╩Ūų┴╔┘šf├„Ą╬Ą╬į┌┼¼┴”īżŪ¾│÷ąąų«═ŌĄ─ą┬į÷ķL³cŻ¼ę▓╩Ūī”├└łFĪ░═Ą╝ęĪ▒ąą×ķĄ─ūŅ║├╗žæ¬ĪŻ

02

║ŽęÄå¢Ņ}ę└┼fĖ▀æę

┤_Č©─┐ś╦║¾Ī░├╔č█┐±▒╝Ī▒╩Ū╝■║├╩┬Ż¼Ą½Ī░├╔č█Ī▒ę▓╚▌ęūī¦ų┬┼▄Ų½Ż¼į┌╬³╝{┐═æ¶ĪóßīĘ┼ā×╗▌Īóė»└¹═╗ŲŲ║═░▓╚½ęÄĘČųąīżšęĄĮŲĮ║Ō³c▓ó▓╗╚▌ęūĪŻ

11į┬9╚šŻ¼ō■Ų¾▓ķ▓ķŻ¼├└łF┤“▄ćĻP┬ō╣½╦Š╔Ž║Ż┬ĘłF┐Ų╝╝ėąŽ▐╣½╦Šą┬į÷ąąš■╠Ä┴Pą┼ŽóŻ¼øQČ©╬─Ģ°╠¢×ķ╔ŅĮ╗┴PøQĄ┌[2021]ZD07066╠¢Ż¼ąąš■╠Ä┴Pā╚╚▌×ķŲõ╦¹▀`Ę©Ż¼╠Ä┴PĮŅ~×ķ1╚fį¬ĪŻĮøš{▓ķŻ¼╔Ņ█┌╩ąĮ╗═©▀\▌öŠųšJ×ķ├└łF┤“▄ćį┌2021─Ļ09į┬19╚š11Ģr16Ęųį┌Ż©▀`Ę©Ąž³cŻ®ÖCł÷ŅI║Į╚²┬ĘīŹ╩®┴╦╬┤╚ĪĄ├│÷ūŌŲ¹▄ć±{±éåTūCĄ─╚╦åT±{±é│÷ūŌŲ¹▄ć╠ß╣®ĀI▀\Ę■䚥─▀`Ę©ąą×ķĪŻ

Ų¾▓ķ▓ķą┼Žó═¼Ģr’@╩ŠŻ¼├└łF┤“▄ćėąąąš■╠Ä┴Pėøõø59ŚlŻ¼┴P┐Ņ┐éĮŅ~×ķ75╚fį¬ĪŻ┤╦═ŌŻ¼įō╣½╦Š╔µ╝░╦ŠĘ©░Ė╝■╣▓41ŲŻ¼Ųõųą90.24%×ķ▒╗Ėµ╔ĒĘ▌ĪŻ├└łF┤“▄ćėą▓├┼ą╬─Ģ°ėøõø13ŚlŻ¼░Ė╝■┐éĮŅ~×ķ21.84╚fį¬Ż¼Ų¾śIū„×ķ▒╗ĖµĄ─╬─Ģ°š╝▒╚100%Ż¼╔µ░Ė░Ėė╔×ķÖCäė▄ćĮ╗═©╩┬╣╩ž¤╚╬╝m╝ŖĄ─░Ė╝■ūŅČÓĪŻ

▀@▒│║¾╩ŪŠW╝s▄ćąąśIę╗éĆė└║ŃĄ─įÆŅ}Ī¬Ī¬║ŽęÄĪŻ

Ė∙ō■š■▓▀ę¬Ū¾Ż¼ķ_š╣ŠW╝s▄ćĘ■äšįŁät╔ŽąĶę¬╦ŠÖC┼c▄ć▌vĘųäe╚ĪĄ├ŠW╝s▄ć±{±éåTūCĪó▄ć▌v▀\▌öūCŻ¼╝┤Ī░ļp║ŽęÄĪ▒ĪŻ

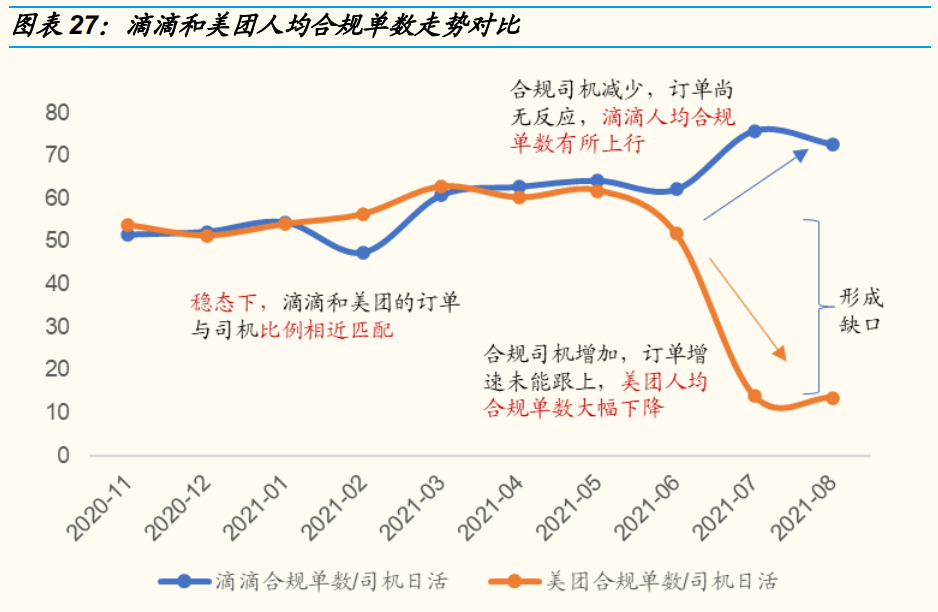

Į±─Ļ7į┬ų«Ū░Ą─ĘĆæBŪķørŽ┬Ż¼Ą╬Ą╬║═├└łFļm╚╗¾w┴┐ėą▓ŅŠÓŻ¼Ą½╩ŪČ■š▀Ą─╚╦Š∙║ŽęÄå╬öĄŻ©║ŽęÄå╬öĄ/╦ŠÖC╚š╗ŅŻ®ĘŪ│ŻĮėĮ³Ż¼¾w¼F×ķ╣®ąĶŠ∙║ŌŽ┬Ą─ŽÓ═¼▒╚└²ĪŻĄ½╩Ū7į┬ų«║¾Ż¼ąąśI░l╔·ūā╗»Ż¼Ą╬Ą╬ę“╦ŠÖC┴„╩¦Č°ėåå╬╔ą¤o├„’@Ę┤æ¬Ż¼╩╣Ą├╚╦Š∙║ŽęÄėåå╬öĄėą╦∙╔Ž╔²ĪŻ├└łF┤“▄ć╦ŠÖC╚║¾wčĖ╦┘į÷ķL┴╦6▒ČŻ¼║ŽęÄėåå╬öĄāHį÷ķL20%Ż¼╩╣Ą├╚╦Š∙║ŽęÄėåå╬öĄ┤¾Ę∙Ž┬ĮĄĪŻ

łDį┤Ż║ć°ĮūC╚»

║ŽęÄėåå╬öĄŽ┬ĮĄŻ¼ų▒Įėī¦ų┬├└łF┤“▄ć┐┌▒«ę╗┬õŪ¦š╔ĪŻĖ∙ō■║┌žł═ČįVŲĮ┼_öĄō■Ż¼7į┬├└łF┤“▄ć═ČįV┴┐═¼▒╚į÷╝ė300%Ż¼Č°═¼ąąĄ─Ūķørę▓▓╗śĘė^Ż¼T3│÷ąąĄ─═ČįV┴┐═¼▒╚▒®į÷1162%Ż¼Ė▀Ą┬┤“▄ć═ČįV═¼▒╚▒®į÷1131%ĪŻ

Ķbė┌▀@ą®å¢Ņ}Ż¼Į±─Ļ9į┬Ż¼Į╗═©▀\▌ö▓┐ėĪ░lĪČĻPė┌ŠSūo╣½ŲĮĖéĀÄ╩ął÷ų╚ą“╝ė┐ņ═Ų▀MŠW╝s▄ć║ŽęÄ╗»Ą─═©ų¬ĪĘŻ¼Č©Ų┌╣½▓╝36éĆųąą─│Ū╩ąŠW╝s▄ć║ŽęÄ┬╩┼┼├¹ĪŻ

═¼į┬Ż¼Į╗═©▀\▌ö▓┐Ģ■═¼ųąčļŠWą┼▐kĪó╣żą┼▓┐Īó╣½░▓▓┐Īó╩ął÷▒O╣▄┐éŠųĄ╚▓┐ķTŻ¼ī”├└łF│÷ąąĪó▓▄▓┘│÷ąąĪóĖ▀Ą┬┤“▄ćĄ╚11╝ęŠW╝s▄ćŲĮ┼_╣½╦Š▀Mąą┬ō║Ž╝sšäŻ¼ę¬Ū¾═Żų╣É║ąįĖéĀÄĪóūį▓ķ▀`ęÄąą×ķĪŻ

ė╔┤╦ę▓─▄┐┤│÷Ż¼Ą╬Ą╬Ž┬╝▄▀Ć╩ŪŽÓĻPš■Ė«┬Ü─▄▓┐ķTī”ė┌│÷ąąŲĮ┼_Ą─╝sšä╣▄ųŲŻ¼ÜwĖ∙ĄĮĄūČ╝╩ŪŠW╝s▄ć╩Ūʱ║ŽęÄĄ─å¢Ņ}ĪŻ╣╩║ŽęÄąį╚į╩Ū│÷ąąŲĮ┼_į┌╗ņæųąä┘│÷Ą─Ī░Üó╩ų’ĄĪ▒ĪŻ

Ą½į┌▀@éĆŅIė“Ż¼├└łF┤“▄ćĄ─▒Ē¼F’@╚╗▓╗║ŽĖ±Ż¼Ė„┤¾├Į¾wī”├└łF┤“▄ć║ŽęÄå¢Ņ}Ą─ł¾Ą└īęęŖ▓╗§rĪŻ

łDį┤Ż║ĮŁ╠K╣½╣▓Īżą┬┬äŅlĄ└

8į┬10╚ščļÅVŠWł¾Ą└ĘQŻ¼├└łF┤“▄ćę“╬┤▀_ĄĮŽÓĻP▓┐ķTĄ─Ę└ę▀ę¬Ū¾Ż¼į┌─ŽŠ®╩ąĖ▀┤Šģ^Ą╚Ąžģ^Ž┬╝▄Ż¼Ģ║═Ż┤“▄ćĘ■äšĪŻ11į┬19╚šŻ¼ō■ĮŁ╠K╣½╣▓Īżą┬┬äŅlĄ└ĪČą┬┬ä┐šķgšŠĪĘł¾Ą└Ż║─┐Ū░Ż¼─ŽŠ®╣▓ėą7╝ęŠW╝s▄ćŲĮ┼_Ż¼į┌10į┬18╚šų┴10į┬31╚šŲ┌ķgŻ¼▄ć▌v╝░±{±éåT║ŽęÄ┬╩ūŅĖ▀Ą─Ęųäe╩ŪT3│÷ąąŲĮ┼_║═╔±ų▌īŻ▄ćŲĮ┼_Ż╗ūŅĄ═Ą─╩Ū├└łF┤“▄ćŲĮ┼_ĪŻÅ─ėåå╬║ŽęÄ┬╩üĒ┐┤Ż¼ŽĒĄ└│÷ąąŲĮ┼_┼┼├¹Ą┌ę╗Ż¼▓▄▓┘│÷ąą║═├└łF┤“▄ćŲĮ┼_┼┼├¹ē|ĄūĪŻ

¤o¬Üėą┼╝Ż¼üĒūįŲ▀¹£öĄō■Ą─Įyėŗ’@╩ŠŻ¼į┌ųąć°ģ^APP Store╔ŽŻ¼Ž¹┘Mš▀ī”ė┌├└łF┤“▄ćAPPĄ─įuĘųāHėą4.3ĘųŻ©ØMĘų×ķ5ĘųŻ®Ż¼ū„×ķī”▒╚Ż¼═¼ąąÓųÓ¬│÷ąąĪóT3│÷ąąĪó▓▄▓┘│÷ąąĄ─įuĘųĘųäe×ķ4.9Īó4.8║═4.8Ż¼▓ŅŠÓę╗─┐┴╦╚╗ĪŻ

03

├└łF×ķ╩▓├┤ę╗Č©ę¬ū÷┤“▄ć

╩ņŽż├└łFĄ─┼¾ėčČ╝ų¬Ą└Ż¼├└łFŽļę¬Ī░┤“▄ćĪ▒Ą─ŽļĘ©ė╔üĒęčŠ├ĪŻ

2017─Ļ2į┬14╚šŪķ╚╦╣ØŻ¼├└łF┬╩Ž╚į┌─ŽŠ®╔ŽŠĆ┤“▄ćśI䚯¼Š═┤“┴╦Ą╬Ą╬éĆ┤ļ╩ų▓╗╝░ĪŻ

į┌─ŽŠ®įć╦«ę╗─Ļ║¾Ż¼┤╬─Ļ3į┬├└łF┤“▄ćš²╩ĮĄŪĻæ╔Ž║ŻŻ¼╔Ž║ŻšŠ╔ŽŠĆ╩ū╚šŻ¼├└łF╚šėåå╬┴┐╝┤═╗ŲŲ15╚få╬ĪŻ×ķ┴╦čĖ╦┘ōīš╝╩ął÷Ż¼├└łFį┌╔Ž║ŻĪó─ŽŠ®ā╔ū∙│Ū╩ąķ_│ŪĢrŻ¼═©▀^ča┘NĄ─ĘĮ╩Į║═Ą╬Ą╬▀Mąą┴╦ārĖ±æŻ¼▓óęįĪ░┴Ń│ķ│╔Ī▒Ą─š■▓▀└Łön╦ŠÖC╝ė╚ļĪŻ

2018─Ļ9į┬Ż¼Ģr╚╬├└łF³cįu┬ō║Žäō╩╝╚╦╝µĖ▀╝ēĖ▒┐é▓├═§╗█╬─Ż¼į┌IPOą┬┬ä░l▓╝Ģ■╔Ž├µī”ėøš▀╠ß│÷Ī░ĻPė┌å╬▄ć║═┤“▄ćĪ▒Ą─╠Øōpå¢Ņ}Ģr▒Ē╩ŠŻ¼├└łF▓╗Ģ■╝ė┤¾į┌ŠW╝s▄ć╔ŽĄ─═Č╚ļĪŻčį═Ōų«ęŌŻ¼├└łF▓╗Ģ■╠¶Ų¤²ÕXæĪŻ

Ą½├└łFĄ─šą╣╔Ģ°’@╩ŠŻ¼ŲõŠW╝s▄ć╦ŠÖCŽÓĻP│╔▒Š│╩Äū║╬▒ČöĄį÷ķLŻ¼Å─2017─ĻĄ─2.9ā|┐ņ╦┘╔ŽØqų┴2018─ĻĄ─44.6ā|Ż¼āH2018─Ļ├┐į┬į┌ŠW╝s▄ć╦ŠÖC╔ŽĄ─═Č╚ļĖ▀▀_3.7ā|į¬ĪŻ

ų▒ĄĮĮ±─Ļ7į┬į┘┤╬╔Ž╝▄Ż¼├└łF┤“▄ćAPP│┴╝┼┴╦│¼▀^ā╔─ĻĢrķgŻ¼į┌2020─Ļ╦─╝ŠČ╚žöł¾ļŖįÆĢ■ūh╔Ž▒╗å¢╝░├└łF┤“▄ćĢrŻ¼├└łFäō╩╝╚╦═§┼d▒Ē╩ŠŻ¼├└łF┤“▄ćį┌┘Y▒Šų¦│÷ųąĄ─š╝▒╚║▄┤¾Ż¼─┐Ū░▀Ć╠Äė┌╠ØōpĀŅæBŻ¼Ą½╩Ū╣½╦ŠųžęĢŲõķLŲ┌æ┬įārųĄĪŻ

×ķ╩▓├┤├└łFę╗Č©ę¬Ī░┤“▄ćĪ▒Ż┐▀@éĆ┐╔─▄╩Ū┤¾╝ęūŅĻPą─Ą─å¢Ņ}Ż¼ę▓╩ŪšfĘ©ūŅČÓĄ─ę╗éĆå¢Ņ}ĪŻ

╠Įėæ▀@éĆå¢Ņ}Ū░Ż¼╬ęéāėą▒žę¬Ž╚┐┤ŪÕ├└łFĄ─▒Š┘|ĪŻ├└łFŲ╝ęĢr╩Ūę╗éĆO2OĮ╗ęūą═ŲĮ┼_Ż¼╩Ū╔╠æ¶┼cŽ¹┘Mš▀Ą─ļpŽ“▀BĮė³cŻ¼╦∙ęįā╔Č╦Ą─┴„┴┐ī”ė┌├└łFų┴ĻPųžę¬ĪŻ

ę╗ķ_╩╝Ż¼├└łF┴„┴┐Ą─üĒį┤╩Ūęį▓═’ŗłF┘Å×ķų„Ą─Ī░│įĪ▒┴„┴┐Ż¼╠ž³c╩ŪĖ▀ŅlŪęÅ═┘Å┬╩Ė▀;║¾üĒ├└łFčė╔ņ│÷┴╦═Ō┘uśI䚯¼šfĄĮĄūę▓▀Ć╩ŪĪ░│įĪ▒Ą─┴„┴┐Ż¼äéąĶĪóąĪŅ~ĪóĖ▀ŅlĪŻ

Ą½ų╗ėą▀@ą®├└łF║▄ļyū÷┤¾Ż¼ę▓▓╗Ģ■│╔×ķĮ±╠ņĄ─Ī░Š▐¤o░įĪ▒Ż¼╦∙ęį├└łFĄ─▓▀┬įūā│╔┴╦Ī░ā׎╚Ė▀ŅlśI䚯¼Ė▀ŅlĦäėųąŅlŻ¼Š█Ą═Ņlęįą╬│╔ęÄ─Żą¦æ¬Ī▒ĪŻ

į┌▀@╠ū▀ē▌ŗŽ┬Ż¼▓═’ŗ═Ō┘u║═ĄĮĄĻ╩ŪĖ▀ŅlśI䚯¼Č°ļŖė░ĪóŠŲĄĻĪóÖCŲ▒Ą╚╩ŪųąŅlśI䚯¼╗ķæcĪó┬├ė╬Īóčbą▐Ą╚╩ŪĄ═ŅlśIäšĪŻ├└łFśŗų■śIäš¾wŽĄĄ─Ą┌ę╗ŚlŠ═╩Ūć·└@Ī░│įĪ▒š╝ŅI╦∙ėąĖ▀ŅlśI䚯¼ę“×ķ▀@╩Ū├└łF┴„┴┐Ą─įŁ╩╝äė┴”ĪŻ

Ą½╩ŪļSų°ę▀ŪķĘ└┐ž│ŻæB╗»Ż¼ī”ć°ā╚▓═’ŗķTĄĻĄ─░▓╚½Īóąl╔·ę▓╠ß│÷┴╦Ė³ČÓ╠¶æĪŻŽ¹┘Mš▀ŽÓĻPąl╔·░▓╚½ęŌūRĄ─╠ß╔²Ż¼ę▓į┌ę╗Č©│╠Č╚╔Žė░Ēæų°ĄĮĄĻė├▓═╚╦öĄĪŻ

═¼Ģrųąć°’łĄĻģfĢ■░l▓╝Ą─ĪČ2020-2021─Ļųąć°═Ō┘uąąśI░lš╣蹊┐ł¾ĖµĪĘ’@╩ŠŻ¼2020─Ļųąć°į┌ŠĆ═Ō┘u╩ął÷ęÄ─Ż▀_ĄĮ6646.2ā|į¬Ż¼═¼▒╚į÷ķL15%Ż╗į┌ŠĆ═Ō┘uė├æ¶ęÄ─Ż4.56ā|╚╦Ż¼═¼▒╚į÷ķL7.8%ĪŻ▒M╣▄Č╝▒Ż│ųš²į÷ķLŻ¼Ą½▀@ā╔ĮM║╦ą─öĄō■Ą─į÷╦┘ęčėą╦∙Ž┬╗¼ĪŻ

į┘╝ė╔Ž═Ō┘uĘ■äšį┌ę╗Č■ŠĆ│Ū╩ąĄ─š¹¾wØB═Ė┬╩ęčĮøĮ³’¢║═Ż¼ļSų°Į³ą®─ĻŽ┬│┴╩ął÷ĀÄŖZ╝ėäĪŻ¼┐ų╬┤üĒÄū─Ļā╚Ž┬│┴╩ął÷Ą─ØB═Ė┬╩ę▓īó┐ņ╦┘╠ß╔²ĪŻ├└łF═Ō┘uęč¬Üš╝ć°ā╚66.7%Ą─═Ō┘uĘ▌Ņ~Ż©2020─ĻöĄō■Ż®Ż¼├└łF═Ō┘uĄ─╠ņ╗©░Õ╦Ų║§ŪÕ╬·┐╔ęŖĪŻ

ė┌╩Ūę╗éĆļyŅ}Š═ö[į┌├└łF├µŪ░Ż¼│²┴╦Ī░│įĪ▒ęį═ŌŻ¼▀ĆąĶę¬┴Ēę╗éĆĘĆČ©ŪęĖ▀ą¦Ą─┴„┴┐üĒį┤Ż¼│÷ąąŠ═╩Ūę╗éĆ▓╗ÕeĄ─▀xō±ĪŻ

łDį┤Ż║ęūė^Ęų╬÷

2018─ĻŻ¼├└łF║─┘Y27ā|į¬├└į¬╩š┘Å─”░▌Ż¼▓óĖ─├¹×ķ├└łFå╬▄ć╚½├µĮė╚ļ├└łFAPPĪŻå╬▄ćśIäš×ķ├└łFį┌▒ŠĄž╔·╗Ņųąča┴╦ųžę¬ę╗ŁhĪŻ▀^╚źöĄ─ĻŻ¼├└łFå╬▄ćį┤į┤▓╗öÓĄžĮo╣½╦ŠÄ¦üĒ┴„┴┐ų¦│ųŻ¼Ė∙ō■ęūė^░l▓╝Ą─ĪČ2020ųąć°╣▓ŽĒā╔▌å▄ć╩ął÷īŻŅ}ł¾ĖµĪĘŻ¼2020─Ļ10į┬├└łFå╬▄ćąĪ│╠ą“Č╦į┬╗Ņ2262.4╚fŻ¼╬╗┴ąąąśIĄ┌╚²Ż¼▀@éĆöĄō■▀Ć▓╗░³└©APPČ╦Ą─į┬╗ŅĪŻ

├└łF2021─ĻČ■╝Šł¾ę▓╠ߥĮŻ¼├└łFą┬śIäš╝░Ųõ╦¹Ęų▓┐Ą─╩š╚ļ═¼▒╚į÷ķL113.6%ų┴╚╦├±Ä┼120ā|į¬Ż¼ų„ę¬╩▄┴Ń╩█śIäšĪóB2B▓═’ŗ╣®æ¬µ£Ę■äš╝░╣▓ŽĒ“TąąĘ■äšį÷ķLĄ─═ŲäėĪŻ

Ą½å╬▄ćĮŌøQĄ─╩ŪūŅ║¾ę╗╣½└’å¢Ņ}Ż¼ę╗╣½└’ęį═ŌĄ─ųą▀h═Š│÷ąą╚ń║╬ŃĢĮėŻ┐┤“▄ćĪóūŌ▄ćĪó╣½Į╗ĪóĄžĶFĄ╚Č╝╩Ū║▄║├Ą─▀xō±Ż¼ų╗╩Ū─┐Ū░Ż¼├└łF▀xō±Å─┤“▄ćŪą╚ļūŅ×ķĖ▀ą¦ĪŻ

ō■ć°╝ęą┼Žóųąą─öĄō■Ż¼2017-2019─ĻŲ┌ķg╬ęć°╣▓ŽĒ│÷ąą╩ął÷ęÄ─Ż┐é¾w│╩į÷ķLæBä▌Ż¼2020─Ļ╣▓ŽĒ│÷ąą╩ął÷ęÄ─Ż▀_ĄĮ2276ā|į¬Ż¼ŠW╝s▄ćė├æ¶╚╦öĄ×ķ3.65ā|╚╦Ż¼Ūę┤“▄ćąĶŪ¾▀Ćį┌╚šęµį÷ķLĪŻ

──└’ėąė├æ¶Ż¼──└’Š═ėą┴„┴┐ĪŻČ°Ūę¤ošō╩Ū╔ŽŽ┬░Ó═©Ū┌Īó▀Ć╩Ū╠ĮėHįLėčŻ¼│÷ąąČ╝╩Ūę╗éĆĖ▀ŅląĶŪ¾Ż¼ū÷║├┤“▄ćŠ═┐╔ęįīŹ¼F├└łFĪ░Ė▀ŅlĦųąŅlĪ▒æ┬į─┐ś╦ĪŻ

═§┼dį┌Į±─ĻČ■╝ŠČ╚žöł¾ļŖįÆĢ■ūh╔ŽĘQŻ¼┤“▄ć╩Ūę╗éĆĖ▀ŅlĪó▒žéõĄ─▒ŠĄž╔·╗ŅĘ■äšŲĘŅÉŻ¼╩Ū├└łFķLŲ┌╠Į╦„Ą─śIäšĪŻ╦¹▒Ē╩ŠŻ¼├└łF┤“▄ćĄ─ūįĀI─Ż╩Į─▄ē“į┌ė├▄ćĖ▀ĘÕ╠ß╣®Ė³ĘĆČ©Ą─▄ć▌v╣®Įo║═ė├涾w“ׯ¼▓óšJ×ķ│÷ąąĄ─ł÷Š░║═¤o╚╦±{±é╝╝ągį┌╬┤üĒĢ■ėąĖ³ČÓģf═¼ąįŻ¼─▄ē“äōįņĖ³ČÓ╔ńĢ■ārųĄĪŻ

Å─Ė³┤¾Ą─æ┬įĮŪČ╚ųvŻ¼│÷ąą╩ŪŠĆŽ┬Ž¹┘MūŅ╗∙ĄAĄ─ę╗ŁhĪŻįćŽļę╗Ž┬Ż¼╚ń╣¹├└łFŪÕ│■Ąžų¬Ą└Ž¹┘Mš▀Ą─ūĪųĘĪó╣½╦ŠĪóęį╝░│Ż╚źĄ─Ž¹┘Mł÷╦∙Ż¼Äū║§┐╔ęį▀ĆįŁ│÷ę╗éĆ═Ļš¹Ą─Ī░Ž¹┘Mš▀öĄūų«ŗŽ±Ī▒ĪŻČ°╗∙ė┌▀@ą®ą┼ŽóŻ¼¤ošō╩Ū├└łFĄ─ÅVĖµĪó═Ų╦]Ż¼▀Ć╩ŪĄĮĄĻĪó▓═’ŗŻ¼Č╝┐╔ęįīŹ¼F═Ļ├└ģf═¼ĪŻ

ė├═§┼dūį╝║Ą─įÆ┐éĮYŻ¼Ī░├└łF╦∙ėąĄ─Ę■äšČ╝╩Ū╗∙ė┌Ąž└Ē╬╗ų├╠ß╣®Ą─Ī▒ĪŻ

ōQŠõįÆšfŻ¼│÷ąąę▓╩Ū├└łFĄ─├³├}Ż¼╦∙ęį┤“▄ć▀@ĘNĄž└Ē╬╗ų├ī┘ąįśOÅŖĄ─Ę■äš├└łF┐ŽČ©▓╗─▄Ę┼╩ųĪŻ

04

┐éĮY

ę╗éĆéź┤¾Ą─╣½╦ŠūĘŪ¾Ī░į÷ķLĄ─╠ņļHŠĆĪ▒Š═╩Ūę¬┤®═Ė▀ģĮńŻ¼▓┼─▄ø_ŲŲ╠ņ╗©░ÕŻ¼░ó└’╚ń┤╦Īó“vėŹ╚ń┤╦Ż¼ūų╣Ø╠°äėę▓š²į┌▓╝ŠųĪŻ

═§┼d│ń╔ąüå±R▀dĪ░¤oŽ▐öUÅłĪ▒Ą─└Ē─ŅŻ¼╝┤▒Ń╩Ū╣½╦Š╔Ž╩ą║¾ę▓ę└╚╗īóęÄ─Żį÷ķLĘ┼į┌Ą┌ę╗╬╗Ż¼Č°▓╗╩Ū└¹ØÖĪŻ▀^╚ź╦──Ļ└’Ż¼├└łF║Žėŗ╠ØĄ¶┴╦1274ā|į¬╚╦├±Ä┼Ż¼öUÅłĄ─▒│║¾Ż¼╩Ū├└łFī”ė┌│ų└mį÷ķLĄ─┐╩═¹ĪŻįńŪ░Ż¼╗ņŃń┤¾īWäō╩╝╚╦└Ņ╔ŲėčĘų╬÷ĘQŻ¼Ī░├└łF╚ń╣¹Žļ═╗ŲŲŪ¦ā|├└į¬╩ąųĄŻ¼│²┴╦į┌ąĶŪ¾é╚šęĄ┌Č■į÷ķLę²Ūµų«═ŌŻ¼▒žĒÜį┌╣®Įoé╚šęĄĮĄ┌Č■─╦ų┴Ą┌╚²éĆį÷ķLę²ŪµĪ▒ĪŻ

╚ńĮ±Ż¼├└łFĄ─╩ąųĄįńęč│¼▀^Ū¦ā|├└į¬Ż¼Ą½╩Ūī”ė┌ą┬į÷ķLę²ŪµĄ─╠Į╦„Å─╬┤═Żų╣Ż¼å╬▄ć╩Ū╚ń┤╦Ż¼Į╚┌╩Ū╚ń┤╦Ż¼Ī░┘u▓╦Ī▒╩Ū╚ń┤╦Ż¼┤“▄ćęÓ╩Ū╚ń┤╦ĪŻ

Ą╬Ą╬Ž┬╝▄Ż¼ī”ė┌╦∙ėąŠW╝s▄ćŲ¾śIüĒšf╩ŪŠ»╩Šę▓╩ŪÖCė÷Ż¼Č°ļSų°╩ął÷ąĶŪ¾┼c┐Ų╝╝╩ųČ╬Ą─ūā╗»Ż¼ŠW╝s▄ć╩ął÷Ą┌Č■ł÷Ī░░┘łF┤¾æĪ▒╗“įS▀Ćę¬│ų└mę╗Č╬ĢrķgĪŻ

ų╗╩Ū╗ź┬ōŠWūįĦĄ─Ī░┌A╝ę═©│įĪ▒ī┘ąįŻ¼╩╣Ą├─▄ē“│╔╣”┼▄│÷üĒĄ─ŲĮ┼_ū▀Ž“Ī░┤¾Č°▓╗Ą╣Ī▒ĪŻ├└łFĄ─│╔╣”Ą├ęµė┌┤╦Ż¼į┌─│ĘN│╠Č╚╔ŽŻ¼¼F╚ńĮ±├└łF┤“▄ćĄ─ŲDļyŪ░ąąę▓╩▄└¦ė┌┤╦ĪŻ

ģó┐╝┘Y┴ŽŻ║

[1]ĪČ├└łF═Č┘YārųĄĘų╬÷ł¾ĖµŻ║▒ŠĄž╔·╗Ņ¬Üš╝²łŅ^Ż¼╔ńģ^łF┘Å┤“ķ_│╔ķL▀ģĮńĪĘŻ¼╣Ō┤¾ūC╚»

[2]ĪČ│├─Ń▓Ī╚Ī─Ń├³Ż¼Ī░├└łF┤“▄ćĪ▒╚½▄Ŗ│÷ō¶Ż¼ĄūÜŌÅ─║╬Č°üĒŻ┐ĪĘŻ¼ųąÜW╔╠śIįušō

[3]ĪČÅ─Ī░šąŲĖĪ▒┐┤├└łFĪ░ķLŲ┌░lš╣äė┴”Ī▒-├└łFĖ·█Ö蹊┐ĪĘŻ¼ć°ĮūC╚»

[4]ĪČ├└łF┤“▄ćĘų╬÷┐“╝▄Ż║ÖCė÷Īó▓▀┬į┼cĮKŠų ĪĘŻ¼ć°ĮūC╚»

[5]ĪČ╩«ūų┬Ę┐┌Ą─ŠW╝s▄ćĪĘŻ¼Įø└Ē╚╦ļsųŠ

░l▒Ēįušō

ĄŪõø | ūóāį