¤²▓╗ŲÕXŻ¼╣╩╩┬ļyłAŻ¼┐ņ╣Ę┤“▄ćŪ░═Š║╬ĘĮŻ┐

Į³╚šŻ¼Ė█Į╗╦∙┼¹┬ČŽ¹ŽóŻ¼═¼│Ū╬’┴„ŲĮ┼_┐ņ╣Ę┤“▄ć═©▀^±÷ėŹŻ¼╔Ž╩ąį┌╝┤ĪŻĖ∙ō■┐ņ╣Ę┤“▄ć╚ź─Ļ8į┬Ąū▀fĮ╗Ą─šą╣╔Ģ°üĒ┐┤Ż¼ŲõŅAėŗīżŪ¾╔Ž╩ą╣└ųĄ30ā|├└į¬Ż¼─╝┘Y4-5ā|├└į¬ĪŻ

╚╗Č°Ż¼śIĮńī”Ųõ╔Ž╩ąŪ░Š░▒¦│ų▓╗╠½śĘė^Ą─æBČ╚Ż¼Š┐ŲõĖ∙▒Šį┌ė┌Ųõ▀B─ĻŠ▐╠ØĄ─śI┐āĪŻō■┐ņ╣Ę┤“▄ćšą╣╔Ģ°’@╩ŠŻ¼2018─Ļų┴2020─ĻŻ¼┐ņ╣Ę┤“▄ć╠Øōpā¶Ņ~Ęųäe×ķ10.7ā|į¬Īó1.83ā|į¬╝░6.58ā|į¬ĪŻ2021─ĻŪ░╚²╝ŠČ╚╠Øōpā¶Ņ~×ķ3.92ā|į¬ĪŻ

ė├Ī░┴„č¬╔Ž╩ąĪ▒üĒą╬╚▌┐ņ╣Ę┤“▄ćŻ¼ę╗³cČ╝▓╗×ķ▀^ĪŻ

┤╦═ŌŻ¼Å─║Ļė^ĮŪČ╚üĒ┐┤Ż¼ę▀Ūķė░Ēæ╔ą╬┤Ž¹│²Ż¼▀^╚źā╔─Ļ╔Ž╩ąĄ─ØMÄ═ĪóĒśžS═¼│ŪĄ╚žø▀\ŲĮ┼_╣╔āręÓ▒Ē¼F▓╗╝čĪŻČ°Ūęžø▀\┘ÉĄ└±R╠½ą¦æ¬ÅŖ┤¾Ż¼░┤2020─ĻĮ╗ęūŅ~öĄō■Ż¼┐ņ╣Ę┤“▄ćļmš╝ō■Ą┌Č■Ą─╩ął÷Ę▌Ņ~Ż©5.5%Ż®Ż¼Ą½┼c┼┼├¹Ą┌ę╗Ą─žø└Ł└ŁŻ©54.7%Ż®ŽÓ╚ź╔§▀hĪŻ

─Ū├┤Ż¼×ķ╩▓├┤┐ņ╣Ę┤“▄ć×ķ║╬Ģ■▀xō±į┌┤╦Ģr╔Ž╩ą─žŻ┐

01

¤²ÕX¤²▓╗Ų┴╦

┐ņ╣Ę┤“▄ć╩ŪėąÕXĄ─ĪŻ

Å─Ųõ┼¹┬ČĄ─╚┌┘YüĒ┐┤Ż¼į┌IPOų«Ū░Ż¼┐ņ╣Ę┤“▄ć┐é╣▓═Ļ│╔┴╦╚²▌å╚┌┘YŻ║

2018─Ļ8į┬6╚š═Ļ│╔A▌å╚┌┘YŻ¼Å─╠įīÜųąć°╚┌┘Y1.22ā|├└į¬Ż╗

2018─Ļ8į┬ų┴2021─Ļ6į┬ķg═Ļ│╔13┤╬B▌å╚┌┘YŻ¼═Č┘Yš▀░³└©58ĄĮ╝ꯩ3400╚f├└į¬Ż®ĪóVision CarnationŻ©2502╚f├└į¬Ż®ĪóžöĖ╗╚Aą┬Ż©5560╚fį¬╚╦├±Ä┼Ż®Īó╚ŃyŻ©860╚f├└į¬Ż®ęį╝░░ó└’░═░═Ą─ķgĮėĘŪ╚½┘YĖĮī┘╣½╦Š▓╦°BŻ©3000╚f├└į¬Ż®Ą╚Ż╗

2021─Ļ6į┬▀MąąC▌å╚┌┘YŻ¼58ĄĮ╝ęĪó┬Näō║═Idea ChanceĖ„═Č┘Y1500╚f├└į¬Ż¼ AHKEFĪóĮ╗Ńyć°ļH┘Y«a╣▄└ĒĪóCMFĘųäe═Č┘Y23.56╚f├└į¬Īó2000╚f├└į¬║═300╚f├└į¬ĪŻ

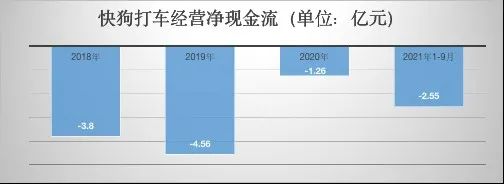

╚²▌å╚┌┘Y×ķ┐ņ╣Ę┤“▄ćĦüĒ┴╦║Ż┴┐¼FĮĪŻĄ½╚¶▓ķ┐┤┐ņ╣Ę┤“▄ćĄ─žöäšł¾▒ĒŻ¼ŲõĮøĀI╗Ņäė╦∙ė├ā¶¼FĮ▀B─Ļ×ķžōĪŻ2018─ĻĪó2019─ĻĪó2020─ĻĪó2021─Ļ1-9į┬Ż¼┐ņ╣Ę┤“▄ćĄ─ĮøĀI╗Ņäė╦∙ė├ā¶¼FĮĘųäe×ķ-3.80ā|į¬Īó-4.56ā|į¬Īó-1.26ā|į¬╝░-2.55ā|į¬ĪŻ

įŁę“¤o╦¹Ż¼į┌ė┌┐ņ╣Ę┤“▄ćĄ─ĀIõN┘Mė├╠½Ė▀┴╦ĪŻ2018─ĻŻ¼┐ņ╣Ę┤“▄ćõN╩█╝░ĀIõN┘Mė├×ķ5.24ā|į¬Ż¼š╝╩š╚ļĄ─115.67%Ż╗2019-2020─ĻŻ¼▀@ę╗═Č╚ļĘųäe×ķ2.96ā|į¬║═1.95ā|į¬Ż¼š╝▒╚┐s£pų┴53.92%║═36.79%Ż¼Ą½╚į╩Ū┐ņ╣Ę┤“▄ćūŅ┤¾Ą─ę╗╣Pķ_õNĪŻ

║▄’@╚╗Ż¼┐ņ╣Ę┤“▄ćśOČ╚ę└┘ćča┘NĪŻ╚╗Č°Ż¼ĀIõN╩ųČ╬ė├▒MŻ¼┐ņ╣Ę┤“▄ćĄ─ĀIśI╩š╚ļ▓ó╬┤│÷¼F├„’@į÷ķLĪŻ2018─ĻĪó2019─ĻĪó2020─ĻĪó2021─Ļ1-9į┬Ż¼┐ņ╣Ę┤“▄ćĄ─╩š╚ļĘųäe×ķ4.53ā|į¬Īó5.48ā|į¬Īó5.30ā|į¬╝░4.73ā|į¬ĪŻ

│ų└m¤²ÕX▓┼ōQüĒįŁĄž▒╝┼▄Ż¼╚¶į┘▓╗╔Ž╩ą└m謯¼┐ņ╣Ę┤“▄ć║▄┐╔─▄▀B¼FėąĻ楞Č╝īó╩¦╚źĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ū„×ķę╗╝ęę└┐┐öĄō■Š½£╩Ųź┼õĄ─┐Ų╝╝╣½╦ŠŻ¼┐ņ╣Ę┤“▄ćĄ─čą░l┘Mė├ģsīęīęŽ┬ĮĄŻ¼2018-2020─ĻŻ¼┐ņ╣Ę┤“▄ćčą░l┘Mė├Ęųäe×ķ7633.7╚fį¬Īó6460.4╚fį¬Īó3460.8╚fį¬Ż¼š╝┐é╩š╚ļĄ─▒╚ųžÅ─16.8%Ž┬ĮĄų┴6.5%Ż¼▓╗╝░ĀIõN┘Mė├Ą─╬ÕĘųų«ę╗ĪŻ

02

╣╩╩┬ųv▓╗łA┴╦

«ö╚╗Ż¼ī”ė┌ę╗╝ę┐Ų╝╝╣½╦ŠüĒšfŻ¼╠ØōpÅ─üĒ▓╗╩ŪūŅŠoꬥ─Ż¼ūŅŠoꬥ─╩Ūė├æ¶į÷ķL║═╚š╗ŅŻ¼╩Ū╣╩╩┬║═╬┤üĒĪŻ

Ą½ī”ė┌┐ņ╣Ę┤“▄ćüĒšfŻ¼╣╩╩┬ę▓┐ņųv▓╗łA┴╦ĪŻ

Ž╚Å─öĄō■╔ŽüĒ┐┤Ż¼┐ņ╣Ę┤“▄ć┐é¾wĄ─╗Ņ▄Sė├æ¶ø]ėą│÷¼F├„’@į÷ķLŻ¼Č°ų„ę¬╩š╚ļüĒį┤ų«ę╗Ą─ŲĮ┼_Ę■äš╗Ņ▄Sė├æ¶Į³ā╔─Ļę╗ų▒╠Äė┌Ž┬ĮĄų«ųąĪŻ

┐ņ╣Ę┤“▄ćų„꬜Iäšų«ę╗╩ŪŲĮ┼_Ę■䚯¼ę▓Š═╩Ū×ķųąąĪŲ¾śI╝░éĆ╚╦╠ß╣®Ą─░ß╝ę║═žø▀\Ą╚śIäšĪŻžöł¾’@╩ŠŻ¼ć°ā╚ŲĮŠ∙═ą▀\╚╦į┬╗Ņ▄Sė├æ¶į┌2018║═2019─Ļ═╗ŲŲ66╚f╚╦║¾Ż¼ų┴2020─ĻŽ┬ĮĄų┴49.4╚f╚╦ĪŻ2021─ĻŪ░╚²╝ŠČ╚Ż¼ć°ā╚ŲĮŠ∙═ą▀\╚╦į┬╗Ņ▄Sė├æ¶×ķ43.2╚f╚╦Ż¼▌^2020─Ļ═¼Ų┌Ž┬ĮĄ╝s6╚f╚╦ĪŻ

┴Ēę╗ų„꬜Iäš×ķŲ¾śIĘ■䚯¼×ķŲ¾śI╠ß╣®░┤ąĶ═¼│Ū╬’┴„Ę■äšĪŻ2018─Ļų┴2020─ĻŻ¼ć°ā╚ŲĮŠ∙═ą▀\╚╦į┬╗Ņ▄Sė├æ¶▒Ż│ųį┌1800╝ę╔ŽŽ┬ĪŻ2021─ĻŪ░╚²╝ŠČ╚Ż¼ŲĮŠ∙═ą▀\╚╦į┬╗Ņ▄Sė├æ¶│¼▀^2100╝ęĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼═¼│Ūžø▀\Ą─╠ÄŠ│▀h▓╗╝░┐═▀\ĪŻ

2CĄ─┐═▀\╩ŪĖ▀ŅlŽ¹┘MŻ¼│÷ąą╩ŪäéąĶŻ¼╬©ę╗Ą─ė▓ųĖś╦Š═╩Ū╚ń║╬½@┐═ĪŻ

Ą½žø▀\▓ó▓╗═Ļ╚½2CĪŻŠ═2CśIäšüĒšfŻ¼═¼│Ūžø▀\ų„ꬳ÷Š░╩Ū░ß╝ęŻ¼▀@╩Ūę╗éĆśOŲõĄ═ŅlĄ─Ž¹┘MĪŻ2B▓┼╩Ū═¼│Ūžø▀\Ą─ų„ę¬╩š╚ļüĒį┤ĪŻČ°ę¬ū÷2BŻ¼Š═ę╗Č©╩Ū╔ŅČ╚ę└┘ćąąśIĄ─ĪŻ

ąąśIĄ─░lš╣ī”▀@éĆąąśIĄ─Ę■äš╔╠üĒšfŻ¼ų┴ĻPųžę¬ĪŻėąśIā╚╚╦╩┐šfŻ║Ī░ė├ÕX¤²▓╗│÷üĒĪŻ▀@éĆąąśIŠ═ę¬ę╗éĆ╩ął÷ę╗éĆ╩ął÷Ą─┤“Ż¼ę╗éĆś╦£╩ę╗éĆś╦£╩Ą─Č©ĪŻĪ▒

▀@ę╗³c┐╔ęįÅ─┐ņ╣Ę┤“▄ć┤¾┐═æ¶Ą─ūā╗»üĒė^▓ņĪŻ

Å─┐ņ╣Ę┤“▄ćĮ³Äū─Ļų„ę¬┐═æ¶üĒ┐┤Ż¼Ųõų„꬜Iäš║═¤ß³c’L┐┌Šo├▄ĮY║ŽĪŻ

┐ņ╣Ę┤“▄ćų«Ū░Ą─┤¾┐═æ¶░³└©╣▓ŽĒå╬▄ćŲ¾śIŻ¼2018─ĻŻ¼ŲõŪ░╬Õ┤¾┐═æ¶ųąĄ─Ū░3╝ęČ╝╩Ū╣▓ŽĒå╬▄ćŲ¾śIŻ¼ŲõųąūŅ┤¾┐═æ¶ūŅĖ▀Ģrš╝▒╚╔§ų┴Ė▀▀_9.5%ĪŻį┌╣▓ŽĒå╬▄ć│╔×ķ’L┐┌ĢrŻ¼┐ņ╣Ę┤“▄ćū÷å╬▄ćš{┼õŻ¼īóå╬▄ć▀\▌öĄĮųŲČ©Ąž³cĪŻ

ę“×ķę▀ŪķĄ─Šē╣╩Ż¼╔ńģ^łF┘ÅąąśI▒¼░lŻ¼īóžø╬’Å─é}Äņ┼õ╦═ĄĮšŠ³cĄ─ąĶŪ¾┼c┐ņ╣Ę┤“▄ć═¼│Ūžø▀\Ą─Č©╬╗Ųź┼õČ╚ĘŪ│ŻĖ▀ĪŻį┌2021─Ļ4į┬Ę▌Ż¼┐ņ╣Ę┤“▄ć┐é▓├║╬╦╔▒Ē╩ŠŻ¼╔ńģ^łF┘Å╩Ūę╗éĆ░lš╣╠žäečĖ╦┘ĪóąĶę¬╚½ć°Ė▓╔wŻ¼Č°Ūęī”┬─╝s─▄┴”║═┬─╝s│╔▒ŠėąśOĖ▀ę¬Ū¾Ą─śIæBŻ¼ę╗░ŃąĪ╣½╦Šø]ėą─▄┴”Ę■äš║├╔ńģ^łF┘ÅŻ¼ī”┐ņ╣Ę┤“▄ćģs╩Ūę╗éĆŪą╚ļėŗäØė├▄ć╩ął÷Ą─║├ÖCĢ■Ż¼┐ņ╣Ę┤“▄ćĮ±─ĻĢ■ų°┴”╠ßĖ▀ęį╔ńģ^łF┘Å┼õ╦═×ķ┤·▒ĒĄ─ėŗäØė├▄ćśIäšš╝▒╚ĪŻ

Š½£╩╠ż╔Ž╣ØūÓŻ¼ØMūŃ’L┐┌ąĶŪ¾Ż¼╩Ū┐ņ╣Ę┤“▄ćĄ─║├╣╩╩┬ĪŻ

╚╗Č°Ż¼į┌▀@éĆ╚²éĆį┬ė┐¼Fę╗éĆą┬’L┐┌Ą─┐ņ╦┘Ą³┤·Ģr┤·Ż¼Ī░ūāĪ▒╩Ū╬©ę╗▓╗ūāĄ─ą²┬╔ĪŻ

╣▓ŽĒå╬▄ćĄ─▌x╗═Ģr┤·ęčĮø┬õ─╗Ż¼▀B╣▓ŽĒļŖå╬▄ćę▓╗∙▒Š│Ęļx┴╦Č■╚²ŠĆ│Ū╩ąŻ¼┐ņ╣Ę┤“▄ć2020─Ļ╣▓ŽĒå╬▄ć┤¾┐═æ¶öĄ£p╔┘×ķ2╝ęŻ¼ūŅ┤¾┐═æ¶╦∙š╝╩š╚ļę▓ę╗┬ĘŽ┬╗¼ų┴6.1%ĪŻ

ų┴ė┌╔ńģ^łF┘ÅŻ¼į┌Įø▀^┴╦▓╗ĄĮę╗─ĻĄ─┐ņ╦┘öUÅłų«║¾Ż¼╔ńģ^łF┘Å┘ÉĄ└ęčĮø▀M╚ļĄĮÅŖ▒O╣▄Ģr┤·Ż¼╚½ŠĆ╩š┐s╩Ū─┐Ū░š¹éĆąąśI├µ┼RĄ─¼FĀŅĪŻ

─Ū├┤Ż¼«ö╣▓ŽĒå╬▄ć║═╔ńģ^łF┘Å▀@ā╔┤¾śOĖ╗ŽļŽ¾┴”Ą─śIäš╬«┐sų«║¾Ż¼┐ņ╣Ę┤“▄ćĄ─╣╩╩┬įōį§├┤ųv─žŻ┐┤╦Ģrį┘▓╗╔Ž╩ąŻ¼ų«║¾ėų┐┐╩▓├┤üĒūī═Č┘Y╚╦┘Iå╬─žŻ┐

03

║Ż═Ō╩ął÷ėąąĶę¬┴╦

┐Ų╝╝░lš╣20─ĻŻ¼▀^╚ź╚╦éāīóć°═ŌĄ─«aŲĘį┌ć°ā╚ųžą┬ū÷ę╗▒ķŻ¼Š═─▄┘ŹĄ├┼ĶØM└ÅØMĪŻļSų°ųąć°┐Ų╝╝Ų¾śIĄ─┐ņ╦┘░lš╣Ż¼¼Fį┌ęčĮøĄ¶▐D▀^üĒŻ¼╚╦éāķ_╩╝īóį┌ć°ā╚Ą─«aŲĘ─├╚źć°═Ōį┘ųžą┬ū÷ę╗▒ķĪŻ

▒╚╚ń┐ņ╣ĘŻ¼į┌║Ż═ŌĄ─śIäšš²╠Äė┌┐ņ╦┘╔Ž╔²Ų┌ĪŻ

ō■šą╣╔▓─┴ŽŻ¼┐ņ╣Ę┤“▄ćį┌ųąć°ā╚ĄžĪóŽŃĖ█Īóą┬╝ėŲ┬ĪóĒnć°╝░ėĪČ╚Ą─340ČÓéĆ│Ū╩ąķ_š╣śIäšĪŻ░┤2020─ĻĮ╗ęūŅ~öĄō■Ż¼▒M╣▄┐ņ╣Ę┤“▄ćį┌ć°ā╚Ą─╩ął÷Ę▌Ņ~×ķ5.5%Ż¼Ą½į┌ŽŃĖ█╩ął÷Ż¼┐ņ╣Ę┤“▄ć╩ął÷Ę▌Ņ~×ķ52.8%ĪŻ

┐ņ╣ĘĄ─äō╩╝╚╦ĻÉąĪ╚AšfŻ¼Ī░╬ę╩Ū×ķę╗ł÷╠½ŲĮč¾æĀÄČ°üĒĄ─Ż¼£╩éõ┴╦10─ĻĄ─ÅŚ╦ÄĪ▒ĪŻ

į┌ć°ā╚╩ął÷Ż¼┐ņ╣Ę┤“▄ćĄ─║╦ą─śIäš╩ŪŲĮ┼_Ę■䚯¼▄ćą═ų„ę¬×ķąĪą═├µ░³▄ćĪóųąą═Ĺ╩Įžø▄ćĄ╚ĪŻśO╔┘╩╣ė├ĄĮŲĮ░Õžø▄ćĪŻĄ½į┌║Ż═ŌśI䚯¼║╦ą─╩ŪŲ¾śIĘ■䚯¼Ų╩╝▄ćą═▒Ń╩ŪŲĮ░Õžø▄ćŻ¼ūŅ┤¾┐╔ęįĖ▓╔wĄĮ13ćŹųžĄ─┐©▄ćĪŻ

Å─ĀI╩š╔ŽüĒ┐┤Ż¼2018─Ļų┴2020─ĻŻ¼║Ż═ŌĀI╩šĘųäe×ķ╚╦├±Ä┼1.2ā|Īó1.94ā|║═2.5ā|Ż¼Å═║Žį÷ķL┬╩▀_ĄĮ┴╦44.2%ĪŻŲ¾śIśIäšĘĮ├µŻ¼║Ż═ŌŲĮŠ∙═ą▀\╚╦į┬╗Ņ▄Sė├æ¶į┌2020─Ļ▀_ĄĮ1526╝ęŻ¼2021─ĻŪ░╚²╝ŠČ╚│¼▀^2200╝ęĪŻ

┤╦Ģr╔Ž╩ąŻ¼ī”ė┌ę╗╝ęŲ¾śIüĒšfŻ¼╩Ūę╗ĘNśO║├Ą─▒│Ģ°ąą×ķŻ¼─▄┐ņ╦┘śõ┴óą╬Ž¾Ż╗Ūęį┌╩ął÷Ę▌Ņ~ūŅĖ▀Ą─Ė█Į╗╦∙Ż¼ėą═¹▀Mę╗▓Į╠ßš±═Č┘Yš▀ą┼ą─Ż¼½@Ą├Ė³║├Ą─╣└ųĄĪŻ═¼ĢrŻ¼į┌║Ż═Ō═¼śėĢ■ąĶę¬┤¾┴┐ča┘NŻ¼╔Ž╩ą╗žč¬Ż¼į┘▌öč¬║Ż═ŌŻ¼ę▓│╔×ķ┴╦▒ž╚╗ų«┼eĪŻ

╚╗Č°Ż¼▓╝Šų║Ż═Ō╩ął÷Ą─▓ó▓╗ų╣┐ņ╣Ę┤“▄ćę╗╝ęĪŻ

ąąśI└Ž┤¾žø└Ł└Łę▓į┌īżŪ¾Ī░│÷║ŻĪ▒ĪŻ─┐Ū░žø└Ł└ŁęčĮø▀M╚ļ┴╦ą┬╝ėŲ┬Īó╠®ć°ĪóįĮ─ŽĪóėĪČ╚─ß╬„üåĪó±RüĒ╬„üåĪó░═╬„Ą╚║Ż═Ō╩ął÷ĪŻ║Ż═Ō╩ął÷║═┐ņ╣Ę┤“▄ćĖ▀Č╚ųž║ŽŻ¼▀@ęŌ╬Čų°Ż¼į┌ć°ā╚╔Žč▌Ą─Ī░┘N╔Ē╚Ō▓½Ī▒Ż¼īóĢ■į┌║Ż═Ō╩ął÷į┘┤╬╔Žč▌ĪŻ

į┌▀@ę╗ĘĮ├µŻ¼┐ņ╣Ę┤“▄ć▓ó¤o╠½ČÓä┘╦ŃĪŻ

«ģŠ╣Ż¼┐ņ╣Ę┤“▄ćāHį┌ŽŃĖ█╩š½@▌^┤¾Ż¼ė╚Ųõį┌ę▀Ūķ│ų└mĄ─ŪķørŽ┬Ż¼╚ń║╬īóį┌ŽŃĖ█╩ął÷╔ŽĄ─Įø“×Å═ųŲĄĮŲõ╦¹Ąžģ^Ż¼ė╚Ųõ╩Ūę╗éĆÅ═ļsĄ─ļyŅ}Ż¼ę▓╩Ū┐ņ╣Ę┤“▄ć▒žĒÜę¬╦╝┐╝Ą─ę╗Ą└▒ž┤Ņ}ĪŻ

š\╚╗Ż¼╬ęéā┐╔ęį└ĒĮŌ┐ņ╣Ę┤“▄ć┴„č¬╔Ž╩ąĄ─Ų╚ŪąŻ¼Ą½Ųõ─▄ʱĮø╩▄Ą├ūĪ═Č┘Yš▀Ą─īÅęĢŻ¼▀Ćėą┤²Ųõ▀Mę╗▓Į“×ūC─Ż╩ĮĄ─┐╔│ų└mąįĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį