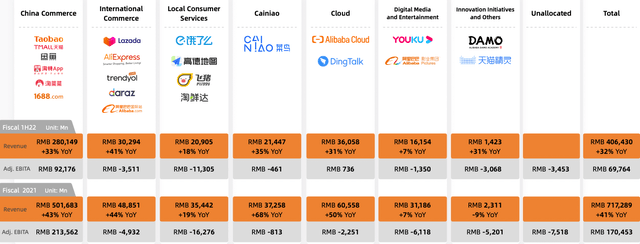

ļŖ╔╠śIäšį÷╦┘╗“īóĘ┼ŠÅŻ¼░ó└’Q3žöł¾▀Ć─▄ĦüĒ¾@Ž▓å߯┐

2į┬24╚šŻ¼░ó└’░═░═Ż©BABAŻ®īó╣½▓╝Įžų┴2021─Ļ12į┬31╚šų╣╝ŠČ╚Ż©ī”æ¬2022žö─ĻĄ┌╚²žö╝ŠŻ®śI┐āĪŻ

▒M╣▄═Č┘Yš▀ī”╣½╦Š╣╔ār╔ŽØqĄ─▀^│╠ųą┐╔─▄╩ŪĘŪ└ĒąįĄ─Ż¼Ą½╦¹éāį┌┐┤╣½╦Š╣╔ārŽ┬Ą°Ą─▀^│╠ųąę▓┐╔─▄═¼śė╩ŪĘŪ└ĒąįĄ─ĪŻę“┤╦═Č┘Yš▀▓╗æ¬įōę“×ķĮ³Ų┌Ą─Ž┬Ą°║÷ęĢ░ó└’░═░═Ą─śIäšį÷ķLĪŻŽ┬├µ╗∙ė┌Ęų╬÷Ż¼┴”Ū¾ī”░ó└’░═░═╠ß╣®ę╗éĆ▌^×ķ┐═ė^Ą─ė^³cĪŻ

ć°ā╚śIäšĀI╩šš╝▒╚╝sŲ▀│╔Ż¼ć°ļHśIäš│ų└m░l┴”

×ķ┴╦╠ßĖ▀▓╗═¼╝ÜĘų╩ął÷Ą─═Ė├„Č╚Ż¼░ó└’░═░═Ė─ūā┴╦Ųõ╩ął÷ĘųĮMĘĮ╩ĮĪŻ

░ó└’░═░═╩š╚ļ║═EBITDAĮM║ŽŻ©üĒį┤Ż║═Č┘Yš▀╚šč▌╩ŠŻ®

Ž┬├µīó▀x╚Īę╗ą®ŽÓī”ųžę¬Ą─▓┐Ęų▀MąąĮŌßīĪŻ

1.ć°ā╚╩ął÷Ż©š╝┐é╩š╚ļĄ─70%║═š{š¹║¾EBITDA┐éŅ~Ą─132%Ż®

▀@éĆ╝ÜĘų╩ął÷░³└©ś╦ųŠąįĄ─╠įīÜ║═╠ņžłŲĮ┼_Ż¼ęį╝░Ž±Ž╠¶~▀@śė─┐ś╦┐═æ¶×ķZ╩└┤·Ž¹┘Mš▀Ą─ą┬æ¬ė├ĪŻ

─┐Ū░Ż¼ć°ā╚śIäš╩Ū░ó└’░═░═ĀI╩šĄ─ų„ę¬üĒį┤Ż¼╦³«a╔·Ą─EBITDA╔§ų┴┐╔ęįĄųŽ¹Ųõ╦¹▓┐ķTĄ─EBITDAōp╩¦ĪŻ

2.ć°ļH╩ął÷Ż©┐é╩š╚ļĄ─7%║═š{š¹║¾EBITDA┐éŅ~Ą─-5%Ż®

▀@éĆ╝ÜĘų╩ął÷ų„ę¬ė╔ć°ļHļŖūė╔╠äšæ¬ė├ĮM│╔Ż¼░³└©LazadaĪóAliExpressĄ╚ĪŻ

ļSų°ć°ā╚ļŖūė╔╠äš╩ął÷╚šęµ│╔╩ņŻ¼ęį╝░ąąśIĖéĀÄĄ─╝ėäĪŻ¼░ó└’░═░═įĮüĒįĮųžęĢć°ļHļŖūė╔╠䚥─öUÅłĪŻ

3.▒ŠĄžŽ¹┘Mš▀Ę■䚯©┐é╩š╚ļĄ─5%║═š{š¹║¾EBITDA┐éŅ~Ą─-15%Ż®

▀@ę╗▓┐Ęų░³└©ī”░ó└’░═░═ļŖūė╔╠äš«aŲĘĄ─ča│õĘ■䚯¼╚ńį┌ŠĆ╝┤Ģr┼õ╦═ŲĮ┼_I┴╦├┤║═ęįŠŲĄĻŅAėåš█┐█┬ä├¹Ą─į┌ŠĆ┬├ąą╔ń’wžiĪŻ

▀@▓┐Ęų╩Ū░ó└’░═░═▌^×ķ╠ØōpĄ─ę╗éĆ╩ął÷Ż¼ę“┤╦╦³īŻūóė┌į÷╝ė▀@ą®śI䚥─╩ął÷Ę▌Ņ~Ż¼ęį┼cĖéĀÄī”╩ųĖéĀÄĪŻ

4.▓╦°B¾AšŠŻ©┐é╩š╚ļĄ─5%║═š{š¹║¾EBITDA┐éŅ~Ą─-1%Ż®

▓╦°B¾AšŠ╩Ūę╗éĆ├µŽ“╔ńģ^║═ąŻł@Ą─╬’┴„Ę■äšŲĮ┼_ŠWĮjŲĮ┼_Ż¼═©▀^ā×╗»╬’┴„Ż¼×ķ╠įŽĄļŖ╔╠Ą─│╔╣”░lō]┴╦ųžę¬ū„ė├ĪŻ

ō■öĄō■’@╩ŠŻ¼į┌╚ź─ĻĄ─ļp╩«ę╗Ż¼░ó└’░═░═┤¾┤┘ĘÕųĄĄ─ėŗ╦Ń│╔▒ŠŽÓ▒╚╚ź─ĻŽ┬ĮĄ50%Ż¼ę“×ķ╚½ć°┴∙╚féĆ▓╦°B¾AšŠ╔ŽŠĆ┴╦ŠG╔½╗žŽõėŗäØĪŻ

5.įŲėŗ╦ŃŻ©┐é╩š╚ļĄ─9%║═š{š¹║¾EBITDAĄ─1%Ż®

įō▓┐ķT░³└©ųąć°ūŅ┤¾Ą─įŲėŗ╦ŃĘ■äš╣½╦Š░ó└’įŲ║═Ų¾śI╝░═©ą┼ŲĮ┼_ßößöĪŻ

į┌╬ę┐┤üĒŻ¼░ó└’įŲī”░ó└’░═░═üĒšf╩Ūę╗éĆėą╚żĄ─ŅIė“Ż¼ę“×ķ╦³┐╔─▄Ģ■└^└mį÷ķLŻ¼▓óį┌╬┤üĒÄū─Ļā╚│╔×ķųąć°ūŅ┤¾Ą─įŲÅS╔╠Ż¼Č°▀@ę╗╝ÜĘų╩ął÷┐╔─▄Ģ■į┌╬┤üĒÄū─Ļā╚ūāĄ├Ė³Š▀ęÄ─Ż║═ųžę¬ąįĪŻ

╗Ņ▄SŽ¹┘Mš▀öĄ┴┐²ŗ┤¾Ż¼═©▀^į┘═Č┘YäōįņārųĄ

ć°ā╚░ÕēKŻ║CMRį÷╦┘╗“īóĘ┼ŠÅŻ¼Ą½ėą═¹▀Mę╗▓ĮÅŖ╗»ąąśIĖéĀÄ┴”

▒M╣▄░ó└’░═░═Ą─į÷ķL╦┘Č╚▒╚Ų┤ČÓČÓŻ©PDDŻ®╗“Š®¢|Ż©JDŻ®┬²Ż¼Ą½╬ęšJ×ķ░ó└’░═░═ūŅėąārųĄĄ─┘Y«a╩ŪŲõ²ŗ┤¾Ą─Ž¹┘Mš▀╚║¾wĪŻ

ō■įō╣½╦Š2022žö─ĻĄ┌Č■╝ŠČ╚Ą─žöł¾’@╩ŠŻ¼Ųõ╔·æB¾wŽĄĄ─╚½Ū“─ĻČ╚╗Ņ▄SŽ¹┘Mš▀▀_ĄĮ╝s12.4ā|Ż¼═¼▒╚į÷╝ė╝s6200╚fĪŻŲõųą9.53ā|Ž¹┘Mš▀üĒūįųąć°╩ął÷Ż¼2.85ā|Ž¹┘Mš▀üĒūį║Ż═ŌĪŻ

░ó└’░═░═╝»łFČŁ╩┬Ģ■ų„Ž»╝µ╩ūŽ»ł╠ąą╣┘Åłė┬ę▓į°▒Ē╩ŠŻ¼╣½╦Šš²ĘĆ▓Įū▀Ž“Ę■äš╚½╩└Įń20ā|Ž¹┘Mš▀Ą─ķLŲ┌─┐ś╦ĪŻ

Č°ć°║ŻūC╚»į┌čął¾ųąųĖ│÷Ż¼ė╔ė┌╩▄ęµė┌╠į╠žĪó╠į▓╦▓╦Ą╚äōą┬śIäšį┌Ž┬│┴ģ^ė“Ą─└Łą┬═ŲäėŻ¼ŲõŅAėŗ░ó└’░═░═FY2022žö─Ļ─®Ż¼ć°ā╚─ĻČ╚╗Ņ▄SŽ¹┘Mš▀īó▀_ĄĮ10ā|Ą─ļAČ╬ąį─┐ś╦Ż╗ŅAėŗć°═Ō─ĻČ╚╗Ņ▄SŽ¹┘Mš▀ę▓īóĘĆ▓ĮŽ“10ā|─┐ś╦═Ų▀MĪŻ

Ą½ę“╩▄║Ļė^Ž¹┘MŲŻ▄øęį╝░╣½╦Šā╚▓┐ī”╔╠æ¶Ą─│ų└mĘ÷│ųĪó╝ė┤¾ča┘Nė░Ēæ▌^┤¾Ż¼ć°║ŻūC╚»ŅAėŗ░ó└’Ą─CMR┐═æ¶╣▄└ĒŻ©║¼é“ĮŻ®╩š╚ļŅAėŗ═¼▒╚į÷ķL1%ų┴1025ā|į¬ĪŻ

┤╦═ŌŻ¼▀@ę╗²ŗ┤¾Ą─Ž¹┘Mš▀╚║¾w├┐─ĻŲĮŠ∙ų¦│÷8400į¬Ż©╝s1328├└į¬Ż®Ż¼Č°▀@╩Ūę╗╣PŽÓ«ö┐╔ė^Ą─öĄō■Ż¼┐╔ęį×ķįō╣½╦ŠÄ¦üĒ▀Mę╗▓ĮĄ─žøÄ┼╗»ĪŻ

Ūę×ķ┴╦Ė³║├Ą─┼cī”╩ųŲ┤ČÓČÓ║═Š®¢|ĖéĀÄŻ¼░ó└’░═░═×ķ▓╗═¼Ą─Ž¹┘Mš▀äōįņ┴╦ę╗ŽĄ┴ą«aŲĘĪŻ▓╗āHėąČ©╬╗ė┌Ė▀Č╦Ž¹┘Mš▀╗“ārųĄŽ¹┘Mš▀Ą─ŲĮ┼_Ż¼ę▓ėąĖ³ČÓĻPūóĢrķg├¶Ėąą═Į╗ĖČĄ─ŲĮ┼_ĪŻ

æ{ĮĶŲõ²ŗ┤¾Ą─Ž¹┘Mš▀╗∙ĄAŻ¼░ó└’░═░═┐╔ęįĘŪ│Ż╚▌ęūĄž└¹ė├ŲõęÄ─ŻüĒÄ═ų·Ųõą┬ŲĮ┼_┐ņ╦┘į÷ķLė├æ¶Ż¼▓óį┌Ė³Č╠Ą─Ģrķgā╚½@Ą├Ā┐ę²┴”ĪŻ

ßśī”▓╗═¼ŲĮ┼_Ą─▓╗═¼Ž¹┘Mš▀╚║¾wŻ©üĒį┤Ż║═Č┘Yš▀╚šč▌╩ŠŻ®

į┌╬ę┐┤üĒŻ¼░ó└’░═░═ßśī”▓╗═¼ė├æ¶╚║Į©┴ó▓╗═¼ŲĮ┼_Ą─▓▀┬į╦Ų║§ą¦╣¹▓╗ÕeŻ¼ę“×ķ╠įīÜ+╠ņžł+╠įīÜĮ╗ęūĄ─MAU═¼▒╚į÷ķL┴╦14%Ż¼Č°Ų┤ČÓČÓĪ󊮢|║═├└łFĄ─MAU═¼▒╚Ęųäeį÷ķL┴╦2%Īó17%║═17%ĪŻ

░ó└’░═░═MAUĄ─į÷ķL╩ŪŽÓ«ö┐╔ė^Ą─Ż¼ę“×ķ╦¹éāėąę╗éĆŠ▐┤¾Ą─╗∙öĄŻ¼Äū║§╩ŪĖéĀÄī”╩ųĄ─ā╔▒ČĪŻ

ė├æ¶į÷ķLŻ©MAUŻ®Ż©üĒį┤Ż║QuestmobileŻ╗Ė▀╩óŻ®

ć°ļH░ÕēKŻ║śIäšį÷╦┘╗“īó╩▄ĄĮę╗Č©╠¶æŻ¼ŅAėŗĀI╩š═¼▒╚į÷╦┘Ę┼ŠÅ

╩ūŽ╚Ż¼ųĄĄ├ūóęŌĄ─╩ŪŻ¼░ó└’░═░═Ė∙ō■Ųõ░lš╣ų▄Ų┌Ą─▓╗═¼ļAČ╬Ż¼×ķŲõ▓╗═¼Ą─ŲĮ┼_ųŲČ©┴╦├„┤_Ą─æ┬įŻ¼ę“┤╦░ó└’░═░═Ą─ļŖūė╔╠äšŲĮ┼_Č╝╠Äė┌▓╗═¼Ą─░lš╣ļAČ╬ĪŻ

└²╚ńŻ¼╠įīÜæ{ĮĶ┤¾┴┐Ą─MAUīŹ¼F┴╦ęÄ─Ż╗»Ż¼ę“┤╦╦³Ą─╩ūę¬╚╬äš╩ŪīóŲĮ┼_╝░Ųõė├涞øÄ┼╗»Īó╠ßĖ▀│╔▒Šą¦┬╩Ż¼▓ó┤_Č©į÷ųĄ┐╔ęįĦüĒą┬╩š╚ļĄ─ŅIė“ĪŻ

ī”ė┌Ųõ╦¹ŲĮ┼_Ż¼╚ńć°ļHļŖūė╔╠äšŲĮ┼_LazadaĪóAliExpress║═TrendyolŻ¼▀@ą®ŲĮ┼_š²į┌½@Ą├Ā┐ę²┴”Ż¼ę“┤╦ā׎╚┐╝æ]Ą─╩ŪūŅ┤¾Ž▐Č╚ĄžöUÅłŻ¼▓ó└^└m═©▀^ų¦│÷üĒĮ©┴ó╩ął÷Ę▌Ņ~ĪŻ

ūŅ║¾Ż¼ī”ė┌╠Äė┌įńŲ┌ļAČ╬Ą─ŲĮ┼_Ż¼╚ńęįZ╩└┤·Ž¹┘Mš▀×ķ─┐ś╦Ą─Ž╠¶~Ż¼▀@ą®ŲĮ┼_▀Ć╠Äė┌╠Į╦„ļAČ╬Ż¼Ųõ─┐ś╦╩ŪĮ©┴óė├æ¶╚║Ż¼į÷╝ėų¦│÷ęį╠ßĖ▀▀@ą®ŲĮ┼_Ą─Ę▌Ņ~ĪŻ

ę“┤╦Ż¼ī”ė┌Ųõć°ļHļŖūė╔╠äšŲĮ┼_Ż¼░ó└’░═░═ėąę╗éĆ├„┤_Ą─ĘĮŽ“║═æ┬įŻ¼ūīLazada▀@śėĄ─ŲĮ┼_Ž±╠įīÜį┌ć°ā╚ę╗śėį┌ć°ļH╔Ž╚ĪĄ├│╔╣¹ĪŻ

░ó└’░═░═ļŖūė╔╠äšŲĮ┼_Ą─▓╗═¼ļAČ╬Ż©üĒį┤Ż║═Č┘Yš▀╚šč▌╩ŠŻ®

┤╦═ŌŻ¼░ó└’░═░═Ą─ć°ļHŲĮ┼_¼Fį┌į┌ć°ļH╩ął÷╔ŽōĒėą2.85ā|─Ļ╗Ņ▄Sė├æ¶Ż¼▓óŪęļSų°░ó└’░═░═ķ_╩╝ĻPūóć°ļH╩ął÷╔ŽĄ─╩ął÷Ę▌Ņ~Ż¼Ųõ▀Ćėą║▄┤¾Ą─į÷ķL┐šķgĪŻ

į┌╚½Ū“ļŖūė╔╠äš═¼ąąųąŻ¼░ó└’░═░═Ą─ć°ļHśIäšį┌MAU┼┼├¹Ą┌╦─Ż¼į┌GMV┼┼├¹Ą┌┴∙ĪŻ╬ęšJ×ķŻ¼ļSų°░ó└’░═░═įĮüĒįĮĻPūóć°ļH╩ął÷Ż¼░ó└’░═░═Ą─ć°ļHśIäš┐╔─▄Ģ■╩▄ĄĮ═ŲäėĪŻ

į┌ļŖūė╔╠äš╩ął÷Ż¼▓╗╠½┐╔─▄│÷¼Fē┼öÓŻ¼╬ęšJ×ķ╩ął÷╔Ž┐╔─▄Ģ■ėąÄū╝ę┤¾ą═Ų¾śIĪŻę“┤╦Ż¼ļSų°ĢrķgĄ─═ŲęŲŻ¼░ó└’░═░═Ą─ć°ļHśIäš▀Ćėą▀Mę╗▓ĮöUÅłĄ─┐šķgŻ¼├½╩š╚ļ║═GMVę▓ėą╦∙į÷ķLĪŻ╚ń╔Ž╦∙╩÷Ż¼░ó└’░═░═Ą─ć°ļHļŖūė╔╠äšŲĮ┼_Č╝╠Äė┌Ā┐ę²ļAČ╬Ż¼╣▄└Ēīėīó╝»ųąŠ½┴”į÷╝ė╩ął÷Ę▌Ņ~Ż¼ęį╠ßĖ▀▀@ą®Ąžģ^Ą─ęÄ─ŻĪŻ

░ó└’░═░═ć°ļH╩ął÷┼┼├¹Ż©üĒį┤Ż║═Č┘Yš▀╚šč▌╩ŠŻ®

┤╦═ŌŻ¼╬ęšJ×ķ░ó└’░═░═į┌ć°ļH╩ął÷ōĒėąÄūéĆūo│Ū║ėĪŻ╩ūŽ╚Ż¼╦³ėąę╗éĆÅŖ┤¾Ą─ŲĘ┼Ų├¹ĘQŻ¼Ž¹┘Mš▀Ģ■īó╦³┼cļŖūė╔╠äš┬ōŽĄį┌ę╗ŲĪŻŲõ┤╬Ż¼╦³ōĒėąūŅ║├Ą─╬’┴„ŠWĮjų«ę╗Ż¼┐╔ęį└¹ė├▀@ę╗ŅIė“Ą─īŻśIų¬ūR═žš╣ą┬Ą─ć°ļH╩ął÷ĪŻ

▓╗▀^Ż¼ę“×ķÜW├╦ė┌╚ź─Ļ7į┬░l▓╝Ą─ą┬š■▓▀Ż¼ą¹▓╝▓╝╚ĪŽ¹ī”22ÜWį¬ęįŽ┬«aŲĘĄ─▀M┐┌į÷ųĄČÉ╗Ē├ŌŻ¼░ó└’ŲņŽ┬Ą─AliExpress╗“īó╩▄ĄĮė░ĒæĪŻ

ī”┤╦Ż¼ć°║ŻūC╚»ŅAėŗ░ó└’┐ńŠ│╝░╚½Ū“┴Ń╩█╔╠śIFY2022Q3ĀI╩š═¼▒╚į÷╦┘Ę┼ŠÅų┴22%Ż¼▀_ĄĮ124ā|į¬ĪŻ

įŲėŗ╦ŃŻ║ć°ā╚╩ął÷╚įīó▒Ż│ųŅIŽ╚Ąž╬╗Ż¼ć°ļH╩ął÷└^└mīżšęį÷ķL³c

ę╗Č╬ĢrķgęįüĒŻ¼░ó└’įŲę╗ų▒╩Ūųąć°įŲĘ■äš╩ął÷Ą─ŅIī¦š▀Ż¼╩ął÷Ę▌Ņ~Å─2018─ĻĄ─28.9%│ų└m╠ßĖ▀ĄĮ2020─ĻĄ─31.1%ĪŻ

▓╗▀^Ż¼░ó└’įŲę▓ėąę╗ą®ĖéĀÄī”╩ųŻ¼╚ń“vėŹŻ©OTCPKŻ║TCEHYŻ®Īó╚A×ķ║═ųąć°ļŖą┼Ż©OTCPKŻ║CHJHFŻ®Ą╚Ż¼▒M╣▄╦¹éāĄ─╗∙öĄ▌^Ą═Ż¼Ą½į÷ķL╦┘Č╚┐ņė┌░ó└’įŲŻ¼×ķ░ó└’ĦüĒ┴╦ę╗Č©Ą─╠¶æ║══■├{ĪŻ

Ą½░ó└’įŲ╚įėą║▄┤¾┐╔─▄ąį└^└m│╔×ķć°ā╚įŲĘ■äš╩ął÷Ą─ŅIī¦š▀Ż¼ę“×ķō■Ą┌Č■╝ŠČ╚Ą─žöł¾’@╩ŠŻ¼┼c╚ź─Ļ╔Ž░ļ─ĻŻ©FY1H21Ż®ŽÓ▒╚Ż¼Į±─Ļ╔Ž░ļ─ĻŻ©FY1H22Ż®ŲõįŲśIäš╚į═¼▒╚į÷ķL31%ĪŻ

į┌╬ę┐┤üĒŻ¼▀@š╣╩Š┴╦░ó└’░═░═įŲśI䚥─ÅŚąįŻ¼▒M╣▄╦³─┐Ū░├µ┼Rų°ę╗ą®─µ’Lę“╦žŻ¼└²╚ń▓┐Ęų╣½ėąįŲśIäš╩▄į┌ŠĆė╬æ“/Į╠ė²ąąśIĄ─š■▓▀▒O╣▄ė░Ēæ▌^┤¾ĪŻć°║ŻūC╚»ę▓ųĖ│÷Ż¼▒M╣▄▀@ą®ę“╦žĢ■ī¦ų┬░ó└’įŲį÷ķLĘ┼ŠÅŻ¼Ą½╦¹╚įķLŲ┌┐┤║├░ó└’įŲĄ─į÷ķLØō┴”ĪŻ

ųąć°įŲ╩ął÷Ę▌Ņ~Ż©üĒį┤Ż║IDCŻ®

įŲėŗ╦Ńīó╩Ū░ó└’░═░═╬┤üĒĄ─ę╗éĆĻPµI“īäė┴”Ż¼ę“×ķIDCŅAėŗŻ¼Å─2020─ĻĄĮ2025─ĻŻ¼įŲ╩ął÷ŅAėŗīóęį33%Ą─Å═║Ž─Ļį÷ķL┬╩į÷ķLĪŻ▓óŪęļSų°╩ął÷┼cūŅ┤¾ģó┼cš▀Ą─š¹║ŽŻ¼4┤¾═µ╝ꯩ░ó└’Īó“vėŹĪó╚A×ķ║═ųąć°ļŖą┼Ż®Ą─╩ął÷Ę▌Ņ~ęčÅ─2018─ĻĄ─45%į÷╝ėĄĮ2020─ĻĄ─53%Ż¼╬┤üĒ╦¹éāĄ─į÷ķL╦┘Č╚┐╔─▄Ģ■Ė³┐ņĪŻ

░ó└’įŲę▓į┌īżŪ¾Ž“ć°═ŌöUÅłŻ¼╦³Ą─ę╗éĆų„ę¬ĻPūó³c╩Ū¢|─ŽüåĪŻ

Įžų┴2021─Ļ9į┬Ą─12éĆį┬Ų┌ķgŻ¼░ó└’░═░═į┌¢|─ŽüåĄ─įŲśIäš═¼▒╚į÷ķL60%ĪŻį┌2021─ĻĄ─═Č┘Yš▀╚šŻ¼░ó└’įŲ╣▄└Ēīė▒Ē╩ŠŻ¼╦¹éāīó└^└mĻPūó¢|─ŽüåĄ─į÷ķLŻ¼═¼ĢrĘeśOīżšęą┬Ą─╚½Ū“╩ął÷ĪŻ

░ó└’įŲę▓įĮüĒįĮČÓĄžīżŪ¾ūį╬ę▓╔┘ÅŻ¼ęį╝░ķ_░lūį╝║Ą─ā╚▓┐░ļī¦¾wąŠŲ¼║═▓┘ū„ŽĄĮyĪŻįō╣½╦ŠūŅĮ³┼¹┬Č┴╦╦¹éāūį╝║Ą─ą┬Ą─ā╚▓┐ąŠŲ¼Ī¬Ī¬ęą╠ņ710Ż¼▀@╩Ūųąć°ūŅŽ╚▀MĄ─5nmąŠŲ¼ų«ę╗ĪŻęą╠ņ710ąŠŲ¼▒╗šJ×ķŠ▀ėą│÷╔½Ą─ėŗ╦Ńąį─▄║═─▄ą¦Ż¼īó▒╗▓┐╩į┌ūį╝║Ą─öĄō■ųąą─ĪŻ┤╦═ŌŻ¼įō╣½╦Šķ_į┤┴╦Ųõą┬Ą─Anolis▓┘ū„ŽĄĮyŻ¼įōŽĄĮyīóė├ė┌Ę■äšŲ„Ż¼▓óīóŽ“Ųõ╔·æBŽĄĮy▀Mę╗▓Į═Č┘Y20ā|į¬ĪŻ

×ķ╬┤üĒį÷ķL═Č┘Y

░ó└’░═░═└^└m×ķ╬┤üĒ═Č┘YŻ¼╝╚═©▀^ī”«öŪ░śI䚥─┤¾┴┐═Č┘YŻ¼ę▓═©▀^▓ó┘ÅĪŻ

╩ūŽ╚Ż¼░ó└’░═░═─┐Ū░š²į┌īóŲõį÷┴┐└¹ØÖ═Č┘Yė┌Ųõæ┬įąįą┬śI䚯¼░³└©ą┬┴Ń╩█╔ńģ^╩ął÷Īó▒ŠĄžŽ¹┘Mš▀Ę■äšĪó╠įīÜĮ╗ęūĪóć°ļHļŖūė╔╠äš║═▓╦°BĪŻį┌╬ę┐┤üĒŻ¼▀@┐╔─▄Ģ■ūīę╗ą®═Č┘Yš▀ĖąĄĮ▓╗░▓Ż¼Ą½ī”╬ęüĒšfŻ¼▀@╣Pų¦│÷ī”ė┌░ó└’░═░═┼cŲ┤ČÓČÓ║═Š®¢|▀@śėĄ─╣½╦ŠĖéĀÄų┴ĻPųžę¬

├µŽ“╬┤üĒĄ─Ų¾śI═Č┘YŻ©üĒį┤Ż║═Č┘Yš▀╚šč▌╩ŠŻ®

Ųõ┤╬Ż¼▒M╣▄░ó└’░═░═╩▄ĄĮ┴╦▒O╣▄ÖCśŗĄ─ĻPūóŻ¼Ą½įō╣½╦Š╚į┐╔─▄└^└m▀Mąą╩š┘ÅŻ¼×ķŲõśIäšį÷ųĄĪŻ▀@ęŌ╬Čų°░ó└’░═░═īóąĶę¬▀Mąąėą╝o┬╔Ą─═Č┘YŻ¼ę¬├┤╩š┘Å×ķŲõ¼FėąśIäšäōįņārųĄĄ─╣½╦ŠŻ¼ę¬├┤╩š┘ÅÄ═ų·Ųõ▓ČūĮūį╔Ē─▄┴”ĘČć·ų«═ŌĄ─╬┤üĒÖCė÷Ą─╣½╦ŠĪŻ

┐╝æ]ĄĮĮžų┴2021─Ļ9į┬░ó└’░═░═Ą─¼FĮ║═¼FĮĄ╚ār╬’×ķ680ā|├└į¬Ż¼2021žö─Ļ«a╔·Ą─ĘŪGAAPūįė╔¼FĮ┴„×ķ260ā|├└į¬Ż¼įō╣½╦ŠėąūŃē“Ą─¼FĮüĒ╩š┘Åģf═¼śIäš╗“ą┬śIäšĪŻ╚ńŽ┬łD╦∙╩ŠŻ¼ļSų°░ó└’░═░═į┌═Č┘Yųąš╣¼F│÷╝o┬╔ąįŻ¼╦³¼Fį┌Ė³ŪÕ│■ūį╝║į┌▀^╚źę╗─Ļųą╩Ū╚ń║╬▓┐╩Ą─ĪŻ

░ó└’░═░═Ą─╩š┘ÅŻ©üĒį┤Ż║═Č┘Yš▀╚šč▌╩ŠŻ®

’LļU

ĖéĀÄ

░ó└’░═░═├µ┼RĄ─ų„ꬒLļUų«ę╗╩ŪĖéĀÄĪŻ

į┌ųąć°╔╠śIŅIė“Ż¼╦¹éāĻPūóĄ─╩Ūų„ę¬ĖéĀÄī”╩ųŠ®¢|║═Ų┤ČÓČÓĪŻį┌ć°ļH╔╠äšŅIė“Ż¼╦¹éā├µ┼Rų°ć°ļHĖéĀÄī”╩ųų„ę¬×ķüå±R▀dŻ©AMZNŻ®║═ShopeeŻ©SEŻ®ĪŻ╝ż┴ęĄ─ĖéĀÄ┐╔─▄Ģ■╩╣GMVĄ─į÷ķL╦┘Č╚Ą═ė┌ŅAŲ┌ĪŻ

═Č┘Ył╠ąą

╚ńŪ░╦∙╩÷Ż¼░ó└’░═░═╣▄└Ēīėųžą┬ĻPūóī”ŲõśIäšĻPµIæ┬įŅIė“Ą─═Č┘YĪŻ╚╗Č°Ż¼ļSų°░ó└’░═░═īżŪ¾į┌▀@ą®ŅIė“½@Ą├Ę▌Ņ~Ż¼▀@īóÜwĮY×ķł╠ąąĪŻ╚ń╣¹ł╠ąą┴”▓╗ÅŖŻ¼┤¾ęÄ─Ż═Č┘YĄ─└ĒŽļĮY╣¹┐╔─▄▓╗Ģ■īŹ¼FĪŻ

įŲ’LļU

Ķbė┌üĒūį╚A×ķĪó“vėŹ║═ųąć°ļŖą┼Ą─ĖéĀÄŻ¼░ó└’░═░═Ą─įŲ╩š╚ļį÷ķLėą┐╔─▄Ę┼ŠÅĪŻ╚ń╣¹░ó└’░═░═¤oĘ©▒Ż│ųį┌įŲėŗ╦ŃŅIė“Ą─╩ął÷ŅIī¦Ąž╬╗Ż¼▀@┐╔─▄Ģ■ė░Ēæ╦³─┐Ū░ŽĒėąĄ─ęÄ─ŻĮøØ·ą¦æ¬ĪŻ

ĮYšZ

░ó└’░═░═Ą─ć°ā╚░ÕēKīó└^└mį÷ķLŻ¼ę“×ķįō╣½╦Š└¹ė├Ųõ²ŗ┤¾Ą─Š▀ėąÅŖ┤¾Ž¹┘M─▄┴”Ą─Ž¹┘Mš▀╗∙ĄAĪŻŪęļSų°╣▄└Ēīėā׎╚┐╝æ]ą┬╩ął÷Ą─į÷ķLŻ¼ęį╝░įō╣½╦Š└¹ė├Ųõį┌ļŖūė╔╠äšŲĘ┼Ų║═╬’┴„ĘĮ├µĄ─ā×ä▌┼c▒ŠĄž║═ć°ļHģó┼cš▀ĖéĀÄŻ¼░ó└’░═░═Ą─ć°ļH╔╠äšīóķ_╩╝½@Ą├Ė³ČÓ╩ął÷Ę▌Ņ~ĪŻ

░ó└’░═░═Ą─įŲśIäš╚įėą║▄ķLĄ─┬Ęę¬ū▀Ż¼ū„×ķ╩ął÷ŅIī¦š▀Ż¼ļSų°ęÄ─ŻĮøØ·Ą─į÷ķLŻ¼╩ął÷š¹║ŽīóęŌ╬Čų°╦─┤¾Š▐Ņ^Ą─Ę▌Ņ~į÷╝ėĪŻ

ūŅ║¾Ż¼░ó└’░═░═š²į┌ī”╬┤üĒ▀Mąą═Č┘YŻ¼īóį÷╝ėĄ─└¹ØÖė├ė┌ĻPµIĄ─æ┬įį÷ķLŅIė“Ż¼▓ó╩╣ė├ūįė╔¼FĮüĒ╩š┘Å╬┤üĒĄ─śI䚯¼╗“Ė─╔Ų¼FėąśIäšĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį