├└łF║└┘Ć┴Ń╩█Ż║┤·ārĪóĄūÜŌ║═Ž┬ę╗▓Į

├└łFū÷┴Ń╩█Ą─øQą─ėąČÓ┤¾Ż┐┐┤┐┤2021─Ļžöł¾Š═ų¬Ą└┴╦ĪŻ

3į┬25╚šŻ¼├└łF░l▓╝2021─ĻQ4╝░╚½─Ļžöł¾ĪŻ2021─ĻŻ¼├└łFĀI╩š1791.28ā|į¬Ż¼═¼▒╚į÷ķL56.0%Ż╗╚½─Ļ╠Øōp235.36ā|į¬Ż¼š{š¹║¾ā¶╠Øōp155.72ā|į¬ĪŻ

Č°2020─ĻŻ¼├└łFīŹ¼Fā¶└¹ØÖ47.08ā|į¬Ż¼Įøš{š¹║¾ā¶└¹ØÖ31.20ā|į¬ĪŻ

ą┬śI䚯©╔ńģ^ļŖ╔╠ĪóB2B▓═’ŗ╣®æ¬µ£Ę■äšĪó│÷ąąŻ®╩Ūī¦ų┬├└łF╠ØōpĄ─Ī░ū’┐²Ą£╩ūĪ▒ĪŻ╔ńģ^ļŖ╔╠Ż©├└łFā×▀xĪó├└łF┘I▓╦Īó├└łFķW┘ÅŻ®╩ŪŲõųąĄ─ĻPµIĪŻ

2021─ĻŻ¼├└łFą┬śI䚥─ĀI╩šš╝▒╚▓╗ĄĮ╚²│╔Ż¼ę╗─Ļģs«a╔·┴╦383.93ā|į¬Ą─ĮøĀI╠ØōpĪŻ

├└łFĄ─│╔╩ņśIäšę└╚╗╩ŪĀI╩š║═└¹ØÖō·«öĪŻ2021─ĻŻ¼▓═’ŗ═Ō┘uŻ¼ĄĮĄĻĪóŠŲĄĻ╝░┬├╣▓žĢ½I┴╦│¼Ų▀│╔Ą─ĀI╩š║═202.68ā|į¬Ą─ĮøĀI└¹ØÖĪŻ

ū„×ķųąć°ūŅ┤¾Ą─ŠĆ╔Ž╔·╗ŅĘ■äšŲĮ┼_Ż¼├└łFį┌2021─Ļ┤¾┴”═Ų▀MĪ░┐Ų╝╝+┴Ń╩█Ī▒æ┬įĪŻ

į┌╔ńģ^ļŖ╔╠┴Ń╩█ŅIė“ķ_Į«═ž═┴Ą─═¼ĢrŻ¼├└łFę▓ųžą┬▀M╚ļųž═Č╚ļŲ┌ĪŻ┤·ārŠ═╩ŪŻ¼žöł¾│÷¼FŠ├▀`Ą─Š▐Ņ~╠ØōpĪŻ

▓╗▀^Ż¼Å─Q4ķ_╩╝Ż¼├└łFķ_╩╝ū÷│÷š{š¹Ż║¤ošōą┬śIäš▀Ć╩Ū│╔╩ņśI䚯¼└¹ØÖČ╝▒╗Ę┼į┌┴╦Ė³ųžę¬Ą─╬╗ų├Ż¼│╔╩ņśI䚥─ė»└¹▒Ē¼F║├ė┌ŅAŲ┌Ż¼ą┬śI䚥─╠Øōpį┌├„’@╩ššŁĪŻ

Š▀¾wüĒšfŻ¼▓═’ŗ═Ō┘uQ4īŹ¼FĮøĀI└¹ØÖ17.36ā|į¬Ż¼╩ął÷ŅAŲ┌15ā|į¬Ż╗ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬ĮøĀI└¹ØÖ38.97ā|į¬Ż¼╩ął÷ŅAŲ┌36ā|į¬ĪŻą┬śIäšĮøĀI╠Øōp102.05ā|į¬Ż¼╩ął÷ŅAŲ┌╠Øōp114ā|į¬ĪŻ

═¼ĢrŻ¼Q4ą┬śI䚥─öUÅł╦┘Č╚║═ČÓĒŚ▀\ĀIķ_ų¦Łh▒╚Q3Š∙│÷¼F▓╗═¼│╠Č╚Ą─Ž┬ĮĄĪŻę“┤╦Ż¼├└łFį┌2021─ĻQ4Ą─ĮøĀI╠Øōp┬╩Å─╔Ž╝ŠČ╚Ą─20.7%ĮĄų┴10.1%ĪŻ

┐╔ęį┐┤│÷Ż¼Įø▀^Ū░Ų┌Ą─┤ųĘ┼öUÅł║¾Ż¼į┌Q4Ż¼ĮĄ▒Šį÷ą¦│╔┴╦├└łFĖ³═╗│÷Ą─įVŪ¾ĪŻį┌─┐Ū░Ą─ĮøØ·ŁhŠ│Ž┬Ż¼┼▄Ą├┐ņ▓╗╚ń┼▄Ą├▀hŻ¼┘ŹÕX▓┼╩Ūė▓Ą└└ĒŻ¼├└łFę▓▓╗└²═ŌĪŻ

╔ńģ^ļŖ╔╠Ż║Å─┼▄±R╚”ĄžĄĮŠ½┤“╝Ü╦Ń

═§┼dį°īó├└łF▒╚ū„į┌ŠĆ╔·╗ŅĘ■äšŅIė“Ą─üå±R▀dŻ║─Ń┐╔ęįÅ─üå±R▀d╗“░ó└’░═░═Ą─╠įīÜ┘IĄĮ║▄ČÓ¢|╬„Ż¼Ą½╦³éāų╗▀mė├ė┌īŹ¾w╔╠ŲĘŻ¼├└łF╩Ūę╗éĆ╠ß╣®Ę■䚥─ļŖūė╔╠äšŲĮ┼_ĪŻ

├└łFŪą╚ļ╔╠ŲĘ┴Ń╩█Ż¼╩ŪūŅĮ³Äū─ĻĄ─╩┬ĪŻ

2018─Ļ7į┬Ż¼╗∙ė┌ė├æ¶Ą─╔·§r╩│ŲĘĪó╔╠│¼╚šė├ĪóĘ■čbĄ╚═Ō┘u┼õ╦═ąĶŪ¾Ż¼├└łFš²╩Į░l▓╝Ī░├└łFķW┘ÅĪ▒ŲĘ┼ŲĪŻ

2019─ĻŻ¼├└łF═Ų│÷Ī░├└łF┘I▓╦Ī▒Ż¼▀@╩Ūę╗┐ŅūįĀI┘I▓╦╝░╠ß╣®┼õ╦═Ę■䚥─╔·╗ŅĘ■äšŅÉAPPĪŻų┴2021─ĻĄūŻ¼├└łFęčĮø═Ļ│╔┴╦ī”ę╗ŠĆ│Ū╩ąĪ¬Ī¬▒▒Š®Īó╔Ž║ŻĪó╬õØhĪó╔Ņ█┌Ą─Ė▓╔wĪŻ

2020─Ļ7į┬Ż¼├└łFą¹▓╝īó│╔┴óĪ░ā×▀x╩┬śI▓┐Ī▒Ż¼═Ų│÷├└łFā×▀xŻ¼▀M╚ļ╔ńģ^ļŖ╔╠┘ÉĄ└Ż¼▀Mę╗▓Į╠Į╦„╔ńģ^╔·§r┴Ń╩█śIæBĪŻų«║¾Ż¼├└łFā×▀xę╗┬ĘöUÅłĪŻĮžų┴2021─ĻQ1Ż¼├└łFā×▀xęčĮøöUš╣ų┴2600ČÓéĆ│Ū╩ąŻ¼╗∙▒Š╔Ž═Ļ│╔Ė▓╔w╚½ć°Ą──┐ś╦ĪŻ

═§┼dī”╔ńģ^┴Ń╩█śIäš╝─ėĶ║±═¹ĪŻį┌2021─Ļ9į┬Ą─æ┬įĢ■╔ŽŻ¼═§┼dīó├└łFī”æ┬įÅ─Ī░Food+PlatformĪ▒╔²╝ē×ķĪ░┴Ń╩█+┐Ų╝╝Ī▒Ż¼▓ó┼õęįą┬Ą─ĮM┐Ś╝▄śŗŻ¼│╔┴ó┴Ń╩█╠žäeąĪĮMŻ¼═§┼dėHūįĦĻĀĪŻ

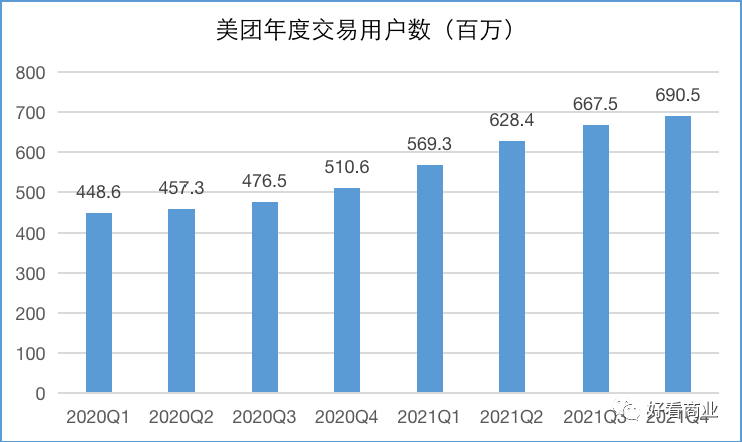

2021─ĻQ1─®Ż¼├└łF─ĻČ╚Į╗ęūė├æ¶ĮėĮ³5.7ā|Ż¼å╬╝Šā¶į÷5870╚fŻ╗╝ė╔Ž2020─ĻQ4ā¶į÷Ą─3410╚fŻ¼ā╔éĆ╝ŠČ╚ą┬į÷┴╦Į³1ā|ė├æ¶ĪŻ

2021─Ļ5į┬Ż¼═§┼dį┌├└łFśI┐āĢ■╔Ž▒Ē╩ŠŻ¼├└łFā×▀xī”╝»łFŠ▀ėąæ┬įęŌ┴xŻ¼╝»łFą┬į÷ė├æ¶ėąę╗░ļüĒūį┤╦śIäšĪŻ╦¹ŅAėŗŻ¼╬┤üĒöĄ─ĻėąÖCĢ■ĦüĒ3-4ā|Ą─ą┬ė├æ¶ĪŻę“┤╦Ż¼╦¹ī”įōśI䚥─Øō┴”ėąą┼ą─Ż¼ķL▀hĢ■łįČ©Ąž═Č╚ļĪŻ

▀M╚ļ2021─ĻŽ┬░ļ─ĻŻ¼├└łFā×▀xæ┬įš{š¹█EŽ¾Ļæ└m’@¼FĪŻ▒╚╚ńŻ¼2021─Ļ11į┬Ż¼ō■ĪČ═Ē³cLatePostĪĘł¾Ą└Ż¼├└łFā×▀x╚²╝ŠČ╚ęįüĒå╬┴┐║═ą┬ė├涤o├„’@į÷ķLŻ¼ŲĮ┼_▐DŽ“╠ßārŻ¼ūĘŪ¾├½└¹Ż╗┴Ē═ŌŻ¼├└łFā×▀xšąŲĖ╦┘Č╚Ę┼ŠÅĪŻ

Å─├└łFžöł¾┐┤Ż¼2021─ĻQ3Ż¼├└łF─ĻČ╚Į╗ęūė├æ¶▀_ĄĮ6.7ā|Ż¼å╬╝Šą┬į÷3910╚fŻ╗ĄĮQ4Ż¼å╬╝Šą┬į÷ė├æ¶ų╗ėą2300╚fĪŻ

├└łFą┬śI䚥─ĀI╩šį÷╦┘ę▓į┌Ž┬░ļ─Ļ├„’@Ę┼ŠÅĪŻ2021─ĻŪ░ā╔éĆ╝ŠČ╚Ż¼├└łFĪ░ą┬śIäš╝░Ųõ╦¹Ī▒ĀI╩šį÷╦┘Š∙▀h│¼100%ĪŻQ3║═Q4Ą─═¼▒╚į÷╦┘ätę╗▓Į▓ĮĘ┼ŠÅŻ¼Ęųäeų╗ėą66.7%║═58.7%ĪŻ

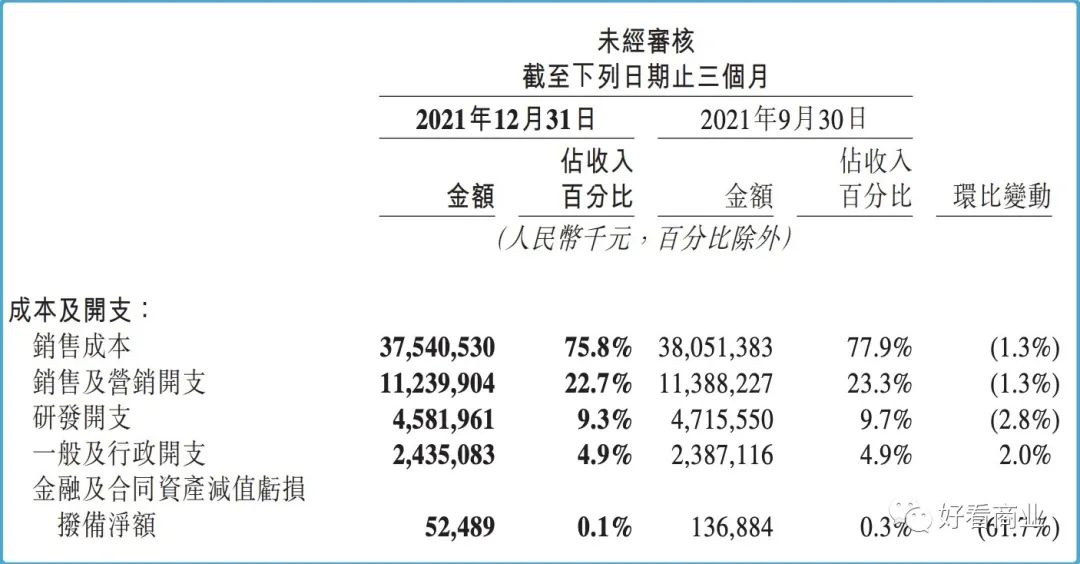

«ö╚╗Ż¼╚ź─ĻŽ┬░ļ─ĻŻ¼├└łFĄ─õN╩█│╔▒Šę▓į┌Ž┬ĮĄĪŻ2021─ĻQ4Ż¼├└łFĄ─õN╩█│╔▒Š×ķ375ā|į¬Ż¼Łh▒╚Q3£p╔┘5.1ā|Ż¼ĮĄĘ∙1.3%Ż╗š╝╩š╚ļĄ─░┘Ęų▒╚ę▓ĮĄĄ═┴╦2.1%ĪŻ

▀@▒│║¾Ż¼Ųõųąę╗éĆįŁę“Š═╩Ūą┬śIäš├½└¹┬╩╠ß╔²ĪŻČ°ę¬╠ß╔²├½└¹┬╩¤oĘŪŠ═╩Ūį÷╝ėĖ▀å╬ārĖ▀├½└¹Ą─╔╠ŲĘŻ¼╗“š▀£p╔┘ča┘NĪŻ

╚ź─Ļ─ĻųąŻ¼ČÓ╝ę╔ńģ^ļŖ╔╠ŲĮ┼_Č╝╩šĄĮ┴╦▒O╣▄═©ų¬Ż¼▒╗ę¬Ū¾╩šŠoča┘NĪŻŲõųąŻ¼├└łF▒╗ę¬Ū¾Ž┬╝▄╩█ār0.01į¬Ą─ Ī░├ļÜó╔╠ŲĘĪ▒ĪŻ

─Ļ┘Ź200ā|Ą─│╔╩ņśIäš

├└łFų«╦∙ęįĖęū÷ę╗─ĻĮøĀI╠ØōpĮ³400ā|Ą─ą┬śI䚯¼ĄūÜŌüĒūį│╔╩ņśI䚥─┘ŹÕX─▄┴”ĪŻ

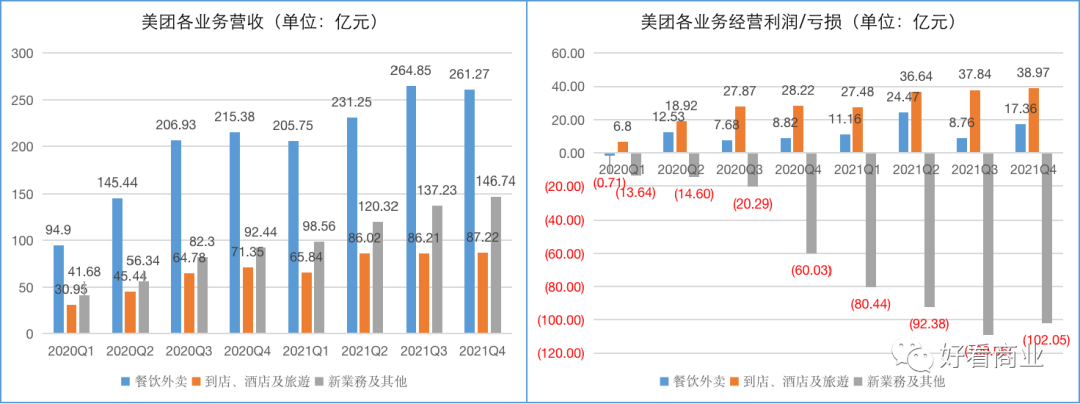

2021─ĻŻ¼├└łF═Ō┘uĀI╩š963.12ā|į¬Ż╗ĄĮĄĻĪóŠŲĄĻ║═┬├ė╬śIäšĀI╩š325.29ā|į¬Ż¼ā╔ĒŚš╝┐éĀI╩šĄ─71.9%ĪŻ

═¼Ų┌Ż¼▀@ā╔ĒŚ╣▓«a╔·ĮøĀI└¹ØÖ202.68ā|į¬Ż¼ŲõųąŻ¼├└łF═Ō┘uĮøĀI└¹ØÖ61.75ā|į¬Ż¼ĄĮĄĻĪóŠŲĄĻ║═┬├ė╬śIäšīŹ¼FĮøĀI└¹ØÖ140.93ā|į¬ĪŻ

├└łF╚²┤¾śIäšČ╝Š▀ėą§r├„Ą─éĆąįŻ║ą┬śIäš═Č╚ļūŅČÓĪóį÷ķLūŅ┐ņŻ╗├└łF═Ō┘uĀI╩šęÄ─ŻūŅ┤¾Ą½╩Ū┐Ó╗Ņ└█╗ŅŻ╗ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬śIäšĀI╩šęÄ─ŻūŅąĪŻ¼Ą½ūŅ─▄┘ŹÕXĪŻ

2021─Ļ╦─éĆ╝ŠČ╚Ż¼├└łF═Ō┘uĀI╩š═¼▒╚į÷╦┘Ž┬╗¼Ż¼Q4Ą─═¼▒╚į÷╦┘ų╗ėą21.3%Ż¼×ķ╦─éĆ╝ŠČ╚ųąūŅĄ═ĪŻ

Ą½Q4═Ō┘uśI䚥─ĮøĀI└¹ØÖ▀_ĄĮ17.36ā|į¬Ż¼¤ošō═¼▒╚2020─ĻQ4Ż¼▀Ć╩ŪŁh▒╚Q3Č╝ĮėĮ³ĘŁ▒ČĪŻ

▀@ę▓ęŌ╬Čų°Ż¼├└łF├┐╣P═Ō┘uėåå╬Ą─ė»└¹┤¾Ę∙Ė─ė^Ż¼Q4▀_ĄĮ├┐å╬ė»└¹0.44į¬Ż¼▀hĖ▀ė┌Q3Ą─0.22į¬/å╬ĪŻ

ō■├└łFį┌žöł¾ųą┼¹┬ČŻ¼▓═’ŗ═Ō┘uśIäšĮøĀI└¹ØÖ┬╩Ą─╠ß╔²ų„ę¬╩Ūė╔ė┌į┌ŠĆĀIõNĘ■äš╩š╚ļš╝▒╚╠ß╔²Ż¼ęį╝░“T╩ų╝Š╣Øąįča┘N£p╔┘ĪŻ

2021─Ļ5į┬Ż¼├└łF═Ų│÷ą┬┘M┬╩š■▓▀Ż¼īóŽ“╔╠╝ę╩š╚ĪĄ─┘Mė├Ęų×ķ╝╝ągĘ■äš┘MŻ©╝┤é“ĮŻ®╝░▓═’ŗ═Ō┘u┼õ╦═Ę■äš┘MĪŻį┌ūŅą┬žöł¾ųąŻ¼├└łF╩ū┤╬å╬¬Ü┼¹┬Č┴╦▓═’ŗ═Ō┘u┼õ╦═Ę■äš╩š╚ļĪŻ

├└łF▓═’ŗ═Ō┘uśIäšųąŻ¼┼õ╦═Ę■äš┘Mš╝įōśIäšĀI╩šĄ─┤¾Ņ^ĪŻ

Q4Ż¼┼õ╦═Ę■äš┘M×ķ142.55ā|į¬Ż¼š╝«öŲ┌▓═’ŗ═Ō┘u╩š╚ļĄ─54.56%Ż╗Ųõ┤╬╩Ūé“Į╩š╚ļŻ¼š╝▒╚29.74%Ż╗į┌ŠĆĀIõNĘ■äšĀI╩šš╝▒╚12.34%ĪŻ

2021╚½─ĻŻ¼┼õ╦═Ę■äš┘M╩š╚ļš╝▓═’ŗ═Ō┘u╩š╚ļĄ─56.28%ĪŻ

ųĄĄ├ę╗╠ߥ─╩Ū├└łFŽ“▓═’ŗ╔╠╝ę╩š╚ĪĄ─é“Į┬╩ĪŻō■žöł¾┼¹┬ČĄ─öĄō■ėŗ╦ŃŻ¼Q4├└łF▓═’ŗ═Ō┘uĄ─é“Į┬╩×ķ4.12%Ż¼Ė▀ė┌Q3Ą─4.1%║═Q3Ą─3.96%ĪŻ2021╚½─ĻĄ─é“Į┬╩×ķ4.07%Ż¼Ė▀ė┌2020─ĻĄ─3.78%ĪŻ

┐╔ęįšfŻ¼├└łFĄ─▓═’ŗ═Ō┘ué“Į┬╩į┌2021─ĻŽ┬░ļ─Ļ│╩╬óØqæBä▌ĪŻĄ½╩ŪŻ¼▀@éĆöĄō■▀hĄ═ė┌┤╦Ū░═ŌĮńĄ─▓┬£yĪŻ

Ė∙ō■║Ż═©ūC╚»Ą─£y╦ŃŻ¼├└łF2020─Ļ═Ō┘ué“Į┬╩×ķ12.0%ĪŻį┌═ŲąąĪ░┘M┬╩═Ė├„╗»Ī▒Ė─Ė’║¾Ż¼2021Q2║═Q3Ą─═Ō┘ué“Į┬╩×ķ11.7%Īó11.8%ĪŻ

2021─Ļ3į┬Ż¼╚½ć°╣ż╔╠┬ōį┌╠ß░Ėųą╠ߥĮŻ¼Ī░═Ō┘uŲĮ┼_│ķé“į┌10%-15%ģ^ķg▓┼╩Ū▓═’ŗŲ¾śI┐╔ęįĮė╩▄Ą─Ī▒ĪŻÅ─├└łF┼¹┬ČĄ─öĄō■┐┤Ż¼2021─Ļ║═2020─ĻĄ─é“Į┬╩Č╝ø]ėą│¼│÷▀@éĆĘČć·ĪŻ

├└łFĄ─ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬śIäš╩ŪūŅ┤¾Ą─└¹ØÖ─╠┼ŻŻ¼ĀI╩šš╝▒╚ūŅąĪŻ¼ģsžĢ½I┴╦ūŅČÓĄ─ĀIśI└¹ØÖĪŻ

2021─ĻŻ¼▀@ēKśIäšĀI╩šīŹ¼F325.3ā|į¬Ż¼═¼▒╚į÷Ę∙53.1%Ż¼į┌┐éĀI╩šųąš╝▒╚18.16%Ż╗ĮøĀI└¹ØÖ140.93ā|į¬Ż¼×ķ╚²ĒŚśIäšųąūŅĖ▀Ą─ę╗éĆĪŻ

┐éĄ─üĒ┐┤Ż¼2021─ĻŻ¼├└łFĄ─ā╔┤¾│╔╩ņśIäšĖ³╝ėÅŖš{į÷ķL┘|┴┐Ż║ĀI╩šį÷╦┘Ę┼ŠÅĄ─═¼ĢrŻ¼ĮøĀI└¹ØÖ┬╩═¼▒╚Č╝į┌╠ß╔²ĪŻ

▓═’ŗ═Ō┘uĄ─ĮøĀI└¹ØÖ┬╩Å─2020─ĻĄ─4.3%į÷ų┴6.4%Ż╗ĄĮĄĻĪóŠŲĄĻ╝░┬├ė╬śI䚥─ĮøĀI└¹ØÖ┬╩ätė╔╔Ž─Ļ═¼Ų┌Ą─38.5%╠ß╔²ų┴43.3%ĪŻ

├└łF┴Ń╩█Ž┬▓Įį§├┤ū▀Ż┐

2021─ĻQ4Ż¼├└łFį┌╔ńģ^ļŖ╔╠śIäš╔Ž├„’@▒Ē¼F│÷Å─ę¬╦┘Č╚║═ęÄ─ŻŽ“ĮĄ▒Šį÷ą¦▐DūāĪŻ2022─ĻŻ¼ĮĄ▒Šį÷ą¦┐╔─▄╩Ū▀@éĆśI䚥─ų„╗∙š{ĪŻ

Į±─Ļ2į┬Ż¼├└łFā×▀xŲž│÷▓├åTŽ¹ŽóŻ¼░³└©┤·└Ēé╚║═ų▒ĀI▓┐ķTČ╝ėą▀Mąą╚╦åTā×╗»ĪŻėąā╚▓┐åT╣żĖµįV║├┐┤╔╠śIŻ¼▀@┤╬ā×╗»Ą─ų„ę¬─┐Ą─Š═╩Ū×ķ┴╦ĮĄ▒Šį÷ą¦Ż¼╠ß╔²ė»└¹─▄┴”ĪŻ

Ę┼č█š¹éĆ╔ńģ^łF┘ÅąąśIŻ¼╚╦åTā×╗»ĪóĮĄ▒Šį÷ą¦Äū║§│╔┴╦╚½ąąśIĄ─ś╦£╩äėū„ĪŻ

3į┬Ę▌Ż¼Š®¢|ŲņŽ┬Ą─Š®Ž▓▒╗Ųž▓├åT10%-15%Ż¼Š®Ž▓Ų┤Ų┤╩Ūųž×─ģ^ĪŻ

36ļ┤Ą─ł¾Ą└ĘQŻ¼╚ź─ĻĄūų┴Į±Ż¼░ó└’ČÓéĆśIäš▓├åTĪŻ╔·╗ŅĘ■äš░ÕēK╩Ūųž×─ģ^Ż¼ŲõųąŻ¼╔ńģ^łF┘ÅśIäš╠į▓╦▓╦▓├åT▒╚└²į┌20%ū¾ėęŻ¼║ą±RĄ─▓├åT▒╚└²īó▀_20%ĪŻ

║ą±RCEO║ŅęŃį┌Į±─Ļ1į┬Ą─ā╚▓┐ą┼ųąĘQŻ¼ę¬Ģ║ĢrĪ░└šŠočØč³Ä¦Ī▒Ż¼2022─ĻĀÄ╚ĪīŹ¼FÅ─¼Fį┌Ą─å╬ĄĻė»└¹ĄĮ╚½├µė»└¹ĪŻ

Įø▀^Ū░Ų┌Ą─┼▄±R╚”ĄžŻ¼╔ńģ^łF┘ÅĪó╔§ų┴š¹éĆ╔ńģ^ļŖ╔╠Ą─ęÄ─ŻĀÄŖZæ╗∙▒Šą¹ĖµĮY╩°ĪŻ╝ė╔Ž«öŪ░Ą─ĮøØ·ŁhŠ│Ż¼Ė„╝ę╣½╦Š▒ž╚╗ę¬╠ß╔²ą¦┬╩Ż¼ūĘŪ¾Ė³Ė▀Ą─░lš╣┘|┴┐ĪŻ

īŹļH╔ŽŻ¼ęįĄ═ŠĆ╩ął÷×ķų„Ļ楞Ą─╔ńģ^łF┘ÅŻ¼├µī”Ą─╩Ūę╗┼·ārĖ±├¶ĖąĪó┘Å┘I┴”▓╗ē“ÅŖĪóĮ╗ęū▓╗ē“╗Ņ▄SĄ─ė├æ¶╚║ĪŻ╦³øQČ©┴╦▀@éĆ╔·ęŌ▒Š╔ĒŠ═╩ŪéĆ┐Ó╔·ęŌĪŻ

ęį├└łF×ķ└²Ż¼Įžų┴2021─Ļ╦─╝ŠČ╚─®Ż¼Ųõ─ĻČ╚Į╗ęūė├æ¶öĄ▀_ĄĮ6.9ā|Ż¼═¼▒╚į÷ķL35%Ż╗Ą½═¼Ų┌Ż¼├┐╬╗Į╗ęūė├æ¶ŲĮŠ∙├┐─ĻĮ╗ęū╣PöĄ×ķ35.8Ż¼═¼▒╚į÷╦┘ų╗ėą27%ĪŻę▓Š═╩ŪšfŻ¼├└łFĖ▀═Č╚ļ╬³ę²üĒĄ─ą┬ė├æ¶Ż¼╚įąĶę¬▀Mę╗▓Į▐D╗»ĄĮĖ³ČÓśIäšųąŻ¼╠ß╔²ŲõĮ╗ęūŅl┤╬ĪŻ

┤╦═ŌŻ¼ī”ė┌├└łFüĒšfŻ¼Å─Ę■äšļŖ╔╠čė╔ņĄĮ╔╠ŲĘļŖ╔╠Ż¼Ą╚ė┌┴ĒŲ┴╦ę╗öé╔·ęŌŻ¼ę▓╩Ūę╗ķTĖ³ųžĄ─╔·ęŌĪŻ╦³ąĶę¬ĮM┐ŚĮYśŗĪó╣®æ¬µ£Īóé}ā”Īó╬’┴„Ą╚ČÓĘN┼õ╠ū─▄┴”Ą─Ė·▀MĪŻ▀@ą®ę▓╩Ū▓╗═¼ė┌ų«Ū░Ą──▄┴”ę¬Ū¾Ż¼├└łFąĶę¬▒M┐ņča²RČ╠░ÕĪŻ

Č°┐Ų╝╝▒╗Ė„╝ę╗ź┬ōŠWŲĮ┼_ęĢ×ķŪ╦äė┴Ń╩█Ą─ĻPµIę¬╦žĪŻ2019─ĻŻ¼Š®¢|åóäė┴╦Å─┐Ų╝╝┴Ń╩█Ž“┴Ń╩█┐Ų╝╝Ą─▐Dą═ĪŻ░ó└’ätį┌Ė³įńŪ░ķ_╩╝ė├┐Ų╝╝║═öĄūų╗»ųž╦▄┴Ń╩█śIĪŻ

2021─Ļ9į┬Ż¼═§┼d╠ß│÷┴╦Ī░┐Ų╝╝+┴Ń╩█Ī▒Ą─ą┬æ┬įĪŻ├└łFĄ─┐Ų╝╝īóÅ───éĆĮŪČ╚Ūą╚ļŻ┐═§┼dį°į┌ę╗┤╬ļŖįÆĢ■ųą╠ߥĮŻ║▀^╚źÄū─Ļ└’Ż¼╬ęéā╠Į╦„║═蹊┐╝ŌČ╦╝╝ągĢrŻ¼ūįų„Į╗ĖČ╩Ūę╗éĆĻPµIĄ─ųž³cŅIė“Ż¼ī”╬ęéāüĒšfŠ▀ėąųžę¬Ą─ĘĮŽ“ąįĪŻ

Į³Äū─ĻŻ¼├└łFĄ─┤_į┌╝ė┤¾ī”¤o╚╦▄ćĪó¤o╚╦ÖC┼õ╦═Ą╚Ū░čž╝╝ągĄ─═Č╚ļ║═╠Į╦„ĪŻ

Å─čą░l═Č╚ļüĒ┐┤Ż¼├└łF▀@ā╔─ĻĄ─čą░l┘Mė├į┌┐ņ╦┘į÷ķLĪŻ2021─ĻQ4▀_ĄĮ45.82ā|į¬Ż¼═¼▒╚į÷ķL45%Ż╗╚½─Ļčą░l═Č╚ļ166.75ā|į¬Ż¼═¼▒╚į÷ķL53%Ż¼2021─Ļčą░l┘Mė├┬╩9.3%ĪŻ

▒M╣▄┴Ń╩█śI䚥─├┐ę╗▓ĮČ╝▓╗╚▌ęūŻ¼Ą½┴Ń╩█ėų╩Ū├└łF▓╗Ą├▓╗ū÷Ą─śIäšĪŻ

Į³Äū─ĻŻ¼īŹ╬’ļŖ╔╠║═Ę■äšļŖ╔╠Ą─ĮńŽ▐įĮüĒįĮ─Ż║²Ż¼░ó└’Ī󊮢|Č╝į┌Ž“Ę■äšļŖ╔╠čė╔ņĪŻŠ═▀B┐ņ╩ųĪóČČę¶▀@śėĄ─Č╠ęĢŅlŲĮ┼_ę▓═¼ĢrČó╔Ž┴╦īŹ╬’+Ę■äšļŖ╔╠Ż¼ęÄ─ŻčĖ╦┘ēč┤¾ĪŻ

├µī”ą┬Ą─Ė±ŠųŻ¼ę╗ų▒ą┼ĘŅĪ░¤o▀ģĮńĪ▒öUÅłĄ─├└łFĘ┤Ž“Ūą╚ļīŹ╬’┴Ń╩█▓ó▓╗┴Ņ╚╦ęŌ═ŌĪŻ

├└łFį┌2021─ĻĄ─žöł¾ųąĘQŻ¼╬ęéāłįą┼Ż¼┴Ń╩█ąąśIĄ─ĮKŠų╩ŪĪ░╚f╬’ĄĮ╝ęĪ▒Ż¼╬ęéāīó└^└m└¹ė├╬ęéāĄ─ā×ä▌╝░─▄┴”ęį═ŲäėąąśI▐Dą═ĪŻ

ķ_╣Łø]ėą╗žŅ^╝²ĪŻ═§┼dī”ā╚Ž▓ÜgšfĄ─ę╗ŠõįÆ╩ŪĪ¬Ī¬Ī░╝╚═∙▓╗æ┘Ż¼┐vŪķŽ“Ū░Ī▒ĪŻ▀@ę╗┤╬Ż¼╦¹─▄░č├└łFĄ─┴Ń╩█śIäšÄ¦ĄĮ──└’Ż┐

░l▒Ēįušō

ĄŪõø | ūóāį