╦ÄŲĘą┬┴Ń╩█╚²ąĪŠ▐Ņ^Ą─┐Ó┼cæn

╦ÄŲĘ╩ŪĪ░ė|ŠWĪ▒ūŅ═ĒĄ─ąąśIų«ę╗Ż¼Ą½ļSų°ßt»¤┤¾ĮĪ┐ĄĄ─╗¤ßŻ¼╩█╦ÄŲ¾śIĮ³Ų┌ę▓│╔┴╦┘Y▒ŠīÖā║ĪŻ

Į±─Ļ1-3į┬ėąöĄ╝ęŽÓĻPŲ¾śI▀fĮ╗Ė█╣╔IPO╔ĻšłŻ¼Ųõųąėą╚²╝ęų„┤“ßt╦Äą┬┴Ń╩█Ė┼─ŅŻ║ČŻ«öĮĪ┐ĄĪó│╔Č╝╚¬į┤╠├┤¾╦ÄĘ┐║═łAą─┐Ų╝╝ĪŻ

▀@žĒļyąųļyĄ▄Ż¼╚²─Ļ└█ėŗ╠ØōpČ╝į┌4ā|ęį╔ŽŻ¼│õĘųšf├„┴╦╗ź┬ōŠW┘u╦Ä╔·ęŌ▓╗║├ū÷ĪŻ

01

┘u╦ÄöĄūų╗»Ż¼įĮą┴┐ÓĄ─įĮ▓╗┘ŹÕX

╚²╝ęśIäšČ╝ęį╦ÄŲĘ┴Ń╩█×ķų„Ż¼╩š╚ļĮėĮ³Ż¼Ą½ė╔ė┌─Ż╩Į▓╗═¼Ż¼õN╩█Ą─╦ÄŲĘĮYśŗ▓╗═¼Ż¼└Łķ_┴╦├½└¹┬╩▓ŅŠÓĪŻ

╦ÄĄĻ«aŲĘ░┤├½└¹Ė▀ų┴Ą═┼┼ą“×ķŻ║▒ŻĮĪŲĘĪóėŗ╔·Ą╚ßt»¤Ų„ąĄĪóOTC║═╠ÄĘĮ╦ÄĪŻ

ČŻ«ö├½└¹┬╩ūŅĖ▀Ż¼▀_33.8%Ż¼ę“Ųõų„ĀIO2O┐ņ╦ÄŻ¼ų„ę¬╩ŪĖą├░░l¤²Ą╚╝▒╦ÄŻ¼╗╝š▀Ą─ārĖ±├¶ĖąČ╚▓╗Ė▀ĪŻ

ō■šą╣╔Ģ°’@╩ŠŻ¼Ųõų„ę¬╩š╚ļüĒūįĘŪ╠ÄĘĮ╦Ä║═ĮĪ┐Ą«aŲĘŻ©░³└©┐┌šųĄ╚Ż®Ż¼├½└¹▌^Ė▀ĪŻ└²╚ńŻ¼Ėą├░ųą│╔╦Ä├½└¹Ųš▒ķį┌40%ęį╔ŽĪŻ

łAą─├½└¹┬╩ūŅĄ═Ż¼ų╗ėą▓╗ĄĮ10%Ż¼ę“Ųõų„ĀI╠ÄĘĮ╦Ä═Ō┴„śI䚯¼ČÓ×ķ┬²▓ĪķL╦ÄŻ¼ā╔Ų▒ųŲ║¾└¹ØÖ▒╗ē║┐sĪŻ

Ą½╩Ū×ķ┴╦ū÷ßtį║╔·ęŌŻ¼ę¬░čśIäš▒Pūėöé║▄┤¾Ż¼ū÷║▄ČÓ┘u╦Äų«═ŌĄ─╩┬Ż¼╔µ╝░ßtį║ą┼Žó╗»Į©įOĪó╠ÄĘĮ╦Ä┴„▐DĪó╗╝š▀ŠĆ╔Ž▓Ī│╠╣▄└ĒĄ╚Ą╚ĪŻ

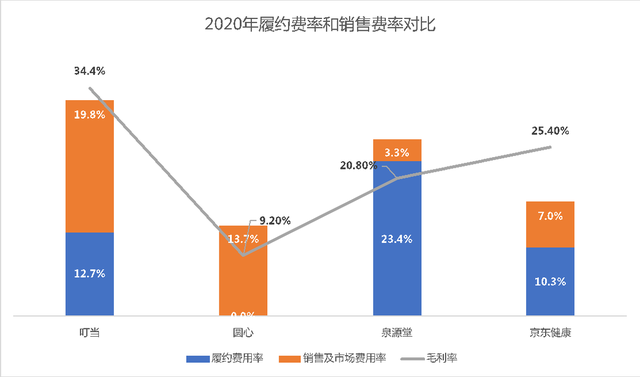

╚¬į┤╠├Č©╬╗╚½Ū■Ą└╦ÄĘ┐Ż¼ų„ę¬ėą╚²éĆ┴Ń╩█Ū■Ą└Ż║╠ņžłŠ®¢|Ą╚B2CļŖ╔╠ŲĮ┼_Īó├└łFI┴╦├┤O2OŲĮ┼_ĪóŠĆŽ┬ķTĄĻŻ©║¼DTPŻ®Ż¼┐éėŗ├½└¹┬╩āH20.8%Ż¼Ą═ė┌ąąśIŅIŅ^č“ĪŻ

Č°ć°ā╚╬Õ┤¾▀Bµi╦ÄĘ┐Ż¼2020─Ļ├½└¹┬╩į┌32.1%-38.5%ų«ķgĪŻ▀@╩Ūė╔ė┌╚¬į┤╠├B2C╩š╚ļš╝▒╚ūŅČÓŻ¼Č°B2CŪ■Ą└ųąŻ¼╠ÄĘĮ╦ÄõN╩█Ņ~š╝▒╚74.8%Ż¼├½└¹ģsų╗ėą5.1%ĪŻ

╚¬į┤╠├O2O├½└¹┬╩×ķ25.2%Ż¼▒╚ČŻ«ö┬įĄ═Ż¼┐╔─▄╩Ūė╔ė┌ā╔╝ęĄ─Įų„▒│Š░▓Ņ«ÉĪŻČŻ«öĄ─╣╔¢|╩Ū╚╩║═╦ÄśIŻ¼ų„ĀIOTCŻ¼┐┐ŗDčūØŹŲ╝ęĪŻČ°╚¬į┤╠├▒│║¾╩Ūųąć°╔·╬’ųŲ╦ÄŻ¼ć°ā╚ūŅ┤¾╠ÄĘĮ╦Ä║═Ė╬╦Ä╔·«a╔╠ĪŻO2O╠ÄĘĮ╦ÄĖéĀÄ╝ż┴ęŻ¼ārĖ±═Ė├„Ż¼Ūęę└┘ćŲĮ┼_Ż¼│Ż│Ż┤“š█Ż¼└ŁĄ═┴╦╚¬į┤╠├įōŪ■Ą└Ą─├½└¹┬╩ĪŻ

02

╚½į┌╠ØōpŻ¼└¹ØÖļyĖ▓╔w┼õ╦═┬─╝s

╦ÄŲĘą┬┴Ń╩█ų„ę¬ėą╚²┤¾│╔▒ŠŻ║╦ÄŲĘ▓╔┘ÅĪó┼õ╦═│╔▒Š║═ķTĄĻ┘Mė├ĪŻ

░č╩š╚ļ£p╚ź╚²┤¾│╔▒ŠŻ¼Äū║§╦∙ėąßt╦ÄļŖ╔╠Č╝╩Ū╠ØĄ─Ż¼Ė³▓╗꬚f╦Ń╔ŽŲõ╦³│╔▒Š┴╦ĪŻ

╚¬į┤╠├Ą─▓╔┘Å│╔▒Š╝ėŠĆŽ┬ķTĄĻ│╔▒ŠŠ═ęč│¼▀^╩š╚ļ┴╦Ż¼B2C▀Ćę¬ĮoŲĮ┼_é“ĮŻ¼O2Oę¬ĖČ“T╩ų║═ŲĮ┼_┘Mė├Ż¼ūóČ©╠ØÕXĪŻ

2014─ĻŻ¼╚¬į┤╠├▀Ćų╗╩Ū│╔Č╝ę╗╝ęąĪ▀BµiĢrŻ¼Š═ķ_┴╦╠ņžłŲņ┼ץĻĪŻ

ę╗ų▒ĄĮ2018─Ļķ_╩╝öUÅłŠĆŽ┬ķTĄĻŪ░Ż¼╠ņžłĪ󊮢|ĄĻČ╝╩ŪŲõ╩š╚ļĄ─ų„ę¬üĒį┤ĪŻ─┐Ū░╚įėą│¼▀^40%Ą─┴Ń╩█╦ÄŲĘŻ¼╩Ū═©▀^B2CŲĮ┼_┘u│÷╚źĄ─ĪŻ

╚¬į┤╠├ø]ėą╗ź┬ōŠWßtį║┘Y┘|Ż¼ę└┘ćļŖ╔╠ŲĮ┼_Ą─į┌ŠĆį\»¤üĒķ_╠ÄĘĮå╬ĪŻČ°ŲĮ┼_│²┴╦ėą3%-10%Ą─│ķé“═ŌŻ¼▀Ćę¬╗©▓╗╔┘▀\ĀI═ŲÅV┘Mė├Ż¼ąQ╩│┴╦╠ÄĘĮ╦Ä▒ŠŠ═▓╗Ė▀Ą─└¹ØÖĪŻ

╚¬į┤╠├ŠĆŽ┬ķTĄĻöĄÅ─2018─ĻĄ─24╝ę╝żį÷ų┴2021─ĻĄ─426╝ęŻ¼ī¦ų┬┬─╝s│╔▒Š├┐─ĻČ╝Äū║§ĘŁĘ¼ĪŻ

─┐Ū░ėąĮ³ę╗░ļķTĄĻķ_śI▓╗ūŃā╔─ĻŻ¼╝┤╩╣ėąO2O╝ė│ų┐s£pė»╠ØŲ┌Ż¼Ą½ŲõöUÅł▓ĮĘź▓ó╬┤═ŻŽ┬Ż¼╠ØōpĄ─Ūķør┐ų┼┬▀Ćę¬│ų└mę╗Č╬ĢrķgĪŻ

╚¬į┤╠├æ{ĮĶ┼cųąć°╔·╬’ųŲ╦ÄĄ─ĻPŽĄŻ¼─├ĄĮČÓ╝ę╦ÄŲĘĄ─ģ^ė“ĘųõNÖÓŻ¼ėąĮ³ę╗░ļ╩Ū¬Ü╝ę┤·└ĒĪŻĘųõN╩š╚ļĮėĮ³O2O╩š╚ļŻ¼Ą½├½└¹┬╩▀_25%Ż¼Č°Ūę┐╔ęį└”ĮēõN╩█SaaSĘĮ░ĖŻ©├½└¹┬╩│¼81%Ż®Ż¼ŠÅĮŌ┴╦╠Øōp│╠Č╚ĪŻ

ČŻ«ö╠¢ĘQO2O┐ņ╦ÄŲĮ┼_Ż¼┼õ╦═ģs▀Ć╩Ū═Ō░³ĮoĄ┌╚²ĘĮŻ¼╦∙ęį┬─╝s│╔▒Š▓ó▓╗Ą═Ż¼š╝▒╚Ė▀▀_12.7%Ż¼ī┘ąąśI▌^Ė▀╦«ŲĮĪŻ2021─Ļ╗©į┌“T╩ų║═╬’┴„╔ŽĄ─┘Mė├Š═│¼▀^4ā|ĪŻ

Ą½ČŻ«ö▓╗ÆĻÕXŻ¼Ė³ųžę¬╩ŪĖ▀Ų¾Ą─═ŲÅV│╔▒ŠĪŻõN╩█┘Mė├š╝▒╚▀_19.8%Ż¼│²┴╦ĄĻåT│╔▒ŠŻ¼ūŅ┤¾Ą─Š═╩ŪÅVĖµ┘Mė├Ż¼░³└©ŲĘ┼Ų═ŲÅVĪó╦č╦„║═ĖČ┘M³cō¶ÅVĖµĄ╚ĪŻ

▀@ę▓Ę┤ė│O2OĖéĀÄ╝ż┴ęŻ¼ļm╚╗ČŻ«ö░čąĪ═µ╝ęČ╝░Š╦└┴╦Ż¼Ą½ū„×ķ┤╣ŅÉļŖ╔╠Ż¼┼c├└łFĄ╚┤¾ŲĮ┼_┐╣║Ō▀Ć╩Ū║▄│į┴”Ż¼ŠĆ╔Ž½@┐═│╔▒Š▓╗Ą═Ż¼ų╗╩Ū┬─╝s│╔▒Š║═õN╩█┘Mė├▀@ā╔ĒŚŠ═░č├½└¹│į▒M┴╦ĪŻ

łAą─▒Š╔Ē╠ÄĘĮ╦ÄĄ─├½└¹Š═Ą═Ż¼╝ė╔ŽķTĄĻ│╔▒ŠŻ¼═Ļ╚½╚ļ▓╗Ę¾│÷ĪŻ

×ķ┴╦┼õ║Ž╠ÄĘĮ═Ō┴„Ż¼╠ß╣®ć└Ė±Ą─║╦ĘĮ║═┼õ╦ÄĘ■䚯¼łAą─å╬ĄĻŲĮŠ∙ėąā╔├¹╦ÄĤŻ¼Å─śIĮø“×5─Ļęį╔ŽŻ¼│¼įĮąąśI╦«ŲĮŻ¼└ŁĖ▀┴╦│╔▒ŠĪŻ2020─Ļ├½└¹┬╩×ķ9.2%Ż¼Č°āHķTĄĻ╚╦åT│╔▒Š╝ėš█┼föéõNŠ═▀_8.5%Ż¼─┐Ū░╩šų¦ĮYśŗŽ┬┘ŹÕXÄū¤o┐╔─▄ĪŻ

łAą─×ķ┴╦ū÷ą┬╠ž╦Ä═Ō┴„Ż¼▀Ć╗©┤¾┴”ÜŌū÷▓╗ÆĻÕXĄ─╣®æ¬┘x─▄Ę■䚯¼šf░ū┴╦Š═╩Ūį┌ą┼Žó╗»╔ŽÄ═ßtį║├Ō┘M┤“ļsĪŻ

└²╚ń×ķßtį║Į©ąĪ│╠ą“Ż¼īŹ¼FŠĆ╔Žå¢į\ĪóŅA╝sĪó┐┤ł¾Ėµ║═į┌ŠĆų¦ĖČĄ╚╣”─▄ĪŻ

Įžų┴2021─ĻłAą─╣▓ėŗ×ķ340ČÓ╝ęßtį║╠ß╣®┴╦╝╝ągĘ■䚯¼─▄Å─ųą╩š╚ĪĄ─ĒŚ─┐Ę■äš┘M║▄╬ó▒ĪŻ¼āHš╝┐é╩š╚ļĄ─0.1%ĪŻ▀@ą®│╔▒ŠČ╝īóöéĄĮ║¾└mĄ─╠ÄĘĮ╦ÄõN╩█╔ŽŻ¼└¹ØÖĖ³╝ėč®╔Ž╝ė╦¬ĪŻ

╚²ßt┬ōäė║¾ßt▒Żšä┼ą│ŻęÄ╗»Ż¼╝{╚ļĦ┴┐╝»▓╔Ą─╦ÄŲĘĢ■įĮüĒįĮČÓŻ¼Ųõųą│ŻęŖ┬²▓Īė├╦ÄŠ═╩Ū╝»▓╔ųž³cĪŻ

└²╚ń3į┬ÅV¢|╝»▓╔Ą─42ĘN┬²▓Ī╦ÄŲĘŲĮŠ∙ĮĄĘ∙▀_55.27%ĪŻČ°łAą─ėą85%õN╩█üĒūį╠ÄĘĮ╦ÄŻ¼▓╗Ę”ą┬ć°šä╝{╚ļßt▒Ż─┐õøĄ─╦ÄŲĘĪŻį║═Ō╦ÄŲĘārĖ±▓╗Ģ■ķLŲ┌Ą╣ÆņŻ¼łAą─ų„ĀIśI䚥─└¹ØÖ├µ┼R▀Mę╗▓Įē║┐sĪŻ

Ė„╝ęĄ─┬─╝s║═õN╩█┘M┬╩Č╝▓╗Ą═Ż¼Äū║§öDš╝┴╦╚½▓┐├½└¹ĪŻī”▒╚Š®¢|ĮĪ┐ĄŻ¼│²Ą¶▀@ā╔┘MŻ¼├½└¹▀Ćėą┐šķgĪŻ

Š═╦Ń╚ń┤╦Ż¼Š®¢|ĮĪ┐Ą║═░ó└’ĮĪ┐ĄČ╝▀Ć╩Ū▀B─Ļ╠ØōpŻ¼ąĪ═µ╝ę┼ż╠Ø┐ų┼┬Ė³▀b▀b¤oŲ┌ĪŻ

03

╗ź┬ōŠWßt╦ÄŻ¼ėąĪ░╦ÄĪ▒ø]ėąĪ░ßtĪ▒

ČŻ«ö║═łAą─Š∙ėą╗ź┬ōŠWßtį║┘Y┘|Ż¼╠¢ĘQĪ░ßt+╦ÄĪ▒─Ż╩ĮŻ¼╝┤ŠĆ╔Ž╗ź┬ōŠWßt»¤ŲĮ┼_+ŠĆŽ┬ųŪ╗█╦ÄĘ┐ĪŻ

ļm╚╗┬ĀŲüĒĖ▀┤¾╔ŽŻ¼ūŅĮK▒Š┘|▀Ć╩Ū┘u╦ÄĪŻā╔╝ęĄ─į\»¤śIäšČ╝╩Ū▓╗╩š┘MĄ─Ż¼Ī░ßtĪ▒Ą─│╔Ęų║▄Ą═ĪŻ

ČŻ«ö╠ß╣®├Ō┘MŠĆ╔Žį\»¤Ę■䚯¼āHėą18├¹╚½┬Üßt╔·║═73├¹╝µ┬Üßt╔·Ż¼Č°├┐─ĻĄ─ū╔įā┴┐│¼▀^4░┘╚f╚╦┤╬ĪŻėąėøš▀░l¼FŻ¼ŠĆ╔Žķ_å╬īÅ║╦īÆ╦╔Ż¼ų╗ū„║åå╬įāå¢Ż¼▓╗ąĶ╩ūį\╠ÄĘĮę▓─▄┘IĄĮ╠ÄĘĮ╦ÄĪŻ

łAą─Ą─╦ÄĘ┐Äū║§╚½╩Ūį║▀ģĄĻŻ¼ėą97.5%Ą─ĀI╩šČ╝üĒūįė┌ßtį║╠ÄĘĮ═Ō┴„ĪŻĮžų┴2021 ─Ļ8į┬Ż¼łAą─ėą251╝ę╦ÄĘ┐Ż¼Ųõųą153╝ęķ_į┌ßtį║300├ūā╚ĪŻ

Ųõ╗ź┬ōŠWßtį║┘Y┘|Ą─ų„ę¬ė├═Š╩ŪŻ¼Ä═ßtį║ū÷╠ÄĘĮ┴„▐DŻ¼ĘĮ▒Ńßt╔·ŠĆ╔Žķ_å╬ĪŻ├Ņ╩ųßt╔·╔ŽłAą─Ą─ūįėąßt╔·▓╗ūŃ30╚╦Ż¼į┌ŠĆå¢į\Ę■äšÄū║§▓╗žĢ½I╩š╚ļŻ¼║═ļŖ╔╠ŲĮ┼_ę╗śėų╗╩Ū×ķ┴╦Å═į\ķ_ĘĮĪŻ

║═║▄ČÓßt╦ÄļŖ╔╠ę╗śėŻ¼łAą─ę▓īóśIäščė╔ņĄĮų¦ĖČČ╦Ż¼┤“įņ╦∙ų^Ą─Ī░ßt+╦Ä+ļUĪ▒Ą─ę╗šŠ╩ĮĘ■äšĪŻ┘u▒ŻļUĄ─├½└¹┬╩Ė▀Ż¼▀@ę▓╩Ūį┌╠ÄĘĮ╦Ä└¹ØÖ╬ó▒ĪŽ┬šęĄ─ę╗Śl│÷┬ĘĪŻ

ų„ĀI▒ŻļU░³└©ą┬╠ž╦Ä▒ŻļUĪóŲš╗▌ą═╔╠▒ŻĪóĦ▓ĪļU╝░╦ÄŲĘĖŻ└¹▒ŻļUĪŻłAą─│╔┴ó┴╦łAą─╗▌▒ŻŲĮ┼_Ż¼─┐Ū░┼c╝s70╝ę▒ŻļU╣½╦Š▀_│╔║Žū„Ż¼ßśī”ć°ā╚11ĘNĖ▀░l─[┴÷╦ÄŲĘ╠ß╣®▒ŻļUų▒ĖČĪŻ

▒ŻļUśIäš─┐Ū░╬┤│╔ÜŌ║“Ż¼ĀI╩šš╝▒╚Ą═ė┌3%ĪŻų„ę¬╩Ūė╔ė┌▒ŻļUų¦ĖČ║═Ī░ßtĪ▒Ą─ĻPŽĄĖ³┤¾Ż¼ķ_å╬ĘĮ▓┼╩Ūė░ĒæøQ▓▀Ą─ĻPµI╚╦Ż¼ęįĪ░╦ÄĪ▒ĦĪ░ļUĪ▒ŽÓĻPąį╚§ĪŻ

04

ųŪ╗█╦ÄĘ┐▓╗Ī░ųŪ╗█Ī▒

╚²╝ęŲ¾śIČ╝╠¢ĘQė├╝╝ąg┘x─▄ųŪ╗█╦ÄĘ┐Ż¼┐Ų╝╝║¼┴┐Š┐Š╣ėąÄū│╔Ż┐

ČŻ«öĄ─čą░l┘Mė├▓╗ūŃ4%Ż¼š╝▒╚▀Ćį┌ų─ĻŽ┬ĮĄĪŻ2021─Ļčą░l┘Mė├9Ū¦ČÓ╚fŻ¼ų╗▒╚Ą├╔Ž2ā|7Ą─ÅVĖµ┘M┴ŃŅ^ĪŻ

ū„×ķę╗éĆ┐ņ╦ÄŲĮ┼_Ż¼┼õ╦═ųŪ─▄╗»╩Ū╠ß╔²ą¦┬╩Ą─ĻPµIĪŻ2019─Ļ-2021─ĻŻ¼ČŻ«öĄ─║Žū„“T╩ų├┐å╬┼õ╦═│╔▒Šė╔9.8į¬Ž┬ĮĄĄĮ8.6į¬Ż¼┐┤╦Ųėąę╗Č©│╠Č╚Ą─ą¦┬╩Ė─╔ŲĪŻ

īŹŪķ╩ŪŻ¼ę▀Ūķ║¾┼õ╦═ėåå╬┴┐├═į÷Ż¼╚²─ĻĘŁ┴╦ę╗Ę¼ĪŻ▀@10%Ą─│╔▒ŠŽ┬ĮĄŻ¼ų╗╩Ūę“×ķęÄ─Żį÷ķLŻ¼╠ß╔²┴╦ī”░³═Ō┼õ╦═Ą─ūhār─▄┴”Č°ęčŻ¼▓ó▓╗╩Ūę“×ķ╝╝ągā×ä▌ĪŻ

╠¢ĘQ┐Ų╝╝╣½╦ŠĄ─łAą─Ż¼čą░l┘Mė├š╝▒╚Ė³Ą═ĪŻÅ─╚╦åT│╔▒Š╔Ž┐┤Ż¼õN╩█ŽÓĻP┬Ü─▄Ą─╚╦╣żš╝▒╚Ų▀│╔Ż¼Č°čą░lłFĻĀ╚╦┴”│╔▒Šų╗š╝13%ū¾ėęŻ¼┐Ų╝╝║¼┴┐▀Ć▓╗╚ńõN╩█║¼┴┐ĪŻ

łAą─Ą─400ČÓ├¹▄ø╝■╣ż│╠ĤŻ¼ų„ę¬╩Ū×ķ┴╦Ę■äšßtį║Īó╦ÄŲ¾║═▒ŻļU╣½╦ŠĪŻ└²╚ńßśī”ßtį║ķ_░lĄ─╠ÄĘĮ╣▓ŽĒ╣▄└ĒŲĮ┼_Ż¼īŹ¼Fūįäė╗»║╦ĘĮ║═į┌ŠĆ┴„▐DĪŻ

ėų╚ń×ķ╦ÄŲ¾╠ß╣®╗╝š▀ļSįL║═ĀIõNĘ■䚯¼═©▀^ŠĆ╔ŽīŹĢrįu╣└üĒūRäeė├╦Ä▓ó░l░YŻ¼ūįäė╗»░▓┼┼ļxį║╗╝š▀Ė·█Ö┴„│╠Ą╚ĪŻ

┐éĄ─üĒšfČ╝╩Ū│ŻęÄ▓┘ū„Ż¼ī┘ė┌ų„ĀIśIäš╦∙▒žąĶĄ─╝╝ąg│╔▒ŠŻ¼ī”ĀI╩š║═▀\ĀIą¦┬╩Č╝╔ą╬┤ŲĄĮ╠ß╔²ū„ė├ĪŻ

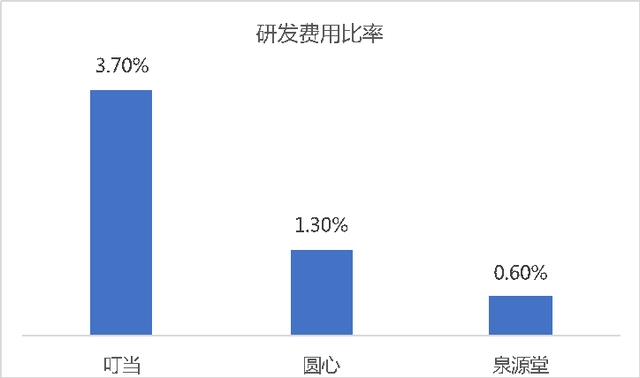

╚¬į┤╠├čą░l┘Mė├▓╗ĄĮ1%Ż¼ø]ėą╗ź┬ōŠWßtį║┘Y┘|Ż¼¤oĘ©╠ß╣®į┌ŠĆå¢į\Ż¼ŠĆ╔Žķ_å╬ę└┘ćļŖ╔╠ŲĮ┼_Ż¼šä▓╗╔ŽĪ░ųŪ╗█Ī▒ĪŻčą░l╚╦åTų╗š╝åT╣ż┐é╚╦öĄĄ─3.7%ĪŻ

╚¬į┤╠├ōĒėąČÓ╝ę╦ÄŲĘĄ─ģ^ė“┤·└ĒÖÓŻ¼Įžų┴2021─ĻĘųõNśIäšėąĮėĮ³1300╝ę┐═æ¶Ż¼├┐┐═├┐─Ļų╗žĢ½I┴╦18╚f╩š╚ļŻ¼šf├„┤¾▓┐ĘųČ╝╩ŪąĪ╬ó▀Bµi╦ÄĘ┐╗“╩Ūå╬ĄĻ╦ÄĘ┐ĪŻ

▀@ą®┐═æ¶ę▓Žļ═©▀^O2OöU┤¾Ė▓╔wģ^ė“╗“╩ŪĮė╚ļļŖ╔╠ŲĮ┼_Ż¼Ą½ūį╔Ē▀\ĀI─▄┴”▓╗į╩įSĪŻė┌╩Ū╚¬į┤╠├Š═Ž“▀@ą®ąĪ╦ÄĘ┐▌ö│÷SaaSĘ■äš╝░ŠĆ╔Ž▀\ĀIĘ■äšĪŻ

ę“×ķ╚¬į┤╠├ķ_š╣ŠĆ╔ŽśIäš▌^įńŻ¼Ęe└█┴╦ę╗Č©╝╝ągĮø“ׯ¼┐╔ęį▌ö│÷ėåå╬ū╔įāĪóöĄō■╝»│╔║═▀\ĀI╣▄└ĒĄ╚ųą┼_Ę■äšĪŻ

╚¬į┤╠├╠ß╣®SaaSĮŌøQĘĮ░ĖŻ¼╩š╚ĪĘ■äš┘MŻ¼ŠĆ╔Ž┤·▀\ĀIät╩š╚ĪõN╩█╠ß│╔ĪŻĘ┤Č°ūŅ▓╗Ž±┐Ų╝╝╣½╦ŠĄ─Ż¼įćłD┐┐╝╝ąg┘ŹÕXĪŻ▓╗▀^Ż¼SaaSĮŌøQĘĮ░Ėį┌2021─ĻāHžĢ½I┴╦2.2%Ą─╩š╚ļŻ¼ī┘ė┌┴─ä┘ė┌¤oĄ─śIäšĪŻ

░┤└ĒüĒšfŻ¼ėą┴╦╝╝ąg┘x─▄Ż¼▀@╚²╝ęŲ¾śIĄ─ą¦ęµæ¬įōėą╦∙╠ß╔²ĪŻĄ½╩ŪŲõ┼õ╦═║═ķTĄĻ┘Mė├┬╩Č╝▓╗Ą═Ż¼┐Ų╝╝ø]ėąŲĄĮ╠ß╔²▀\ĀIą¦┬╩Ą─ū„ė├ĪŻ

ßt▒ŻŠų│╔┴ó║¾Ż¼ßtĖ─ęč╔Ņ╚ļĄĮ╦ÄŲĘ▀@ę╗╔Ņ╦«ģ^ĪŻ

š■▓▀┐é¾w└¹║├╦ÄŲĘļŖ╔╠Ą─ęÄ─Żį÷ķLŻ¼Ą½į┌┴Ń╝ė│╔Ą─ĘĮßśŽ┬Ż¼▓ó▓╗Ģ■ėąČÓ╔┘└¹ØÖ┐šķgĪŻßt╦ÄļŖ╔╠┤“ų°┐Ų╝╝ą┬┴Ń╩█Ą─Ė┼─ŅŻ¼▒Š┘|╔Žų╗╩Ūį÷╝ė┴╦ŠĆ╔ŽõN╩█Ū■Ą└Č°ęčŻ¼▓╗─▄Ė─ūā┘ŹÕXļyĄ─¼FĀŅĪŻ

▀@žĒļyąųļyĄ▄╔Ž╩ą│╔╣”║¾Ż¼Ū░Š░ę▓▓ó▓╗śĘė^ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį