ąl²ł╔Ž╩ą┌s┴╦éĆ═Ē╝»

Ī░└▒Śl²łŅ^Ī▒ąl²ł░┤Ž┬┴╦IPO▀M│╠Ī░ųžåóµIĪ▒ĪŻĖ∙ō■Ė█Į╗╦∙6į┬27╚šĖ³ą┬Ą─╬─╝■’@╩ŠŻ¼ąl²łęč═©▀^Ė█Į╗╦∙╔Ž╩ą±÷ėŹĪŻ▀@╝ęØōĘ³į┌╦«Ž┬Ą─ą▌ķe╩│ŲĘŠ▐Ņ^Ż¼ŠÓļx╔Ž╩ąų╗▓Ņ┼RķTę╗─_ĪŻ

ąl²ł┤╦ąąę╗▓©╚²š█Ż¼▀@ęč╩ŪŲõČ■┤╬═©▀^╔Ž╩ą±÷ėŹĪŻ┤╦Ū░į°į┌╚ź─Ļ5į┬Īó11į┬ā╔Č╚▀fĮ╗šą╣╔Ģ°Ż¼Ą½ūŅĮKIPOę╗╩┬╬┤į┌Ė█Į╗╦∙ęÄČ©Ą─┴∙éĆį┬ėąą¦Ų┌ā╚│╔ąąĪŻ╬┤üĒŽ¹┘MÅ─ę╗╬╗═Č┘Y╚╦╠Ľ@ŽżŻ¼ąl²ł┤╦Ū░ųąų╣IPOų„ę¬╩Ūę“×ķ╩ął÷ąąŪķ▓╗║├ĪŻ

ŽÓ▌^ė┌ę╗─ĻŪ░Ż¼ąl²ł┤╦┤╬ėŗäØ─╝╝»ĮŅ~ėą├„’@┐s╦«ĪŻĖ∙ō■ł¾Ą└Ż¼┤╦┤╬ąl²łIPOėŗäØ─╝╝»5ā|├└į¬Ż¼āH×ķ╚ź─Ļ╩ū┤╬▀f▒ĒĢr╩ął÷é„┬äĄ─10ā|├└į¬Ą─ę╗░ļĪŻ▓╗▀^Ż¼▀@▓ó╬┤č┌╔w┘Y▒Šī”▀@╝ę╣½╦ŠĄ─¤ßŪķĪŻ╚ź─Ļ3į┬ĄūŻ¼ąl²ł═Ļ│╔┴╦ęÄ─Ż×ķ5.49ā|├└į¬Ą─Pre-IPO╚┌┘YŻ¼▀@ę▓╩Ūąl²ł│╔┴ó21─ĻęįüĒ╬©ę╗ę╗┤╬═Ō▓┐╚┌┘YŻ¼▒╦Ģr╣└ųĄęčĮø│¼▀^600ā|į¬╚╦├±Ä┼ĪŻ

┤╦┤╬IPOŻ¼ąl²ł─▄į┌┘Y▒Š╩ął÷½@Ą├ČÓ┤¾│╠Č╚Ą─šJ┐╔╚į╬┤┐╔ų¬ĪŻŽÓ▒╚ę╗─ĻŪ░Ż¼╩ął÷ŪķŠwĖ³╝ėĄ═┬õ┴╦ĪŻĖ∙ō■¢|žöchoiceŻ¼╔Ļ╚fą▌ķe╩│ŲĘųĖöĄ▀^╚źę╗─ĻŽ┬Ą°╝s20%ĪŻ╬©ę╗Ą─║├ą┼╠¢┐╔─▄į┌ė┌Ż¼╦¹éāĄ─Ņ^▓┐Ąž╬╗╗“įS─▄ĦüĒŅIŽ╚ė┌ąąśIĄ─╣└ųĄęńārĪŻ

▀^╚źČ■╩«ėÓ─ĻŻ¼ąl²łį┌ą▌ķe╩│ŲĘŅIė“Ą─ąąśIĄž╬╗Į^¤oāHėąŻ║╩ų╬šā╔éĆ─Ļ┴Ń╩█Ņ~│¼▀^10ā|į¬Ą─═§┼ŲŲĘŅÉŻ¼ęį╝░╦─éĆ─ĻõN╩█Ņ~│¼▀^5ā|į¬Ą─┤¾å╬ŲĘŻ¼Ųõųą╝╚ėąŽ±šą┼ŲĄ─┤¾/ąĪ├µĮŅ└▒ŚlŻ¼ę▓ėą─¦ė¾╦¼ĪóėHūņ¤²ą┬ŲĘĪŻ─▄┤®įĮ╚ń┤╦ķLĢrķgų▄Ų┌Ż¼┐ų┼┬į┌š¹éĆŽ¹┘MŲĘ╩ął÷°P├½„ļĮŪĪŻ

╚ź─Ļ╬Õį┬╩ū┤╬┼¹┬Čšą╣╔Ģ°ĢrŻ¼╬┤üĒŽ¹┘Mį°ī”ąl²łĄ──Ż╩Įū÷┴╦ĮŌūxŻ¼▓ó╔·│╔ęįŽ┬║╦ą─ė^³cŻ║

1Ż®ąl²ł▓ó▓╗─Ļ▌p┴╦Ż¼Ą½╦³Ą─┘ŹÕX─▄┴”╚į╩ŪśIĮńę╗┴„ĪŻ

2Ż®ąl²łĄ─ą┬ŲĘŅÉ┼▄┴╦╚²─ĻŽ┬üĒŻ¼ėąĄ─│╔Ī░║┌±RĪ▒Ż¼ėąĄ─▒Ē¼F▓╗╝čĪŻ

3Ż®ŠĆ╔Ž║═ų▒ĀI╩Ūą┬┐┤³cŻ¼Ą½╦¹éāąĶę¬╠Ä└Ē║├ŠĆ╔ŽĮøõN╔╠Ė·ŲĘ┼ŲūįĀI┤“╝▄Ą─å¢Ņ}ĪŻ

4Ż®į┌äéąĶ║═Ė▀Ņlų«ķgŻ¼ą▌ķe╩│ŲĘŲĘ┼Ų╚į┤µį┌ę╗Śl°Ö£ŽąĶę¬┐ńįĮĪŻ

┤╦┤╬Ė³ą┬║¾Ą─šą╣╔Ģ°Ż¼ų„ę¬ča│õ┴╦2021─ĻĄ─ĮøĀIŪķørĪŻ’@╚╗Ż¼į÷ķLŪ·ŠĆ╚įį┌└^└m╔ŽōPŻ¼ī”▒╚ų«Ū░ā╔─ĻŻ¼2021─Ļąl²ł┐éĀI╩šį÷ķLų┴48ā|į¬Ż¼▀^╚ź╚²─Ļ─ĻÅ═║Žį÷ķL┬╩▀_ĄĮ19.1%Ż¼┴Ń╩█ĮKČ╦ę▓Å─2020─ĻĄ─57╚féĆŻ¼öU│õĄĮ2021─ĻĄ─69╚féĆĪŻ

Ą½šą╣╔Ģ°ę▓Įęķ_┴╦▀@╝ęŠ▐Ņ^š²į┌├µ┼RĄ─ę╗ą®╠¶æĪŻ

2021─ĻŻ¼╩│ŲĘ’ŗ┴Ž╣½╦ŠŲš▒ķėŁüĒę╗▓©╣®æ¬µ£Øqār│▒Ż¼ę╗ą®ėąŲĘ┼Ų┴”Ą─Ž¹┘MŲĘ╣½╦Š▀xō±ūį╝║Øqāręįæ¬ī”▀@ĘNē║┴”Ż¼’@╚╗ąl²ł▓╗į┌┤╦┴ąĪŻęį═§┼Ų└▒Śl«aŲĘ×ķų„Ą─š{╬Č├µųŲŲĘŲĘŅÉŻ¼2021─Ļ├½└¹┬╩Ž┬ĮĄ┴╦1.7%Ż¼▀@ę▓═Ž└█ąl²łš¹¾wā¶└¹ØÖ┬╩═¼▒╚Ž┬ĮĄ┴╦2.7%Ż¼Ą°ų┴17.2%Ż¼Įøš{š¹ā¶└¹ØÖ▌^ė┌╚ź─Ļį÷ķL▓╗ūŃ1ā|į¬ĪŻ

└▒ŚlĄ─į÷ķL▀Ćį┌└^└mŻ¼├½└¹┬╩║═└¹ØÖ┬╩Ī░ļpĖ▀Ī▒ę└╚╗│╔┴óŻ¼Ą½į÷╦┘Ę┼ŠÅ█EŽ¾ę▓ė·╝ė├„’@ĪŻąl²łąĶę¬ū▀│÷«aŲĘ╩µ▀mģ^Ż¼šęĄĮĖ³ČÓ┐╔─▄Ą─▒¼┐ŅŻ¼ęį╝░Ė³ųžę¬Ą─╩ŪŻ¼į┌ŠĆ╔ŽĪóų▒ĀIĄ╚ą┬Ū■Ą└ėąĖ³ČÓĮ©śõĪŻ

ęįŽ┬×ķ╬┤üĒŽ¹┘M2021─Ļ5į┬ßśī”▀@╝ę╣½╦Ššą╣╔Ģ°Ą─ĮŌūxŻ║

▀@┐╔─▄╩Ū─Ļ▌p╚╦ūŅ╚▌ęū┐┤Ą├Č«Ą─╣½╦ŠŻ¼┐░ĘQę╗┤·╚╦Ą─┴Ń╩│ėøæøĪŻšą╣╔Ģ°’@╩ŠŻ¼ąl²ł95%Ą─ė├æ¶─Ļ²gį┌35ÜqęįŽ┬Ż¼╝┤80║¾Īó90║¾║═00║¾╚²ŅÉ╚╦╚║Ż¼▓óŪęūŅ┤¾ė├æ¶╚║╩Ū25Üq╝░ęįŽ┬╚║¾wŻ¼ę▓╝┤00║¾╔§ų┴Ė³Ą═─Ļ²gČ╬×ķų„ĪŻ

─Ļ▌pė├æ¶ę╗Ž“╩ŪŽ¹┘MŲĘ┼ŲĄ─ą─Ņ^║├Ż¼Č°Ž±ąl²ł▀@├┤Ė▀╝»ųąČ╚Ą─ą▌ķe╩│ŲĘŲĘ┼ŲŻ¼┐╔─▄╔┘ų«ėų╔┘ĪŻ▀@┐╔─▄ę▓ĮŌßī┴╦×ķ║╬Ģ■į┌IPOų«Ū░ėą┤¾┴┐ę╗ŠĆ├„ąŪÖCśŗ═╗ō¶╚ļł÷ĪŻ╬┤üĒŽ¹┘M┤╦Ū░ł¾Ą└Ż¼Į╗▒Ēų«Ū░Ż¼ąl²łį┌2021─Ļ4į┬1╚šäéĮ╗ĖŅ┴╦ę╗╣PęÄ─Ż×ķ5.49ā|├└į¬Ą─A▌å╚┌┘YŻ¼╬³ę²┴╦░³└©CPEį┤ĘÕĪóĖ▀Ļ▓Īó“vėŹĪóįŲõh╗∙ĮĪó╝t╔╝┘Y▒Šųąć°╗∙ĮĪó║±╔·═Č┘YĪó║Ż╦╔┘Y▒ŠĄ╚┘YĘĮ╚ļ╣╔ĪŻ

ąl²ł▓óĘŪ╩ął÷└’ūŅŽĪ╚▒Ą─ś╦Ą─Ī¬Ī¬ą▌ķe╩│ŲĘ╩ął÷▓╗╚▒ŲĘ┼ŲŻ¼ę╗ų▒ęįüĒ╩Ūę╗éĆĄ═╝»ųąČ╚Ą─╗ņæ╩ął÷ĪŻĖ∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼░┤┴Ń╩█Ņ~ėŗ╦ŃŻ¼2020─Ļųąć°Ū░╩«╬Õ┤¾ą▌ķe╩│ŲĘ╣½╦ŠĄ─╩ął÷š╝ėą┬╩×ķ22.4%ĪŻą▌ķe╩│ŲĘŲĘ┼Ų╝»ųąČ╚Ą─╠ß╔²Ż¼╚╬ųžČ°Ą└▀hĪŻ

ą▌ķe╩│ŲĘ╩ął÷╝»ųąČ╚Ż¼ō■šą╣╔Ģ°

▓╗▀^Ż¼įĮ╩Ū═∙ą▌ķe╩│ŲĘ╝ÜĘų┘ÉĄ└üĒ┐┤Ż¼ąl²łĄ─ŽĪ╚▒ąį┤_īŹįĮĖ▀ĪŻ╔Ž╩÷ł¾ĖµĘQŻ¼░┤┴Ń╩█Ņ~ėŗ╦ŃŻ¼ąl²ł2020─Ļį┌ųąć°ą▌ķe╩│ŲĘ╩ął÷Īóųąć°└▒╬Čą▌ķe╩│ŲĘ╩ął÷Īóųąć°š{╬Č├µųŲŲĘĄ─╩ął÷Ę▌Ņ~Ęųäe×ķ1.2%Īó5.7%Īó13.8%Ż¼į┌║¾ā╔ŅÉ╩ął÷Ż¼ąl²łĄ─╩ął÷Ę▌Ņ~Š∙öĄ▒Čė┌Ą┌Č■├¹Ż¼ŪęŠ∙│¼▀^2-5├¹Ų¾śI╩ął÷Ę▌Ņ~ų«║═ĪŻ

š{╬Č├µųŲŲĘ╩ął÷╝»ųąČ╚Ż¼ō■šą╣╔Ģ°

║åČ°čįų«Ż¼į┌ą▌ķe╩│ŲĘ┤¾╩ął÷▓ó▓╗═╗│÷Ą─ąl²łŻ¼ęčĮøĘĆū°└▒╬Čą▌ķe╩│ŲĘŅ^╠¢Į╗ę╬ĪŻ▀@╩Ūąl²łūŅŠ▀ŲĘ┼Ų▒µäeČ╚Ą─▒┌ēŠŻ¼ę▓ī”ė┌ĮėŽ┬üĒĄ─Č■╝ē╩ął÷═Č┘Yš▀Ż¼╩Ūę╗éĆųžę¬Ą─Č©ārģó┐╝ŽĄŻ¼Ą½║═Č■╝ē╩ął÷ę╗┤¾┼·╔Ž╩ą╣½╦ŠŽÓ▒╚Ż¼ąl²łŠ┐Š╣│╔╔½Äū║╬Ż┐

01

▓╗É█╗©ÕXĄ─Ī░┘ŹÕXÖCŲ„Ī▒

ąl²ł▓ó▓╗─Ļ▌p┴╦Ż¼Ą½╦³Ą─┘ŹÕX─▄┴”╚į╩ŪśIĮńę╗┴„ĪŻ

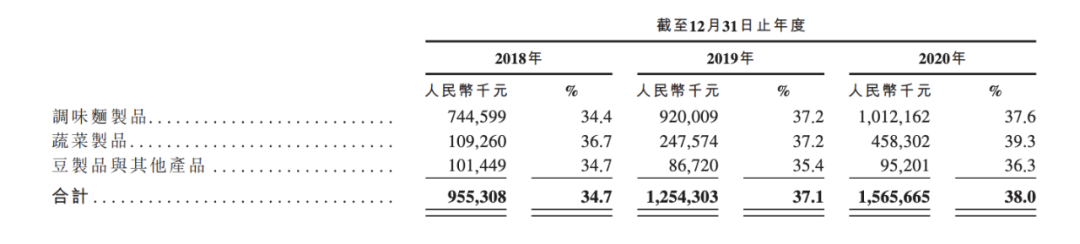

Ė∙ō■šą╣╔Ģ°Ż¼ąl²ł2018─ĻĪó2019─ĻĪó2020─ĻĄ─ā¶└¹ØÖ┬╩Ęųäe×ķ17.3%Īó19.4%Īó19.9%ĪŻĖ∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─ł¾ĖµŻ¼2020─Ļųąć°ą▌ķe╩│ŲĘąąśIŲĮŠ∙ā¶└¹ØÖ┬╩╝s×ķ10%ĪŻōQčįų«Ż¼ąl²łĄ─┘ŹÕX─▄┴”▀_ĄĮ┴╦ąąśIŲĮŠ∙╦«ŲĮĄ─ā╔▒ČĪŻ

╬ęéā▀x╚Ī╬Õ╝ęų„ę¬Ņ^▓┐ą▌ķe╩│ŲĘ╔Ž╩ą╣½╦Š▀Mę╗▓Įī”▒╚░l¼FŻ¼ŪóŪóĪó¹}Į“õüūėĪó╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūėĪóĖ╩į┤╩│ŲĘ2020─Ļā¶└¹ØÖ┬╩Ęųäe×ķ15.2%Īó12.35%Īó3.07%Īó4.36%Īó15.27%Ż¼ąl²łĄ─ā¶└¹ØÖ▒Ē¼Fš¹¾w╚į╚╗Ė³╝čĪŻ

╩Ūąl²łĄ─├½└¹┬╩Ė³Ė▀å߯┐▓ó▓╗▒M╚╗ĪŻ

Ė∙ō■šą╣╔Ģ°Ż¼ąl²ł2020─Ļ├½└¹┬╩×ķ38%Ż¼▀@┤¾Ė┼Ė·Ė╩į┤╩│ŲĘŽÓ«öŻ¼║¾š▀2020─Ļ├½└¹┬╩×ķ40.08%Ż╗ā×ė┌═¼Ų┌ŪóŪóĪó╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūėŻ©├½└¹┬╩Ęųäe×ķ31.89%Īó23.9%Īó30.47%Ż®Ż¼┴ėė┌¹}Į“õüūė═¼Ų┌43.83%Ą─├½└¹┬╩╦«ŲĮĪŻ

łDūóŻ║2018-2020─Ļų„ꬹ▌ķe╩│ŲĘ╔Ž╩ą╣½╦Š├½└¹┬╩▒Ē¼FŻ¼╬┤üĒŽ¹┘MųŲ

ę╗éĆøQČ©ę“╦ž╩Ū▌^Ą═Ą─õN╩█┘Mė├ĪŻ2020─ĻŻ¼ąl²łė├ė┌ĘųõN╝░õN╩█ķ_ų¦┘Mė├×ķ3.71ā|į¬Ż¼š╝ĀI╩šĄ─▒╚└²×ķ9%Ż╗Č°═¼ę╗ĢrŲ┌Ż¼ŪóŪóĪó╚²ų╗╦╔╩¾Īó┴╝ŲĘõüūėĪó¹}Į“õüūėĪóĖ╩į┤╩│ŲĘĄ─õN╩█┘Mė├š╝ĀI╩š▒╚└²Ęųäe×ķ9.76%Īó17.48%Īó19.89%Īó24.06%Īó17.48%ĪŻ

ę╗▀ģ╩Ū║═ąąśI│ųŲĮĄ─├½└¹┬╩╦«ŲĮŻ¼ę╗▀ģ╩ŪĖ³Ą═Ą─õN╩█┘Mė├Ż¼ąl²łĄ─┘ŹÕX─▄┴”ė╔┤╦B│╔ĪŻ┐╔ęį░l¼FŻ¼ąl²łį┌ĀIõNĘĮ├µĄ─▓▀┬įĄ─┤_▌^×ķ▒Ż╩žŻ¼2020─Ļė├ė┌═ŲÅV╝░ÅVĖµ┘Mė├āH×ķ4670╚fį¬Ż¼Č°╚²ų╗╦╔╩¾═¼Ų┌ė├ė┌ŲĮ┼_Ę■äš║══ŲÅV┘MČÓ▀_9.61ā|į¬ĪŻōQčįų«Ż¼╚²ų╗╦╔╩¾2020─ĻĀI╩š╩Ūąl²łĄ─2.4▒ČŻ¼Č°ė├ė┌═ŲÅVĄ─ŽÓĻP┘Mė├Ż¼ČÓ▀_ąl²łĄ─20▒ČĪŻ

▓╗▀^Ż¼ąl²ł▀^╚ź╚²─Ļ├½└¹┬╩ę▓ėą├„’@╠ß╔²Ż¼▀@▀Mę╗▓Į═ŲĖ▀┴╦Ųõ└¹ØÖ┐šķgĪŻ2019─ĻĪó2020─ĻŻ¼├½└¹┬╩ĘųäeīŹ¼F═¼▒╚į÷ķL31.3%Īó24.8%ĪŻ▀@ų„ę¬Ė·ā╔éĆę“╦žėąĻPŻ¼ę╗╩Ū╠ßārŻ¼Č■╩Ūš{š¹«aŲĘĮM║ŽĪŻ

Ė∙ō■šą╣╔Ģ°Ż¼ąl²łį┌2020─Ļī”▓┐Ęųš{╬Č├µųŲŲĘĪó▓┐ĘųČ╣ųŲŲĘ▀Mąą┴╦╠ßārŻ¼┼c┤╦═¼ĢrŻ¼ąl²ł▀Ćš{š¹┴╦╩▀▓╦ųŲŲĘĪóČ╣ųŲŲĘ╝░Ųõ╦¹«aŲĘĄ─«aŲĘĮM║ŽĘĮ╩ĮŻ¼═Ż╩█▓┐ĘųĄ═├½└¹Č╣ųŲŲĘ╝░Ųõ╦¹«aŲĘĪŻ

│╔╣”╠ßāršf├„ąl²łŲĘ┼Ų▌^×ķÅŖä▌Ż¼░³└©ąl²łī”ė┌ĮøõN╔╠ę▓╩Ū▓╔ė├Ī░Ž╚┐Ņ║¾žøĪ▒Ą─ĘųõNą╬╩ĮĪŻĄ½╠ßār’@╚╗▓╗─▄▒╗¤oŽ▐┤╬╩╣ė├Ż¼ąl²łĖ³ąĶę¬į┌«aŲĘ║═Ū■Ą└╔ŽŽ“┘Y▒Š╩ął÷ųv│÷ą┬╣╩╩┬ĪŻ

02

└▒Ślų«═ŌĄ─ą┬╣╩╩┬Ż║╩▀▓╦ųŲŲĘ┼cļŖ╔╠

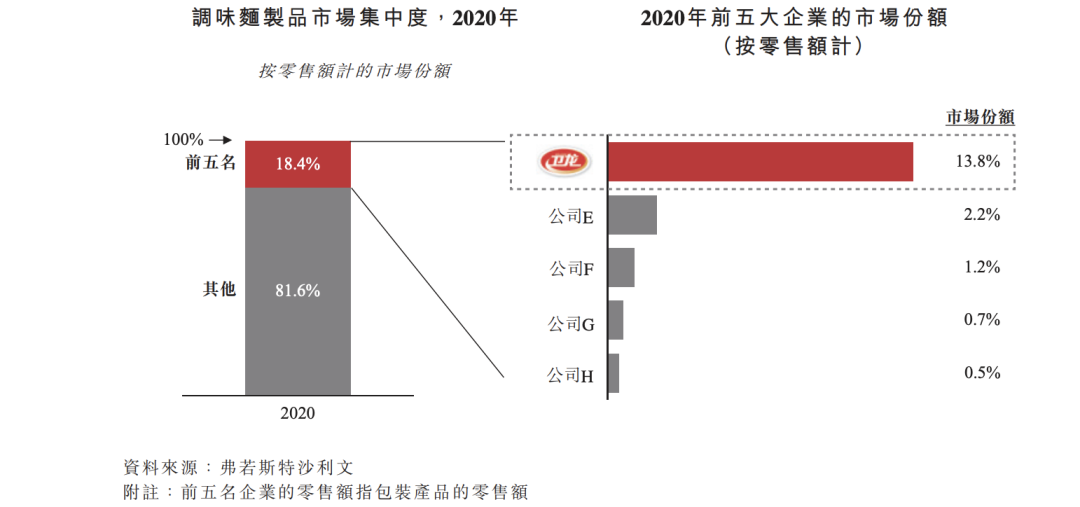

ąl²łĄ─╣╩╩┬╩╝ė┌└▒ŚlŻ¼ę▓╩Ū╦¹éāĄ─«aŲĘĒö┴║ų∙Ż¼▀@▒╗Üw×ķš{╬Č├µųŲŲĘŅÉäeŻ¼ų„ę¬░³└©┤¾/ąĪ├µĮŅĪó┤¾/ąĪ└▒░¶ĪóėHūņ¤²Ą╚ČÓ┐Ņ«aŲĘĪŻįōŅÉ«aŲĘį┌2018─ĻĪó2019─ĻĪó2020─Ļī”┐éĀI╩šĄ─žĢ½I▒╚└²Ęųäe×ķ78.6%Īó73.1%Īó65.3%Ż¼į┌ĀI╩š▒Ż│ųį÷ķLĄ─═¼ĢrŻ¼╩š╚ļžĢ½I▒╚└²│╩ų─ĻŽ┬ĮĄĄ─┌ģä▌ĪŻ

ą┬Ą─ŲĘŅÉį┌ß╚ŲĪŻ╚²─Ļų«Ū░Ż¼Ī░╩▀▓╦ųŲŲĘĪ▒ĪóĪ░Č╣ųŲŲĘ╝░Ųõ╦¹«aŲĘĪ▒╠Äė┌═¼ę╗éĆŲ┼▄ŠĆ╔ŽŻ¼Č°╚²─Ļų«║¾Ż¼ā╔ŅÉ«aŲĘĄ─╩ął÷▒Ē¼FęčĮø│÷¼F┴╦śO┤¾Ęų╗»ĪŻ

░³└©─¦ė¾╦¼╝░║ŻÄ¦į┌ā╚Ą─╩▀▓╦ųŲŲĘ│╔×ķę╗ŲźĪ░║┌±RĪ▒Ż¼╩š╚ļžĢ½I▒╚└²Å─2018─ĻĄ─10.8%╔Ž╔²ų┴2020─ĻĄ─28.3%Ż¼╚²─ĻķgõN╩█╩š╚ļėąĮ³4▒Čį÷ķLĪŻČ°į┌Į±─Ļę╗╝ŠČ╚Ż¼╩▀▓╦ųŲŲĘ▌^2020─Ļ═¼Ų┌ėą147.6%Ą─į÷ķLĪŻ

▓╗▀^Ż¼Č╣ųŲŲĘ╝░Ųõ╦¹ŲĘŅÉš¹¾w▒Ē¼FŪĘ╝čŻ¼▀^╚ź╚²─Ļ¤ošō╩Ū╩š╚ļ▀Ć╩Ū╩š╚ļžĢ½I▒╚└²Ż¼Š∙╬┤į÷Ę┤ĮĄĪŻŲõųąŻ¼įōŅÉ«aŲĘ╩š╚ļÅ─2018─ĻĄ─2.9ā|Ż¼Ž┬ĮĄų┴2020─ĻĄ─2.6ā|į¬ĪŻ

łDūóŻ║ąl²ł▀^╚ź╚²─ĻĘųŲĘŅÉ├½└¹╝░├½└¹┬╩▒Ē¼FŻ¼üĒūįšą╣╔Ģ°

ų┴┤╦Ż¼ąl²łęčĮøėąā╔éĆ─Ļ╩š╚ļį┌╩«ā|╝ēęį╔ŽĄ─ŲĘŅÉŻ©š{╬Č├µųŲŲĘ26.9ā|į¬Ż¼╩▀▓╦ųŲŲĘ11.68ā|į¬Ż®Ż¼ęį╝░4éĆ─Ļ╩š╚ļį┌5ā|į¬ęį╔ŽĄ─å╬ŲĘŻ©└▒ŚlĪó└▒░¶Ą╚Ż®Ż¼▀@ęŌ╬Čų°╦¹éāęčĮøšęĄĮ┴╦ę╗Č©Ą─═žŲĘŅÉ│╔╣”ęÄ┬╔ĪŻ

▓╗▀^┴Ēę╗ĘĮ├µŻ¼ąl²łĄ─Ū■Ą└╚į▒╚▌^å╬ę╗Ż¼Į^┤¾ČÓöĄ╚įį┌ŠĆŽ┬ĪŻ

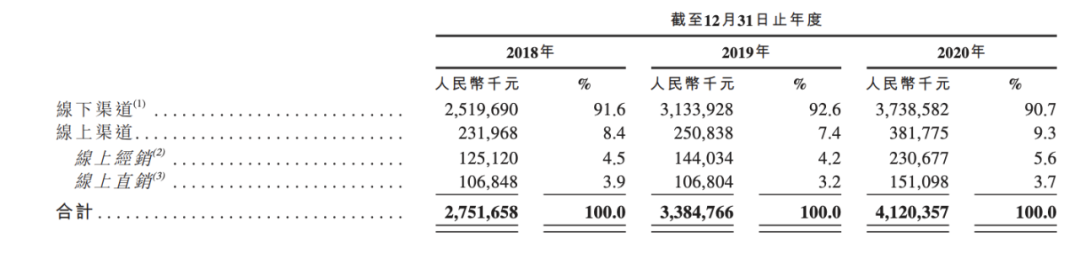

Ė∙ō■šą╣╔Ģ°Ż¼Įžų┴2020─ĻĄūŻ¼ąl²ł┼c1900╝ęĮøõN╔╠║Žū„ķ_▒┘┴╦57╚féĆ┴Ń╩█ĮKČ╦Ż¼Ūę░┤ššõN╩█Ņ~ėŗ╦ŃŻ¼Įžų┴2020─ĻĄūŻ¼ŠĆŽ┬Ū■Ą└ī”╩š╚ļžĢ½I▀_ĄĮ90.7%Ż¼Ūę▀@ą®ų„ę¬┘ćė┌ŠĆŽ┬ĮøõN╔╠▀Mąą┘užøŻ¼ŠĆŽ┬ų▒ĀI╗“š▀Ųõ╦¹ą╬╩ĮĄ─ŠĆŽ┬õN╩█š╝▒╚śOĄ═ĪŻ

łDūóŻ║ąl²łĘųŪ■Ą└õN╩█Ņ~╝░š╝▒╚ŪķørŻ¼ō■šą╣╔Ģ°

į┌Ž┬│┴╩ął÷Ą─ØB═Ė─▄┴”ĘĮ├µŻ¼ąl²ł┤_īŹ▒Ē¼F═╗│÷Ż¼Ė∙ō■šą╣╔Ģ°Ż¼į┌ęčĖ▓╔wĄ─57╚féĆ┴Ń╩█ĮKČ╦└’Ż¼╝s7│╔╬╗ė┌Ą═ŠĆ╩ął÷ĪŻĄ═ŠĆ│Ū╩ąę▓╩Ūš¹éĆ└▒╬Čą▌ķe╩│ŲĘūŅ┤¾Ą─╩ął÷ĪŻĖ∙ō■šą╣╔Ģ°Ż¼2020─ĻĄ═ŠĆ│Ū╩ąõN╩█Ņ~š╝š¹¾wĄ─63.3%Ż¼▓óŪę╬┤üĒ╬Õ─ĻĄ═ŠĆ│Ū╩ąĄ──ĻÅ═║Žį÷ķL┬╩īó▀_ĄĮ11.8%Ż¼ā×ė┌ę╗ĪóČ■ŠĆ│Ū╩ą6.9%Īó8.1%Ą─į÷╦┘ĪŻ

ąl²łĮ³ą®─Ļ▀ĆĖ─ūā┴╦ĮøõN╔╠▓▀┬įŻ¼ķ_╩╝ł╠ąąć└Ė±Ą─ĮøõN╣▄└ĒųŲČ╚ĪŻÅ─2018─Ļ│§ĄĮ2019ĄūĄ─ā╔─Ļ└’Ż¼ąl²łĮøõN╔╠öĄ┴┐Å─982éĆ┤¾Ę∙į÷╝ėų┴2592éĆŻ¼ėą▀^├„’@Ą─┤¾┐ńįĮĪŻĄ½į┌▀^╚źĄ─2020─ĻŻ¼ąl²łĮøõN╔╠öĄ┴┐š¹¾wā¶£p╔┘642éĆĪŻ

į┌╬┤üĒŻ¼▀@ę╗ā×╗»┐╔─▄Ģ■└^└m░l╔·ĪŻ▀@śėū÷╩Ū▒žę¬ŪęŲ╚ŪąĄ─Ż¼─┐Ū░ąl²łį┌ļŖ╔╠ų▒ĀIĘĮ├µ▒Ē¼Fę╗░ŃŻ¼▀Ćų╗╩Ūę╗éĆą┬╚╦ĪŻŠĆ╔ŽūįĀIĄĻ«a╔·Ą─╩š╚ļį┌2020─Ļš╝┐é╩š╚ļĄ─▒╚ųžāH×ķ3.7%Ż¼▓óŪę▀@╔§ų┴Ą═ė┌2018─ĻįōöĄō■3.9%Ą─▒Ē¼FĪŻ▀@╩ŪéĆėą┤²╠ß╔²Ą─öĄūųŻ¼«ģŠ╣ļŖ╔╠▓┼╩Ūš¹éĆą▌ķe╩│ŲĘį÷╦┘ūŅ┐ņĄ─ĄžĘĮĪŻ

┤╦═ŌŻ¼ū÷┤¾ŠĆ╔Žų▒ĀIŪ■Ą└Ż¼ī”ė┌ą┬ŲĘčą░l║═£yįćę▓ėą▓╗ąĪÄ═ų·Ż¼┤╦Ū░ąl²łęčĮø═©▀^ŠĆ╔Ž£yįć┴╦└▒╬Č╚Ō╦╔’×Īó└▒Śl╗ÕüĪóČY║ąĄ╚ą┬ŲĘĪŻ

Ą½▀@Š═ąĶꬹl²ł╠Ä└Ē║├ŠĆ╔ŽĮøõN╔╠Ė·ŲĘ┼ŲūįĀI┤“╝▄Ą─å¢Ņ}Ī¬Ī¬ę¬Žļ░čŠĆ╔Žų▒ĀIū÷ŲüĒŻ¼ĮøõN╔╠Ą─ā×╗»╩Ū▒žę¬Ą─Ū░╠ßĪŻ

03

ŲĘŅÉų«ĀÄŻ¼Ė³╩ŪŅl┤╬ų«ĀÄ

ėŌ14ā|╚╦┐┌ū÷ų¦ō╬Ż¼ą▌ķe╩│ŲĘ╩ął÷ęÄ─Ż²ŗ┤¾Ż¼Ą½ŲĘŅÉę▓▒╚▌^ļsüyĪŻ

ą▌ķe╩│ŲĘų„ę¬░³└©łį╣¹│┤žøĪó╠Ū╣¹/Ū╔┐╦┴”╝░├█TĄ╚ā╔éĆŪ¦ā|╝ēå╬ŲĘŻ¼ęį╝░ŽŃ┤Óą▌ķe╩│ŲĘĪó├µ░³ĖŌ³cĪó’×Ė╔Īó╚ŌĖ╔╚ŌĖ¼Īóš{╬Č├µųŲŲĘĪó╩▀▓╦ųŲŲĘĪóČ╣Ė╔ųŲŲĘĄ╚ČÓéĆ░┘ā|╝ēŲĘŅÉĪŻ

╚²ų╗╦╔╩¾Ą─łį╣¹ĪóŪóŪóĄ─╣ŽūėĪó╠ę└Ņ├µ░³Ą─├µ░³ĖŌ³cŻ¼ęį╝░ąl²łĄ─└▒ŚlŻ¼┴╝ŲĘõüūėĄ─╚ŌĖ¼ĪŁĪŁą▌ķe╩│ŲĘŠ▐Ņ^éāį┌Ė„ūįā×ä▌ŲĘŅÉŠ∙ėą├„’@śIäšš╝▒╚Ż¼Ą½į┌ą┬ŲĘŅÉķ_═ž╔ŽŻ¼ėų▓╗┐╔▒▄├Ō▒╗ī”╩ųĘeē║ĪŻ

═Č┘Yš▀┐╔─▄ę¬├µ┼R▀xō±└¦ļy░YĪŻ╩┬īŹ╔ŽŻ¼Č■╝ē╩ął÷ĮoĄĮ▓╗═¼ą▌ķe╩│ŲĘĄ─╣└ųĄėą▌^Ė▀Ą─▓©äėąįĪŻĖ∙ō■windŻ¼Įžų┴5į┬13╚š╩š▒PŻ¼ą▌ķe╩│ŲĘųąą┼ųĖöĄPE(TTMŻ®×ķ32.29▒ČŻ¼Ą½╠▐│²╠Øōpś╦Ą─ų«║¾Ż¼═¼Ų┌ųĖöĄā╚Ą─17╝ę╔Ž╩ą╣½╦ŠŻ¼PEŻ©TTMŻ®į┌2.9-72.4▒Č▓╗Ą╚Ż¼╩ął÷ā╔śOĘų╗»├„’@ĪŻ

Ž¹┘Mš▀ę▓ėąŅÉ╦ŲļyŅ}Ż¼║▄ļyį┌ą▌ķe╩│ŲĘ«öųąšęĄĮę╗éĆĖ▀▒µūRČ╚Ą─ŲĘ┼ŲĪŻ

Ž¹┘MŅl┤╬┐╔─▄╩Ūę╗éĆ▒╚▌^║├Ą─ģó┐╝ųĖś╦ĪŻĖ∙ō■╚²ų╗╦╔╩¾šą╣╔Ģ°Ż¼Ųõ2018─Ļ─Ļā╚▀Mąą3┤╬╝░ęį╔Ž┘Å┘IĄ─ŠĆ╔ŽŽ¹┘Mš▀▒╚└²š¹¾w×ķ15.3%Ż¼ŪęČÓöĄ×ķ3┤╬Ż¼5┤╬ęį╔ŽāH×ķ3.1%ĪŻ

łDūóŻ║╚²ų╗╦╔╩¾2016-2018─ĻČÓ┤╬Å═┘ÅŠĆ╔ŽŽ¹┘Mš▀▒╚└²Ż¼łDō■ŲĮ░▓ūC╚»

Č°Ė∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─ę╗ĒŚßśī”2000ėÓ╚╦Ą─š{čął¾ĖµŻ¼ėąČÓ▀_81.9%Ą─╩▄įLš▀▒Ē╩Š├┐ų▄Ģ■ų┴╔┘Ž¹┘Mę╗┤╬ą▌ķe┴Ń╩│Ż¼34.6%Ą─╩▄įLš▀▒Ē╩ŠĢ■├┐ų▄Ž¹┘Mų┴╔┘2-3┤╬ĪŻōQčįų«Ż¼ą▌ķe╩│ŲĘŲĘ┼Ųį┌äéąĶ║═Ė▀Ņlų«ķgŻ¼╚į┤µį┌ę╗Śl°Ö£ŽąĶę¬┐ńįĮĪŻ

ąl²łį┌ą▌ķe╩│ŲĘąąśIėąų°ęÄ─Ż²ŗ┤¾Ą─00║¾ė├æ¶╚║¾wŻ¼šf├„▀@éĆŲĘ┼Ų─▄į┌║▄įńŲ┌Īóį┤į┤▓╗öÓš╝ō■Ė³─Ļ▌p╚╦╚║╝░ā║═»Ą─╬Č└┘ėøæøĪŻĄ½╦³Ž┬ę╗▓ĮĄ─╠¶æŻ¼Š═╩Ū╚ń║╬īó▀@ĘNėøæø▐D╗»×ķ│ų└mĄ─Å═┘Å┴ĢæTĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį