║╝ų▌20╝ę┘Å╬’ųąą─╔Ž░ļ─Ļę²╚ļ┴╦──ą®ŲĘ┼Ų║═╩ūĄĻ

│÷ŲĘ/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/═§µ├

ŠÄ▌ŗ/ų▄╦╔ŲĮ

ųąć°Ą─┴Ń╩█╔╠śIėąų°ĘŪ│Ż├„’@Ą─ų▄Ų┌ąįŻ¼ęį╔Ž░ļ─Ļ×ķ└²Ż¼ÖM┐ń┤║Ž─ā╔╝ŠŻ¼ļm╚╗ÜŌ£ž▓╗öÓ┼└Ų┬Ż¼Ą½Ž¹┘M¤ßŪķģs▓╗╦ŲŽļŽ¾ųą─Ū░Ń╗¤ßŻ¼ĄŁ╝Š╠žš„├„’@Ż¼╝ė╔Ž╔Ž░ļ─Ļę▀ŪķĄ─Ę┤Å═ø_ō¶Ż¼īŹ¾w┴Ń╩█╔╠śIĄ─╚šūėæK┘Ō┘ŌĪŻ

ęįĪČ┬ō╔╠ŠWĪĘ│ų└m▒O£yĄ─║╝ų▌╔╠śI╩ął÷×ķ└²Ż¼1-4į┬21╝ęśė▒Š╔╠ł÷┐éėŗę²▀Mą┬ŲĘ┼Ų281éĆŻ¼5-6į┬śė▒Š╔╠ł÷öĄ┴┐ļm╚╗£p╔┘ę╗╝ęŻ¼Ą½║Žėŗę²╚ļĄ─ą┬ŲĘ┼ŲöĄ┴┐ģs▀_ĄĮ┴╦320éĆŻ¼Č°ę╗╝ŠČ╚š²╩Ū║╝ų▌─╦ų┴╚½ć°ČÓĄžįŌ╩▄ę▀Ūķęuö_ūŅ×ķć└ųžĄ─ĻPŅ^ĪŻ┐╔ęŖę▀Ūķų«Ž┬Ż¼ŲĘ┼Ųš╣ĄĻ╦┘Č╚▒ž╚╗£pŠÅŻ¼ę╗Ą®ę▀ŪķĄ├ĄĮėąą¦┐žųŲŻ¼ķ_ĄĻä▌Ņ^ėųĄ├ęį╔ŽōPĪŻ

─Ū├┤Ż¼╔Ž░ļ─Ļ║╝ų▌╔╠śI╩ął÷š¹¾w│╩¼Fį§śėĄ─░lš╣╠žš„Ż┐ėą║╬ļAČ╬ąį│╔╣¹Ż┐Ė„┤¾╔╠ł÷š{Ė─é╚ųž³cėą║╬▓╗═¼Ż┐╔╠ł÷ĮøĀIš▀╚ń║╬░č╬š╬┤üĒĄ─Ž¹┘M┌ģä▌Ż┐

▒ŠŲ┌ĪČ┬ō╔╠ŠWĪĘÕÓ▀x┴╦20╝ę╔╠ł÷(╠▐│²2022─Ļ1-6į┬ą┬ķ_śIĄ─╔╠ł÷)ū„×ķė^▓ņśė▒ŠŻ¼═©▀^ī”╦³éāį┌▀^╚ź6éĆį┬ą┬▀MŲĘ┼ŲĄ─▒O£yĮyėŗ║═Ęų╬÷Ż¼üĒę╗ę╗╠ĮŪ¾╔Ž╩÷å¢Ņ}Ą─┤░ĖĪŻ

╬┤├Ōę²Ų▓╗▒žę¬Ą─š`ĮŌŻ¼Ž╚īó▒Š┤╬ĮyėŗĄ─ś╦£╩║═įŁät╝ėęįšf├„Ż║

1ĪóęŲ╬╗Īóųžčbķ_śIęį╝░┐ņķWĄĻŲĘ┼Ų▓╗į┌Įyėŗų«ā╚Ż¼Ūę┼┼├¹▓╗ĘųŽ╚║¾Ż╗

2ĪóéĆäe╔╠ł÷Ą─▓┐ĘųŲĘ┼ŲėąčėŲ┌ķ_śIŪķørŻ¼ĮyėŗęįĒŚ─┐╣┘ĘĮ┐┌ÅĮ×ķę└ō■Ż╗

3Īó╩ūĄĻ┴┐╝ēūŅĄ═ĮyėŗĄĮ│Ū╩ą╩ūĄĻŻ¼Ą═ė┌│Ū╩ą╩ūĄĻĄ─ģ^ė“╗“╔╠╚”╩ūĄĻ▓╗į┌ĮyėŗĘČć·ā╚Ż╗

4Īó▒Š╝ŠČ╚ā╚╬┤ėąą┬ĄĻķ_śIĄ─╔╠ł÷ęį╝░Ų┌ā╚ą┬ķ_śIĄ─╔╠ł÷╬┤Įyėŗį┌ā╚ĪŻ

01

20╝ę╔╠ł÷ą┬▀MŲĘ┼Ų│¼600╝ę

╩ūĄĻę²╚ļ▓ŅÅŖ╚╦ęŌ

1Īó╚½▒PĘų╬÷

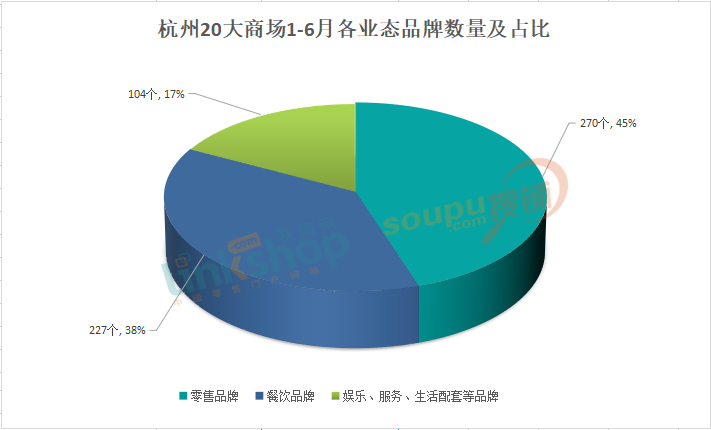

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▒O£yĮY╣¹’@╩ŠŻ¼20╝ęųž³c╔╠ł÷1-6į┬┐éėŗę²▀Mą┬ŲĘ┼Ų601éĆŻ¼ŲõųąŻ¼┴Ń╩█ŲĘ┼Ų270éĆŻ¼╝sš╝▒╚45%Ż¼▓═’ŗŲĘ┼Ų227éĆŻ¼╝sš╝▒╚38%Ż¼Ųõ╦¹śIæBŲĘ┼Ų║Žėŗ104éĆŻ¼╝sš╝▒╚17%ĪŻ

Ż©1Ż®Å─śIæB▒╚└²╔Ž┐┤Ż¼╔Ž░ļ─Ļ║╝ų▌╔╠ł÷Ą─ą┬▀MŲĘ┼ŲśIæB╚į╚╗╝»ųąį┌┴Ń╩█║═▓═’ŗā╔éĆŅIė“ĪŻą┬▀MŲĘ┼ŲųąŻ¼┴Ń╩█ą┬ĄĻš╝▒╚ūŅĖ▀Ą─╩Ū║╝ų▌┤¾ÅBŻ¼▀_90.9%Ż¼Ųõ┤╬╩Ū║■×IŃy╠®in77Ż¼š╝▒╚62.9%ĪŻČ°▓═’ŗą┬ĄĻš╝▒╚ūŅĖ▀Ą─╩Ū║╝ų▌┤¾ÅB501│Ū╩ąÅVł÷Ż¼▀_66.7%Ż¼Ųõ┤╬╩Ū²ł║■║╝ų▌×IĮŁ╠ņĮųŻ¼š╝▒╚60.0%ĪŻ┤╦═ŌŻ¼į┌Ŗ╩śĘĪóĘ■äšĪó╔·╗Ņ┼õ╠ūĄ╚śIæBĄ─ą┬ĄĻųąŻ¼š╝▒╚ūŅĖ▀Ą─╩Ū│ń░ŅėÓų«│ŪŻ¼▀_57.1%Ż¼Ųõ┤╬╩ŪėĪ┴”ģRĄ┬┬ĪĪżŖW¾wėĪŽ¾│ŪŻ¼š╝▒╚32.4%ĪŻ

Ż©2Ż®Å─ŲĘ┼ŲĄ─ĮŪČ╚┐┤Ż¼┴Ń╩█┤¾ŅÉųąŻ¼Ę■’ŚĪó╝ęŠėĪó│▒═µĪóųķīÜĪó3C┐Ų╝╝Īó├└Ŗyūo─wĄ╚╝ÜĘųśIæBŲĘ┼ŲŠ∙ėąĖ▓╔wĪŻ▓═’ŗśIæBųąŻ¼¹u╬ČąĪ│įĪó╠ž╔½┐ņ▓═Īó▓Ķ’ŗĪó┐¦Ę╚Īó║µ▒║Ą╚ę▓╩Ū¤ßķTŲĘŅÉŻ¼Ųõųą╚ąę┐¦Ę╚▀Bķ_5ĄĻŻ¼╩Ūą┬ĄĻöĄ┴┐ūŅČÓĄ─▓═’ŗŲĘ┼ŲĪŻČ°į┌Ŗ╩śĘ¾w“×║═╔·╗Ņ┼õ╠ūĄ╚śIæBĘĮ├µŻ¼╚ļ±vĄ─ą┬ĄĻų„ę¬╝»ųąį┌éĆ╚╦ūo└ĒĪ󚚎Óözė░ĪóŖ╩śĘė╬æ“Ą╚╝ÜĘų┘ÉĄ└Ż¼š¹¾w│╩¼F─Ļ▌p╗»┌ģä▌Ż¼╩▄▒Ŗ╚║¾w▓╗öÓŽ“─Ļ▌pĢr╔ąŽ¹┘M╚╦╚║āAą▒ĪŻ

Ż©3Ż®Å─╔╠ł÷Ą─ĮŪČ╚┐┤Ż¼ŲĘ┼ŲĖ³ą┬╩Ū╔╠ł÷▒Ż│ų╗Ņ┴”║═ą┬§rČ╚Ą─ĻPµIŻ¼╔Ž░ļ─Ļą┬▀MŲĘ┼ŲöĄ┴┐┼┼├¹Ū░╚²Ą─╔╠ł÷ę└┤╬×ķ║■×IŃy╠®in77Ż¼70╝ęŻ╗²ł║■║╝ų▌╬„Ž¬╠ņĮųŻ¼68╝ęŻ╗╬„Ž¬ėĪŽ¾│ŪŻ¼55╝ęĪŻ╔Ž░ļ─Ļųąą┬ĄĻöĄ┴┐▀_ā╔╬╗öĄĄ─╔╠ł÷╣▓ėą17╝ęŻ¼š╝śė▒Š┐éöĄĄ─85%ĪŻ«ö╚╗Ż¼╔╠ł÷ŲĘ┼Ųš{š¹▒╚└²Ą─┤¾ąĪ┼c╔╠ł÷▒Š╔Ē¾w┴┐┤¾ąĪŽÓĻPŻ¼ą┬ĄĻöĄ┴┐╔┘Ą─╔╠ł÷š{š¹▒╚└²╬┤▒žĄ═Ż¼Ę┤ų«Ż¼ą┬ĄĻöĄ┴┐ČÓĄ─š{š¹▒╚└²ę▓╬┤▒žŠ═Ė▀ĪŻ

Ż©4Ż®Å─╩ūĄĻĮŪČ╚┐┤Ż¼ĮyėŗŲ┌ā╚20╝ę╔╠ł÷║Žėŗę²▀M┴╦84╝ę╩ūĄĻŲĘ┼ŲĪŻį┌┴┐╝ē╔ŽŻ¼║Ł╔w┴╦╚½ć°╩ūĄĻĪó╚A¢|╩ūĄĻĪóšŃĮŁ╩ūĄĻ║═║╝ų▌╩ūĄĻ╦─éĆĄ╚╝ēŻ¼Ųõųą║╝ų▌╩ūĄĻęÄ─ŻūŅ┤¾Ż¼▀_34╝ęŻ¼░³║¼ą┬õJ┐¦Ę╚▀BµiŲĘ┼ŲMannerĪóą┬ųą╩Į║µ▒║ŲĘ┼Ų─½▄į³cą─ŠųĪó│▒═µ╝»║ŽĄĻX11ęį╝░ŠW╝tīÖ╬’ĄĻ░ū╚šē¶ö]ži╔ńĄ╚Ė▀╚╦ÜŌŲĘ┼ŲĪŻĪ░╩ūĄĻĮøØ·Ī▒ī”ė┌╠ß╔²│Ū╩ą╔╠śI╗Ņ┴”Īó┤┘▀MŽ¹┘MĘ▒śs«a╔·┴╦Š▐┤¾Ą─ĘeśOė░ĒæĪŻ╚╗Č°Ż¼┼c╚ź─Ļ╔Ž░ļ─Ļ16╝ęśė▒Š╔╠ł÷ę²▀M91╝ę╩ūĄĻĄ─öĄō■ŽÓ▒╚Ż¼Į±─Ļ╔Ž░ļ─ĻĄ─š¹¾w▒Ē¼F▀Ć╩Ū╔į’@▀d╔½ĪŻ

Ż©5Ż®Å─Ė„╔╠ł÷╩ūĄĻę²▀MŪķørĘų╬÷Ż¼║■×IŃy╠®in77į┌ę²▀M╩ūĄĻĄ─öĄ┴┐╔Žę╗“TĮ^ēmŻ¼╩š½@┴╦28╝ę╩ūĄĻŻ¼═¼Ģrą┬▀MŲĘ┼Ų╔µ╝░┴Ń╩█Īó▓═’ŗĄ╚ČÓéĆśIæBęį╝░▓╗═¼┴┐╝ēŻ¼Ųõųą░³└©CLIMAX VISIONĪó╦╔╣¹č▌└[┐šķgĪó░ū╔½Ņü┴ŽĄ╚7╝ę╚½ć°╩ūĄĻŻ¼░į═§▓Ķ╝¦ĪóLNGĪó╗©ÅNĪó┤aŅ^▀ģĪóIKKSĪóKirshĄ╚15╝ęšŃĮŁ╩ūĄĻŻ¼ęį╝░─½▄į³cą─ŠųĪóNO ONE ELSEĄ╚6╝ę║╝ų▌╩ūĄĻĪŻŲõėÓ19╝ę╔╠ł÷ę²▀M╩ūĄĻöĄ┴┐Š∙×ķéĆ╬╗öĄŻ¼Ųõųą╚fŽ¾│Ūöž½@8╝ę╩ūĄĻŻ¼╬╗Šė╩ūĄĻöĄ┴┐░±Ą┌Č■Ż¼║╝ų▌┤¾Éé│Ūęį7╝ę╬╗┴ąĄ┌╚²ĪŻ

Ż©6Ż®Å─╔╠╚”ĮŪČ╚┐┤Ż¼ė╔│Ū╬„Ńy╠®│ŪĪó╬„Ž¬ėĪŽ¾│ŪĪó²ł║■║╝ų▌╬„Ž¬╠ņĮų╚²┤¾ų„┴”╔╠ł÷ĮM│╔Ą─┤¾│Ū╬„╔╠╚”į┌▀^╚ź6éĆį┬└’ŲĘ┼ŲĖ³ą┬ūŅ×ķŅlĘ▒Ż¼╣▓ėŗķ_│÷157╝ęą┬ĄĻĪŻŲõ┤╬╩Ūė╔┤¾Éé│Ū║═▀hč¾śĘĄ╠Ė█ū°µéĄ─┤¾▀\║ė╔╠╚”Ż¼ą┬ĄĻöĄ┴┐▀_75╝ęŻ¼║■×I╔╠╚”ęį69╝ęą┬ĄĻ╬╗┴ąĄ┌╚²ĪŻÅ─╔╠╚”╩ūĄĻęÄ─ŻüĒ┐┤Ż¼║■×I╔╠╚”ęį28╝ę╩ūĄĻŲĘ┼ŲĘĆū°Ņ^░čĮ╗ę╬Ż¼╬õ┴ų╔╠╚”╬╗ŠėĄ┌Č■Ż¼╬³ę²┴╦14╝ę╩ūĄĻŲĘ┼ŲĪŻ

╔╠╚”║═╔╠ł÷ų«ķgŽÓ▌oŽÓ│╔Ż¼▒Ż│ųĖ▀╗Ņ▄SČ╚Ą─╔╠ł÷▓╗āH│ų└m×ķŽ¹┘Mš▀ĦüĒą┬§rĖąŻ¼Ė³×ķ╔╠╚”╠Ē╝ė╗Ņ┴”Ż¼Č°┼Ņ▓¬░lš╣Ą─╔╠╚”ę▓į┌▓╗öÓßīĘ┼║ń╬³ą¦æ¬Ż¼ęįĖ▀▒Č─▄┴┐Š█┐═Ż¼Ę┤▓Ė╔╠ł÷Ż¼ŲĄĮÕ\╔Ž╠Ē╗©Ą─ū„ė├ĪŻį┌╔Ž╩÷öĄō■ųąŻ¼¤ošō╩ŪÅ─ą┬ĄĻ╗Ņ▄SČ╚▀Ć╩Ū╩ūĄĻ╬³ę²┴”╔ŽŻ¼Č╝┐╔ęį┐┤ĄĮ├„ąŪ╔╠ł÷Ą─ė░Ēæ┴”Ż¼╚ń║■×I╔╠╚”Ą─┴„┴┐═§║■×IŃy╠®in77Ż¼ÕXĮŁą┬│Ū╔╠╚”Ą─║╝ų▌╚fŽ¾│ŪŻ¼┤¾▀\║ė╔╠╚”Ą─║╝ų▌┤¾Éé│ŪĄ╚ĪŻ

═¼Ģr╬ęéāę▓┐╔ęį░l¼FŻ¼╔╠╚”Ą─Ę▒śsļx▓╗ķ_╔╠╚”ā╚Ė„┤¾╔╠ł÷Ą─╣▓═¼┼¼┴”Ż¼▓╗═¼Ą─╔╠śIĒŚ─┐ų«ķg▓╗æ¬╚½╚╗ī”┴óŻ¼ų╗ėąĖ„éĆ╔╠ł÷Š½£╩Č©╬╗Ż¼ą╬│╔▓Ņ«É╗»ĖéĀÄŻ¼ū÷║├╠ž╔½ĮøĀIĄ─═¼Ģr╝µŅÖ╔╠╚”░lš╣Ż¼▓┼─▄Ė³║├ĄžīŹ¼F╗ź└¹╣▓┌AĪŻ

02

ę▀ŪķĘ┤Å═ø_ō¶

šą╔╠═žš╣ā╔Ņ^│ąē║

ĮyėŗĮY╣¹’@╩ŠŻ¼┼c╚ź─Ļ1-6į┬ŽÓ▒╚Ż¼╔Ž░ļ─Ļ║╝ų▌╔╠ł÷ą┬▀MŲĘ┼ŲŲĮŠ∙öĄ┴┐═¼▒╚Ž┬ĮĄ15.0%ĪŻŲõųąŻ¼į┌śė▒ŠöĄ┴┐į÷╝ėĄ─ŪķørŽ┬Ż¼ą┬ķ_┴Ń╩█ŲĘ┼ŲĄ─öĄ┴┐╚įėą├„’@Ž┬ĮĄŻ¼ĮĄĘ∙▀_27.5%Ż¼āH▓═’ŗ║═Ŗ╩śĘĪóĘ■äšęį╝░╔·╗Ņ┼õ╠ūĄ╚Ųõ╦¹śIæBį┌ķ_ĄĻöĄ┴┐╔Ž┤µį┌ąĪĘ∙į÷ķLĪŻ┤╦═ŌŻ¼╔╠ł÷ę²▀M╩ūĄĻĄ─ŲĮŠ∙öĄ┴┐▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ26.2%ĪŻė╔┤╦┐╔ęŖŻ¼į┌ę▀Ūķ▒│Š░Ž┬Ż¼╔Ž░ļ─Ļ╔╠ł÷šą╔╠║═ŲĘ┼Ų═žĄĻČ╝╩▄ĄĮ┴╦ę╗Č©ė░ĒæĪŻ

ūóŻ║┐╝æ]ĄĮśė▒ŠöĄ┴┐į÷╝ėŻ¼ęį╔Žą┬▀MŲĘ┼Ų═¼▒╚ūā╗»Ūķør▓╔ė├ŲĮŠ∙ųĄėŗ╦ŃĪŻ

Į±─ĻęįüĒŻ¼ę▀ŪķČÓ³c▒¼░lŻ¼│ų└m╦┴┼░╚½ć°Ė„ĄžŻ¼ĮoīŹ¾w┴Ń╩█╔╠śIį┘┤╬ĦüĒŠ▐┤¾Ą─ø_ō¶ĪŻ┤╦Ū░Ż¼ĪČ┬ō╔╠ŠWĪĘ░lŲ┴╦ę╗┤╬├µŽ“║╝ų▌ų„ę¬╔╠ł÷Ą─Ī░šŲķT╚╦Ī▒墊Ēš{▓ķŻ¼ĮY╣¹’@╩ŠŻ¼āHėąę╗│╔Ą─╔╠ł÷▒Ē╩ŠĮ±─Ļ1-3į┬┐═┴„═¼▒╚2021─Ļ╠Äė┌│ųŲĮĀŅæBŻ¼╩ŻėÓ9│╔Š∙▒Ē╩Šėą▓╗═¼│╠Č╚Ą─┐═┴„Ž┬╗¼ĪŻ

┴Ē═ŌŻ¼ėą70%Ą─║╝ų▌╔╠ł÷ĮøĀIš▀šJ×ķŻ¼ŽÓ▒╚2020─Ļ╩ū▌åą┬╣┌ę▀ŪķŻ¼Į±─Ļ╔╠ł÷Ą─ĮøĀIą╬ä▌ūāĄ├Ė³╝ė└¦ļyĪŻ║╝ų▌─│┘Å╬’ųąą─žōž¤╚╦ĖµįVĪČ┬ō╔╠ŠWĪĘŻ¼│ų└mĄ─ę▀Ūķī¦ų┬ĮøĀIļyęįš²│Żķ_š╣Ż¼Ųõ╦∙į┌Ą─╔╠ł÷ęčĮø│÷¼FĄ¶õü¼FŽ¾ĪŻįō├¹žōž¤╚╦▀Ć═Ė┬ČŻ¼ėąų¬├¹ķ_░l╔╠ŲņŽ┬─││Ū╩ą┘Å╬’ųąą─┐šų├┬╩╔§ų┴ĮėĮ³40%Ż¼▀Ć│÷¼Fų¬├¹ķ_░l╔╠Ą─ģ^ė“ŲĮŠ∙šą╔╠┬╩Ą°ĄĮ┴╦70-80%ĪŻ

┤╦═ŌŻ¼Ė∙ō■ĪČ┬ō╔╠ŠWĪĘī”░³└©Ę■’ŚĪó▓═’ŗĪó├└ŖyĪó│▒═µĄ╚śIæBį┌ā╚Ą─▀BµiŲĘ┼Ų╔╠æ¶▀MąąĄ─│ķśėš{čąĮY╣¹’@╩ŠŻ¼ę╗╝ŠČ╚õN╩█Ž┬ĮĄ10%ęį╔ŽĄ─Ų¾śIĖ▀▀_74%Ż╗Į³95%Ą─╩▄įLŲ¾śI▒Ē▀_┴╦į┌ūŌĮ£p├Ō╔ŽĄ─įVŪ¾Ż¼░³└©£pūŌ├ŌūŌĪóĮĄ┐█ĮĄ▒ŻĄūĪóš{š¹Į╗ĖČ╚š║═├ŌūŌŲ┌Ą╚ĪŻ

ī”┤╦Ż¼║╝ų▌ČÓ╝ę╔╠śIŠC║Ž¾wČ╝ą¹▓╝£p├ŌūŌĮ┼c╔╠æ¶╣▓ō·ōp╩¦ĪŻ═¼Ģr║╝ų▌š■Ė«ę▓░l▓╝┴╦ĻPė┌┤┘▀MĘ■äšśIŅIė“└¦ļyąąśI╗ųÅ═░lš╣Ą─š■▓▀ęŌęŖŻ¼ę╗═¼ų·┴”Č╔▀^ļyĻPĪŻ

ę╗╝ŠČ╚Ż¼Ī░ļyĪ▒ęčĮø╩ŪŲĘ┼Ų║═╔╠ł÷Ą─ę╗éĆ╣▓Ėąų«į~ĪŻ▓╗▀^ļSų°ę▀ŪķĄ─▀Mę╗▓Į│ŻæB╗»Ę└┐žŻ¼ęį╝░ą┬╔╠śI▓╗öÓ╚ļ╩ąÄ¦üĒĄ─ĖéĀÄ┤╠╝żŻ¼5-6į┬║╝ų▌╔╠ł÷ą┬ķ_ŲĘ┼ŲöĄ┴┐├„’@į÷╝ėŻ¼╩ūĄĻöĄ┴┐ę▓│╔▒Čį÷ķLŻ¼┐╔ęŖ╩ął÷ą┼ą─║═Ų┌┤²ųĄš²į┌┬²┬²╗ž╔²ĪŻ

Ė„śIæBŲĘ┼Ų═žĄĻ┴”Č╚▓╗ę╗

│÷¼F▒∙╗ā╔ųž╠ņ

1Īóą┬╩Į▓Ķ’ŗĪóą┬ųą╩Į║µ▒║┘ÉĄ└ĖéĀÄ░ū¤ß╗»

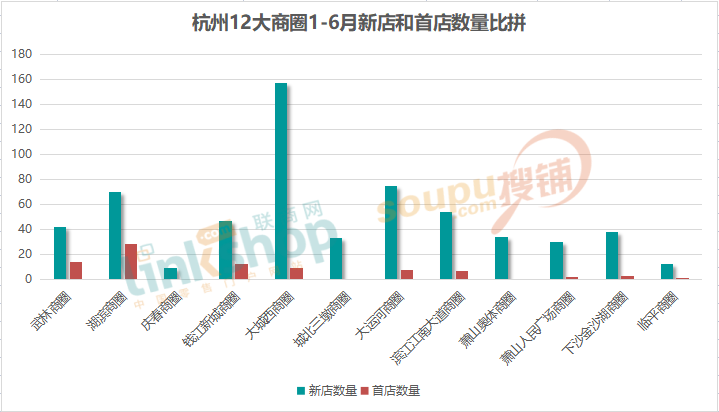

▒M╣▄┐═ė^ŁhŠ│║▄ļyŻ¼╚įėą╚╦į┌╚½┴”┤“ķ_╩ął÷Ą─═©Ą└Ż¼ŠS│ųų°╔╠śI▒Š╔ĒįōėąĄ─╗Ņ┴”ĪŻÅ─1-6į┬║╝ų▌20┤¾╔╠ł÷ą┬ķ_ŲĘ┼ŲĮyėŗųą┐╔ęį░l¼FŻ¼ą┬Ž¹┘MśIæBųąŻ¼ą┬╩Į▓Ķ’ŗ║═ą┬ųą╩Į║µ▒║ā╔┤¾┘ÉĄ└ŲĘ┼Ųį┌▀^╚ź6éĆį┬ėą▒╚▌^┴┴č█Ą─▒Ē¼FŻ¼ŲĘ┼Ųķ_ĄĻęŌįĖ▌^×ķÅŖ┴ęŻ¼═žš╣ę▓▒╚▌^╗Ņ▄SĪŻ

ą┬╩Į▓Ķ’ŗ┘ÉĄ└└’Ż¼Ž▓▓ĶĪóśĘśĘ▓ĶĪó▓ĶįÆ┼¬Īó╣į┤õüĪó─┴░ū╩ųū„Īó░į═§▓Ķ╝¦ĪóĢ°ęÓĪż¤²Ž╔▓▌ĪóŲ▀Ęų╠Īó╦ų└’▓Ķ³cĪó¶į└’╩ų┤“ÖÄ├╩▓ĶĪó─ŃĄ─▓ĶĢrĄ╚▓Ķ’ŗŲĘ┼ŲŠ∙į┌▀^╚ź6éĆį┬ė┌║╝ų▌╩ął÷┼▄±R╚”ĄžŻ¼ķ_│÷┴╦ę╗▓©ą┬ĄĻĪŻ

▓╗▀^Ż¼ėą╚╦ČÓĄĻ▓ó▀MŻ¼ėą╚╦ų╗┤╦ę╗╝ęŻ¼ŲĘ┼Ųų«ķgĄ─═žĄĻ┴”Č╚▓╗▒MŽÓ═¼Ż¼Ųõųąą┬ĄĻöĄ┴┐ūŅČÓĄ─╩Ū▓ĶįÆ┼¬║═╣į┤õüŻ¼Š∙ķ_│÷┴╦4╝ęķTĄĻŻ¼Ū░š▀Ęųäe▀M±v┴╦üĒĖŻ╩┐ųąą─Īó²ł║■╬„Ž¬╠ņĮųĪó²ł║■ūŽŪG╠ņĮų║═Į╔│ėĪŽ¾│ŪĪŻ║¾š▀═¼śė▀M±v┴╦²ł║■ŲņŽ┬╬„Ž¬╠ņĮų║═ūŽŪG╠ņĮųā╔┤¾╔╠ł÷Ż¼▀Ćķ_▀M┴╦┤¾Éé│ŪĪó╬„Ž¬ėĪŽ¾│ŪĪŻ

Ųõ┤╬╩Ū░į═§▓Ķ╝¦Ż¼╔Ž░ļ─Ļį┌║■×IŃy╠®in77┬õĄžšŃĮŁ╩ūĄĻęį║¾Ż¼ėųŽÓ└^▀M±v┴╦ć°┤¾│Ū╩ąÅVł÷Īó×IĮŁīܲł│ŪĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼║■×IŃy╠®in77Īó×IĮŁīܲł│ŪĄ╚╔╠ł÷ā╚▓Ķ’ŗŲĘ┼ŲŠ∙ęč▀_╩«ėÓ╝ęŻ¼ŪęÄū║§─ę└©┴╦«öŽ┬ūŅ╗ĪóūŅ¤ßķTĄ─ą┬╩Į▓Ķ’ŗŲĘ┼ŲŻ¼▀@ę▓ęŌ╬Čų°▀@ą®╔╠ł÷į┌╬³╝{─Ļ▌p┐═╚║┴”Č╚╔Ž▓╗▀zėÓ┴”Ż¼╔╠ł÷─Ļ▌p┴”▓╗öÓ╠ß╔²ĪŻ

ą┬ųą╩Į║µ▒║┘ÉĄ└ŲĘ┼Ųą┬ķ_ĄĻėą║├└¹üĒ(Ęųäe▀M±vĮ╔│ėĪŽ¾│ŪĪó╬„Ž¬ėĪŽ¾│ŪĪó║╝ų▌┤¾ÅB501│Ū╩ąÅVł÷Īó║╝ų▌┤¾Éé│Ū)Ż¼═¶▒ŻüĒ(Ęųäe▀M±vć°┤¾│Ū╩ąÅVł÷Īó²ł║■║╝ų▌ūŽŪG╠ņĮų)Ż¼ŲõųąŠW╝t╚╦ÜŌŲĘ┼Ų─½▄į³cą─ŠųĪó╗óŅ^Šųį³┤“’׹ąŽÓ└^╚ļ║╝Ż¼Ū░š▀īóŲĘ┼Ų║╝ų▌╩ūĄĻķ_▀M┴╦║■×IŃy╠®in77Ż¼║¾š▀ätį┌╚fŽ¾│Ūķ_│÷┴╦šŃĮŁ╩ūĄĻĪŻ═žĄĻ╦┘Č╚ĘĮ├µ╗óŅ^Šųį³┤“’׹ą║¾üĒš▀Šė╔ŽŻ¼│²┴╦ęčķ_│÷Ą─2╝ęķTĄĻŻ¼─┐Ū░ŲĘ┼Ųį┌│Ū╬„Ńy╠®│ŪĪó╩Æ╔Į╚fŽ¾ģRĄ╚╔╠ł÷Ą─ĄĻõüŠ∙ęčć·ō§ųąĪŻ

2Īó┐¦Ę╚┘ÉĄ└│ų└m╚”Ę█ ╝ÜĘų▓═’ŗĘeśOš╣ĄĻ

│²┴╦┤¾¤ßĄ─▓Ķ’ŗĪó║µ▒║┘ÉĄ└Ż¼Į³ā╔─Ļ╗│÷╚”Ą─▀Ćėą┐¦Ę╚┘ÉĄ└ĪŻ╔Ž░ļ─ĻŻ¼MannerĪóM standĪó┤·öĄīW╝ęĪóSeesawĪó╚ąę┐¦Ę╚Ą╚┐¦Ę╚ŲĘ┼Ųš„æ║╝ų▌╩ął÷ĪŻÅ─öĄ┴┐╔Ž┐┤Ż¼╚ąęķ_│÷5╝ęą┬ĄĻŻ¼Seesawķ_│÷2╝ęŻ¼ŲõėÓŠ∙×ķ1╝ęĪŻÅ─├µ┐ū╔Ž┐┤Ż¼┐¦Ę╚ą┬┘FManner┐šĮĄ║╝ų▌Ż¼į┌╚fŽ¾│Ūķ_│÷┴╦║╝ų▌╩ūĄĻŻ¼▀@ī┘ė┌MannerĮ±─Ļ╩«│Ū200+ą┬ĄĻ²Rķ_ųąĄ─ę╗åTĪŻ

╠ž╔½▓═’ŗĘĮ├µŻ¼┐Š╚ŌŅÉĄ─╬„╦■└Ž╠½╠½Ż¼¹u╬ČąĪ│įŅÉĄ─čą¹u╠├Ż¼╦ß▓╦¶~┐ņ▓═ŅÉĄ─¶~─Ńį┌ę╗ŲŻ¼¤²┐ŠŅÉĄ─║▄Š├ęįŪ░č“╚Ō┤«Ż¼Ę█├µŅÉĄ─░╦ĮŪ├µ^Ą╚¤ßķTŲĘ┼ŲČ╝╩Ū╔Ž░ļ─Ļ║╝ų▌╔╠ł÷ā╚ĘeśOš╣ĄĻĄ─├µ┐ūĪŻ

▓╗▀^Ż¼▓═’ŗą┬┘Féā┼▄±R╚”Ąžų«Ž┬Ż¼Ė„┤¾╔╠ł÷Ą─ą┬ę╗▌åŲĘ┼Ų═¼┘|╗»├ńŅ^ęč▓╗┐╔▒▄├ŌĄž’@¼FŻ¼╚ń║╬│ų└mū÷║├▓Ņ«É╗»ĮøĀI╚į╚╗╩Ū╔╠ł÷▀\ĀI╣żū„Ą─ųžųąų«ųžĪŻ

3ĪóĖ▀ĖĶ├═▀MVS╚½├µöĪ═╦

┴Ń╩█śIæBĘĮ├µŻ¼Č©╬╗▓╗═¼Ż¼Ė„┤¾╔╠ł÷ę²▀MĄ─ŲĘ┼ŲęÓĖ„ėąé╚ųžĪŻęį║╝ų▌┤¾ÅB║═║╝ų▌╚fŽ¾│Ūā╔┤¾Č╝Ģ■ą═╔╠śIś╦ŚU×ķ└²Ż¼┴Ń╩█ŲĘ┼ŲĘĮ├µŻ¼Ė▀╝ēĢrčbĪóĖ▀╗»├└ŖyĄ╚ŲĘ┼Ų╩ŪŲõš{š¹Ą─ųž³cŻ¼╚ń║╝ų▌┤¾ÅB╔Ž░ļ─Ļę²╚ļ┴╦BOCCANAīÜ┐©╝{ĪóA Personal Note 73ĪóSELF-PORTRAITĪóMarimekkoĪóK KriziaĄ╚ć°ļHŠĆ╗“įOėŗĤŲĘ┼ŲĪŻ║╝ų▌╚fŽ¾│Ūę▓ŽÓ└^ę²╚ļ┴╦╔▌│▐ŲĘBOTTEGA VENETAĪó┘I╩ųĄĻĪóąĪ▒ŖįOėŗĤŲĘ┼Ų╚ńIINCĪóIROŻ¼ęį╝░ć°ļHĒö╝ēŽŃ╦«ŲĘ┼ŲEditions de Parfums Fr©”d©”ric MalleĪóKilianĄ╚ĪŻ

Č°ęį╝ę═ź╚½┐═īė×ķČ©╬╗Ą─ģ^ė“ą═┘Å╬’ųąą─Ż¼ŲĘ┼Ųš{š¹Ė▓╔w├µŲš▒ķ▌^ÅVŻ¼▀\äėĪóĘ■’ŚĪó³SĮųķīÜĪóā║═»┴Ń╩█Īó╝ęŠė╔·╗ŅĄ╚śIæBą┬ĄĻŠ∙ėą╬³╝{Ż¼╚ń╬„Ž¬ėĪŽ¾│ŪĪó│Ū╬„Ńy╠®│Ūęį╝░²ł║■ŲņŽ┬╔╠ł÷Ą╚Ż¼╔Ž░ļ─ĻŠ∙▓╗═¼│╠Č╚ĄžöUš╣┴╦╚½┴Ń╩█śIæBą┬ķTĄĻĪŻ

ėą│ų└mķ_ĄĻĄ─Ż¼Š═ėą„÷╚╗ķ]ĄĻĄ─ĪŻ╔Ž░ļ─ĻŻ¼║╝ų▌╩ął÷ūŅųž░§Ą─ķ]ĄĻŽ¹Žó─¬▀^ė┌╬¶╚šŠW╝tĢ°ĄĻčįÄūėųĄ─╚½├µ│Ę═╦ĪŻ5į┬31╚šŻ¼čįÄūėų║╝ų▌ūŅ║¾ę╗╝ęķTĄĻĮY╩°ĀIśIĪŻĖ▀╣ŌĢrŲ┌Ż¼čįÄūėųį°į┌║╝ų▌ķ_│÷ČÓ╝ęķTĄĻŻ¼Ęųäe▀M±v┴╦üĒĖŻ╩┐ųąą─Īó║╝ų▌┤¾Éé│ŪĪó║■×IŃy╠®in77ĪóĮĄžÅVł÷Īó╬„Ž¬ėĪŽ¾│ŪĄ╚Ż¼╦∙ĄĮų«╠ÄŠ∙ę“ŲõĖ▀ŅüųĄ╬³ę²┴╦Ž¹┘Mš▀Ą─┤“┐©¤ß│▒Ż¼╚ńĮ±Ż¼╔Ž╩÷ķTĄĻČ╝ęčĻPķ]ĪŻČ°čįÄūėų┤╦▌åĻPĄĻ│▒▓╗āHŽ▐ė┌║╝ų▌Ż¼Ųõ╚½ć°ČÓĄžķTĄĻČ╝ęčĻPķ]Ż¼░³└©│╔Č╝ĪóÅVų▌ĪóīÄ▓©Īó╔Ņ█┌Ą╚ĄžĪŻ

čįÄūėųĄ─öĪ═╦ę╗ĘĮ├µ╩ŪīŹ¾wĢ°ĄĻ└¦Š│Ą─┐sė░Ż¼┴Ēę╗ĘĮ├µę▓Ę┤ė│┴╦ŠW╝tŲĘ┼Ų╔·├³ų▄Ų┌Ą─Č╠┤┘║═ŲĘ┼Ų┐╣’LļU─▄┴”Ą─▓╗ūŃĪŻę▀Ūķų«Ž┬Ż¼╦∙ėąŲĘ┼ŲĄ─ŲĘ┼Ų┴”īóĄ├ĄĮŪ░╦∙╬┤ėąĄ─ć└┐┴Öz“×║═ČÓųž┐╝“×ĪŻ

ĖĮŻ║1-6į┬║╝ų▌20┤¾╔╠ł÷ą┬ĄĻ&╩ūĄĻĮyėŗ

░l▒Ēįušō

ĄŪõø | ūóāį