╦─╚fā|─Ėŗļ╩ął÷Ż¼×ķ║╬ķL▓╗│÷ļŖ╔╠Š▐Ņ^Ż┐

Ż³GUIDEŻ³

×ķ╩▓├┤─ĖŗļļŖ╔╠╝Ŗ╝ŖĄ╣ķ]Ż┐

×ķ╩▓├┤┤╣ų▒ļŖ╔╠╔·┤µŲDļyŻ┐

Ī░┤╣ų▒┴Ń╩█ŲĮ┼_ę╗Č©╦└Ą¶Ż¼«ö╚╗ę▓┐╔ęį┘uĄ¶Ī▒Ż¼ū÷3C┤╣ų▒ļŖ╔╠Ų╝ęĄ─äóÅŖ¢|įń─ĻĄ─┼ąöÓŻ¼š²į┌ę╗³c³c欓×ĪŻ

Į³╚šŻ¼├█č┐╣┘ĘĮą¹▓╝╝┤īó═Żų╣APPĘ■䚯¼Š▀¾wĢrķgČ©ė┌Į±─Ļ9į┬10╠¢ĪŻĻP═ŻĄ─└Ēė╔╩ŪĪ░ė├æ¶Ą─┘Å╬’┴ĢæTęčĮø░l╔·Ė─ūāĪ▒ĪŻ

į°Įø’L╣Ō¤oŽ▐Ą─├█č┐Ż¼ÄpĘÕĢr╣└ųĄĮ³░┘ā|Ż¼╬³ę²┴╦╝t╔╝┘Y▒ŠĪóšµĖ±╝░░┘Č╚Ą╚ų¬├¹ÖCśŗŻ¼▀B└m╚²─ĻĄŪ╔Ž║·ØÖ╚½Ū“¬ÜĮŪ½F░±Ż¼ūŅĮKū▀ĄĮ┴╦„÷ĄŁļxł÷Ą─ę╗▓ĮĪŻ

Ę┼č█š¹éĆ─ĖŗļąąśIŻ¼├█č┐Ą─ļxł÷▓ó▓╗ęŌ═ŌĪŻÅ─╝t║óūėĪóĄĮžÉžÉŠWĪóį┘ĄĮīÜīÜśõŻ¼─Ėŗļ┤╣ŅÉļŖ╔╠¤oę╗▓╗ęį╩¦öĪĖµĮKĪŻ

«öę╗éĆąąśI▓╗═Żėą╚╦ĻJ╚ļģsø]ėą╚╦─▄šŠĘĆŅ^▓┐ĢrŻ¼╬ęéā▓╗─▄īóŲõ║åå╬Üw×ķąąśIĄ─ūį╚╗Ė³╠µŻ¼Ųõ▒│║¾Ą─╔Ņīėę“╦ž▓┼╩ŪųĄĄ├╬ęéā╔Ņ═┌Ą─ĻPµI³cĪŻ

╩┬īŹ╔ŽŻ¼─ĖŗļļŖ╔╠╣Ø╣ØöĪ═╦Ą─▒│║¾▓╗╣Ō║═ąąśI▒Š╔Ē╠ņ╚╗ųžŠĆŽ┬Ą─╠žąįŽÓĻPŻ¼ę▓║═Ž¹┘Mš▀▓╗öÓ▀wßŃĄ─Ž¹┘M┴ĢæTĪóüĒūį╩ų╬šŠC║ŽļŖ╔╠ų▒▓źļŖ╔╠Ą─╝ż┴ęĖéĀÄėąĻP┬ōĪŻ

▒Š╬─īóÅ═▒P─Ėŗļ┤╣ų▒ļŖ╔╠Ą─░lš╣Üv│╠Ż¼Ęų╬÷×ķ╩▓├┤─ĖŗļļŖ╔╠─╦ų┴┤╣ų▒ļŖ╔╠Č╝║▄ļyķL│╔Š▐Ņ^ĪŻ

01

─ĖŗļļŖ╔╠ø]Š▐Ņ^

1999─Ļ▒╗Ųš▒ķšJ×ķ╩Ūųąć°Ą─ļŖ╔╠į¬─ĻŻ¼░ó└’░═░═Īó«ö«öĪóöy│╠Č╝│╔┴óė┌▀@ę╗─ĻĪŻ

▀@ę╗─ĻŻ¼ųąć°╩ūéĆ─Ėŗļ┤╣ŅÉļŖ╔╠śĘėčę▓šQ╔·┴╦Ż¼ų╗▓╗▀^«öĢr╗ź┬ōŠWŲš╝░┬╩▓╗ē“Ė▀Ż¼śĘėč▓╔ė├Ą─╩ŪĪ░ŠW╔Ž╔╠│Ū+Ó]┘Å─┐õø+ŠĆŽ┬ķTĄĻĪ▒Ą─õN╩█ĘĮ╩ĮĪŻ

śĘėčÓ]┘Å─┐õøĄ──Ż╩Įę▓▒╗║¾üĒĄ─╝t║óūė╦∙ĮĶĶbĪŻ

│╔┴óė┌2004─ĻĄ─╝t║óūėŻ¼╩ŪĄ┌ę╗éĆūįĮ©╬’┴„ĪóĄ┌ę╗éĆį┌╚½ć°Ė„ĄžĮ©Ęų╣½╦ŠĄ─B2CŠWšŠĪŻ

▒M╣▄ęį─Ėŗļ«aŲĘŲ╝ęŻ¼Ą½╝t║óūėĄ─’LŅ^ę╗Č╚╔w▀^┴╦Š®¢|Īó«ö«öĄ╚ŠWšŠŻ¼╩Ū─Ėŗļ┤╣ŅÉļŖ╔╠Ą─ŅIŅ^č“ĪŻō■ęūė^ć°ļHĮyėŗŻ¼2007─Ļ╝t║óūėõN╩█Ņ~▀_ĄĮ1.75ā|Ż¼╩Ū«ö«ö║═üå±R▀dųąć°ų«║═ĪŻ

║├Š░▓╗ķLĪŻ2010─ĻęįüĒŻ¼Š®¢|Īó«ö«öŠWę▓ķ_╩╝╔µūŃ─ĖŗļąąśIŻ¼Š®¢|║▄┐ņ╚Ī┤·╝t║óūė│╔×ķ─ĖŗļB2CąąśIĄ┌ę╗Ą─╬╗ų├Ż¼«ö«öŠW│¼▀^3000╚fĄ─į┬õN┴┐ę▓╝t║óūė═¹ēm─¬╝░ĪŻ

ĖéĀÄī”╩ųüĒä▌ø░ø░Ż¼╝t║óūėį┌┤╦Ģrģs├”ė┌░lš╣┼«ąį┘Å╬’ŲĮ┼_Ż¼ķ_åóśIäšČÓį¬╗»┬ĘŠĆĪŻ┤╦║¾Ż¼╝t║óūėū▀╔Ž┴╦Ž┬Ų┬┬ĘŻ¼2012─Ļęį6600╚f├└į¬┘u╔Ē╠KīÄęū┘ÅĪŻ

╝t║óūėĄ─öĪ═╦┐╔ęįÜw×ķā╔³cŻ║ę╗Īó╩¦╚źŲĮ┼_śI䚥─Š█Į╣Č©╬╗Ż¼Č■Īó║÷┬į┴╦ĖéĀÄī”╩ųĄ─╠¶æĪŻ

─Ū├┤─ĖŗļļŖ╔╠ęÄ▒▄▀@ā╔éĆę“╦žŠ═┐╔ęįĖ▀šĒ¤oæn┴╦å߯┐ę▓▓╗╩ŪĪŻ╝t║óūėų«║¾Ż¼║¾üĒš▀į┌śIäš╔ŽćLįćū÷┤¾ū÷╔ŅŻ¼ę▓äėė├┘Y▒ŠĄ─┴”┴┐ĘeśOģó┼cŲĮ┼_ĖéĀÄŻ¼ę└╚╗╣Ø╣ØöĪ═╦ĪŻ

2014─ĻęįüĒŻ¼Č■║óš■▓▀Ę┼ķ_Ż¼┘Y▒Šė┐╚ļ─Ėŗļ╩ął÷Ż¼ąąśIą└ą└Ž“śsĪŻ

ŠWĮø╔ńöĄō■’@╩ŠŻ¼2014─ĻĄĮ2019─ĻŻ¼╬ęć° ─ĖŗļļŖ╔╠╣▓ėŗ╚┌┘Y133.1ā|į¬Ż¼ŲõųąžÉžÉŠW║═├█č┐─├Ž┬┴╦┤¾Ņ^Ż¼╦¹éāę▓╩Ū╝t║óūėų«║¾Ą─ŅI▄Ŗ╚╦╬’ĪŻ

2015─ĻŻ¼ęčĮøīŹ¼F╚²▌å╚┌┘YĄ─├█č┐īÜžÉ░lŲ▀^ārĖ±æŻ║ęį╚š▒ŠįŁčb▀M┐┌╗©═§─“▓╗رNB90«aŲĘ×ķ└²Ż¼Š®¢|╩█ār138į¬Ż¼╠ņžłć°ļH╩█ār110į¬Ż¼├█č┐ų╗ąĶę¬78į¬ĪŻ

▓╗╚▒┘Y▒Š╝ė│ųĄ─├█č┐į┌2016─Ļ╣└ųĄ▀_ĄĮ┴╦░┘ā|į¬ĪŻ

×ķņ¢╣╠ūo│Ū║ėŻ¼├█č┐Å──Ėŗļ┤╣ų▒┐ńŠ│ļŖ╔╠śI䚯¼öUš╣│╔ŠĆ╔Ž┴Ń╩█ĪóŠĆŽ┬¾w“×╝░╝ė├╦ĪóūįėąŲĘ┼Ų║═ŗļ═»«aśI═Č┘Y╦─┤¾śIäš░ÕēKŻ¼╚½Ū■Ą└õN╩█ĪŻ

├█č┐Ż¼ćLįć▀^╔ńĮ╗ļŖ╔╠Īó╚ļŠų▀^ā║═»Ŗ╩śĘ╩ął÷Ż¼žÉžÉę▓ćLįć▀^╔ńĮ╗ļŖ╔╠Ż¼═Ų│÷▀^╠ž┘uŲĮ┼_Ż¼Č╝į┌▒ŠŅIė“╔ŅĖ¹Ż¼ūŅĮKČ╝ø]ėą╠ė├ōū▀Ž“„÷ĄŁĄ─├³▀\ĪŻ

2020─ĻŻ¼žÉžÉ╝»łFŲņŽ┬ČÓéĆśIäšé„│÷┴╦┤¾├µĘe▓├åTĄ─Ž¹ŽóŻ¼2021─ĻŻ¼į┌žÉžÉ╝»łF┐é▓┐║╝ų▌Ż¼öĄ░┘╝ę╣®æ¬╔╠ć·╣źėæé∙Ż¼žÉĄĻ═ŽŪĘ╔╠╝ę1.4ā|į¬Ą─╩┬Ūķę▓▒╗Ųž╣ŌĪŻ

├█č┐ę▓īóė┌2022─Ļ9į┬10╚š═Żų╣├█č┐AppĘ■䚯¼┤╦║¾Ģ■īŻūóė┌ūįėąŲĘ┼Ų═├Ņ^ŗīŗīĄ─▀\ĀIĪŻ

žÉžÉŠW║═├█č┐īܞɥ─öĪ═╦ų╗╩Ū─Ėŗļ┤╣ŅÉļŖ╔╠▒Ŗ╔·ŽÓĄ─ę╗éĆŪą├µĪŻ

2019─ĻŻ¼─Ėŗļų«╝ęŠ═▒╗▒¼│÷ę╔╦ŲĮøĀI«É│ŻŻ¼ūóāįĄžųĘ╚╦╚źśŪ┐šĪŻį°Įø▒╗ĘQū„Ė█╣╔Ī░─ĖŗļąąśIĄ┌ę╗╣╔Ī▒Ą─īÜīÜśõŻ¼ČÓ─ĻęįüĒĀI╩š║═└¹ØÖ┐s╦«Ż¼ūŅĮK▐Dą═ÅVĖµśI䚯¼─ĖŗļļŖ╔╠Ę┤Č°│╔┴╦Ė▒śIĪŻĮ±─ĻŻ¼╔Ł±RĘ■’Śų„äėäāļxšłžÉ╚½▓┐╣╔Ę▌ĪŻ

▒ŖČÓŅ^▓┐─ĖŗļļŖ╔╠ŲĮ┼_Ī░─ŃĘĮ│¬┴T╬ęĄŪł÷Ī▒Ż¼ģsø]ėą──éĆŅI▄ŖŲ¾śI─▄ē“ę┘┴ó▓╗Ą╣ĪŻ

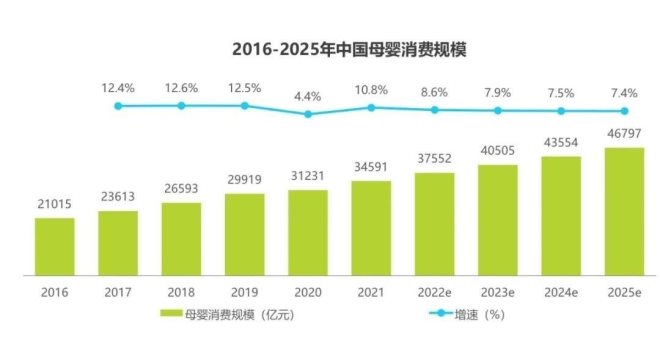

▀@║═─ĖŗļąąśI▀@ę╗╚fā|┤¾╩ął÷ą╬│╔§r├„ī”▒╚ĪŻĖ∙ō■░¼╚ū╔įāöĄō■Ż¼2021─Ļųąć° ─ĖŗļŽ¹┘MęÄ─Ż▀_3.5╚fā|į¬Ż¼ĄĮ2025─Ļųąć° ─Ėŗļ╩ął÷ęÄ─Żīó▀_ĄĮ4.7╚fā|į¬ĪŻ

×ķ║╬┘╝┤¾Ą──Ėŗļ╩ął÷Ż¼B▓╗│÷ę╗éĆ┤╣ŅÉļŖ╔╠Š▐Ņ^─žŻ┐

02

×ķ╩▓├┤─ĖŗļļŖ╔╠┼▄▓╗│÷üĒŻ┐

╩ąųĄ░±šJ×ķŻ¼─ĖŗļļŖ╔╠ŲĮ┼_░lš╣╩▄Ž▐║═ęįŽ┬╚²éĆįŁę“ŽÓĻPĪŻ

Ą┌ę╗Ż¼─ĖŗļąąśI╠ņ╚╗ųžŠĆŽ┬Ż¼ļŖ╔╠╠ņ╗©░ÕėąŽ▐ĪŻ

╝ęķLį┌╠¶▀x─Ėŗļ«aŲĘĢrĢ■Ė±═Ōūóųž«aŲĘŲĘ┘|Ż¼īÜīÜ│Żė├Ą─Ę■čbĪóą¼├▒Īó═µŠ▀Ż¼╝ęķLų╗ėą┐┤Ą├ęŖ├■Ą├ų°▓┼Ę┼ą─┘Å┘IŻ¼▀@╩ŪŠĆ╔ŽŪ■Ą└ļyęįµŪ├└Ą─ā×ä▌ĪŻ

─Ėŗļ«aŲĘęčĮøį┌ŠĆ╔ŽŪ■Ą└┘u┴╦Į³20─ĻŻ¼ŠĆŽ┬─ĖŗļĄĻĪó╔╠│¼Ą╚╚į╩Ū─Ėŗļ«aŲĘĄ─ų„ę¬õN╩█Ū■Ą└ĪŻ2021─ĻŻ¼─ĖŗļŠĆŽ┬Ž¹┘Mš╝▒╚▀_66.2%Ż¼ĄĮ2025─Ļųąć° ─ĖŗļŠĆ╔ŽŽ¹┘MęÄ─Żš╝▒╚▓┼īó▀_ĄĮ39.0%ĪŻ▀@ī”┤╣ŅÉļŖ╔╠üĒšfŻ¼─▄│įĄĮĄ─╝t└¹ŽÓī”ėąŽ▐ĪŻ

Ą┌Č■Ż¼─Ż╩ĮŠ▀ėąŠųŽ▐ąįĪŻ

─ĖŗļļŖ╔╠Ą─ā╔éĆ’@ų°╠ž³c╩ŪŻ¼┐═æ¶╚║¾w▓╗┤¾Ūę╔·├³ų▄Ų┌Č╠Ż¼╔╠ŲĘĄ─ŲĘŅÉ╔┘ĪŻ

▀@Š═øQČ©┴╦─Ėŗļ┤╣ŅÉļŖ╔╠┴„┴┐ėąŽ▐Ż¼┼cŲĘ┼ŲĄ─ūhār─▄┴”ŽÓī”▌^╚§Ż¼ę▓║▄ļyą╬│╔ŠC║ŽļŖ╔╠─ŪśėĄ─’w▌åą¦æ¬ĪŻ

Ę┤ė│ĄĮĮøĀI│╔╣¹╔ŽŠ═╩ŪĖ▀õN╩█│╔▒ŠĪóĖ▀ŠSūo│╔▒ŠĪóĄ═ą¦┬╩Īóė»└¹ļyŻ¼ę“┤╦ąĶę¬═Ō▓┐╚┌┘Y▌öč¬ĪŻ

═Ō▓┐╚┌┘YĄ─ā╚į┌ę¬Ū¾╩ŪļŖ╔╠Ą─╚╦╚║öU┤¾ĪóõN╩█Ņ~į÷ķLĪóė»└¹į÷ķLŻ¼─ĖŗļļŖ╔╠×ķ┴╦öUÅłī¦ų┬┐┌▒«ę╗┬õŪ¦š╔Ą─└²ūė▓ó▓╗§ręŖĪŻ

▒╚╚ń2017─ĻŻ¼├█č┐═Ų│÷Ą─plusĢ■åTųŲČ╚Ż¼▀@ę╗Ģ■åT¾wŽĄ░³└©╚²éĆĄ╚╝ēŻ¼Žļę¬▀_ĄĮę╗Č©Ą─ś╦£╩Š═ąĶę¬▓╗öÓĄžū÷śI┐ā║═└Ł╚╦Ņ^Ż¼▀@ę╗─Ż╩Į┼cé„õNŽÓ╦ŲŻ¼ę“×ķę▓▒╗═ŌĮńšJ×ķį┌┤“é„õN▓┴▀ģŪ“ĪŻ

ę▓ėą├Į¾wł¾Ą└žÉžÉŠW╔µŽėą╣┬Čė├æ¶ą┼ŽóŻ¼ī¦ų┬ė├æ¶▒╗Ų█įpĄ─╩┬╝■ĪŻ

╚ń╔Ž╬─╦∙╩÷Ż¼─Ėŗļ«aŲĘī”ą┼╚╬Ą─ę¬Ū¾Ė³Ė▀Ż¼ę╗Ą®ŲĮ┼_’Lįuūā▓ŅŻ¼īó╩¦╚źŽ¹┘Mš▀Ą─ą┼╚╬ĪŻ

Ą┌╚²Ż¼─ĖŗļļŖ╔╠ėąŠC║ŽļŖ╔╠║═ā╚╚▌ŲĮ┼_Ą╚ä┼ö│ĪŻ

QuestMobileĪČ2021─ĖŗļąąśIČ┤▓ņł¾ĖµĪĘ’@╩ŠŻ¼2021─Ļ2į┬Ż¼─Ėŗļė├ŲĘ╚╦╚║┘Å╬’Ū■Ą└╗Ņ▄SØB═Ė┬╩TOP10 APPĘųäe×ķ╩ųÖC╠įīÜĪóŲ┤ČÓČÓĪ󊮢|Īóķe¶~Ą╚Ż¼Ū░╩«├¹ųąø]ėą│÷¼F╚╬║╬─ĖŗļļŖ╔╠ŲĮ┼_Ą─╔Ēė░ĪŻ

į┌╠įŽĄĪ󊮢|║═Ų┤ČÓČÓš╝ō■Į³9│╔ļŖ╔╠┴Ń╩█╩ął÷Ę▌Ņ~Ą─«öŽ┬Ż¼─Ėŗļ┤╣ŅÉļŖ╔╠▒╗Ęų┴„▀^ė┌ć└ųžĪŻ░¼╚ū╔įāöĄō■’@╩ŠŻ¼48.3%Ą─Ž¹┘Mš▀═©▀^ŠĆ╔ŽŠC║ŽļŖ╔╠ŲĮ┼_┘Å┘I─Ėŗļ╔╠ŲĘŻ¼ęčĮø│¼▀^┴╦─Ėŗļ┤╣ų▒ļŖ╔╠Ą─39%ĪŻ

┤╦═ŌŻ¼ā╚╚▌ŲĮ┼_ę▓╩Ū─Ėŗļė├ŲĘ╚╦╚║ūŅ╗©┘MĢrķgĄ─Ū■Ą└Ż¼ŲĮŠ∙├┐į┬į┌Ī░╦óā╚╚▌Ī▒╔Ž╗©┘M40éĆąĪĢrŻ¼▀h│¼┘Å╬’║═┤╣ŅÉŪ■Ą└ĪŻ

▀@ŅÉā╚╚▌ŲĮ┼_▓╗╣Ōėą┴„┴┐Ż¼▀Ćį┌ćLįć┤“═©ĘN▓▌ĄĮĮ╗ęūĄ─ķ]ŁhŻ¼╬³ę²─ĖŗļŲĘ┼Ųį┌ŲĮ┼_╔Žķ_įOūįėąĄĻõüĪŻ

ų▒▓źļŖ╔╠▀@ę╗┴„┴┐Š▐┤¾Ż¼Į╗╗źąįĖ³ÅŖĄ─Ū■Ą└Ż¼ę▓╩Ū─ĖŗļŲĘ┼ŲĄ─▀xō±ĪŻ

─Ėŗļ┤╣ŅÉļŖ╔╠ę▓ėąĘ└ė∙┤ļ╩®Ż¼▒╚╚ń▐Dą═ū÷╔ńģ^Īóū÷ā╚╚▌Ż¼Ą½ū÷īŻķTĄ─╔ńģ^ļŖ╔╠APPąĶę¬B╝╝ągķ_░lłFĻĀŻ¼ū÷ā╚╚▌ę▓ĘŪ│Ż¤²ÕXĪŻČČę¶┐ņ╩ųōĒėąĄ─ā╚╚▌Īó┴„┴┐Īóķ]Łhā×ä▌Ż¼ä▌å╬┴”▒ĪĄ──ĖŗļļŖ╔╠¤oĘ©ŽÓ╠ß▓óšōĪŻ

«ö┴„┴┐Īóā╚╚▌Č╝└╬└╬░č╬šį┌Š▐Ņ^╩ųųąĢrŻ¼─ĖŗļļŖ╔╠ø]ėąōīĄ░ĖŌĄ──▄┴”ĪŻ

┴„┴┐╔┘Ż¼┴„┴┐┘F╩Ū«öŪ░Ą─╗ź┬ōŠWąąśI╠ž³cĪŻ─ĖŗļļŖ╔╠Ą─╔·┤µĀŅæB▓╗╩ŪéĆ└²Ż¼š¹éĆ┤╣ŅÉļŖ╔╠╩ął÷Č╝╩Ū╚ń┤╦ĪŻ

03

┤╣ŅÉļŖ╔╠▒Ŗ╔·ŽÓ

2010─ĻŻ¼╚AŲĮ═Č┘YĄ─║Ž╗’╚╦³S╚¶šfŻ║Ī░▀^╚ź╩«─ĻļŖ╔╠ų„ę¬╩ŪŲĮ┼_Ą─│╔╣”Ż¼Ą½╬┤üĒ╩«─Ļī┘ė┌╝ÜĘų╩ął÷Ī▒ĪŻ

▒╦ĢrŻ¼┤╣ų▒ļŖ╔╠š²╠Äė┌┤¾▒¼░lļAČ╬ĪŻ

śĘĘõŠWĪóĘ▓┐═š\ŲĘĪó╬©ŲĘĢ■ĪóŠ█├└ā×ŲĘß╚ŲĪŻ║├Š░▓╗ķLŻ¼į┌ŠC║ŽļŖ╔╠Īóų▒▓źļŖ╔╠ä▌┴”ĘČć·Ž┬Ż¼┤╣ŅÉļŖ╔╠ø]ėąÆĻį·ČÓŠ├ĪŻśĘĘõŠW═Ż▀\ĪóĘ▓┐═š\ŲĘĄ°┬õ╔±ē»ĪóŠWęū┐╝└Ł▒╗╩š┘ÅĪóŠ█├└ā×ŲĘõN┬Ģ─õ█EĪŻ

┤╣ŅÉļŖ╔╠╔·┤µļy╩Ū▓╗ĀÄĄ─╩┬īŹĪŻ

Ųš▒ķšJ×ķŻ¼┤╣ŅÉļŖ╔╠ųą▀^Ą├▀Ć▓╗ÕeĄ─ėąĄ├╬’Īó╬©ŲĘĢ■║═ķe¶~ĪŻ

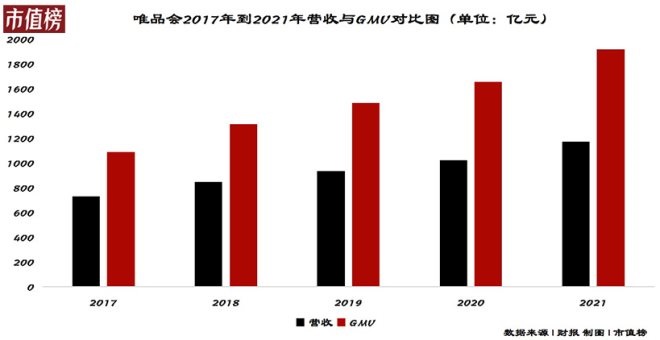

ŲõųąĄ├╬’║═╬©ŲĘĢ■2021─Ļ┴Ń╩█ļŖ╔╠GMVĘųäe×ķ800ā|į¬║═1900ā|į¬ĪŻ░ó└’ŲņŽ┬Ą─Č■╩ųĮ╗ęūŲĮ┼_ķe¶~ę▓ėą▓╗╦ūĄ─ęÄ─ŻŻ¼įńį┌2020žö─ĻGMVŠ═ęčĮø═╗ŲŲ2000ā|į¬ĪŻ

ŲõīŹŻ¼▀@ą®ć└Ė±ęŌ┴x╔ŽŻ¼╦Ń▓╗╔Ž┤╣ų▒ļŖ╔╠ĪŻ

Ą├╬’ų„┤“│▒┴„Ż¼ķe¶~ų„┤“ķeų├Ż¼╬©ŲĘĢ■ų„┤“ŲĘ┼Ų╠ž┘uŻ¼▀@ÄūéĆ╠ž³cŽ▐ųŲĄ─Č╝▓╗╩ŪŲĘŅÉĄ─žSĖ╗Č╚ĪŻ╚f╬’Įį┐╔│▒┴„Īó┐╔ķeų├Ż¼╬©ŲĘĢ■┘uĄ─ę▓▓╗ų╣ę┬Ę■Ż¼╦¹éāĄ─┘ÉĄ└ę¬▒╚ų╗ū÷─Ėŗļ╗“š▀├└ŖyĪóą¼Ą─┤╣ų▒ļŖ╔╠īÆĄ├ČÓĪŻ

Ą½╬ęéā┐╔ęįÅ─▀@Äū╝ęļŖ╔╠ųą½@╚Īę╗ą®åó╩ŠĪŻ

Ą┌ę╗Ż¼╗ŅĄ├▓╗ÕeĄ─┤╣ų▒ļŖ╔╠Ųš▒ķ╠Äė┌ęÄ─Ż▌^┤¾Ą─┘ÉĄ└Ż¼┼cŠC║ŽļŖ╔╠į┌ĖéĀÄĄ─═¼Ģrėų┐╔ęį╗źčaĪŻ

▒╚╚ńŻ¼╬©ŲĘĢ■īŻūóė┌Ä═ŲĘ┼ŲŽ¹╗»Äņ┤µ╗ž╗\┘YĮĪŻķe¶~ėąų·ė┌Ž¹┘Mš▀╔╠ŲĘ┴„▐DŻ¼į┘┤╬Ž¹┘MĪŻĄ├╬’ėųėąŲĘ┼Ųšµ╝┘ĶbČ©▀@ę╗žø╝▄ļŖ╔╠▓ó▓╗Š▀éõĄ─ā×ä▌ĪŻ

ę“×ķČ©╬╗┬Ü─▄▓Ņ«É╗»Ż¼│²┴╦╔╠ŲĘų«═Ō▀Ć╠ß╣®┴╦Ņ~═ŌĄ─ārųĄŻ¼▀@ŅÉ┤╣ų▒ļŖ╔╠▓óø]ėą▒╗ŠC║ŽļŖ╔╠═╠╩╔ĪŻ

Ą┌Č■Ż¼ļŖ╔╠ąĶę¬ėą┐vŽ“╔ŅĖ¹╣®æ¬µ£Ą──▄┴”Ż¼×ķė├æ¶╠ß╣®▓Ņ«É╗»Ą─Ę■äš¾w“×ĪŻ

╬©ŲĘĢ■ę╗ų▒īŻūóĪ░╠ž┘uĪ▒─Ż╩ĮŻ¼į┌╚½Ū“ĘČć·ā╚Į©┴ó▐k╣½╩ęĪóć°ļHžøŲĘé}Īó║Ż═ŌūįĀIé}ā”Ż¼žSĖ╗┴╦žøį┤ĪŻŽ¹┘M¾w“×╔ŽŻ¼║═ĒśžS║Žū„Ż¼╬’┴„╦┘Č╚┐ņŻ¼Ģ■åT┐╔ęį├ŌÓ]┘M═╦žøĪŻ

═¼śėīŻūóė┌ŲĘ┼Ų╠ž┘uĄ─É█Äņ┤µŻ¼ätČÓ┤╬Ž▌╚ļ╩█╝┘’L▓©ĪŻĪČ2020─ĻŻ©╔ŽŻ®ųąć°ļŖūė╔╠äšė├涾w“×┼c═ČįV▒O£ył¾ĖµĪĘųą’@╩ŠŻ¼É█Äņ┤µŠC║ŽųĖöĄĄ═ė┌0.4Ż¼½@Ī░▓╗Į©ūhŽ┬å╬Ī▒Ą─┘Å┘Iįu╝ēĪŻ2020─Ļ╔Ž░ļ─ĻŲ┌ķgŻ¼É█Äņ┤µ╣▓½@7┤╬Ž¹┘Mįu╝ēŻ¼Š∙×ķĪ░▓╗Į©ūhŽ┬å╬Ī▒ĪŻ

Ą┌╚²Ż¼į┌║╦ą─ŲĘŅÉĘĆČ©ų«║¾Ż¼┐╔ęįųØuŽ“ŽÓĻPŲĘŅÉ═žš╣Ż¼ū÷īŻśIŅIė“ā╚Ą─ŠC║ŽąįŲĮ┼_Ż¼į÷╝ė┴„┴┐üĒį┤ĪŻ

└²╚ńŻ¼┐ūĘ“ūė┼fĢ°ŠWĄ─║╦ą─ŲĘŅÉę└╚╗╩ŪČ■╩ųĢ°Ż¼ŲõŲĮ┼_«aŲĘęčĮøŽ“┼cČ■╩ųĢ°ī┘ąįŽÓĻPĄ─łF┘ÅĢ°╝«Īó╬─═µĄ╚ŲĘŅÉ═žš╣ĪŻ

┤╣ų▒ļŖ╔╠ę¬├┤╩▄▒ŖąĪŻ¼ę¬├┤ŲĘŅÉ╔┘ĪŻī”┤╣ų▒ļŖ╔╠üĒšfŻ¼▒╚┴„┴┐Ė³ųžę¬Ą─╩Ū▐D╗»┬╩║═Å═┘Å┬╩Ż¼Č°¤²ÕXų╗─▄öD│÷╚źø]ÕXĄ─ĖéĀÄš▀Ż¼¤²▓╗üĒė├æ¶│ų└mĄ─ųęš\Č╚ĪŻ

Å═▒Pęį═∙Ą─┤╣ų▒ļŖ╔╠Ż¼╣▓ąįš²╩Ūę└┐┐┘Y▒Š▌ö謯¼┐ņ╦┘ū▀╔ŽöUÅłų«┬ĘŻ¼└ŁĖ▀╣└ųĄ║═õN┴┐Ż¼’L╣Ōę╗ĢrĪŻūŅ║¾Ż¼ø]ėą╔Ņ║±Ą─«aŲĘĪó┬Ü─▄▒┌ēŠŻ¼ę▓¤oĘ©╠ß╣®▓Ņ«É╗»Ž¹┘M¾w“×║═Ņ~═ŌārųĄĄ─┤╣ŅÉļŖ╔╠Ż¼ĮKŠųų╗Ģ■╩ŪÅ─įŲČ╦Ą°┬õĪŻ

ģó┐╝╬─½I

[1]ĪČ░¼╚ū╔įāŻ║2022─Ļųąć° ─ĖŗļąąśI蹊┐ł¾ĖµĪĘ

[2]ĪČ├█č┐APPīóĻP═ŻŻ¼╚fā|╝ē─Ėŗļ┘ÉĄ└┬Ęį┌║╬ĘĮŻ┐ĪĘŻ¼ųąć°ą┬┬äų▄┐»

[3]ĪČ┴_╠mžÉĖ±:2022ųąć° ─Ėŗļ╩ął÷┌ģä▌ŅAęŖĪĘ

[4]ĪČę╗╬─┐┤Č«ųąć° ─ĖŗļļŖ╔╠Ą─░lš╣╩Ę!╬┤üĒŽ┤┼Ų▀Ć╩Ūš¹║ŽĪĘŻ¼═Č┘YĮń

░l▒Ēįušō

ĄŪõø | ūóāį