╩ąųĄ▒®Ą°Īó┐┌▒«ĘŁ▄ćŻ¼Ī░╬─Š▀Ą┌ę╗╣╔Ī▒Ą°Ž┬╔±ē»┴╦å߯┐

│÷ŲĘ/ę╝ė[╔╠śI

ū„š▀/│╔╚ńē¶

─ŃūŅĮ³ę╗┤╬┘I╣P╩Ū╩▓├┤Ģr║“Ż┐

į┌8090║¾┤¾ČÓöĄ╚╦Ą─ā║Ģrėøæø└’Ż¼Č╝ėąų°į┌īWąŻķT┐┌ąĪ┘u▓┐┘I╣PĄ─ł÷Š░ĪŻ─ŪĢr║“Ż¼ōĒėąę╗ų¦├ūĘŲ═├Ą─╣PĮ^ī”┐╔ęįšf╩ŪšŠį┌│▒┴„Ū░ŠĆĄ─ĪŻę▓š²╩Ūæ{ĮĶų°▀@ą®ęį├ūĘŲ═├×ķ┤·▒ĒĄ─╗©╗©ŠGŠGĄ─«aŲĘŻ¼│┐╣Ōį┌╬─Š▀╩ął÷ę╗┬ĘÖMąąĪŻ

2015─ĻŻ¼│┐╣Ō╬─Š▀│╔╣”╔Ž╩ąĪŻ2021─Ļ1į┬Ż¼╩ąųĄę╗Č╚═╗ŲŲ900ā|į¬ĪŻō■2021─Ļžöł¾’@╩ŠŻ¼│┐╣Ō╬─Š▀ę╗╣▓õN╩█┴╦22.7ā|ų¦Ģ°īæ╣PĪŻęį╚½ć°14ā|╚╦üĒ╦ŃŻ¼├┐éĆ╚╦Č╝ōĒėą1.6ų¦│┐╣Ō╣PĪŻ

Ą½Į³Ų┌Ż¼│┐╣Ō╬─Š▀Ą─’L╣Ō╦Ų║§ęčĮø▓╗į┌┴╦ĪŻ

ę╗ĘĮ├µŻ¼ūįÅ─2021─Ļ1į┬ų«║¾Ż¼│┐╣Ō╬─Š▀Ą─╩ąųĄķ_╩╝ę╗┬Ęū▀Ą═Ż¼ūŅĮ³ę╗Č╚Ą°ų┴▓╗ūŃ400ā|į¬ĪŻ

┴Ēę╗ĘĮ├µŻ¼ō■│┐╣Ō╬─Š▀10į┬Ę▌░l▓╝Ą─Ą┌╚²╝ŠČ╚ł¾Ėµ’@╩ŠĪŻł¾ĖµŲ┌ā╚│┐╣Ō╬─Š▀Üw─Ė╣½╦Šā¶└¹ØÖĪó├½└¹┬╩Š∙│÷¼F═¼▒╚Ž┬╗¼ĪŻŲõųąÜw─Ė╣½╦Šā¶└¹ØÖŽ┬╗¼9.84%Ż¼Ģ°īæ╣żŠ▀├½└¹┬╩Ž┬╗¼1.03éĆ░┘Ęų³cĪóīW╔·╬─Š▀Ž┬╗¼0.56éĆ░┘Ęų³cĪó▐k╣½╬─Š▀Ž┬╗¼1.32éĆ░┘Ęų³cĪóŲõ╦¹«aŲĘŽ┬╗¼0.28éĆ░┘Ęų³cĪó▐k╣½ų▒õNŽ┬╗¼0.56éĆ░┘Ęų³cĪŻ

į┌ę╝ė[╔╠śI┐┤üĒŻ¼│┐╣Ō╬─Š▀Ą─žöł¾öĄō■║═╩ąųĄ▒Ē¼F▓╗╝čŻ¼ų„ę¬╩Ūę“×ķŲõį┌Ū■Ą└Īóī”Ž¹┘M╚╦╚║Ą─▀xō±ęį╝░ą┬śIäšĘĮ├µė÷ĄĮ┴╦å¢Ņ}ĪŻ

Ū■Ą└└¦Š│

į┌ę╗Č©│╠Č╚╔ŽŻ¼Ū■Ą└╩ŪŲ¾śIųŲä┘╩ął÷Ą─ĻPµIŻ¼▒Ż│ųŪ■Ą└Š∙║ŌŻ¼▓╗īóļuĄ░Ę┼▀Mę╗éĆ╗@ūėŻ¼╩ŪĻPµIųąĄ─ĻPµIĪŻ

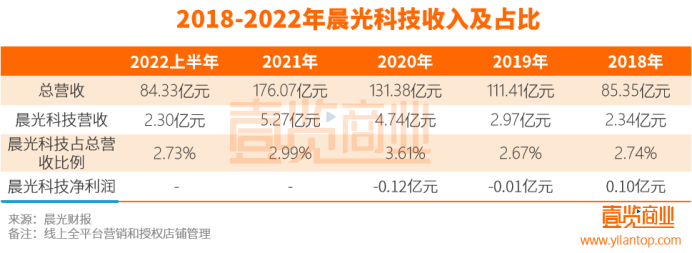

ō■│┐╣Ō╬─Š▀░ļ─ĻČ╚žöł¾’@╩ŠŻ¼2022╔Ž░ļ─ĻĀI╩š84.33 ā|į¬Ż¼═¼▒╚į÷ķL 9.72%ĪŻŲõųą│┐╣Ō┐Ų╝╝Ż©ŠĆ╔Ž╚½ŲĮ┼_ĀIõN║═╩┌ÖÓĄĻõü╣▄└ĒŻ®īŹ¼FĀIśI╩š╚ļ 2.3 ā|į¬Ż¼═¼▒╚į÷ķL 2%ĪŻō■¼FėąöĄō■ėŗ╦ŃŻ¼│┐╣Ō╬─Š▀ŠĆ╔ŽĀI╩šš╝▒╚āH×ķ2.73%ĪŻ

įńį┌2018─ĻŻ¼EuromonitorĮyėŗĄ─öĄō■Š═’@╩ŠŻ¼╬ęć°╬─Š▀ąąśIŠĆŽ┬┴Ń╩█õN╩█Ņ~š╝▒╚╝s86%Ż¼ŠĆ╔ŽõN╩█Ņ~╝sš╝14%ĪŻų«║¾ę▀Ūķ▒¼░lŻ¼Ė³╩Ū▀Mę╗▓Į╝ė╦┘┴╦╬─Š▀ąąśI▐Dæ╚½Ū■Ą└Ą─▓ĮĘźĪŻ

╬─Š▀ū„×ķś╦ŲĘŻ¼ŲõīŹ╩ŪĘŪ│Ż╚▌ęūŠĆ╔Ž╗»Ą─ę╗éĆŲĘŅÉĪŻ2022╔Ž░ļ─ĻŻ¼│┐╣Ō┐Ų╝╝ĀI╩šš╝▒╚āH×ķ2.3%Ż¼▀@╩ŪĘŪ│Ż▓╗š²│ŻĄ─ĪŻ

īŹļH╔ŽŻ¼įńį┌2011─ĻŻ¼│┐╣Ō╬─Š▀Š═ķ_╩╝åóäėļŖūė╔╠äšĘĮ├µĄ─╠Į╦„ĪŻ

Ą½ō■žöł¾’@╩ŠŻ¼ūŅĮ³5─Ļķg│┐╣Ō┐Ų╝╝ĀI╩šš╝▒╚╩╝ĮK▓╗ūŃ5%Ż¼ļm╚╗į┌2019─Ļ║═2020─ĻŻ¼š╝▒╚┬įėą╠ß╔²Ż¼Ą½2021─Ļ║═2022─ĻėųčĖ╦┘Ž┬ĮĄĪŻ2022╔Ž░ļ─Ļ│┐╣Ō┐Ų╝╝ĀI╩šš╝▒╚┼c2018─ĻŽÓ▒╚╔§ų┴▀Ć£p╔┘┴╦0.01éĆ░┘Ęų³cĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2019─Ļ║═2020─ĻŻ¼│┐╣Ō┐Ų╝╝ĀI╩šš╝▒╚ļmį┌╠ß╔²Ż¼Ą½ģsę╗ų▒╠Äė┌╠ØōpĄ─ĀŅæBŻ¼▀@║▄ļy▓╗ūī╚╦▓┬£y╩ŪęįĄ═ārōQ╩ął÷Ż¼Ą½ĮY╣¹╦Ų║§▓ó▓╗śĘė^ĪŻ

ūŅĻPµIĄ─╩ŪŻ¼į┌ŠĆ╔ŽŪ■Ą└░lš╣╩▄┤ņĄ─═¼ĢrŻ¼ŠĆŽ┬Ū■Ą└Ą─░lš╣ę▓ęčĮøķ_╩╝ĮėĮ³╠ņ╗©░ÕĪŻ

2004─ĻŻ¼│┐╣Ōį┌┴Ń╩█ĮKČ╦åóäėśė░ÕĄĻėŗäØŻ¼×ķīWąŻų▄ć·║Ž▀mĄ─ķTĄĻ╠ß╣®ėĪėą│┐╣Ō╬─Š▀Ą─ĄĻšą║═žø╝▄Ż¼ū„×ķĮ╗ōQŻ¼ĄĻ└’ąĶę¬╩█┘uę╗Č©▒╚└²Ą─│┐╣Ō╬─Š▀ĪŻė┌╩ŪĦėą│┐╣Ō╬─Š▀ĄĻšąĄ─ŠĆŽ┬ķTĄĻčĖ╦┘öUÅłŻ¼│┐╣Ō╬─Š▀ę▓ę“┤╦ķ_╩╝čĖ╦┘░lš╣ĪŻ

2019─ĻŻ¼│┐╣Ō╬─Š▀Ą─┴Ń╩█ĮKČ╦į÷╝ė┴╦ĄĮ8.5╚f╝ęŻ¼▒╚ųąć°ūŅ┤¾─╠▓ĶĄĻ├█č®▒∙│ŪĪó╚½Ū“ūŅ┤¾┐ņ▓═ĄĻ┘É░┘╬ČĄ─╚½▓┐ķTĄĻ╝ėŲüĒ▀Ćę¬ČÓŻ¼│┐╣Ō╬─Š▀ę▓ę“┤╦čĖ╦┘š╝ŅI┴╦įSČÓŽ¹┘Mš▀Ą─ą─ųŪĪŻ

Ą½į┌2020─Ļ│┐╣Ō╬─Š▀┴Ń╩█ĮKČ╦öĄ┴┐│÷¼F┴╦ėą╩ĘęįüĒ╩ū┤╬╗ž┬õæBä▌ĪŻļm╚╗▀M╚ļ2022─ĻŻ¼ę▀Ūķķ_╩╝│ŻæB╗»Ż¼ō■│┐╣Ōžöł¾’@╩ŠŻ¼Įžų┴2022╔Ž░ļ─ĻŻ¼╚½ć°ėą│¼▀^8╚f╝ę╩╣ė├Ī░│┐╣Ō╬─Š▀Ī▒ĄĻšąĄ─┴Ń╩█ĮKČ╦Ż¼ŽÓ▌^ė┌2019─ĻüĒšfŻ¼£p╔┘┴╦5Ū¦╝ęĪŻ

│┐╣Ō╬─Š▀Ą─ŠĆŽ┬Ū■Ą└╚į╚╗ĘŪ│Żłį═”Ż¼Ą½╩ŪęčĮø║▄ļyį┌Å─ŠĆŽ┬═┌Š“│÷ą┬Ą─į÷ķL³c┴╦Ż¼┤╦ĢrĄ─ŠĆ╔ŽŪ■Ą└ģs╚įø]ėą░lš╣ŲüĒĪŻ

╦∙ęį2020─Ļę▀ŪķüĒ┼RĄ─Ģr║“Ż¼│┐╣Ō╬─Š▀Ą─Ū■Ą└å¢Ņ}ļSų«▒®┬ČĪŻīW╔·ķ_╩╝╔ŽŠWšnŻ¼£p╔┘╚źīWąŻĄ─Ņl┬╩Ż¼ŠĆŽ┬ąŻł@ĄĻĄ─╬─Š▀┘u▓╗│÷╚ź┴╦Ż╗ļm╚╗ŠĆ╔ŽŪ■Ą└š¹¾wĀI╩š╠Äė┌į÷╝ėĄ─┌ģä▌Ż¼Ą½š╝▒╚╩Ūį┌╠½ąĪŻ¼▓╗ūŃ5%Ż¼ī”š¹¾wĀI╩šŲĄĮĄ─ū„ė├╬ó║§Ųõ╬óĪŻ

BČ╦┼cCČ╦Ą─ū¾ėę×ķļy

│²┴╦Ū■Ą└Š∙║Ōęį═ŌŻ¼ī”BČ╦║═CČ╦Ž¹┘M╚╦╚║Ą─▀xō±ę▓╩Ū└¦ö_│┐╣Ō╬─Š▀Ą─ą┬å¢Ņ}ĪŻ

ō■žöł¾’@╩ŠŻ¼│┐╣Ō╬─Š▀Ą─«aŲĘų„ę¬Ęų×ķĢ°īæ╣żŠ▀ĪóīW╔·╣żŠ▀Īó▐k╣½╬─Š▀ęį╝░▐k╣½ų▒õNĪŻŲõųąĢ°īæ╣żŠ▀ĪóīW╔·╣żŠ▀Īó▐k╣½╬─Š▀╩Ū│┐╣Ō╬─Š▀Ą─é„Įy║╦ą─śI䚥─ų„ę¬▓┐ĘųŻ¼ę▓Š═╩ŪCČ╦õN╩█ĪŻ▐k╣½ų▒õNų„ę¬×ķš■Ė«ĪóŲ¾╩┬śIå╬╬╗Īó╩└Įń 500 ÅŖŲ¾śI║═Ųõ╦¹ųąąĪŲ¾śI╠ß╣®Ė▀ąįār▒╚Ą─▐k╣½ę╗šŠ╩Į▓╔┘ÅĘ■䚯¼ę▓Š═╩ŪBČ╦õN╩█ĪŻ

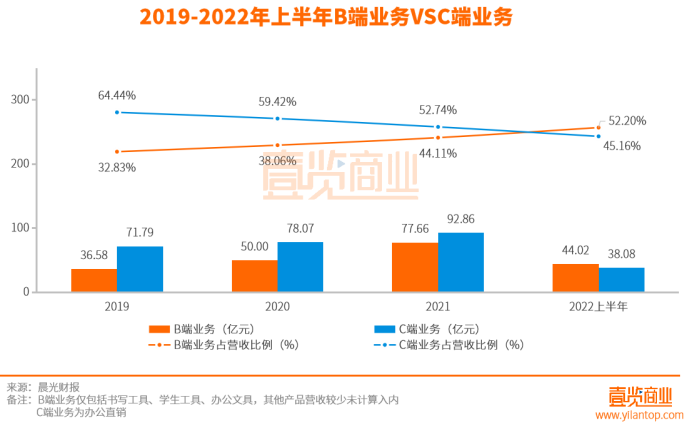

Å─ĀI╩šš╝▒╚üĒ┐┤Ż¼BČ╦śIäšĀI╩šš╝▒╚ęčĮø│¼▀^CČ╦śIäšĪŻ

2019─ĻŻ¼BČ╦śIäšĀI╩š36.58ā|į¬Ż¼š╝┐éĀI╩š▒╚×ķ32.83%Ż¼CČ╦śIäšĀI╩š71.79ā|į¬Ż¼š╝┐éĀI╩š▒╚×ķ64.44%ĪŻĄ½Å─2022╔Ž░ļ─Ļķ_╩╝Ż¼BČ╦śI䚥─ĀI╩šš╝▒╚▀_ĄĮ52.20%Ż¼ęčĮø│¼įĮCČ╦śI䚥─45.16%ĪŻ

Å─ĀI╩šį÷╦┘üĒ┐┤Ż¼BČ╦▐k╣½ų▒õNśIäšę╗ų▒▒Ż│ųĖ▀╦┘į÷ķLŻ¼CČ╦śI䚥─Ģ°īæ╣żŠ▀ĪóīW╔·╣żŠ▀║═▐k╣½╬─Š▀į÷╦┘Ę”┴”Ż¼╔§ų┴│÷¼Fžōį÷ķLĪŻ

2019─Ļ▐k╣½ų▒õN▓┐ĘųĀI╩š36.58ā|į¬Ż¼į÷╦┘41.45%Ż¼ļS║¾Äū─Ļę╗ų▒▒Ż│ųį┌35%ęį╔ŽĄ─Ė▀╦┘į÷ķLĪŻĄ½Ģ°īæ╣żŠ▀ĪóīW╔·╣żŠ▀║═▐k╣½╬─Š▀Ą─ĀI╩šį÷╦┘į┌2019─Ļų«║¾Š═╚½▓┐Ą═ė┌▐k╣½ų▒õNŻ¼▀Ćį┌2022╔Ž░ļ─Ļ│÷¼F┴╦žōį÷ķLŻ¼ŲõųąīW╔·╣żŠ▀ĀI╩š£p╔┘-30.63%Ż¼Č°═¼Ģr▐k╣½ų▒õNĄ─ĀI╩šį÷╦┘╩Ū40.74%ĪŻ

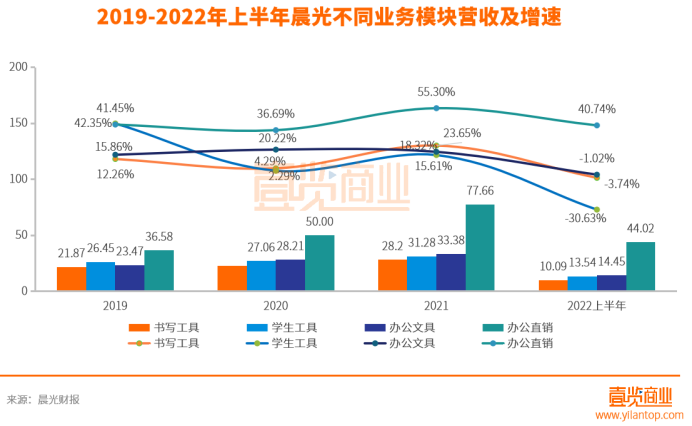

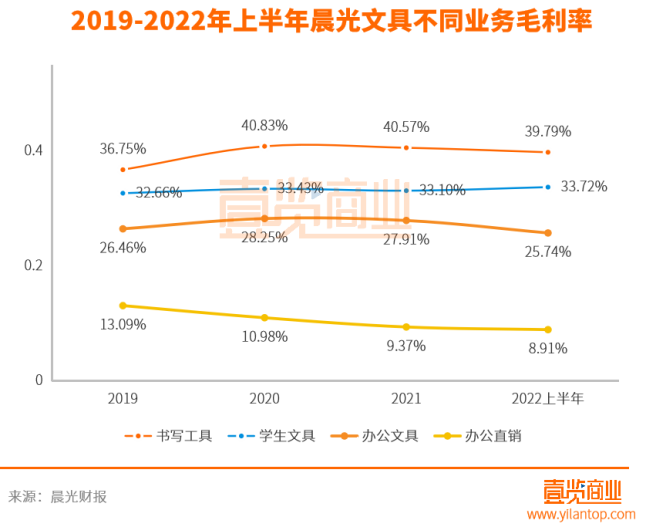

Å─├½└¹┬╩üĒ┐┤Ż¼BČ╦śI䚥─├½└¹┬╩▀hĄ═ė┌CČ╦śIäšĪŻ

2019─ĻŻ¼BČ╦śI䚥─├½└¹┬╩×ķ13.09%Ż¼ų«║¾│ų└mŽ┬╗¼Ż¼ĄĮ2022╔Ž░ļ─Ļ├½└¹┬╩ęčĮøĮĄĄ═ų┴8.91%ĪŻĘ┤ė^CČ╦Ż¼╦∙ėąśIäš░ÕēKĄ─├½└¹┬╩į┌Äū─ĻČ╝▒Ż│ųį┌20%ęį╔ŽŻ¼Ģ°īæ╣żŠ▀Ą─├½└¹┬╩╔§ų┴į┌40%ū¾ėęĪŻ

ė┌╩Ūå¢Ņ}üĒ┴╦ĪŻ

Į³Äū─ĻŻ¼BČ╦śIäšĀI╩šĖ▀╦┘į÷ķLŻ¼š╝▒╚│ų└m╔Ž╔²Ż¼CČ╦śIäšį÷ķLŠÅ┬²Ż¼ĀI╩šš╝▒╚│ų└mŽ┬ĮĄŻ¼Ą½BČ╦├½└¹┬╩▀hĄ═ė┌CČ╦├½└¹┬╩Ż¼Ūę│ų└mŽ┬╗¼ĪŻī”ė┌│┐╣Ō╬─Š▀üĒšfŻ¼ļm╚╗ĀI╩š╚į╚╗┐╔ęį▒Ż│ų┴╦ę╗éĆ▓╗ÕeĄ─į÷ķLŻ¼Ą½┤¾▓┐Ęų╩š╚ļüĒūįė┌BČ╦śI䚯¼š¹¾w├½└¹┬╩╩ŪŽ┬╗¼Ą─ĪŻ

▀@ę▓ęŌ╬Čų°Ż¼ļm╚╗│┐╣Ō╬─Š▀╚į╚╗▒Ż│ųų°Ų»┴┴Ą─ĀI╩šŻ¼Ą½ę▓ļyęįč┌╔wę╗éĆ╩┬īŹŻ║│┐╣Ō╬─Š▀┐╔─▄ęčĮøø]─Ū├┤┘ŹÕX┴╦ĪŻ

ą┬śIäš░lš╣Ę”┴”

’@╚╗Ż¼│┐╣Ō╬─Š▀ę▓ęŌūRĄĮ┴╦▀@ą®å¢Ņ}ĪŻ╦∙ęįįńį┌2014─ĻŻ¼│┐╣Ō╬─Š▀Š═į┌žöł¾ųą▒Ē╩ŠŻ¼╣½╦ŠĢ■į┌śIäš═žš╣▀^│╠ųąŻ¼ĘeśOīW┴Ģ║═ĮĶĶbć°ā╚═Ōā׹ŃŲ¾śIĄ─│╔╣”Įø“ׯ¼▓╗öÓš{š¹║══Ļ╔ŲĮøĀI▓▀┬įŻ¼╩╣ą┬śIäš│╔×ķ╣½╦Šą┬Ą─└¹ØÖį÷ķL³cĪŻ═¼ĢrŻ¼│┐╣Ō╬─Š▀ķ_╩╝į┌ą┬┴Ń╩█śIäš┼c║Ż═Ō╩ął÷▀Mąą▓╝ŠųĪŻ

2022╔Ž░ļ─ĻŻ¼ą┬┴Ń╩█śIäšĀI╩š4.3ā|į¬Ż¼║Ż═Ō╩ął÷ĀI╩š3.23ā|į¬Ż¼ą┬śIäšę╗╣▓š╝┐éĀI╩šĄ─▒╚└²×ķ8.9%Ż¼ī”ė┌š¹éĆ│┐╣Ō╬─Š▀üĒšfŻ¼ų╗š╝┴╦ę╗ąĪ▓┐ĘųŻ¼Č°ŪęŲõųąĄ─ŽļŽ¾┐šķg╦Ų║§▓ó▓╗┤¾ĪŻ

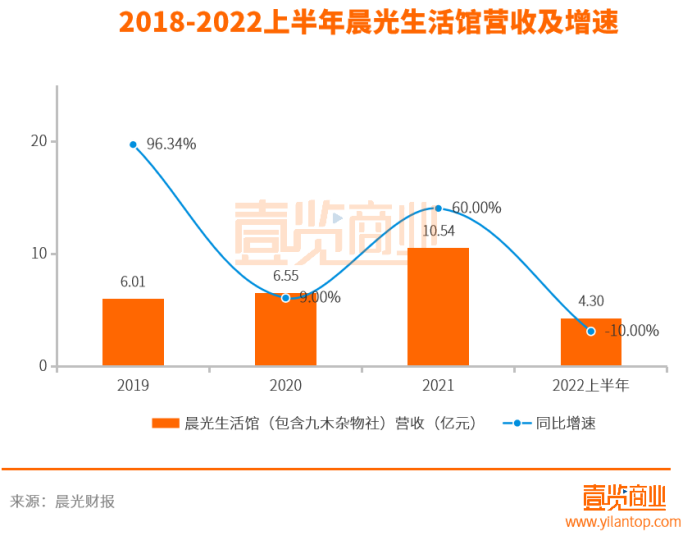

į┌ą┬┴Ń╩█śIäšĘĮ├µŻ¼│┐╣ŌŽ╚╩Ūį┌2013─Ļ═Ų│÷┴╦├µŽ“8-15ÜqīW╔·Ž¹┘M╚║¾wĄ─│┐╣Ō╔·╗Ņ^Ż¼║¾į┌2016─Ļėų═Ų│÷┴╦ęį15-29ÜqĄ─Ī░ŲĘ┘|┼«ąįĪ▒ū„×ķ─┐ś╦Ž¹┘M╚║¾wĄ─Š┼─Šļs╬’╔ńĪŻ

│┐╣Ō╔·╗Ņ^Ż©░³└©Š┼─Šļs╬’╔ńŻ®į┌2019─ĻĀI╩š6.01ā|į¬Ż¼į÷ķL┬╩ę╗Č╚▀_ĄĮ96.34%ĪŻĄ½ļSų°ę▀ŪķĄ─Ę┤Å═Ż¼┐═┴„┴┐ę▓ę╗ų▒Ę┤Ę┤Å═Å═Ż¼ĀI╩šĢrį÷Ģr£pŻ¼Ą½š╝┐éĀI╩š▒╚└²ę╗ų▒×ķ10%ęįŽ┬ĪŻ2022╔Ž░ļ─ĻĀI╩šāH×ķ4.3ā|į¬Ż¼š╝┐éĀI╩šĄ─5%Ż¼ĀI╩š═¼▒╚╚ź─Ļ£p╔┘10%ĪŻĖ∙ō■ąąśI┐═┴„Įyėŗł¾Ėµ’@╩ŠŻ¼2022 ─Ļ╔Ž░ļ─Ļ▒O£yĘČć·ā╚Ą─┘Å╬’ųąą─┐═┴„▌^ 2021 ─Ļ═¼Ų┌Ž┬ĮĄ 20%ęį╔ŽĪŻ

Č°ŪęÅ─2016─Ļ-2021─ĻŻ¼│┐╣Ō╔·╗Ņ^Ż©║¼Š┼─Šļs╬’╔ńŻ®├┐─ĻČ╝╠Äė┌╠ØōpĀŅæBŻ¼6─Ļ╣▓ėŗ╠Øōp┴╦1.77ā|į¬ĪŻ

į┌│÷║ŻśIäšĘĮ├µŻ¼│┐╣Ō╬─Š▀Ž╚╩Ūį┌2019─Ļ╩š┘Å┴╦░▓┤T╬─Į╠56%Ą─╣╔ÖÓŻ¼║¾ėųį┌2021─Ļ╩š┘Å┼▓═■Ą─Ė▀Č╦Ģ°░³ŲĘ┼Ų Beckmann žÉ┐╦┬³ĪŻ

ļm╚╗2019─Ļžöł¾’@╩ŠŻ¼│┐╣Ō╬─Š▀į┌Ųõ╦³ć°╝ę╩š╚ļį÷ķL57.79%ų„ę¬╩Ū░▓┤T╬─Į╠║Ż═ŌõN╩█ĦüĒĄ─ė░ĒæĪŻĄ½ūįÅ─2020─Ļų«║¾Ż¼░▓┤T╬─Į╠Š═╩▄ĄĮę▀ŪķĄ─ć└ųžø_ō¶Ż¼š¹¾w╠Øōpć└ųžĪŻ│┐╣Ō╬─Š▀ļS║¾ī”╔Ž║Ż░▓┤Tėŗ╠ß╔╠ūu£pųĄ3017.55╚fį¬ĪŻ

2021─ĻžÉ┐╦┬³õN╩█ 1.2 ā|į¬Ż¼╝{╚ļ║Ž▓ół¾▒ĒĄ─ĀIśI╩š╚ļ×ķ 2,100 ╚fį¬ĪŻĮ±─Ļ╔Ž░ļ─ĻžÉ┐╦┬³īŹ¼FĀIśI╩š╚ļ 0.9 ā|į¬Ż¼š╝┐éĀI╩š▒╚└²╝s×ķ1%ĪŻ

š¹¾w┐┤üĒŻ¼ą┬┴Ń╩█┼c│÷║ŻśIäšę╗Ųš╝┐éĀI╩šĄ─▒╚└²Ą═ė┌10%ĪŻ═Ų│÷Į³╩«─ĻĄ─ą┬┴Ń╩█śIäš─┐Ū░╚įį┌¤²ÕXŻ¼ĀI╩šį÷╦┘ę▓▓╗ĘĆČ©Ż╗│÷║ŻśIäš─┐Ū░Ų▓Į└¦ļyĪŻą┬śIäšéā┴¶Ž┬Ą─ŽļŽ¾┐šķgīŹį┌╦Ń▓╗╔Ž┤¾ĪŻ

│²┤╦ų«═ŌŻ¼│┐╣Ō«aŲĘ▒Š╔Ēę▓┤µį┌ų°ę╗Č©Ą─å¢Ņ}ĪŻ

ō■2022░ļ─ĻČ╚žöł¾’@╩ŠŻ¼│┐╣Ō╬─Š▀├┐─Ļ═Ų│÷╔ŽŪ¦┐Ņą┬ŲĘŻ¼ØMūŃŽ¹┘Mš▀Ą─Ė„ŅÉąĶŪ¾ĪŻīŹļH╔ŽŻ¼2022╔Ž░ļ─Ļ╣½╦Ščą░l┘Mė├š╝ĀI╩š▒╚└²āH×ķ1%Ż¼Č°Ūę═¼▒╚£p╔┘┴╦9.66%ĪŻ┐┐▀@ą®╬’┴”╩Ūʱ─▄ē“įŁäō│÷╔ŽŪ¦┐Ņą┬ŲĘĢ║▓╗┐╔ų¬Ż¼Ą½╩ą├µ╔Žīęīęé„│÷│┐╣Ō│ŁęuĄ─é„┬äĪŻėą▓╗╔┘Ž¹┘Mš▀Č╝į┌╔ńĮ╗ŠWšŠ▒Ē╩ŠŻ¼│┐╣Ō┼c░┘śĘĪó░▀±RĪóć°ūuĪó¤oėĪ┴╝ŲĘĄ╚┤µį┌ę╗Č©ŽÓ╦ŲąįĪŻ

ūŅ║¾

┐é¾w┐┤üĒŻ¼│┐╣Ō╬─Š▀─┐Ū░┤µį┌Ą─å¢Ņ}ų„ę¬į┌ė┌Ū■Ą└Īóī”Ž¹┘M╚╦╚║Ą─▀xō±ęį╝░ą┬śIäš╚²éĆĘĮ├µĪŻČ°│²┴╦│┐╣Ōūį╔Ē┤µį┌Ą─å¢Ņ}Ż¼ąąśI▒Š╔ĒĄ─╬ŻÖCę▓š²į┌ųØu│÷¼FĪŻ

ō■IBISöĄō■ĮyėŗŻ¼ć°ā╚īW╔·╬─Š▀śIį┌2020─ĻīŹ¼FĀIśI╩š╚ļ768ā|į¬Ż¼į÷╦┘×ķ5.21%Ż¼ęč▓Į╚ļ┤µ┴┐╩ął÷ļAČ╬ĪŻļS║¾į┌2021─ĻŻ¼Ī░ļp£pĪ▒š■▓▀┬õĄžŻ¼ąŻ═ŌĮ╠┼ÓÖCśŗ╩š┐sĄ─═¼ĢrŻ¼│┐╣Ō╬─Š▀▀@ŅÉŲ¾śIę▓╩▄ĄĮ┴╦ę╗Č©ė░ĒæĪŻ┼dśIūC╚»ŅAėŗŻ¼╚¶╝┘įOšn═Ō╦∙ąĶ╬─Š▀×ķšnā╚╦∙ąĶĄ─1/2Īóėą70%Ą─Į╠┼ÓÖCśŗ╩▄ĄĮė░ĒæŻ¼Ė∙ō■£y╦ŃĮY╣¹Ż¼╬─Š▀╚½─ĻŽ¹┘M┴┐īó┐s£p10%ĪŻ

Č°ŪęļSų°ļŖ─XĪó╩ųÖCĪóipadĄ─Ųš╝░Ż¼įĮüĒįĮČÓĄ─╚╦ęčĮøķ_╩╝¤o╝ł╗»▐k╣½ĪŻę╗╬╗95║¾ĖµįVę╝ė[╔╠śIŻ¼╔Žę╗┤╬┘I╣P║├Ž±ęčĮø╩Ū2─ĻŪ░┴╦ĪŻ

«ö╚╗╚ń╣¹│┐╣Ō▀Ć─▄Ž±«ö─Ļę╗śė┐┐ę╗ų¦├ūĘŲ═├į┌╬─Š▀╩ął÷ę²ŅI│▒┴„Ż¼╚ń╣¹«aŲĘārųĄ─▄ē“ę╗ų▒Ą├ĄĮŽ¹┘Mš▀Ą─šJ┐╔Ż¼┐╔─▄▓╗Ģ■ėąŪ■Ą└Ą─å¢Ņ}Ż¼┐╔─▄ĀI╩š▀Ć─▄└^└mį÷ķLĪŻ

ų╗╩ŪŻ¼╬ęéāČ╝ų¬Ą└į┌╗ź┬ōŠWĖ▀╦┘░lš╣Ą─Į±╠ņŻ¼ę╗ų¦═├ūė╣P┐╔ęįę²ŅI│▒┴„Ą─Ģr┤·ęčĮø▀^╚ź┴╦Ż¼╔╠śI╩└Įńę▓ø]ėą╚ń╣¹ĪŻį┌ę╗éĆŲĘ┼ŲūŅĖ▀ĘÕĄ─Ģr║“Ż¼╣Ō§rĄ─žöł¾║═│ų└m╔ŽØqĄ─╣╔ārĢ■č┌╔wę╗Ūąå¢Ņ}ĪŻĄ½«öį÷ķLķ_╩╝Ę┼ŠÅŻ¼─Ūą®ø]ėąį┌š²┤_Ģrķg▒╗š²┤_╠Ä└ĒĄ─å¢Ņ}Ż¼Š═Ģ■▀Mę╗▓Į▒╗Ę┼┤¾ĪŻ

ī”ė┌│┐╣ŌüĒšfŻ¼─┐Ū░Ą─śI┐ā╚į╚╗łį═”Ż¼▀hø]ėąę“×ķ¼FŽ┬Ą─å¢Ņ}ĄĮ▀_╔·╦└ĻPŅ^ĪŻĄ½¤ošō╚ń║╬,╦³Č╝ąĶę¬║├║├Ę┤╦╝ę╗Ž┬Ż¼ūį╝║×ķ║╬į┌ę▀Ūķų«Ž┬Ģ■╚ń┤╦┤Ó╚§ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį