ę▀Ūķ╚²─ĻĄ°═Żā╔┤╬ ę┴└¹ĪĖ─╠├®Ī╣╣ŌŁh╩¦╔½

üĒį┤/36ļ┤žöĮø

ū„š▀/äó╦ć│┐

Ī░─╠├®Ī▒ę┴└¹ę▓▒╗┘|ę╔┴╦ĪŻ

į┌10į┬28╚š╣╔ārĄ°═Ż║¾Ż¼ę┴└¹čĖ╦┘░l▓╝┴╦ę╗Ę▌┐éŅ~20ā|į¬Ą─╗ž┘ÅėŗäØŻ¼Ą½╦Ų║§▓ó╬┤═ņŠ╚Ņjä▌ĪŻ

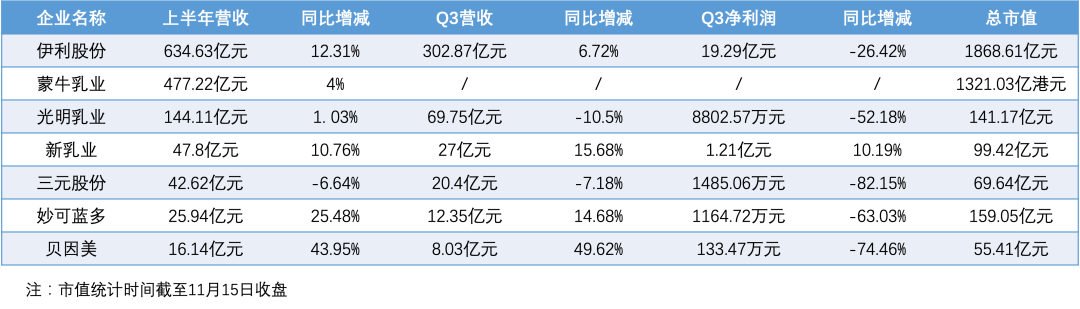

Ė∙ō■žöł¾Ż¼ę┴└¹2022─Ļ╚²╝ŠČ╚õøĄ├ĀIśI╩š╚ļ302.87ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL6.72%Ż╗Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|ā¶└¹ØÖ19.29ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ž┬ĮĄ26.46%Ż¼š╝ĀI╩š▒╚ųžūŅ┤¾Ą─ę║¾w╚ķśIäšę▓│÷¼F┴╦Ž┬╗¼ĪŻ

į°Äū║╬ĢrŻ¼Č■╝ē╩ął÷ī”ę┴└¹╝─ėĶ║±═¹ĪŻ2021─ĻŻ¼ę┴└¹╣╔ārį°▀_ĄĮ50.06į¬/╣╔Ą─ą┬Ė▀Ż¼ĀI╩š═╗ŲŲŪ¦ā|į¬ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼ę┴└¹▀Ć▒Ż│ųā╔╬╗öĄĄ─į÷╦┘ĪŻ╚ńĮ±śI┐āĘ┤▐DŻ¼│÷║§╩ął÷ęŌ┴ŽŻ¼╣╔ārę▓æ¬┬ĢŽ┬Ą°ĪŻ

Įžų┴11į┬15╚š╩š▒PŻ¼ę┴└¹ł¾ār29.2į¬/╣╔Ż¼ŽÓ▒╚10į┬28╚š25.9į¬Ą─Ī░ūŅĄ═³cĪ▒ėą╦∙╗ž╔²Ż¼Ą½─Ļā╚Ą°Ę∙╚įĮ³30%Ż¼╩ąųĄę▓ę╗Č╚▒╗├╔┼ŻĘ┤│¼ĪŻ

Ž“üĒ┐╣┤“Ą─ę┴└¹×ķ║╬┬õĄ├╚ń┤╦Ąž▓ĮŻ┐═Ė▀^ę┴└¹Ą─śI┐ā▓©äė┐┤š¹éĆ╚ķųŲŲĘąąśIŻ¼ėų╩Ūį§śėĄ─╣ŌŠ░Ż┐

01

Ī░─╠├®Ī▒Ņj┴╦Ż┐

Å─žöł¾öĄō■┐┤Ż¼ę┴└¹śI┐āĄ─▓©äėų„ę¬╩▄ę║¾w╚ķõN╩█┴┐Ą─═Ž└█ĪŻ

Ū░╚²╝ŠČ╚Ż¼ę┴└¹ų„ĀIĄ─ę║¾w╚ķĀI╩š641.02ā|į¬Ż¼═¼▒╚╬óĮĄ0.9%ĪŻŠ▀¾wĄĮĄ┌╚²╝ŠČ╚Ż¼ę┴└¹ę║¾w╚ķ╩š╚ļ×ķ212.1ā|į¬Ż¼═¼▒╚Ž┬╗¼4.92%Ż¼ĮĄĘ∙Ė▀ė┌Č■╝ŠČ╚Ą─4.51%ĪŻ

ę┴└¹2019-2022žö─ĻŪ░╚²╝ŠČ╚ę║¾w╚ķĀI╩šŪķør

ī”┤╦Ż¼ę┴└¹ČŁ╩┬Ģ■├žĢ°Ū±Ž“├¶į┌śI┐āĢ■╔Ž▒Ē╩ŠŻ¼Ū░╚²╝ŠČ╚Ż¼Ė„Ąž╔ó░lĄ─ę▀Ūķī”Ž¹┘Mł÷Š░║═Ž¹┘Mą┼ą─╚įėąę╗Č©ė░ĒæŻ¼│Ż£žę║─╠Ą─õN╩█ŪķørĪ░┤_īŹ▀Ćø]ėą╗ųÅ═ĄĮ3į┬Ę▌ĘŌ┐žŪ░Ą─╦«ŲĮĪ▒ĪŻ

ę║¾w╚ķĄ─Ņjä▌Å─2022─Ļųął¾ę▓┐╔ęŖČ╦─▀Ż¼ł¾ĖµŲ┌ā╚Ż¼ę┴└¹ę║¾w╚ķĀI╩š×ķ428.92ā|į¬Ż¼═¼▒╚į÷ķLāH1.14%ĪŻ▀@╦Ų║§ę▓▒Ē├„Ż¼ę┴└¹ę║¾w╚ķĄ─╩ął÷ęÄ─Żęčė|╝░╠ņ╗©░ÕĪŻ

Č°ī”ė┌═ŌĮńĖ³ĻPą─Ą─ā¶└¹ØÖŽ┬╗¼Ż¼ų„ę¬╩ŪõN╩█┘Mė├į÷╝ėī¦ų┬ĪŻ

┐©╦■Ā¢╩└Įń▒Ł┼RĮ³Ż¼ę┴└¹Ž╚║¾║×╝sC┴_ĪóžÉ┐╦Øh─ĘĄ╚├„ąŪ▀\äėåT┤·čįĪŻę“×ķę▀ŪķįŁę“Ż¼ę╗ą®▒ŠėŗäØ╔Ž░ļ─Ļ▓ź│÷Ą─ŠC╦ć╣Ø─┐¤oĘ©õøųŲŻ¼┘Øų·ę▓═Ų▀tĄĮĄ┌╚²╝ŠČ╚ĪŻ

ųTČÓįŁę“ī¦ų┬Ż¼ę┴└¹į┌╚²╝ŠČ╚Ą─╩ął÷ĀIõN═Č╚ļį÷╝ėŻ¼Ą½ĀIõN╗žł¾┬╩ģsį┌ū▀Ą═Ż¼ÅVĖµą¦æ¬į┌£p╚§ĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼ę┴└¹Ą─õN╩█┘Mė├×ķ116.39ā|į¬Ż¼═¼▒╚į÷ķL18.25%Ż¼Ä¦äėĀI╩š═¼▒╚į÷ķL12.29%Ż╗Ą┌╚²╝ŠČ╚Ż¼ŲõõN╩█┘Mė├×ķ57ā|į¬Ż¼═¼▒╚į÷ķL29.45%Ż¼Ä¦äėĄ─ĀI╩š═¼▒╚į÷ķLģsāH×ķ6.72%ĪŻ

┼c┤╦═¼ĢrŻ¼▒M╣▄ę║─╠Ą─äėõNū▀╚§Ż¼Ą½Ū░Ų┌═Č╚ļĄ─Ū■Ą└┘Mė├ęč¤oĘ©╩š╗žĪŻ┴Ēę╗ĘĮ├µŻ¼į┌ę┴└¹╚²╝ŠČ╚Ą─śIäšĮYśŗųąŻ¼┘Mė├┬╩Ė³Ė▀Ą──╠Ę█Īó─╠└ęśI䚥─š╝▒╚ę▓ėą╠ß╔²Ż¼▀@ą®Č╝└Ł╔²┴╦ę┴└¹š¹¾wĄ─õN╩█┘Mė├┬╩╦«ŲĮĪŻ

žöł¾öĄō■’@╩ŠŻ¼ę┴└¹╚²╝ŠČ╚Ą─õN╩█┘Mė├┬╩═¼▒╚═ŲĖ▀┴╦3.3éĆ░┘Ęų³cĪŻ

į┌╚ķųŲŲĘĘų╬÷Ĥ╦╬┴┴┐┤üĒŻ¼ųŲ╝sę┴└¹śI┐ā░lš╣Ą─│╔▒Šę“╦žĢ■į┌├„─ĻĖ─╔ŲŻ¼Ų¾śIĄ─ĀIõN┘Mė├ę▓Ģ■┐s£pŻ¼Ī░Ą½╩ął÷ąĶŪ¾▓╗š±ī”Ų¾śIĄ─ė░Ēæ▀ĆīóķLŲ┌│ų└mĪŻĪ▒

02

Ž¹┘MĮĄ╝ēŽ┬Ą─╝»¾wĘ┼ŠÅ

ę┴└¹Ą─Ūķør╔ąŪę╚ń┤╦Ż¼š¹éĆąąśIĄ─╚šūėę▓▓╗║├▀^ĪŻ

░▓ą┼ūC╚»čął¾’@╩ŠŻ¼2022─ĻĄ┌╚²╝ŠČ╚Ż¼╚ķųŲŲĘ░ÕēKÜw─Ėā¶└¹ØÖ═¼▒╚Ž┬╗¼27.8%Ż¼╩š╚ļį÷╦┘Ę┼ŠÅĪŻ

Ņ^▓┐╚ķŲ¾2022─ĻśI┐ā╝░╣╔ār▒Ē¼FŻ¼36ļ┤ųŲ▒Ē

╦╬┴┴▒Ē╩ŠŻ¼ę▀Ūķ▒®░lĄ─2020─ĻŻ¼š¹éĆ╚ķųŲŲĘ╩ął÷Ą─Ž¹┘MąĶŪ¾▀Ćį┌į÷ķLŻ¼2021─Ļ╦ß─╠ŲĘŅÉĄ─Ž¹┘MąĶŪ¾╩ūŽ╚Ž┬ĮĄŻ¼ĄĮĮ±─ĻŻ¼╚½ć°│Ż£ž─╠Ą─äėõNČ╝į┌ūā▓ŅŻ¼▒▒ĘĮĄžģ^Ė³×ķć└ųžĪŻ

ę▓ėąĮøõN╔╠ī”36ļ┤═Ė┬ČŻ¼Å──Ļ│§ķ_╩╝Ż¼Ė„ŲĘŅÉ│Ż£ž─╠Š═│÷¼F┴╦õN╩█Ž┬╗¼Ą─¼FŽ¾Ż¼ųąŪ’Īóć°æcę▓ø]ėą├„’@Ą─Ė─╔ŲŻ¼Ī░¼Fį┌ęčĮø▓╗éõžø┴╦Ż¼Č╝╩Ū┘uČÓ╔┘└ŁČÓ╔┘Ī▒ĪŻ

õN╩█╩▄Ž▐Ą─═¼ĢrŻ¼╚ķųŲŲĘĪ░ārį÷Ī▒Ą─▀ē▌ŗę▓ėŁüĒ╠¶æĪŻ

į┌ę▀Ūķ┬¹čėĄ─2022─ĻŻ¼ėHėč╦═ČYĄ╚Į╗ļHąįĄ─Ž¹┘Mł÷Š░▒╗ęųųŲŻ¼Ė▀Č╦«aŲĘĄ─äėõN┤¾Ę∙£p╚§ĪŻę╗éĆ├„’@Ą─ą┼╠¢╩ŪŻ¼ę┴└¹ė├ė┌└Łäėį÷ķLĪó═ŲäėĮYśŗ╔²╝ēĄ─░┘ā|╝ē┤¾å╬ŲĘ│÷¼F┴╦į÷╦┘Ą─Ę┼ŠÅĪŻ

Ū░╚²╝ŠČ╚Ż¼Ė▀Č╦░ū─╠ĮĄõāHīŹ¼FųąéĆ╬╗öĄį÷ķLŻ¼│Ż£ž╦ß─╠░▓─ĮŽŻĄ─äéąĶī┘ąįĖ³╚§Ż¼õN┴┐│÷¼F═¼▒╚Ž┬╗¼ĪŻ─╠└ęĪó─╠Ę█Ą╚Ī░ā╚ŠĒ┘ÉĄ└Ī▒ę▓├µ┼RŽÓ╦Ų└¦Š│ĪŻ

─ßĀ¢╔ŁöĄō■’@╩ŠŻ¼Į±─Ļ╔Ž░ļ─ĻŻ¼ć°ā╚ŗļ┼õ─╠Ę█Ą─õN╩█Ņ~│÷¼F┴╦4%Ą─═¼▒╚Ž┬╗¼ĪŻČ°┘u─╠└ęĄ─├Ņ┐╔╦{ČÓ╚²╝ŠČ╚▓╗āHā¶└¹ØÖ═¼▒╚Ž┬╗¼63%Ż¼▀Ćę“Ė▀├½└¹«aŲĘĄ─į÷╦┘Ę┼ŠÅŻ¼├½└¹┬╩Łh▒╚╔Žę╗╝ŠČ╚Ą°╚ź┴╦3.55éĆ░┘Ęų³cĪŻ

į┌│ų└mę▀ŪķĄ─ė░ĒæŽ┬Ż¼ÅS╔╠æTė├Ą─Ī░ē║žøĪ▒╩Įį÷ķL╩¦ņ`ĪŻ

Įžų┴╚²╝ŠČ╚─®Ż¼ę┴└¹Ą─┤µžøų▄▐D╠ņöĄät▌^╚ź─Ļ═¼Ų┌į÷╝ė┴╦10ėÓ╠ņĪŻ╔Ž░ļ─ĻŻ¼’w·QĪó░─āץ─┤µžøų▄▐D╠ņöĄĘųäe▀_93.66╠ņ║═211╠ņŻ¼╠Äė┌Į³─ĻüĒĄ─ūŅĖ▀╦«ŲĮĪŻ

╦╬┴┴ŅAėŗŻ¼āHć°«a─╠Ę█ŲĘ┼ŲŻ¼┴„═©Ū■Ą└Ą─┤µžøŠ═┐╔─▄ėą20-30╚fćŹĪŻ

03

ė|Ąūų«║¾

ėąĘų╬÷╚╦╩┐ųĖ│÷Ż¼ę┴└¹Ą─╣└ųĄęčĮø╠Äė┌Į³╩«─ĻüĒĄ─ūŅĄ═╦«ŲĮŻ¼╚ń╣¹ć°ā╚ę▀Ūķ└^└mĘ┤Å═Ż¼ī”Ž¹┘M╩ął÷śŗ│╔│ų└mē║┴”Ż¼▓╗┼┼│²╣└ųĄīó└^└mŽ┬╗¼ĪŻ

ę▀Ūķ╚²─ĻķgŻ¼ę┴└¹ęčę“žöł¾öĄō■▓╗╝░ŅAŲ┌įŌė÷┴╦ā╔┤╬Ą°═ŻĪŻ

2020─Ļ╚²╝ŠČ╚Ż¼ę┴└¹ĀI╩š═¼▒╚į÷ķL10.1%Ż¼ā¶└¹ØÖ═¼▒╚į÷ķL23.7%Ż¼į÷╦┘Łh▒╚Č■╝ŠČ╚Ž┬╗¼├„’@ĪŻį┌Ž┬░ļ─ĻąąśI╚▒─╠ĪóąĶŪ¾╗žÜw│ŻæBĄ─▒│Š░Ž┬Ż¼ę┴└¹įŌė÷┤„ŠS╦╣ļpÜóŻ¼ę²░l╣╔ār▒®Ą°ĪŻ

ĄĮ┴╦Į±─ĻŻ¼ę┴└¹├µ┼RĄ─┤¾ŁhŠ│ęč═Ļ╚½▓╗═¼ĪŻę╗ĘĮ├µŻ¼ę▀Ūķī”╩ął÷Ą─ė░Ēæęčė╔Č╠Ų┌ø_ō¶▐Dūā×ķķLŲ┌Ė╔ö_Ż¼▓╗╔┘═Č┘Yš▀ą┼ą─▓╗ūŃĪŻ┴Ēę╗ĘĮ├µŻ¼Ū■Ą└Č╦Ą─Ęeē║ęčĄĮę╗Č©│╠Č╚Ż¼ų┴Į±╬┤═Ļ╚½╝éĮŌĪŻ

į┌├±╔·ūC╚»Ęų╬÷Ĥ═§čį║Ż┐┤üĒŻ¼Į³Ų┌Ž¹┘M░ÕēKĄ─š{š¹ų„ę¬ė╔ŪķŠwę“╦žę²░lŻ¼╩ął÷ī”ę▀ŪķĘ└┐žĪóŽ¹┘Mł÷Š░Ą╚ĘĮ├µĄ─ō·ænŻ¼ę²░l┴╦ę╗Č©ęÄ─ŻĄ─┘YĮ│÷╠ėĪŻ

Įžų┴Č■╝ŠČ╚Ż¼ę┴└¹╣╔Ę▌Ą─│ų╣╔ÖCśŗ×ķ1289╝ęŻ¼ĄĮ┴╦9į┬30╚šŻ¼│ųé}ÖCśŗöĄõJ£pĄĮ437╝ęĪŻWindöĄō■’@╩ŠŻ¼ę┴└¹Ą°═Ż«ö╚šŻ¼▒▒Ž“┘YĮī”Ųõ┤¾Ę∙£p│ų▀_1058╚f╣╔Ż¼│ų╣╔╩ąųĄ╔┘┴╦Į³35ā|į¬ĪŻ

ī”ė┌«öŽ┬Ą─ę┴└¹Ż¼å¢Ņ}Ą─ĻPµIį┌ė┌īżšęĄ┌Č■į÷ķLŪ·ŠĆŻ¼ęįŽ“═Č┘Yš▀ūC├„Ųõ╚įėą▒Ż│ųĖ▀į÷ķLĄ──▄┴”ĪŻ

│²ę║¾w╚ķ═ŌŻ¼ę┴└¹Ą─Ī░─╠Ę█╝░─╠ųŲŲĘĪ▒śIäšī”┐éĀI╩šĄ─žĢ½I▌^┤¾ĪŻ2022─ĻŪ░╚²╝ŠČ╚Ż¼ę┴└¹─╠Ę█╝░─╠ųŲŲĘ╩š╚ļ×ķ187.28ā|į¬Ż¼═¼▒╚į÷ķL60.50%ĪŻĮ±─Ļ3į┬Ż¼ę┴└¹═Ļ│╔┴╦ī”č“─╠Ę█Ų¾śI░─ā×╚ķśIĄ─╩š┘ÅŻ¼ęį62.45ā|Ė█į¬½@Ą├┴╦║¾š▀59.17%Ą─╣╔ÖÓĪŻ

Ą½░─ā×╚ķśI4į┬Ę▌▓ó▒Ē║¾Ż¼ģs└ŁĄ═┴╦ę┴└¹Ą─ė»└¹╦«ŲĮĪŻ░ķļSć°ā╚│÷╔·┬╩Ą─Ž┬ĮĄŻ¼ŗļėūā║┼õĘĮ─╠Ę█╩ął÷ęčū▀Ž“┤µ┴┐╩ął÷Ż╗│╔╚╦─╠Ę█ĘĮ├µŻ¼░─ā×─▄ʱūīę┴└¹ĘŁ▒PŻ¼╚į╩Ū╬┤ų¬öĄĪŻ┤╦═ŌŻ¼ę┴└¹▀Ćį┌’ŗė├╦«Īó╣”─▄’ŗ┴ŽĄ╚ĘĮ├µėą╦∙═Č╚ļŻ¼╚į╬┤ęŖ╠½┤¾╦«╗©ĪŻ

«ö╚╗Ż¼ę┴└¹┼c├╔┼Żį┌ųąć°╚ķŲ¾Ą─╩ął÷Ąž╬╗▓╗┐╔║│äėĪŻ

ć°ā╚╚ķųŲŲĘąąśIĖ±ŠųŻ¼łDį┤Ż║ć°į¬ūC╚»

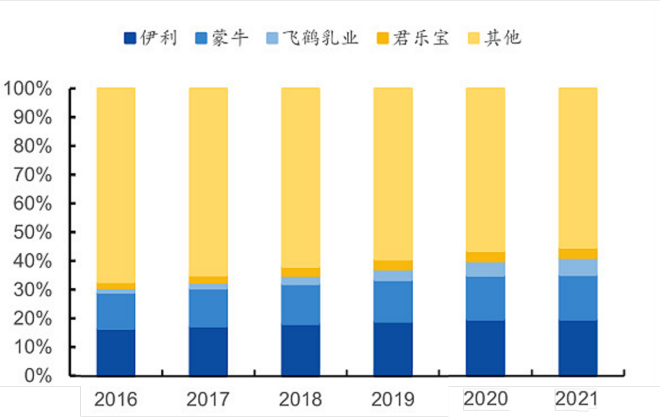

ÜWŅŻć°ļHöĄō■’@╩ŠŻ¼2021─ĻŻ¼ę┴└¹║═├╔┼ŻĄ─╩ąš╝┬╩Ęųäe×ķ25.8%Īó22.0%Ż¼ąąśIŪ░╬Õ├¹Ą─╩ąš╝┬╩×ķ57.7%ĪŻļpŠ▐Ņ^▓╗āHš╝┴╦ąąśIĄ─░ļ▒┌ĮŁ╔ĮŻ¼Ė³░č═¼ąą▀h▀h╦”į┌║¾Ņ^ĪŻ

├µī”«öŪ░Ą─╩ął÷ĖéĀÄŁhŠ│Ż¼═§čį║ŻĄ─ė^³c╩ŪŻ¼╚ķŲ¾ŲĘ┼Ų═╗ć·Ą─║╦ą─į┌ė┌╠ß╔²«aśIµ£Ą─ūįų„┐╔┐ž─▄┴”Ż¼ĘĆČ©╔Žė╬─╠į┤╣®æ¬Ą─═¼ĢrŻ¼ę▓ę¬ī”Ž┬ė╬Ū■Ą└Īó└õµ£Ą╚ĘĮ├µųž³c▓╝ŠųĪŻ

─▄ØMūŃ▀@ę╗ę¬Ū¾Ą─Ż¼│²┴╦īŹ┴”ą█║±Ą─²łŅ^Ų¾śIŻ¼╦Ų║§ę▓ļyėąŲõ╦³▀xō±ĪŻō■36ļ┤▓╗═Ļ╚½ĮyėŗŻ¼10į┬28╚šę┴└¹Ī░Ą°═ŻĪ▒ęįüĒŻ¼ęčėąĮ³40╝ęÖCśŗĮoėĶŲõĪ░┘I╚ļĪ▒╗“Ī░═Ų╦]Ī▒įu╝ēŻ¼āH┼dśIūC╚»ĮoėĶĪ░īÅ╔„═Ų╦]Ī▒Ż¼įŁę“į┌ė┌Ī░ę║¾w╚ķ╚į╩▄ę▀Ūķö_äėŻ¼┘Mė├═ČĘ┼ī¦ų┬ė»└¹│ąē║Ī▒ĪŻ

ę┴└¹į°Ž“═Č┘Yš▀▒Ē╩ŠŻ¼╦─╝ŠČ╚╣½╦ŠĄ─ĮøĀIĢ■║├▐DŻ¼╩š╚ļį÷╦┘Ģ■▌^╚²╝ŠČ╚├„’@Ė─╔ŲŻ¼ę└╚╗ŠS│ų╚½─Ļ└¹ØÖ┬╩▓╗Ž┬ĮĄĄ─ėŗäØĪŻ

Ą½╚¶Žļ═Ļ│╔ųąķLŲ┌─┐ś╦Ż¼│╔×ķ╚½Ū“Ą┌ę╗Ą─╚ķŲ¾Ż¼ę┴└¹Ą─Ą└┬Ę▀Ć║▄┬■ķLĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį