┬ķ┴∙ėøõN┴┐▒®Øq└ŅūėŲŌ▓╗Ė╩╩Š╚§Ż¼▒│║¾┤·╣żČ╝╩Ū▀@╝ęŻ┐

üĒį┤/┴Ń╩█╔╠śI(y©©)žöĮø

ū½╬─/ĮųZkim

꬚fūŅĮ³▀@Äū─Ļ╩▓├┤╩│ŲĘŲĘŅÉūŅ╗Ż¼ĘŪ╦┘╩│├µŅÉ─¬ī┘ĪŻ

╔ŽéĆį┬Ż¼═¶ąĪĘŲ║═Ū░Ų▐┤¾SĄ─┤▓ē|’L▓©Š╣ęŌ═ŌĦ╗Åł?zh©¬)mŲņŽ┬Ą─┬ķ┴∙ėø╦ß└▒Ę█Ż¼õN┴┐ų▒Įė▒®Øq500%ĪŻ

Į³╚šŻ¼ŠW╝t└ŅūėŲŌ┼c╬ó─Ņ▀_│╔║═ĮŌŻ¼īó└^└m(x©┤)║Žū„ĪŻ▓óŪęŻ¼└ŅūėŲŌį┌Ī░╦─┤©ūėŲŌ╬─╗»é„▓źėąŽ▐╣½╦ŠĪ▒Ą─│ų╣╔▒╚└²ę▓┤¾Ę∙╠ßĖ▀Ż¼Å─įŁŽ╚49%ĄĮūŅą┬Ą─99%┐ž╣╔ĪŻ

▀@ę╗▓©▓┘ū„Ž┬üĒŻ¼┐╔ŽļČ°ų¬Ż¼└ŅūėŲŌ╝ęŽÓĻPĄ─«aŲĘę▓ę¬ėŁüĒę╗▓©ą┬Ą─ĀIõN¤ß│▒ĪŻČ°Ūę│²┴╦┬▌╬ćĘ█═ŌŻ¼└ŅūėŲŌ╝ęę▓╔µ╝░╦ß└▒Ę█Īó╝tė═īÆ├µĄ╚«aŲĘŻ¼▓óŪęõN┴┐ę▓▓╗Ą═ĪŻ

łDį┤Ż║└ŅūėŲŌ╠įīÜŲņ┼ץĻ

┐┤üĒ╦ß└▒Ę█Ą╚╦┘╩│├µ╩│╩ął÷ėųę¬╚║┬╣ĮŪųŻ¼▀@ā╔╝ę╦ß└▒Ę█┘u»éĄ─═¼ĢrŻ¼▒│║¾Ą─┤·╣żÅSę▓ų▒║¶┌A┬ķ┴╦ŻĪ

╩Ō▓╗ų¬Ż¼ļ[▓žį┌▀@ā╔┤¾ŠW╝tĒö┴„ŲĘ┼ŲĄ─┤·╣żÅSŻ¼Š╣╚╗üĒūį═¼ę╗╝ęĪ¬Ī¬╦─┤©░ū╝ę░óīÆ╩│ŲĘ«aśI(y©©)╣╔Ę▌ėąŽ▐╣½╦ŠĪŻ

łDį┤Ż║ŠWĮj

╦─┤©░ū╝ę░óīÆ╝╚╩ŪČÓéĆŠW╝tŲĘ┼ŲĄ─┤·╣żÅSŻ¼ę▓╩Ūę╗╝ęūįĀIĘĮ▒Ń╦┘╩│Ą╚«aŲĘĄ─ŠW╝tŲĘ┼ŲŻ¼▓óŪę2020─ĻŠ═┴óųŠ│╔×ķć°ā╚A╣╔╩ął÷Ą─ĘĮ▒Ń╦┘╩│Ą┌ę╗╣╔ĪŻ

łDį┤Ż║░ū╝ę░óīÆšą╣╔Ģ°

└^2021─ĻĄūĄ┌ę╗┤╬į┌╔ŅĮ╗╦∙š²╩Į▀fĮ╗šą╣╔Ģ°║¾Ż¼Į±─Ļ┴∙į┬░ū╝ę░óīÆĖ³ą┬šą╣╔Ģ°į┘┤╬ī”IPO░l(f©Ī)Ųø_┤╠Ż¼┼cĘĮ▒Ń├µŠ▐Ņ^Į±¹£└╔ĀÄŽÓ┘É┼▄▒╚šlŽ╚─├Ž┬Ī░ĘĮ▒Ń├µĄ┌ę╗╣╔Ī▒Ą─ĘQ╠¢ĪŻ

01

ŠW╝tŲ╝ę

į÷╩š▓╗į÷└¹

Ė∙ō■░ū╝ę░óīÆĄ─╣┘ŠWą┼ŽóŻ¼░óīÆ│╔┴óė┌2015─ĻŻ¼īóūį╔ĒČ©╬╗×ķę╗éĆ╠ß╣®ą┬ę╗┤·ĘĮ▒Ń╦┘╩│ĮŌøQĘĮ░ĖĄ─ŲĘ┼ŲŻ¼═¼ĢrÅŖš{┴╦Ųõį┌╗ź┬ōŠW└╦│▒Ž┬šQ╔·Ą─ŲĘ┼Ų╗∙ę“Ż¼┤·▒Ē┴╦─Ļ▌p╚╦ĘeśOŽ“╔ŽĄ─╔·╗ŅæB(t©żi)Č╚ĪŻ

░ū╝ę░óīÆĄ──┐ś╦┐═╚║ę▓ĘŪ│Ż├„╬·Ż¼ßśī”─Ļ▌p╚╦Ūęų„╣źŠĆ╔ŽŪ■Ą└ĪŻ

░ū╝ę░óīÆūŅą┬┼¹┬ČĄ─šą╣╔Ģ°’@╩ŠŻ¼Å─2019─ĻĄĮ2021─ĻŻ¼ŲõļŖ╔╠ūįĀIĄ─ĀI╩šš╝▒╚Ęųäe×ķ18.15%Īó21.18%Īó22.81%Ż¼▓óŪę▒╚└²│╩ų─Ļ╔Ž╔²┌ģä▌ĪŻ

![]()

łDį┤Ż║░ū╝ę░óīÆšą╣╔Ģ°

░ū╝ę░óīÆŲ╝ęĄ─┤“Ę©╩Ūīó╗ź┬ōŠW╦╝ŠS░l(f©Ī)ō]ĄĮśOų┬ĪŻęį┤“įņ▒¼┐ŅĄ─╦╝┬ĘŻ¼Š½£╩▓╚£╩╗ź┬ōŠW’L┐┌Ż¼▓ó┤¾┴┐═ČĘ┼KOLĘN▓▌ā╚╚▌Ż¼ūī╝tė═├µŲżĪó╠╦«├µĄ╚▒¼┐Ņå╬ŲĘ│╔╣”├ōĘfČ°│÷ĪŻ

╚ńĮ±Ż¼ų„┤“Ī░╦─┤©╠ž╔½Ī▒Ī░ĘŪė═š©Ī▒Ī░īÆ├µŲżĪ▒Ą╚╠ž╔½Ą─╝tė═├µŲżęč│╔╣”┤“ĒæŲĘ┼Ųų¬├¹Č╚ĪŻį┌ąĪ╝tĢ°Ą╚ā╚╚▌ŲĮ┼_╦č╦„Ī░╝tė═├µŲżĪ▒Ą╚ĻPµIį~▓╗ļy░l(f©Ī)¼FŻ¼ā╚╚▌╗∙▒Š╔ŽČ╝×ķ░óīÆŲĘ┼ŲĪŻ┐╔ęŖŻ¼░ū╝ę░óīÆęč│╔╣”īóĪ░╝tė═├µŲżĪ▒┼cĪ░░óīÆĪ▒ŲĘ┼Ųū÷╔ŅČ╚ĮēČ©ĪŻ

łDį┤Ż║ąĪ╝tĢ°

Å─░óīÆĄ─ĄĻõüą┼ŽóüĒ┐┤Ż¼Ųõ«aŲĘ▓▀┬į┼cĮ±¹£└╔Ą╚é„ĮyĘĮ▒Ń├µŲĘ┼Ų▓╗═¼Ż¼░óīÆų„═ŲĄ─├µ╩│«aŲĘ╗∙▒ŠČ╝ø]ėąé„Įy│ŻęŖĄ─ĘĮ▒Ń├µŻ¼Č°╩Ūę╗ą®Š▀ėąĄžĘĮ╠ž╔½Ą─├µ╩│ŲĘŅÉĪŻ

└²╚ńŻ¼░óīÆ═Ų│÷┴╦│Ū╩ą├└╩│╝ęų„Ņ}ŽĄ┴ąŻ¼│²┴╦┤¾¤ßå╬ŲĘ╝tė═├µŲż═ŌŻ¼▀Ćėąą┬Į«│┤├ūĘ█Īó│╔Č╝╠╦«├µĪó¢|▒▒╠ž╔½Ę█║─ūėĄ╚Ż¼ėąą®ŲĘŅÉ╔§ų┴╩Ū╩ą├µ╔Ž▒╚▌^║▒ęŖ║═ąĪ▒ŖĄ─├µ╩│ŲĘĘNĪŻ

łDį┤Ż║░ū╝ę░óīÆ╠įīÜĄĻõü

ą┬│▒Ą─ĀIõN╝ė╔Ž¬Ü╠žĄ─ŲĘŅÉŻ¼ūį╚╗Ģ■ę²░l(f©Ī)Ž¹┘Mš▀Ą─║├Ųµą─ĪŻ░óīÆū÷ĄĮ┼c╩ął÷┤¾┌ģä▌═¼ŅlŻ¼ĘĮ▒ŃĘ█ĮzĪóĘĮ▒Ń├ūŠĆŅÉ«aŲĘę▓ķ_╩╝╩▄ĄĮįĮüĒįĮČÓ─Ļ▌pŽ¹┘Mš▀Ą─ŪÓ▓AŻ¼ČÓį¬Ą─’L╬Č┐┌Ėą┼cé„ĮyĘĮ▒Ń├µą╬│╔┴╦▓Ņ«É╗»ĖéĀÄĪŻ

ę▀Ūķė░ĒæŽ┬Ą─Ī░š¼ĮøØ·Ī▒Ż¼╩╣Ą├ĘĮ▒Ń╦┘╩│┘ÉĄ└ėŁüĒŠ▐┤¾’L┐┌Ż¼╩ął÷ęÄ(gu©®)─Ż┤¾Ę∙į÷ķLĪŻ

łDį┤Ż║╠ņ’LūC╚»čąŠ┐ł¾Ėµ

ļmōĒėąĢr┤·╝t└¹Ż¼░ū╝ę░óīÆĮ³╚²─ĻĄ─├½└¹┬╩ģsų─ĻŽ┬╗¼ĪŻ

łDį┤Ż║░ū╝ę░óīÆšą╣╔Ģ°

░ū╝ę░óīÆĄ─ų„ĀIŅÉ─┐░³└©ĘŪė═š©ĘĮ▒Ń├µĪóų¾├µĪóĘĮ▒ŃĘ█ĮzĪóĘĮ▒Ń├ūŠĆĪóūį¤ß╩│ŲĘ╬Õ┤¾«aŲĘŽĄ┴ąĪŻ

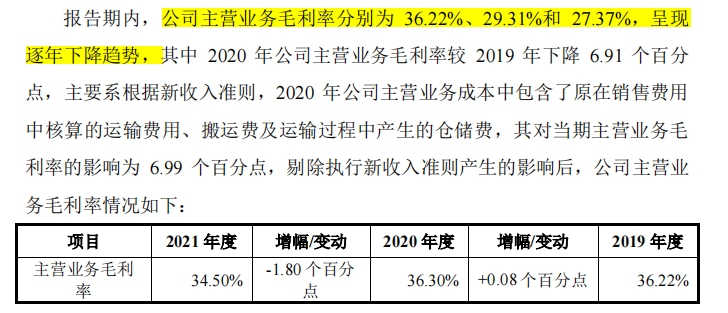

Ųõšą╣╔Ģ°’@╩ŠŻ¼į┌╠▐│²ł╠(zh©¬)ąąą┬╩š╚ļ£╩ät«a╔·Ą─ė░Ēæ║¾Ż¼2019─Ļų┴2021─Ļ╣½╦Šų„ĀIśI(y©©)äš├½└¹┬╩Ęųäe×ķ36.22%Īó36.30%║═34.50%Ż¼│╩¼Fų─ĻŽ┬ĮĄ┌ģä▌ĪŻŲõųąŻ¼2021─Ļų„ĀIśI(y©©)äš├½└¹┬╩▌^╔Žę╗─ĻŽ┬ĮĄ1.94éĆ░┘Ęų³cŻ¼2020─Ļ╣½╦Šų„ĀIśI(y©©)äš├½└¹┬╩Ū░╔Žę╗─ĻŽ┬ĮĄ6.91éĆ░┘Ęų³cĪŻ

ī”├½└¹┬╩Ą─Ž┬ĮĄŻ¼░ū╝ę░óīÆĮŌßī╩Ūė╔ė┌Ž¹┘MąĶŪ¾╗žÜw│ŻæB(t©żi)Ż¼╣½╦Š×ķ╝ė┐ņ╩ął÷▓╝Šų║═Ū■Ą└Į©įOŻ¼╝ė┤¾ī”Ū■Ą└┐═æ¶Ą─Ę÷│ų┴”Č╚ī¦ų┬Ą─ĪŻ

╩┬īŹ╔ŽŻ¼«ö╬ęéāŠ▀¾wüĒ┐┤┘Mė├Ė„ĒŚš╝▒╚Ż¼Š═┐╔ęįų¬Ą└Ųõ├½└¹┬╩▓╗öÓŽ┬╗¼Ą─Ė∙▒ŠįŁę“Ż¼═¼Ģrę▓╩ŪŠW╝tŲĘ┼ŲĄ─└Ž═©▓ĪĪ¬Ī¬ĀIõN┘Mė├ŠėĖ▀▓╗Ž┬ĪŻ

łDį┤Ż║░ū╝ę░óīÆšą╣╔Ģ°

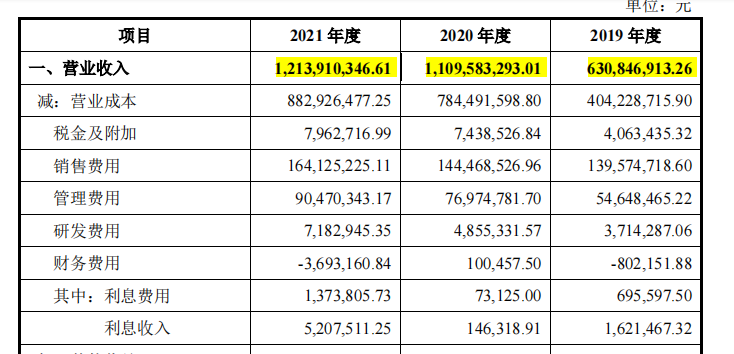

šą╣╔Ģ°’@╩ŠŻ¼░ū╝ę░óīÆį┌2019─ĻĄĮ2021─Ļ▀@╚²─ĻĄ─═ŲÅVĘ■äš┘M║═ÅVĖµą¹é„┘Mė├║ŽėŗĘųäe×ķ5339.94╚fį¬Īó9558.01╚fį¬║═10443.21╚fį¬ĪŻ

┐╔ęŖŻ¼Ė·├½└¹┬╩Ą─Ž┬╗¼─ĻĘ▌ŽÓī”æ¬Ż¼2020─Ļ║═2021─Ļį┌ĀIõN┘Mė├ų¦│÷╔Ž┼c2019─ĻŽÓ▒╚╩Ū│╔▒ČĄ─į÷ķLŻ¼š╝┐é┘Mė├▒╚└²Å─38%▄S╔²ĄĮ60%ęį╔ŽĪŻ

02

╩│░▓ĘŁ▄ć

’LļUģ▓╔·

├½└¹┬╩Ž┬╗¼ų╗╩ŪŲõųąę╗éĆ║▄ąĪĄ─’LļU³cŻ¼ī”ė┌─▄ʱ│╔╣”╔Ž╩ąŻ¼░ū╝ę░óīÆ▀Ć├µ┼Rų°ųTČÓ’LļU³cĪŻ

╩ūŽ╚Ż¼į┌ĀI╩šęÄ(gu©®)─Ż╔ŽŻ¼░ū╝ę░óīÆ▀Ć▀h▀h┬õ║¾ĪŻęįĀI╩šüĒĮyėŗŻ¼░ū╝ę░óīÆį┌ĘĮ▒Ń├µ╩ął÷Ę▌Ņ~š╝▒╚▓╗ĄĮ2%ĪŻ

ļm╚╗░ū╝ę░óīÆį┌šą╣╔Ģ°╔Žīó┐ĄÄ¤ĖĄĪóĮyę╗║═Į±¹£└╔Ą╚é„Įy┤¾ŲĘ┼Ų┴ą×ķūį╝║Ą─ų„ę¬ĖéĀÄī”╩ųŻ¼┐╔╝┤▒Ń▓╗╠ß▒╚╝ńŠ▐Ņ^┐ĄÄ¤ĖĄ║═Įyę╗Ż¼░ū╝ę░óīÆ┼cĮ±¹£└╔Č╝Å─üĒ▓╗╩Ūę╗éĆ┴┐╝ēĄ─ī”╩ųĪŻ

░ū╝ę░óīÆ2021─ĻĀI╩š×ķ12ā|│÷Ņ^Ż¼Č°Į±¹£└╔Į³Äū─ĻĄ──ĻĀI╩šęÄ(gu©®)─ŻŠ∙│¼▀^200ā|Ż¼╩Ū░óīÆĄ─20▒Čū¾ėęĪŻ

łDį┤Ż║░ū╝ę░óīÆšą╣╔Ģ°

Ųõ┤╬Ż¼ŠĆ╔ŽŪ■Ą└Ą─┐ņ╦┘į÷ķL¤oĘ©┼ż▐DŠĆŽ┬Ū■Ą└Ą─¤o┴”¼FĀŅĪŻ

ļm╚╗░ū╝ę░óīÆ┐┐ų°╗ź┬ōŠW┐ņ╦┘Ų╝ęĪóį÷ķLčĖ╦┘Ż¼Ą½ŠW╝t┘ÉĄ└╔ŽÅ─üĒ▓╗╚▒║¾Ųų«ąŃĪŻĄ═│╔▒ŠĄ─ū▀╝tĘĮ╩Įę▓ęŌ╬Čų°─▄ē“▒╗ī”╩ų┐ņ╦┘Å═ųŲŻ¼╚╗║¾į┘▒╗─ŻĘ┬š▀╠į╠Ł│÷ŠųĪŻ

Å─│╔┴óĄĮ¼Fį┌▓╗▀^8─ĻĄ─░óīÆŻ¼║▄ļyšfęčĮøį┌▀@éĆŽÓī”é„ĮyĄ─┘ÉĄ└ųąšŠĘĆ(w©¦n)─_Ė·ĪŻ

ŠĆŽ┬Ū■Ą└ĘĮ├µŻ¼░ū╝ę░óīÆĄ─«aŲĘõüžø┴┐║═Ū■Ą└ŠWĮjī”▒╚é„ĮyĘĮ▒Ń├µÅS╔╠üĒšf═Ļ╚½ø]õüįOķ_üĒŻ¼ę▓ļyęį║│äėé„ĮyŲĘ┼ŲĄ─Ąž╬╗Ż¼Č°ŪęāHßśī”─Ļ▌pŽ¹┘M╚║¾wĄ─Č©╬╗Ż¼į┌ŠĆŽ┬Ū■Ą└Ą─╩▄▒Ŗ├µüĒšfę▓╩ŪŽÓ«öĄ─šŁĪŻ

╝ėų«╗©└’║·╔┌Ą─ą┬ą═├µ╩│ŲĘŅÉŻ¼ļm╚╗└@▀^┴╦┼cé„ĮyŲĘ┼ŲĄ─š²├µĖéĀÄŻ¼Ą½╩ŪÅ─┐┌╬ČĮė╩▄Č╚╔Žę▓╠Äė┌▒Ŗ┐┌ļyš{Ą─ī└▐╬Š│ĄžĪŻ

▀B░ū╝ę░óīÆūį╝║Č╝į┌šą╣╔Ģ°ųą╠╣čįŻ¼▀^Ė▀Ą─ę└┘ćŠĆ╔ŽŪ■Ą└Ż¼╩Ūę╗ĒŚųž┤¾Ą─’LļU³cĪŻ

łDį┤Ż║░ū╝ę░óīÆšą╣╔Ģ°

│²┴╦ĀI╩š║═Ū■Ą└▓╝ŠųĄ─╚▒Ž▌═ŌŻ¼░ū╝ę░óīÆ▀Ć├µ┼Rų°╩│ŲĘąąśI(y©©)ūŅ×ķų┬├³Ą─å¢Ņ}Ī¬Ī¬╩│░▓å¢Ņ}ĪŻ

Š═į┌2022─Ļ6į┬░ū╝ę░óīÆø_┤╠IPOų«ļHŻ¼▒Ń▒¼│÷┴╦╣½╦Š▒╗│╔Č╝╩ą╩ął÷▒O(ji©Īn)╣▄Šųųž³c╝sšäĄ─╩┬╝■Ż¼╔§ų┴▀ĆĄŪ╔Ž┴╦═ČįVą┼ŽóĄ─╣½╩Š░ÕĪŻ

łDį┤Ż║│╔Č╝╩ą╩ął÷▒O(ji©Īn)ČĮ╣▄└ĒŠų╣┘ŠW

Ė∙ō■╣½╩ŠęÄ(gu©®)Č©Ż¼ų╗ėą░ļ─Ļā╚ĮøĀIš▀┤µį┌Ūķ╣Ø(ji©”)╠žäeÉ║┴ėĪó║¾╣¹╠žäeć└ųžĪóĀÄūhĮŅ~╠žäeŠ▐┤¾Īó╔ńĢ■▌øšō╠žäeĻPūó╗“┤µį┌Ųõ╦¹▒žę¬╣½╩ŠŪķą╬Ą╚Ūķør▓┼Ģ■│╔×ķųž³c╣½╩Šī”Ž¾ĪŻ

Č°░ū╝ę░óīÆ╔Ž░±ę▓╩Ū═ČįV▌^×ķ╝»ųąŻ¼╦∙╩█▓┐ĘųĘĮ▒Ń╩│ŲĘųą┤µį┌║┌░▀Īó«É╬’Ą╚å¢Ņ}ĪŻ

▀@ę▓▓óĘŪ░ū╝ę░óīÆĄ┌ę╗┤╬į┌╩│░▓å¢Ņ}╔ŽĘŁ▄ćŻ¼į┌2022─Ļ│§Ż¼ėąŽ¹┘Mš▀░l(f©Ī)╬─ĘQūį╝║į┌░óīÆ╝tė═├µŲżųą░l(f©Ī)¼Fę╔╦Ų└Ž╩¾╚ŌŻ¼įō╩┬╝■ę▓ę²░l(f©Ī)┴╦▓╗ąĪĄ─▌øšō’L▓©ĪŻ

łDį┤Ż║ąĪ╝tĢ°

░óīÆ╗žæ¬ĘQ▓óĘŪ└Ž╩¾╚ŌŻ¼Č°╩Ū╩│ŲĘį┌▀\▌ö▀^│╠ųą░³čbŲŲōpī¦ų┬Ą─░l(f©Ī)├╣┼cūā┘|ĪŻ┐╔╝┤▒ŃŲĮŽóš`Ģ■Ż¼Ą½╩Ū┴ė█E░▀░▀Ą─░▓╚½ļ[╗╝Ż¼ę▓ļyęįōßŲĮæŹ┼ŁĄ─Ž¹┘Mš▀ĪŻ

łDį┤Ż║╬óą┼╣½▒Ŗ╠¢įušō

ī”ė┌╩│░▓å¢Ņ}Ż¼░ū╝ę░óīÆį┌šą╣╔Ģ°╔ŽĮoėĶ╗žæ¬Ż¼ĘQįŁ▌o▓─┴Ž▒ŖČÓŻ¼ŪęüĒį┤×ķ▒ŖČÓ╣®æ¬╔╠▓╔┘ÅŻ¼įŁ▌o▓─┴ŽĄ─┘|┴┐å¢Ņ}īóų▒Įėī”╣½╦ŠĄ─╩│ŲĘ░▓╚½«aŲĘ«a╔·▓╗└¹ė░ĒæŻ¼▓óŪę╣½╦ŠĄ─Ė„éĆ╔·«a╣żą“Łh(hu©ón)╣Ø(ji©”)Ą╚╣Ø(ji©”)³c│÷¼F╩Ķ┬®ę▓═¼śėĢ■ī¦ų┬╩│░▓å¢Ņ}Ą─░l(f©Ī)╔·ĪŻ

łDį┤Ż║░ū╝ę░óīÆšą╣╔Ģ°

│²┤╦ų«═ŌŻ¼░ū╝ę░óīÆį┌Ų¾śI(y©©)ĮøĀI╔Žę▓┤µį┌’LļU³cĪŻ

šą╣╔Ģ°┼¹┬ČŻ¼╣½╦Š┤µį┌╬┤Įo╚½¾wåT╣ż└U╝{╔ńĢ■▒ŻļU║═ūĪĘ┐╣½ĘeĮĄ─ŪķørŻ¼į┌2019─ĻĪó2020─Ļ║═2021─Ļ╣½╦ŠĖ„Ų┌╬┤ūŃŅ~└U╝{Ą─ĮŅ~Ęųäe×ķ173.62╚fį¬Īó133.36╚fį¬║═1.18╚fį¬ĪŻ▀@ī”ė┌ę╗éĆöM╔Ž╩ąĄ─╣½╦ŠČ°čįŻ¼║▄┤¾│╠Č╚╔ŽĢ■├µ┼R▒╗╠Ä┴PĄ─’LļUĪŻ

ī”ė┌ĘNĘNå¢Ņ}Ż¼ūC▒O(ji©Īn)Ģ■ätĖ³×ķųö╔„Ż¼į┌2022─Ļ5į┬Ė∙ō■░ū╝ę░óīÆšą╣╔Ģ°ą┼Žóätų▒Įė╠ß│÷┴╦46éĆå¢Ņ}Ę┤üĪŻ

┐éĄ─üĒšfŻ¼Ī░ĘĮ▒Ń├µĄ┌ę╗╣╔Ī▒Ą─├¹╠¢ļm╚╗┬Āų°šT╚╦ŪęĖ╗ėąęŌ┴xŻ¼Ą½į┌A╣╔ų„░Õ╔Ž╩ąät├µ┼Rų°Ė³×ķć└Š■Ą─┐╝“×ĪŻ

ė¹┤„╗╩╣┌Ż¼▒ž│ąŲõųžĪŻ┼▌├µĮńĪ░Ū¦─Ļ└Ž╚²Ī▒Į±¹£└╔╦─┤╬ø_┤╠IPO╬┤╣¹Ż¼╚ńĮ±░ū╝ę░óīÆęŌė¹ø_┤╠A╣╔IPOŻ¼┤²┐╦Ę■Ą─ļy³c▀Ćėą║▄ČÓ║▄ČÓĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį