├█č®▒∙│ŪŻ║▓Ķ’ŗæł÷Ī░Ól┤Õ░³ć·│Ū╩ąĪ▒

üĒį┤/ė^³cĄž«aŠW

ū½╬─/ĻÉ▒■║Ń

Ņ^łD/┬ō╔╠łDÄņ

į┌╚╦Š∙┐╔ų¦┼õ╩š╚ļ╔ą╬┤ūŃē“Ė▀Ą─▒Š═┴╩ął÷Ż¼ūźūĪŽ┬│┴ŅIė“┐═╚║▓┼╩Ū│╔╣”ĻPµIĪŻ

Č°ų°ųž░l┴”Ž┬│┴╩ął÷▀@ę╗æ┬įŻ¼×ķ├█č®▒∙│ŪĄ─ß╚ŲĄņČ©┴╦╗∙ĄAĪŻ

╗∙ė┌▀@ę╗æ┬įŻ¼├█č®▒∙│Ū═©▀^ārĖ±ĪóĀIõNęį╝░╝ė├╦╔╠ųŲČ╚Ī░╚²░ÕĖ½Ī▒Ī¬Ī¬ęįĄ═ār«aŲĘ┤“ķ_Ž┬│┴╩ął÷Ż╗ęį╝ė├╦╔╠ųŲČ╚öU┤¾╩ął÷ĘČć·Ż¼µiČ©ĮøĀI─Ż╩ĮŻ╗═©▀^ĀIõN╗ŅäėīŹ¼FĪ░│÷╚”Ī▒ĪŻ

═©▀^║¾ā╔š▀Ą─ŽÓ▌oŽÓ│╔Ż¼īŹ¼FŅIŽ╚▓Ķ’ŗ╩ął÷Ą─ā׹ќI┐āŻ¼šęĄĮ┴╦═©═∙IPOĄ─ĶĆ│ūĪŻ

┐╔ęįšfŻ¼├█č®▒∙│Ūį┌▓Ķ’ŗ╩ął÷ū▀│÷ę╗Śl▓╗═¼ė┌Ųõ╦¹▓Ķ’ŗŲĘ┼ŲĄ─Ī░Ól┤Õ░³ć·│Ū╩ąĪ▒ų«┬ĘŻ¼─┐Ū░üĒ┐┤Ż¼ę▓╚ĪĄ├┴╦ļAČ╬ąįä┘└¹ĪŻ

ČóūĪūŅ┤¾Ą─Ī░Ą░ĖŌĪ▒

Ė∙ō■├█č®▒∙│Ūšą╣╔Ģ°┼¹┬ČŻ¼ęčĮø▀B└m╚²─Ļ╩š╚ļ║═└¹ØÖŠ∙Ė▀╦┘į÷ķLŻ¼─┐Ū░š²į┌ęÄäØA╣╔IPOĪŻ

═¼Ų┌Ż¼ęč╔Ž╩ąĄ──╬讥─▓Ķ╔ą╬┤│╔╣”īŹ¼Fė»└¹Ż╗▓ĶŅüÉé╔½ļyęįū▀│÷ķL╔│Ż╗Ž▓▓ĶŲ╚ė┌ė»└¹ē║┴”Ę┼Ž┬┴╦╝▄ūėŻ¼ķ_Ę┼┴╦╝ė├╦ųŲĪŻ

2022─ĻŻ¼Ė„╝ęą┬▓Ķ’ŗŠ▐Ņ^Ą─śI┐āČ╝▓╗╦Ń└ĒŽļŻ¼Č°├█č®▒∙│Ū│╔╣”Ąžį┌╚šą┬į┬«ÉĪóęčĮø│╔×ķ╝t║ŻĄ─ą┬▓Ķ’ŗ╩ął÷Į╗│÷ā׫ɜI┐āå╬ĪŻ

Å─Į³─ĻśI┐āüĒ┐┤Ż¼▀@╩Ūę╗Śl┐╔ąąĄ─ĪóęįŽ┬│┴╩ął÷×ķų„ę¬Ė∙ō■ĄžĪóĮøĀIą┬▓Ķ’ŗ╩ął÷Ą─Ī░Ól┤Õ░³ć·│Ū╩ąĪ▒ų«┬ĘĪŻ

öĄō■üĒį┤Ż║├█č®▒∙│Ūšą╣╔Ģ°Īóė^³cųĖöĄš¹└Ē

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

ķTĄĻĘų▓╝ĘĮ├µŻ¼░čĮøĀIųžą─Ę┼į┌Ž┬│┴╩ął÷Ą─├█č®▒∙│ŪŻ¼╚²╦─╬ÕŠĆ│Ū╩ąķTĄĻöĄ┴┐▀h│¼ę╗ŠĆĪóą┬ę╗ŠĆĪóČ■ŠĆ│Ū╩ąų«║═ĪŻ

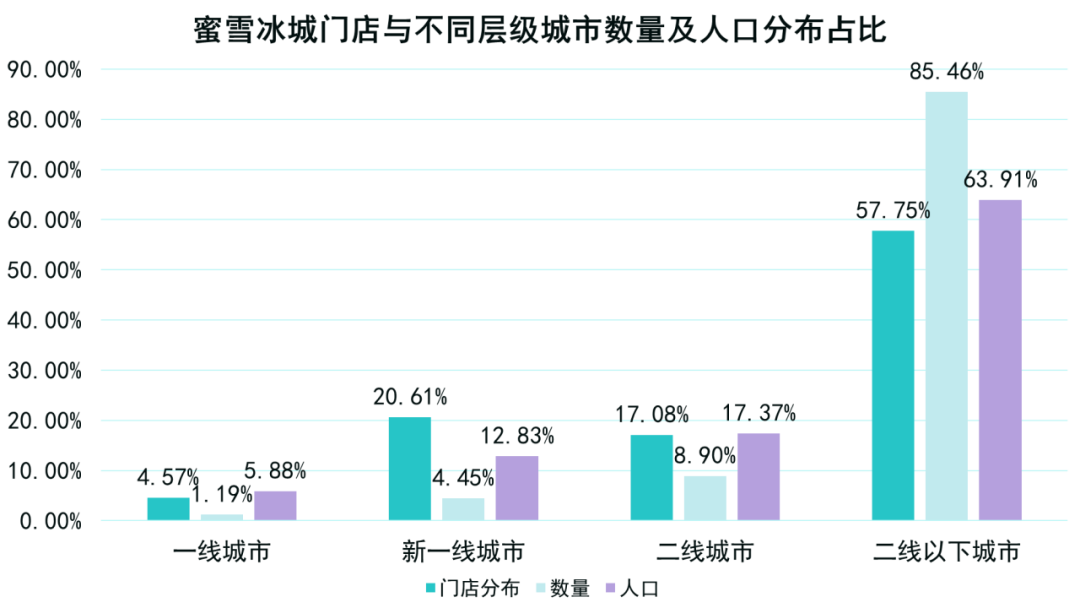

▓╗═¼īė╝ē│Ū╩ąĄ─öĄ┴┐╝░╚╦┐┌üĒ┐┤Ż¼├█č®▒∙│Ūį┌Č■ŠĆęįŽ┬š╝ō■┴╦ūŅČÓĄ─│Ū╩ąöĄ┴┐ęį╝░ūŅ²ŗ┤¾Ą─╚╦┐┌Ż¼ŲõųąķTĄĻöĄ┴┐š╝▒╚▀_ĄĮ85.46%Ż¼ģR╝»┴╦│ŪµéĄžģ^63.91%Ą─╚╦┐┌ĪŻ

▀@╩ŪČóūĪ┴╦╩ął÷└’ūŅ┤¾Ą─Ą░ĖŌĪŻ

═©▀^ī”▒╚┐╔ęį┐┤│÷Ż¼Ž▓▓Ķ║═─╬讥─▓ĶĮøĀIųžą─╩Ū╝»Š█į┌ŽÓī”░l▀_Ą─ę╗ŠĆ║═ą┬ę╗ŠĆ│Ū╩ąŻ¼ķTĄĻĘų▓╝öĄ┴┐ļSų°│Ū╩ąīė╝ēĮĄĄ═Č°£p╔┘Ż╗├█č®▒∙│ŪätĘ┤ŲõĄ└Č°ąąų«Ż¼ę╗ŠĆ│Ū╩ąķTĄĻöĄ┴┐š╝▒╚ūŅ╔┘Ż¼Ųõ╦¹│Ū╩ąĘų▓╝ŽÓī”Š∙ä“Ż¼Č■ŠĆ║═╚²ŠĆ│Ū╩ąĘų▓╝öĄ┴┐ūŅČÓĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

į┌ę╗ŠĆĪóą┬ę╗ŠĆ╝░Č■ŠĆ│Ū╩ą▀@ŅÉŽÓī”░l▀_Ą─Ąžģ^Ż¼├█č®▒∙│ŪķTĄĻöĄ┴┐Ęų▓╝š╝▒╚42.26%Ż¼į┌Č■ŠĆęįŽ┬│Ū╩ąöĄ┴┐š╝▒╚ät×ķ57.74%ĪŻ

Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼├█č®▒∙│ŪķTĄĻį┌ę╗ŠĆĪóą┬ę╗ŠĆ│Ū╩ą╝░Č■ŠĆ│Ū╩ą▀Ć┤µį┌│¼Ņ~Ęų▓╝Ż¼╝┤ķTĄĻöĄ┴┐š╝▒╚Ė▀ė┌│Ū╩ąöĄ┴┐š╝▒╚ęį╝░╚╦┐┌š╝▒╚ĪŻ

ų„ę¬ėąā╔éĆįŁę“Ż║ę╗╩Ūę╗ŠĆĪóą┬ę╗ŠĆ╝░Č■ŠĆ│Ū╩ąųą┤µį┌╬óė^Ą─Ė▀Č╦ĪóųąČ╦╝░Ž┬│┴╩ął÷Ż¼▓óŪęš╝ėąę╗Č©¾w┴┐Ż╗Č■╩Ū▀@ą®Ąžģ^ĮøØ·ŽÓī”╗Ņ▄S║═░l▀_Ż¼╚╦Š∙Ž¹┘M╦«ŲĮĖ³Ė▀Ż¼╩ŪĪ░▒°╝ę▒žĀÄĪ▒Ą─╩ął÷ĪŻ

┐é¾wüĒ┐┤Ż¼├█č®▒∙│Ūį┌▓╗═¼īė╝ē│Ū╩ąĄ─ķTĄĻĘų▓╝Ż¼┼c▀@ą®│Ū╩ąĄ─öĄ┴┐╝░ī”æ¬╚╦┐┌ŽÓ║¶æ¬ĪŻ

Ą═┐═å╬ār╩ŪĻPµI

Ž┬│┴╩ął÷ėąų°▌^┤¾Ą─ęÄ─Ż║═╚╦┐┌Ż¼Ą½╩ŪŽÓī”üĒšf┐╔ų¦┼õ╩š╚ļ▌^Ą═Ż¼ārĖ±├¶ĖąČ╚ŽÓī”▌^Ė▀ĪŻ

Č°ŪęŻ¼ą┬▓Ķ’ŗ╩ął÷¤ošō╩Ū╔╠╝ę▀Ć╩Ū«aŲĘŻ¼╠µ┤·ŲĘČ╝╩«ĘųČÓŻ¼ę╗Č©│╠Č╚╔Ž═Ųäė┴╦Ž¹┘Mš▀Ą─ārĖ±├¶ĖąČ╚į÷Ė▀ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

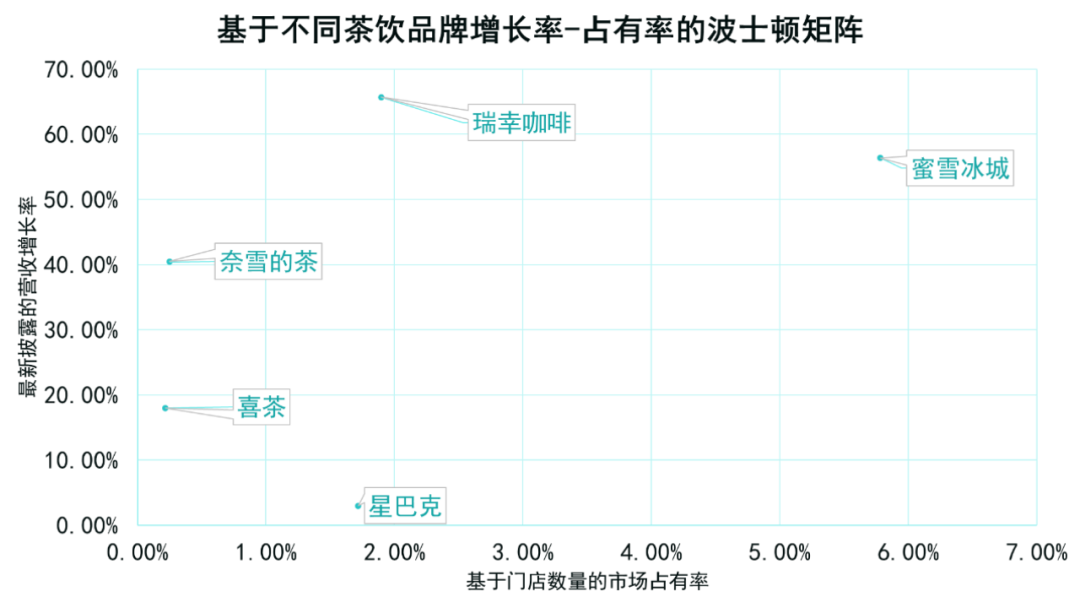

├█č®▒∙│ŪĄ─ŲĮŠ∙┐═å╬ār╩Ū▓Ķ’ŗ╩ął÷ūŅĄ═ę╗ÖnŻ¼×ķ6į¬-8į¬Ą─╦«ŲĮŻ¼▀hĄ═ė┌─╬讥─▓Ķ╗“Ž▓▓ĶĄ─30į¬╦«ŲĮĪŻ

ī”ė┌Ž┬│┴╩ął÷Ą─Ž¹┘Mš▀Č°čįŻ¼ų╗ąĶę¬ĖČ│÷Ž▓▓Ķ╗“─╬č®╦─Ęųų«ę╗ĄĮ┴∙Ęųų«ę╗Ą─│╔▒ŠŻ¼▒Ń┐╔ęįĄ├ĄĮØMūŃą¦ė├Ą─¾w“×ĪŻ

├█č®▒∙│Ū×ķ▀@▓┐ĘųöĄ┴┐š╝▒╚▌^Ė▀Ą─Ž¹┘Mš▀Ż¼Ä¦üĒ┴╦│¼Ņ~╩šęµĪŻ

╩┬īŹ╔ŽŻ¼╩▄į÷╦┘Ę┼ŠÅĄ─║Ļė^ĮøØ·ė░ĒæŻ¼▓Ķ’ŗŲĘ┼Ų┐═å╬ārš¹¾w│╩¼FŽ┬ĮĄĄ─┌ģä▌Ż¼ūīČ╔▓┐Ęų╩š╚ļ╬³ę²Ž¹┘Mš▀ĪŻ

Ė∙ō■ė^³cųĖöĄĮyėŗŻ¼─╬讥─▓ĶŲĮŠ∙┐═å╬ārÅ─2021─ĻĄ─43.5į¬ĮĄų┴2022─ĻĄ─36.7į¬Ż¼Ž▓▓Ķ2022─Ļę╗į┬ą¹▓╝Ž┬š{▓┐Ęų«aŲĘārĖ±Ż¼Ųõųą╝ā▓ĶŅÉĮĄār3-5į¬Īó5┐Ņ╦«╣¹▓ĶĮĄār2-3į¬Īóųź╩┐▓ĶĮĄār1į¬Ż╗Č■į┬Ż¼Ž▓▓Ķą¹▓╝╚½ŠĆ«aŲĘš{ų┴30į¬ęįŽ┬ĪŻ

šQ╔·ų«│§Š═ūįĦĄ═ār╗∙ę“Ą─├█č®▒∙│ŪŻ¼į┌▀@éĆĢrŲ┌▒Ń¾w¼F│÷ę╗▓┐Ęųæ┬įā×ä▌Ż║¤oąĶ├µī”ę“š{ārĦüĒĄ─ī”ŲĘ┼Ųą╬Ž¾║═╝╚ėąĮøĀI▓▀┬įĄ─ė░ĒæŻ¼░č╬š┴╦Ė³ČÓų„äėÖÓĪŻ

śŗĮ©║╦ą─ĮøĀI─Ż╩Į

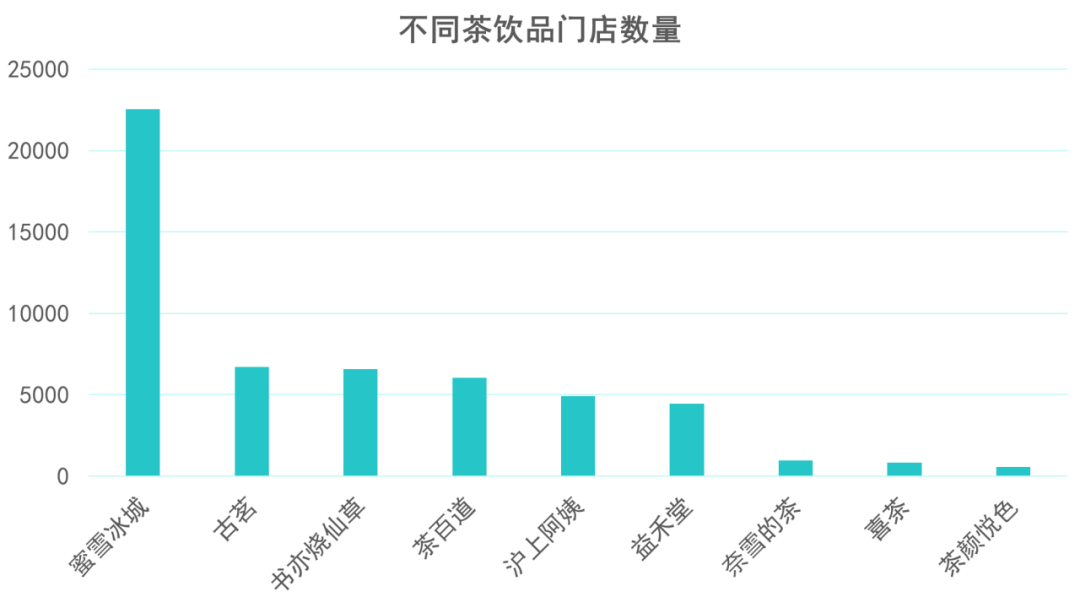

─┐Ū░Ż¼├█č®▒∙│ŪūŅą┬õøĄ├ķTĄĻöĄ┴┐×ķ23419╝ęŻ¼╣┌Į^╦∙ėą▓Ķ’ŗŲĘ┼ŲĪŻ

▀_│╔▀@ę╗│╔┐āŻ¼Į³║§═Ļ╚½ķ_Ę┼Ą─╝ė├╦ųŲ╣”▓╗┐╔ø]ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

Ą┌Č■Ön╩Ū╣┼▄°ĪóĢ°ęÓ¤²Ž╔▓▌Ą╚ŲĘ┼ŲŻ¼ķTĄĻöĄ┴┐▀_ĄĮ5000╝ę╝ēäeŻ¼─╬č®ĪóŽ▓▓Ķ╠Äį┌Ą┌╚²ÖnŻ¼ķTĄĻöĄ┴┐╠Äė┌700-1000╝ęĪŻ

├█č®▒∙│Ū╝ė├╦╔╠═žĄĻ’LĖ±╩Ū▒╚▌^├„’@Ą─ęįū▀┴┐═žĄĻ║═┐ņ╦┘īŹ¼FõN╩█×ķī¦Ž“ĪŻę╗░ŃķTĄĻāHėąę╗éĆõü╬╗Ż¼ĄĻõüå╬į¬├µĘe▌^ąĪŻ¼čbą▐ļyČ╚▌^Ą═Ż╗═¼ĢrŻ¼╝ė├╦╔╠═žĄĻ▀^│╠ųąø]ėą╠½┤¾Ą─ŲĘ┼Ų░³ĖżŻ¼¤oąĶŠS│ųŠ½ų┬Ė▀Č╦Ą─ķTĄĻįOėŗŻ¼═©▀^ūīČ╔ŲĘ┼Ų║═«aŲĘą╬Ž¾Ä¦üĒęńārŻ¼▓ó½@Ą├═žĄĻ║═õN╩█ą¦┬╩Ą─╠ßĖ▀ĪŻ

▀@ę╗Ūą▒žĒÜę¬╗∙ė┌īŻūóŽ┬│┴╩ął÷Ą─æ┬į▓┼─▄īŹ¼FŻ¼▀@▓┐Ęų╩ął÷ī”ė┌ŲĘ┼Ų╗“«aŲĘą╬Ž¾Ä¦üĒĄ─ą─└’ØMūŃĖąĪóī”«aŲĘ┐┌╬ČĄ─ąĶŪ¾Īó×ķ¾w“×Č°ų¦ĖČęńārĄ─ęŌįĖŽÓī”▌^Ą═ĪŻ

├█č®▒∙│ŪāHąĶ▀_ĄĮĪ░╝░Ė±ŠĆĪ▒Ż¼▒Ń┐╔ęįīŹ¼Fėąą¦ĮøĀIĪŻ

┤╦═ŌŻ¼Į³║§═Ļ╚½ķ_Ę┼Ą─╝ė├╦╔╠ųŲČ╚ę▓śŗĮ©┴╦├█č®▒∙│ŪĄ─║╦ą─ĮøĀI─Ż╩ĮŻ¼░³└©╚½ć°ĘČć·õN╩█ŠWĮj┤“įņ║═╣®æ¬µ£õN╩█─Ż╩Į┤_┴óĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

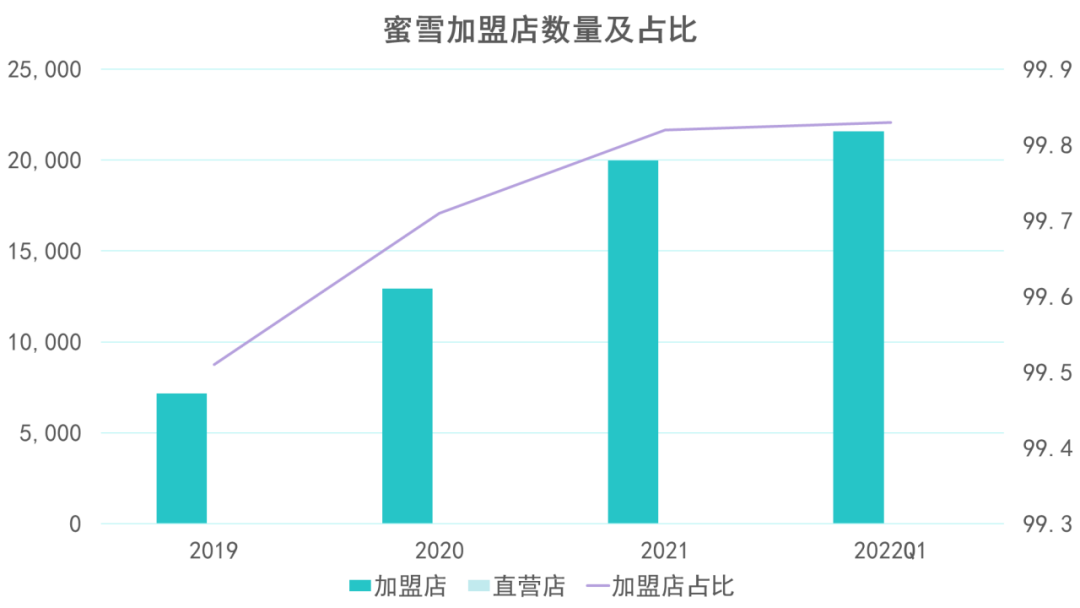

├█č®▒∙│Ū99%ęį╔ŽĄ─ķTĄĻ╩Ū╝ė├╦ĄĻŻ¼▓óŪę▀@ę╗š╝▒╚▀Ćį┌ųØu╔Ž╔²ĪŻ

┐╔ęįšJ×ķŻ¼├█č®▒∙│ŪĄ─═žĄĻ─┐ś╦═Ļ╚½╩ŪĪ░═Ō░³Ī▒Įo╝ė├╦╔╠üĒ═Ļ│╔Ż¼│õĘų░lō]┴╦╩ął÷ę¬╦žŻ¼┤¾┤¾ĮĄĄ═┴╦╗“ėąĄ─Į╗ęū┘Mė├ĪŻ

Ą├ęµė┌┤╦Ż¼│²┴╦─▄īóśIäšū÷ĄĮ┤¾▓┐ĘųĄžģ^Å─Č°╠ß╔²õN╩█Ņ~═ŌŻ¼▀Ćėą└¹ė┌╠ß╔²į┌Ž¹┘Mš▀ą─ųąĄ─ŲĘ┼ŲšJų¬Č╚Ż¼╠ßĖ▀╣½╦Šī”ė┌╩ął÷Ą─Ę┤æ¬╦┘Č╚ĪŻ

╝ė├╦╔╠ųŲĦüĒĄ─²ŗ┤¾ķTĄĻ¾wŽĄ▓╗āH╩ŪõN╩█ŠWĮjŻ¼Ė³╩Ūā╚▓┐Ą─õN╩█ĮKČ╦╩ął÷ĪŻ

├█č®▒∙│ŪĄ─ų„ĀIśIäš▓óĘŪõN╩█▓Ķ’ŗ«aŲĘŻ¼Č°╩ŪŽ“╝ė├╦╔╠õN╩█ųŲū„Ė„ŅɼFųŲ’ŗŲĘ║═¼FųŲ▒∙õ┐┴▄╦∙ąĶĄ─╩│▓─Īó░³čb▓─┴ŽĪóįOéõįO╩®ĪóĀI▀\╬’┘YĄ╚«aŲĘŻ¼▓ó╠ß╣®╝ė├╦╣▄└ĒĘ■äšĪŻ

Ė∙ō■šą╣╔Ģ°┼¹┬ČŻ¼ę└═ąŽ“╝ė├╦╔╠õN╩█įŁ┴Ž«aŲĘĄ─╩š╚ļš╝ų„ĀIśIäš╩š╚ļ96.82%ĪŻ┐╔ęįšfŻ¼├█č®▒∙│Ūū÷Ą─╩Ū╔Žųąė╬Īó╝ė├╦╔╠Ą─╔·ęŌŻ¼Ž┬ė╬ķTĄĻĮKČ╦ūįžōė»╠ØĪŻ

▀@śėę╗üĒŻ¼╝╚▒ŻūC┴╦├█č®▒∙│Ū▒Š╔ĒĄ─╩š╚ļŻ¼ėųęÄ▒▄┴╦┤¾┴┐Ą─ĮøĀI’LļUĪŻ

ĀIõN┼cĪ░│÷╚”Ī▒

╗∙ė┌Ž┬│┴╩ął÷Ą─Č©╬╗Ż¼├█č®▒∙│Ūø]ėą╠½┤¾Ą─ŲĘ┼Ųą╬Ž¾░³Ėż║═╣▄└ĒąĶŪ¾Ż¼¤oąĶ┐╠ęŌŠS│ųĖ▀Č╦Š½ų┬ĪŻ

ę“┤╦Ż¼į┌ĀIõN╔Žęį▀_ĄĮé„▓źą¦╣¹×ķī¦Ž“Ż¼ų╗ąĶꬫa╔·é„▓źą¦╣¹Ż¼ūīŽ¹┘Mš▀ī”ŲõŲĘ┼Ų«a╔·ėĪŽ¾╝┤┐╔Ż¼Č°é„▓ź▀^│╠ųąĮoėĶŽ¹┘Mš▀į§śėĄ─ėĪŽ¾ŽÓī”┤╬ę¬ĪŻ

2021─Ļ─ĻųąŻ¼├█č®▒∙│Ū░l▓╝┴╦ŲĘ┼Ųų„Ņ}Ū·Ż¼¤ßČ╚śOĖ▀Ż¼═¼─ĻĀI╩š½@Ą├▌^┤¾į÷ķLŻ¼┼c│÷╚”╝ēäeĄ─ĀIõN▓╗¤oĻPŽĄĪŻ

┘Y┴Ž’@╩ŠŻ¼├█č®▒∙│ŪŲņŽ┬Ī░č®═§Ī▒IPĪóŽÓĻPęĢŅl▓źĘ┼┴┐ęč│¼▀^10ā|┤╬ĪóĪ░├█č®▒∙│ŪĪ▒ų„Ņ}Ū·▓źĘ┼┴┐ęč│¼▀^40ā|┤╬ĪóĪ░├█č®▒∙│ŪĪ▒ŽÓĻPįÆŅ}▓źĘ┼┴┐ęč│¼▀^170ā|┤╬ĪŻ

▀@ĘNĀIõNĦėąĪ░▓ĪČŠ╩ĮĪ▒’LĖ±Ż║č®═§IPĪóŲĘ┼Ųų„Ņ}Ū·Ą╚ŽÓĻPĄ─ĀIõN▌d¾w▒Š╔Ēū„×ķĪ░╔ńĮ╗žøÄ┼Ī▒╗Ņ▄Sį┌Ė„éĆŲĮ┼_Ż¼▓╗öÓį÷╝ėįÆŅ}¤ßČ╚Ą─═¼ĢrŻ¼ę▓į┌¤oą╬ųą×ķŲĘ┼Ų▀Mąą┴╦Č■┤╬ą¹é„ĪŻ

┤╦═ŌŻ¼╝ė├╦╔╠ųŲČ╚ę╗Č©│╠Č╚╔Ž┐╔ęį£p╔┘ĀIõN╗ŅäėŻ¼«a╔·š²├µū„ė├ĪŻ

═¼Ģr▀ĆĦüĒöĄ┴┐ūŅČÓĄ─ķTĄĻŻ¼²ŗ┤¾Ą─ķTĄĻŠWĮjōĒėą▌^Ė▀Ą─Ųž╣Ō┴┐┼cų¬├¹Č╚Ż¼¤oąĶ═Č╚ļ┤¾┴┐ÅVĖµą¹é„┘Mė├ĪŻ

Č°├█č®▒∙│Ūų▒ĀIķTĄĻöĄ┴┐▌^╔┘Ż¼ų„ę¬ė├ė┌░lō]śė░ÕĪó╩ŠĘČ║═╝ė├╦šą╔╠ū„ė├Ż¼ę“┤╦Ųõ░l╔·Ą─«aŲĘ═ŲÅVĪóķTĄĻ┤┘õN┘Mė├▌^╔┘ĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

┐╔ęį┐┤ĄĮŻ¼├█č®▒∙│ŪĀIõNŽÓĻPĄ─┘Mė├š╝┐éõN╩█┘Mė├Ą─▒╚┬╩ų─Ļ£p╔┘Ż¼▀@┼cõN╩█ŠWĮjśŗĮ©ŲüĒ║¾│ąō·┴╦▓┐ĘųĀIõNą¦╣¹╝░öéŲĮ┴╦ĀIõN┘Mė├Ż¼ėąų°Ė▀Č╚ŽÓĻPąįĪŻ

öĄō■üĒį┤Ż║├█č®▒∙│Ūšą╣╔Ģ°Īóė^³cųĖöĄš¹└Ē

Ę┤ė│ĄĮūŅĮKæł÷Ż¼▒Ń╩Ū├█č®▒∙│ŪõN╩█┘Mė├┬╩▀hĄ═ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼─▄ęįĖ³Ą═│╔▒ŠŪ╦äėĖ³┤¾ĀI╩šĪŻ

Ė▀į÷ķL┼cIPOĢrÖC

┼cŲõ╦¹▓Ķ’ŗŲĘ┼ŲŽÓ▒╚Ż¼├█č®▒∙│Ū╠Äė┌ę╗éĆĖ▀į÷ķLĪóĖ▀š╝ėą┬╩Ą─æBä▌Ż¼į┌▓©╩┐ŅDŠžĻć─Żą═ųąĄ─Č©╬╗╩ŪĪ░├„ąŪ╝ēĪ▒ŲĘ┼ŲĪŻ

öĄō■üĒį┤Ż║╣½ķ_┘Y┴ŽĪóė^³cųĖöĄš¹└Ē

ī”ė┌├„ąŪ╝ēŲĘ┼ŲŻ¼ąĶę¬╝ė┤¾═Č┘Yęįų¦│ųčĖ╦┘░lš╣ĪŻę“┤╦Ż¼├█č®▒∙│Ū╠ß│÷Ą─░lš╣æ┬į╩ŪĘeśOöU┤¾ĮøØ·ęÄ─Ż║═╩ął÷ÖCĢ■Ż¼ęįķL▀h└¹ęµ×ķ─┐ś╦Ż¼╠ßĖ▀╩ął÷š╝ėą┬╩Ż¼╝ėÅŖĖéĀÄĄž╬╗ĪŻ

┤╦Ģr▀xō±IPOĄ─Ų¾śIĪóī”═Č┘Y╚╦Č°čį╩ŪūŅ×ķ║Ž▀mĄ─ĢrÖCĪŻę“×ķ«öŲ┌ĮøĀI┘|┴┐║═Ū░Š░ĪóĮoėĶ╩ął÷Ą─ėĪŽ¾Īó╩ął÷ī”įōŲĘ┼ŲĄ─ŪķŠw║═╣└ųĄŻ¼Č╝╠Äė┌ę╗éĆūŅ╝čĀŅæBĪŻ

Ž▓▓Ķ║═─╬讥─▓Ķį┌▓Ķ’ŗŲĘ┼ŲŠžĻćųą╬┤ėą├„’@ā×ä▌Ż¼ļm╚╗▒Ż│ųų°▓╗Ą═Ą─ĀI╩šį÷ķL┬╩Ż¼Ą½ĮøĀI─Ż╩Į║═ŽÓī”▌^Ą═Ą─╩ął÷š╝ėą┬╩ļyęįų¦ō╬ķLŲ┌░lš╣Ż¼├µī”ĮøØ·ų▄Ų┌▓©äėĢr╚▌ęū╩▄ĄĮ╩ął÷Ą─┐╝“×ĪŻ

▀@ā╔─ĻŻ¼Ž▓▓Ķė╔ė┌╩ął÷┼▌─ŁŲŲ┴čĪó┘Y▒Š╩š┐sĪóŽ¹┘Mį÷╦┘Ę┼ŠÅī¦ų┬╣└ųĄŽ┬Ą°Ż¼ę²üĒ═Č┘Yš▀╝░╩ął÷Ą─ę╔æ]Ż╗Č°─╬讥─▓Ķūį╔Ž╩ąęįüĒ▀Ćį┌│ų└m╠ØōpŻ¼╬┤īŹ¼Fė»└¹ĪŻŲŲ░l╝░ŽźöžĄ─╣╔ārŻ¼ę╗Č©│╠Č╚Ę┤ė│┴╦╩ął÷ī”Ųõ─Ż╩Į║═║¾└mĮøĀI▓╗┐┤║├ĪŻ

┐éĄ─üĒšfŻ¼├█č®▒∙│Ūš²į┌ū÷ę╗ĘN’LĖ±§r├„ĪóŠ▀ėą▒Š═┴╠ž╔½Ą─Ą─ą┬▓Ķ’ŗ╔╠śIĪŻ╦³░l█Eė┌▓Ķ’ŗ╩ął÷ÅPÜóų«Ū░Ż¼ę“ą┬Ž¹┘Mß╚ŲŻ¼ėųę“Ž¹┘MĮĄ╝ē┌ģä▌Č°░lš╣ēč┤¾ĪŻ

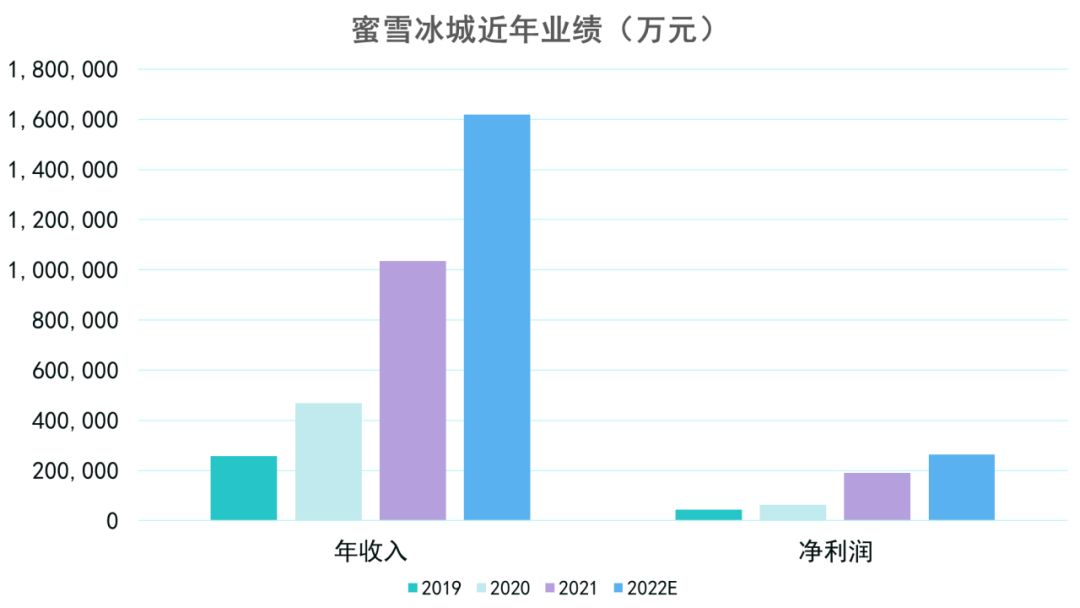

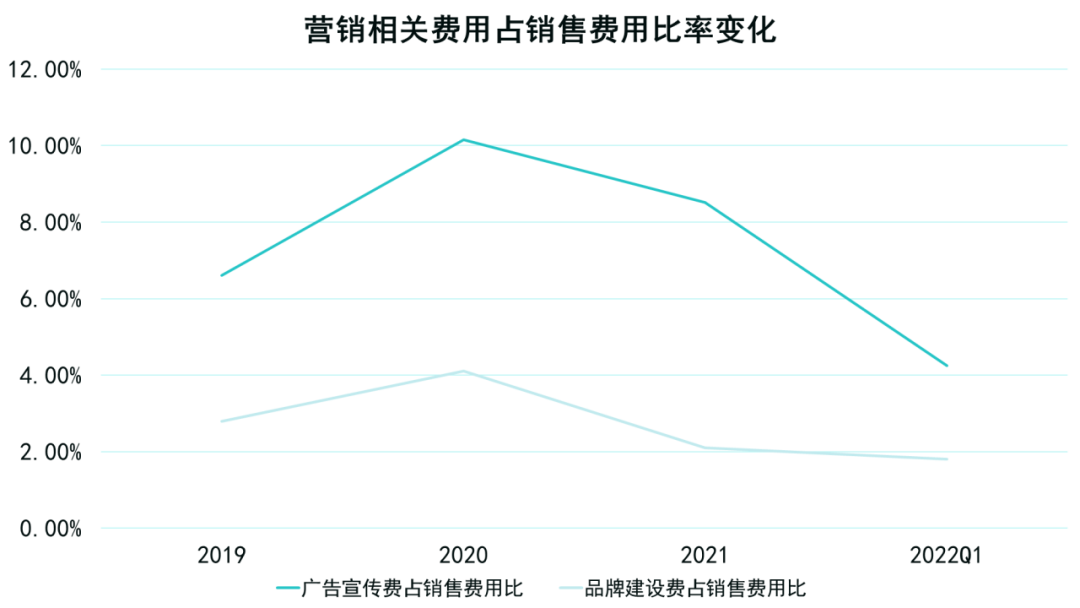

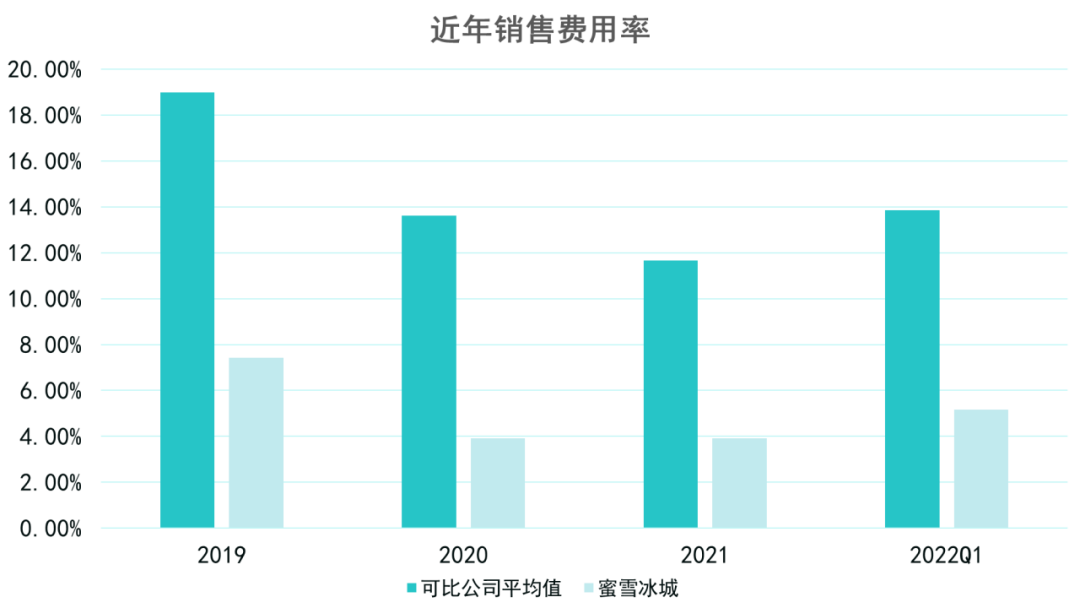

╚²╦─╬ÕŠĆ│Ū╩ą░l┴”═žĄĻŻ¼ūŅĮKą╬│╔ķTĄĻöĄ┴┐░³ć·ę╗ŠĆĪóą┬ę╗ŠĆĪóČ■ŠĆ│Ū╩ąĄ─Ė±ŠųŻ¼ė╔┤╦Ħäėį┌ŽÓī”░l▀_Ą─│Ū╩ą═žĄĻŻ¼ą╬│╔│¼Ņ~ķTĄĻöĄ┴┐Ī¬Ī¬├█č®▒∙│Ūį┌▓Ķ’ŗ╩ął÷ū▀│÷Ą─Ī░Ól┤Õ░³ć·│Ū╩ąĪ▒Ż¼╩Ū┐╔ęįĮĶĶbĄ─śė▒Šų«┬ĘĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį