1į┬╩│ŲĘ’ŗ┴Ž┘ÉĄ└21▌å╚┌┘Y│¼75ā|Ż¼Ą½┘Y▒Š╚į╬┤╗ž┼»

üĒį┤/Foodaily├┐╚š╩│ŲĘ

ū½╬─/Lucie

ō■Foodaily├┐╚š╩│ŲĘ▓╗═Ļ╚½ĮyėŗŻ¼2023─Ļ1į┬Ż¼╩│ŲĘ’ŗ┴Ž┘ÉĄ└╣▓░l╔·═Č╚┌┘Y╩┬╝■21▌åŻ¼┐éĮŅ~│¼75ā|Ż¼ŲõīŹ±R„ņ▓ĶŲĘ┼ŲĪĖ▀Ū├ūąŪĪ╣Īó╗ÕüŲĘ┼ŲĪĖ╩±┤¾ébĪ╣ĪóŽŃŠ½ŽŃ┴Ž╔·«a╔╠ĪĖģRŽµ▄ÄĪ╣╬┤┼¹┬ČĮŅ~ĪŻ

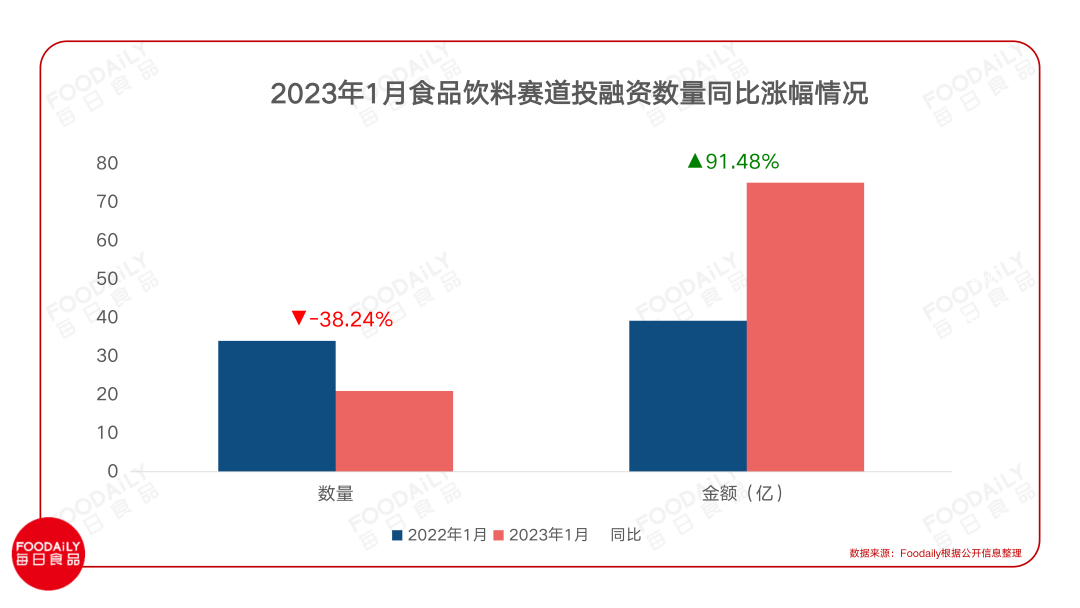

┼c2022─Ļ1į┬ŽÓ▒╚Ż¼2023Ą─öĄō■ŽÓ«ö┴┴č█Ż¼ļm╚╗öĄ┴┐╔ŽŽ┬╗¼┴╦38%ū¾ėęŻ¼Ą½ĮŅ~╔Žģs┤¾Ę∙Č╚╠ßĖ▀Ż¼═¼▒╚į÷ķL┴╦91.48%ĪŻ

┐╔┐┤╦Ų╗ž┼»Ż¼īŹät╩Ū▓ó┘ÅĪó╔Ž╩ąķ_╩╝╝ė╦┘ĪŻ

01

1į┬╩│ŲĘ’ŗ┴Ž═Č╚┌┘YŻ║

┐┤╦Ų╗ž┼»Ż¼īŹätĪ░═╦ģsĪ▒

Ž╚Ž┬éĆČ©šōŻ║2023Ż¼ę╗Č©─▄Ī░ō▄įŲęŖ╚šĪ▒Ż¼╩Ūė|ĄūĘ┤ÅŚĄ─ę╗─ĻĪŻ

Ą½┘Y▒Š┐╔─▄ę└┼fė^═¹ĪŻ

Å─1į┬╚┌┘YöĄ┴┐üĒ┐┤Ż¼ø]ėą╠žäeÅŖä▌Ą─┘ÉĄ└Ż¼╔Žė╬╣®æ¬µ£ūŅČÓŻ¼Ą½ę▓āHėą4▌åĪŻ

Ą½┐éĮŅ~╔ŽŻ¼š{╬ČŲĘ/╝Zė═┘ÉĄ└āH┐┐ĪĖ╝¬Ą├└¹Ī╣ĪóĪĖųą╝ZĖŻ┼RķTĪ╣ā╔▌å╚┌┘YŠ═─├Ž┬57ā|Ż¼ĘĆŠė░±╩ūŻ¼Ųõ╦¹┘ÉĄ└╔§ų┴Ī░ļyęį═¹ŲõĒŚ▒│Ī▒ĪŻ

Å─╚┌┘Y▌å┤╬üĒ┐┤Ż¼┘Y▒Šę└┼fĖ³ČÓĻPūóįńŲ┌ĒŚ─┐Ż¼Ą½IPO╔Ž╩ąĪó╩š┘ÅĪó▓ó┘ÅĪó╣╔ÖÓ▐DūīĄ╚ĒŚ─┐ķ_╩╝į÷╝ėŻ¼Č°A▌åęį╔ŽĒŚ─┐╗∙▒Šø]ėąŻ¼āHę╗ŲB▌åĒŚ─┐ĪŻ

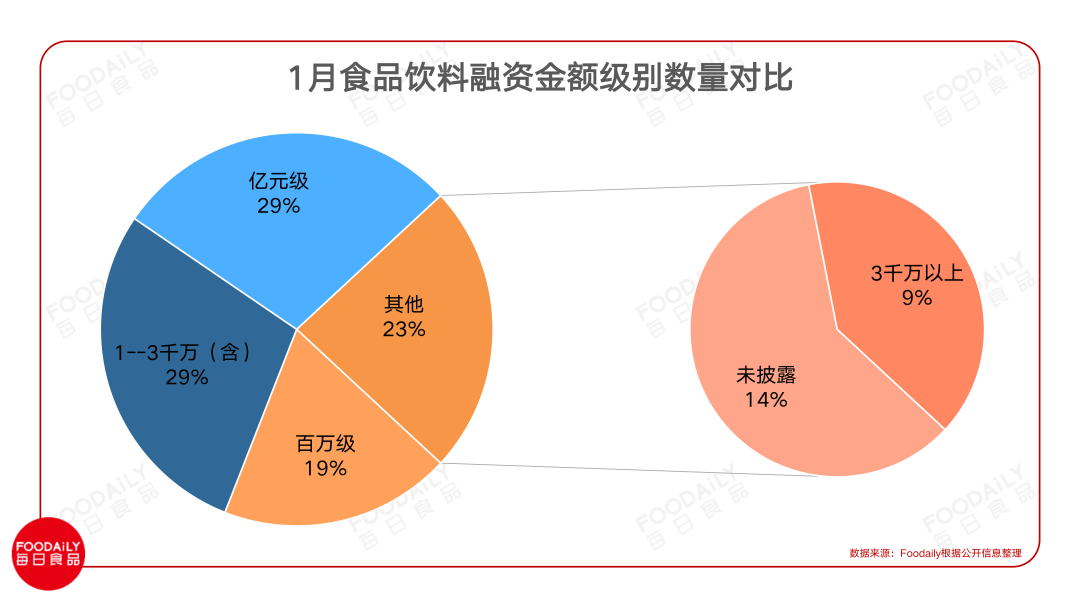

┼c┤╦═¼ĢrŻ¼įńŲ┌ĒŚ─┐ę└╚╗▒Ż│ųĄ═ĮŅ~Ż¼3000╚f╝░3000╚fęįŽ┬Ą─╚┌┘YĒŚ─┐š╝ĄĮ48%ĪŻČ°│²┴╦ā|╝ēĒŚ─┐Ż¼3000╚f-5000╚fĄ─ę▓āHėą2ŲŻ¼š╝ĄĮ9%ĪŻ

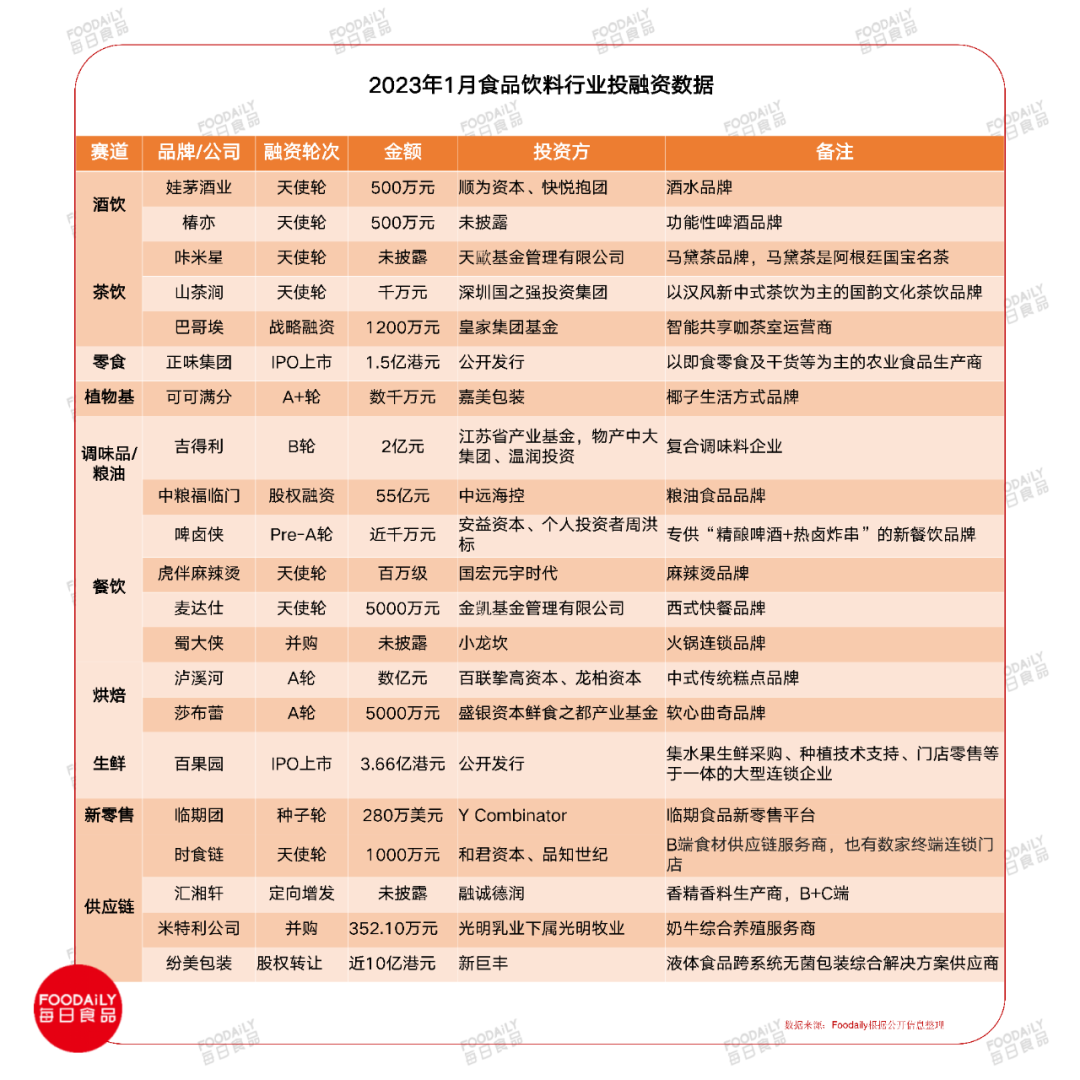

▀@ŲõīŹę▓š²“×ūC┴╦ķ_Ų¬╦∙čįŻ║┐┤╦Ų╗ž┼»Ż¼īŹät┘Y▒Š▀Ćį┌Ī░═╦ģsĪ▒Ż¼│²▓ó┘ÅĪó╔Ž╩ą═ŌŻ¼╗∙▒Šø]ėą┤¾ĮŅ~Ą─╚┌┘YŻ¼Å─▀^ā|ĒŚ─┐ęÓ─▄┐┤│÷┴╦Ż¼6Ųā|╝ēĒŚ─┐─├Ž┬73ā|Ż¼āHėą2ā|ĘųĮoŲõ╦¹ĒŚ─┐ĪŻ

Č°į┌▀@6ŲĒŚ─┐ųąŻ¼Å═║Žš{╬ČŲĘŲĘ┼ŲĪĖ╝¬Ą├└¹Ī╣B▌å╚┌┘Y2ā|į¬Ż¼ųą╩ĮĖŌ³cŲĘ┼ŲĪĖ×oŽ¬║ėĪ╣A▌å╚┌┘YöĄā|į¬Ż╗ŲõėÓŠ∙×ķĪĖš²╬ČĪ╣ĪóĪĖ░┘▓▌╬ČĪ╣IPO╔Ž╩ąŻ¼ĪĖ╝Ŗ├└Ī╣ĪóĪĖųą╝ZĖŻ┼RķTĪ╣×ķ╣╔ÖÓ▐DūīĪó╚┌┘YŻ╗ąĪ²ł┐▓ę▓╩š┘Å┴╦╩±┤¾ébĪŻ

Ųõųąųą╝ZĖŻ┼RķTęįę╗╝║ų«┴”½@Ą├55ā|╚╦├±Ä┼æ┬į═Č┘YŻ¼═Č┘YĘĮ×ķųą▀h║Ż┐žŻ¼š╝▒╚5.81%ĪŻ

02

╚┌┘YĪ░╩┬ąĪĪ▒

▓ó┘ÅĪó╔Ž╩ąĪ░╩┬┤¾Ī▒

│²┤╦ų«═ŌŻ¼2023─Ļ1į┬Ż¼šõŠŲ└ŅČ╔╝»łFėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░šõŠŲ└ŅČ╔Ī▒Ż®Ž“Ė█Į╗╦∙▀f┴╦▒ĒŻ╗ų▓╬’Ą░░ū╔·«a╔╠ĪĖ╦„īÜĄ░░ūĪ╣ę▓ŅA┼¹┬ČĖ³ą┬šą╣╔Ģ°Ż¼£╩éõį┌╔Ž║ŻūC╚»Į╗ęū╦∙ų„░Õø_ō¶╔Ž╩ą......

═¼ĢrŻ¼ą┬▓Ķ’ŗŅ^▓┐ŲĘ┼ŲĪĖ├█č®▒∙│ŪĪ╣ę▓š²į┌╔ŅĮ╗╦∙ų„░ÕIPOŻ¼ę╗ų▒į┌═Ų▀M╔Ž╩ąĪŻ

┐éų«Ż¼Į³ę╗─ĻČÓüĒŻ¼╔Žė╬╣®æ¬µ£Ų¾śIĪóŲĘ┼ŲĘĮĄ─▓ó┘ÅĪó╔Ž╩ąĄ─▓ĮĘź▀Ćį┌╝ė┐ņĪŻ

į┌FoodailyĄ──ĻČ╚▒P³c╬─š┬ĪČ300+▌å╚┌┘Y400ČÓā|Ż¼ā|╝ēĒŚ─┐Į³║§┐│░ļ...──ą®┘ÉĄ└▀Ćį┌ėŁļyČ°╔ŽŻ┐žŁ2022╩│ŲĘ’ŗ┴ŽąąśI═Č╚┌┘Y▒P³cĪĘį°╠ߥĮŻ║

Ī░2022─ĻŻ¼IPO╔Ž╩ąĪóŲ¾śI▓ó┘Å▓ĮĘźį┌╝ė┐ņŻ¼Äū║§╩Ū2021─ĻöĄ┴┐Ą─ā╔▒ČŻ¼╚ń╣®æ¬µ£Ų¾śI╚²į¬╔·╬’ĪóīÜ┴ó╩│ŲĘĪó¹u╬ČŲĘ┼ŲūŽčÓ╩│ŲĘĪóą▌ķe╩│ŲĘŲĘ┼Ųąl²łĪó┐¦Ę╚ŲĘ┼ŲTimsųąć°Ą╚Ų¾śI╝Ŗ╝ŖīżŪ¾╔Ž╩ąŻ╗═¼Ģr▀ĆėąÄūéĆ┤¾Ą─╩š┘Å╩┬╝■Ż║╚AØÖ123ā|╩š┘ÅĮ╔│ŠŲśIĪó╚šŪÕ╩│ŲĘ3.52ā|╩š┘Åųķ║ŻĮ║Ż░Čė└─Ž╩│ŲĘŲņŽ┬ĘĮ▒Ń├µ«aŲĘ╣½ūą├µ......Ī▒

Ī░ÅŖš▀║ŃÅŖŻ¼┤¾¶~│įąĪ¶~Ī▒Ą─╩ął÷ęÄ┬╔Ż¼¤ošō──éĆąąśIŻ¼Č╝╠ė▓╗▀^ĪŻ

ęį▓Ķ’ŗ×ķ└²Ż¼7Ęų╠&▌pąč┐¦Ę╚äō╩╝╚╦ųx¤©│╔Š═į°į┌ĪĖ░Ė└²showcaseĪ╣Ą─īŻįLųąšfĄ└Ż¼Ī░─╬讥─▓Ķ╩š┘ÅśĘśĘ▓ĶŠ═╩ŪąąśIā╚ę╗éĆś╦ųŠąį╩┬╝■Ż¼▓Ķ’ŗąąśI▀@éĆ┤¾║Ż╚▌▓╗Ž┬╠½ČÓĄ─┤¾¶~Ż¼ūŅ║¾┐╔─▄ų╗Ģ■╩ŻŽ┬ÄūéĆŠ▐¤o░įŻ¼┤¾╝ę╗źŽÓ▓ó┘Å═Č┘YĪŻĮėŽ┬üĒ┐╔─▄─Ń┐┤ĄĮŅÉ╦ŲĄ─░Ė└²Ģ■įĮüĒįĮČÓĪŻĪ▒

03

Ī░╗ž┼»Ī▒╔ąąĶĢr╚š

ą┬Ž¹┘Mė╚ŲõąĶę¬Ī░BĪ▒

2022─ĻŻ¼╬ęéāęŖūC┴╦ę▀ŪķūŅ║¾ę╗─ĻĄ─▒°╗─±RüyŻ╗

2023─Ļ┤║╣ØŻ¼╬ęéāę▓┐┤ĄĮ┴╦ŠĆŽ┬▓═’ŗĄ─ÅŖä┼Å═╠KŻ¼ķL╔│┘M┤¾ÅNĪó▒▒Š®║·┤¾’łĄĻĪó│╔Č╝║╠├└Ž╗Õü......ČÓĄž▓═’ŗķTĄĻ╔§ų┴ę╗╠ņ┼┼ĻĀöĄŪ¦ū└Ż╗

▀^╚źę╗─Ļ▓Į┬─ŲDļyĄ─ą┬▓Ķ’ŗŅ^▓┐ā╔┤¾ŲĘ┼ŲĪĖŽ▓▓ĶĪ╣ĪóĪĖ─╬讥─▓ĶĪ╣ę▓░l│÷Ž▓ł¾Ż║Ž▓▓Ķ┤║╣ØŲ┌ķg═¼▒╚╣ØŪ░ķTĄĻõN┴┐į÷ķL│¼300%Ż¼▓┐ĘųķTĄĻį÷Ę∙▀_ĄĮ┴╦500%Ż╗─╬讥─▓Ķ╚½ć°ķTĄĻõN┴┐▌^╚ź─Ļ═¼▒╚į÷ķL▀_120%Ż¼▓┐ĘųķTĄĻį÷ķL▀_600%......

ą┬ųą╩Į║µ▒║ę▓ėą╦∙╗ž┼»Ż¼╗óŅ^Šų─ĻŪ░▒Ń▒╗é„╚┌┘YŻ¼ŲĘ┼ŲĘĮę▓ęč┤_šJŻ¼Ą½▀Ć╬┤Ę┼│÷├„┤_Ž¹ŽóŻ╗Č°×oŽ¬║ėęč╚╗─├Ž┬2ā|╚┌┘Y......

▓╗▀^Ż¼FoodailyšJ×ķŻ¼╗ž┼»▀ĆąĶę¬ę╗Č©Ą─ĢrķgŻ¼ė╚Ųõą┬ŲĘ┼Ų▀ĆąĶę¬┬²┬²BĪŻ

Å─ā|╝ēĒŚ─┐üĒ┐┤Ż¼╝¬Ą├└¹į┌š{╬Č┴ŽąąśIėą│¼▀^30─ĻÜv╩ĘŻ¼2022─ĻĀI╩š│¼▀^10ā|Ż¼Į³7─Ļ│ų└mīŹ¼F80%į÷ķLŻ╗×oŽ¬║ėę▓▓óĘŪą┬╔·ŲĘ┼ŲŻ¼Ųõ2013─Ļ▒Ńęčį┌─ŽŠ®äō┴óŻ¼─┐Ū░ōĒėą│¼▀^ 360 ╝ęų▒ĀIķTĄĻŻ╗ųą╝ZĖŻ┼RķTĖ³▓╗ė├╠߯¼ļm╚╗│╔┴óė┌2020─ĻŻ¼Ą½ŲõŪ░╔ĒĪ░ĖŻ┼RķTĪ▒╩Ūųą╝Z╝»łFį┌╝Zė═╩│ŲĘąąśIĄ─æ┬įŲĘ┼ŲŻ¼┤╦┤╬═Č║¾╣└ųĄ┤¾╝sį┌946.64ā|į¬╚╦├±Ä┼ĪŻ

äōą┬Īó┴„┴┐ų╗╩Ū╩ųČ╬Ż¼║├Ą─ŲĘ┼Ų┘Y«aĮøĄ├ŲĢrķg┐╝“ץ─ŲĘ┼ŲŻ¼▓╗ęū▒╗└╦│▒╣³ÆČŻ¼«ö╚╗ę▓╩Ū┘Y▒Š╦∙Ė³┐┤ųžĄ─ĪŻ

2023─ĻŻ¼ą┬õJŅ^▓┐ŲĘ┼Ųę▓ķ_╩╝Ī░B╔·ęŌĪ▒Ż¼ķ_╩╝Ė³╝ė║╗īŹūį╝║Ż¼╚ńį┌į¬ÜŌ╔Ł┴ųĄ──ĻĢ■╔ŽŻ¼╠Ų▒¾╔ŁųĖ│÷Ż¼į¬ÜŌ╔Ł┴ųį┌Ū■Ą└┤µį┌▒ūČ╦Ż¼2023─Ļīó╣żū„ųž³cŽ“õN╩█Č╦āAą▒Ż¼░³└©š{š¹õN╩█łFĻĀ╣żū„╚╦åTĪóŪÕ╬·ĮM┐Ś╝▄śŗ║═Ė─▀MąĮ│Ļ¾wŽĄĪŻ

2023Ż¼ę▀Ūķ╚½├µĘ┼ķ_Ą─Ą┌ę╗─ĻŻ¼─Ń╩Ū▀xō±╚½┴”ø_┤╠Ż┐▀Ć╩Ū▀xō±▒Ż╩ž▀M╣źŻ┐ÜgėŁ┴¶čį╠ĮėæĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį