2023─ĻĄ┌ę╗Ī░ŠĒĪ▒Ż¼┐¦Ę╚ĻJ╚ļ5į¬ģ^(q©▒)

üĒį┤/ļŖ╔╠į┌ŠĆ

ū„š▀/═§üåń„

ŠÄ▌ŗ/╦╣å¢

Ī░│╔▒Šā×(y©Łu)ä▌╩Ū╚ąę┐¦Ę╚ūŅ║╦ą─Ą─╔╠śI(y©©)╗∙ĄAŻ¼╦³═©▀^š╝ŅI┐¦Ę╚ŅIė“Ī«20į¬Ī»ārĖ±Ä¦┐š░ūĮĄĄ═│╔▒ŠŻ¼Å─Č°─▄ē“Ė³║├ĄžĪ«ÆĻą¦┬╩Ą─ÕXĪ»ĪŻĪ▒įńį┌2019─Ļ╚ąę╩ū┤╬╔Ž╩ąĢrŻ¼įńŲ┌═Č┘YĘĮ┤¾Ń`┘Y▒ŠŻ¼Š═į°ī”Ųõ╔╠śI(y©©)─Ż╩Į▀Mąą▀^┐éĮYŻ║īó┐¦Ę╚ō¶┤®ĄĮą┬ārĖ±Ä¦Ż¼ė├ęÄ(gu©®)─Żą¦æ¬öéŲĮ│╔▒ŠĪŻ

╚ńĮ±Ż¼▀@╠ū╩ņŽżĄ─═µĘ©š²į┌▒╗▓Ķ’ŗŲĘ┼ŲčĖ╦┘šŲ╬šĪ¬Ī¬3.9į¬ę╗▒Ł├└╩ĮŻ¼Ė³ŲĮārĄ─┐¦Ę╚š²Ū─¤o┬ĢŽóĄž│÷¼F(xi©żn)į┌ąĪ╝tĢ°ĪóČČę¶Īó┐ņ╩ųĄ╚ŲĮ┼_Ż¼│├ų°Ī░ą┬─ĻĄ┌ę╗▒ŁĪ▒Ą─¤ßČ╚Ż¼┐¦Ę╚Ą─ārĖ±▒╗Ī░ą┬─ĻĄ┌ę╗ŠĒĪ▒Ż¼ų▒ĮėŠĒĄĮ┴╦5į¬ęįā╚Ż¼╔§ų┴▒╚├█č®▒∙│ŪŲņŽ┬Ą─┐¦Ę╚ūėŲĘ┼ŲĪ░ąę▀\┐¦Ī▒Ė³▒Ńę╦ĪŻ

ārĖ±Ż¼¤ošōī”ė┌▓Ķ’ŗŲĘ┼Ų▀Ć╩Ū┐¦Ę╚ŲĘ┼ŲČ°čįŻ¼Č╝╩Ū─▄ų▒Įėė|╝░Ž¹┘Mš▀├¶Ėą╔±Įø(j©®ng)Ą─į¬╦žĪŻ

─╠▓ĶŲĘ┼ŲCoCo═Ų│÷3.9į¬├└╩Į┐¦Ę╚

ĮžłDį┤ūįŻ║ąĪ╝tĢ°

╚ź─Ļķ_─ĻŻ¼ā╔┤¾ą┬▓Ķ’ŗŅ^▓┐ŲĘ┼ŲŽÓ└^ĮĄārŻ¼Ž▓▓Ķ╝ā▓ĶŅÉĮĄār3į¬Ī¬5į¬Īó╦«╣¹▓ĶĮĄār2į¬Ī¬3į¬Ż╗ŠoĖ·ų°Ż¼─╬讥─▓Ķą¹▓╝═Ų│÷9į¬Ī¬19į¬Ą─Ī░▌p╦╔ŽĄ┴ąĪ▒Ż¼╚½├µĖµäe30į¬Ģr┤·ĪŻ▀@ł÷ĮĄār’L▓©Ż¼ūŅĮK▒╗Ž▓┤¾Ųš▒╝Ą─Ž¹┘Mš▀╣░╔Ž¤ß╦čŻ¼ę▓īóĪ░▓Ķ’ŗ╩ął÷Å─į÷┴┐▐DŽ“┤µ┴┐ĖéĀÄĪ▒ö[╔Ž┼_├µĪŻ

┤µ┴┐ĖéĀÄŽ┬Ż¼▓╗╣▄╩Ū×ķ┴╦šęīżį÷┴┐Ż¼▀Ć╩Ū×ķ┴╦Ąų┐╣ī”╩ųŻ¼─╠▓ĶĄĻ┘u┐¦Ę╚Ż¼Č╝ęčĮø(j©®ng)│╔┴╦ąąśI(y©©)ā╚ą─šš▓╗ą¹Ą─ą┬ĘĮŽ“ĪŻ═Č┘YĪó╚ļ╣╔╗“š▀Ė╔┤Óū÷ę╗éĆ┐¦Ę╚ūėŲĘ┼ŲŻ¼╚½┐┤╚ń║╬Ūą╚ļ▀@éĆ┘ÉĄ└ĪŻ

Ī░▓Ķ’ŗ╗“╩Ū┐¦Ę╚’ŗŻ¼īŹļH╔ŽĮŌøQĄ─Č╝╩ŪŽ¹┘Mš▀Ī«ę╗▒Ł’ŗŲĘĪ»Ą─ąĶŪ¾ĪŻ▀@ā╔─Ļ═©▀^╚ąęĄ─Į╠ė²Ż¼Ž¹┘Mš▀ī”┐¦Ę╚▀@ĘN’ŗŲĘĄ─Įė╩▄│╠Č╚įĮüĒįĮĖ▀ĪŻ╦∙ęį╬┤üĒŻ¼▓Ķ’ŗŲĘ┼ŲŪą╚ļĄĮ┐¦Ę╚┘ÉĄ└ę╗Č©╩Ū┤¾ä▌╦∙┌ģĪŻĪ▒╠ņžł┐¦Ę╚ø_š{ąąśI(y©©)žōž¤╚╦└ź│╔ĖµįVėøš▀Ż¼├█č®▒∙│ŪĄ─Ī░ąę▀\┐¦Ī▒ūī▒ŖČÓ▓Ķ’ŗŲĘ┼Ų┐┤ĄĮ┴╦ÖCĢ■Ż¼═©▀^╣®æ¬µ£▓╝ŠųŻ¼ė├Ą═ārŪą╚ļŽ┬│┴╩ął÷║═┐¦Ę╚┘ÉĄ└Ż¼╩ŪŲŲŠųĄ─╦╝┬ĘĪŻ

═╗ŲŲ10į¬╔§ų┴5į¬Ąž░ÕārŻ¼─▄Å═ųŲ╚ąęĄ─│╔╣”å߯┐ŠĒĄĮ3.9į¬ę╗▒ŁĄ─├└╩ĮŻ¼└¹ØÖėų▀Ć╩ŻŽ┬ČÓ╔┘Ż┐┐¦Ę╚ąąśI(y©©)Ż¼šl╩ŪūŅĮK┌A╝ę╔ą╬┤┐╔ų¬Ż¼Ą½Į³į┌č█Ū░Ą─Ż¼╩Ūę╗ė|╝┤░l(f©Ī)Ą─ārĖ±┤¾æ(zh©żn)ĪŻ

01

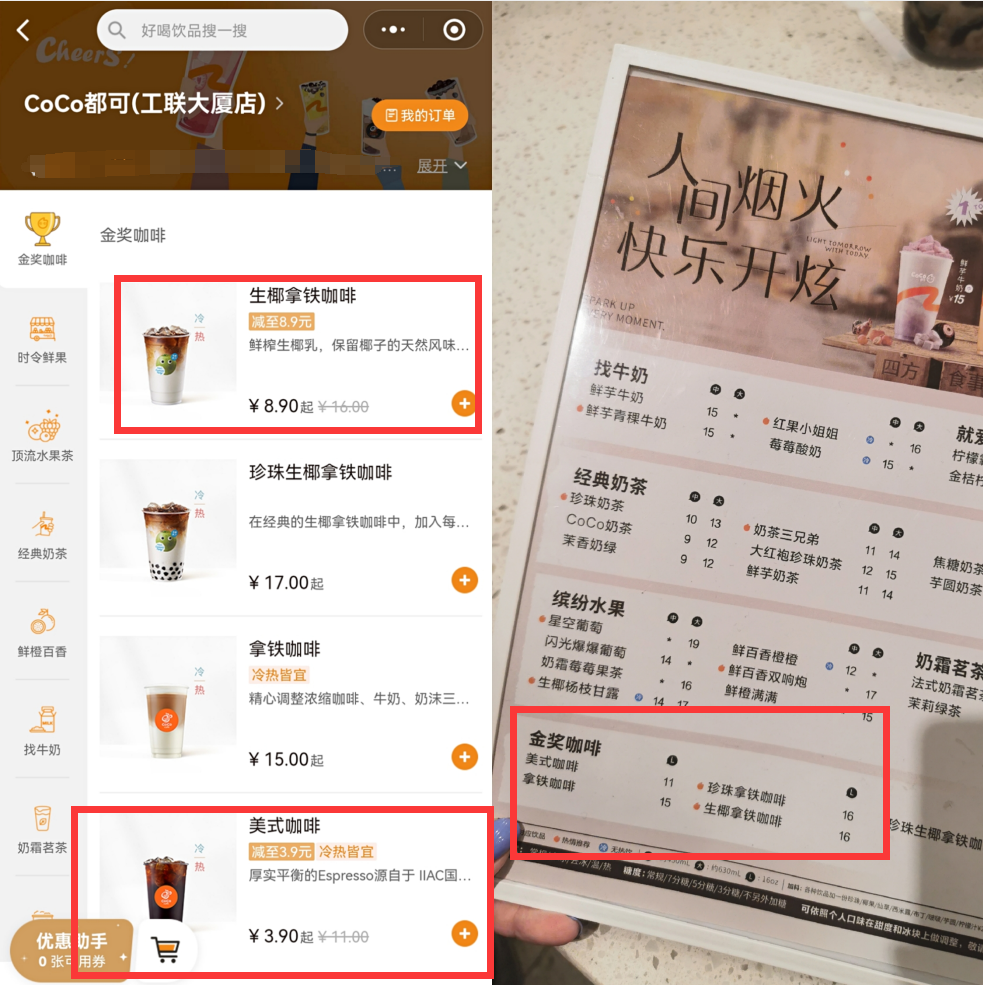

├└╩Į3.9į¬Īó╔·ę¼8.9į¬

Ī░░l(f©Ī)¼F(xi©żn)ę╗éĆ┤¾č“├½Ż¼CoCo├└╩Į3į¬ę╗▒ŁŻ¼ĮŃ├├éā┌sŠoø_ŻĪĪ▒

ąĪ╝tĢ°╔ŽŻ¼┤“Ēæ▀@ł÷ķ_─ĻārĖ±æ(zh©żn)Ą─Ż¼╩Ū▓Ķ’ŗŲĘ┼ŲCoCoČ╝┐╔ĪŻ2į┬1╚šŲŻ¼CoCoą¹▓╝╚½ć°ĘČć·ā╚Ą─ĮĄārŻ║¼F(xi©żn)─ź├└╩Į3.9į¬Ż¼╔·ę¼─├ĶF8.9į¬Ż¼╗Ņäėīóę╗ų▒│ų└m(x©┤)ĄĮ3į┬31╚šĪŻ

▀^═∙Ż¼─╠▓ĶŲĘ┼Ų×ķ┴╦═Ųäėūį╝║Ą─┐¦Ę╚śI(y©©)䚯¼▓óĘŪø]ėą▀^ĮĄār┤ļ╩®ĪŻ╚ź─Ļ─Ļ│§Ż¼░ķļSš¹¾wĮĄārŻ¼Ž¹┘Mš▀ę▓į°É█▀^8į¬ę╗▒ŁĄ─Ž▓▓Ķ├└╩ĮŻ╗į┌ČČę¶╔ŽŻ¼─╬讥─Ī░9.9į¬╦─▀xę╗Ī▒┐¦Ę╚łF┘ÅŻ¼’@╩ŠõN┴┐│¼▀^100╚f▒ŁĪŻĄ½╩ŪŻ¼¤ošōį┌ā×(y©Łu)╗▌┴”Č╚▀Ć╩Ūā×(y©Łu)╗▌ų▄Ų┌╔ŽŻ¼Č╝▓╗╝░┤╦┤╬CoCo═Ų│÷Ą─┤┘õN╗ŅäėĪŻ╝┤╩╣į┌ęįąįār▒╚│÷╚”Ą─├█č®▒∙│ŪĪ░ąę▀\┐¦Ī▒Ż¼ūŅ▒Ńę╦Ą─├└╩Į┐¦Ę╚Ż¼ę▓ąĶę¬4į¬ę╗▒ŁĪŻ

▓╗▀^Ż¼ėøš▀ū▀įL║╝ų▌Ąžģ^(q©▒)Ą─CoCoķTĄĻŻ¼īŹļHŽļę¬┘IĄĮ3.9į¬Ą─├└╩Į┐¦Ę╚Ż¼▓ó▓╗╚▌ęūĪŻ

į┌ėÓ║╝ģ^(q©▒)╚f▀_ÅVł÷Ą─CoCoķTĄĻ┐╔ęį┐┤ĄĮŻ¼├└╩Į┐¦Ę╚įŁār11į¬Īó╔·ę¼─├ĶFįŁār16į¬Ż¼ąĪ│╠ą“Ž┬å╬Įń├µ┤_īŹĮĄārĄĮ3.9į¬Īó8.9į¬Ż¼Ą½Š∙’@╩Š╩█¾└ĪŻėøš▀įāå¢║¾Ż¼ķTĄĻĄĻåT▒Ē╩Š╩ŪĪ░ę“×ķÖCŲ„ē─┴╦Ī▒Ż╗░³└©║■×IŃy╠®CoCoį┌ā╚Ą─ČÓ╝ęķTĄĻät╗žÅ═Ż¼Ī░ąĪ│╠ą“╔Ž’@╩Š╩█¾└Ż¼╩Ūę“×ķ╬ęéā▓╗╩█┘u┐¦Ę╚Ī▒Ż╗Č°─▄┘IĄĮ3.9į¬├└╩Į┐¦Ę╚Ą─ķTĄĻŻ¼įOéõ┼õų├ś╦£╩ę▓ėą╦∙▓╗═¼ĪŻ▒╚╚ńŻ¼╣ż┬ō(li©ón)┤¾ÅBĄĻåT╣żŠ══Ė┬ČŻ¼┐¦Ę╚╩Ū╩ų─źŻ¼│ąĮė─▄┴”ėąŽ▐Ż¼┤¾ėåå╬Į©ūhšęėą┐¦Ę╚ÖCĄ─čė░▓ķTĄĻĪŻ

ę▓Š═╩ŪšfŻ¼ļm╚╗╩Ū╚½ć°ĘČć·ā╚Ą─Ī░ĮĄārĪ▒Ż¼Ą½ļ[ą╬ķTÖæ╩Ūų╗ßśī”ėą┐¦Ę╚«a(ch©Żn)ŲĘśI(y©©)䚊ƥ─ķTĄĻCoCo caf©”ĪŻ┤╦Ū░Ż¼CoCo caf©”ų„└Ē╚╦Åłų┘ü÷į┌Įė╩▄ĪČ┐¦ķTĪĘ▓╔įLĢr═Ė┬ČŻ¼┤╦┤╬ģó┼c╗ŅäėĄ─ķTĄĻęÄ(gu©®)─Ż┤¾╝sį┌2200╝ęĪŻĖ∙ō■(j©┤)ųąć°▀BµiĮø(j©®ng)ĀIģf(xi©”)Ģ■░l(f©Ī)▓╝Ą─ĪČ2022ą┬▓Ķ’ŗ蹊┐ł¾ĖµĪĘūŅą┬öĄ(sh©┤)ō■(j©┤)Ż¼Įžų┴2022─Ļ10į┬Ż¼CoCoęį4687╝ęķTĄĻĄ─öĄ(sh©┤)┴┐┼┼į┌Ą┌7ĪŻ╚ń╣¹░┤šš▀@éĆöĄ(sh©┤)ō■(j©┤)ėŗ╦ŃŻ¼CoCo╩█┘u┐¦Ę╚Ą─ķTĄĻöĄ(sh©┤)┴┐Ż¼æ¬įōęčĮø(j©®ng)ĮėĮ³┐éķTĄĻöĄ(sh©┤)Ą─ę╗░ļŻ¼Ą½’@╚╗▓╗═¼Ąžģ^(q©▒)Ą─ØB═Ė┬╩▌^×ķ├„’@ĪŻ

Åłų┘ü÷▒Ē╩ŠŻ¼┐¦Ę╚«a(ch©Żn)ŲĘį┌CoCoČ╝┐╔ķTĄĻĄ─õN╩█š╝▒╚Ż¼ę╗ų▒▒Ż│ųį┌10%╔ŽŽ┬ĪŻĄ½╩Ūūį1į┬ęįüĒŻ¼CoCo caf©”ŽÓ└^į┌ÅVų▌Īó▒▒Š®Īó╔Ž║ŻĄ╚Ąž£yįćĪŻĮø(j©®ng)▀^ā╔ų▄ČÓĄ─£yįćŻ¼ĮĄārįć³cĄ─ķTĄĻ┐¦Ę╚õN╩█š╝▒╚▀_ĄĮ20%Ż¼Ą½ėøš▀═©▀^ū▀įL░l(f©Ī)¼F(xi©żn)Ż¼įōöĄ(sh©┤)ō■(j©┤)ųĖś╦▓╗╦ŃĄ═Ż¼į┌╚½ć°═ŲÅV║¾Ą├ĄĮčė└m(x©┤)Ą─ļyČ╚▌^Ė▀Ī¬Ī¬─╠▓ĶĄĻ┘u┐¦Ę╚▓╗āHę¬┐╝æ]Ąž└Ē╬╗ų├Ż¼▀Ćę¬╩▄ĄĮĖéŲĘĄ─ė░ĒæĪŻ

ęįėøš▀ū▀įLĄ─├█č®▒∙│Ū×ķ└²Ż¼═¼śėėą┘u┐¦Ę╚śI(y©©)䚯¼ķTĄĻų«ķgõN╩█Ūķør╩▄Ąž└Ē╬╗ų├╝░ų▄▀ģĖéŲĘė░Ēæ▓Ņ«É▌^┤¾ĪŻę╗éĆĘ┤▓Ņ╩ŪŻ║ķ_įOį┌▐k╣½śŪĖĮĮ³Ą─ę╗╝ę├█č®▒∙│ŪŻ¼┐¦Ę╚õN╩█Ą─ŪķørŻ¼Ę┤Č°▓╗╝░ę╗╝ęķ_įOį┌Šė├±ģ^(q©▒)ĖĮĮ³Ą─├█č®▒∙│ŪŻ¼Č°Š═į┌įō«a(ch©Żn)śI(y©©)ł@ģ^(q©▒)ĖĮĮ³Ż¼Š═▓╝Šų┴╦ę╗╝ę╚ąęĪŻ

╚ń╣¹Å─▀@éĆĮŪČ╚üĒ┐┤Ż¼3.8į¬Ą─├└╩ĮĪó8.9į¬Ą──├ĶFŻ¼ī”ė┌CoCoČ°čįŻ¼Ė³Ž±╩Ūę╗ĘNĪ░║¶åŠŽ¹┘Mš▀Ī▒Ą─▓▀┬įŻ¼Ā▐╔³└¹ØÖė├ęįōQ╚ĪŽ¹┘Mš▀ą─ųŪĄ─B(y©Żng)│╔ĪŻĄ½╩ŪŻ¼«ö▀@ĒŚ╗ŅäėÅ─ģ^(q©▒)ė“╗»įć³cū▀Ž“╚½ć°ĘČć·Ż¼ä▌▒žę¬├µī”Ė³Å═ļsĄ─ĖéĀÄĪŻŽ¹┘Mš▀╗“įSĢ■▀xō±ćLą┬Ż¼Ą½Å═┘Å╚ń║╬Ż¼ät║▄ļyŅA╣└ĪŻ

02

┤“Ī░¤²ÕXĪ▒Ą─ārĖ±æ(zh©żn)Ż¼Ģ■╠Øåß

ļm╚╗Å─ķL▀hüĒ┐┤Ż¼║▄ļyšfā╔éĆį┬Ą─Ī░ĮĄārĪ▒╗Ņäė─▄į┌Ž¹┘Mš▀ą─ųą┴¶Ž┬ČÓ╔┘║██EŻ¼Ą½ī”ė┌CoCoČ°čįŻ¼▀@╚į╚╗▓╗╦Ńę╗ķT┘r▒ŠĄ─┘I┘uĪŻ▀^╚źā╔─ĻŻ¼▓Ķ’ŗŲĘ┼Ųų▒Įė╗“ķgĮė╚ļŠų┐¦Ę╚┘ÉĄ└Ą─░Ė└²īęęŖ▓╗§rŻ¼ķ_įOūėŲĘ┼ŲĪó═Č┘YØō┴”ŲĘ┼ŲŻ¼╔§ų┴ų▒Įė╩š┘Åą┬ŲĘ┼ŲŻ¼Č╝╩ŪśI(y©©)ā╚│ŻęŖĄ─ĘĮ╩ĮĪŻ

Ž▓▓ĶĪó─╬č®Īó├█č®▒∙│ŪĪóCoCoČ╝ėąūįĀIĄ─┐¦Ę╚śI(y©©)䚯¼│²┤╦ų«═ŌŻ¼Ž▓▓Ķ│²┴╦ūį╝║Ž┬ł÷┘u┐¦Ę╚ęį═ŌŻ¼▀Ć═Č┘Y┴╦Š½ŲĘ┐¦Ę╚ŲĘ┼ŲSeesawŻ╗├█č®▒∙│Ūę▓╩ŪļpŠĆ▓╝ŠųŻ¼▓╗āHį┌ų„ŲĘ┼ŲķTĄĻ╩█┘u┐¦Ę╚Ż¼▀Ć═Ų│÷īŻ┘u┐¦Ę╚Ą─ūėŲĘ┼ŲĪ░ąę▀\┐¦Ī▒Ż╗Ųõ╦¹ŲĘ┼ŲųąŻ¼śĘśĘ▓Ķ═Ų│÷┴╦īŻśI(y©©)┐¦Ę╚ŲĘ┼ŲĪ░Č╣Č╣śĘĪ▒Ż¼▓ĶŅüÉé╔½ät═Ų│÷┴╦Ī░°xčļ┐¦Ę╚Ī▒Ż¼╚ź─Ļ4į┬Ż¼Ģ°ęÓ¤²Ž╔▓▌ę▓╣┘ą¹╚ļ╣╔Ī░DOC┐¦Ę╚Ī▒ĪŻ

ŽÓ▌^Č°čįŻ¼ūįĀI║══Č┘YĖ„ėąā×(y©Łu)┴ėĪŻĄ½ę╗éĆ╣▓ūR╩ŪŻ¼ūį╝║┘u┐¦Ę╚Ż¼ŽÓ▒╚šęįŁ▒ŠŠ═▓╗ÕeĄ─ŲĘ┼Ų╚ļ╣╔Ż¼└¦ļy│╠Č╚’@╚╗Ė³Ė▀ĪŻ╚ńŪ░╬─╦∙čįŻ¼─╠▓ĶĄĻ┘u┐¦Ę╚Ą─ā×(y©Łu)ä▌į┌ė┌Ęe└█ČÓ─ĻĄ─ęÄ(gu©®)─Ż╗»ķTĄĻĪŻ

į┌¼F(xi©żn)│╔Ą─ķTĄĻ╝ė╚ļ┐¦Ę╚«a(ch©Żn)ŲĘŠĆŻ¼åT╣żĪóķTĄĻĪóŲĘ┼ŲČ╝╩Ū¼F(xi©żn)ėąĄ─Ż¼ļy³cį┌ė┌«a(ch©Żn)ŲĘ║═┐═į┤Ż¼ārĖ±Ę┤Č°▓╗╩ŪūŅ┤¾Ą─╠¶æ(zh©żn)ĪŻęįę╗▒Ł┤¾▒Ł├└╩Į×ķ└²Ż¼ŲõįŁ┴Ž│╔▒ŠŽ¹║─┤¾╝sį┌20┐╦┐¦Ę╚Č╣Ż¼╝┤╩╣░┤ššąŪ░═┐╦┴Ń╩█Ą─┐¦Ę╚Č╣ārĖ±╦ŃŻ¼1130g╩█ār165į¬Ż¼š█║Ž├┐▒ŁĄ─│╔▒Šę▓į┌3į¬ū¾ėęŻ¼ąĶę¬┼Ż─╠Īó╠ŪØ{╝ė╚ļĄ──├ĶFĄ╚«a(ch©Żn)ŲĘät┴Ē╦ŃĪŻ▀@ę▓╩Ū×ķ╩▓├┤▓Ķ░┘Ą└Īóę╗³c³cĄ╚ŲĘ┼Ųø]ėą┤¾ęÄ(gu©®)─ŻÅ═ė├ķTĄĻŻ¼Ę┤Č°╩ŪCoCo┬╩Ž╚Ī░ŠĒĪ▒┴╦ŲüĒĄ─įŁę“Ī¬Ī¬CoCo╚ļŠų┐¦Ę╚ąąśI(y©©)Ą─Ģrķg▌^įńŻ¼2015─ĻŻ¼CoCoŠ═ķ_įO┴╦Ą┌ę╗╝ę╔ŽŠĆ┐¦Ę╚Ą─ķTĄĻŻ¼┤╦║¾╦──ĻĢrķgCoCo caf©”čĖ╦┘═╗ŲŲ1500╝ęĪŻ

▀@ęŌ╬Čų°Ż¼ī”ė┌▒ŠŠ═ėą┐¦Ę╚«a(ch©Żn)ŲĘŠĆĄ─CoCoČ°čįŻ¼▓╗ąĶę¬Ņ~═Ō×ķķTĄĻ┘Åų├ÖCŲ„Ż¼Ž¹┘Mš▀šJų¬ę▓▓╗Ģ■ŠųŽ▐ė┌─╠▓ĶĪŻĄ├ęµė┌Ū░Ų┌ė▓╝■═Č╚ļŻ¼┤“ārĖ±æ(zh©żn)Ą─ĄūÜŌĖ³ūŃŻ¼ų„ę¬ūī└¹Ą─▓┐Ęų╩Ūį┌įŁ┴Ž│╔▒ŠŁh(hu©ón)╣Ø(ji©”)ĪŻĄ½▓╗╠Ø▒Š▓╗┤·▒Ē┘ŹÕXŻ¼īŹļHõN┴┐╚ń║╬Ż¼ätėųę¬╗žÜwĄĮŠ▀¾wĄ─«a(ch©Żn)ŲĘįOėŗ║═ķTĄĻ┐═į┤Ūķør╔ŽĪŻÜwĖ∙ĮYĄūŻ¼Ž¹┘Mš▀║╚ę╗▒Ł┐¦Ę╚Ż¼│²┴╦ārĖ±Ż¼ę▓Ģ■║Ō┴┐┐┌╬ČĄ╚ČÓĘĮ├µĄ─ę“╦žĪŻ

CoCoķTĄĻ

ę╗éĆų▒ė^Ą─å¢Ņ}į┌ė┌Ż¼Å═ė├ķTĄĻŻ¼╩▄ęµ═¼ĢrŻ¼Ę┤▀^üĒę▓Ģ■╩▄Ž▐ė┌¼F(xi©żn)ėąĄ─ģ^(q©▒)ė“Ęų▓╝ĪŻ

▒╚╚ńŻ¼į┌▀xųĘ▓▀┬į╔ŽŻ¼╚ąęĄ─ķTĄĻČÓęįūį╚ĪĄĻ×ķų„Ż¼ł÷Ąž├µĘe▌^ąĪŻ¼Õ─«Éė┌ąŪ░═┐╦ų„┤“Ą─Ī░Ą┌╚²┐šķgĪ▒╔ńĮ╗Ż¼Č°╩Ū═Ų│ńą¦┬╩ų┴╔ŽŻ¼īóķTĄĻöD▀Mę╗Č■ŠĆ│Ū╩ąĖ▀├▄Č╚Ą─īæūųśŪ▐k╣½ģ^(q©▒)ė“Ż¼Ēśä▌ūźūĪ┴╦ī”┐¦Ę╚Ž¹║─┴┐Ė³Ė▀Ą─░ūŅI╚╦╚║ĪŻ╚╗Č°Ż¼─╠▓ĶĄĻĄ─▀xųĘ▓▀┬įät▓╗═¼Ż¼Č°╩ŪĖ³×ķÅVĘ║Ąž▀xō±┴╦╔╠ł÷ĪóīWąŻĪó▄暊ĪóŠė├±ģ^(q©▒)Ą╚╚╦┐┌├▄Č╚Ė▀Ą─ĄžĘĮĪŻ▀@Š═ī¦ų┬Ż¼«ö┐¦Ę╚╔ą╬┤Ųš╝░ĄĮĖ³×ķÅVĘ║Ą─╚╦╚║╚”īėĢrŻ¼─╠▓ĶĄĻĄ─ų▄▀ģ┐═į┤Ż¼║═║╚┐¦Ę╚Ą─╚╦╚║Ż¼║▄╚▌ęū│÷¼F(xi©żn)▓╗Ųź┼õĄ─ŪķørĪŻ

03

Ž┬│┴╩ął÷Ą─ĀÄŖZ║═ą┬Ū■Ą└Ą─═┌Š“

CoCo┬╩Ž╚ķ_åó┐¦Ę╚Ī░ĮĄārĪ▒Ż¼╗“įSų╗╩Ūę╗éĆķ_╩╝ĪŻ

╩ūŽ╚ę“×ķ┐¦Ę╚ąąśI(y©©)Ą─░l(f©Ī)š╣ļAČ╬║═░l(f©Ī)š╣╠žąįŻ║1.┐¦Ę╚ąąśI(y©©)▀Ćėą▌^┤¾Ą─į÷ķL┐šķgĪŻ░¼├Įū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─Ļųąć°┐¦Ę╚ąąśI(y©©)╩ął÷ęÄ(gu©®)─Ż▀_3817ā|į¬Ż¼2022─Ļīó▀_4856ā|į¬Ż¼▓óŅAėŗ2025─Ļīó▀_10000ā|į¬Ż╗2.ļSų°│Ūµé(zh©©n)╗»┬╩Ą─▓╗öÓ╠ß╔²Ż¼ęį╝░┐¦Ę╚į┌Ė³ÅVĘ║╚╦╚║ųąĄ─Ųš╝░Ż¼┐¦Ę╚Ą─Ž¹┘M╚╦╚║Å─░ūŅIöU╔óĄĮĖ³┤¾Ą─Ž¹┘M╚║¾wŻ¼▓Ķ’ŗŲĘ┼ŲĄ─Ī░ķTĄĻÅ═ė├Ī▒┐╔ąąąįīóį÷ķLĪŻ

Į±─Ļäéķ_─ĻŻ¼ėąĻPĪ░╚ąęį┌┐h│ŪÜó»é┴╦Ī▒Ą─čįšōį┌ąąśI(y©©)ā╚┬¹čėĪŻ

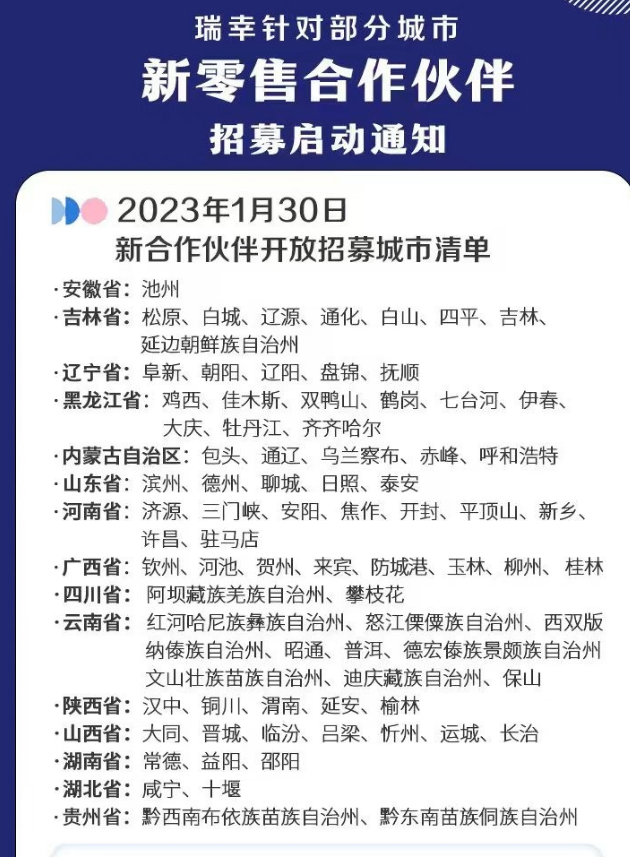

ŠoĮėų°1į┬30╚šŻ¼╚ąę░l(f©Ī)▓╝┴╦ą┬ę╗▌åĄ─ą┬┴Ń╩█║Žū„╗’░ķšą─╝ėŗäØŻ¼╔µ╝░╚½ć°15╩Ī80éĆ│Ū╩ąĪŻ┤╦ĢrŠÓļx╔Žę╗┤╬12į┬5╚š║Žū„╗’░ķĄ─šą─╝Ż¼āH▀^╚ź┴╦▓╗ĄĮā╔éĆį┬ĪŻ«öĢrĄ─šą─╝ėŗäØ├µŽ“░▓╗šĪó║ė─ŽĪó║┌²łĮŁĪó╝¬┴ųĪó▀|īÄĪóā╚├╔╣┼Īó╔Į¢|Īó╔Į╬„ĪóĻā╬„9éĆ╩ĪŻ¼╣▓ī”41éĆ│Ū╩ąķ_Ę┼ĪŻČ°ŽÓ▌^╔Žę╗▌åŻ¼╚ąęĄ─ūŅą┬šą─╝ĘČć·Ė³×ķĪ░Ž┬│┴Ī▒Ż¼┐h╝ē│Ū╩ą│÷¼F(xi©żn)Ņl┬╩Ė³Ė▀Ż¼ą┬į÷ÜJų▌Īó╝č─Š╦╣Īó╦╔įŁĪó░³Ņ^Īó═©▀|Īó┼╩ų”╗©ĪóŲšČ²Īó╚²ķTŹ{Ą╚33éĆ│Ū╩ąĪŻ

ļSų°Ņ^▓┐ŲĘ┼ŲĄ─╩ął÷Į╠ė²äėū„▓╗öÓ╔Ņ╚ļŻ¼─Ūą®╔ą╬┤▒╗ė|╝░Ą─Ž┬│┴╩ął÷Ž¹┘Mš▀Ż¼Š═╩Ū▓Ķ’ŗŲĘ┼Ų╚ļŠų┐¦Ę╚┘ÉĄ└Ą─ÖCĢ■ĪŻČ°┴Ēę╗ĘĮ├µŻ¼ę¬ĀÄŖZŽ┬│┴╩ął÷Ż¼ārĖ±æ(zh©żn)╩Ū║▄║├Ą─Ū├ķT┤uĪŻ

ĪČ╗óąßĪĘ┤╦Ū░Ą─ŽÓĻPł¾Ą└ųąŠ═į°╠ß╝░ę╗éĆ╝Ü╣Ø(ji©”)Ż¼į┌╚ąęā╚▓┐ķ_Ģ■Ą╚ł÷║ŽŻ¼╦¹éāĮø(j©®ng)│ŻĢ■╠ßŲąŪ░═┐╦Ż¼Ą½▓ó▓╗░čąŪ░═┐╦ęĢ×ķ╚ąęč█Ž┬ūŅĻPµIĄ─ī”╩ųŻ¼Ī░╚ąęā╚▓┐╠ß├█č®▒∙│ŪĄ─┤╬öĄ(sh©┤)║▄ČÓŻ¼╔§ų┴ėąĢr║“╬ęéā┴─ĄĮąę▀\┐¦▒╚ąŪ░═┐╦▀ĆČÓĪ▒Ī¬Ī¬║╦ą─įŁę“į┌ė┌Ż¼ļpĘĮĄ─╔╠śI(y©©)─Ż╩ĮŠ∙ęįĪ░ą¦┬╩Ī▒×ķĻPµIį~Ż¼═©▀^╔ŅĖ¹╣®æ¬µ£Īóū÷┤¾ęÄ(gu©®)─Żą¦æ¬Ż¼ęį┤╦üĒĮĄĄ═ārĖ±Īóš╝ŅIĖ³ÅVķ¤Ą─Ž¹┘M╩ął÷ĪŻ

Č°į┌Ė„┤¾ŲĘ┼Ų╗ņæ(zh©żn)ę╗łFĄ─▀@éĆļAČ╬Ż¼Ū■Ą└Ą─ūāĖ’ėų×ķ┤╦╠Ē╝ė┴╦ę╗Ęų▓╗┤_Č©ąįĪŻ

ķL─Ļ▒╗├└łFĪóI┴╦├┤╣ŽĘųĄ─▒ŠĄž╔·╗ŅŅIė“Ż¼ėŁüĒ┴╦öćäė│ž╦«Ą─Ī░÷T¶~Ī▒ČČę¶ĪŻ▓╗ļy└ĒĮŌŻ¼ĮĄĄ═ārĖ±ę╗░Ńėąā╔ĘNĘĮ╩ĮŻ¼ę╗╩Ū═©▀^╣®æ¬µ£▓╝Šųē║┐s│╔▒ŠŻ╗Č■╩ŪģRŠ█ūŃē“ČÓĄ─ėåå╬Ęųöé│╔▒ŠĪŻŪ░š▀ę└┐┐ŲĘ┼Ųūį╔ĒĄ─░l(f©Ī)š╣▓▀┬įŻ¼║¾š▀ät═¼Ģrč÷š╠ė┌Š█║Ž╩ĮŲĮ┼_Ż¼ČČ궚²║├║▄╔├ķLģRŠ█┴„┴┐ĪŻ

╚ź─Ļ11į┬Ż¼ę╗³c³cĪó▓Ķ░┘Ą└Īó╣┼▄°ĪóCoCoČ╝┐╔Ą╚ę╗▒Ŗ▓Ķ’ŗŲĘ┼ŲŠ∙╚ĪŽ¹┴╦═Ō┘uØM£pā×(y©Łu)╗▌Ż¼├█č®▒∙│ŪĪóĢ°ęÓ¤²Ž╔▓▌Īó£¹╔Ž░óę╠Ą╚ŲĘ┼Ųätīóęį═∙Ą─ØM£pā×(y©Łu)╗▌Ė³Ė─×ķĪ░ØM50į¬£p1į¬Ī▒Ż¼─╬讥─▓Ķät×ķĪ░ØM70į¬£p1į¬Ī▒Ż¼ęį┤╦üĒ▒Ē▀_ī”═Ō┘uŲĮ┼_│ķ│╔▀^Ė▀Ą─▓╗ØMĪŻ

ę╗éĆ║▄╚▌ęū▒╗╚╦║÷┬įĄ─╩┬╝■╩ŪŻ¼Š═į┌┤╦║¾▓╗Š├Ż¼ČČ궚┘ķ_┴╦╩ūī├ą┬▓Ķ’ŗ┤¾Ģ■Ż¼Ģ■╔Ž╣½▓╝┴╦ę╗ĮMöĄ(sh©┤)ō■(j©┤)Ż║2022─ĻŻ¼ŲĮ┼_▓Ķ’ŗśI(y©©)äšĮ╗ęūĮŅ~═¼▒╚į÷ķL┴╦30ČÓ▒ČĪ¬ėøš▀┴¶ęŌĄĮŻ¼į┌ĄĮĄĻśI(y©©)äšĘĮ├µŻ¼Ū■Ą└ĦüĒĄ─ūā╗»īŹļH╔Žę▓ę╗Č©│╠Č╚Ż¼Ä¦äė┴╦▓Ķ’ŗŲĘ┼ŲĄ─┐¦Ę╚śI(y©©)äšĪŻ▒╚╚ńŻ¼─╬讥─▓Ķį┌╚ź─Ļ11į┬╔ŽŠĆę╗┐ŅĪ░9.9į¬╦─▀xę╗Ī▒Ą─┐¦Ę╚łF┘Å╚»Ż¼─┐Ū░’@╩ŠęčĮø(j©®ng)õN╩█│¼▀^177.5╚f╝■Ż¼╔§ų┴▀hĖ▀ė┌ŲõõN┴┐┼┼├¹Ą┌Č■Ą─Ī░16.8į¬╬Õ▀xę╗Ī▒Ą─╣¹▓ĶłF┘Å╚»Ż¼║¾š▀’@╩ŠõN┴┐17.5╚f╝■ĪŻ

ĮĄārĪóŽ┬│┴Īóķ_▒┘ą┬Ū■Ą└Ż¼ī”ė┌╚į╠Äė┌į÷┴┐╩ął÷Ą─┐¦Ę╚ąąśI(y©©)Č°čįŻ¼▓Ķ’ŗŲĘ┼ŲĄ─╝ė╚ļŻ¼ūī▀@ł÷ĖéĀÄĖ³×ķ╝ż┴ęŻ¼ę▓Ė³×ķ╗ņüyŻ¼Ą½═¼ĢrŻ¼▀@═¼śėę▓ęŌ╬Čų°Ż¼ĖéĀÄĖ±Šų╔ą╬┤ĘĆ(w©¦n)Č©ĪŻį┌ųąć°Ž¹┘MĮYśŗ║═ąąśI(y©©)░l(f©Ī)š╣▓╗öÓŲź┼õĄ─▀^│╠ųąŻ¼ÅØĄ└│¼▄ćĄ─ÖCĢ■Ż¼╗“įSŠ═▓žį┌─│ę╗ł÷Ī░ĮĄārĪ▒└’ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį