╚²ĮŁ┘Å╬’╩ų╬š30ā|¼FĮŻ¼ģs¤o┴”äōą┬ŲŲŠųŻ┐

üĒį┤/┴Ń╩█╔╠śIžöĮø

ū„š▀/Ū¼ąą

ū„×ķ░ó└’═Č┘YĄ─╔·§r┴Ń╩█▀Bµi│¼╩ąŻ¼╚²ĮŁ┘Å╬’Å─╔Ž╩ąų┴Į±į┌┘Y▒Š╩ął÷╔ŽĄ─╩š½@ŅHžSĪŻ╚╗Č°Ż¼╩ų╬šĮ³30ā|¼FĮŻ¼╚²ĮŁ┘Å╬’╦Ų║§▓ó╬┤─▄Į╗│÷ę╗Ę▌┴Ņ┘Y▒ŠĘĮĪ░¾@Ž▓Ī▒Ą─┤ŠĒĪŻ

ę╗╩Ū╚²ĮŁ┘Å╬’š¹¾wõN╩█ęÄ─Ż╩╝ĮK¤oĘ©│ų└möU┤¾Ż╗Č■╩ŪŲõ╩╝ĮK▒Ż│ųį┌Č■Īó╚²éĆ³cĄ─ė»└¹ĀŅæBĪŻ

ųĄĄ├╔Ņ╦╝Ą─╩ŪŻ¼▀@▒│║¾Š┐Š╣╩Ū──ą®įŁę“╦∙ī¦ų┬Ż┐╬┤üĒĄ─╚²ĮŁ┘Å╬’ėųįō╚ń║╬░lš╣Ż¼ŽÓæ¬ėųĢ■├µ┼R║╬ĘN╠¶æŻ┐

01

ĘĆČ©ėąėÓŻ¼┴┴³c▓╗ūŃ

4į┬25╚š═ĒķgŻ¼╚²ĮŁ┘Å╬’░l▓╝┴╦2023─Ļę╗╝ŠČ╚ł¾Ż¼š¹¾wĀI╩š╝s×ķ10.71ā|į¬Ż¼┬įĄ═ė┌╚ź─Ļ═¼Ų┌Ą─11.05ā|į¬Ż╗Ą½Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ╝s5269╚fį¬Ż¼▌^╚ź─Ļ═¼Ų┌4735╚f└¹ØÖį÷ķL┴╦11%ĪŻ

ė╔ė┌ėą┴╦į¬Ą®Īó┤║╣Øļp╣ØĄ─╝ė│ųŻ¼ī”ė┌┴Ń╩█╔╠│¼Č°čįŻ¼Ą┌ę╗╝ŠČ╚Ą─śI┐āų┴ĻPųžę¬Ż¼╚²ĮŁ┘Å╬’ę▓╦Ń├ŃÅŖĮ╗│÷┴╦ę╗Ę▌▓╗╠½▓ŅĄ─│╔┐āå╬ĪŻ

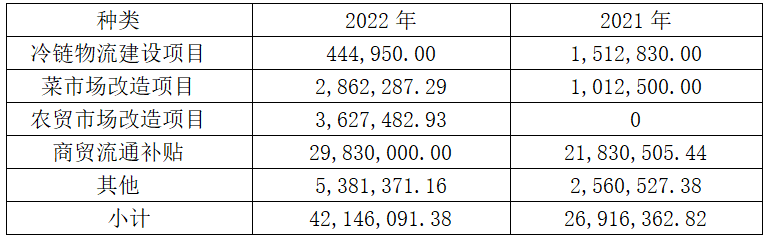

╚²ĮŁ┘Å╬’═¼Ų┌śI┐āŪķør ųŲ▒ĒŻ║Ū¼ąą

╚²ĮŁ┘Å╬’═¼Ų┌śI┐āŪķør ųŲ▒ĒŻ║Ū¼ąą

╗žŅÖ╚²ĮŁ┘Å╬’Į³15─ĻĄ─ĀI╩šöĄō■Ż¼╦³į┌2010─Ļ╔Ž╩ąŪ░├┐─ĻĀI╩š▀Ć╩Ū▒Ż│ųų°▌^║├Ą─į÷ķLæBä▌Ż¼Ą½į┌2012─Ļ║¾Ż¼š¹¾wĀI╩šŠ═ę╗┬ĘŽ┬╗¼ĪŻ

į┌2016─ĻĄ├ĄĮ░ó└’░═░══Č┘Y║¾Ż¼ĀI╩šŪķørėą╦∙║├▐DŻ¼Ą½š¹¾wĖ─╔Ų┌ģä▌▓╗├„’@Ż¼Ūę╗∙▒Š▒Ż│ųį┌40ā|ū¾ėęĄ─¾w┴┐ęÄ─ŻĪŻ

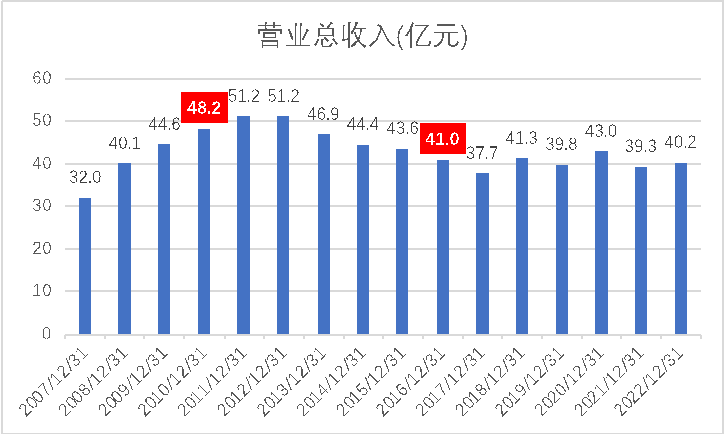

╚²ĮŁ┘Å╬’2007-2022─ĻĀI╩šŪķør ųŲłDŻ║Ū¼ąą

▀^╚ź╩«╬Õ─ĻŻ¼╚²ĮŁ┘Å╬’Š═ø]ėą│÷¼F▀^ĮøĀI╠ØōpĄ─ŪķørŻ¼Ą½├┐─Ļā¶└¹ØÖ┬╩╗∙▒Š╔Ž║═╔·§r│¼╩ąąąśIĄ─ŲĮŠ∙╦«ŲĮĮėĮ³Ż¼ŠS│ųį┌░┘Ęųų«Č■Īó╚²Ą─śėūėĪŻ2022─ĻŻ¼╚²ĮŁ┘Å╬’ā¶└¹ØÖ▀_ĄĮ1.5ā|į¬Ż¼ā¶└¹ØÖ┬╩ĮėĮ³4%Ż¼▀_ĄĮ3.8%ĪŻ

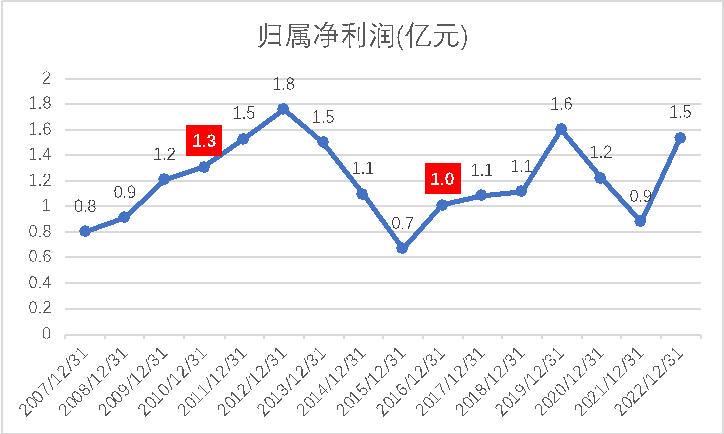

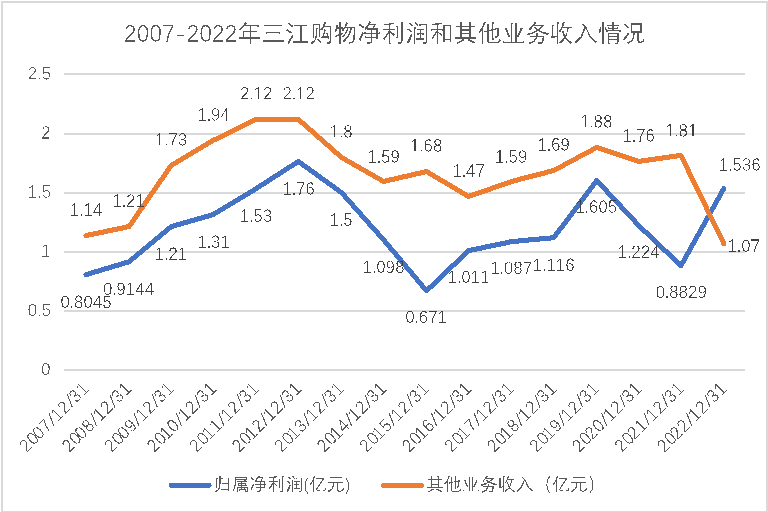

╚²ĮŁ┘Å╬’2007-2022─ĻÜwī┘ā¶└¹ØÖŪķør ųŲłDŻ║Ū¼ąą

┴Ē═ŌŻ¼╚²ĮŁ┘Å╬’Ą─ķTĄĻöĄ┴┐ģsÅ─2010─ĻĄ─145╝ęų─Ļį÷╝ėĄĮ2021─ĻĄ─225╝ęŻ¼2022─Ļė╔ė┌ę▀Ūķė░ĒæŻ¼į┌ķ_│÷4╝ęą┬ĄĻĄ─═¼ĢrŻ¼ĻP═Ż┴╦15╝ęĄĻŻ¼╔µ╝░ĮøĀIæ┬įš{š¹ĪóūŌ┘UĄĮŲ┌Ą╚Ż¼─┐Ū░┐é¾wķTĄĻöĄ┴┐╗ž┬õĄĮ214╝ęĪŻ

┼c┤╦═¼ĢrŻ¼╚²ĮŁ┘Å╬’Ą─ŲĮŠ∙Ų║ą¦š¹¾wį┌2016─Ļ║¾┌ģė┌ĘĆČ©Ż¼├┐─Ļį┌1.3╚fĪ½1.5╚fį¬/ŲĮĘĮ├ūŻ¼Ą½▀@éĆöĄūų▀Ć▓╗ĄĮ║ą±R§r╔·Ą─ę╗░ļĪŻ

╚²ĮŁ┘Å╬’2010-2022─ĻķTĄĻöĄ┴┐╝░Ų║ą¦ ųŲłDŻ║Ū¼ąą

ūį2018─Ļ11į┬Ż¼╚²ĮŁ┘Å╬’═©▀^ĘŪ╣½ķ_░ląą╣╔Ų▒į┘┤╬Ą├ĄĮ░ó└’░═░═Ą─┘Y▒Š═Č╚ļ║¾Ż¼Į³Äū─Ļ╦³į┌┘Y▒Š╩ął÷╔ŽĄ├ĄĮĄ─ĻPūó▓╗╩Ū║▄ČÓĪŻ

ų▒ĄĮ4į┬│§Ż¼ė╔ė┌╩ął÷ī”2022─Ļ╚²ĮŁ┘Å╬’Ą─ĀI╩šŅAŲ┌▒╚▌^┐┤║├Ż¼ęį╝░Ųõ┐ž╣╔╣½╦Š░ó└’░═░═Ą─└¹║├Ž¹ŽóŻ¼╦³į┌Č■╝ē╩ął÷╔Ž╩▄ĄĮ┴╦┘Y▒ŠĄ─ūĘ┼§Ż¼▀B└m4éĆØq═ŻŻ¼╣╔Ų▒Å─įŁŽ╚▓╗į┌10į¬Ą─ārĖ±ę╗┬Ęņ«╔²ĄĮūŅĖ▀Ą─16.05į¬Ż¼Į³Ų┌Ą─╣╔ārŪķørät╗žÜw└ĒąįĪŻ

╚²ĮŁ┘Å╬’╩ął÷▒Ē¼F łDį┤Ż║¢|ĘĮžöĖ╗

Å─Į³╬Õ─Ļžöł¾öĄō■üĒ┐┤Ż¼╚²ĮŁ┘Å╬’į┌ąąśIā╚ĖéĀÄ┴”Ą─ūo│Ū║ėę╗░ŃŻ¼Č°╩ął÷ī”╚²ĮŁ┘Å╬’Ą─ŅAŲ┌╩Ūą┬┴Ń╩█┤Ņ▌d░ó└’Ą─AI─Żą═Ż¼╬┤üĒĄ─śI┐āėą═¹│ų└m╠ß╔²ĪŻ

╚²ĮŁ┘Å╬’ę▓▒Ē╩ŠŻ¼2023 ─Ļīó▀Mę╗▓ĮīŹ╩®ķTĄĻśIäšöĄūų╗»Ż¼į┌¼Fėą╗∙ĄA╔Ž═©▀^ūįäōĪó║Žū„Īó═Ō┘Åķ_░l═Ļ│╔╚²ĮŁ╔·§r│¼╩ąĄ─śIäš┴„│╠║═▓┘ū„ŽĄĮyŻ¼īŹ¼FķTĄĻśIäš┐╔ęĢ╗»Īó┐╔┴┐╗»Īó┐╔ā×╗»Ż¼╠ß╔²ą┬┴Ń╩█1.0ķTĄĻŻ¼öU┤¾ą┬┴Ń╩█2.0ķTĄĻĪŻ

02

│ų└mė»└¹Ą─╚²³cįŁę“Ęų╬÷

╚²ĮŁ┘Å╬’│╔┴óė┌1995─ĻŻ¼Ųõų„ĀIśIäš×ķ╔·§r▀Bµi│¼╩ąŻ¼¼Fėą╔ńģ^╔·§r│¼╩ąĪó║ą±R§r╔·Ż©┬ōĀIŻ®Īó░▓§r╔·╗ŅÓÅ└’ĄĻ╚²ĘNśIæBŻ¼ų„ę¬ķTĄĻĘų▓╝į┌īÄ▓©Ąžģ^ĪŻ╚²ĮŁ┘Å╬’Å─äō┴óų«│§▒Ńć·└@ų°Ī░╔ńģ^ŲĮār│¼╩ąĪ▒Ą─Č©╬╗Ż¼łį│ųĪ░╠ņ╠ņĄ═ārĪ▒Ą─ĀIõN─Ż╩Į×ķ│¼╩ąĖ▓╔wĄ─╔ńģ^Ž¹┘Mš▀éā╠ß╣®▒Ń└¹║═▒Ńę╦Ą─«aŲĘ╝░Ę■äšĪŻ

į┌▀^╚ź╩«╬Õ─Ļā╚Ż¼╚²ĮŁ┘Å╬’ų«╦∙ęį─▄ē“▒Ż│ų│ų└mė»└¹Ż¼╣Pš▀šJ×ķų„ę¬ėąęįŽ┬╚²ĘĮ├µĄ─įŁę“ĪŻ

╩ūŽ╚Ż¼ĮøĀIīė├µī”└¹ØÖĄ─Į^ī”┐žųŲĪŻ

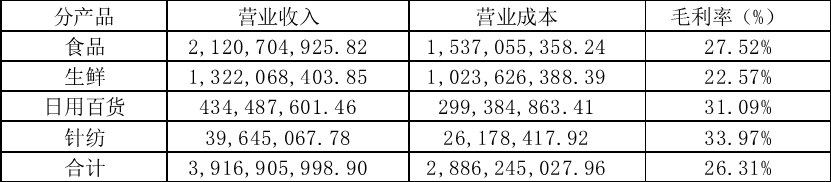

ę╗ĘĮ├µ╩Ū├½└¹╔ŽĄ─▒ŻūCĪŻÅ─2022─Ļžöł¾ųą┐╔ęį┐┤ĄĮŻ¼╝┤▒Ń╩Ū├½└¹śOĄ═Ą─╔·§rŲĘŅÉŻ¼╚²ĮŁ┘Å╬’ę▓┐╔ęįīŹ¼F22.57%Ą─├½└¹┬╩ĪŻį┘╝ė╔Ž╩│ŲĘĪó╚šė├░┘žø║═ßś╝Å╚²┤¾ŲĘŅÉŻ¼╦³Ą─š¹¾wŠC║Ž├½└¹▀_ĄĮ26.31%Ż¼▀hĖ▀ė┌╔·§rŠ▐Ņ^ė└▌x│¼╩ąĄ─19.68%ĪŻ

╚²ĮŁ┘Å╬’Ęų«aŲĘŪķør ųŲ▒ĒŻ║Ū¼ąą

┴Ēę╗ĘĮ├µ╩Ūī”╔╠ŲĘōp║─Ą─┐žųŲĪŻū„×ķę╗╝ęęį╩│ŲĘ╔·§r×ķų„Ą─▀Bµi│¼╩ąŻ¼╚²ĮŁ┘Å╬’īóš¹¾wĄ─╔╠ŲĘōp║─┘Mė├┐žųŲį┌ĀI╩šĄ─0.5%ęįā╚ĪŻ2009─Ļ-2022─ĻŲĮŠ∙╔╠ŲĘōp║─┬╩▓╗ĄĮ0.45%Ż¼┼c═¼Ą╚õN╩█ęÄ─ŻĄ─╚╦╚╦śĘŻ©╔╠ŲĘōp║─┬╩1.37%Ż®ŽÓ▒╚ę¬Ė▀▓╗╔┘ĪŻ

╚²ĮŁ┘Å╬’╔╠ŲĘōp║─Ūķør ųŲłDŻ║Ū¼ąą

Ųõ┤╬Ż¼Ųõ╦³śIäš╩š╚ļĄ─žĢ½IĪŻ

2022─Ļł¾’@╩ŠŻ¼╚²ĮŁ┘Å╬’Ą─ĀIśI╩š╚ļė╔ų„ĀIśIäš╩š╚ļ║═Ųõ╦³śIäš╩š╚ļĮM│╔Ż¼║¾š▀į┌▀^╚ź╩«╬Õ─Ļ└’╗∙▒Š╔ŽČ╝▀h┤¾ė┌ā¶└¹ØÖĄ─ĮŅ~Ż¼├┐─Ļ▒Ż│ųį┌1ā|į¬ęį╔ŽĪŻ

╚²ĮŁ┘Å╬’ā¶└¹ØÖ║═Ųõ╦¹śIäš╩š╚ļŪķør ųŲłDŻ║Ū¼ąą

Š▀¾wüĒ┐┤Ż¼Ī░Ųõ╦³śIäš╩š╚ļĪ▒░³└©Ę■äš┤┘õN┘M╩š╚ļĪóĢ■åT┘M╩š╚ļĪóūŌ┘U┘M╩š╚ļĪŻ

Ę■äš┤┘õN┘Mų„ę¬ė╔ĻÉ┴ą┘MĪó┤┘õN╣▄└Ē┘M║═ÅVĖµą¹é„┘MĮM│╔Ż¼ĻÉ┴ą┘Mš╝▒╚▀_90%ęį╔ŽŻ¼▀@ę▓╩Ūé„ĮyŪ■Ą└╔╠│ŻęÄĄ─╩š╚ļüĒį┤ų«ę╗ĪŻ

Ģ■åT┘MĘĮ├µŻ¼╚²ĮŁ┘Å╬’║▄įńŠ═▓╔╚Ī┴╦Ģ■åTųŲõN╩█─Ż╩ĮŻ¼į┌Ž“Ģ■åT╠ß╣®ā×┘|Ę■䚥─═¼ĢrŻ¼ę▓Ž“├┐╬╗Ģ■åT╩š╚Ī┴╦├┐─Ļ20-30į¬─Ļ┘MŻ©ą┬Ģ■åT30į¬/─ĻŻ¼└mĢ■Ģ■åT20į¬/─ĻŻ¼╝ę═źĖ▒┐©▓╗╩š╚Ī┘Mė├Ż®ĪŻęį2022─Ļ×ķ└²Ż¼╚²ĮŁ┘Å╬’╣▓ėąĢ■åTöĄ┴┐×ķ87.26╚f╚╦Ż¼┤ų┬įėŗ╦Ń«ö─ĻĢ■åT┘MŠ═┐╔ęįėąĮ³Č■Ū¦╚fį¬Ą─╩š╚ļŻ©╝┘įO╚½┴┐Č╝×ķ└mĢ■Ģ■åTŻ®ĪŻ

ūŅ║¾Ż¼Ųõ╦¹Ņ~═Ō╩š╚ļĄ─žĢ½IĪŻ

Ųõ╦¹Ņ~═Ō░³└©ā╔▓┐ĘųŻ¼ę╗ĘĮ├µ╩Ūš■Ė«čaų·Ż¼╚²ĮŁ┘Å╬’Ęųäeį┌2021─ĻĪó2022─ĻĄ├ĄĮš■Ė«╠ß╣®Ą─čaų·2692╚fĪó4217╚fĪŻ

╚²ĮŁ┘Å╬’╔╠ŲĘōp║─Ūķør ųŲ▒ĒŻ║Ū¼ąą

┴Ēę╗ĘĮ├µät╩Ū┘Y▒Š╝ė│ų╦∙ĦüĒĄ─└¹Žó╩š╚ļĪŻ

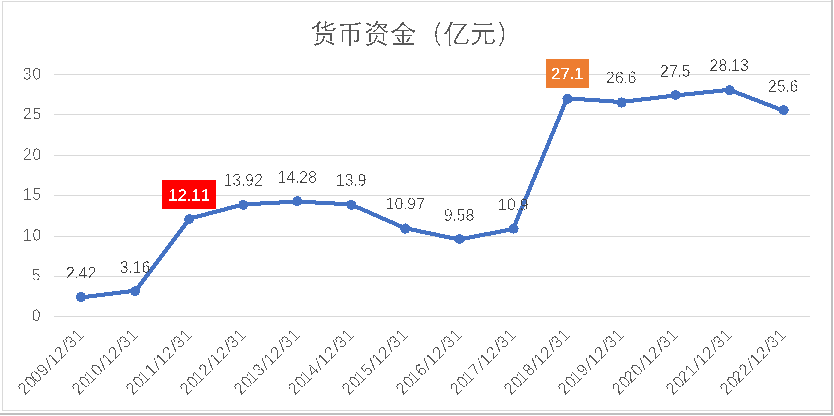

2010─ĻA╣╔╔Ž╩ą╩╣Ą├╚²ĮŁ┘Å╬’Ą─žøÄ┼┘YĮÅ─3.16ā|į¬¾E╔²ĄĮ12.11ā|į¬Ż¼├┐─ĻĄ─└¹Žó╩š╚ļ░┤3%üĒ╦ŃŻ¼Š═│¼▀^┴╦3000╚fį¬Ż╗2018─Ļį┘┤╬ĘŪ╣½ķ_╣╔Ų▒░ląąŻ¼╩╣ŲõžøÄ┼┘YĮ▀_ĄĮ┴╦27.1ā|į¬Ż¼├┐─ĻĄ─└¹Žó╩š╚ļŠ═│¼▀^8000╚fį¬ĪŻ

╚²ĮŁ┘Å╬’2009-2022─ĻžøÄ┼┘YĮŪķør ųŲłDŻ║Ū¼ąą

╗∙ė┌ęį╔ŽÄū³cŻ¼╚²ĮŁ┘Å╬’├┐─ĻĄ─├½└¹ų╗ę¬─▄ų¦ō╬Ų¾śIĄ─▀\ĀIų¦│÷Ż¼─Ūę▓┐╔ęįėąūŃē“Ą─ā¶└¹ØÖĮYėÓĪŻ

Ą½▀@ę▓¤oą╬ųąųŲ╝s┴╦╚²ĮŁ┘Å╬’Ą─░lš╣Ż¼ę“×ķęÄ─ŻĄ─öUÅł║▄┐╔─▄ĦüĒ│╔▒ŠĄ─¾Eį÷Ż¼Č°Ųõ╦¹╩š╚ļ▓ó▓╗Ģ■═¼▒╚ŠĆąįį÷╝ėĪŻš¹¾wüĒ┐┤Ż¼╚²ĮŁ┘Å╬’╣▄└Ēīėī”Ų¾śI╬┤üĒĄ─ĮøĀIøQ▓▀Ų½Ž“▒Ż╩žųö╔„Ż¼▓╗╠½Ģ■▀xō±┤¾ķ_┤¾║ŽĪŻ

«ö╚╗Ż¼╚²ĮŁ┘Å╬’Žļę¬į┌õN╩█ęÄ─Ż╔Ž│ų└mį÷ķLŻ¼▀ĆąĶĮŌøQā╔┤¾å¢Ņ}ĪŻ

ę╗╩Ū¼Fėąģ^ė“ķTĄĻöĄ┴┐’¢║═Ż¼ī¦ų┬ķ_ĄĻ╣ØūÓ╩▄Ž▐ĪŻ

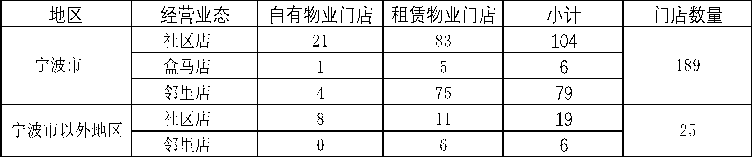

Å─╚²ĮŁ┘Å╬’ķ_ĄĻĄ─ęÄäØüĒ┐┤Ż¼╗∙▒Š╔Ž╩Ūć·└@ų°īÄ▓©Ąžģ^▀Mąą═žĄĻĪŻ2022─Ļžöł¾öĄō■’@╩ŠŻ¼īÄ▓©Ąžģ^╣▓ėą189╝ęĄĻŻ¼š╝▒╚▀_88%Ż╗īÄ▓©╩ąęį═ŌĄžģ^ų╗ėą25╝ęĄĻŻ¼š╝▒╚12%ĪŻ

Ų½░▓ę╗ėńĄ─ķ_ĄĻīżųĘĘĮ╩ĮŻ¼╩╣Ą├║Ž▀mĄ──┐ś╦╬’śI┘Yį┤įĮüĒįĮ╔┘Ż¼ę▓Š═▌^ļyķ_│÷ą┬ĄĻĪŻ

╚²ĮŁ┘Å╬’ķTĄĻŪķør ųŲ▒ĒŻ║Ū¼ąą

Č■╩Ūėąą¦╩š┘MĢ■åTöĄ┴┐Ž┬ĮĄŻ¼ŲĘ┼Ų╬³ę²┴”ų─ĻŽ┬ĮĄĪŻ

▀^╚źā╔─ĻŻ¼╚²ĮŁ┘Å╬’Ą─ėąą¦Ģ■åTöĄ┴┐│ų└m£p╔┘ĪŻ2020─ĻĄ─94.69╚f╚╦£p╔┘ų┴2022─ĻĄ─87.26╚f╚╦Ż¼▀@ę╗ūā╗»┌ģä▌ų▒ĮėĘ┤ė│┴╦Ž¹┘Mš▀ī”ŲĘ┼ŲĄ─šJ┐╔Č╚Ż¼ęį╝░ĄĮĄĻÅ═┘ÅęŌįĖĄ─Ž┬ĮĄĪŻ

╚²ĮŁ┘Å╬’2017-2022─Ļėąą¦╩š┘MĢ■åTŪķør ųŲłDŻ║Ū¼ąą

╣Pš▀šJ×ķŻ¼ķTĄĻöĄ┴┐╩ŪĀI╩šęÄ─ŻĄ─╗∙ĄAŻ¼ĄĮĄĻŽ¹┘MęŌįĖätøQČ©┴╦å╬ĄĻĄ─ĀI╩š─▄┴”ĪŻā╔š▀╚¶─▄│ų└mėąÖCį÷ķLŻ¼─ŪŲ¾śIĄ─š¹¾wĀI╩šęÄ─Ż▓┼ėą┐╔─▄īŹ¼FöUÅłĪŻ

×ķ┤╦Ż¼╚²ĮŁ┘Å╬’Å─2019─Ļķ_╩╝īŹ╩®Ī░┐ņ╦┘▐Dą═Ż¼╚²─Ļ╔²╝ēĪ▒ą┬┴Ń╩█1.0ķTĄĻæ┬įŻ¼░┤Ųõžöł¾┼¹┬ČĪ░╗∙▒Š░┤ėŗäØ═Ļ│╔╚½╣½╦ŠķTĄĻÅ─é„ĮyĄ─╔ńģ^ŲĮār│¼╩ą▐Dą═╔²╝ē×ķą┬┴Ń╩█1.0Ą─╔ńģ^╔·§r│¼╩ąĪ▒Ż¼▓óÅ─2022─Ļķ_╩╝īŹ╩®Ą┌Č■éĆ╚²─Ļ░lš╣æ┬įŻ¼øQą─īŹ¼FĪ░╚½╣½╦ŠöĄūų╗»1.0Ī▒Ż¼═©▀^öĄūų╗»ĪóųŪ─▄╗»Ż¼▓╗öÓ╠ß╔²ŅÖ┐═¾w“ׯ¼╠ßĖ▀▀\ąąą¦┬╩Ż¼ĮĄĄ═▀\ąą│╔▒ŠĄ╚▓▀┬įüĒ┐┤Ż¼─┐Ū░ą¦╣¹ėą╦∙’@¼FĪŻ

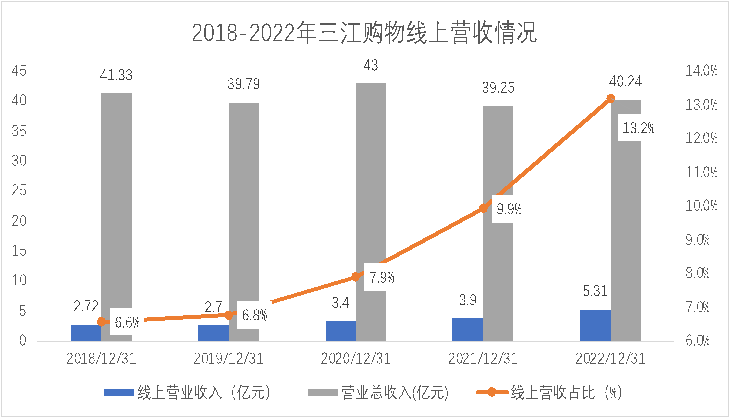

Å─▀^╚ź╬Õ─ĻĀI╩šŪķørüĒ┐┤Ż¼ŠĆ╔ŽĀI╩š▒╚└²▓╗öÓį÷┤¾Ż¼į┌2022─Ļš╝▒╚▀_ĄĮ13.2%Ż¼īŹ¼F5.31ā|į¬╩š╚ļĪŻ

╚²ĮŁ┘Å╬’2018-2022─ĻŠĆ╔ŽĀI╩šŪķør ųŲłDŻ║Ū¼ąą

┴Ēę╗éĆ┐╔Ž▓Ą─│╔┐ā╩ŪŻ¼╚²ĮŁ┘Å╬’Ą─Ą┌Č■į÷ķLŪ·ŠĆĪ░║ą±RĄĻĪ▒śIæBį┌2022─Ļ╚½─ĻīŹ¼FĘĆČ©ė»└¹ĪŻ

ī”▒╚╚²ĮŁ┘Å╬’¼Fėą╚²ĘNśIæBŻ¼┐╔ęį░l¼FŻ¼║ą±RĄĻęįĮėĮ³2.5▒ČĄ─Ų║ą¦▀h│¼Ųõé„Įy╔ńģ^ĄĻśIæBŻ¼ĄĻŠ∙Ų║ą¦┐╔ęį▀_ĄĮ2.7╚fį¬/─ĻĪŻ

╚╗Č°Ż¼─┐Ū░│╔╩ņĄ─║ą±RśIæBķTĄĻŻ©ķ_ĄĻČ■─Ļęį╔ŽŻ®Ą─öĄ┴┐ų╗ėą4╝ęŻ¼įōśIæB╬┤üĒ╚ń╣¹─▄ęį▌^┐ņĄ─╦┘Č╚▀Mąą═žĄĻĄ─įÆŻ¼─ŪŠ═┐╔ęį×ķ╚²ĮŁ┘Å╬’ĦüĒĀI╩šĄ─┐ņ╦┘į÷ķLĪŻ

╚²ĮŁ┘Å╬’▓╗═¼śIæBī”▒╚Ūķør ųŲłDŻ║Ū¼ąą

╚²ĮŁ┘Å╬’▓╗═¼śIæBī”▒╚Ūķør ųŲłDŻ║Ū¼ąą

Å─īÄ▓©╩ą▒Š╔ĒĮøØ·¾w┴┐Ż©GDP╚½ć°┼┼├¹Ą┌12├¹Ż®ęį╝░Šė├±┐╔ų¦┼õ╩š╚ļŪķørüĒ┐┤Ż¼┴óūŃīÄ▓©Ą─╚²ĮŁ┘Å╬’╚ń╣¹─▄ē“īŹ¼FķTĄĻśIäš┐╔ęĢ╗»Īó┐╔┴┐╗»Īó┐╔ā×╗»Ż¼─Ū├┤▀Ć╩Ūėą┐╔─▄┤“ŲŲĪ░ĘĆČ©Ī▒Šų├µŻ¼ū▀╔ŽĖ▀į÷ķLų«┬ĘĪŻ

03

ŲŲŠųäōą┬Ą─╚²┤¾ļy³c

╠ß╝░╚²ĮŁ┘Å╬’Ą─ėč╔╠Ż¼Š═▓╗Ą├▓╗šfĄ└ĄĮīÄ▓©╩ą├±Č·╩ņ─▄įöĄ─▒ŠĄž╔ńģ^╔·§rŲĘ┼ŲĪ¬Ī¬M6╔·§r│¼╩ąĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼─┐Ū░M6╔·§ręčį┌īÄ▓©ķ_│÷80ČÓ╝ęĄĻŻ¼└█ėŗōĒėą50╚fČÓĢ■åT║═25╚fŠĆ╔ŽŠ½£╩┐═æ¶Ż¼ĄĻ├µą╬╩Į│²┴╦ŅÉ╦Ų╚²ĮŁ┘Å╬’Ą─ÓÅ└’ĄĻ─Ż╩Į═ŌŻ¼▀Ćėą24ąĪĢrūį╠ß╣±Īó║ė▓║Ņ^╩ą╝»Īó╔·§r¾AšŠĄ╚ČÓĘNą╬╩ĮŻ¼ŅAėŗ╬┤üĒīóį┌īÄ▓©Ąžģ^░lš╣ĄĮ300ČÓ╝ęķTĄĻęÄ─ŻĪŻ

M6§r▀x łDį┤Ż║ŠWĮj

M6╔·§r│¼╩ąū„×ķūŅįńę╗┼·╗ź┬ōŠW╔·§rļŖ╔╠ąąśIĄ─ąę┤µŲ¾śIŻ¼ĮĶų·▒ŠĄž╣®æ¬µ£ā×ä▌Ż¼│ų└mć·└@─Ļ▌pŽ¹┘M╚╦╚║▀Mąą╔ń╚║ĀIõNŻ¼Å─Č°▒ŻūCĀI╩šęÄ─ŻĄ─į÷ķLŻ¼Ųõ░lš╣ęÄ─Żī”╚²ĮŁ┘Å╬’üĒšf▓╗╚▌ąĪėUĪŻ

▀@ę▓ęŌ╬Čų°Ż¼╚ń╣¹╚²ĮŁ┘Å╬’Žļę¬ĘĆū°īÄ▓©ģ^ė“╔·§r▀BµiŲĘ┼ŲŅ^░čĮ╗ę╬Ż¼▒žĒÜę└═ąūį╔Ēā×ä▌Ī¬Ī¬┘Y▒Š╩ął÷Ą─╝ė│ųęį╝░║ą±Rą┬┴Ń╩█Įø“ץ─▌ö╚ļŻ¼ōPķL▒▄Č╠Īó┤¾─æäōą┬Ż¼┐ņ╦┘ū÷│÷Ė─ūāĪŻ

«ö╚╗Ż¼▀@Ų┌ķgę▓┐╔─▄├µ┼Rų°ęįŽ┬╚²┤¾ļy³cĪŻ

Ą┌ę╗Ż¼¼Fėąģ^ė“ķTĄĻ╚ń║╬öU┤¾ęÄ─ŻŻ┐

╩Ū└^└mķ_═ž║ą±RĄĻśIæBą┬ĄĻ,▀Ć╩Ūī”┤µ┴┐╔ńģ^ĄĻ▀MąąöĄūų╗»Ė─įņ╔²╝ēŻ┐╩Ū╚½┴┐ķTĄĻ▀Ć╩Ū▓┐Ęų╔ńģ^ķTĄĻŻ┐╚ń╣¹╩Ū║¾š▀Ż¼─Ūėų░┤ČÓ╔┘▒╚└²▀Mąą╔²╝ēŻ┐┴Ē═ŌŻ¼ÓÅ└’ĄĻ╩Ūʱ═¼śėąĶę¬╔²╝ēŻ┐ęį╝░¼Fėą╣®æ¬µ£║═ĀI▀\¾wŽĄ╚ń║╬üĒ▒ŻšŽķTĄĻĖ─įņ║¾Ą─ąĶŪ¾│ąĮėŻ┐

Ą┌Č■Ż¼╚ń║╬▀MąąīÄ▓©ģ^ė“═ŌĄ─ęÄ─ŻöUÅłŻ┐

ī”╚²ĮŁ┘Å╬’üĒšfŻ¼īÄ▓©ģ^ė“═Ō▓╗ĄĮ20ĄĻŻ¼ų„ę¬╝»ųąį┌ĮB┼dĪó┼_ų▌╝░║╝ų▌╩Æ╔ĮĄ╚╚²ŠĆ│Ū╩ąŻ¼ąĶę¬ųö╔„ī”ķTĄĻŅÉą═ū÷│÷▀xō±ĪŻ╔ńģ^ĄĻ║═║ą±RĄĻČ©╬╗▓Ņ«É▌^┤¾Ż¼Ū░š▀ų„ę¬├µŽ“╔ńģ^Šė├±ąĶŪ¾Ż¼║¾š▀ät├µŽ“╔ńģ^║═╔╠╚”╝µŅÖĄ─Ž¹┘M╚║¾wĪŻ▓╗═¼ĄĻą═ī”ķ_ĄĻ▀xųĘĪóĄĻā╚▀\ĀIĪóŠĆ╔Žėåå╬Ą─┬─╝sĮ╗ĖČĄ╚ĘĮ├µ╠ß│÷┴╦▓╗═¼Ą─ę¬Ū¾ĪŻ

Ą┌╚²Ż¼ŠĆ╔Žėåå╬┬─╝s│╔▒Š╚ń║╬ĮŌøQ?

ŠĆ╔Ž╗»╩Ū╔·§r▀BµiĄ─┌ģä▌Ż¼Å─╚²ĮŁ┘Å╬’ūį╔ĒŠĆ╔ŽśIäšį÷ķLĄ─┌ģä▌ųąę▓┐╔ęįĄ├│÷┤╦ĮYšōĪŻĄ½Ė▀░║Ą─ŠĆ╔Žėåå╬┬─╝s│╔▒Š╩Ū¼Fėą╔·§rļŖ╔╠Ų¾śI¤oĘ©ė»└¹Īó╔§ų┴│ų└m╠ØōpĄ─ĻPµIįŁę“Ż¼▀@ę▓╩Ū╚²ĮŁ┘Å╬’╬┤üĒ│ų└m░l┴”ŠĆ╔ŽśIäš╦∙¤oĘ©└@▀^Ą─ÖæĪŻ

╚²ĮŁ┘Å╬’ķTĄĻ łDį┤Ż║ŲĘ┼Ų╣┘ŠW

Š▀¾wüĒšfŻ¼ūįĮ©▀Ć╩Ū╚²ĘĮŻ¼╝┤Ģr┼õ╦═▀Ć╩ŪĖ¶╚š┼õ╦═Ż┐▓╗═¼Ą─▓▀┬į▀xō±Ż¼Ä¦üĒĄ─Ę■äš¾w“×║═ŽÓæ¬Ą─ĮøĀI│╔▒Šę▓Ė„▓╗ŽÓ═¼ĪŻ

į┌Ī░░ó└’░═░═Ė┼─Ņ╣╔Ī▒ĪóĪ░ą┬┴Ń╩█Ė┼─Ņ╣╔Ī▒Ą╚╣ŌŁhŽ┬Ż¼╣Pš▀šJ×ķŻ¼╩ų╬šĮ³30ā|¼FĮĄ─╚²ĮŁ┘Å╬’╩ŪėąūŃē“Ą─ĮøØ·īŹ┴”ų¦ō╬Ųõ┤¾─æäōą┬ĪŻ

┼c┤╦═¼ĢrŻ¼ĮĶų·┼c║ą±RĄ─╝ė├╦┬ōĀIŻ¼į┌═©▀^╦──ĻČÓĄ─īW┴Ģ║═─ź║ŽųØušŲ╬šĪ░ą┬┴Ń╩█Ī▒Ą─šµųB║¾Ż¼╬┤üĒĄ─╚²ĮŁ┘Å╬’╩Ū═Ļ╚½ėą┐╔─▄│╔×ķšŃĮŁ╩Īā╚Ą─╔·§r┴Ń╩█ąąśIŅIŅ^č“Ż¼│╔×ķ├¹Ę¹ŲõīŹĄ─Ī░ąĪ║ą±RĪ▒Ż¼Č°Ųõą┬┴Ń╩█2.0ķTĄĻ│╔ą¦╚ń║╬ę▓ų°īŹ┴Ņ╚╦Ų┌┤²ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║