┴Ń╩█╔╠ĄĮĄūę¬▓╗ę¬╝ėūóūįėąŲĘ┼ŲŻ┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

üĒį┤/L.E.K Insights

ŠÄūg/╬─ą──ŠęŌĪó·Qė

ŽÓĻPķåūxŻ║

2022├└ć°ūįėąŲĘ┼Ų░lš╣ł¾Ėµ│÷ĀtŻ¼ėą──ą®ĮĶĶbęŌ┴xŻ┐

ūįėąŲĘ┼Ųį┌ĖéĀÄųą├ōĘfČ°│÷Ą─ę¬įE

╚ń║╬īóūįėąŲĘ┼Ų┤“įņ│╔ų¬├¹ŲĘ┼ŲŻ┐┐┤▀@5éĆąąäėėŗäØ

ļSų°ĮøØ·╦ź═╦┌ģä▌├░Ņ^Ż¼ŪęŽ¹┘Mš▀ķ_╩╝▀mæ¬ę▀Ūķ║¾Ą─ą┬│ŻæBŻ¼┴Ń╩█╔╠ūįėąŲĘ┼Ų«aŲĘĄ─ąĶŪ¾ŅAėŗīó│÷¼FĘ┤ÅŚĪŻūįėąŲĘ┼ŲĄ─╬┤üĒ╗“įS╩Ū╣Ō├„Ą─Ż¼Ą½ī”╔·«a╔╠üĒšfŻ¼ę¬ŽļīŹ¼Fė»└¹į÷ķLĮ^ĘŪęū╩┬ĪŻ

ą┬╣┌ę▀Ūķų«Ū░Ż¼┴Ń╩█╔╠ųØu╝ė┤¾į┌ūįėąŲĘ┼Ų╔ŽĄ─═Č┘YŻ¼ŪęŽ¹┘Mš▀Ų½║├╚šęµÅŖ╗»Ż¼ī¦ų┬ūįėąŲĘ┼Ųķ_╩╝ąQ╩│ų¬├¹ŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~ĪŻČ°║¾Ż¼ļSų°ūįėąŲĘ┼Ų«aŲĘĄ─╣®æ¬µ£å¢Ņ}ć└ųžŻ¼Ž¹┘Mš▀ėų╗žÜwĄĮų¬├¹ŲĘ┼ŲŻ¼▀@ę╗┌ģä▌į┘┤╬│÷¼FĪŻ

╚ńĮ±Ż¼ė╔ė┌ĮøØ·╦ź═╦ę²░lō·ænŻ¼╝ėų«├└ć°╚╦į┌╩│ŲĘ║═’ŗ┴ŽŽ¹┘MĘĮ├µīŹ╩®ĮĄ╝ēŽ¹┘MŻ¼ūįėąŲĘ┼Ųį┘┤╬│╩¼F│÷ĘeśOĄ─į÷ķL▄ē█EĪŻŅAėŗ╬┤üĒ╬Õ─ĻŻ¼ūįėąŲĘ┼ŲĄ─ØB═Ė┬╩īó└^└m│¼▀^ų¬├¹ŲĘ┼ŲĪŻ─Ū├┤Ż¼į┌▀@ĘNą┬ŁhŠ│Ž┬Ż¼ąĶę¬ū÷╩▓├┤▓┼─▄╚Īä┘─žŻ┐ūī╬ęéāüĒ╠Įėæę╗Ž┬ĪŻ

ę╗ĪóÅŖėą┴”Ą─╩ął÷Ę▌Ņ~į÷ķL┌ģä▌

ūŅįńĄ─ūįėąŲĘ┼ŲĒŚ─┐╩Ūų¬├¹ŲĘ┼ŲĄ─Ī░Ą═ārĘ┬ųŲŲĘĪ▒ĪŻļm╚╗¼Fį┌╚į╚╗ėąę╗ą®▀@śėĄ─ŲĘ┼ŲŻ¼Ą½ĘĮ╩ĮĘĮĘ©ęč╚╗░l╔·Ė─ūāĪŻ╚ńĮ±Ż¼įSČÓ┴Ń╩█╔╠Č╝ōĒėą│╔╩ņĄ─ĘųīėūįėąŲĘ┼Ųæ┬įŻ¼ų╝į┌ØMūŃŽ¹┘Mš▀į┌▓╗═¼ārĖ±ĘČć·ā╚Ą─ąĶŪ¾ĪŻį┌─│ą®ŪķørŽ┬Ż¼╦¹éā╔§ų┴═Ųäėäōą┬ĪŻ└²╚ńŻ¼╦■╝¬╠ž(Target)Ą─ūįėąŲĘ┼ŲGood&Gatherį┌é„ĮyĄ─Market PantryŲĘ┼Ų╗∙ĄA╔ŽĖ³ą┬Ą³┤·Ż¼Ž“Ž¹┘Mš▀╠ß╣®Ė³ČÓĖ▀ŲĘ┘|╔╠ŲĘ▀xō±ĪŻ

Ż©ūgš▀ūóŻ║Market Pantry┼cGood & GatherČ╝ī┘ė┌╦■╝¬╠žŲņŽ┬Ą─ūįėąŲĘ┼ŲĪŻMarket PantryŲĘ┼Ųų„ę¬Č©╬╗ė┌╠ß╣®īŹ╗▌Ą─╚š│Ż╩│ŲĘ║═’ŗ┴ŽŻ¼ØMūŃŽ¹┘Mš▀Ą─╗∙▒ŠąĶŪ¾Ż¼═¼Ģr╠ß╣®ČÓśė▀xō±ĪŻGood & GatherŲĘ┼ŲätĖ³é╚ųžė┌╠ß╣®Ė▀┘|┴┐ĪóĮĪ┐Ą║═ėąÖCĄ─╩│ŲĘ║═’ŗ┴ŽŻ¼ė╚Ųõ╩Ūī”ė┌─Ūą®ī”╩│ŲĘ│╔Ęų║═┘|┴┐ėąĖ▀ę¬Ū¾Ą─Ž¹┘Mš▀ĪŻŻ®

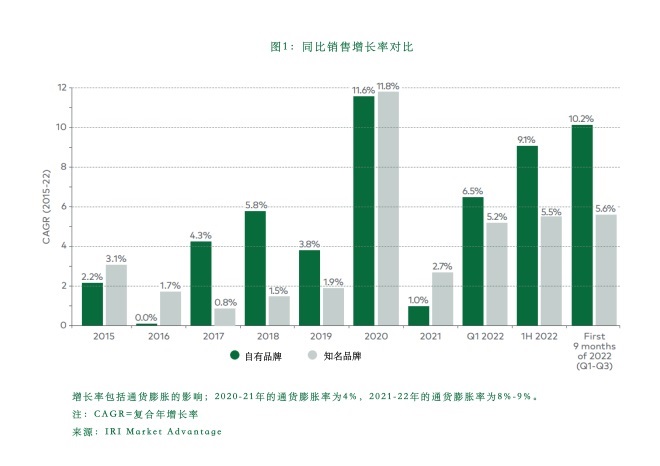

ę▀ŪķŲ┌ķgŻ¼Üv╩Ę╔Žį÷ķL┐ņė┌ų¬├¹ŲĘ┼ŲĄ─├└ć°ūįėąŲĘ┼ŲĄ─õN┴┐│÷¼F┴╦Ž┬╗¼(ęŖłD1)ĪŻė╔ė┌Ž¹┘Mš▀Č┌žø║═Šė╝ęĖ¶ļxĄ─ė░ĒæŻ¼┴Ń╩█╩│ŲĘ║═’ŗ┴ŽõN╩█├═į÷ĪŻŲõĮY╣¹╩ŪŻ¼ūįėąŲĘ┼ŲõN╩█į┌2020─Ļęį├┐─Ļ11.6%Ą─╦┘Č╚į÷ķLĪŻĄ½ų¬├¹ŲĘ┼ŲĄ─į÷ķL╦┘Č╚╔§ų┴Ė³┐ņŻ¼▀_ĄĮ11.8%ĪŻ

łD1Ż║═¼▒╚õN╩█į÷ķL┬╩Ī¬Ī¬ūįėąŲĘ┼Ųī”▒╚ų¬├¹ŲĘ┼Ų

─Ū▀@╩Ū░l╔·┴╦╩▓├┤─žŻ┐ī”╩ņŽżČ╚Ą─┐╩Ū¾Ż¼╝ė╔Žš■Ė«Ą─┤╠╝żų¦│÷Ż¼┤┘╩╣Ė³ČÓĄ─Ž¹┘Mš▀īżšęų¬├¹ŲĘ┼ŲĪ¬Ī¬ė╚Ųõ╩ŪĪ░╩µ▀m╩│ŲĘĪ▒Ż©ūgš▀ūóŻ║╩µ▀m╩│ŲĘ░³└©┴Ń╩│Īó║µ▒║╩│ŲĘĪóĘĮ▒Ń├µĄ╚Ż¼╦³éā═©│ŻŠ▀ėąĖ▀¤ß┴┐ĪóĖ▀ų¼ĘŠĪóĖ▀╠╝╦«╗»║Ž╬’Ą─╠ž³cŻ¼─▄ūī╚╦éāĖąĄĮ£ž┼»║═ØMūŃŻ¼Ä¦üĒę╗ĘN░▓╬┐║═Ę┼╦╔Ą─ĖąėXŻ®ĪŻ═¼ĢrŻ¼╔·«aūįėąŲĘ┼ŲĄ─ų¬├¹ŲĘ┼Ų╔·«a╔╠ę▓ėąęŌūRĄžøQČ©ā׎╚ØMūŃŲõŲĘ┼Ų«aŲĘĄ─ąĶŪ¾Ż¼ęį├Ōōp║”ŲõŲĘ┼ŲārųĄĪŻūįėąŲĘ┼ŲÅS╔╠╚▒Ę”ų¬├¹ŲĘ┼ŲĄ─ęÄ─Ż║═╣®æ¬µ£╚▀ėÓŻ¼ę“┤╦╦¹éāĄ─╣®æ¬µ£┼õ╦═å¢Ņ}Ė³┤¾ĪŻ╦∙ėą▀@ą®Č╝ūī┴Ń╩█╔╠Ž▌╚ļ└¦Š│Ż¼įSČÓūįėąŲĘ┼Ų«aŲĘ╚▒žøę╗ų▒čė└mĄĮ2021─ĻĪŻ═¼─ĻŻ¼įōŅIė“Ą─õN╩█─Ļį÷ķL┬╩į┘┤╬┬õ║¾ė┌ų¬├¹ŲĘ┼Ų(Ęųäe×ķ1%║═2.7%)ĪŻ

╚╗Č°Ż¼▀@ĘNŪķør▓ó╬┤│ų└m╠½Š├ĪŻ2022─ĻŪ░╚²éĆ╝ŠČ╚Ż¼ūįėąŲĘ┼ŲõN╩█Ņ~į÷ķL10.2%Ż¼Č°ų¬├¹ŲĘ┼ŲāH×ķ5.6%ĪŻ┴Ń╩█╔╠ūįėąŲĘ┼ŲĄ─į÷ķLį┌╚½─Ļ’@ų°╝ė┐ņŻ¼Å─2022─ĻĄ┌ę╗╝ŠČ╚Ą─6.5%Ż¼ĄĮ╔Ž░ļ─ĻĄ─9.1%Ż¼ęį╝░╚½─ĻŪ░Š┼éĆį┬Ą─10.2%(Ą┌ę╗╝ŠČ╚ų┴Ą┌╚²╝ŠČ╚)ĪŻ9į┬Ę▌ūįėąŲĘ┼ŲõN╩█Ņ~į÷ķL┴╦12%Ż¼Č°ų¬├¹ŲĘ┼ŲāH×ķ6.5%Ż¼ų·┴”Ą┌╚²╝ŠČ╚Ą─š¹¾wį÷ä▌ĪŻļSų°├└ć°ĮøØ·ųĖś╦▒Ē├„┐╔─▄│÷¼F╦ź═╦Ż¼Ž¹┘Mš▀ķ_╩╝╩šŠoÕX░³Ż¼▀@×ķūįėąŲĘ┼Ų▀Mę╗▓Įį÷ķLäōįņ┴╦Śl╝■ĪŻ

Č■Īó╝ė╦┘ūįėąŲĘ┼Ų▓▀┬į

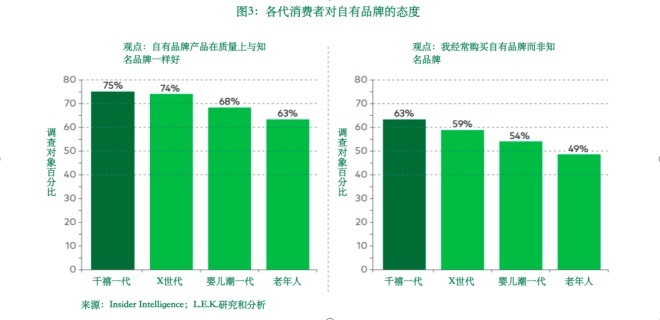

ŲõīŹĮøØ·╦ź═╦▓ó▓╗╩ŪūįėąŲĘ┼ŲØB═Ė┬╩╔Ž╔²Ą─╬©ę╗ĢrÖCĪŻį┌═©├øĢrŲ┌Ż¼Ž¹┘Mš▀ę▓ūāĄ├Ė³╝ėĻPūó│╔▒ŠĪŻ├└ć°ä┌╣żĮyėŗŠųĄ─öĄō■’@╩ŠŻ¼╩│ŲĘ║═’ŗ┴ŽārĖ±▀B└m15éĆį┬╔ŽØqŻ¼Įžų┴8į┬Ę▌╔ŽØq11.4%Ż¼ų▒ĄĮ9į┬Ę▌▓┼┬į╬óĘ┼ŠÅų┴11.2%(ęŖłD2)ĪŻ═©žø┼“├øī”ų¬├¹ŲĘ┼ŲĄ─ė░ĒæūŅ┤¾ĪŻį┌▀^╚źĄ─ÄūéĆį┬└’Ż¼╦∙ėą╩š╚ļ╦«ŲĮĄ─Ž¹┘Mš▀ųąŻ¼įĮüĒįĮČÓ╚╦šJ┐╔ārĖ±ę“╦ž▒╚ŲĘ┼Ų├¹ĘQĖ³ųžę¬ĪŻ

łD2Ż║į┬Č╚╩│ŲĘŽ¹┘MārĖ±ųĖöĄŻ©2021-2022─ĻŻ®

┴Ēę╗éĆśĘė^Ą─└Ēė╔╩ŪŻ¼Ž¹┘Mš▀Ųš▒ķšJ×ķūįėąŲĘ┼Ų╝┤╩╣▓╗▒╚ų¬├¹ŲĘ┼ŲĖ³║├Ż¼ę▓┼cų«ŽÓ«öĪŻ▀@ĘN┌ģä▌į┌Ū¦ņ¹ę╗┤·╔Ē╔ŽĖ³╝ė├„’@Ż¼╦¹éāīó║▄┐ņ│╔×ķ├└ć°Ž¹┘M┴”ūŅÅŖĄ─ę╗┤·Ż©ęŖłD3Ż®ĪŻ

╚ń╣¹ėą╚╦ī”ūįėąŲĘ┼ŲĄ─Ųš╝░Č╚ėą╦∙æčę╔Ż¼─Ū├┤AldiĪóLidl║═Trader JoeĪ»sĄ╚īŻūóė┌ūįėąŲĘ┼ŲĄ─┴Ń╩█╔╠Ą─│╔╣”æ¬įō─▄Ž¹│²▀@ą®ę╔æ]ĪŻĖ∙ō■NumeratorĄ─öĄō■Ż¼į┌2022─ĻĄ┌Č■╝ŠČ╚Ż¼Aldi╩Ū╝ę═źØB═Ė┬╩į÷ķLūŅ┐ņĄ─ūįėąŲĘ┼Ųų«ę╗ĪŻĪČ│¼╩ąą┬┬äĪĘł¾Ą└Ż¼Aldiį┌├└ć°ėą│¼▀^2100╝ę╔╠ĄĻŻ¼╬Õ─ĻŪ░ėą1700╝ęĪŻLidl╩Ū┴Ēę╗╝ęęįūįėąŲĘ┼Ų«aŲĘ×ķųąą─Ą─š█┐█│¼╩ąŻ¼ė┌2017─Ļį┌├└ć°ķ_įO┴╦Ą┌ę╗╝ę╔╠ĄĻŻ¼¼F▀\ĀI│¼▀^175╝ęķTĄĻĪŻį┌2022─ĻAxios Harris Poll 100┬Ģūu┼┼├¹ųąŻ¼Trader JoeĪ»s┌AĄ├┴╦Ą┌ę╗├¹Ą─╬╗ų├Ż¼ō¶öĪ┴╦H-E-B║═WegmanĄ╚Ųõ╦¹│¼╩ąĪŻTrader JoeĪ»s─┐Ū░į┌├└ć°ōĒėą550ČÓ╝ęĘųĄĻĪŻ

łD3Ż║Ė„┤·Ž¹┘Mš▀ī”ūįėąŲĘ┼Ų«aŲĘĄ─æBČ╚

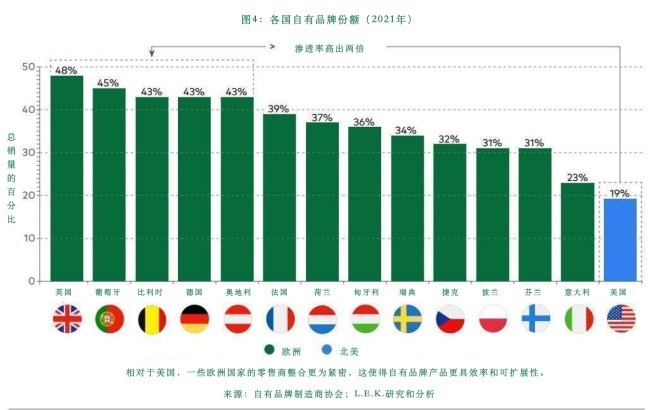

ŲõīŹ┴Ń╩█╔╠ūįėąŲĘ┼Ų╚į╚╗ėą▀\ąą╔Ž╔²Ą─┐šķgĪŻŲĮŠ∙Č°čįŻ¼├└ć°ūįėąŲĘ┼Ųį┌╩│ŲĘ║═’ŗ┴ŽŅIė“Ą─ØB═Ė┬╩╚į╚╗ų╗ėą15%-20%ĪŻ▀@├„’@Ą═ė┌ÜWų▐ć°╝ę40%ū¾ėęĄ─ŲĮŠ∙╦«ŲĮŻ©ęŖłD4Ż®ĪŻį┌ÜWų▐Ż¼š¹éĆ┴Ń╩█ąąśIĖ³×ķ╝»ųąŻ¼╦∙ęįūįėąŲĘ┼Ų╣®æ¬╔╠Ė³╚▌ęūöU┤¾ęÄ─ŻĪŻ

łD4Ż║Ė„ć°ūįėąŲĘ┼ŲĘ▌Ņ~Ż©2021─ĻŻ®

╚²Īó┴Ń╩█╔╠║═╣®æ¬╔╠Ą─ÖCĢ■

ļSų°╩ął÷Ą─░lš╣║═ūįėąŲĘ┼ŲĄ─│ų└mį÷ķLŻ¼┴Ń╩█╔╠║═ūįėąŲĘ┼Ų╣®æ¬╔╠īóėąöĄ╩«ā|├└į¬Ą─ÖCĢ■Ż¼Ą½└¹ė├║├▀@ę╗ÖCĢ■ąĶę¬ĖČ│÷┼¼┴”ĪóąĶę¬┘Yį┤║═ĮĪ╚½Ą─æ┬įųĖī¦ĪŻŽ┬├µ╩Ūę╗ą®┐╔╣®ģó┐╝Ą─ę¬³c▓Į¾EĪŻ

ī”ė┌┴Ń╩█╔╠

1. Ė─▀M▓╔┘Åæ┬įŻ║īżšę─▄┼cŽ¹┘M┌ģä▌═¼▓Įäōą┬Ą─╣®æ¬╔╠Ż©╚ń«aŲĘ═Ė├„Č╚╗“╣®æ¬µ£┐╔ūĘ╦▌ąįŻ®ĪŻ│ų└m┼c─Ūą®ėąäōą┬┴”ėąęÄ─ŻĄ─╣®æ¬╔╠▀Mąą─ź║Ž┼c┴┐▓╔Ż¼▀@śėū÷Ą─╗žł¾Š═╩Ū╦¹éā┐╔ęį╠ß╣®Ė³Ą═Ą─ārĖ±ĪŻ

2. ŲĘ┼Ųīė╝ē▓▀┬įŻ║Aldi║═┐╦┴_Ė±Ą╚╣½╦Š┤“įņ┴╦Ė▀Č╦Īó╚½╠ņ╚╗Ą─ūįėąŲĘ┼Ų«aŲĘŻ¼ŲĘ┘|Ė▀ė┌╩ął÷Ę┬├░ŲĘĪŻį┌Ė▀Č╦╩ął÷Ż¼ę╗┴„Ą─ūįėąŲĘ┼Ų┼cų¬├¹ŲĘ┼ŲŽÓµŪ├└╔§ų┴│¼įĮ║¾š▀Ż¼╠ß╣®Ė▀ārųĄĄ─═¼ĢrārĖ±▀hĄ═ė┌ų¬├¹ŲĘ┼ŲĪŻ

3. ═žš╣ŠĆ╔ŽŪ■Ą└Ż║▀@Š═╩Ū╚½╩│į┌2017─Ļ▒╗üå±R▀d╣½╦Š╩š┘Å║¾╦∙ū÷Ą─╩┬ŪķĪŻ¼Fį┌▀@╝ę│¼╩ąĄ─ūįėąŲĘ┼ŲĪ░365 Everyday ValueĪ▒┐╔ęįį┌▀@╝ęļŖ╔╠Š▐Ņ^Ą─ŠWšŠ╔ŽšęĄĮĪŻūįėąŲĘ┼ŲļŖūė╔╠äšæ¬ųž³cĘ┼į┌Ī░ŠĆ╔ŽŽ┬å╬Ż¼ĄĻā╚╚ĪžøĪ▒Ę■䚯¼Č°▓╗╩Ūå╬╝āĄž╦═žø╔ŽķTĪŻ▀@ėąų·ė┌ģfš{ĄĮĄĻĄ─┐═┴„┴┐Ż¼Ūę┐žųŲūŅ║¾ę╗ėó└’Ą─Į╗žø│╔▒ŠĪŻ

4. ā×╗»¾w“ׯ¼╠ßĖ▀┐═涚│ąįŻ║ę╗┴„Ą─ūįėąŲĘ┼Ų╩Ūę╗öłūė“īäėŲ„Ż¼─▄ų·┴”┴Ń╩█╔╠Į©┴óŽ¹┘Mš▀ųęš\Č╚Ż¼▓ó═©▀^Ī░īŻ╣®Ī▒╔╠ŲĘą╬│╔▓Ņ«É╗»ā×ä▌ĪŻ¼Fį┌Ą─Ž¹┘Mš▀įĮüĒįĮŲ┌┤²éĆąį╗»Ą─ĮŌøQĘĮ░Ė║═į÷ųĄ╣”─▄Ż¼ę“┤╦Ż¼ąĶę¬═¼Ģrį┌ĄĻā╚┘Å╬’¾w“×║═Ę■äš╦«ŲĮ╔Ž▀Mąą═Č┘YĪŻ

ī”ė┌╣®æ¬╔╠

1. Š█Į╣╔╠ŲĘārųĄ║═ŲĘ┘|Ż║┴«ār╔╠ŲĘĄ─Ę┬ųŲŲĘęčĮø▒╗Ž¹┘Mš▀╠į╠Ł┴╦Ż¼╩ął÷Ą─Ž┬ę╗▓©▐DōQÖCĢ■╩Ū░č╬š╔│┬®ĮøØ·Ż©╚šęµĘų╗»Ą─žÜĖ╗▓ŅŠÓŻ®ĪŻ╣®æ¬╔╠ę¬īŻūóė┌Č┤▓ņ║═╠ß╔²Ž¹┘Mš▀¾w“ׯ¼╠ß╣®Ė³ČÓā×┘|║═ą┬§rĄ─▒Ńöy╩Į«aŲĘŻ¼═©▀^äōą┬ØMūŃ▓╗öÓūā╗»Ą─Ž¹┘Mš▀ąĶŪ¾ĪŻ┼c┤╦═¼ĢrŻ¼═©▀^▓╔ė├Ą═│╔▒Š╔·«aĪó┴Ń┘Qęū╗“¤oĀIõNŻ¼ęįĮĄĄ═│╔▒Š▓óŽ“Ž¹┘Mš▀╠ß╣®ąįār▒╚Ė³Ė▀Ą─Ą═Č╦╔╠ŲĘŻ©ūgš▀ūóŻ║┤╦┼e╩Ū×ķ┴╦╬³ę²─Ūą®ī”ārĖ±├¶ĖąĄ─Ž¹┘Mš▀Ż¼┤_▒Żį┌Ą═ārųĄČ╦╩ął÷ųąš╝ō■ę╗Č©Ą─╩ął÷Ę▌Ņ~Ż®ĪŻ

╚ń╣¹śIäšĘČć·╠½ÅVŻ¼ŲõÅ═ļsąįĘ┤Ą╣Ģ■į÷╝ėė»└¹ļyČ╚ĪŻę“┤╦ę╗éĆĻPµI³c╩Ū╔·«a╔╠Ą─õN╩█╚╦åTąĶę¬ĘŪ│Ż╩ņŽżśIäš▓┘ū„Ż¼ę¬├┤«ö╝┤Įo┐═æ¶Ę±Č©╗ž┤Ż¼ę¬├┤ĮY║Ž«aŲĘĄ─¬Ü╠ž┐┌╬ČĪóöĄ┴┐Īó┤¾ąĪĄ╚ŠC║Žę“╦žĮo│÷▀m«öČ©ārĪŻ║Ł╔w╠½ČÓŲĘŅÉĄ─ūįėąŲĘ┼Ų╔·«a╔╠╩¦╚ź┴╦õN╩█║═╔·«a▀\ĀIų«ķgĄ─┬ōŽĄŻ¼╦∙ęįūŅ┘ŹÕXĄ─ūįėąŲĘ┼Ų╔·«a╔╠═∙═∙ų╗īŻūóė┌ę╗ų┴╚²éĆŲĘŅÉĪŻ

2. ģfš{õN╩█║═▀\ĀIłFĻĀŻ║ąąśIųąę╗éĆ│ŻęŖĄ─Ž▌┌Õ╩ŪõN╩█║═▀\ĀIłFĻĀų«ķgĄ─├ō╣ØĪŻõN╩█łFĻĀ═∙═∙╩▄┐═æ¶ąĶŪ¾Ą─“īäėŻ¼Č°▒Š╔Ē┐╔─▄▓ó▓╗═Ļ╚½┴╦ĮŌ╣żÅSĄ─Å═ļsąį╝░Ųõī”│╔▒ŠĄ─ė░ĒæŻ¼ę“┤╦ąĶę¬ūįėąŲĘ┼Ų╣®æ¬╔╠═©▀^ūī╦∙ėąłFĻĀ│»ų°═¼ę╗éĆā׎╚╝ēĄ─▀\ĀI─┐ś╦┼¼┴”Ż¼ęį╠ßĖ▀ųŲįņ╣żÅSĄ─╔·«aą¦┬╩▓óĖ▀ą¦ģf═¼ĪŻ

3. ╔„ųž▀xō±┐═æ¶║═║×ėå║Ž═¼Ż║┼cŲõ×ķ┴╦─├Ž┬║Ž═¼Č°Įė╩▄╦∙ėąŚl╝■Ż¼▓╗╚ńĖ∙ō■Į╗ęūĄ─ė»└¹─▄┴”¬ääŅõN╩█łFĻĀĪŻ╔·«a▀^│╠ųąŻ¼ī”ĘĮ┐╔─▄Ģ■ę¬Ū¾Ė³Ė─╔·«aŠĆ╗“«aŲĘ┼õĘĮŻ¼╩«ĘųÅ═ļsŪę╔µ╝░Č©ųŲ╗»ā╚╚▌Ż¼╦∙ęįõN╩█łFĻĀ▒žĒÜ┤_▒Ż─├ĄĮ║Ž▀mĄ─ł¾ārĪŻ┴Ē═ŌŻ¼ā׎╚┐╝æ]īó─ŃęĢ×ķšµš²║Žū„╗’░ķŻ¼Ūę╩Ū╣▓═¼ķ_░lęįäōą┬×ķųž³cĄ─ūįėąŲĘ┼ŲĒŚ─┐Ą─┐═æ¶ĪŻ┤_▒Żį┌║Ž═¼ųąėą▀m«öĄ─Č©ārÖCųŲŻ¼ęį▀m«öĄ─ĘĮ╩Į╝░Ģr▐DęŲŅ~═Ō«a╔·Ą─┘Mė├Ż©╠žäe╩Ūį┌▀@ĘN═©žø┼“├øĄ─ŁhŠ│Ž┬Ż®ĪŻ

┐éų«Ż¼į┌ę╗ų▒ęįüĒūįėąŲĘ┼Ų┴╝║├Ą─į÷ķL┌ģä▌║═«öŪ░ėą└¹Ą─╩ął÷Śl╝■ų«Ž┬Ż¼ūįėąŲĘ┼Ų▒žČ©Ģ■│ų└mį÷ķLĪ¬Ī¬ė╚Ųõ╩Ūī”ė┌─Ūą®įĖęŌ╠ßĖ▀╦¹éāĄ─╩ął÷Ę▌Ņ~Ą─┴Ń╩█╔╠║═╣®æ¬╔╠ĪŻöĄūųęč▓╗čįūį├„Ż║ūįėąŲĘ┼ŲØB═Ė┬╩ąĪĘ∙į÷ķL5%Ż¼īóĢ■«a╔·│¼▀^600ā|├└į¬Ą─╩ął÷į÷ķLĪŻ╣Ō╩Ū▀@ę╗³cŻ¼Š═ūŃē“ūī╩ął÷ģó┼cš▀╔Ņ╦╝╩ņæ]┴╦ĪŻ

ĪĖ┬ō╔╠║Ż═Ō┴Ń╩█Į╗┴„╚║Ī╣ęč├Ō┘Mķ_Ę┼ŻĪÜgėŁ╠Ē╝ė┐═Ę■╬óą┼½@╚Ī╚ļ╚║ĘĮ╩Į

░l▒Ēįušō

ĄŪõø | ūóāį