7-11▒Ń└¹ĄĻĮKė┌ĄĮ┴╦Ī░š„Ę■╩└ĮńĪ▒Ą──Ūę╗╠ņ

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

üĒį┤/PRESIDENT Online

ū„š▀/ąĪīm ę╗æc

ŠÄūg/╬─ą──ŠęŌĪó·Qė

ŽÓĻPķåūxŻ║

Seven&iųąŲ┌ĮøĀIėŗäØĖ³ą┬ęį╝░╝»łFæ┬įį┘įu╣└ĮY╣¹

ę▀Ūķ╚ń║╬ė░Ēæ▒Ń└¹ĄĻąąśIŻ┐┐┤7-11į┌├└ć°Ą─ūā╗»

7-11äō╩╝╚╦ŌÅ─Š├¶╬─ūŅą┬īŻįLŻ║╠¶æĢr┤·Ą─ūā╗»

ŲŌ║═ę┴┐ž╣╔╣½╦Š╩Ū┼cžS╠’Ų¹▄ćĄ╚²R├¹Ą─╚š▒Š┤·▒ĒąįĪ░õN╩█Ņ~10šū╚šį¬Ą─Ų¾śIĪ▒ĪŻį┌5į┬Ą─╣╔¢|┤¾Ģ■╔ŽŻ¼ļm╚╗╠ß│÷┴╦ĮŌ╚╬╔ńķLĄ─╣╔¢|╠ß░ĖŻ¼Ą½╩ŪśI┐ā╚į║▄║├ĪŻĮøĀIŅÖå¢ąĪīmę╗æcŽ╚╔·ī”įō╣½╦ŠĄ─2023─Ļ2į┬Ą─ĮY╦Ń▀Mąą┴╦Ęų╬÷ĪŻ

2023─Ļ5į┬Ž┬č«š┘ķ_Ą─ŲŌ║═ę┴┐ž╣╔╣½╦ŠSeven&iHoldingsŻ©ęįŽ┬║åĘQ7&iŻ®Ą─╣╔¢|┤¾Ģ■╔ŽŻ¼▓┐ĘųÖCśŗ═Č┘Y╝ę╠ßūhĮŌ╚╬Š«┌µ┬Īę╗╔ńķLŻ¼ę╗Ģr│╔×ķ¤ßūhįÆŅ}ĪŻÅ─śI┐ā╔Ž┐┤Ż¼╣½╦Š▒Ē¼F▓ó▓╗▓ŅŻ¼Ą½×ķ╩▓├┤Ģ■╠ß│÷ĮŌ╚╬╔ńķLĄ─╠ß░Ė─žŻ┐Ż©į┌ūŅą┬Ą─╣╔¢|┤¾Ģ■╔ŽŻ¼Š«┌µ┬Īę╗½@Ą├76.36%Ą─╣╔¢|ų¦│ųŻ®

╬ęīóę╗▀ģĘų╬÷įō╣½╦ŠĄ─╝ÜĘų╩ął÷ą┼ŽóĄ╚Ż¼ę╗▀ģ╦╝┐╝įōå¢Ņ}ĪŻ╚š▒ŠĄ─┴„═©å¢Ņ}║═╚š▒ŠĮøØ·▒Š╔ĒĄ─å¢Ņ}³cę▓Š═╚¶ļ[╚¶¼FĪŻ

ė┌╬ęéĆ╚╦Č°čįŻ¼╬ę├┐ų▄Č╝Ģ■Ħų°åT╣ż╚ź¢|Š®Č╝ā╚Ż¼į┌╩┬äš╦∙ĖĮĮ³Ą─DennyĪ»sŻ©┐ņ▓═▀BµiĄĻŻ®│įÄū┤╬╬ń’łĪŻ╬ęę▓ĻPą─ļ`ī┘ė┌7&i╝»łFĄ─DennyĪ»sĄ─äėŽ“ĪŻšfŠõŅ}═ŌįÆŻ¼║▄ČÓ▓╦Č╝║▄║├│įŻ¼╠žäe╩Ūų▄╦─╬ń▓═╩█┘uĄ─š©ži┼┼Ż¼╣▓ėŗ790╚šį¬Ż¼║¼’ŗ┴ŽŻ¼Ūę▓═ÅdĄ─▓╦å╬├┐╠ņČ╝Ģ■Ė³ōQĪŻ

ę╗Īó╣½╦Šš¹¾wŪķør┐╔ų^╩ŪĒś’LĒś╦«

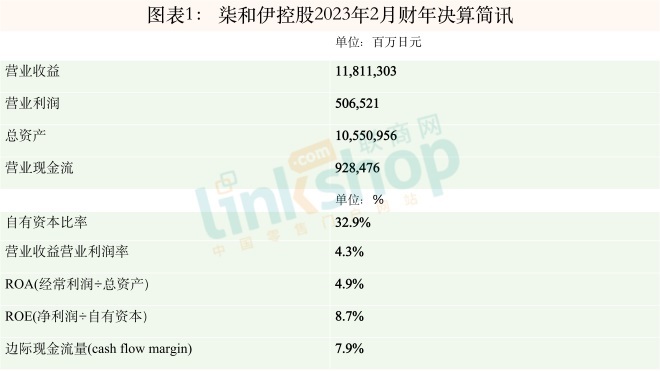

ŲŌ║═ę┴┐ž╣╔2023─Ļ2į┬žö─ĻĄ─śI┐āĪŻųŲłDŻ║┬ō╔╠ŠWĘŁūgųąą─

ŽÓ«öė┌õN╩█Ņ~Ą─ĀIśI╩šęµ×ķ11šū8000ā|╚šį¬ČÓę╗³cŻ¼┼c╔Žę╗žö─Ļ2022─Ļ2į┬žö─ĻĄ─8šū7000ā|╚šį¬ŽÓ▒╚į÷╝ė┴╦35%ĪŻį┌╚š▒ŠŻ¼ĀIśI╩šęµ│¼▀^10šū╚šį¬Ą─Ų¾śIę▓ų╗ėąžS╠’Ą╚śO╔┘öĄŲ¾śIĪŻ

ĀIśI└¹ØÖ×ķ5065ā|╚šį¬Ż¼ę▓▒╚╔Žę╗žö─Ļį÷╝ė┴╦30%ęį╔ŽĪŻ┼c▒▒├└Ą─śIäšÅŖ╗»Ą╚ę▓ėąĻPŽĄŻ¼Ą½▀@╩ŪŽÓ«ö║├Ą─žöäšøQ╦ŃĮY╣¹ĪŻ

łD▒Ē1▀Ć┴ą│÷┴╦ĮøĀIųĖś╦ĪŻ▒Ē╩Š┘Y«aėąą¦└¹ė├│╠Č╚Ą─Ī░ROA(Įø│Ż└¹ØÖĪ┬┐é┘Y«a)Ī▒×ķ4.9%Ż¼═Č┘Yš▀ĻPūóĄ─▒Ē╩Š═Č┘Yš▀│ųėąĄ─ūįėą┘Y▒Š┼cā¶└¹ØÖĄ─▒╚┬╩Ī░ROE(ā¶└¹ØÖĪ┬ūįėą┘Y▒Š)Ī▒×ķ8.7%ĪŻ┐╔ęįšf▀@ę▓╩Ū╩«Ęų║ŽĖ±Ą─ĘųöĄĪŻ

ĻPė┌ROEŻ¼ō■┤╦Ū░ĪČę┴╠┘ł¾ĖµĪĘā╚╚▌Ą├ų¬Ż¼╚š▒ŠŲ¾śIĄ─ROE▌^Ą═Ż¼ŲõųąšJ×ķROEĄ─ķTÖææ¬įō▀_ĄĮ8%Ż¼ę“┤╦╚š▒ŠŲ¾śIę╗ų▒īóROEČ©×ķ8%ĪŻ¼Fį┌ęčĮøėą▓╗╔┘Ų¾śI▀_ĄĮ┴╦▀@ę╗ś╦£╩Ż¼║▄ČÓŲ¾śIĄ──┐ś╦╩Ū10%Ż¼7&ię▓┐╔ęįšf╩Ū║ŽĖ±Ą─ĪŻ

ĀIśIļAČ╬┘Ź╚ĪĄ─ĀIśI¼FĮ┴„┴┐│²ęįõN╩█Ņ~Ą├ĄĮĄ─Ī░▀ģļH¼FĮ┴„┴┐Ī▒×ķ7.9%Ż¼┐╔ęįšf¼FĮ┴„┴┐ę▓║▄┐╔ė^ĪŻ┴Ē═ŌŻ¼▒Ē╩ŠŲ¾śIųąķLŲ┌░▓╚½ąįĄ─Ī░ūįėą┘Y▒Š▒╚┬╩Ī▒×ķ32.9%Ż¼│õĘų┤_▒Ż┴╦░▓╚½ąįĪŻ20%ū¾ėę┐╔ęįšfø]ėąå¢Ņ}Ż¼Ą½īŹļH╔Ž▀h▀h│¼▀^┴╦▀@éĆöĄūųĪŻ

Č■Īóė^▓ņĖ„śIäšŅIė“Ą─śI┐āĢ■░l¼F▓╗═¼Ą─ę╗├µ

Ą½╩ŪŻ¼ė^▓ņ7&iĄ─▓╗═¼śIäšŅIė“Ż¼Š═Ģ■░l¼F▓╗═¼Ą─ę╗├µĪŻ╚ńłD▒Ē2╦∙╩ŠŻ¼7&iĘų×ķĪ░ć°ā╚▒Ń└¹ĄĻĪ▒Ī░║Ż═Ō▒Ń└¹ĄĻĪ▒Ī░│¼╩ąĪ▒Ī░░┘žøĄĻĪżīŻ┘uĄĻĪ▒Ī░Į╚┌ŽÓĻPĪ▒Ī░Ųõ╦¹Ī▒6éĆśIäšŅIė“ĪŻ

ųŲłDŻ║┬ō╔╠ŠWĘŁūgųąą─

ĀIśI╩šęµūŅČÓĄ─╩Ū║Ż═Ō▒Ń└¹ĄĻśI䚯¼╠Äė┌Į^ī”ŅIŽ╚Ąž╬╗ĪŻ└¹ØÖŅ~ūŅČÓĄ─ę▓╩ŪįōśIäšĪŻ║▄ČÓ╚╦┐╔─▄Ģ■ĖąĄĮęŌ═ŌŻ¼7&i¼Fį┌ūŅ┘ŹÕXĄ─╩Ūęį├└ć°×ķųąą─Ą─▒Ń└¹ĄĻśIäšĪŻ

Į³─ĻüĒŻ¼7&i═©▀^╩š┘Å├└ć°Ą─▒Ń└¹ĄĻśIäščĖ╦┘öUÅłĪŻõN╩█Ņ~ų«╦∙ęį▀@├┤Ė▀Ż¼╩Ūę“×ķ▒▒├└Ą─▒Ń└¹ĄĻ┤¾ČÓ═¼ĢrįOėą╝ėė═šŠŻ¼Ųõųąę▓░³║¼┴╦įō▓┐ĘųĄ─õN╩█Ņ~ĪŻ║Ż═Ō▒Ń└¹ĄĻśI䚥─õN╩█į÷ķL×ķ7&iš¹¾wõN╩█Ņ~Ą─į÷╝ėū„│÷┴╦Š▐┤¾žĢ½IĪŻ

į┌ļŖäėŲ¹▄ćŲš╝░Ą─ŪķørŽ┬Ż¼ėą╚╦ųĖ│÷╩š┘Å╝ėė═šŠĖĮįOĄĻ╩Ūėą’LļUĄ─Ż¼Ą½Į±─Ļ3į┬Ą─ČŁ╩┬Ģ■║¾Ż¼░l▒Ē┴╦╚ńŽ┬ų┬┴”ė┌▒▒├└▒Ń└¹ĄĻśI䚥─ĘĮßśĪŻ▓╗╩Ūę└┘ćŲ¹ė═Ż¼Č°╩Ūęį▒Ń└¹ĄĻĄ─│╔ķLöU┤¾×ķ─┐ś╦ĪŻ

Ī¬Ī¬╝ėÅŖįŁäō╔╠ŲĘŻ©ą┬§r╩│ŲĘĪóīŻė├’ŗ┴ŽĪóūįėąŲĘ┼Ų╔╠ŲĘŻ®Ą─ķ_░l║═õN╩█Ż¼ĄĮ2025─ĻīóįŁäō╔╠ŲĘĄ─õN╩█Ę▌Ņ~╠ßĖ▀ĄĮ34%Ż¼═¼Ģr╠ßĖ▀╔╠ŲĘ├½└¹┬╩║═└^└mÅŖ╗»ŲõārųĄµ£ĪŻ

7-11═©▀^7NOW?╦═žøæ¬ė├│╠ą“╠ß╣®╔╠ŲĘ┼õ╦═Ę■äšĪŻłDį┤Ż║PR NEWSWIRE

Ī¬Ī¬7NOW═Ō┘uŻ¼═©▀^┐ņ╦┘╦═▀_Ė▀ŲĘ┘|Ūę╝┤╩│Ą─╔╠ŲĘŻ©╚½├└ŲĮŠ∙╝s28ĘųńŖŻ®Ż¼¾w¼F╔╠ŲĘārųĄĖąŻ¼▓ó▀Mę╗▓Į╝ė╦┘Ųõį÷ķLŻ¼─┐ś╦╩Ūį┌2025─ĻČ╚īŹ¼F10ā|├└į¬Ą─õN╩█Ņ~ĪŻ

įō╝»łF╣½╦Šųą7-11įŁ▒Š╩Ū├└ć°Ą─Ų¾śIŻ¼Ą½ę┴╠┘č¾╚A╠├ätį┌╚š▒Šš╣ķ_┴╦╦³Ą─╝ė├╦▀BµiśIäšĪŻ20╩└╝o90─Ļ┤·Ū░░ļŲ┌Ż¼╚š▒Š╩š┘Å┴╦į┌├└ć°ĮøĀI7-11Ą──ŽĘĮ╣½╦Š(Southland Corporation)Ż¼ūī7-11│╔┴╦╚š▒ŠŲ¾śIĪŻČ°ŪęŻ¼─┐Ū░š²į┌ÅŖ╗»▒▒├└śIäšĪŻ

Įžų┴2023─Ļ6į┬19╚šŻ¼├└ć°╣▓ėą9453╝ę7-11▒Ń└¹ĄĻĪŻüĒį┤Ż║ScrapeHero

Ųõųąę╗éĆįŁę“╩ŪŻ¼╚š▒Šć°ā╚Ą─▒Ń└¹ĄĻöĄ┴┐ęčĮø’¢║═ĪŻęįŪ░╩Ū═©▀^į÷╝ė░³└©╝ė├╦ĄĻį┌ā╚Ą─▒Ń└¹ĄĻķ_ĄĻöĄ┴┐üĒöU┤¾ęÄ─ŻŻ¼Ą½╩ŪĖ„╣½╦Š┐╔ęįķ_ĄĻĄ─Ąžģ^įĮüĒįĮ╔┘Ż¼ĖéĀÄįĮüĒįĮ╝ż┴ę┴╦ĪŻ

Ą½╩ŪŻ¼╚ńłD▒Ē2╦∙╩ŠŻ¼7&iį┌╚š▒Šć°ā╚Ą─▒Ń└¹ĄĻśIäšŲõ└¹ØÖ┬╩Īóą¦┬╩ąįĄ╚ĘĮ├µ╩Ū│÷ŅÉ░╬▌═Ą─ĪŻ

┼c8902ā|╚šį¬Ą─ĀIśI╩šęµŽÓ▒╚Ż¼ĀIśI└¹ØÖ╩Ū2320ā|╚šį¬ĪŻĀIśI└¹ØÖ│²ęįĀIśI╩šęµĄ├│÷Ą─└¹ØÖ┬╩(▒ĒųąĄ─BĪ┬A)Š╣╚╗╩Ū26.1%Ż¼┼c║Ż═Ō▒Ń└¹ĄĻśIäš(3.3%)ŽÓ▒╚┤µį┌║▄┤¾▓ŅŠÓĪŻ

▀@╩Ūę“×ķ╚š▒Šć°ā╚▒Ń└¹ĄĻśIäš┤¾ČÓęį╝ė├╦ą╬╩Į▀MąąĪŻĀIśI╩šęµųąŻ¼7791ā|╚šį¬üĒūį7©C11╚š▒Š╝ė├╦ĄĻĄ─╩š╚ļĪŻ┤╦═ŌŻ¼╩╣ė├┘Y«a╝s1.2╚fā|╚šį¬Ż¼ŲõĀIśI└¹ØÖ┬╩(łD▒Ē2Ą─BĪ┬C)×ķ19.3%Ż¼├„’@║├ė┌║Ż═Ō▒Ń└¹ĄĻśI䚥─5%ĪŻŠC╔Ž╦∙╩÷Ż¼ć°ā╚▒Ń└¹ĄĻśI䚥─░lš╣ą¦┬╩ĘŪ│ŻĖ▀ĪŻ

┴Ē═ŌŻ¼Į╚┌ŽÓĻPĄ─śIäšę“×ķ╔µ╝░ĮÕXŻ¼╩╣ė├┘Y«aĢ■ūā┤¾Ż¼Ą½╩Ū╩šęµąįę▓▒╚▌^Ė▀Ż¼╩Ū─▄ē“┘Ź╚ĪĘĆČ©ĀIśI└¹ØÖĄ─śIäšĪŻ

╚²ĪóŽ▌╚ļ┐ÓæĄ─│¼╩ąśIäšĪó░┘žøĄĻĪóīŻ┘uĄĻśIäš

┴Ēę╗ĘĮ├µŻ¼│¼╩ąśIäšätŽ▌╚ļ┐ÓæĪŻļm╚╗ĀIśI╩šęµ│¼▀^┴╦1.4╚fā|╚šį¬Ż¼Ą½ĀIśI└¹ØÖų╗ėą121ā|╚šį¬Ż¼└¹ØÖ┬╩×ķ0.8%ĪŻ▓╗āH└¹ØÖŅ~▀h▀hĄ═ė┌▒Ń└¹ĄĻŻ¼ĀIśI╩šęµĪó╩╣ė├┘Y«aĄ─└¹ØÖ┬╩ę▓▀h▀hĄ═ė┌▒Ń└¹ĄĻĪŻ

Å─═Č┘Y╝ęĄ─ĮŪČ╚üĒ┐┤Ż¼ą¦┬╩Ż¼╠žäe╩Ūī”╦∙╩╣ė├┘Y«aĄ─╩šęµą¦┬╩Ż¼▓╗āHĢ■ė░ĒæROA(┘Y«a╩šęµ┬╩)Ż¼▀ĆĢ■ė░Ēæī”═Č┘Y╝ęĄ─╗žł¾ėą║▄┤¾ė░ĒæĄ─ROE(ūįėą┘Y«aā¶╩šęµ┬╩)Ż¼ę“┤╦Ģ■Ė±═Ō├¶ĖąĪŻ

ęį│ń╣ŌĪó╬„╬õ×ķųąą─Ą─░┘žøĄĻĪóīŻ┘uĄĻśI䚯¼ĀIśI╩šęµĪóĀIśI└¹ØÖ┬╩Īó┘Y«a└¹ØÖ┬╩Š∙×ķ0.7%Ż¼╠Äė┌śOĄ═Ą─ĀŅørŻ¼Å─ęįŪ░ķ_╩╝Š═╩▄ĄĮ═Č┘Yš▀Ą─ÅŖ┴ę┼·įuŻ¼Ą½įōśIäš¼FęčĮøøQČ©│÷╩█ĪŻ

╬ęéĆ╚╦ĘŪ│ŻĖą┼d╚żĄ─DennyĪ»sī┘ė┌7&i╩│ŲĘŽĄĮy╣½╦ŠŻ¼ī┘ė┌Ųõ╦¹śIäš░ÕēKĪŻŲõ╦¹śIäš╦Ų║§ę▓Ž▌╚ļ┴╦┐ÓæĪŻ

╦─Īó┼¼┴”öU┤¾║Ż═Ō▒Ń└¹ĄĻśI䚥─7&i

╚ń╔Ž╦∙╩÷Ż¼7&i▒Ń└¹ĄĻĄ─└¹ØÖ┤¾▓┐ĘųüĒūįć°ā╚═ŌĄ─▒Ń└¹ĄĻśIäšĪŻį┌▀@śėĄ─ŪķørŽ┬Ż¼š²╚ńŪ░╬─╦∙╩÷Ż¼╚š▒Šć°ā╚Ą─▒Ń└¹ĄĻśIäš╚įį┌┼c╚½╝ęĪó┴_╔ŁĄ╚ĖéĀÄī”╩ųš╣ķ_╝ż┴ęĄ─ĖéĀÄĪŻūŅųžę¬Ą─╩ŪŻ¼ė╔ė┌Ė„╣½╦ŠČ╝į┌▓╗öÓĄžķ_įOĘųĄĻŻ¼─▄ē“ą┬ķ_ĘųĄĻĄ─Ąžģ^įĮüĒįĮėąŽ▐Ż¼Į±║¾ę¬═Ų▀MŲõ╦¹╝ė├╦ĄĻŽ“▒Š╣½╦Š╝»łF▐Dą═Ż¼æ┬įę▓įĮüĒįĮėąŽ▐ĪŻ

į┌┤╦ŪķørŽ┬Ż¼7&iūŅĮ³į┌▒▒├└Ą─╩ął÷čĖ╦┘öUÅłĪŻĮ±║¾īóęįöU┤¾▒▒├└ęį═ŌĄ─▒Ń└¹ĄĻśIäš×ķ─┐ś╦Ż¼ĄĮ2025─Ļ┤_šJõüįO╣▓5╚f╝ęķTĄĻĪŻ

▀@ĘNŪķørŽ┬Ż¼ęįūµśIę┴╠┘č¾╚A╠├×ķ┤·▒ĒĄ─╚š▒Š│¼╩ąśI䚥─æ┬įéõ╩▄ĻPūóĪŻ│¼╩ąśIäšų„ę¬ęįę┴╠┘č¾╚A╠├║═Yorkbenimaru×ķ║╦ą─Ż¼ę┴╠┘č¾╚A╠├╔ŽéĆžö─ĻĄ─ĀIśI╩šęµ×ķ7293ā|╚šį¬Ż¼ĀIśI└¹ØÖāH×ķ4ā|╚šį¬Ż¼Ž▌╚ļ┐ÓæĪŻYorkbenimaruĄ─ĀIśI╩šęµ×ķ4699ā|╚šį¬Ż¼ĀIśI└¹ØÖ×ķ180ā|╚šį¬ĪŻę▓Š═╩ŪšfŻ¼╚ń║╬╠ßĖ▀ę┴╠┘č¾╚A╠├Ą─╩šęµ─▄┴”╩Ū7&iĄ─ę╗┤¾šnŅ}ĪŻ

7&iĄ─ūµśIįŁ▒Š╩Ūę┴╠┘č¾╚A╠├│¼╩ąĪŻ║¾üĒėųį÷╝ė┴╦▒Ń└¹ĄĻŻ¼ėųį÷╝ė┴╦░┘žøĄĻŻ¼│╔ķL×ķ╝»▒Ń└¹ĄĻĄĮ░┘žøĄĻ┴„═©ė┌ę╗╔ĒĄ─Š▐┤¾┴„═©╝»łFĪŻļSų°░┘žøĄĻĄ─═╦│÷Ż¼äō╩╝╚╦ę┴╠┘č┼┐ĪŽ╚╔·Į±─ĻĄ─╚ź╩└Ż¼╬ęéāīóĻPūó7&i│¼╩ąśIäšĮ±║¾īó╚ń║╬░lš╣ĪŻ(«ö╚╗ę▓ĻPūóDennyĪ»sĄ─╬┤üĒ)ĪŻ

ĪĖ┬ō╔╠║Ż═Ō┴Ń╩█Į╗┴„╚║Ī╣ęč├Ō┘Mķ_Ę┼ŻĪÜgėŁ╠Ē╝ė┐═Ę■╬óą┼½@╚Ī╚ļ╚║ĘĮ╩Į

░l▒Ēįušō

ĄŪõø | ūóāį