├¶Ėą╝Īō╬▓╗Ų▐▒ųZ─╚Ą─░┘ā|ę░ą─

üĒį┤/36ļ┤

ū½╬─/┘Rš▄▄░

ļSų°Ī░═Č╚ļūŅ┤¾ĪóäėņoūŅąĪĪ▒Ą─618┬õŽ┬ßĪ─╗Ż¼Ė„╝ęŲĘ┼Ų├”ų°Å─▓╗═¼Ą─ŲĮ┼_æł¾└’╠¶▀xūŅ║├┐┤Ą─öĄō■Ż¼Ž“═ŌĮń▒Ē╩ŠĪ░╬ęéā▀Ć╗ŅĄ├║▄║├Ī▒ĪŻ

▐▒ųZ─╚Š═╩ŪŲõųąų«ę╗ĪŻ

6į┬21╚šŻ¼▐▒ųZ─╚░l▓╝æł¾’@╩Šå╬ŲĘ┼Ų╚½Ū■Ą└õN╩█Ņ~×ķ9ā|Ż¼┼┼├¹╠ņžłūo─wĄ┌Š┼Ż¼╩ŪŪ░╩«└’╬©Č■Ą─ć°«aŲĘ┼ŲŻ¼┴Ēę╗éĆ╩Ū┼┼├¹Ą┌╦─Ą─ńĻ╚Rč┼ĪŻ▓╗▀^▐▒ųZ─╚▓óø]ėą╣½▓╝Ė„éĆŲĮ┼_Ą─Š▀¾wõN╩█Ņ~öĄūųĪŻ

▐▒ųZ─╚┤¾┤┘Ą─┤¾▓┐ĘųĀI╩šę└┘ć╠ņžłŻ¼┤╦Ū░┤¾┤┘ę▓║┴▓╗▒▄ųM╣½▓╝Į╗ęūöĄō■ĪŻ▒╚╚ńį┌Ī░╩Ę╔ŽūŅļyĪ▒Ą─2022─Ļ618Ż¼▐▒ųZ─╚┘u│÷┴╦4.5éĆā|Ż¼ėą4éĆā|Č╝╩Ū╠ņžłŲĮ┼_žĢ½IĄ─ĪŻļS║¾Ą─ļp11Ż¼▐▒ųZ─╚į┌╠ņžłŅA╩█╩ū╚š╝┤ŲŲ10ā|Ż¼╩Ū╬©ę╗ę╗éĆ╩ū╚šŲŲ10ā|Ą─ć°«a├└ŖyŲĘ┼ŲĪŻ

Ė∙ō■Ą┌╚²ĘĮöĄō■ŲĮ┼_╠ß╣®Įo36ļ┤Ą─öĄō■Ż¼Į±─Ļ▐▒ųZ─╚į┌╠ņžłĄ┌ę╗▓©ŅA╩█Ų┌ķgĄ─GMV×ķ2ā|į¬ĪŻ

╝┘╚ńæł¾░l▓╝Ą─┐┌ÅĮę▓╩Ūę╗ĘNū╦æBŻ¼▐▒ųZ─╚┐┤╔Ž╚źš²į┌ų▓Į┼c╠ņžł├ōŃ^ĪŻŪ╔║ŽĄ─╩ŪŻ¼ļSų°░ó└’┤¾ōQ謯¼Ī░╗žÜw╠įīÜĪ▒ę▓│╔×ķ░ó└’ļŖ╔╠Ą─╬┤üĒĘĮŽ“ĪŻŽÓ▒╚┤¾ŲĘ┼ŲŻ¼ųąąĪ╔╠╝ęīóĄ├ĄĮĖ³ČÓĄ─æ┬įāAą▒Ż¼▐▒ųZ─╚’@╚╗▓╗ī┘ė┌┤╦┴ąĪŻ

Į±─Ļ3į┬Ż¼žÉ╠®─▌┬ō║Žäō╩╝╚╦ų«ę╗ĪóĘŪ¬Ü┴óČŁ╩┬ČŁ┐Īū╦ļx┬ÜĪŻō■├└ŖyąąśI├Į¾wŪÓč█ł¾Ą└Ż¼ČŁ┐Īū╦ĘQĄ├╔Ž╩ŪžÉ╠®─▌Ą─Ī░Č■╠¢åT╣żĪ▒ĪŻÅ─ūŅķ_╩╝×ķ╣½╦Ššąöł╚╦▓┼Ż¼┤ŅłFĻĀŻ¼ĄĮĮė╩ųŲĘ┼Ų╩ął÷śIäš║═║¾üĒĄ─ļŖ╔╠śI䚯¼ČŁ┐Īū╦ę╗┬Ęū▀üĒęŖūC┴╦žÉ╠®─▌║═▐▒ųZ─╚ŲĘ┼ŲĄ─│╔ķLĪŻ

«öĖ▀Č╚ę└┘ć║═į÷ķLĘ”┴”ŽÓė÷

▀@éĆ618Ż¼žÉ╠®─▌▀^Ą├▓ó▓╗ŲĮņoĪŻ

╣½ķ_ł¾Ą└’@╩ŠŻ¼╬Õį┬╩«╬Õ╚šŻ¼╔ŅĮ╗╦∙ć·└@┤µžøęÄ─Ż╝żį÷Īó╬»═ą╝ė╣ż─Ż╩ĮĪó╬»═ą└ĒžöūāäėĪó╣®æ¬╔╠╝»ųąČ╚Ė▀ĪóŅAĖČ┘~┐Ņ┤¾į÷Ą╚ĘĮ├µī”žÉ╠®─▌š╣ķ_┘|ę╔ĪŻĻPµIĄ─┘|ę╔ų«ę╗╩ŪŻ¼ę¬Ū¾žÉ╠®─▌šf├„Ī░0.91ā|┐╔Ąų┐█╠ØōpĪ▒Ą─ą╬│╔įŁę“ĪŻ

žÉ╠®─▌į┌░ļéĆį┬ų«║¾Ą─╗žÅ═║»└’īó┤╦šf├„×ķĪ░╣½╦Šī”ė┌ą┬śIäš─Ż╩ĮĪóŲĘ┼Ų║═«aŲĘĄ─Ū░Ų┌▀\ĀIĪóčą░lĄ╚═Č╚ļ▌^┤¾Ż¼Å─Č°ī¦ų┬▓┐Ęųūė╣½╦Šą╬│╔Ģ║ĢrąįĄ─╠ØōpĪŻĪ▒

╗žÅ═║»└’’@╩ŠŻ¼Š┼éĆūė╣½╦Š└’Ż¼Ła┐Ų┐zŻ©AOXMEDŻ®Īó▓┤Š¤įŖŻ©Beauty AnswersŻ®║═žÉ▄Į═ĪŻ©BeforteenŻ®╚²╝ęą┬ŲĘ┼ŲśI䚥─ūė╣½╦Šį┌┴ąŻ¼Ęųäe╠Øōp4082.52╚fį¬Īó880.33╚fį¬║═100.83╚fį¬ĪŻ▀@╚²éĆŲĘ┼ŲŠ∙╩ŪžÉ╠®─▌×ķ┴╦ö[├ōå╬ę╗ŲĘ┼ŲĄ─Šų├µŻ¼ā╚▓┐ʧ╗»Č°│╔ĪŻ

Ła┐Ų┐z╩ŪžÉ╠®─▌2022─Ļ═Ų│÷Ą─Ė▀Č╦ūo─wŲĘ┼ŲŻ¼ų„┤“┐╣╦źĪŻSKUęį├µ╦¬ĪóŠ½╚A×ķų„Ż¼┐═å╬ārį┌Ū¦į¬ū¾ėęŻ¼─┐Ū░ŠĆŽ┬ėą░┘žø║═ßt├└ā╔ŚlõN╩█Ū■Ą└ĪŻĘ╗ķgėąé„žÉ╠®─▌Ė▀ārĪ░═┌ĮŪĪ▒ą▐¹É┐╔Ą─õN╩█łFĻĀ×ķŁa┐Ų┐z░lš╣õü┬ĘŻ¼į┌ČÓŲ¬├Į¾w═©ĖÕųąŻ¼žÉ╠®─▌ę▓║┴▓╗▒▄ųM░čą▐¹É┐╔«ö│╔Ła┐Ų┐zĄ─ģ󚚎ĄĪŻ

─┐Ū░┐┤üĒ╚²éĆą┬ŲĘ┼Ų╔ą╬┤ėąė»└¹Ą─█EŽ¾ĪŻ«ö╚╗ą┬ŲĘ┼ŲĄ─ķL│╔ĘŪę╗Ž”ų«ķgŻ¼ŽÓ▒╚Ų┌┤²▀b▀b¤oŲ┌Ą─ė»└¹Ż¼▐▒ųZ─╚Ą─į÷ķLĘ”┴”Ė³ę²░lĻPūóĪŻ

Å─žÉ╠®─▌2022─Ļžöł¾üĒ┐┤Ż¼▐▒ųZ─╚å╬ŲĘ┼ŲŠ═┘u┴╦48.85ā|Ż¼╩Ū«öų«¤o└óĄ─Ēö┴║ų∙ĪŻė╔ė┌▐▒ųZ─╚Ą─╩š╚ļį÷╦┘▓╗╝░ŅAŲ┌Ż¼žÉ╠®─▌╝»łFĄ─ĀI╩šį÷╦┘ęčĮø│÷¼F┴╦├„’@Ę┼ŠÅ┌ģä▌ĪŻ

žöł¾’@╩ŠŻ¼2022─ĻžÉ╠®─▌ĀI╩š×ķ50.14ā|į¬Ż¼═¼▒╚į÷ķL24.65%Ż╗ā¶└¹ØÖ10.51ā|į¬Ż¼═¼▒╚į÷ķL21.82%ĪŻ2021─ĻŻ¼žÉ╠®─▌ĀI╩šĪóā¶└¹ØÖĘųäeį÷ķL52.57%Īó58.77%ĪŻ2020─ĻŻ¼ĀI╩šĪóā¶└¹ØÖĘųäeį÷ķL35.64%Ż¼31.94%ĪŻ2019─ĻŻ¼ĀI╩šā¶└¹ØÖĘųäeį÷ķL56.69%Īó58.12%ĪŻ

Ą╚ė┌šfŻ¼žÉ╠®─▌Ą─į÷╦┘ęčĮøÅ─Ė▀╬╗öĄĄ─ļpį÷ķLų▒Įė┐│░ļĪŻ

▐▒ųZ─╚Ą─į÷╦┘Ę┼ŠÅŻ¼ę╗▓┐Ęų┼cų«ī”┤¾┤┘╣سcĄ─ę└┘ć│╠Č╚ėąĻPŻ¼┤¾┤┘š¹¾wŲŻ▄øĢ■ų▒Įėė░ĒæĄĮŲĘ┼ŲĄ─õN╩█▒Ē¼FĪŻ

ģóšš¤ÆĄżĀt╠ß╣®Ą─╠ņžł╣┘Ųņ2022─ĻGMVöĄō■Ż¼▐▒ųZ─╚Ą─┤¾┤┘GMVš╝▒╚▀_ĄĮ┴╦70%ĪŻ╠▐│²┤¾┤┘╦∙į┌Ą─6Īó10║═11į┬Ż¼▐▒ųZ─╚Ą─į┬Č╚GMVś╦£╩▓ŅĮĄĘ∙▀_ĄĮ┴╦87%Ż¼ŽÓ▒╚ų«Ž┬Ż¼ńĻ╚Rč┼Ž┬╗¼80%Īó┐õĄŽŽ┬╗¼82%ĪŻć°«a├└ŖyŲĘ┼Ųī”┤¾┤┘ę└┘ć│╠Č╚┐╔ęŖę╗░▀Ż¼Č°▐▒ųZ─╚Ą─│╠Č╚ūŅ×ķć└ųžĪŻ

üĒį┤Ż║╚A░▓ūC╚»čąŠ┐╦∙

ę▀Ūķė░ĒæŽ┬Ż¼▐▒ųZ─╚į┌ŠĆŽ┬Ą─═žš╣ę▓▓╗▒M╚ń╚╦ęŌĪŻų▒ĀIŪ■Ą└īė├µŻ¼ų▒ĄĮ╚ź─Ļ11į┬Ż¼▐▒ųZ─╚▓┼į┌╔Ž║Żķ_│÷╩ū╝ę▐▒ųZ─╚┴Ń╩█Š½ŲĘĄĻĪŻ

▐▒ųZ─╚į┌┘ćęį│╔├¹Ą─OTCŻ©ĘŪ╠ÄĘĮ╦ÄŻ®Ū■Ą└ę▓ė÷ĄĮ┴╦Ė³ČÓī”╩ųĪŻ

ļSų°ė±Ø╔Īóč┼č·Ż¼╔§ų┴ą┬ŲĘ┼Ų▒∙Ž¬ĪóńĻ▄ĮÕ¹Ą╚╣”ą¦ūo─wŲĘ┼ŲŻ¼īóßtį║Ųż─w┐Ųū„×ķųžę¬Ū■Ą└Ż¼öDē║▐▒ųZ─╚Ę▌Ņ~Ż¼▐▒ųZ─╚į┌Ųż─w┐ŲĄ─┐═æ¶║═┐┌▒«Č╝ėą╦∙┴„╩¦ĪŻ

ō■FB╬┤üĒ█Eį«ę²ßt├└ąąśIśIā╚╚╦╩┐Ą─ė^▓ņŻ¼ļSų°ĖéĀÄ╝ėäĪęį╝░ßtį║Ą─š¹¾wĖ─Ė’Ż¼▐▒ųZ─╚į┌▀@ę╗Ū■Ą└Ą─õN╩█Ņ~║▄┐╔─▄╩ŪŽ┬╗¼Ą─Ż¼ßtį║Ū■Ą└į┌▐▒ųZ─╚Ą─š¹¾wŪ■Ą└╔·æBųąŻ¼▒│Ģ°Ą─ęŌ┴x┐╔─▄▀h┤¾ė┌īŹļHõN╩█ĪŻžöł¾’@╩Š2022─ĻžÉ╠®─▌ŠĆ╔Ž╩š╚ļš╝▒╚│¼▀^┴╦80%Ż¼į÷╦┘┤¾ė┌ŠĆŽ┬ĪŻ

Įžų┴░lĖÕŻ¼žÉ╠®─▌╣╔ārŽÓ▒╚ÄpĘÕĢrŲ┌š¶░l┴╦800ā|į¬Ż¼ø]ėą╣╚ĄūĘ┤ÅŚĄ─█EŽ¾ĪŻ

┐┤╔Ž╚ź║▄├└Ą─Ī░├¶Ėą╝ĪĪ▒

Ī░├¶Ėą╝ĪīŻė├Ī▒Ą─ŲĘ┼ŲČ©╬╗Ż¼│§Ų┌Ą─┤_Įo▐▒ųZ─╚ĦüĒ┴╦ę╗┼·ĘŪ│ŻĘĆČ©Ą─ė├æ¶║═īŻśIĄ─┐┌▒«ĪŻžÉ╠®─▌│§╔Ž╩ąĄ─Ė▀╣└ųĄŻ¼║▄┤¾│╠Č╚ę▓üĒūįė┌ųv┴╦ę╗éĆĪ░ć°╚╦├¶Ėą╝Ī╩ął÷┤¾ėą┐╔×ķĪ▒Ą─║├╣╩╩┬ĪŻžÉ╠®─▌ČŁ╩┬ķL▓╗Š├Ū░╔§ų┴×ķ▐▒ųZ─╚å╬ŲĘ┼ŲČ©Ž┬┴╦150ā|Ą─ĀI╩š─┐ś╦ĪŻ

150ā|╩Ū╩▓├┤Ė┼─ŅŻ┐

ÜW╚Rč┼ŲņŽ┬Ą─└Ē─w╚¬Īó▀mśĘ─wceraveĄ─╚½Ū“ĀI╩š╝ēäeę▓Ė„ūįų╗ėą10ā|ÜWį¬ĪŻę▓Š═╩Ūšf▐▒ųZ─╚─┐ś╦ęÄ─ŻŻ¼╝sĄ╚ė┌ÜW╚Rč┼ŲņŽ┬ūŅ┤¾Ą─ā╔éĆŲż─wīW╝ēūo─wŲĘ┼ŲĄ─╚½Ū“ĀI╩š┐é║═ĪŻ

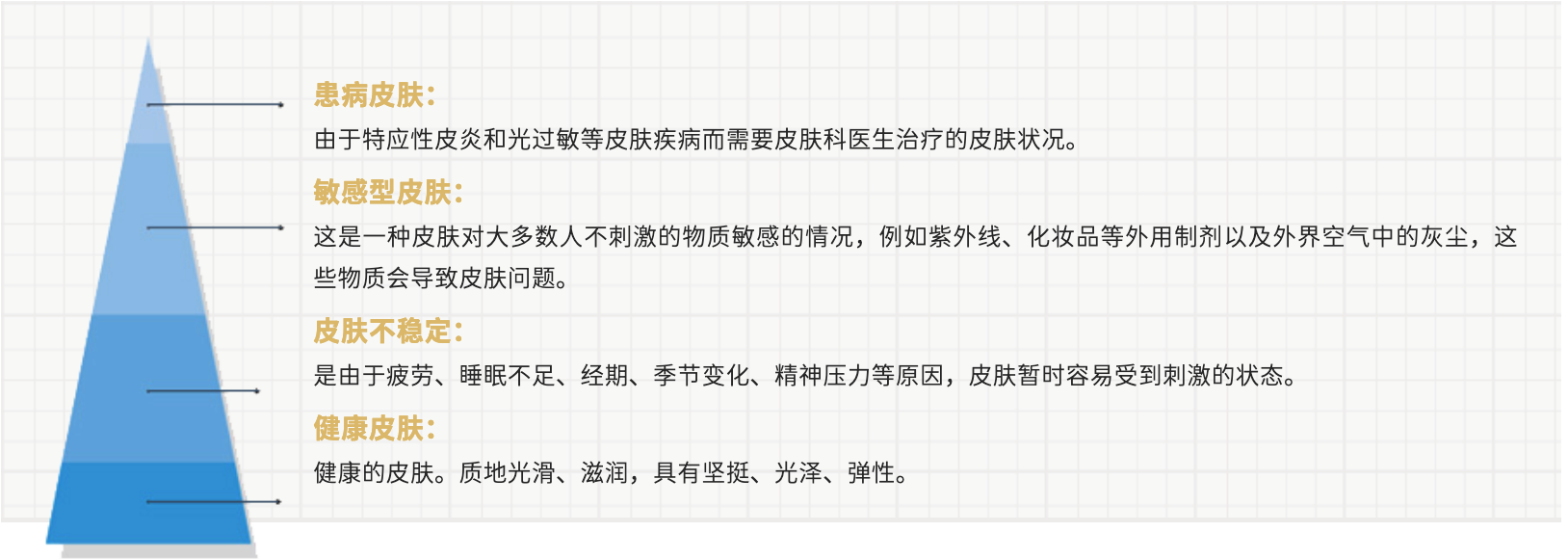

å¢Ņ}╩ŪŻ¼├¶Ėą╝Ī╩ął÷─▄ē“ų¦ō╬▀@śėĄ─į÷ķLå߯┐

├¶Ėą╝Īī┘ė┌ÅV┴xĄ─Ųż─wīW╝ē╩ął÷ĘČ«ĀĪŻō■Euromonitor£y╦ŃŻ¼2022─Ļ╬ęć°Ųż─wīW╝ēūo─wŲĘ╩ął÷ęÄ─Ż285.9ā|Ż¼į┌╔ń┴Ń║═╗»ŖyŲĘŅÉ┴Ń╩█š¹¾wĄ═├įĄ─▒│Š░Ž┬╚į▒Ż│ų═¼▒╚6.8%Ą──µä▌į÷ķLĪŻ Ī░Ė▀į÷╦┘+Ą═ØB═ĖĪ▒╩Ū╬ęć°Ųż─wīW╝ē╩ął÷Ą─╠ž³cĪŻ

Ą½Ųż─wīW╝ē╩ął÷▓ó▓╗─▄═Ļ╚½┼c├¶Ėą╝Ī╩ął÷äØĄ╚╠¢Ż¼║¾š▀│õŲõ┴┐ų╗╩Ūę╗éĆ╝ÜĘųŅIė“ĪŻ─┐Ū░╩ą├µ╔Žø]ėąÖÓ═■£╩┤_Ą─├¶Ėą╝Ī╩ął÷╚▌┴┐öĄō■Ż¼Ą½╚ń╣¹ĮoŲż─wīW╝ē╩ął÷Ą─«aŲĘĘųŅÉŻ¼├¶Ėą╝Īą▐Å═«aŲĘĄ─ęńār│╠Č╚ī┘ė┌ųąŽ┬īė┤╬Ż¼╝sĄ╚ė┌┤¾▒Ŗūo─w╩ął÷└’Ą─▒ŻØ±╣”ą¦«aŲĘĪŻĖ▀īė┤╬Ą─╣”ą¦░³└©ĄŁ╗»╔½╦ž│┴ų°ĪóĄŁ╗»╝Ü╝yĄ╚Ż¼«aŲĘę▓═©│ŻęįŠ½╚AĪó├µ╦¬Ą╚ĘĮ╩Į│╩¼FŻ¼┬ČĄ├ŪÕĪóą▐¹É┐╔ĪóiS ClinicalĄ╚Ųż─wīW╝ēūo─wŲĘ┼ŲČ╝ėą╔Ž╩÷╣”ą¦Ą─«aŲĘĪŻ

╚¶Žļīó╣”ą¦ūŅ┤¾╗»Ż¼├¶Ėą╝Īą▐Å═«aŲĘĄ─▀mė├ĘČć·║═Ņl┬╩ĘŪ│ŻąĪĪŻ

├¶Ėą╝ĪČ©┴xĘŪ│Ż╬ó├ŅŻ¼╦³▓óĘŪ╩Ūę╗éĆć└Ė±Ą─ßtīWągšZŻ¼Ė³Ž±╩Ūę╗éĆų„ė^Ėą╩▄ĪŻ▒╚▌^ÅVĘ║Ą─├Ķ╩÷╩ŪĪ░ę╗ĘNĖąėX┤╠═┤╗“ūŲ═┤Ż¼╗“Ųż─wĖąėXŠo┐ćŻ¼Ą½ø]ėą├„’@░YĀŅĄ─Ųż─wĀŅørĪ▒ĪŻ├¶Ėą╝ĪĄ─Ųż─wĀŅæB┤¾ų┬Įķė┌╗╝▓ĪŲż─w┼c▓╗ĘĆČ©╝Ī─wų«ķgŻ¼╚šššĪó╠ņÜŌ║═▀^├¶Ą╚Ą╚Č╝╩Ūė|░lę“╦žŻ¼ę▓═©│Ż░ķļSų°Ųżų¼─żŻ©ę▓Š═╩ŪŲż─wŲ┴šŽŻ®╩▄ōpĄ─¼FŽ¾ĪŻ

┐╔ęį└ĒĮŌ×ķŻ¼├¶Ėą╝Ī«aŲĘĄ─╣”ą¦ų„ę¬į┌ė┌ą▐Å═Ųż─wŲ┴šŽŻ¼«aŲĘŠ▀ėąČ╠Ų┌Īó┴óĖ═ęŖė░Ą─╠ž³cĪŻ

Å─Ž¹┘Mš▀Ą─øQ▓▀ĮŪČ╚Ż¼ę╗Ą®├¶Ėą░YĀŅĖ─╔ŲŻ¼Ž¹┘Mš▀Š═▓╗Ģ■▒Ż│ų├┐╠ņ╩╣ė├Ą─Ņl┬╩Ż¼▀@Ę┤Č°╚▌ęūę²░l▓╗┴╝░YĀŅĪŻĄ½╚ń╣¹Ą├▓╗ĄĮŠÅĮŌŻ¼Ž¹┘Mš▀Ģ■╣¹öÓīżŪ¾Ė³ėąą¦Ą─ĮŌøQĘĮ░ĖĪŻ▌p╬ó├¶Ėą░YĀŅ┐╔ęį═©▀^╦»├▀Īó’ŗ╩│Ė─╔Ų║═Ųż─wūo└Ē│╠ą“Ą├ĄĮĖ─╔ŲŻ¼Ė³×ķć└ųžĄ─├¶Ėą░YĀŅätąĶę¬īżŪ¾īŻśIĄ─ßt»¤į\ų╬ĪŻ

üĒį┤Ż║NOV╣┘ŠW

▀^Č╚ÅŖš{├¶Ėą╝ĪīŻė├Ż¼▀ĆĢ■░čŲĘ┼ŲĄ─ĖéĀÄ┴”Ī░ĮĄŠSĪ▒ų┴╣”ą¦║═│╔ĘųŻ¼ŲĘ┼Ų┼cŽ¹┘Mš▀ų╗─▄Į©┴ó└Ēąįīė├µĄ─µ£ĮėŻ¼ę“┤╦Ž¹┘Mš▀øQ▓▀│╔▒ŠĄ═Ż¼ļSĢr┐╔ęį×ķĖ³▒Ńę╦ĪóĖ³ėąą¦Ą─│╔ĘųĮM║Ž┘Iå╬ĪŻ

▒╚╚ń═¼×ķīŻśIßt╔·äō┴óŻ¼Ą½ārĖ±▒Ńę╦ę╗▒ČĄ─Ī░├└ŽĄ├═╦ÄĪ▒ObagiŻ¼ę╗ų▒Č╝▒╗šJ×ķ╩Ūą▐¹É┐╔╔½ą▐ŽĄ┴ąĄ─Ī░ŲĮ╠µĪ▒ĪŻ į┌│╔Ęų³h│÷¼Fų«║¾Ą─║▄ķLĢrķg└’Ż¼OLAYąĪ░ūŲ┐Č╝▒╗šJ×ķ╩Ū═¼ķTĪ░░ūĖ╗├└Ī▒SK-IIąĪ¤¶┼▌Ą─Ī░╚ļķT░µĪ▒ĪŻ

į┘ätŻ¼ŲĘ┼Ų╚ń║╬īó┐▌į’Ą─┐ŲčąöĄō■║═īŻśI├¹į~▐D╗»│╔Ž¹┘Mš▀ŽÓī”╚▌ęū└ĒĮŌĄ─į~ģRŻ¼ęį╝░╩╣ė├╩▓├┤śėĄ─é„▓źĘĮ╩ĮŻ¼▓╔ė├╩▓├┤śėé„▓źŅl┬╩Ą╚Ą╚å¢Ņ}Ż¼Č╝ø]ėą¼F│╔Ą─┤░ĖĪŻ

▀@ę▓╩Ū×ķ║╬Į±╠ņŻ¼╚ļŠųŲż─wīW╝ē╩ął÷Ą─├└ŖyŠ▐Ņ^Ģ■▒▄├ŌĪ░┐┤╠ņ│į’łĪ▒╗“š▀▀^Ęų┐ŲŲšŻ¼▐DČ°×ķ«aŲĘ╠ß╣®Ė³ČÓęńār┐šķgĪŻ▒╚ĘĮšf┼c├└╚▌į║Īó╔│²łĄ─Ž¹┘Mł÷Š░ĮY║ŽŻ¼╗“š▀×ķ╣”ą¦«aŲĘ╠Ē╝ėĖ³ČÓ╔▌│▐ę“ūėĪŻ

ÜW╚Rč┼į┌2022Ą┌╦─╝ŠČ╚╩š┘Å├└╚▌į║ŠĆūo─wŲĘ┼ŲskinbetterŻ¼×ķą▐¹É┐╔ķ_▒┘ßt├└Ž¹┘Mł÷Š░Ą╚┤ļ╩®Č╝ī┘ė┌┤╦┴ąĪŻ║š╔Å─╚Ė³╩Ū│╔Ęų+╔▌│▐ā╔╩ųūźŻ¼į┌ŲĘ┼Ų120ų▄─Ļšł═§╝ęąl×ķ┤·čį╚╦═§ĘŲ┼─┴╦ę╗ŽĄ┴ąŲĘ┼ŲTVCĪŻ

▐▒ųZ─╚ę▓įć╦«ęńār╦«ŲĮĖ³Ė▀Ą─├└░ū║═┐╣╦ź╩ął÷Ż¼Ą½─┐Ū░┐┤üĒų¦ō╬╝»łFĀI╩šĄ─▀Ć╩Ū╗∙ĄA▒ŻØ±ą▐Å═╣”─▄Ą─╠žūo╦¬ŽĄ┴ą«aŲĘĪŻ

┐═ė^üĒšfŻ¼├└ŖyĪóéĆūo«aŲĘ║═╩ųÖCĪóŲ¹▄ćĄ╚«aŲĘ▓╗ę╗śėŻ¼▓ó▓╗╩ŪÅŖčą░l“īäėĄ─«aśIĪŻĢrų┴Į±╚šŻ¼ć°ļH├└ŖyŠ▐Ņ^éā─ĻČ╚čą░l═Č╚ļš╝▒╚┐éĀI╩šŲĮŠ∙ę▓āHį┌3%Ą─╦«ŲĮĪŻ╣”ą¦ūo─wŲĘę¬ū▀Ą─Ė³▀hŻ¼Į^ĘŪų╗┐┐čą░l“īäėĪŻ

Ę┼č█╬┤üĒŻ¼ūŅĮK╚įąĶę¬╗žÜwĄĮŲĘ┼Ų┴”Į©įOŻ¼Č°ųv╣╩╩┬ę╗ų▒ęįüĒČ╝╩ŪĖ▀╔▌Ą─ć°ļH├└ŖyĄ──├╩ų║├æ“ĪŻ╦¹éāŽŻ═¹é„▀_Įoė├æ¶Ą─ārųĄ▀h▀h▓╗ų╣╩Ū│╔ĘųĪó╣”ą¦▀@ą®╬’└ĒārųĄŻ¼Ė³╩ŪŽļ╝ż░l┼«ąįī”├└Ą─└ĒĮŌ║═ī”ūį╬ęārųĄĄ─šJ═¼Ż¼īŹ¼Fņ`╗Ļ║═ārųĄė^╔ŽĄ─╣▓°QĪŻ

▓╗Ą├▓╗šfŻ¼▀@ĘĮ├µć°«aŲĘ┼Ų▀ĆąĶę¬čaĄ─šn▀Ćėą║▄ČÓĪŻī”Ī░ŠĒčą░lĪ▒ą┼╩ų─ķüĒĄ─▐▒ųZ─╚Ż¼ąĶę¬ųvę╗éĆ▒╚Ī░├¶Ėą╝ĪīŻčąĪ▒Ė³ąįĖąĄ─╣╩╩┬Ż¼▓┼─▄ūī150ā|Ą─│ąųZ┐┤╔Ž╚ź▓╗─Ū├┤Ž±┐šŅ^ų¦Ų▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║