═¼×ķĄ┬┘Yš█┐█ĄĻŻ¼×ķ║╬ALDIį┌├└ć°▀h│¼LIDLŻ┐

│÷ŲĘ/┬ō╔╠ĘŁūgųąą─

üĒį┤/dunnhumbyĪóForbes

ŠÄūg/╦╔░ž

į┌Ą┬ć°╩ął÷Ż¼ALDI┼cLIDL¾w┴┐ŽÓ«öĪŻALDI Nord║═ALDI SudĄ──ĻČ╚õN╩█Ņ~║Ž▓ó╝s×ķ1200ā|├└į¬Ż¼▒M╣▄ā╔╝ęµó├├╣½╦Š┤µį┌╝ę═ź╝ŖĀÄŻ¼Ą½╦³éāį┌śIäšų«ķg┤_īŹ╣▓ŽĒ┘Yį┤ĪŻLIDLĄ─õN╩█Ņ~ätį┌1000ā|ĄĮ1100ā|├└į¬ų«ķgĪŻ

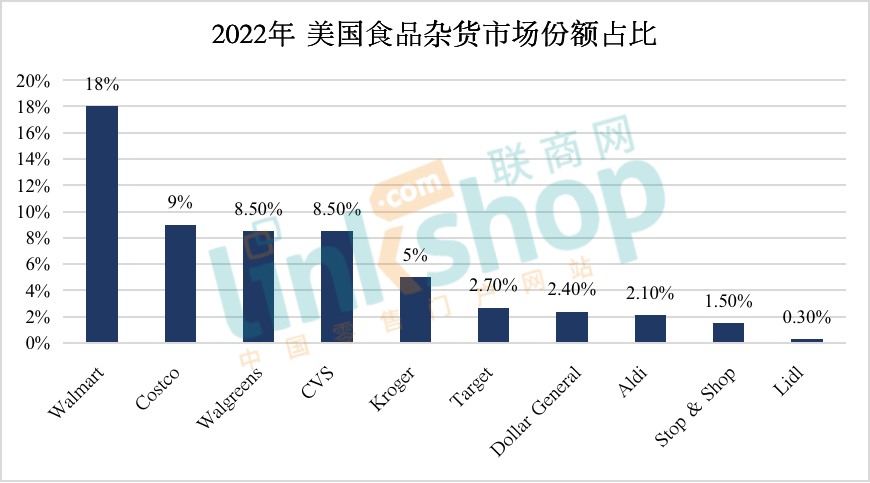

╚╗Č°Ż¼į┌├└ć°Ż¼ā╔š▀▓ŅŠÓ╔§▀hĪŻūį1976─Ļ▀M╚ļ├└ć°╩ął÷ęįüĒŻ¼ALDIÅ─ĖéĀÄ╝ż┴ęĪó╦ķŲ¼╗»ć└ųžĄ─╩ął÷ųąšŠĘĆ─_Ė·ĪŻöĄō■’@╩ŠŻ¼Ųõ2022─ĻõN╩█Ņ~╝s×ķ270ā|├└į¬Ż¼š╝╩│ŲĘļsžø┴Ń╩█╩ął÷Ę▌Ņ~Ą─2.1%ĪŻ

öĄō■üĒį┤Ż║dunnhumbyĪŻųŲłDŻ║┬ō╔╠ĘŁūgųąą─

Ę┤ė^LIDLŻ¼ŲõõN╩█Ņ~āH╝s×ķ45ā|├└į¬Ż¼š╝╩ął÷Ę▌Ņ~Ą─0.3%Ż¼╬╗┴ą┤¾╝sĄ┌45╬╗ĪŻļm╚╗LIDL▀M╚ļ├└ć°Ą─Ģrķg▓╗╝░ALDIķLŻ¼Ą½ūį2017─Ļ▀M╚ļ├└ć°╩ął÷ęįüĒŻ¼LIDLĄ─▒Ē¼Fę▓╩╝ĮK╩Ū▓╗£ž▓╗╗ĪŻ

ą┬╣┌ę▀Ūķ╦┴┼░ĢrŻ¼├└ć°Šė├±Ą─╔·╗ŅŽ▌╚ļ╦«╔Ņ╗¤ßų«ųąŻ¼╚╦éāė·░lĻPūó╚š│Ż╩│ļs┘Å╬’Ą─▒Š┘|å¢Ņ}Ż¼╚ńöÓžøĪó▒Ń└¹ąį║═Č©ārĪŻĖ„ŅÉ╔╠│¼Ż¼Äū║§¤oę╗ąę├Ōė┌▀@ł÷Ī░×─ļyĪ▒ĪŻĄ½ALDI│╔×ķ└²═ŌŻ¼╚²─ĻÅ═║Ž─Ļį÷ķL┬╩▀_14%Ż¼▒Ē¼Fā×ė┌╚½├└TOP40│¼╩ą┴Ń╩█╔╠ųąĄ─╚╬║╬ę╗╝ęĪŻ

2023─Ļ8į┬16╚šŻ¼ALDI├└ć°Ė³╩Ūą¹▓╝┼cSoutheastern Grocers▀_│╔ģfūhŻ¼īó╩š┘ÅŲõŲņŽ┬400╝ę▀Bµi│¼╩ąŻ¼▀Mę╗▓ĮöUš╣į┌├└░µłDŻ¼ŅAėŗĄĮ├„─Ļ╣▓▀\ĀI╝s2800╝ęķTĄĻĪŻ═¼į┬Ż¼LIDLą¹▓╝ĻPķ]į┌├└Ą─11╝ęķTĄĻŻ¼▓óŪęį┘Č╚Ž▌╚ļĪ░ōQÄø│▒Ī▒Ż©ūį2017─Ļ▀M╚ļįōć°╩ął÷ęįüĒŻ¼ęčĮė▀BĖ³ōQ╬Õ╬╗CEOŻ®ĪŻ

▀@ā╔╝ęīŹ┴”ŽÓ«öĄ─Ą┬┘Yš█┐█│¼╩ąŻ¼×ķ║╬į┌├└ć°ėąų°Įž╚╗▓╗═¼Ą─├³▀\Ż┐

ę╗ĪóŽÓ═¼ģsę▓├„’@▓╗═¼

ė╔ė┌ā╔╝ęš█┐█│¼╩ą│÷╔ĒŽÓĘ┬Ż¼▓óŪęČ╝╩Ū├└ć°╩│ŲĘļsžø╩ął÷▌^×ķą┬§rĄ─Ī░č¬ę║Ī▒Ż¼╦∙ęįīóČ■š▀▀Mąą▒╚▌^ę▓╦Ń╩ŪīęęŖ▓╗§rĪŻ╦¹éāę▓Ą─┤_╩Ūėąą®ŽÓ╦Ųų«╠ÄŻ║

į┌▀b▀bŅIŽ╚ąąśI╦«ŲĮĄ─Ī░├┐╚šĄ═ārĪ▒║═Ī░ūįėąŲĘ┼ŲĪ▒īė├µŻ¼ā╔š▀Č╝ū±čŁų°ŽÓ╦ŲĄ─▓▀┬įĪŻļpĘĮĄ─õN╩█Ņ~Š∙ėą│¼▀^80%üĒį┤ė┌ūįėąŲĘ┼Ų«aŲĘŻ¼▀hĖ▀ė┌ąąśIś╦£╩Ą─20%ų┴25%ĪŻ

┴Ē═ŌŻ¼Ė∙ō■ĪČ2022─Ļ├└ć°│¼╩ą┴Ń╩█╔╠蹊┐ł¾ĖµĪĘŻ¼į┌Ī░ūįėąŲĘ┼Ų┐╔ęį×ķ╬ę╣Ø╩ĪĮÕXĪ▒Ą─ŅÖ┐═Ėąų¬īė├µŻ¼ā╔╝ę│¼╩ąČ╝ėą▓╗ÕeĄ─▒Ē¼FŻ©ALDI┼┼├¹Ą┌ę╗Ż¼LIDL┼┼├¹Ą┌╬ÕŻ®ĪŻį┌Ī░ęčĮø╠ß╣®Ą═ārŻ¼¤oąĶ┤¾┴┐š█┐█/ā×╗▌╚»Ī▒Ą─īė├µŻ¼ļpĘĮę▓╠Äį┌Ė▀╬╗ĪŻ

Č°Ę┼č█╚½├└│¼╩ąśIæBŻ¼ļm╚╗ā╔š▀į┌╔╠ŲĘĮM║ŽĄ─ŲĘ┘|░č┐ž╔Ž▓╗╚ń┼┼├¹Ū░┴ąĄ─┤¾ą═│¼╩ą┴Ń╩█╔╠Ż¼┬į▀dė┌╩ął÷╦«ŲĮŻ¼Ą½┼c═¼ŅÉ┤¾ČÓöĄš█┐█┴Ń╩█╔╠ŽÓ▒╚ŠbŠbėąėÓŻ¼╔§ų┴ā×ė┌ę╗ą®ģ^ė“ąį│¼╩ąĪŻ

öĄō■üĒį┤Ż║StatistaĪŻųŲłDŻ║┬ō╔╠ĘŁūgųąą─

╚╗Č°Ż¼╦¹éāų«ķg┤µį┌ę╗ą®▓Ņ«ÉŻ¼▀@ą®▓Ņ«É┐╔─▄╩Ūī¦ų┬ā╔śOĘų╗»Ą─įŁę“Ż║

ALDIį┌ārĖ±ę╗ų┬ąį║═ĮY┘~╦┘Č╚ĘĮ├µį┌├└ć°╩ął÷┼┼├¹┐┐Ū░ĪŻį┌╠ņ╚╗/ėąÖCŲĘŅÉ/Ė³ĮĪ┐Ą▀xō±ĘĮ├µŻ¼ĮėĮ³╩ął÷ŲĮŠ∙╦«ŲĮŻ¼Ą½Į³─ĻüĒėą’@ų°╠ß╔²ĪŻŽÓ▒╚ų«Ž┬Ż¼LIDLį┌╠ņ╚╗/ėąÖCŲĘŅÉĘĮ├µ┬õ║¾ė┌ī”╩ųŻ¼▓óŪęĮ³─ĻüĒėą╦∙═╦▓ĮĪŻ

▒M╣▄LIDLĄ─Äņ┤µ┴┐Äū║§╩ŪALDIĄ─ā╔▒ČŻ¼ĄĻ├µę▓Ė³┤¾Ż¼Ą½į┌ę╗šŠ╩Į┘Å╬’¾w“ץ─Ėąų¬ĘĮ├µŻ¼ļpĘĮĄ─┐═æ¶Ę┤üģs▓ó¤oČ■ų┬ĪŻ╠ß╝░Ī░×ķ╬ę╠ß╣®┴╦║Ž▀mĄ─«aŲĘŲĘŅÉĪ▒Ż©╝┤ŽÓĻPąįŻ®ĘĮ├µŻ¼ALDIĘ┤Ą╣╩Ū▒Ē¼FĖ³║├Ą─ę╗ĘĮĪŻ▀@śėüĒ┐┤Ż¼Ī░ęį╔┘ä┘ČÓĪ▒Ą─▓▀┬įĖ³ä┘ę╗╗IŻ¼┘Å╬’┴„│╠╚źĘ▒Å─║åŻ¼┘Å╬’¾w“×ļSų«╠ß╔²ĪŻ

┼c┤╦═¼ĢrŻ¼LIDL┤¾┴”═ŲÅVŲõæ¬ė├│╠ą“Ą─╩╣ė├Ż¼▓óį┌Ųõųą╚┌╚ļ¬ääŅėŗäØŻ¼Č°ALDI▓ó╬┤į┌▀@╔Ž├µ╗©╣”Ę“ĪŻ

║åčįų«Ż¼ALDIį┌╗∙▒ŠārĖ±║═ĄĻā╚¾w“×╔ŽŠ▀ėąā×ä▌Ż¼Ė³─▄ē“ØMūŃŅÖ┐═ī”«aŲĘŲĘŅÉĄ─ŽÓĻPąįąĶŪ¾Ż¼▓óį┌╠ņ╚╗/ėąÖCŲĘŅÉĘĮ├µ▒Ē¼F│÷╔½ĪŻ▀@Äū³c╩Ū«öŪ░├└ć°╩│ŲĘļsžø╩ął÷ųž³cĻPūóĄ─ŅIė“ĪŻ▀@ŪĪŪĪšf├„ALDIį┌╠Ä└Ē┼cŅÖ┐═Ą─ĻPŽĄ╔ŽŻ¼┬ĘÅĮĖ³╝ėŪÕ╬·ĪŻ

į┌Ī░ĻPą─ŁhŠ│┐╔│ų└mąįĪ▒║═Ī░é„▀_ŲõārųĄė^Ī▒ĘĮ├µŻ¼ALDI┼c├└ć°ŲĮŠ∙┴Ń╩█╔╠Ą─▒Ē¼FŽÓ«öŻ¼Č°LIDLät╔į’@┬õ║¾ĪŻį┌Ī░┼c«öĄž╔ńģ^ėąŠo├▄┬ōŽĄĪ▒Ą─ĘĮ├µŻ¼ā╔š▀Č╝▓╗╦ŃÅŖĒŚŻ¼Ą½LIDLį┌▀@éĆųĖś╦╔Žē|ĄūĪŻæ]ĄĮLIDLį┌├└ć°╩ął÷ŽÓī”Ī░─Ļ▌pĪ▒Ż¼Ųõ─┐Ū░▀Ć╩Ū╚▒Ę”ŪÕ╬·Ą─╔ĒĘ▌Ż©Č©╬╗Ż®║═┬ĢūuŻ¼▀@ę▓╩ŪūĶĄKŲõ░lš╣Ą─┴Ēę╗éĆę“╦žĪŻ

Č■Īó├└ć°│¼╩ąśIĖ„╝Ü╗»╩ął÷Ą─ĖéĀÄ╝ėäĪ

╗žŅÖ20╩└╝o70─Ļ┤·║═80─Ļ┤·Ż¼Ė„ų▌Ą─ģ^ė“ąį│¼╩ą╩Ū«öĄžĄ─ų„ę¬Ī░═µ╝ęĪ▒ĪŻ▒╦ĢrŻ¼╚½├└ĘČć·ā╚é„Įy│¼╩ąĄ─õN╩█Ę▌Ņ~╝sš╝70%Ż¼Č°╚ńĮ±▀@ę╗öĄūųģs┐│Ą¶Į³ę╗░ļŻ¼ĮĄų┴╝s40%ū¾ėęĪŻ

į┌─ŪĢrŻ¼┤¾ą═▀Bµi╔╠│¼Īóé}ā”Ģ■åT│¼╩ąĪó╦ÄĄĻ║═▒Ń└¹ĄĻĄ╚śIæB▀Ć╬┤│╔╩ņŻ¼ģ^ė“ąį│¼╩ąę▓ø]ėąŽ±Į±╠ņ▀@śė┤¾ęÄ─ŻĄ─║Ž▓óĪŻę“┤╦Ż¼ĖéĀÄī”╩ųöĄ┴┐Ī░┴╚┴╚¤oÄūĪ▒Ż¼Ūęø]ėąę╗╝ę│¼╩ąŠ▀éõ╚ńĮ±Ą─²ŗ┤¾ęÄ─Ż║═ą█║±Ą─┘YĮų¦│ųĪŻ

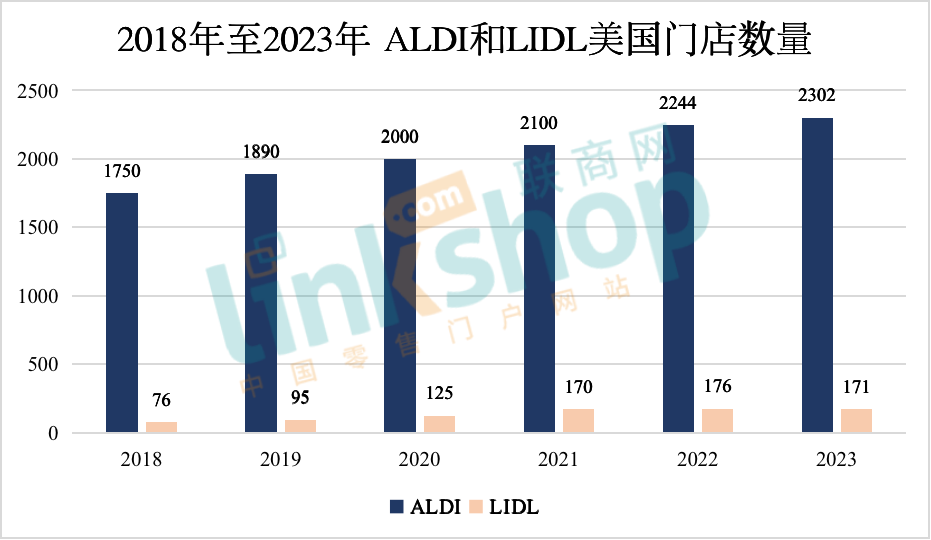

ALDI│§╚ļ├└ć°╩ął÷ĢrŻ©1976─Ļį┌É█║╔╚Aų▌ķ_įO╩ū╝ęĄĻõüŻ®Ż¼▓ó╬┤ę²Ų▀^ČÓĻPūóŻ¼▒╦ĢrÄū║§ø]╚╦ęŌūRĄĮĄ┬┘Yš█┐█ĄĻ┐╔─▄Ģ■ī”╩ął÷ĦüĒø_ō¶Ż©ģó┐╝ÜWų▐╩ął÷Ż¼į┌▓┐Ęųć°╝ęŻ¼ė▓š█┐█┴Ń╩█╔╠į┌╩ął÷õN╩█ųąĄ─š╝▒╚▀_20%ų┴40%Ż®ĪŻ

LIDL╩ūČ╚▀M╚ļ├└ć°Ą─Ģrķg╩Ū2017─ĻŻ©╬╗ė┌Ėź╝¬─ßüåų▌Ą─Ėź└ūĄ┬└’┐╦╦╣▒żŻ®Ż¼╩ął÷ŁhŠ│įńęč▓╗┐╔═¼╚šČ°šZĪŻĖéĀÄī”╩ųŻ¼ųT╚ń╬ųĀ¢¼öĪó┐╦┴_Ė±║═ALDIįńįńū÷║├£╩éõŻ¼╝Ŗ╝Ŗ┤“ĒæĪ░ārĖ±æĪ▒Ż¼╔╠ŲĘŲĮŠ∙ĮĄār10%Ż¼─│ą®ŲĘŅÉ╔§ų┴Ė▀▀_50%Ą─ārĖ±Ż¼▒╚╚ń┼Ż─╠ĪŻ

ęį╔Ž▀Ćų╗╩Ūć·└@╔╠ŲĘĄ─Ī░╗∙▒ŠārĖ±Ī▒ĪŻ▒ŠĄž└Ž═µ╝ę┐╔▓╗╩Ū▀@├┤║├ī”ĖČŻ¼╦¹éā▀Ć£╩éõ┴╦ę╗ŽĄ┴ąĄ─Ī░┤“ō¶Ī▒▓▀┬įŻ¼░³└©ŠĆ╔ŽÅVĖµĪó┤┘õN╗Ņäė║═ųęš\ėŗäØĄ╚ĪŻ╦∙ėą▀@ą®Ż¼ė╚Ųõ╩Ūųęš\Č╚ėŗäØŻ¼į┌╝s50─ĻŪ░Aldi╚ļŠų├└ć°ĢrŻ¼▀Ć▓╗ęŖ█Öė░ĪŻ

┴Ē═ŌŻ¼2017─Ļę▓╩Ūę╗éĆųžę¬Ą─Ģrķg╣سcŻ¼ŪĪĘĻ├└ć°╩│ļs╩ął÷Ą─ūāŠųĢrŲ┌ĪŻ«öĢrŻ¼üå±R▀dę╗┼e╩š┘Åį┌śIā╚┬Ģ├¹┤¾įļĄ─╚½╩││¼╩ąĪŻļŖ╔╠Š▐Ņ^Ī░ōĮ║ŽĪ▒īŹ¾w╔╠│¼Ż¼ŽŲŲ┴╦śIā╚ę╗╣╔Ī░öĄūų╗»═Č┘YĪ▒└╦│▒ĪŻ╝ėų«2020─Ļę▀ŪķüĒęuŻ¼īŹ¾w╔╠│¼Ą─öĄūų╗»▀M│╠▀Mę╗▓Į╝ėäĪŻ¼ī¦ų┬š¹éĆ╩ął÷ŁhŠ│ūāĄ├Ė³╝ėÕeŠCÅ═ļsĪŻ

═¼śėŻ¼╚ńŪ░╬─╦∙╩÷Ż¼LIDL▀M╚ļįōć°╩ął÷ĢrŻ¼ŲõĪ░į®╝ęĪ▒ALDIęčĮøš╝ō■ę╗Č©╩ął÷Ę▌Ņ~ĪŻLIDL▒Š┐╔ęį═©▀^▀xō±Å─╬„║Ż░ČČ°▓╗╩Ū¢|║Ż░Čķ_╩╝Ż¼▒▄├Ō┼cALDIš²├µĖéĀÄŻ¼Ą½╦³▓óø]ėą─Ūśėū÷ĪŻĮY╣¹Ż¼ā╔╝ęš█┐█│¼╩ąĄ─┐═╚║Į╗▓µ┬╩Ė▀▀_55%ŻĪ

į┌æ┬į▀xō±╔ŽŻ¼LIDL▓╗āHø]ėą▒▄ķ_š²├µĖéĀÄŻ¼╔§ų┴įćłDų▒Įė┼cŲõĪ░ą¹æĪ▒ĪŻ▀@ūīŽÓī”▌^ą┬Ą─LIDLį┌Ųõ║╦ą─ĖéĀÄ┴”Ī¬Ī¬śOĄ═Ą─╗∙ĄAārĖ±║═¬Ü╠žĄ─ūįėąŲĘ┼ŲĮM║ŽĪ¬Ī¬ĘĮ├µļyęįš╣¼F▓Ņ«É╗»ĪŻČ°ŪęÅ─▒Š┘|╔ŽüĒšfŻ¼Ū░╚╦įįśõŻ¼║¾╚╦Ī░╩▄Ī▒ø÷Ż¼ALDIÄū╩«─ĻęįüĒą╬│╔Ą─ā×ä▌Ż¼ūī═¼ŅÉĖéĀÄī”╩ųūāĄ├„÷ĄŁ¤o╣ŌĪŻ

╚²ĪóALDIĄ─┤¾ūāäėęŌ╬Čų°╩▓├┤Ż┐

╬─š┬ķ_Ņ^╠ߥĮ┴╦ALDIŻ©├└ć°Ż®Į³Ų┌Ą─╩š┘Åäėū„Ż¼┤╦┼eų«╦∙ęįę²╚╦ūó─┐Ż¼╩Ūę“×ķALDIį┌▓▀┬į╔ŽŽ“üĒĪ░Ų½▒Ż╩žĪ▒ĪŻąĪą═ĄĻõüĪóėąŽ▐SKUĪóų„┤“ūįėąŲĘ┼ŲŻ¼▀@ą®Č╝╩ŪįōŲĘ┼Ųę╗ž×Ą─ų„ÅłŻ¼ų╝į┌×ķŅÖ┐═╠ß╣®Ė³╣Ø╩ĪĪóĖ³▒ŃĮ▌ęį╝░¬Ü╠žĄ─ārųĄų„ÅłŻ¼Ūęį┌▀^╚ź40ČÓ─ĻüĒŻ¼╩╝ĮK╚ńę╗ĪŻ

╚╗Č°Ż¼┤╦┤╬╩š┘ÅĄ─Winn-Dixie▀Bµi│¼╩ą┼cALDI’LĖ±┤¾ŽÓÅĮ═źĪŻŲĮŠ∙ĄĻõüęÄ─Ż┤¾╚²▒ČĪóSKUöĄ┴┐ĘŁ▒ČĪó┼c▒ŖČÓŽ¹┘MŲĘ╣½╦ŠĮ©┴ó║Žū„ĻPŽĄ▓óōĒėą│╔╩ņĄ─ųęš\ėŗäØŻ¼ĘNĘN▓Ņ«É╦Ų║§Č╝į┌▒Ē├„įōŲĘ┼ŲĄ─Ī░┤¾─æĖ’ą┬Ī▒ĪŻ

┤╦═ŌŻ¼ŲõīŹALDIį┌Ę┴_└’▀_ų▌Ą─ĄĻõüöĄ┴┐įńęč═╗ŲŲ210╝ęŻ¼│╔×ķŲõĖ„ų▌ķTĄĻĘų▓╝öĄų«░±╩ūŻ¼Ą½┤╦Ę¼╩š┘Å╦Ų║§ę▓╩Ūäeėąė├ęŌŻ¼ų„ę¬Ęų▓╝į┌ęįĘ┴_└’▀_ų▌×ķų„Ą─├└ć°¢|─Ž▓┐╩ął÷ĪŻ

Ęų╬÷Ž┬Ę┴_└’▀_ų▌Ą─Šų├µŻ¼įōų▌╩ął÷²ŗ┤¾Ż¼╚╦┐┌öĄ╬╗┴ąĖ„ų▌Ū░╚²Ż¼ę▓╩Ūį÷ķLūŅ┐ņĄ─ų▌ų«ę╗ĪŻš²╦∙ų^Ū▄┘\Ž╚Ū▄═§Ż¼╚ń╚¶Žļ╚½├µõüįOį┌├└░µłDŻ¼ėųį§├┤─▄Ę┼Śē╚ń┤╦┤¾Ą─ę╗ēKĄ░ĖŌŻ┐

į┌«öĄžŻ¼▀_śĘ(Dollar General)║═╬ųĀ¢¼ö╩Ū▓╗┐╔║÷ęĢĄ─ĖéĀÄī”╩ųĪŻį┌90%Ą─ALDIķTĄĻĖĮĮ³Ż¼╝s6.5╣½└’Ą─ĘČć·ā╚Ż©«öĄžŠė├±Ū░═∙│¼╩ąĄ─ŲĮŠ∙±{±éŠÓļxŻ®Ż¼ŲĮŠ∙ėą2.6╝ę▀_śĘ╗“╬ųĀ¢¼öĄ─ķTĄĻĪŻ▀@ęŌ╬Čų°Ż¼╚ń╣¹ALDIŽļį┌▀@éĆų▌┴óūŃŻ¼ät▒žĒÜķ_įOĖ³ČÓĄĻõüĪŻ«öĄž╩ął÷ėųŽÓī”Ī░’¢║═Ī▒Ż¼Žļę¬ęÄäØ║├Ą─ĄžŲż╩«Ęų└¦ļyŻ¼╦∙ęį╩š┘Å│╔┴╦Ī░▓╗Č■ų«▀xĪ▒ĪŻ

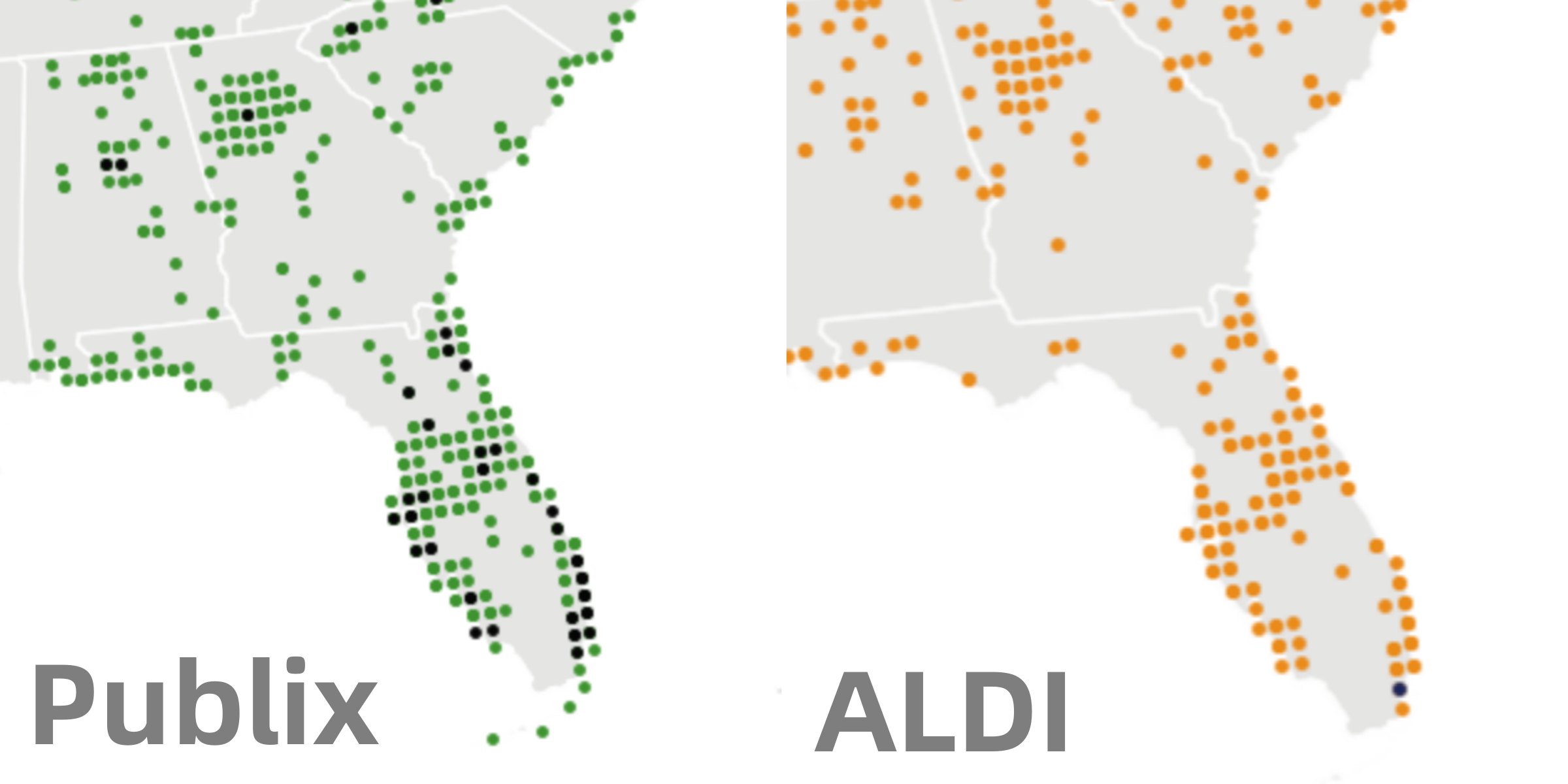

į┘üĒ┐┤┐┤«öĄžĄ─░įų„Publix│¼╩ąĪŻįōŲĘ┼Ųį┌Ę┴_└’▀_ų▌├▄╝»Ęų▓╝Ż¼ŲĮŠ∙├┐2.5╚f├¹Šė├±╦∙į┌ĄžŠ═ėąę╗╝ęķTĄĻŻ¼Č°ALDIį┌╩š┘ÅŪ░Ą─▀@éĆöĄō■×ķ10╚f╚╦Ż¼ā╔š▀ų«ķgĄ─Ęų▓╝├▄Č╚ŽÓ▓ŅĮ³4▒ČĪŻ

PublixŻ©876╝ęķTĄĻŻ®┼cALDIŻ©201╝ęķTĄĻŻ®į┌Ę┴_└’▀_ų▌Ą─Ęų▓╝├▄Č╚łDŻ¼║┌³cųĖķTĄĻöĄ┴┐│¼▀^5╝ęŻ¼│╚³c║═ŠG³c┤·▒ĒöĄ┴┐ąĪė┌5ĪŻłDį┤Ż║ScrapeHero

Ą½║├Ž¹Žó╩ŪŻ¼ALDI╦Ń╩Ū«öĄžŠė├±╩ņų¬Ą─ŲĘ┼ŲĪŻļm╚╗Publix║═╬ųĀ¢¼öĄ─ŅÖ┐═ārųĄų„Åł┼cALDIĮž╚╗▓╗═¼Ż¼Ą½╦¹éāĄ─ŅÖ┐═ę▓Ģ■ŅlĘ▒ĄĮALDI┘Å╬’Ż¼▀@▒Ē├„ALDIŠ▀ėą╬³ę²Ė„ŅÉŽ¹┘M╚║¾wĄ─ų„┴„╬³ę²┴”ĪŻį┌Ę┴_└’▀_ų▌Ż¼34%Ą─PublixŅÖ┐═į°į┌ALDI┘Å╬’Ż¼╦¹éāų„ę¬┘Å┘I▐rĖ▒«aŲĘĪó╚ķųŲŲĘ║═Ųõ╦¹╔·§r╔╠ŲĘŻ©▀@ą®▀ĆČ╝╩ŪPublixĄ─ā×ä▌ŅIė“Ż®Ż¼Č°▓╗āHāH╩Ū░³čb╩│ŲĘĪŻ

▀@šf├„ę╗éĆĄ└└ĒŻ¼╚╬║╬ę╗╝ę│¼╩ąĄ─┐═╚║ę▓┐╔ęį╩ŪĖéĀÄī”╩ųĄ─┐═╚║ĪŻ┴Ń╩█╔╠┐╔─▄īóūį╝║ęĢ×ķę╗éƬÜ┴óĄ─īŹ¾wŻ¼┼cŲõ╦¹┴Ń╩█╔╠ĀÄŖZ╩ął÷Ę▌Ņ~Ż¼Ą½Ž¹┘Mš▀═∙═∙īó╦¹éāęĢū„ę╗éĆš¹¾wĄ─╔·æBŽĄĮyŻ¼─┐Ą─├„┤_Ūęå╬╝āŻ¼╝┤╣®▓╔┘Å╦∙ąĶĪŻ═©│ŻüĒšfŻ¼ę╗├¹ŅÖ┐═├┐į┬Ģ■╣ŌŅÖ╚²ĄĮ╦─╝ę▓╗═¼Ą─│¼╩ąŻ¼ęįØMūŃ╦∙ėąąĶŪ¾Ż¼▓óÅ─├┐╝ę│¼╩ąųą▀x╚ĪĪ░ūŅ║Ž▀mĪ▒Ą─╔╠ŲĘĪŻ

ALDI╔ŅųOŲõųąĄ─Ąūīė▀ē▌ŗĪŻ▀@ę▓ĮŌßī┴╦Ųõ×ķ║╬╩š┘Å┼cūį╝║Ī░śė├▓Ī▒═Ļ╚½▓╗ę╗śėĄ─Winn-Dixie│¼╩ąĪŻį┌Ž¹┘Mš▀Ą─┘Å╬’╔·æBŽĄĮyųąŻ¼Winn-Dixie║═ALDI╩Ū▓╗═¼Ą──┐Ą─ĄžŻ¼ī”įSČÓ╚╦üĒšfŻ¼▀@ā╔╝ęĄĻõü┐╔ęįĪ░╗ź═©ėą¤oĪ▒ĪŻ

╦─Īóįćå¢LIDLįō╚ń║╬æ¬ī”Ż┐

▒M╣▄LIDLī”ALDIüĒšf┤µį┌┴ėä▌Ż¼Ą½╦³ę▓ėąūį╝║Ą─ā×ä▌Ż¼▓óŪę╦³äéäéķ_╩╝┴╦ūį╝║Ą─├└ć°Ī░īŹ“×Ī▒ĪŻ▀@┐╔─▄Ģ■ī”╬┤üĒĄ─ĖéĀÄī”╩ųįņ│╔┬ķ¤®ĪŻ╚╗Č°Ż¼▒M╣▄LIDLārĖ±ā×╗▌Ż¼ōĒėąÅŖ┤¾Ą─ūįėąŲĘ┼ŲĮM║ŽŻ¼Ą½į┌ŅÖ┐═ąĶŪ¾Īó«aŲĘŲĘŅÉ║═ĄĻõü¾w“×ĘĮ├µ╦Ų║§┤µį┌Ī░▌p╬óĪ▒Ą─▓╗ę╗ų┬ĪŻ

į┌ĖéĀÄ╝ż┴ęĄ─╩ął÷ŁhŠ│ųąŻ¼ę╗Ą®ĖéĀÄī”╩ų░č─┐ś╦ī”£╩─ŃŻ¼ŅÖ┐═Ģ■į┌ųØu╩ņŽż─ŃĄ─▀^│╠ųąī”─Ń╠ßĖ▀Ņ~═ŌĄ─ĻPūóŻ¼Ī░▌p╬óĪ▒Ą─▓╗ę╗ų┬Ģ■ūāĄ├Ė±═Ō’@č█ĪŻ

ŅIŽ╚╩ął÷Ą─╗∙ĄAārĖ±ĪóĘĆĮĪĄ─ųęš\Č╚ėŗäØŻ¼▀@ā╔³cę└┼f╩ŪLIDL欫öūź└╬Ą─└¹Ų„ĪŻ╝┤╩╣ALDIėąų°ŅÉ╦ŲĄ──Ż╩ĮŻ¼Ą½╩ŪļpĘĮų«ķg▀Ć╩Ū┤µį┌¬Ü╠žĄ─▓Ņ«É╗»ĪŻ

═©│ŻŪķørŽ┬Ż¼─Ń▓╗Ģ■į┌═¼ę╗╝ę┴Ń╩█╔╠ųą═¼Ģr┐┤ĄĮ▀@ā╔éĆę“╦žĪŻLIDLį┌═Ųäėæ¬ė├│╠ą“▓╔ė├ĘĮ├µū÷Ą├║▄║├Ż¼į┌éĆąį╗»ę²ŪµĘĮ├µę▓ėą║▄║├Ą─╗∙ĄAŻ¼▓óŪę▓╗ąĶę¬Å─Ė▀ė┌ŲĮŠ∙╗∙ĄAārĖ±Ą─īė├µę²ī¦ŅÖ┐═ĪŻ

╚ń╣¹LIDL─▄ē“īóéĆąį╗»Ę■äšÅ─┬įĄ═ė┌ŲĮŠ∙╦«ŲĮ╠ß╔²ĄĮĖ³Ė▀╦«ŲĮŻ¼äōįņĪ░ŅÖ┐═ŽÓĻPąįĪ▒Ė³ÅŖĄ─£Ž═©Īó┤┘õNĪóųęš\ėŗäØ║═«aŲĘĮM║ŽŻ¼╠ß╣®Ė³Š▀¬Ü╠žārųĄų„ÅłĄ─¾w“ׯ¼─Ū├┤╦¹éāīóį┌×ķŅÖ┐═╣Ø╩ĪĮÕXĘĮ├µ│╔×ķ╩ął÷Ą─ŅIī¦š▀ĪŻ

į┌╩ął÷▀_ĄĮ─│ĘNą┬Ą─š²│ŻĀŅæBų«ļHŻ¼ŅIī¦īė╔į╬ó─═ą─ę╗ą®Ż¼į┘╝ėÅŖį┌ČÓéĆŅIė“Ą─ĻPūóĪ¬Ī¬éĆąį╗»ę²ŪµĪó┼cŅÖ┐═Ą─ĀIõN£Ž═©ęį┤“įņŪÕ╬·Īó¬Ü╠žŪęę²╚╦╣▓°QĄ─ŲĘ┼Ųą╬Ž¾Ż¼ęį╝░į┌ALDI┬õĄžų«Ū░į┌╬„▓┐Ąžģ^šŠĘĆ─_Ė·Ī¬Ī¬LIDLį┌├└ć°Ą─╬┤üĒ┐╔─▄Ģ■Ž±ALDIę╗śė╣Ō├„ĪŻ

╚ń╣¹▀@ę╗Ūą│╔×ķ¼FīŹŻ¼ę▓įSīóüĒ└ŽŅÖ┐═į┌Įo╦¹éāīæĪ░Ęų╩ųą┼Ī▒Ż©ė──¼Ą─šfĘ©Ż¼ė├üĒą╬╚▌Ż║«öŅÖ┐═▓╗į┘į┌┤╦┘Å╬’ĢrŻ¼┐╔─▄Ģ■īæę╗ĘŌą┼üĒĖµäeŻ¼Š═Ž±ĮY╩°ę╗Č╬ĖąŪķę╗śėŻ®Ą─Ģr║“Ż¼▓╗į┘ų╗╠ߥĮę╗éĆŻ¼Č°╩Ūā╔éĆĪ░╔±├žĄ½▓╗═¼Ą─Ą┬┘Yš█┐█│¼╩ąĪ▒ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį