2023─Ļ├└ŖyąąśI(y©©)Ī░Ļć═÷Ī▒├¹å╬│÷Āt

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)

ū½╬─/ąĪ╦„

2023─ĻŻ¼├└ŖyąąśI(y©©)Ą─░l(f©Ī)š╣ėŁüĒ(l©ói)┴╦ą┬Ą─ÖC(j©®)ė÷║═╠¶æ(zh©żn)ĪŻ

ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Į±─ĻŪ░11éĆ(g©©)į┬Ż¼╗»ŖyŲĘŽÓĻP(gu©Īn)Ų¾śI(y©©)└█ėŗ(j©¼)ūóāį(c©©)515.48╚f(w©żn)╝ęŻ¼Ą½═¼Ų┌Ą§õN/ūóõN╗»ŖyŲĘŲ¾śI(y©©)Ė▀▀_(d©ó)159.23╚f(w©żn)╝ęĪŻ

▀@ę╗öĄ(sh©┤)ūų▀h(yu©Żn)│¼╚ź─Ļ╚½─Ļ╗»ŖyŲĘŽÓĻP(gu©Īn)Ų¾śI(y©©)ūóõN/Ą§õN┴┐ĪŻŲ¾▓ķ▓ķöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─ĻŻ¼╚½ć°(gu©«)╣▓ėą74.6╚f(w©żn)╝ę╗»ŖyŲĘŽÓĻP(gu©Īn)Ų¾śI(y©©)ūóõN/Ą§õNĪŻ▀z║Č═╦ł÷(ch©Żng)Ą─▓╗Ę”įSČÓÅV×ķ╚╦ų¬Ą─├└ŖyŲĘ┼ŲĪŻ

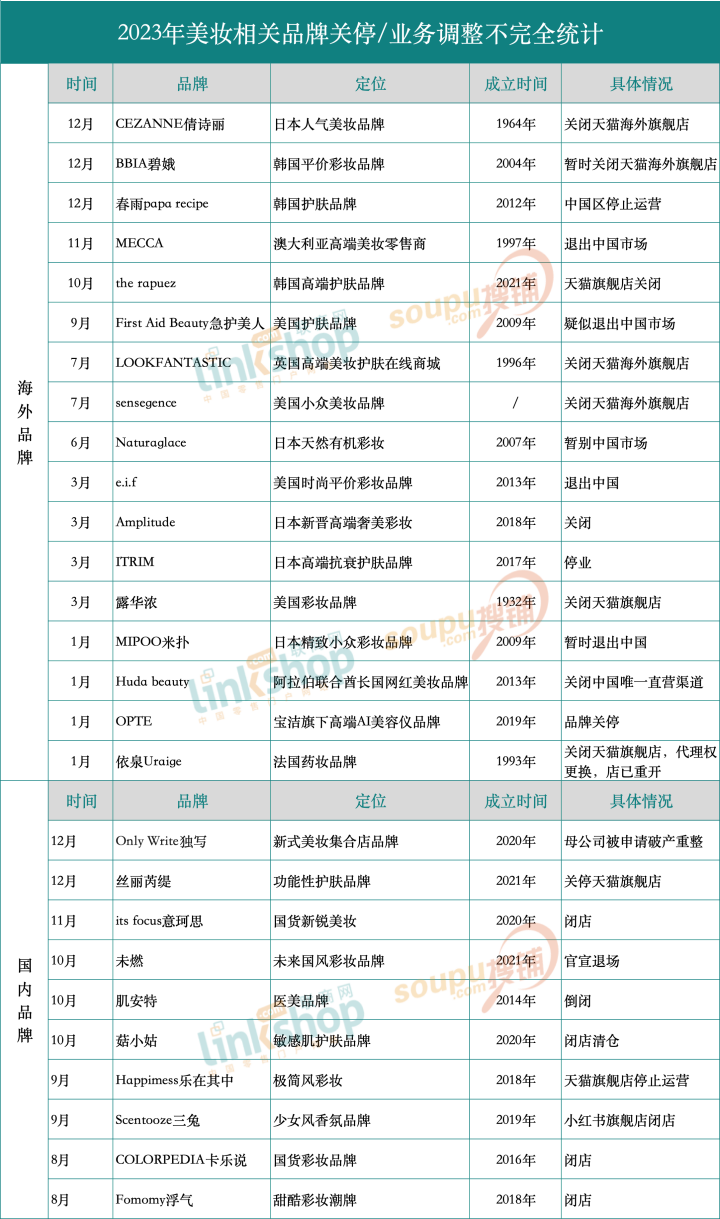

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┴Ń╩█蹊┐ųąą─▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼2023─ĻŻ¼ć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)╔Žų┴╔┘ėą27éĆ(g©©)├└ŖyŲĘ┼Ųą¹▓╝Ą╣ķ]╗“š{(di©żo)š¹Ż¼▌^2022─Ļ(31éĆ(g©©))ėą├„’@£p╔┘Ż¼Ųõųą╝╚░³└©ę└╚¬UraigeĪó┬Č╚AØŌĄ╚▀M(j©¼n)╚ļųąć°(gu©«)╩ął÷(ch©Żng)│¼20─ĻĄ─═Ō┘Y├└ŖyŻ¼ę▓▓╗Ę”its focusęŌńµ╦╝Īó╬┤╚╝Ą╚░l(f©Ī)š╣╬┤│¼▀^(gu©░)3─ĻĄ─ą┬┼dć°(gu©«)«a(ch©Żn)ŲĘ┼ŲĪŻ

▓╗▀^(gu©░)ųĄĄ├ūóęŌĄ─╩ŪŻ¼ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)┤╦Ū░Įy(t©»ng)ėŗ(j©¼)Ż¼2021─Ļć°(gu©«)ā╚(n©©i)ą¹▓╝Ą╣ķ]/š{(di©żo)š¹Ą─├└ŖyŲĘ┼ŲöĄ(sh©┤)×ķ25╝ęĪŻė╔┤╦┐┤üĒ(l©ói)Ż¼┼cį¬?d©▓)Ō┤¾é¹Ą?022─ĻŽÓ▒╚Ż¼2023─Ļ├└ŖyąąśI(y©©)╦Ų║§ųØu╗žÜwš²▄ēĪŻ

öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻĪ░öĪ═╦Ī▒ųąć°(gu©«)Ą─═Ō┘YŲĘ┼Ų▀_(d©ó)17éĆ(g©©)Ż¼▀h(yu©Żn)│¼ć°(gu©«)žø├└Ŗy(10éĆ(g©©))ĪŻČ°ą¹▓╝š{(di©żo)š¹/ĻP(gu©Īn)═ŻĄ─═Ō┘Y├└ŖyŲĘ┼ŲųąŻ¼├└ć°(gu©«)║═╚š▒ŠŲĘ┼ŲöĄ(sh©┤)┴┐ūŅČÓŻ¼Ė„ėą5éĆ(g©©)Ż╗Ųõ┤╬╩ŪĒnć°(gu©«)Ż¼▀_(d©ó)3éĆ(g©©)Ż╗┤╦═Ō▀ĆėąüĒ(l©ói)ūįĘ©ć°(gu©«)Īó░─┤¾└¹üåĪóėóć°(gu©«)Ą╚Ą─ŲĘ┼ŲĪŻ

01

į┌ā×(y©Łu)ä┘┴ė╠Ł╝ėäĪĄ─ć°(gu©«)ā╚(n©©i)├└Ŗy╩ął÷(ch©Żng)Ż¼Įė▀BöĪ═╦Ą─═Ō┘Y├└Ŗyę╗┤╬ėųę╗┤╬Ž“┤¾▒ŖūC├„Ż¼╔ŅĖ¹▒ŠĄž╩ął÷(ch©Żng)Ż¼Ų§║ŽīŹ(sh©¬)ļHąĶŪ¾ę└┼f╩Ū═Ō┘YŲĘ┼Ų▀M(j©¼n)▄Ŗć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ą─╩ūę¬ļyŅ}ĪŻ

ęį╝āā¶ūo(h©┤)─wŲĘ┼ŲFirst Aid Beauty╝▒ūo(h©┤)├└╚╦(ęįŽ┬║å(ji©Żn)ĘQĪ░FABĪ▒)×ķ└²Ż¼2020─ĻŻ¼īÜØŹŲņŽ┬╠¢(h©żo)ĘQ╚½Ū“╩ūéĆ(g©©)╠ß│÷Ī░Clean BeautyĪ▒└Ē─ŅĄ─FAB╩ū┤╬▀M(j©¼n)╚ļųąć°(gu©«)ĪŻ╦³į┌ć°(gu©«)ā╚(n©©i)Ą─░l(f©Ī)š╣į°ę╗Č╚▒╗╝─ėĶ║±═¹Ż¼Ą½▀@Äū─ĻķgŻ¼╣┘ą¹«ö(d©Īng)╝t├„ąŪ┤·čį╚╦Ż¼│╔×ķ▒▒Š®Č¼ŖWĢ■(hu©¼)╣┘ĘĮūo(h©┤)─wŲĘ......Č╝╬┤─▄│╔×ķFABķL(zh©Żng)╝tĄ─ų·┴”ĪŻ

│÷ł÷(ch©Żng)Š═õh├ó«ģ┬ČĄ─FABŻ¼āHį┌ć°(gu©«)ā╚(n©©i)▀\(y©┤n)ĀI(y©¬ng)2─Ļ║¾Š═ķ_(k©Īi)╩╝į┌╠įīÜĪóČČ궥╚ŲĮ┼_(t©ói)═Ų│÷įSČÓ┤“š█┤┘õN╗Ņäė(d©░ng)Ż¼2023─ĻęįüĒ(l©ói)Ż¼Ųõš█┐█┴”Č╚į┘┤╬╝ė┤¾Ż¼į┌╩█Ą─╠ū▓═ę▓ČÓ×ķ┼RŲ┌«a(ch©Żn)ŲĘ└”ĮēąĪśėõN╩█Ż¼▀^(gu©░)╚ź╩█ār(ji©ż)į┌░┘į¬ū¾ėęĄ─├µ╦¬ĮĄų┴Č■╚²╩«į¬▓╗Ą╚Ż¼═╦│÷ųąć°(gu©«)╩ął÷(ch©Żng)Ą─é„┬ä?d©░ng)╔┤╦é„ķ_(k©Īi)ĪŻ

─┐Ū░Ż¼F(xi©żn)AB╠ņžłĪ󊮢|Ųņ┼ץĻęčĻP(gu©Īn)ķ]Ż╗ČČę¶Ųņ┼ץĻ╬┤ĻP(gu©Īn)ķ]Ą½ęč¤o(w©▓)╔╠ŲĘį┌╩█Ż╗ŲõŲĘ┼Ų╬óą┼╣½▒Ŗ╠¢(h©żo)Īó╬ó▓®ĪóąĪ╝tĢ°(sh©▒)╚²éĆ(g©©)ŲĮ┼_(t©ói)╔ńĮ╗┘~╠¢(h©żo)Ė³╩Ūūį2022─ĻĄū▒Ńęč═ŻĖ³ĪŻ

▓╗▀^(gu©░)═¼Ģr(sh©¬)Ų┌Ž┬Ż¼▐▒ųZ─╚Īóė±Ø╔Ą╚═¼śėų„═Ųą▐ūo(h©┤)╣”─▄Ą─ć°(gu©«)žøŲĘ┼Ųę└┼fš¶š¶╚š╔ŽĪŻ

Ė∙ō■(j©┤)├Į¾wł¾(b©żo)Ą└Ż¼ėąė^³c(di©Żn)šJ(r©©n)×ķŻ¼Ī░FABĄ─š█Ļ¬ę╗▓┐ĘųįŁę“╩ŪŲõ«a(ch©Żn)ŲĘ╬┤╠Ē╝ė╚╦╣żŽŃ┴ŽŻ¼╬ČĄ└▓ó▓╗║├┬äŻ¼Ūęš¹¾wĖ³╝ė▀m║Ž▒▒├└╚╦╚║Ą──w┘|(zh©¼)ĪŻĪ▒ōQČ°čįų«Ż¼F(xi©żn)AB▓ó╬┤ßśī”(du©¼)ć°(gu©«)╚╦ū÷│÷Ė─ūāŻ¼į┌╚║▒ŖųąĖ³╩ŪĘ┤ĒæŲĮŲĮĪŻ

▓╗▀^(gu©░)Ż¼F(xi©żn)AB▓óĘŪīÜØŹŲņŽ┬╩ū┐ŅĪ░╦«═┴▓╗Ę■Ī▒Ą─╝āā¶ūo(h©┤)─wŲĘ┼ŲĪŻ2022─ĻŻ¼īÜØŹŲņŽ┬ą┬╬„╠m├└ŖyŲĘ┼ŲSnowberryę▓ą¹▓╝═╦│÷ųąć°(gu©«)╩ął÷(ch©Żng)Ż¼═¼śė╩Ūų„┤“╝āā¶ūo(h©┤)─wŻ¼ÅŖ(qi©óng)š{(di©żo)Ī░│ąūį╠ņ╚╗Ż¼┐ŲīW(xu©”)¤©╝ĪĪ▒Ą─ŲĘ┼Ų└Ē─ŅŻ¼▀\(y©┤n)ĀI(y©¬ng)āH3─ĻŠ═ķ_(k©Īi)╩╝┤“š█┤┘õNŻ¼┤ę┤ę═╦│÷(2023─Ļ╠ņžł║Ż═ŌŲņ┼ץĻųžķ_(k©Īi)Ż¼Ą┌╚²┤╬▀M(j©¼n)╚ļųąć°(gu©«)╩ął÷(ch©Żng))ĪŻ

Į±─Ļ4į┬Ż¼īÜØŹŲņŽ┬▀M(j©¼n)╚ļųąć°(gu©«)āH2─ĻĄ─Ė▀Č╦├└╚▌āxŲĘ┼ŲOPTEęį═¼śėĄ─╠ū┬Ę▒╗ĻP(gu©Īn)═ŻĪŻ

ī”(du©¼)ė┌įSČÓ═Ō┘Y├└ŖyüĒ(l©ói)šf(shu©Ł)Ż¼▀@śėĄ─Ī░įćÕe(cu©░)Ī▒╩┬╝■▓╗į┌╔┘öĄ(sh©┤)ĪŻ▓╗ų╣īÜØŹŻ¼POLAę▓į┌Į±─ĻĻP(gu©Īn)═Ż┴╦AmplitudeĪóITRIMĄ╚į┌ųąć°(gu©«)Ī░╦«═┴▓╗Ę■Ī▒Ą─2éĆ(g©©)ŲĘ┼ŲĪŻ

ō■(j©┤)├Į¾wł¾(b©żo)Ą└Ż¼Į³3─ĻüĒ(l©ói)Ż¼ÜW╚Rč┼Īóč┼įŖ(sh©®)╠m„ņĪóīÜØŹĄ╚ŲņŽ┬ėą21éĆ(g©©)ŲĘ┼ŲŽÓ└^╩š┐sųąć°(gu©«)╩ął÷(ch©Żng)╗“╩ŪÅžĄū═╦│÷Ż╗┼c┤╦═¼Ģr(sh©¬)ę²╚ļ┴╦30éĆ(g©©)ęį╔Žą┬ŲĘ┼Ų▀M(j©¼n)╚ļųąć°(gu©«)╩ął÷(ch©Żng)(╗“╚ļ±vą┬Ū■Ą└)ĪŻ▀@śėĄ─ą┬ĻÉ┤·ųxŻ¼│╔×ķ├└ŖyŠ▐Ņ^į┌╚A╝ėūó║═╠ß╔²╗Ņ┴”Ą─│Ż±væ“┤aĪŻ

│²┴╦┤¾╝»łF(tu©ón)ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹Ä¦üĒ(l©ói)Ą─ŲĘ┼Ų┴„╩¦Ż¼ę▓ėą╚ńBBIAĪóę└╚¬Īó┤║ėĻpapa recipeĄ╚┼cĪ░įŁ▀\(y©┤n)ĀI(y©¬ng)╔╠═Żų╣║Žū„Ī▒Č°Ģ║═╦ųąć°(gu©«)Ą─├└ŖyŲĘ┼ŲŻ¼╗“š▀╚ń┬Č╚AØŌĄ╚ę“«a(ch©Żn)ŲĘ║═ĀI(y©¬ng)õNäō(chu©żng)ą┬▓╗ūŃČ°▒╗ų▓Į╠į╠ŁĄ─└Ž┼Ų├└ŖyĪŻ

Č■Č╚╚ļ╚AŪęĮø(j©®ng)Üv┴╦öĄ(sh©┤)┤╬ŲŲ«a(ch©Żn)Ą─Ą─┬Č╚AØŌį┌2023─Ļą¹▓╝Ż¼Ųõ╠ņžł╣┘ĘĮŲņ┼ץĻė┌3į┬15╚šĮKų╣?f©żn)IśI(y©©)ĪŻČ°öĄ(sh©┤)į┬Ū░Ż¼╦³ęčę“╔ŅŽ▌é∙äš(w©┤)╬ŻÖC(j©®)▒╗ÅŖ(qi©óng)ųŲ═╦╩ąŻ¼ų┴┤╦Ż¼▀@éĆ(g©©)╚ļ╚A27─ĻĄ─ŲĘ┼Ųū▀═Ļ┴╦╦³į┌ųąć°(gu©«)Ą─ūŅ║¾ę╗Č╬┬ĘĪŻ

02

Č°ī”(du©¼)ė┌▓╗öÓė┐¼F(xi©żn)Ą─ą┬┼dć°(gu©«)žø├└ŖyČ°čįŻ¼Žļę¬│÷Ņ^ę▓▓óĘŪęū╩┬ĪŻ

Å─2023─Ļą¹▓╝ĻP(gu©Īn)═Ż/Ģ║Ģr(sh©¬)ĖµäeĄ─ć°(gu©«)žø├└ŖyŲĘ┼ŲüĒ(l©ói)┐┤Ż¼ųžäō(chu©żng)╬┤ė·Īó▀\(y©┤n)ĀI(y©¬ng)▓╗┴”Īóé∙┼_(t©ói)Ė▀ų■Ą╚Č╝│╔×ķūĶō§╦³éāĖ³▀M(j©¼n)ę╗▓ĮĄ─ųžę¬įŁę“......

1į┬4╚šŻ¼lt's Focus▐▓ńµ╦╝═©▀^(gu©░)ąĪ╝tĢ°(sh©▒)╣┘ĘĮ┘~╠¢(h©żo)░l(f©Ī)▓╝ķ]ĄĻ╣½ĖµŻ¼ĘQĪ░ė╔ė┌ę╗ą®įŁę“Ż¼╬ęéā¤o(w©▓)Ę©į┘łį(ji©Īn)│ųŽ┬╚ź┴╦Ī▒Ż¼│╔×ķ2023─Ļ╩ūéĆ(g©©)░┤Ž┬═Żų╣µIĄ─├└ŖyŲĘ┼ŲĪŻ

8į┬Ż¼ć°(gu©«)žø├└ŖyŲĘ┼ŲFomomyätį┌Ųõ╣┘ĘĮ╣½ĖµĪČ▓╗╩ŪĀI(y©¬ng)õNŻ¼╬ęéāšµĄ─Ą╣ķ]┴╦ĪĘųą▒Ē╩ŠŻ║Ī░▀^(gu©░)╚ź┴∙éĆ(g©©)į┬╬ęéāę╗ų▒į┌┼¼┴”īżšęą┬Ą─╔·┤µĘĮ╩ĮŻ¼Ą½ļSų°é∙äš(w©┤)ĮŅ~ųØuį÷╝ėĄĮĮ³░╦╬╗öĄ(sh©┤)Ż¼═Żų╣╩Ūš²┤_Ą─......Ī▒

Č°10į┬═╗╚╗ķ]ĄĻĄ─╣ĮąĪ╣├ŲĘ┼Ųę▓į°į┌╬óą┼╣½▒Ŗ╠¢(h©żo)╔Žų▒Įė╗žæ¬(y©®ng)┴╦ŠW(w©Żng)ėčĻP(gu©Īn)ė┌Ųõķ]ĄĻĄ─▓┬£y(c©©)Ż¼Ī░ė╔ė┌ā╚(n©©i)▓┐╣╔¢|ī”(du©¼)░l(f©Ī)š╣Ą─ęŌęŖ(ji©żn)▓╗═¼Ż¼Ųõųąę╗╬╗╣╔¢|Ą─žō(f©┤)ž¤(z©”)╚╦ŽŻ═¹╝ė┤¾ī”(du©¼)╣┼ąĪ╣╚Ą─═Č┘Y(×ķėąąĶꬥ─╚╦ķ_(k©Īi)░l(f©Ī)Ė³║├Ą─įŁ▓─┴Ž║═«a(ch©Żn)ŲĘ)Ą½Ųõ╦¹╣╔¢|▓╗āHę“ą¦╣¹▓╗┤¾Č°Ę┼Śē═Č┘YŻ¼Č°Ūę▓╗═¼ęŌ╣½╦Š└^└m(x©┤)┤µį┌Ż¼ę¬Ū¾ĮŌ╔óĪ▒ ĪŻ

į┌Ņ^▓┐ć°(gu©«)žøŲĘ┼Ų║═īė│÷▓╗ĖFĄ─ą┬ŲĘ┼ŲŖAō¶Ž┬Ż¼╔Ž╩÷ŲĘ┼Ų║▄ļyĄ├ĄĮŽ¹┘M(f©©i)š▀Ė³ČÓĄ─šJ(r©©n)┐╔Ż¼¤o(w©▓)Ę©Ąųė∙Øōį┌Ą─╗“╝┤īóüĒ(l©ói)┼RĄ─’L(f©źng)ļU(xi©Żn)Ż¼ę“┤╦╝░Ģr(sh©¬)ų╣ōpĪŻĄ½Ė³ąĶę¬ūóęŌĄ─╩ŪŻ¼į┌▀@ą®▒Ēę“ų«Ž┬Ż¼ė╔ė┌ųžĀI(y©¬ng)õNŻ¼▌pčą░l(f©Ī)ĦüĒ(l©ói)Ą─Ė▀Č╚═¼┘|(zh©¼)╗»Ż¼▓┼╩Ū╦³éā▒╗Ī░ÆüŚēĪ▒Ą─Ė∙▒ŠįŁę“ĪŻ

Č°▀@śėĄ─å¢(w©©n)Ņ}▓╗āH┤µį┌ė┌╔┘öĄ(sh©┤)ŲĘ┼ŲŻ¼Č°╩ŪŲš▒ķ┤µį┌ė┌ć°(gu©«)žøŲĘ┼Ųų«ųąĪŻöĄ(sh©┤)į┬Ū░Ą─Ī░╗©╬„ūė├╝╣PĪ▒╩┬╝■ę▓╩Ū▀@ę╗ė^³c(di©Żn)Ą─ėą┴”ū¶ūCĪŻĢr(sh©¬)ų┴Į±╚šŻ¼į┌ć└(y©ón)ųž═¼┘|(zh©¼)╗»Ż¼╬┤śõ(sh©┤)┴óĖ▀Č╚ŲĘ┼ŲšJ(r©©n)═¼Ą─ć°(gu©«)ā╚(n©©i)├└Ŗy╩ął÷(ch©Żng)Ż¼Ī░ć°(gu©«)žø├└Ŗy─▄▓╗─▄└Ēų▒ÜŌē襞┘u│÷Ė▀ār(ji©ż)Ī▒ę└┼f╩Ūę╗éĆ(g©©)ųĄĄ├ėæšōĄ─įÆŅ}ĪŻ

īæ(xi©¦)į┌ūŅ║¾

├µī”(du©¼)Ė³×ķ└ĒąįĄ─ųąć°(gu©«)Ž¹┘M(f©©i)š▀║═Ė³╝ė╝ż┴ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Łh(hu©ón)Š│Ż¼ĻP(gu©Īn)ė┌├└ŖyĄ─Ū■Ą└║═┴„┴┐ų«ĀÄ(zh©źng)ęčĮø(j©®ng)▀M(j©¼n)╚ļą┬ļAČ╬ĪŻ

¤o(w©▓)šō╩Ū═Ō┘Y├└Ŗy▀Ć╩Ūć°(gu©«)žøŲĘ┼ŲŻ¼ę¬ŽļķL(zh©Żng)Š├Ąž┤µ╗ŅŽ┬üĒ(l©ói)Ż¼Č╝ąĶę¬Ė³┼¼┴”Ąž╚ź└ĒĮŌ╩ął÷(ch©Żng)║═Ž¹┘M(f©©i)š▀ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)

VIPīŻŽĒŅlĄ└¤ß╬─═Ų╦]Ż║