░ó└’Ż¼▓╗į┘Ī░┤¾±R└ŁąĪ▄ćĪ▒

??³cō¶╔ŽĘĮ╦{ūų ĻPūó╬ęéā

üĒį┤/├Ņ═ČAPP

ū„š▀/Eastland

2024─Ļ5į┬23╚šŻ¼░ó└’░═░═░l▓╝┴╦ĪČ2024žöäš─ĻČ╚ł¾ĖµĪĘŻ©Įžų┴ĄĮ2024─Ļ3į┬31╚šŻ®ĪŻ

▀@╩ŪŻ©2023─Ļ3į┬Ż®åóäėĪ░1+6+NĪ▒ĮM┐ŚūāĖ’║¾Ż¼░ó└’┼¹┬ČĄ─Ą┌ę╗Ę▌─Ļł¾ĪŻ

ł¾ĖµŲ┌ā╚Ż¼░ó└’ĀI╩š9411ā|Īó═¼▒╚į÷ķL8.3%Ż╗ĮøĀI└¹ØÖ1133.5ā|Īó═¼▒╚į÷ķL13%Ż╗ā¶└¹ØÖ713.3ā|Īó═¼▒╚į÷ķL8.8%ĪŻ

─Ļł¾ųąęÄųąŠžĪó▓©×æ▓╗¾@Ż¼īŹät░Ą┴„ė┐äėĪŻ

01

ų▄─ĻĪ░╚½╝ęĖŻ

1Ż®┴∙┤¾╝»łF┼┼ū∙┤╬

Ī░1+6+NĪ▒ųąĄ─Ī░6Ī▒┤·▒Ē┴∙┤¾╝»łFŻ¼░┤ĀI╩š┼┼ą“╚ńŽ┬Ż║

└Ž┤¾╠į╠ņ╝»łFŻ©4349ā|Ż®Ż¼└ŽČ■įŲųŪ─▄╝»łFŻ©1064ā|Ż®Ż¼└Ž╚²ć°ļHöĄūų╔╠śI╝»łFŻ©1026ā|Ż®Ż¼└Ž╦─▓╦°B╝»łFŻ©990ā|Ż®Ż¼└Ž╬Õ▒ŠĄž╔·╗Ņ╝»łFŻ©598ā|Ż®Ż¼└Ž┴∙┤¾╬─Ŗ╩╝»łFŻ©211ā|Ż®ĪŻ

2024žö─ĻŻ¼╠į╠ņ╝»łFĀI╩šš╝┐é╩š╚ļĄ─46.2%Ż╗įŲųŪ─▄Īóć°ļHöĄūų╔╠śIĪó▓╦°Bį┌┐é╩š╚ļųąš╝▒╚Š∙│¼10%Ż╗▒ŠĄž╔·╗Ņš╝▒╚6.4%Īó┤¾╬─Ŗ╩š╝▒╚2.2%ĪŻ

2Ż®Ī░│÷║ŻĪ▒│╔×ķų„ꬓīäė┴”

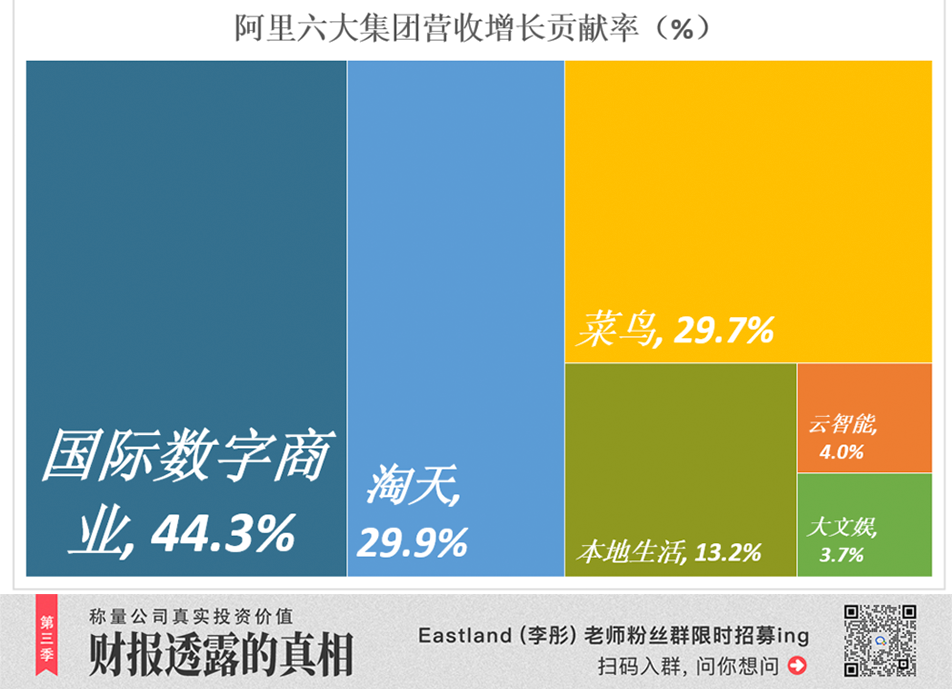

2024žö─ĻĀI╩š═¼▒╚į÷ķL725ā|Ż¼┴∙┤¾╝»łFŠ∙ėąžĢ½IŻ║

Ą┌ę╗├¹ć°ļHöĄūų╔╠śI╝»łFŻ¼ĀI╩šį÷ķL321ā|ĪóžĢ½I┬╩44.3%Ż╗

Ą┌Č■├¹╠į╠ņ╝»łFŻ¼ĀI╩šį÷ķL217ā|ĪóžĢ½I┬╩29.9%Ż╗

Ą┌╚²├¹▓╦°B╝»łFŻ¼ĀI╩šį÷ķL215ā|ĪóžĢ½I┬╩29.7%Ż╗

Ą┌╦─├¹▒ŠĄž╔·╗Ņ╝»łFŻ¼ĀI╩šį÷ķL96ā|ĪóžĢ½I┬╩13.2%Ż╗

įŲųŪ─▄Īó┤¾╬─Ŗ╩ĀI╩šį÷ķLžĢ½I┬╩Ęųäe×ķ4%Īó3.7%Ż¼▓ó┴ąĄ┌╬ÕĪŻ

ć°ļHöĄūų╔╠śI╝»łFŲņŽ┬śIäšĘų×ķĪ░ć°ļH┴Ń╩█Ī▒ĪóĪ░ć°ļH┼·░lĪ▒ā╔ēKĪŻŪ░š▀╝┤┐ńŠ│ļŖ╔╠Ż¼2024žö─ĻĀI╩š═¼▒╚į÷ķL60%Īó▀_ĄĮ816.5ā|Ż¼ī”š¹éĆ░ó└’╝»łFĀI╩šĄ─žĢ½I┬╩▀_42.4%ŻĪ

2024žö─ĻŻ¼▓╦°BĀI╩šį÷ķL28%Ż¼ų„ę¬Üw╣”ė┌ć°ļHöĄūų╔╠śIŲņŽ┬Ą─┐ńŠ│ļŖ╔╠śI䚯©ųąć°┴Ń╩█ĀI╩šį÷╦┘āH×ķ5%Ż®ĪŻ

┤ų┬į╣└╦ŃŻ¼┐ńŠ│ļŖ╔╠╝░Ųõč▄╔·Ą─╬’┴„śI䚯¼ī”░ó└’ĀI╩šį÷ķLĄ─žĢ½I┬╩│¼▀^60%ĪŻ

3Ż®Å─┤¾±R└ŁąĪ▄ćĄĮĘų▒°░č┐┌

2023─ĻĮM┐ŚūāĖ’Ū░Ż¼░ó└’Ą─Ė±Šų╩ŪĪ░Ž╚Ė╗Ħ║¾Ė╗Ī▒ĪóĪ░┤¾±R└ŁąĪ▄ćĪ▒Ż¼Š═╩Ūęįė»└¹─▄┴”│¼ÅŖĄ─╠ņžłĪó╠įīÜŻ¼Ä¦äėę╗▒ŖąĶę¬Ī░¤²ÕXĪ▒Ą─śI䚯¼╣▓═¼śŗĮ©ļŖ╔╠×ķ║╦ą─Ą─╔·æB¾wŽĄĪŻČÓ╔┘ėąĪ░┤¾Õü’łĪ▒Ą─╬ČĄ└ĪŻ

╦∙ų^Ī░1+6+NĪ▒Ż¼ŲõųąŻ║

Ī░6Ī▒Ż¼┤·▒Ē┴∙éĆĪ░æģ^Ī▒Ī¬Ī¬Š│ā╚ļŖ╔╠Īó┐ńŠ│ļŖ╔╠Īó╬’┴„ĪóįŲėŗ╦ŃĪóöĄūųŖ╩śĘĪó▒ŠĄž╔·╗ŅŻ¼Įį×ķĪ░▓╗┐╔ĘųĖŅĄ─ŅI═┴Ī▒Ż¼▒žĒÜĪ░Ęų▒°░č┐┌Ī▒ĪŻČÓ╔┘ėąĪ░░³«aĄĮæ¶Ī▒Ą─╬ČĄ└ĪŻ

Ī░NĪ▒ ╩Ūę╗éĆ┤T┤¾¤o┼¾Ą─┐Ż¼ā╚ėąĖ▀÷╬┴Ń╩█Īó║ą±RĪó░ó└’ĮĪ┐ĄĪóņ`Ž¼╗źäėĪóŃy╠®ĪóųŪ─▄ą┼ŽóŻ©ų„ę¬░³└©UCā×ęĢ║═┐õ┐╦śI䚯®Īó’wžiĪóßößöĄ╚▒ŖČÓśIäšĪŻ

2023žö─ĻŻ¼N░ÕēKĀI╩š1971ā|Ż¼EBITA╠Øōp162.6ā|Īó╠Øōp┬╩8.6%Ż╗2024žö─ĻŻ¼N░ÕēKĀI╩š1923ā|Ż¼EBITA╠ØōpĮĄų┴91.6ā|Īó╠Øōp┬╩4.8%ĪŻ

N░ÕēK╔ą╠Äė┌╗ņŃńĀŅæBŻ¼ŅAėŗīó▀Mę╗▓Įč▌╗»ĪŻ

02

ųąć°╔╠śIĪ░╩▌╔ĒĪ▒×ķ╠į╠ņ╝»łF

1Ż®╠į╠ņ╝»łFĀI╩šĮYśŗ

2024žö─ĻŻ¼╠į╠ņ╝»łFĀI╩š4349ā|Ż¼Ęų×ķĪ░ųąć°┴Ń╩█Ī▒ĪóĪ░ųąć°┼·░lĪ▒ā╔▓┐ĘųĪŻ

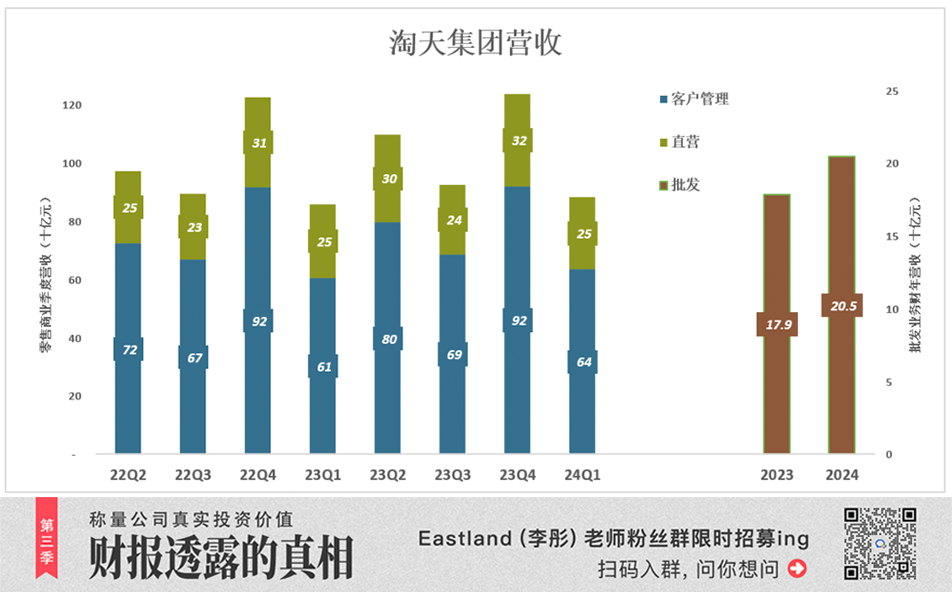

Ī░ųąć°┴Ń╩█Ī▒ĀI╩š┐╔╝ÜĘų×ķĪ░┐═æ¶╣▄└ĒĪ▒ĪóĪ░ų▒ĀI╝░Ųõ╦³Ī▒Ż║

┐═æ¶╣▄└Ē░³└©Ż║P4PĀIõNĘ■䚯╗ą┼Žó═ŲÅVĀIõNĘ■䚯╗Į╗ęūé“ĮŻ╗╠įīÜ┐═Ę■Ą╚ĪŻ┐═æ¶╣▄└Ē░┤³cō¶╗“│╔Į╗Ņ~╚Ī┘MŻ¼ī┘ė┌╗ź┬ōŠWÅVĖµśIäšĪŻ

ų▒ĀI╩š╚ļų„ę¬üĒūį╠ņžł│¼╩ąĪó╠ņžłć°ļHĪŻ

2024žö─ĻŻ¼ųąć°┴Ń╩█┐═æ¶╣▄└Ē╩š╚ļ3040ā|Īó═¼▒╚į÷ķL4.3%Ż¼ų„ę¬ė╔GMVŻ©┐éĮ╗ęūĮŅ~Ż®╔ŽØq“īäėŻ╗ų▒ĀI╩š╚ļ1104ā|Īó═¼▒╚į÷ķL6.4%Ż¼ų„ę¬įŁę“╩ŪŽ¹┘MļŖūė/ļŖŲ„ŲĘŅÉąĶŪ¾═·╩óĪŻ

ļŖ╔╠śI┐āėą├„’@Ą─╝Š╣Øąį▓©äėĪ¬Ī¬ūį╚╗─ĻĄ─Ą┌ę╗éĆ╝ŠČ╚│÷¼F▓©╣╚ĪóĄ┌╦─éĆ╝ŠČ╚│÷¼F▓©ĘÕĪŻ

äéäé▀^╚źĄ─2024─ĻQ1Ż¼┴Ń╩█ļŖ╔╠┐═æ¶╣▄└Ē╩š╚ļ636ā|Īó═¼▒╚į÷ķL5%Ż╗ų▒ĀI╩š╚ļ247ā|Īó═¼▒╚Ž┬ĮĄ2.1%ĪŻ

┼·░lśIäšųą░ó└’Ą─é„ĮyÅŖĒŚŻ¼Šė╚╗└Žśõ░lą┬č┐Ż║2024žö─ĻĀI╩š204.8ā|Īó═¼▒╚į÷ķL14.7%ĪŻĄ½ė╔ė┌š╝▒╚║▄ąĪŻ¼ī”╠į╠ņ╝»łFśI┐āė░Ēæ▓╗┤¾ĪŻ

2Ż®╝▄śŗš{š¹┴óĖ═ęŖė░

Ī░╠į╠ņ╝»łFĪ▒╩ŪĪ░ųąć°╔╠śIĪ▒╩▌╔Ē░µĪŻįŁī┘ųąć°╔╠śIų▒ĀIśI䚥─Ī░Ė▀÷╬┴Ń╩█Ī▒ĪóĪ░║ą±RĪ▒ĪóĪ░░ó└’ĮĪ┐ĄĪ▒Ą╚śIäšäāļxĪóÜw╚ļĪ░╦∙ėąŲõ╦¹Ī▒Ż©╝┤Ī░N░ÕēKĪ▒Ż®ĪŻ

ĪżäāļxŪ░

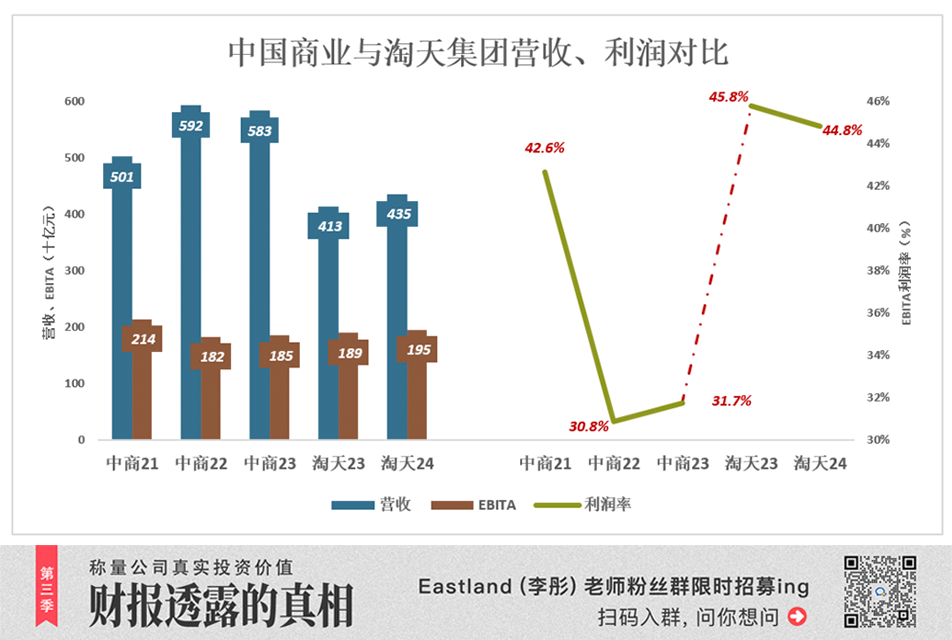

2022žö─ĻŻ¼ųąć°╔╠śIĀI╩š▀_5916ā|Īó═¼▒╚į÷ķL18%ĪŻĄ½EBITģs£p╔┘┴╦312ā|Ż¼└¹ØÖ┬╩Å─2021žö─ĻĄ─42.6%ĮĄų┴2022žö─ĻĄ─30.8%ĪŻ

į÷╩š▓╗į÷└¹Ą─įŁę“║▄├„’@Ī¬Ī¬2022žö─Ļų▒ĀI╩š╚ļį÷ķL781ā|Ż¼š╝ųąć°╔╠śIĀI╩šį÷┴┐Ą─86.6%ĪŻų▒ĀIśIäš╚½Ņ~┤_šJŻ¼ī”ĀI╩šį÷ķLĄ─žĢ½I▓╗ąĪŻ¼Ą½ĮøØ·ą¦ęµ▓╗╝čĪŻ

2023žö─ĻŻ¼ųąć°╔╠śIĀI╩š5827ā|Īó═¼▒╚Ž┬ĮĄ1.5%Ż╗Ųõųąų▒ĀI╩š╚ļŽ┬ĮĄ┴╦140ā|Ż╗EBIT└¹ØÖ╬ó╔²ų┴31.7%ĪŻ

Īżäāļx║¾

äāļx▓┐Ęųų▒ĀIśI䚥─╠į╠ņ╝»łFŻ¼ĀI╩šöÓč┬╩ĮŽ┬ĮĄĪó└¹ØÖ┬╩öÓč┬╩Į╔Ž╔²Ż║╗ž╦▌2022žö─ĻŻ¼ų▒ĀI╩š╚ļ£p╔┘1711ā|Ż¼EBIT└¹ØÖ┬╩Å─31.7%╠ßĖ▀ĄĮ45.8%ĪŻ

ūāĖ’║¾Ą─Ī░╠į╠ņĪ▒ĀI╩š┘|┴┐╠ßĖ▀Ż¼ė»└¹─▄┴”į÷ÅŖĪŻ

╠į╠ņų«═ŌĄ─╬Õ┤¾╝»łFŻ¼┤¾ų┬Ęų×ķā╔ŅÉŻ║ęÄ─Żā׎╚║═ą¦ęµā׎╚Ż║

Ą┌ę╗ŅÉŻ¼░³└©Ī░ć°ļHöĄūų╔╠śIĪ▒ĪóĪ░▓╦°BĪ▒║═Ī░įŲųŪ─▄Ī▒ĪŻ╦³éāš²«ööU┤¾╩ął÷Ę▌Ņ~Ą─ÖCĢrŻ¼æ¬Ž╚łDĀI╩šį÷ķLĪóį┘łD└¹ØÖŻ╗

Ą┌Č■ŅÉŻ¼░³└©▒ŠĄž╔·╗Ņ║═┤¾╬─Ŗ╩ĪŻ╦³éāį÷╦┘Ę┼ŠÅŻ¼«öŪ░Ą─╩ūę¬╚╬äš╩ŪĖ─╔ŲśI┐āŻ¼ĀÄ╚Īė»╠ØŲĮ║ŌŻ¼╦∙ų^Ī░Ū·╔Ē╩ž├³Īóęį┤²╠ņĢrĪ▒ĪŻ

03

ęÄ─Żā׎╚

ć°ļHöĄūų╔╠śIĪó▓╦°BĪóįŲųŪ─▄śI䚯¼Š∙ęįöU┤¾ęÄ─Ż║═╩ął÷Ę▌Ņ~×ķ╩ūę¬─┐ś╦ĪŻ

1Ż®ć°ļHöĄūų╔╠śI┼c▓╦°B

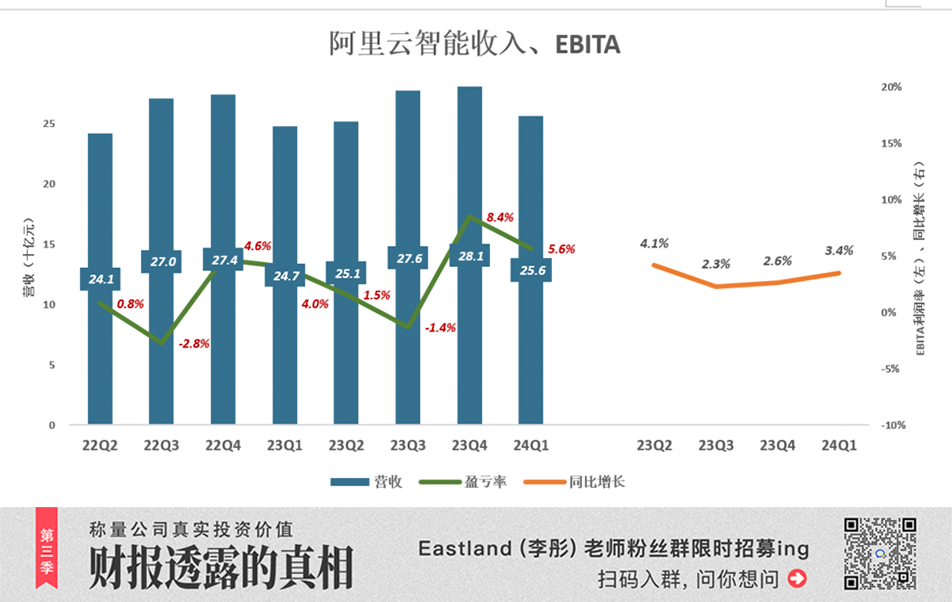

Īżć°ļHöĄūų╔╠śI

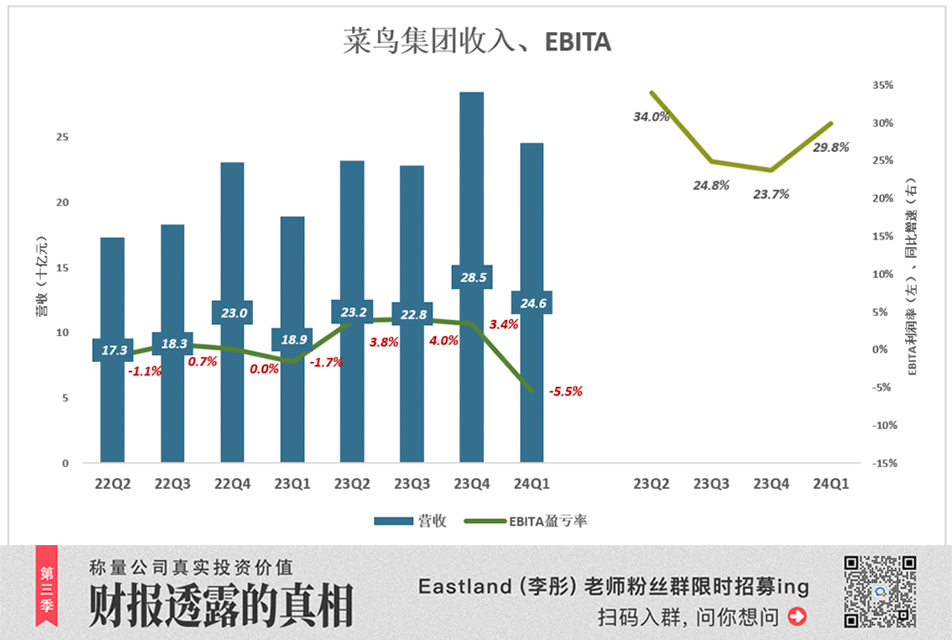

░ó└’ć°ļH╔╠śIĘų▓┐ę▓░³║¼┴Ń╩█Īó┼·░lā╔▓┐ĘųĪŻ┴Ń╩█śIäš░³└©LazadaĪó╦┘┘u═©ĪóTrendyol║═DarazĪŻ┼·░lśIäšų„ę¬═©▀^Alibaba.comŲĮ┼_═Ļ│╔Į╗ęūĪŻ

2023žö─ĻŻ¼ć°ļH┴Ń╩█Īóć°ļH┼·░l╩š╚ļ509.3ā|Ęųäe×ķ195.7ā|ĪŻ

2024žö─ĻŻ¼ć°ļH┴Ń╩█╩š╚ļ▀_816.5ā|Īó═¼▒╚į÷ķL60%ĪŻŲõųąŻ¼Ą┌ę╗žö╝ŠŻ©╝┤2023─ĻĄ┌Č■ūį╚╗╝ŠŻ®ĀI╩š171ā|Īó═¼▒╚į÷ķL60%Ż╗Ą┌Č■žöł¾ĀI╩š190ā|Īó═¼▒╚į÷ķL73%Ż╗Ą┌╚²ĪóĄ┌╦─žöł¾Ż¼ĀI╩šį÷╦┘Š∙×ķ56%ĪŻ

2024žö─ĻŻ¼ć°ļH┼·░l╩š╚ļ209.4ā|Īó═¼▒╚į÷ķL7%ĪŻŲõųąŻ¼Ą┌╦─žöł¾Ż©╝┤2024─ĻĄ┌ę╗ūį╚╗╝ŠŻ®ĀI╩š52ā|Īó═¼▒╚į÷ķL11%ĪŻ

2024žö─ĻŻ¼ć°ļHöĄūų╔╠śIEBITA×ķžō80.4ā|Īó╠Øōp┬╩7.8%Ż©2023žö─Ļ×ķ7%Ż®ĪŻ

┐ńŠ│ļŖ╔╠╩Ū░ó└’Ą─Ī░Ą┌Č■į÷ķLŪ·ŠĆĪ▒Ż¼ųĄĄ├ė├8éĆ░┘Ęų³cĄ─╠ØōpōQ╚ĪĖ▀į÷ķLĪŻ

Īż▓╦°B

2023žö─ĻŻ¼▓╦°BęčĮøĪ░¤oŽ▐ĮėĮ³ė»└¹Ī▒Ż¼EBITA╠Øōp3.9ā|Īó╠Øōp┬╩āH×ķ0.5%ĪŻŲõųąŻ¼Ą┌Č■ĪóĄ┌╚²žö╝ŠĮøĀI╠Øōp┬╩×ķ┴ŃŻ╗

2024žö─ĻŻ¼▓╦°BĀI╩š990ā|Īó═¼▒╚į÷ķL27.7%Ż¼EBITA└¹ØÖ14.2ā|Ż¼╩ū┤╬īŹ¼Fžö─Ļė»└¹ĪŻ

2024─ĻĄ┌╦─žö╝ŠŻ©2024─ĻQ1ūį╚╗╝ŠŻ®Ż¼ć°ļHöĄūų╔╠śIĀI╩š═¼▒╚į÷ķL56%ĪŻ▓╦°Bø]ėąĄ¶ĻĀŻ¼ĀI╩šį÷ķLĮėĮ³30%ĪŻ┤·ār╩Ūžö╝ŠEBITA╠Øōp13.4ā|Ż©Ųõ╦³╚²éĆžöł¾EBITA└¹ØÖĘųäe×ķ8.8ā|Īó9.1ā|Īó9.6ā|Ż®ĪŻ

2Ż®įŲųŪ─▄

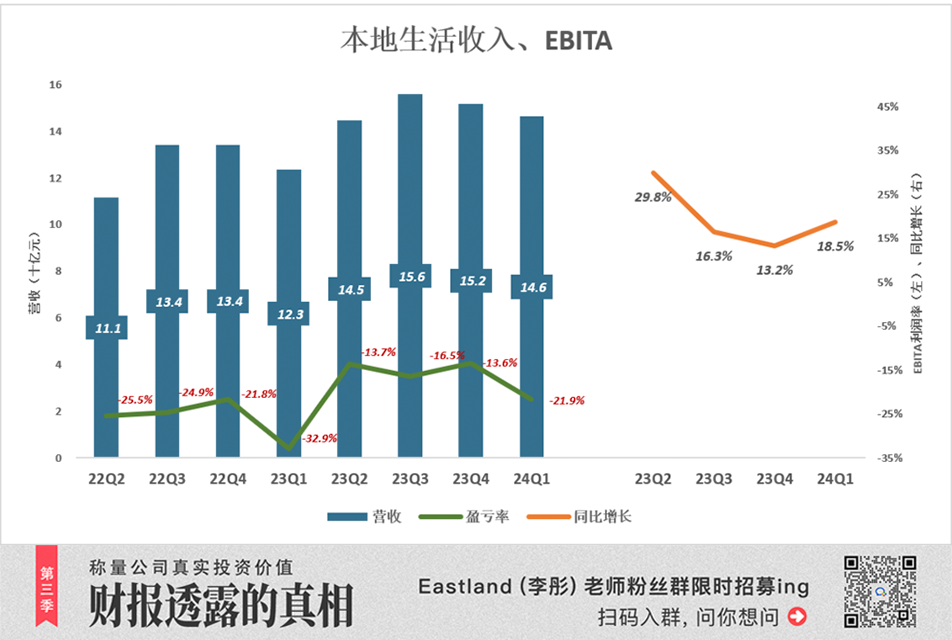

ą┬ĮMĮ©Ą─Ī░ųŪ─▄įŲĪ▒░ÕēKų╗░³└©░ó└’įŲŻ¼ßößö▒╗äØ╚ļĪ░N░ÕēKĪ▒ĪŻ

2023žö─ĻŻ¼įŲųŪ─▄ĀI╩š1035ā|Īó═¼▒╚į÷ķL1.5%Ż╗

2024žö─ĻŻ¼įŲųŪ─▄ĀI╩š1063.7ā|Īó═¼▒╚į÷ķL2.8%Ż╗

▒M╣▄į÷╦┘▓╗Ė▀Ż¼Ą½ųŪ─▄įŲęčīŹ¼Fžö─Ļ▀B└mė»└¹Ż║2022Īó2023Īó2024žö─ĻŻ¼EBIT└¹ØÖĘųäe×ķ37.4ā|Īó41ā|Īó61.2ā|ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼įŲųŪ─▄ø]ėąīŹ¼F▀B└mĄ─╝ŠČ╚ė»└¹Ż¼2022─ĻQ2Īó2023─ĻQ2╠Øōp┬╩Ęųäe×ķ2.8%Īó1.4%ĪŻ

įŲųŪ─▄Ą─▒Ē¼F┐╔ęįĖ┼└©×ķŻ║─ĻČ╚┤_▒Ż╬ó└¹Ż¼╝ŠČ╚░┤ąĶ╠ØōpĪŻ

2023─Ļ4į┬Ż¼░ó└’įŲ░l▓╝┤¾šZčį─Żą═Ż©LLMŻ®Ī¬Ī¬═©┴xŪ¦å¢Ż¼ęčķ_╩╝╚┌╚ļ░ó└’╔·æB¾wŽĄųą║═Ė„öĄō■śIäšĪŻČ°ŪęŻ¼ųŪ─▄įŲ╝»łFę莓═Ō▓┐┐═æ¶ķ_Ę┼═©┴xŪ¦å¢Ę■äšĪŻ2024─Ļ┤¾Ę∙ĮĄār║¾Ż¼┐═æ¶Äū║§┐╔ęį├Ō┘M½@Ą├AI┘x─▄Ż¼╠ßĖ▀ė├涾w“×ĪŻ

04

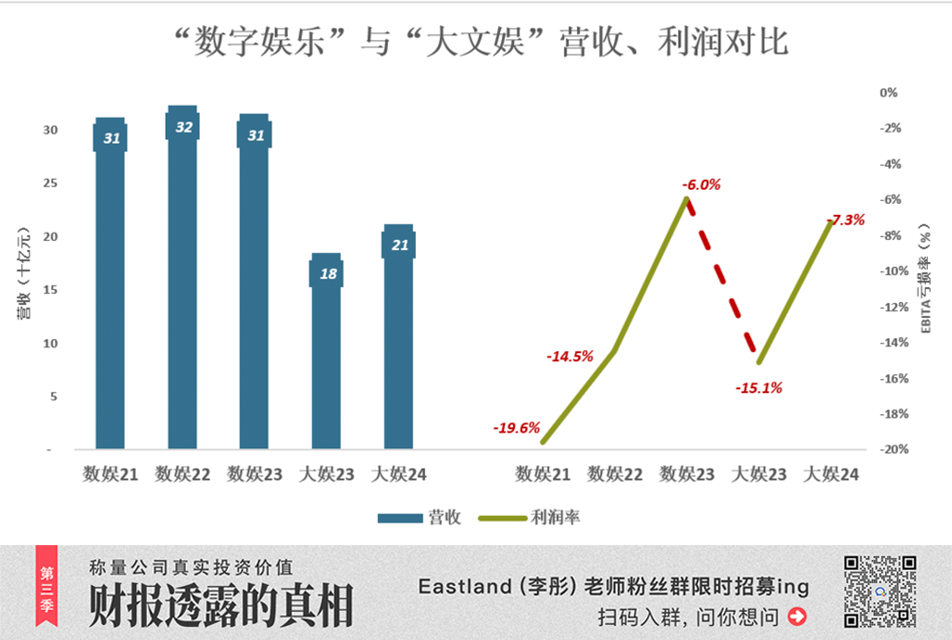

ą¦ęµā׎╚

▒ŠĄž╔·╗ŅĪó┤¾╬─Ŗ╩╩ŪĪ░¤oĄūČ┤Ī▒Ż¼«öŪ░Ą─Ī░ūŅā×ĮŌĪ▒▓╗╩ŪįęÕXōQį÷ķLŻ¼Č°╩ŪĪ░£p╔┘é¹═÷Ī▒ĪóĪ░╩žūĪĻ楞Ī▒ĪóĪ░ęį┤²╠ņĢrĪ▒ĪŻ

1Ż®▒ŠĄž╔·╗Ņ

2022Īó2023Īó2024žö─ĻŻ¼▒ŠĄž╔·╗ŅĀI╩šĘųäe×ķ449ā|Īó502ā|Īó598ā|Ż╗EBITA╠ØōpĘųäe×ķ200ā|Īó131ā|Īó98ā|ĪŻ

2024žö─ĻŻ¼ĀI╩šį÷╦┘╠ßĖ▀ĄĮ19%Ż©2023žö─Ļ×ķ12%Ż®ĪóEBIT╠Øōp┬╩16.4%Ż©2023žö─Ļ×ķ26.2%Ż®ĪŻį┌Ė„žö╝ŠĀI╩š▒Ż│ųā╔╬╗öĄį÷ķLĄ─ŪķørŽ┬Ż¼╠Øōp┬╩ėą╦∙Ž┬ĮĄĪŻ

2024─ĻQ1Ż©ūį╚╗╝ŠŻ®Ż¼ĀI╩š146ā|Īó═¼▒╚į÷ķL18.5Īó╠Øōp32ā|Īó╠Øōp┬╩21.9%ĪŻ▌^2023─ĻQ1Ż©ūį╚╗╝ŠŻ®Ž┬ĮĄ11éĆ░┘Ęų³cĪŻ

2Ż®┤¾╬─Ŗ╩

2023žö─ĻŻ¼Ī░öĄūų├Į¾w╝░Ŗ╩śĘĪ▒░ÕēKĀI╩š314.8ā|Ż¼EBITA╠Øōp1.87ā|Īó╠Øōp┬╩6%ĪŻ

Ī░1+6+NĪ▒š{š¹║¾Ż¼ ā×ęĢĪó┐õ┐╦Īóņ`Ž¼╗źŖ╩Ą╚śIäš▒╗äØ╚ļN░ÕēKŻ¼ą┬ĮMĮ©Ą─Ī░┤¾╬─Ŗ╩Ī▒░ÕēKų╗░³║¼ā×┐ß║═░ó└’ė░śIĪŻ

2023žö─ĻŻ¼┤¾╬─Ŗ╩ĀI╩š181ā|Ż¼▓╗╝░Ī░öĄūų├Į¾wŖ╩śĘĪ▒ĀI╩šĄ─┴∙│╔ĪŻĄ½Ī░┤¾╬─Ŗ╩Ī▒░ÕēKEBITA╠Øōpģsį÷ų┴27.9ā|Īó╠Øōp┬╩15.1%ĪŻ

ĀI╩šŽ┬ĮĄ╝s40%Ż¼╠Øōpį÷Į³50%Ż¼šf├„ųžĮMĢrĄ─ų„ę¬┐╝┴┐▓╗╩Ūė»└¹─▄┴”Ż¼Č°╩Ūī”╔·æB¾wŽĄĄ─▓╗┐╔╗“╚▒ąįĪŻę“┤╦┘ŹÕXĄ─śIäš▒╗äāļxŻ¼╠Ø▒ŠĄ─śIäšĘ┤Č°┴¶┴╦Ž┬üĒĪŻ

2024žö─ĻŻ¼░ó└’ĮøĀI└¹ØÖ1133.5ā|Īó═¼▒╚į÷ķL13%Ż╗ā¶└¹ØÖ713.3ā|Īó═¼▒╚į÷ķL8.8%ĪŻĖ³ųžę¬Ą─╩ŪŻ¼ĮM┐ŚūāĖ’ęč│§ęŖ│╔ą¦ĪŻ

2023─ĻŻ¼░ó└’├└╣╔ĪóĖ█Ę■ķ_▒PārĘųäe×ķ89.9├└į¬Īó84.53Ė█į¬ĪŻ2024─Ļ5į┬24╚šŻ¼░ó└’├└╣╔ĪóĖ█╣╔╩š▒PārĘųäe×ķ81.26├└į¬Īó78.15Ė█į¬ĪŻ

šf├„┘Y▒Š╩ął÷ī”░ó└’Ą─šJūR┤µį┌ę╗Č©£■║¾ĪŻ

*ęį╔ŽĘų╬÷ėæšōāH╣®ģó┐╝Ż¼▓╗śŗ│╔╚╬║╬═Č┘YĮ©ūh

░l▒Ēįušō

ĄŪõø | ūóāį