╔Ņ░Ū░į═§▓Ķ╝¦24ĮM║╦ą─öĄ(sh©┤)ō■(j©┤)Ż¼─▄│¼įĮąŪ░═┐╦å߯┐

│÷ŲĘ/┬ō(li©ón)╔╠īŻÖ┌

ū½╬─/╠ņ╩╣×│└Ž═¶

ŠÄ▌ŗ/╝ŠŚ„

2017─Ļ11į┬Ż¼25ÜqĄ─įŲ─Ž╚╦Åł┐ĪĮ▄╗žĄĮ└ź├„Ż¼į┌╬Õę╗┬Ęķ_│÷Ą┌ę╗╝ę░į═§▓Ķ╝¦ĪŻ

─Ūę╗─ĻŻ¼ą┬▓Ķ’ŗ┘ÉĄ└ęč▀M(j©¼n)╚ļ▒¼░l(f©Ī)╩Įį÷ķLų▄Ų┌ĪŻ├█č®▒∙│ŪķTĄĻ┐éöĄ(sh©┤)3000╝ęĪó╣┼▄°600╝ęĪó▓Ķ░┘Ą└180╝ęĪóŽ▓▓Ķ80╝ęĪó─╬讥─▓Ķ44╝ęĪŻŠ═▀BūŅĘŽĄĄ─▓ĶŅüÉé╔½Ż¼ę▓ęčĮø(j©®ng)į┌ķL╔│Įø(j©®ng)ĀI┴╦4─ĻŻ¼ė├ą─┤“─ź16╝ęĄĻĪŻ

Į±╠ņųąć°ķTĄĻöĄ(sh©┤)TOP10Ą─▓Ķ’ŗŲĘ┼ŲŻ¼┤¾ČÓäō(chu©żng)Į©ė┌2010─ĻŪ░║¾Ż¼ūŅįńĄ─╩Ū1997─ĻĪŻ

░į═§▓Ķ╝¦╦Ń╩Ū▓╗š█▓╗┐█Ą─║¾üĒš▀ĪŻ

6─Ļ░ļ║¾Ż¼Åł┐ĪĮ▄Į╗│÷┴╦ę╗Ę▌┐░ĘQ▒ļ║ĘĄ──µęu┤ŠĒŻ║Įžų┴2024─Ļ5į┬ĄūŻ¼┐éķTĄĻöĄ(sh©┤)4500╝ęŻ╗2023─ĻGMV108ā|(╬╗┴ąąąśI(y©©)Ą┌╦─)Ż¼ą┬į÷ķTĄĻ2300╝ęŻ¼į┬Š∙å╬ĄĻõN╩█2.4╚f▒ŁŻ╗ŅA(y©┤)ėŗ(j©¼)2024─ĻGMV═╗ŲŲ200ā|ĪŻ

2024─Ļ│§Ż¼XVCäō(chu©żng)╩╝╚╦║·▓®ėĶį┌ų┬═Č┘Y╚╦Ą─ą┼ųąŻ¼ęį░į═§▓Ķ╝¦×ķ└²Ż¼ĻU╩÷┴╦ŲõūįŽ┬Č°╔ŽīŻūóė┌Ī░ŽĪ╚▒╠žš„Ī▒Ą─═Č┘Y▀ē▌ŗŻ¼ę▓═Ė┬Č┴╦▀@╝ęŲ¾śI(y©©)æ(zh©żn)┬į╠Į╦„▀^│╠ųąĄ─ųTČÓ╝Ü(x©¼)╣Ø(ji©”)ĪŻ

╬ę╦∙ĻP(gu©Īn)ūóĄ─╩ŪŻ║į┌ę╗éĆ(g©©)╝▒äĪöU(ku©░)ÅłĪóčĖ╦┘ŠĒ│╔╝t║ŻĪó═¼┘|(zh©¼)╗»ĖéĀÄśOŲõÜł┐ߥ─┘ÉĄ└Ż¼║¾Ųš▀╚ń║╬šęĄĮŠ▀ėą▓Ņ«É╗»Ą─ė├æ¶ār(ji©ż)ųĄĪó╚ń║╬┐ņ╦┘“×(y©żn)ūCå╬ĄĻ─Żą═Īó╚ń║╬ęÄ(gu©®)äØöU(ku©░)ÅłĄ─╣Ø(ji©”)ūÓ║═┬ĘÅĮĪŁĪŁ

ę╗ŠõįÆŻ¼░į═§▓Ķ╝¦ū÷Ī░ī”(du©¼)Ī▒┴╦╩▓├┤Ż┐

▒M╣▄Ż¼▀@éĆ(g©©)Ī░ī”(du©¼)Ī▒Ą─ķLČ╚║═╔ŅČ╚Ż¼▀Ćėą┤²Ģr(sh©¬)ķgÖz“×(y©żn)ĪŻ

─│ĘNęŌ┴x╔ŽŻ¼░į═§▓Ķ╝¦╩Ūę╗éĆ(g©©)╗∙ė┌ŪÕ╬·Ą─æ(zh©żn)┬įęÄ(gu©®)äØŻ¼śOų┬╣żśI(y©©)╗»Īóś╦(bi©Īo)£╩(zh©│n)╗»Ą─╔╠śI(y©©)─Ż╩ĮŻ¼łį(ji©Īn)øQĄ─ąąäė(d©░ng)Ż¼▓óį┌┘Y▒Š║═╝ė├╦ļpųžĖ▄ŚUĄ─╝ė│ųų«Ž┬▒¼░l(f©Ī)╩ĮöU(ku©░)ÅłĄ─╔╠śI(y©©)śė▒ŠĪŻ

Ą½ŠÓļxÅł┐ĪĮ▄Ę┤Å═(f©┤)─Ņ▀ČĄ─Ī░¢|ĘĮąŪ░═┐╦Ī▒Ż¼┐ų┼┬╩Ū▀b▀h(yu©Żn)Ą─ĪŻ«ģŠ╣Ż¼į┌║¾š▀Ą─Įø(j©®ng)ĀI└Ē─ŅųąŻ¼č¾ęńų°Ą─╩ŪĪ░Ą┌╚²┐šķgĪ▒ĪóĪ░╬─╗»Ė▀ė┌æ(zh©żn)┬įĪ▒║═Ī░īóą─ūó╚ļĪ▒ĪŻ

░┤ęįŽ┬┐“╝▄Ż¼┤¾ų┬╩ß└Ē░į═§▓Ķ╝¦ŽÓĻP(gu©Īn)╣½ķ_ą┼ŽóŻ║▓Ņ«É╗»Č©╬╗Īóå╬ĄĻ─Żą═ĪóöU(ku©░)ÅłĄ─╣Ø(ji©”)ūÓ║═┬ĘÅĮĪóĮM┐ŚĪŻ

ūóęŌŻ║ą┼ŽóüĒį┤įöęŖ╬─║¾Ż¼┴ół÷Īó─Ļ┤·ĪóŪķŠ│Ė„«ÉŻ¼āH╣®ģó┐╝ĪŻÜgėŁĖą┼d╚żĄ─┼¾ėč╠ĮėæĮ╗┴„ŻĪ

01

▓Ņ«É╗»Ą─æ(zh©żn)┬įČ©╬╗

1Īó╗∙▒Š├µ

║·▓®ėĶĄ─ą┼ųąŻ¼═Ė┬Č┴╦2020─ĻŻ¼XVCš{(di©żo)čą░į═§▓Ķ╝¦ų«ļHŻ¼▀@╝ę╣½╦ŠĄ─╗∙▒Š├µŻ║

Īż200╝ęĄĻŻ¼╝»ųąį┌įŲ─ŽĪóÅV╬„Īó┘Fų▌Ż╗

Īżå╬ĄĻöĄ(sh©┤)ō■(j©┤)║═Ž▓▓ĶĪóąŪ░═┐╦ŽÓ▒╚▓ŅĄ├║▄▀h(yu©Żn)Ż¼š¹¾w▒Ē¼F(xi©żn)ŲĮŲĮŻ╗

ĪżŲĘŅÉĮY(ji©”)śŗ(g©░u)Ż¼╦«╣¹▓Ķš╝▒╚╚²Ęųų«ę╗Ż╗

ĪżĪ░═┴═┴Ą─ć°’L(f©źng)Ī▒Ż¼’@Ą├ėąą®▀^Ģr(sh©¬)ĪŻĪ░šfīŹ(sh©¬)įÆ┐┤═Ļą─└’ėą³c(di©Żn)ø÷ø÷Ą─Ī▒Ż╗

Īż╣╔ÖÓ(qu©ón)╝▄śŗ(g©░u)Ż¼└ŽČ■║═└Ž╚²Ą─╣╔Ę▌╝ėŲüĒČÓė┌└Ž┤¾Ż¼Ūę░l(f©Ī)š╣╦╝┬Ę║═└Ž┤¾║▄▓╗ę╗śėĪŻ

2Īóäō(chu©żng)╩╝╚╦Ą─æ(zh©żn)┬į╦╝┐╝

2021/10Īó2022/7Ż¼į┌ėąŽ▐Ą─Äū┤╬ąąśI(y©©)├Į¾wįLšäųąŻ¼Åł┐ĪĮ▄ĘųŽĒ┴╦«ö(d©Īng)─ĻĄ─æ(zh©żn)┬į╦╝┐╝Ż║

Ī░į┌įńŲ┌╗IéõļAČ╬Ż¼╬ęéāę▓į┌ŽļŻ¼ę¬╗žĄĮ▓Ķ’ŗ┘ÉĄ└Ż¼╬ęéāĄĮĄūėąø]ėąÖC(j©®)Ģ■(hu©¼)┤®įĮų▄Ų┌Ż┐ėąø]ėąä┘╦ŃŻ┐«ö(d©Īng)Ģr(sh©¬)╬ęéā┐┤ĄĮ┴╦╚²³c(di©Żn)ÖC(j©®)Ģ■(hu©¼)Ż¼ę▓ū÷┴╦╚²³c(di©Żn)øQ▓▀Ż║

ĪżĄ┌ę╗Ż¼15Ī½20į¬Ą─ār(ji©ż)Ė±Ä¦ø]ėą│÷¼F(xi©żn)ŽÓī”(du©¼)╚½ć°ąįĄ─Ņ^▓┐ŲĘ┼ŲĪŻ╦∙ęį╬ęéā▀xō±╔ŅĖ¹▀@éĆ(g©©)ār(ji©ż)Ė±Ä¦ĪŻ

Ž▓▓ĶĪó─╬č®ī┘ė┌20į¬ęį╔ŽĄ─╝Ü(x©¼)Ęų╩ął÷Ż╗├█č®▒∙│Ū╩Ūį┌10į¬ęįŽ┬Ą─╝Ü(x©¼)Ęų╩ął÷Ż╗10Ī½15į¬Ż¼┤·▒ĒŲĘ┼Ų╩ŪCoCoČ╝┐╔║═ę╗³c(di©Żn)³c(di©Żn)Ż╗15Ī½20į¬Ż¼┤·▒ĒŲĘ┼Ų╩Ū▓Ķ░┘Ą└Īó▓ĶŅüÉé╔½║═7Ęų╠ĪŻ

ĪżĄ┌Č■Ż¼ø]ėą▓Ķ’ŗŲĘ┼Ųė├Ī«įŁ╚~▓Ķ+§r─╠Ī»Ą─ĘĮ╩ĮüĒ┤“įņ«a(ch©Żn)ŲĘ¾wŽĄĪŻ╦∙ęį╬ęéā▀xō±ė├▀@éĆ(g©©)▀ē▌ŗ┤“įņ┤¾å╬ŲĘĪŻ

Å─«a(ch©Żn)ŲĘŲĘŅÉ┐┤Ż¼«ö(d©Īng)Ģr(sh©¬)Ą─▓Ķ’ŗŲĘ┼Ų╝»ųąį┌ū÷╦«╣¹▓Ķ╗“ČÓ┴Ž─╠▓Ķ▀@ā╔ŅÉ«a(ch©Żn)ŲĘĪŻ╬ęéāį┌▒│║¾šęĄĮ┴╦ę╗éĆ(g©©)ĘŪ│Ż┤¾Ą─ÖC(j©®)Ģ■(hu©¼)ĪŻ

ą┬ųą╩Įć°’L(f©źng)▓Ķ’ŗŻ¼╩ął÷╔ŽŲõīŹ(sh©¬)Š═▓ĶŅüÉé╔½║═░į═§▓Ķ╝¦šŠį┌Ū░┴ąĪŻÅŖ(qi©óng)š{(di©żo)Ą─╩Ūė├Ė³║├Ą─▓Ķ║═Ė³║├Ą──╠ū÷│÷ą┬─╠▓ĶŻ¼Ė³ÅŖ(qi©óng)š{(di©żo)╠ņ╚╗Ą─╬ČĄ└ĪŻ

╬ęéāėXĄ├─╠▓ĶĄ─ķLŲ┌░l(f©Ī)š╣┬ĘÅĮ║▄┐╔─▄Ė·┐¦Ę╚Ė▀Č╚ĮėĮ³Ż║╝ę═ź║µ▒║Īóčą─źĪóø_┼▌Ż¼1.0ĀŅæB(t©żi)Ī¬Ī¬2.0 ĀŅæB(t©żi)╩Ū╦┘╚▄┐¦Ę╚Ī¬Ī¬Š½ŲĘ¼F(xi©żn)ųŲ¼F(xi©żn)╩█Ą─┐¦Ę╚^Ż¼3.0ĀŅæB(t©żi)ĪŻĄ½─Ļ▌p╚╦▓ó▓╗╠½Ž▓Üg║╚Ż¼ę“?y©żn)ķ┐¦Ę╚Ą─┐ÓØŁų╗ėą│╔─Ļ╚╦▓┼Č«Ī¬Ī¬ų▒ĄĮąŪ░═┐╦į┌╔Ž╩└╝o(j©¼)80─Ļ┤·░čęŌ┤¾└¹╚╦║╚┐¦Ę╚╝ė╔Ž┼Ż─╠Ą─┴Ģ(x©¬)æTĦ╚ļ├└ć°║¾Ż¼┐¦Ę╚▓┼ķ_╩╝▀M(j©¼n)╚ļĖ³─Ļ▌p╗»Ą─╚║¾wĪŻ

ĪżĄ┌╚²Ż¼ųąć°╬─╗»╬┤üĒ┐╔─▄Ģ■(hu©¼)ū▀Ž“╩└ĮńŻ¼╦∙ęį╬ęéāłį(ji©Īn)Č©īóųąć°▓Ķ║═ųąć°╬─╗»ĮY(ji©”)║ŽĪŻĪ▒

3Īóæ(zh©żn)┬įČ©╬╗

ĻP(gu©Īn)ė┌░į═§▓Ķ╝¦║╦ą─æ(zh©żn)┬įČ©╬╗Ą─ųžą┬Č©┴x▀^│╠Ż¼║·▓®ėĶĘųŽĒ┴╦ę╗éĆ(g©©)╝Ü(x©¼)╣Ø(ji©”)Ż║

Ī░╬ęéā═Č┘YĄ─Ģr(sh©¬)║“Ż¼┤¾╝sėą╚²Ęųų«ę╗Ą─«a(ch©Żn)ŲĘ╩Ū╦«╣¹▓ĶŻ¼Č°Ž¹┘M(f©©i)š▀ę▓┤_īŹ(sh©¬)▒╚▌^Ž▓Üg║╚ĪŻ

į┌ę╗┤╬ČŁ╩┬Ģ■(hu©¼)╔ŽŻ¼╬ę╠¶æ(zh©żn)äō(chu©żng)╩╝╚╦Ż║Ī«╚ń╣¹░č╦«╣¹▓Ķ╚źĄ¶Ż¼ÅŖ(qi©óng)ąą░čė├æ¶═∙▓«č└Į^Žę║═╗©╠’ק²ł╔Ž├µę²ī¦(d©Żo)Ż¼─ŃĄ─Č╠Ų┌öĄ(sh©┤)ō■(j©┤)Ģ■(hu©¼)ūā│╔╩▓├┤śėūėŻ¼ķLŲ┌öĄ(sh©┤)ō■(j©┤)Ģ■(hu©¼)ūā│╔╩▓├┤śėūėŻ┐Ī»

ė┌╩ŪŻ¼äō(chu©żng)╩╝╚╦ķ_╩╝┴╦╦╝┐╝ĪŁĪŁūŅĮKĮY(ji©”)╣¹╩ŪŻ¼╦¹éā░čųžą─═Ļ╚½Ę┼į┌┴╦įŁ╚~§r─╠▓Ķ╔ŽĪŻ░č╦«╣¹▓Ķ┐│ĄĮų╗╩ŻŽ┬ÖÄ├╩Īóę¼ūė▀@ŅÉø]ėą╝Š╣Ø(ji©”)ąįĪóśOČ╚╚▌ęūś╦(bi©Īo)£╩(zh©│n)╗»Ą─«a(ch©Żn)ŲĘĪŻĪ▒

4Īó╩ął÷┌ģä▌

Č°╚ń╣¹╬ęéāÅ─ą┬▓Ķ’ŗ┘ÉĄ└╠°│÷üĒ┐┤Ż¼▓╗ļyūóęŌĄĮ╚½Ū“ĘČć·ā╚(n©©i)’ŗ┴ŽąąśI(y©©)Ą─ę╗éĆ(g©©)č▌ūā┌ģä▌Ī¬Ī¬ĮĪ┐Ą╗»ĪŻ

į┌├└ć°Ż¼░³čb╦«š╝▒╚ęč│¼▀^╠╝╦ß’ŗ┴ŽŻ╗į┌╬ęć°Ż¼10─ĻŪ░▒╗│░ųS×ķĪ░ūŅļy║╚Ą─’ŗ┴ŽĪ▒Ą─¢|ĘĮśõ╚~Ż¼2023─Ļ?du©¼)I╩šęč═╗ŲŲ100ā|į¬Ż¼ŅA(y©┤)ėŗ(j©¼)2026─Ļ═╗ŲŲ200ā|į¬ĪŻ

02

╗∙▒Š┐Ņ┤¾å╬ŲĘ

5Īó╗∙▒Š┐Ņ┤¾å╬ŲĘĄ─Ąūīė▀ē▌ŗ

╗∙ė┌Ī░ŽŻ═¹ū÷ę╗éĆ(g©©)─▄ē“┐ņ╦┘ęÄ(gu©®)─Ż╗»Ż¼▓ó─▄ē“ÖM┐ń║Żė“Ą─ŲĘ┼ŲĪ▒Ą─ā╚(n©©i)ą─šµīŹ(sh©¬)äė(d©░ng)┴”Ż¼Åł┐ĪĮ▄×ķ░į═§▓Ķ╝¦Ą─ār(ji©ż)ųĄ╠ß╣®ĘĮ╩ĮšęĄĮ┴╦æ(zh©żn)┬įų¦ō╬Ī¬Ī¬╗∙▒Š┐Ņ┤¾å╬ŲĘĪŻ

Č°¤ošō╩Ūųžą┬Č©┴xŲĘŅÉ(Å─╦«╣¹▓ĶĄĮįŁ╚~▓Ķ+§r─╠)Ż¼▀Ć╩Ū▀xō±ų„┤“15Ī½20į¬ār(ji©ż)Ė±Ä¦Ż¼▀Ć╩Ū▒▄ķ_ę╗ĖCĘõĄ─╦«╣¹▓Ķ┘ÉĄ└╚½┴”ū÷Įø(j©®ng)Ąõ┤¾å╬ŲĘ▓Ķ─├ĶFŻ¼│²┴╦ųŲįņ▓Ņ«É╗»ĖéĀÄā×(y©Łu)ä▌ų«═ŌŻ¼ę▓Č╝░³║¼┴╦ś╦(bi©Īo)£╩(zh©│n)╗»ĪóęÄ(gu©®)─Ż╗»Ą─┐╝┴┐ĪŻ

ĪżĪ░╬ęéā┐vė^┴╦║▄ČÓū▀Ž“╚½Ū“╗»Ą─¬Ü(d©▓)ĮŪ½FĪŻ╦¹éāČ╝ėąę╗éĆ(g©©)╣▓═¼³c(di©Żn)Ż¼Š═╩ŪČ╝ėąūį╝║Ą─╗∙▒Š┐Ņ┤¾å╬ŲĘĪŻ

¹£«ö(d©Īng)ä┌▀M(j©¼n)╚ļųąć°Ż¼ėąŠ▐¤o░įĪó¹£└▒ļu═╚Øh▒żĄ╚ĪŻ▀@├┤ČÓ─ĻŻ¼▀@ą®å╬ŲĘę└┼f╩Ū╦¹éāĄ─õN╩█░±╩ūŻ╗┐ŽĄ┬╗∙ėąą┬ŖWĀ¢┴╝┐Šļu═╚▒żĪóą┬ŖWĀ¢┴╝┐Š│߯╗ąŪ░═┐╦Ą──├ĶFĪó├└╩ĮĪóąŪ▒∙śĘĄ╚Ż¼ą╬│╔┴╦ĶF╚²ĮŪ╦ŲĄ─╗∙▒Š▒PĪŻĪ▒

ĪżĪ░╗∙▒Š┐ŅĄ─«a(ch©Żn)ŲĘ▀ē▌ŗėą╚²éĆ(g©©)ĻP(gu©Īn)µIę“╦žŻ║

Ą┌ę╗éĆ(g©©)ĻP(gu©Īn)µIę“╦žŻ║ś╦(bi©Īo)£╩(zh©│n)╗»ę¬ūŃē“Ė▀ĪŻ

ś╦(bi©Īo)£╩(zh©│n)╗»Š═╩Ū║åå╬ĪóęūÅ═(f©┤)ųŲĪŻę▓░³└©Å─╔Žė╬ĄĮųąė╬į┘ĄĮŽ┬ė╬Ą─ĘĆ(w©¦n)Č©ąįĪŻ

ę“?y©żn)ķ▓Ķ╚~╩Ū▐r(n©«ng)«a(ch©Żn)ŲĘŻ¼Č°▐r(n©«ng)«a(ch©Żn)ŲĘĄ─ĘĆ(w©¦n)Č©ąįŲš▒ķ▓╗ē“Ė▀Ż¼╦∙ęį╬ęéā═©▀^╔Žė╬Ą─ĘNų▓Īó▓╔š¬ĄĮųąė╬Ą─╝ė╣ż▀^│╠Ż¼ī”(du©¼)▓Ķ╚~▀M(j©¼n)ąą┴╦Ų┤┼õŻ¼Å─Č°░č«a(ch©Żn)ŲĘĄ─ĘĆ(w©¦n)Č©ąįį┌ųąė╬Š═ĮŌøQĄ¶ĪŻ

╬ęéāšJ(r©©n)×ķ▓Ķ╚~Ė·┐¦Ę╚Č╣╩Ūę╗éĆ(g©©)▀ē▌ŗĪŻ

ąŪ░═┐╦▀@├┤ČÓ─Ļį┌«a(ch©Żn)ŲĘ▒│║¾Ą─╣®æ¬(y©®ng)µ£╔ŽŠ═Ė╔┴╦ā╔╝■╩┬Ż║┐¦Ę╚ĘNų▓š▀ėŗ(j©¼)äØĪó║µ▒║╣żÅSĪŻ

▀@ā╔╝■╩┬Ż¼║¾š▀Ą─ųžę¬ąįĖ³Ė▀Ż¼ę“?y©żn)ķ░č┐¦Ę╚Č╣▀M(j©¼n)ąą║µ▒║ĪóŲ┤┼õęį╝░╠ߎѯ¼µiČ©╦³Ą─ś╦(bi©Īo)£╩(zh©│n)╗»’L(f©źng)╬ČŻ¼╩Ūūī├┐ę╗╝ęąŪ░═┐╦Ą─┐¦Ę╚Č╝╩Ū═¼śė╬ČĄ└Ą─ĻP(gu©Īn)µIĪŻ

▓ĶĄ─ś╦(bi©Īo)£╩(zh©│n)╗»─▄▓╗─▄ūŃē“Ė▀Ż¼ūŅ║¾▀Ćę¬┐┤Ž┬ė╬ĪŻ╚╦╣żģó┼cČ╚įĮĖ▀Ż¼«a(ch©Żn)ŲĘĄ─ś╦(bi©Īo)£╩(zh©│n)╗»Š═Ģ■(hu©¼)įĮ▓ŅŻ¼╚╦┴”│╔▒Šę▓Ģ■(hu©¼)įĮĖ▀ĪŻ

ć°ā╚(n©©i)▓Ķ’ŗąąśI(y©©)Ą─╚╦Š∙╣ż┘Y╩Ū╦─Ū¦į¬ĄĮ┴∙Ū¦į¬Ż¼Ą½╩ŪÜW├└▓Ķ’ŗąąśI(y©©)Ą─╚╦Š∙╣ż┘Yį┌ā╔╚²╚fį¬ū¾ėęĪŻ

į┌▀@ĘNĀŅæB(t©żi)Ž┬Ż¼╚ń╣¹ø]ėą▐kĘ©═©▀^Ė³ČÓūįäė(d©░ng)╗»įO(sh©©)éõ▌oų·╚╦╣ż╠ßĖ▀ą¦┬╩Ż¼┐╔─▄Ģ■(hu©¼)│÷¼F(xi©żn)Ę┤ęÄ(gu©®)─Żųž┴”ĪŻ

╦∙ų^Ę┤ęÄ(gu©®)─Żųž┴”Ż¼Š═╩ŪųĖęÄ(gu©®)─ŻįĮ┤¾Ż¼│╔▒ŠįĮĖ▀Ż¼╣▄└Ēą¦┬╩įĮĄ═Ż¼ūŅĮKĢ■(hu©¼)ī¦(d©Żo)ų┬└¹ØÖĄ╣ÆņĪŻ

į┌ū÷Įø(j©®ng)Ąõ┤¾å╬ŲĘ║═╗∙▒Š┐ŅĄ─Ģr(sh©¬)║“Ż¼╬ęéāę▓ū÷┴╦ę╗ą®╚Ī╔ßĪŻ

▒╚╚ńŻ¼╬ęéāĢ■(hu©¼)ėąęŌūR(sh©¬)╚§╗»╦«╣¹▓ĶĄ─čą░l(f©Ī)ĪŻę“?y©żn)ķ╦«╣¹╩Ū╝ā▐r(n©«ng)śI(y©©)╗»Ą─«a(ch©Żn)ŲĘŻ¼║▄ļyį┌ųąķgŁh(hu©ón)╣Ø(ji©”)═©▀^Ų┤┼õ╗“š▀╝ė╣żĄ─ĘĮ╩ĮµiČ©╦«╣¹Ą─’L(f©źng)╬ČĪŻČ°Ūę╦«╣¹Ą─│÷║Ż╗∙ĄA(ch©│)╣®æ¬(y©®ng)µ£Ą─▒ŻšŽ─▄┴”ę▓▓╗ē“ÅŖ(qi©óng)ĪŻ

Ą┌Č■éĆ(g©©)ĻP(gu©Īn)µIę“╦žŻ║«a(ch©Żn)ŲĘŠ▀ėąŲš▀mąįĪŻę╗éĆ(g©©)╗∙▒Š┐ŅūŃ▓╗ūŃē“╗∙ĄA(ch©│)Ż¼Š═┐┤╦³Ą─╩▄▒Ŗ├µīÆ▓╗īÆĪŻ

Ą┌╚²éĆ(g©©)ĻP(gu©Īn)µIę“╦žŻ║Ė▀Å═(f©┤)┘ÅĪŻ▓╗╣▄╩ŪČÓ░═░ĘĄ─▀ē▌ŗŻ¼▀Ć╩Ū┐¦Ę╚ę“Ą─▀ē▌ŗŻ¼▒│║¾Č╝╩Ū│╔░aąįĪŻ

░į═§▓Ķ╝¦╩Ūę╗╝ę▓Ķ╬ČĖ³ūŃŻ¼║¼▓Ķ┴┐Ė³Ė▀Ą─▓Ķ’ŗŲĘ┼ŲĪŁĪŁ(┤╦═ŌŻ¼)╬ęéā▀xō±┴╦ŪÕ╦¼▓╗─üĄ─┐┌╬ČĘĮŽ“Ż¼┐╔ęįūīŽ¹┘M(f©©i)š▀├┐╠ņČ╝║╚ę╗▒ŁŻ¼▓╗Ģ■(hu©¼)║╚ā╔╚²╠ņŠ═─ü┴╦ĪŻ

▀@ę▓╩Ū╬ęéāį┌┤“įņ▒¼ŲĘ▀ē▌ŗ║═╗∙▒Š┐Ņ«a(ch©Żn)ŲĘĄ─ĻP(gu©Īn)µIĪŻĪ▒

6Īó╝ėūó▒¼ŲĘ

═©▀^4─ĻöĄ(sh©┤)ō■(j©┤)░l(f©Ī)¼F(xi©żn)Ż¼š¹éĆ(g©©)«a(ch©Żn)ŲĘŠĆųąĄ─3-4┐Ņ«a(ch©Żn)ŲĘš╝ō■(j©┤)┴╦╦∙ėąõN╩█Ą─70%Ż╗├„ąŪå╬ŲĘĪ░▓«č└Į^ŽęĪ▒š╝ĄĮš¹¾wĄ─25%Ī½30%Ż¼Įžų┴2023/11Ż¼└█ėŗ(j©¼)┘u│÷1ā|▒Ł(╔Žę╗éĆ(g©©)äō(chu©żng)įņ1ā|▒Ł╔±įÆĄ─▀Ć╩ŪŽ▓▓ĶĄ─ČÓ╚ŌŲŽ╠č)ĪŻ

Åł┐ĪĮ▄Ą─¾wĢ■(hu©¼)╩ŪŻ║Ī░Ž¹┘M(f©©i)ŲĘūŅ║¾▀Ć╩Ūę¬═∙Įø(j©®ng)Ąõ┐Ņ┬Ę╔Žū▀Ż¼▀@ĘN«a(ch©Żn)ŲĘ─▄šQ╔·Ą─└¹ØÖ┐šķgÄū║§╩Ūäō(chu©żng)ą┬«a(ch©Żn)ŲĘ└¹ØÖĄ─ā╔▒ČĪŻĪ▒

į┌║·▓®ėĶ┐┤üĒŻ¼Ī░ė├æ¶▀B└m(x©┤)║╚┴╦║├Äū─ĻŻ¼ę└╚╗║╚▓╗ģÆĪó│ų└m(x©┤)║╚ĪŻ▀@ĘN║╚▓╗ģÆĪó║╚Ą├ČÓĘ┤Č°Ė³É█║╚Ą─│¼╝ē(j©¬)å╬ŲĘŻ¼Š═─▄└Łäė(d©░ng)å╬ĄĻą¦┬╩ĪŻĪ▒

ōQŠõįÆšfŻ¼▓╗═¼ė┌Ī░┐ņĢr(sh©¬)╔ąĪ▒Ż¼¤oąĶĘ┤Å═(f©┤)äō(chu©żng)ą┬Īó▀^Č╚čą░l(f©Ī)ĪŻĪ░╬ęéā▓╗Ģ■(hu©¼)░čĖ³ČÓŠ½┴”Ę┼į┌ū÷║▄ČÓą┬ŲĘķ_░l(f©Ī)╔ŽŻ¼Č°╩Ū▓╗öÓā×(y©Łu)╗»ĪóĄ³┤·└ŽŲĘĄ─įŁėą▓Ķ╚~ĪŁĪŁĖ³ČÓĢ■(hu©¼)į┌▒¼ŲĘ╔Ž▓╗öÓ╝ėūóĪŻĪ▒

7Īó╣®æ¬(y©®ng)µ£Ą─Ė▀Č╚╝»ųąĪóśO║åĪóĘĆ(w©¦n)Č©ąįĪóĘ■äš(w©┤)░ļÅĮĘ┼┤¾ĪŻ

Īż╗∙ė┌╔Ž╩÷öĄ(sh©┤)ō■(j©┤)Ż¼Åł┐ĪĮ▄Ą├│÷Ą─┴Ēę╗éĆ(g©©)ĮY(ji©”)šō╩ŪŻ║Ī░▀@ĘN▓▀┬įīóšQ╔·Ė▀Č╚╝»ųąĄ─╣®æ¬(y©®ng)µ£Ī▒ĪŻ

▓Ķ’ŗ«a(ch©Żn)ŲĘĄ─ų„ę¬│╔▒ŠĮY(ji©”)śŗ(g©░u)Ż║░³▓─Īó▓Ķ╚~║═─╠ĪŻ

Ą┌ę╗▓ĮŻ¼ūźųąė╬Ą─Ų┤┼õĪó╝ė╣żŁh(hu©ón)╣Ø(ji©”)Ż¼Å─Č°ĮŌøQ«a(ch©Żn)ŲĘĄ─ĘĆ(w©¦n)Č©ąįĪŻ

Ī░ųąķgŲ┤┼õŁh(hu©ón)╣Ø(ji©”)╩ŪĻP(gu©Īn)µIŻ¼╬ęéāā╚(n©©i)▓┐▓Ķ╚~čą░l(f©Ī)łF(tu©ón)ĻĀ(du©¼)Ģ■(hu©¼)Ė·║▄ČÓ╣żÅSųŲČ©╬ęéā╦∙ėą▓Ķ╚~Ą─Ų┤┼õ▀ē▌ŗĪŻ▒╚╚ńŻ¼ę╗┐ŅŠG▓ĶŻ¼ę¬ė├įŲ─ŽĄ─▓ĶĪóÅV╬„Ą─▓ĶĪóĖŻĮ©Ą─▓Ķ╚²ĘN▓Ķ╚~▀M(j©¼n)ąąŲ┤┼õĪŻ─ŪŲ┤┼õĄ─▒╚┬╩╩ŪČÓ╔┘Ż┐Ž─▓ĶĪó┤║▓ĶĄ─Ų┤┼õ▒╚└²Ęųäe╩ŪČÓ╔┘Ż┐ąĶꬵiČ©’L(f©źng)╬ČĄ─Ż¼╬ęéāČ╝Ģ■(hu©¼)▒╚▌^ĻP(gu©Īn)ūóĪŻĪ▒

Ą┌Č■▓ĮŻ¼▓┼╩Ū═∙╔Žė╬ū▀ĪŻĪ░╬┤üĒ10─ĻūŅųžę¬Ą─╩┬ŪķŻ¼Š═╩Ūū÷▓Ķ╚~ĘNų▓ėŗ(j©¼)äØĪŁĪŁ┼Óė²│÷Ė³║├Ė³ėą╠ž╔½Ą─’L(f©źng)╬Č▓ĶĪŁĪŁ░č▓ĶĄ─š¹éĆ(g©©)«a(ch©Żn)śI(y©©)µ£ū÷ą¦┬╩╠ß╔²Ż¼ūŅĮKīŹ(sh©¬)¼F(xi©żn)š¹¾wūā¼F(xi©żn)ĪŻĪ▒

Īżī”(du©¼)╣®æ¬(y©®ng)µ£Ą─ę¬Ū¾įĮĄ═Ż¼╦³Ą─╣®æ¬(y©®ng)µ£Ę■äš(w©┤)░ļÅĮę▓Š═Ė³Ė▀ĪŻ

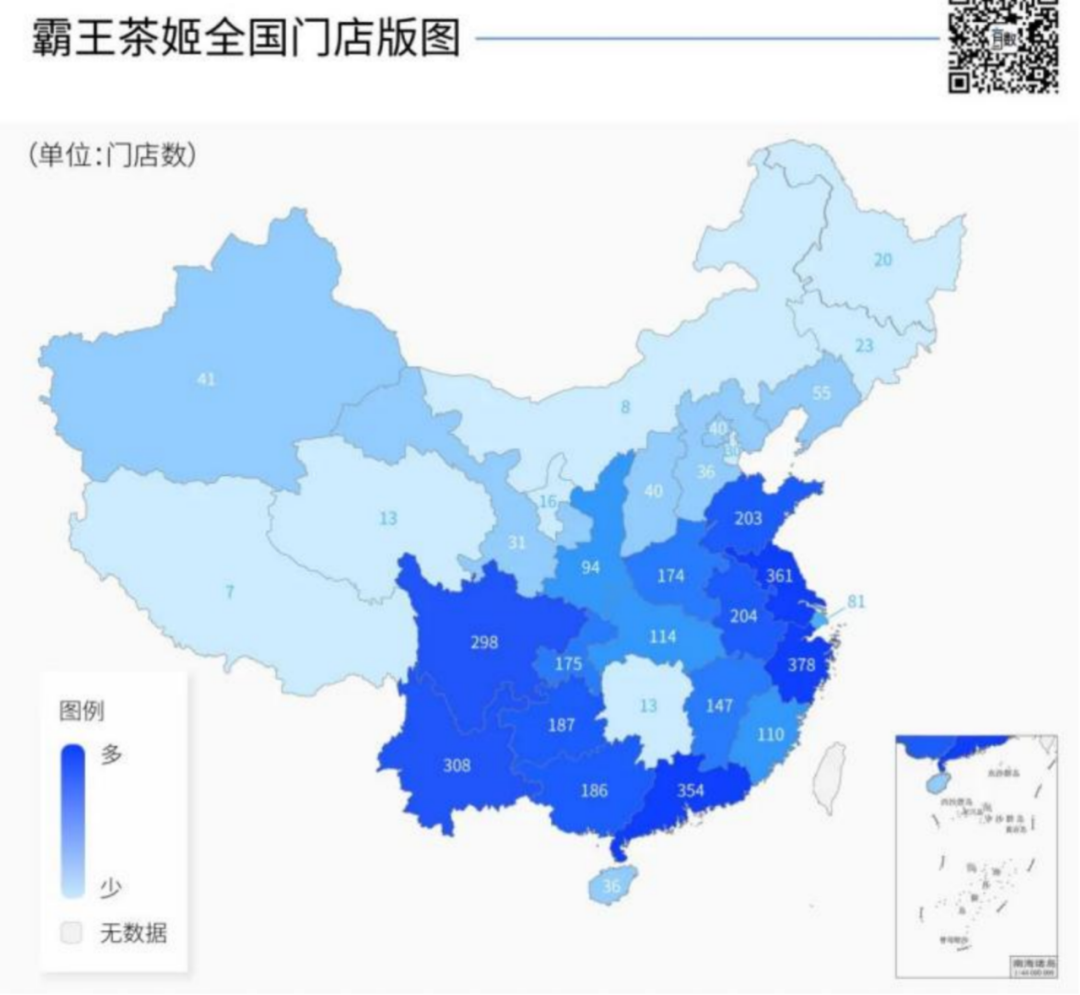

░į═§▓Ķ╝¦į┌įŲ─ŽĪó░▓Ž¬«ö(d©Īng)?sh©┤)žĮ?j©®ng)ĀIų°2700«Ć▓Ķł@Ż¼į┌│▒╔ŪĮ©ėą▓Ķ╚~╝ė╣żÅSŻ¼ęčūŃē“ō╬ŲŲõį┌╚½ć°ķ_ĄĻ3000ČÓ╝ęĪŻ

03

ę╗ĮMĮø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)

8Īó┐é¾wśI(y©©)┐ā

ō■(j©┤)═Ē³c(di©Żn)LatePost2024/5ł¾(b©żo)Ą└Ż║░į═§▓Ķ╝¦2023─Ļ?du©¼)I╩š═╗ŲŲ40ā|į¬Ż¼ā¶└¹ØÖį┌8ā|Ī½10ā|į¬ĪŻ2022─Ļ?du©¼)I╩š╝s5ā|į¬Ż¼╠Øōp╝s4800╚fį¬ĪŻ

▒╚░į═§▓Ķ╝¦Üv╩ĘĖ³ėŲŠ├Ą─ĖéĀÄī”(du©¼)╩ųéāĪ¬Ī¬2023─ĻŻ¼├█č®▒∙│ŪŪ░╚²╝ŠČ╚╩š╚ļ│¼░┘ā|į¬Ż¼ā¶└¹ØÖĮ³25ā|į¬Ż╗╣┼▄°Ū░╚²╝ŠČ╚╩š╚ļ│¼ 55ā|į¬Ż¼ā¶└¹ØÖ│¼10ā|į¬Ż╗▓Ķ░┘Ą└╚½─Ļ╩š╚ļ│¼55ā|į¬Ż¼ā¶└¹ØÖ│¼10ā|į¬Ż╗─╬讥─▓Ķ╚½─Ļ╩š╚ļ│¼50ā|į¬Ż¼ā¶└¹ØÖ×ķ0.21ā|į¬Ż╗£¹╔Ž░óę╠Ū░╚²╝ŠČ╚╩š╚ļ│¼ 25ā|į¬Ż¼ā¶└¹ØÖ│¼3ā|į¬Ż╗▓ĶŅüÉé╔½2023─ĻīŹ(sh©¬)¼F(xi©żn)┴╦╝s5ā|į¬Ą─ā¶└¹ØÖĪŻ

9Īó│Ū╩ą▀xō±

ō■(j©┤)śO║ŻŲĘ┼Ų▒O(ji©Īn)£yöĄ(sh©┤)ō■(j©┤)Ż¼░į═§▓Ķ╝¦ę╗ŠĆ│Ū╩ąķTĄĻš╝▒╚āH7.91%Ż¼│¼ę╗░ļķTĄĻķ_į┌ą┬ę╗ŠĆ╝░Č■ŠĆ│Ū╩ąŻ╗

2023─ĻĄūĄ─ķTĄĻöĄ(sh©┤)TOP5╩ĪĘ▌Ż║šŃĮŁ320ĪóĮŁ╠K301ĪóįŲ─Ž289ĪóÅV¢|281Īó╦─┤©261ĪŻ

TOP5│Ū╩ąŻ║│╔Č╝165Īóųžæc155Īó└ź├„128Īó║╝ų▌111Īó─ŽŠ®74ĪŻ

10Īó▀xųĘ

į┌³c(di©Żn)╬╗▀xō±╔ŽŻ¼░į═§▓Ķ╝¦į┌╚½ć°ėą╝s53%Ą─ķTĄĻČ╝į┌┘Å╬’ł÷╦∙Ż¼24%Ą─ķTĄĻį┌ūĪš¼ģ^(q©▒)(▓Ķ░┘Ą└Īó╣┼▄°┘Å╬’ł÷╦∙ĄĻ▒╚└²āH30%)ĪŻ

▓╗═¼ŅÉą═│Ū╩ąĄ─┘Å╬’ł÷╦∙▀xųĘš╝▒╚Ż║ę╗ŠĆ│Ū╩ą62%Ż¼ą┬ę╗ŠĆ50%Ż¼Č■ŠĆ57%Ż¼╚²ŠĆ60%ĪŻ╬ÕŠĆ│Ū╩ąĘ┤Č°ėąę╗ą®ķTĄĻĢ■(hu©¼)į┌ūĪš¼ģ^(q©▒)Ė³ČÓĪŻ

11ĪóķTĄĻõN╩█

Īż2021/10┼¹┬ČĄ─ę╗ĮMöĄ(sh©┤)ō■(j©┤)Ż║┐é¾wė»└¹ĄĻõü│¼▀^90%Ż╗į┌└ź├„║├Ą─╔╠╚”Ż¼┤¾Ė┼į┬õN╩█50╚fį¬ĪŻ│╔Č╝Ą─ĄĻį┬õN┤¾Ė┼100╚fį¬ĪŻ

Īż2024/5┼¹┬ČĄ─2023─ĻĮø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)Ż║ūŃį┬į┬Š∙┴Ń╩█Ņ~Ż¼░į═§▓Ķ╝¦├┐╝ęĄĻŲĮŠ∙ųĄ×ķ48.3╚f(▓Ķ░┘Ą└×ķ18╚fį¬)Ż╗į┬Š∙å╬ĄĻõN╩█2.4╚f▒ŁĪŻūŅĖ▀ę╗╝ęĄĻę╗╠ņõN╩█8687▒ŁĪŻ

Īż═¼ĄĻį÷ķLĪŻĮžų┴2024─Ļ│§Ż¼▀^╚źā╔─Ļ░ļŻ¼å╬ĄĻõN╩█Ņ~Äū║§ĘŁ┴╦ā╔Ę¼ĪŻ

12Īó═Č╚ļ║═╗ž▒Šų▄Ų┌

įńŲ┌Ą─å╬ĄĻķ_ĄĻ│╔▒Š70╚fį¬ū¾ėęŻ¼╗žł¾(b©żo)ų▄Ų┌9-12éĆ(g©©)į┬ĪŻ

13Īóķ]ĄĻ┬╩

2021/10öĄ(sh©┤)ō■(j©┤)Ż║į┌įŲ─Žęč│╔×ķĮ^ī”(du©¼)Ņ^▓┐ŲĘ┼ŲŻ¼4─ĻüĒķ]ĄĻ┬╩ų╗ėą3%Ż╗

2023/12öĄ(sh©┤)ō■(j©┤)Ż║┐éėŗ(j©¼)ķTĄĻöĄ(sh©┤)3114Ż¼▀^╚ź90╠ņą┬į÷816╝ęķTĄĻŻ¼ĻP(gu©Īn)ķ]ķTĄĻ15╝ęĪŻ

14Īó║Ż═ŌĮø(j©®ng)ĀIöĄ(sh©┤)ō■(j©┤)(2023─ĻĄū)

║Ż═Ō╩ął÷▀xųĘę╗░ŃĢ■(hu©¼)ī”(du©¼)ś╦(bi©Īo)ąŪ░═┐╦Ż¼ČÓ×ķ100ŲĮ├ūęį╔ŽĄ─┤¾ĄĻŻ╗

║Ż═ŌČ©ār(ji©ż)Ų½Ė▀Č╦ĪŻš¹¾w╔ŽŻ¼║Ż═Ōå╬ĄĻ?du©¼)I╩š╩Ūć°ā╚(n©©i)å╬ĄĻ?du©¼)I╩šĄ─1.5▒Čęį╔ŽŻ╗

┐éśI(y©©)┐ā┼┼├¹╚½±RüĒ╬„üåĄ┌Č■ĪóĄĻŠ∙GMVĄ┌ę╗ĪŻå╬ĄĻå╬į┬ŲĮŠ∙┘uĄĮ1.2╚f▒ŁŻ¼å╬ĄĻį┬õNūŅĖ▀─▄▀_(d©ó)ĄĮ90ČÓ╚fį¬╚╦├±Ä┼ĪŻ

04

öU(ku©░)ÅłĄ─╣Ø(ji©”)ūÓ║═┬ĘÅĮ

15Īó┴óūŃ┤¾╬„─ŽŻ¼▌Ś╔õ╚½ć°

ū„×ķę╗éĆ(g©©)2017─Ļ▓┼▀M(j©¼n)╚ļæ(zh©żn)ŠųĄ─║¾üĒš▀Ż¼░į═§▓Ķ╝¦łF(tu©ón)ĻĀ(du©¼)═Ļ╚½ėą└Ēė╔šJ(r©©n)×ķŻ¼Ī░┴¶Įo╬ęéāĄ─Ģr(sh©¬)ķg▓ó▓╗ČÓĪ▒ĪŻ

▀@ĘNŠoŲ╚ĖąŻ¼═¼Ģr(sh©¬)ę“?y©żn)ķ▓Ķ’ŗĄ─╔·ęŌī┘ąįČ°▒╗┤¾Ę∙Č╚╝ėäĪĪŻį┌Åł┐ĪĮ▄┐┤üĒŻ¼Ī░─╠▓Ķ┘ÉĄ└Ą┌ę╗┤¾╗∙ĄA(ch©│)╩ŪęÄ(gu©®)─Żą¦æ¬(y©®ng)ĪŻŲ┤ęÄ(gu©®)─ŻŻ¼ø]ėą╔ŽęÄ(gu©®)─Żų«Ū░╔Ž▓╗┴╦┼Ųū└ĪŁĪŁ─╠▓Ķø]ėą╠½ČÓ«a(ch©Żn)ŲĘ▒┌ēŠŻ¼äō(chu©żng)ą┬╠½┐ņČ°Ūęę▓╚▌ęū│ŁŻ¼«a(ch©Żn)ŲĘ▒┌ēŠų╗─▄į┌╣®æ¬(y©®ng)µ£╗∙ĄA(ch©│)╔ŽĮ©┴óĪŁĪŁŽ±├█č®▒∙│ŪŠ═Į©┴ó┴╦ĘŪ│ŻĖ▀Ą─▒┌ēŠŻ¼░³└©ār(ji©ż)Ė±▒┌ēŠĪó╣®æ¬(y©®ng)µ£▒┌ēŠ║═ą─ųŪ▒┌ēŠŻ¼ū÷ĄĮ┴╦ŽÓī”(du©¼)ē┼öÓĪŻĪ▒

ę“┤╦Ż¼▓╗ļy└ĒĮŌ╦³į┌ūŅĮ³ā╔╚²─ĻČĖŪ═Ą─ĪóÄū║§┐╔ė├Ī░ŖZ├³┐±▒╝Ī▒ą╬╚▌Ą─į÷ķLą▒┬╩ĪŻ

Ą½╝┤▒Ń╚ń┤╦Ż¼░į═§▓Ķ╝¦Ą─öU(ku©░)Åł╣Ø(ji©”)ūÓŻ¼╚į╚╗¾w¼F(xi©żn)┴╦ŲõŪÕ╬·Īóėą┴”Ą─æ(zh©żn)┬įęÄ(gu©®)äØ║═┐žųŲŻ║└ź├„Ī¬Ī¬įŲ─ŽĪ¬Ī¬╬„─ŽĪ¬Ī¬╚½ć°ĪŻęį╝░Ż¼Å─ą┬ę╗ŠĆ║═Č■ŠĆ│Ū╩ąŪą╚ļ╩ął÷Ż¼ą╬│╔▓Ņ«É╗»ĖéĀÄā×(y©Łu)ä▌ĪŻ

16Īó2017─Ļ11į┬Ż¼└ź├„╩ūĄĻ

Ī░▀xō±ĖéĀÄ▓╗─Ū├┤Į╣ūŲĄ─ĄžĘĮĪŻ╬ęéā▀xō±┴╦└@ķ_╗┴”ūŅ╝»ųąĄ─é╚(c©©)ęĒæ(zh©żn)ĘĮ╩ĮŻ¼į┌įŲ─Žåóäė(d©░ng)░į═§▓Ķ╝¦ĪŻ╬ę╩ŪįŲ─Ž╚╦Ż¼ī”(du©¼)įŲ─Žėą║▄ČÓŪķĮY(ji©”)ĪŻ═¼Ģr(sh©¬)Ż¼įŲ─ŽĄ─▓Ķę▓╩Ū╩└Įń▓Ķ╚~Ą─░l(f©Ī)į┤ĄžĪŻĪ▒

17ĪóįŲ─Ž╩Ū┤¾▒ŠĀI

Ī░«ö(d©Īng)Ģr(sh©¬)Č©Ą─▓▀┬įŠ═╩Ū┴óūŃģ^(q©▒)ė“╩ął÷Ż¼5─Ļū▀Ž“╚½ć°╩ął÷ĪŻ╦∙ęįķ_ĄĻūŅ│§3─Ļų„ę¬╩Ū╔ŅĖ¹įŲ─Ž╩ął÷ĪŻĪ▒

Įžų┴2021─ĻĄūŻ¼įŲ─Žū„×ķ┤¾▒ŠĀIŻ¼ėą230ČÓ╝ęķTĄĻĪŻ└█ėŗ(j©¼)ķ]ĄĻ▓╗│¼▀^5╝ęĪŻ

2022/4Ż¼śO║ŻŲĘ┼Ų▒O(ji©Īn)£yĄ─ę╗ÅłłDŻ¼┐╔ęį┤¾ų┬┴╦ĮŌŲõģ^(q©▒)ė“├▄Č╚ĪŻ└ź├„ķTĄĻ116╝ęŻ¼š╝ĄĮ┴╦«ö(d©Īng)Ģr(sh©¬)╚½ć°┐éķTĄĻöĄ(sh©┤)479Ą─24%ĪŻ

18ĪóÅ─Ēö╠ņ┴󥞥Įõü╠ņ╔wĄž

Ī░ļSų°░į═§▓Ķ╝¦į┌įŲ─ŽĮ©┴óŲ┴╦ūo(h©┤)│Ū║ė║═Ė▀ē”Ż¼╬ęéā▓┼ķ_╩╝Ž“╬„─ŽĄžģ^(q©▒)═žš╣ĪŁĪŁę¬Ž╚į┌ģ^(q©▒)ė“ųąū÷ĄĮ▌^Ė▀Ą─ØB═Ė┬╩ĪŁĪŁ«ö(d©Īng)Ģr(sh©¬)ŽļŽ╚į┌įŲ─Žū÷ĄĮĒö╠ņ┴󥞯¼į┘ĄĮ╬„─Žķ_╩╝õü╠ņ╔wĄžĪ▒ĪŻ

2021─Ļ12į┬Ż¼┐é▓┐░ß▀wų┴│╔Č╝ĪŻ┐éķTĄĻöĄ(sh©┤)▀_(d©ó)ĄĮ446Ż¼įŲ─Žų«═ŌŻ¼ÅV╬„100Īó┘Fų▌40ĪŻ2022─Ļ│§śO║ŻŲĘ┼Ų▒O(ji©Īn)£yĄ─ę╗ÅłłDŻ¼┤¾ų┬┐╔ęŖ«ö(d©Īng)Ģr(sh©¬)Ūķą╬ĪŻ

«ö(d©Īng)─ĻŻ¼ŽÓ└^─├ĄĮüĒūįÅ═(f©┤)ąŪĪóXVC║═ń²▒╠Ū’īŹ(sh©¬)Ą─2▌å│¼▀^3ā|į¬╚┌┘YĪŻ

19Īó╚½ć°öU(ku©░)Åł

2022─ĻŻ¼åóäė(d©░ng)╚½ć°öU(ku©░)ÅłĪŻę╗┐┌ÜŌą┬ķ_619╝ęķTĄĻŻ¼│¼▀^┴╦╦³į┌«a(ch©Żn)ŲĘīė├µį°Įø(j©®ng)╔ŅČ╚ĮĶĶbĄ─▓ĶŅüÉé╔½Ą─ķTĄĻ┐éöĄ(sh©┤)ĪŻ

Åł┐ĪĮ▄«ö(d©Īng)Ģr(sh©¬)ī”(du©¼)ė┌öU(ku©░)Åł┬ĘŠĆĄ─╦╝┐╝Ż║Ī░¼F(xi©żn)ļAČ╬Ą─æ(zh©żn)┬įųž³c(di©Żn)▀Ć╩ŪŻ¼į┌═¼śėĄ─Ģr(sh©¬)ķgŽ┬╚ź┤“┐šķgÕe(cu©░)╬╗æ(zh©żn)ĪŻį┌ą┬ę╗ŠĆ║═Č■ŠĆ│Ū╩ąŻ¼ą┬╩Į─╠▓ĶĄ─╔²╝ē(j©¬)▌^×ķ┐š╚▒Ż¼ū÷ą┬╩Į─╠▓ĶĄ─ār(ji©ż)Ė±ŲĮ╠µĄ─Ž¹┘M(f©©i)╔²╝ē(j©¬)Ż¼į┌ą┬ę╗ŠĆ║═Č■ŠĆ│Ū╩ąėąŠ▐┤¾Ą─ÖC(j©®)Ģ■(hu©¼)ĪŻĪ▒

2023─ĻŻ¼ą┬ķ_ķTĄĻ2300╝ęŻ¼GMV108ā|ĪŻ2023─ĻųąŻ¼▓┼öU(ku©░)ÅłĄĮ▒▒Š®Īó╔Ž║Ż▀@ą®ę╗ŠĆ│Ū╩ąĪŻ

2024─ĻĮžų┴5į┬Ż¼ķTĄĻ┐éöĄ(sh©┤)4500╝ęĪŻ

╗žŅ^┐┤Åł┐ĪĮ▄2021/10Ą─æ(zh©żn)┬įęÄ(gu©®)äØŻ║Ī░├„─Ļ╬ęéāĢ■(hu©¼)ķ_╩╝į┌╚½ć°╩ął÷▓╝ŠųŻ¼Ģ■(hu©¼)▀M(j©¼n)╚ļ15éĆ(g©©)╩ĪĘ▌ĪŻėŗ(j©¼)äØÅ─Į±─ĻĄ─500╝ęĄĻ▀_(d©ó)ĄĮ├„─Ļ2000╝ęĄĻĪŁĪŁų„ꬥ─┐╝┴┐╩ŪĮ©┴óŲĘ┼Ųį┌╚½ć°Ą─├▄Č╚Ż¼├┐éĆ(g©©)╩ĪĘ▌▓╝Šų300-500╝ęķTĄĻĪŻĪ▒

┤¾▓Ņ▓╗▓ŅŻ¼╗∙▒ŠāČ¼F(xi©żn)┴╦ĪŻŲõīŹ(sh©¬)ę▓╩ŪĮM┐Ś┴”Ą─ę╗ĘNš█╔õĪŻ

20Īó║Ż═ŌöU(ku©░)Åł

2019/10Ż¼▀M(j©¼n)╚ļ±RüĒ╬„üåŻ╗2020/8Ż¼▀M(j©¼n)╚ļą┬╝ėŲ┬Ż╗2021/2Ż¼▀M(j©¼n)╚ļ╠®ć°ĪŻ

Įžų┴2023─ĻĄūŻ¼┐éėŗ(j©¼)ķTĄĻöĄ(sh©┤)100ū¾ėęĪŻ

Ī░╬ęéāį┌2024─ĻęįŪ░Ż¼śI(y©©)äš(w©┤)═žš╣ųžą─Č╝į┌ć°ā╚(n©©i)ĪŻį┌2024─Ļęį║¾Ż¼ųžą─Ģ■(hu©¼)▐D(zhu©Żn)ĄĮć°═ŌĪŻĪ▒

05

ĮM┐Ś╣▄└Ē

21ĪóĮM┐Ś┴”

¼F(xi©żn)ųŲ▓Ķ’ŗ▀Bµi╩Ūę╗éĆ(g©©)ųž╚╦┴”Īó│į╣▄└ĒĄ─╔·ęŌĪŻ╔įėą▓╗╔„Ż¼Š═╚▌ęūŽ▌╚ļĪ░ęÄ(gu©®)─Ż▓╗Įø(j©®ng)Ø·(j©¼)Ī▒Ą─└¦Š│ĪŻŲõ╔·ęŌ─Ż╩Įę▓¤oĘ©║═▐r(n©«ng)Ę“╔Į╚¬▀@śėĄ─╝┤’ŗŽÓ▒╚ĪŻ(▐r(n©«ng)Ę“╔Į╚¬PE35Ż¼PS10Ż¼PB14.9Ż╗ąŪ░═┐╦PE22Ż¼PS2.5Ż╗┐╔┐┌┐╔śĘPE25Ż¼PS5.8Ż¼PB10.2)

ī”(du©¼)┤╦Ż¼Åł┐ĪĮ▄Ą─╦╝┐╝═”└ĒąįŻ║Ī░ĮM┐Ś┴”║═╚╦┴”Ą─ā”(ch©│)éõŽ╚ė┌ķTĄĻöU(ku©░)Åł─▄┴”Ī▒ĪŻ

╦¹šJ(r©©n)×ķŻ║Ī░Å─ģ^(q©▒)ė“ū▀Ž“╚½ć°Ż¼▒│║¾ąĶ꬜ŗ(g©░u)Į©╚²±{╗∙ĄA(ch©│)Ī«±R▄ćĪ»Ż║ūŅ╗∙ĄA(ch©│)Ą─ĮM┐Ś┴”ęń│÷ĪóūŅ╗∙ĄA(ch©│)Ą─ŲĘ┼Ų┴”ęń│÷║═ūŅ╗∙ĄA(ch©│)Ą─┘YĮ┴”ęń│÷ĪŻ

ėą┴╦╚²éĆ(g©©)╗∙ĄA(ch©│)ų«║¾Ż¼▀ĆąĶę¬į┘╚ź┐┤ūį╔ĒĄ─╣®æ¬(y©®ng)µ£─▄┴”Īó┐ńģ^(q©▒)ė“Ą─▀m┼õąį║═┐ńģ^(q©▒)ė“Ą─┘Yį┤š¹║Ž─▄┴”ĪŻ║¾š▀╩ŪŪ░š▀Ą─╝ėĘųĒŚ(xi©żng)ĪŻĪ▒

╦¹ę▓╠╣│ąū▀▀^ÅØ┬ĘŻ║Ī░įńŲ┌Å─įŲ─Ž┐ńĄĮ╚½ć°Ż¼ę▓ĘĖ┴╦║▄ČÓÕe(cu©░)š`ĪŻį┌ĮM┐Ś┴”Īó┘YĮ┴”║═ŲĘ┼Ų┴”ø]ėąęń│÷Ą─Ū░╠ߎ┬Ż¼╬ęéāš`░čģ^(q©▒)ė“«ö(d©Īng)╚½ć°Ż¼ū÷┴╦ę╗ą®Õe(cu©░)š`Ą─╩┬ŪķĪŻĪ▒

22Īó╝ė├╦

╝ė├╦Ą─▒Š┘|(zh©¼)Ż¼╩Ūį┌┘YĮĪóŽĪ╚▒ł÷Ąž┘Yį┤Īó╣▄└Ē▀@ÄūéĆ(g©©)ŠSČ╚╔ŽŻ¼Ę┼┤¾Ė▄ŚUĪŻ

░į═§▓Ķ╝¦į┌2020─ĻŪ░║¾ų▓Į├■ŪÕĄ─▓Ņ«É╗»æ(zh©żn)┬įČ©╬╗(░³└©┐│Ą¶╦«╣¹▓ĶŠ█Į╣įŁ╚~▓Ķ+§r─╠Īóų„┤“15-20į¬ār(ji©ż)Ė±Ä¦Īó╗∙▒Š┐Ņ┤¾å╬ŲĘ)Ż¼ŲõīŹ(sh©¬)ę▓▓óĘŪ╩ūäō(chu©żng)Ż¼Č°Ė³ČÓĦėą╔ŅČ╚īW(xu©”)┴Ģ(x©¬)ĪóĮĶĶb▓ĶŅüÉé╔½Ą─ęŌ╬ČĪŻ

ęįų┴ė┌ėą├Į¾wæ“ĘQŻ║Ī░▓ĶŅüÉé╔½ø]┘ŹĄĮĄ─ÕXŻ¼░į═§▓Ķ╝¦┘Ź┴╦Ī▒ĪŻ

«ö(d©Īng)╚╗Ż¼▒Š┘|(zh©¼)╔Žę▓╩Ūā╔╝ę╣½╦Š╗∙ę“?q©▒)ė├µĄ─▓Ņ«ÉĪó╦∙╠ÄĢr(sh©¬)ä▌Ą─▓Ņ«É╦∙ų┬Ż¼▓╗ę╦║åå╬░²┘HĪŻĖ³Š▀«a(ch©Żn)ŲĘų„┴xĪóĖ³ųžęĢĘ■äš(w©┤)║═£žČ╚Ą─▓ĶŅüÉé╔½Ż¼▓╔╚ĪĄ─╩Ū╚½ų▒ĀI─Ż╩ĮŻ¼ų┴Į±┬±Ņ^╔ŅĖ¹║■─ŽĪó║■▒▒Ą╚╔┘öĄ(sh©┤)ÄūéĆ(g©©)╩ĪĘ▌Ż¼ķTĄĻ500Ż½ĪŻČ°░į═§▓Ķ╝¦Ż¼ätū▀╔Ž┴╦┴Ēę╗Śl╝ż▀M(j©¼n)öU(ku©░)ÅłĄ─ļU(xi©Żn)┬ĘĪŻ

░į═§▓Ķ╝¦▓╔╚ĪĪ░ų▒ĀI+┬ō(li©ón)ĀI+╠žįSĮø(j©®ng)ĀIĪ▒╚²ĘN─Ż╩ĮŻ¼Ųõųą╝ė├╦š╝▒╚ūŅ┤¾ĪŻ

Åł┐ĪĮ▄šJ(r©©n)×ķŻ║Ī░▀^╚źĘ║×E╩Į╝ė├╦║═ĘŽĄ¤o╣▄┐žĄ─╝ė├╦Ģr(sh©¬)┤·ęčĮø(j©®ng)ę╗╚ź▓╗Å═(f©┤)ĘĄĪŻ▀@éĆ(g©©)Ģr(sh©¬)┤·Ą─╠žįSĮø(j©®ng)ĀIę╗Č©╩ŪÅŖ(qi©óng)╣▄┐žŻ¼Ė³Ų½Ž“ė┌ųą║¾┼_(t©ói)─▄┴”Ą─╝»ųą╗»ĪŻĪ▒

23Īó╚╦▓┼

ō■(j©┤)šfŻ¼Åł┐ĪĮ▄ŅH×ķ═Ų│ń╚A×ķĄ─ĮM┐Ś╬─╗»ĪŻ

╦¹Ž▓Üg═┌Š“Īó╚╬ė├īŻśI(y©©)▀x╩ųĪŻĪ░╬ęäō(chu©żng)śI(y©©)Ż¼▓╗╩ŪĦų°ąųĄ▄ĮŃ├├ę╗ŲŻ¼ę▓▓╗╩ŪĦų°┬ĀįÆĄ─╚╦ĪŻČ°╩Ūšę┴╦į┌─▄┴”Īóč█ĮńĪóķåÜvĪó┬Ü╬╗Īó╣▄└Ē─▄┴”║═īŻśI(y©©)─▄┴”Č╝▒╚╬ęÅŖ(qi©óng)║▄ČÓĄ─╚╦ę╗Ųū÷╩┬Ī▒ĪŻ▒╚╚ńŻ¼įŁ╚A×ķ╚½Ū“žö(c©ói)äš(w©┤)Ė▒┐é▒O(ji©Īn)ĪóįŁŽ▓▓Ķ╣®æ¬(y©®ng)µ£┐é▒O(ji©Īn)ĪŻ

╦¹×ķłF(tu©ón)ĻĀ(du©¼)Ą─īW(xu©”)┴Ģ(x©¬)┴”║═┐╔╦▄ąįĖąĄĮūį║└Ż║Ī░╬ęéāš¹éĆ(g©©)ĮM┐ŚŻ¼Č╝▓╗╩Ū─ŪĘN╠žäeūįØMĄ─╚╦ĪŻ╬ęéā┐éĢ■(hu©¼)ėXĄ├ūį╝║▓╗ē“┬ö├„Ż¼ę¬▓╗öÓŽ“┬ö├„╚╦īW(xu©”)┴Ģ(x©¬)Ż¼ę¬▓╗öÓšł┬ö├„╚╦«ö(d©Īng)╬ęéāĄ─└ŽÄ¤ĪŻĪ▒

═¼Ģr(sh©¬)Ż¼▓╗┴▀å▌╝żäŅ(l©¼)Ż¼Įø(j©®ng)└Ēīė╝ē(j©¬)ęį╔ŽČ╝│ųėą╣╔Ę▌Ż¼│ų╣╔╚╦åT│¼▀^200ĪŻ

┤╦═ŌŻ¼Ī░┬ö├„║═ųŪ╗█╩Ūā╔╝■╩┬ĪŻ╬ęéāŽŻ═¹┐╔ęį┤“įņŽÓī”(du©¼)ėąųŪ╗█ĪóĖ³šµš\ĪóĖ³╝ā┤ŌĄ─łF(tu©ón)ĻĀ(du©¼)ĪŻĪ▒

06

▓╗╩Ūø]ėą╠¶æ(zh©żn)

24Īó╠¶æ(zh©żn)

╬ę┐┤ĄĮ┴╦▀@ų¦▒ļ║ĘłF(tu©ón)ĻĀ(du©¼)Ą─ę╗┬ĘŲ┤ÜóĪŻę▓ūŻįĖ╦¹éāĪ░ū÷ī”(du©¼)Ī▒Ą├Ė³×ķķLŠ├║═╔Ņ▀h(yu©Żn)ŻĪ

Ą½═¼Ģr(sh©¬)Ż¼╬ęę▓▀Ć└¦╗¾ė┌▀@śėĄ─ę╗ą®╠¶æ(zh©żn)Ż║

Īż¼F(xi©żn)ųŲ▓Ķ’ŗ▀@ķT╔·ęŌ▒Š╔ĒĄ─╠¶æ(zh©żn)Ī¬Ī¬╣®Įoé╚(c©©)▓╗╚▌ęūśŗ(g©░u)Į©Ą─▒┌ēŠŻ¼║═ąĶŪ¾é╚(c©©)Ž¹┘M(f©©i)Ų½║├Ą─ūāäė(d©░ng)▓╗ŠėŻ¼╣▓═¼įņŠ═ķLČ╠ļy┴ŽĄ─╔·├³ų▄Ų┌(Ī░│ŪŅ^ūā╗├┤¾═§ŲņĪ▒)Ż╗į┘ę╗éĆ(g©©)Ż¼│įŠ½╝Ü(x©¼)╗»╣▄└ĒĮM┐Ś┴”Ż¼╠ņ╚╗ąĶę¬Ģr(sh©¬)ķg║═ą─┴”Ą─┬²┬²╝Õ░ŠŻ╗

ĪżŠ▀¾wĄĮ░į═§▓Ķ╝¦▀@╝ęŲ¾śI(y©©)Ī¬Ī¬«a(ch©Żn)ŲĘīė├µĄ─š\ęŌŻ½ĮM┐Ś┴”┤“─źŻ¼║═┐±’j═╗▀M(j©¼n)Ą─į÷ķLą▒┬╩ų«ķgĄ─┤Ó╚§ŲĮ║ŌŻ╗

Īżų▄Ų┌ĪŻ╠Äį┌ę╗éĆ(g©©)┘Y▒Šų▄Ų┌Ą─╬▓┬ĢŻ¼ęį╝░ę╗éĆ(g©©)┬■ķLŠo┐sų▄Ų┌Ą─ķ_Č╦ĪŻ

ģó┐╝┘Y┴ŽŻ║

XVC║·▓®ėĶŻ³2023─Ļų┬═Č┘Y╚╦ą┼Ī¬Ī¬īŻūóĄžīżšęŽĪ╚▒╠žš„ĪŻ

ėąöĄ(sh©┤)Ż³░į═§▓Ķ╝¦ø]ėą├ž├▄

ķ_ĄĻ░ŅŻ³░į═§▓Ķ╝¦äō(chu©żng)╩╝╚╦Åł┐ĪĮ▄Ż║╦──Ļ╚ń║╬ū÷ĄĮć°ā╚(n©©i)│÷▓╩ŲĘ┼Ų│÷║Ż

├„┴┴╣½╦ŠŻ³ī”(du©¼)įÆ░į═§▓Ķ╝¦äō(chu©żng)╩╝╚╦Åł┐ĪĮ▄Ż║ė├▒¼┐Ņ┤“įņśO║å╣®æ¬(y©®ng)µ£Ż¼ū÷ą┬▓Ķ’ŗŲĮ╠µ╔²╝ē(j©¬)Ė³ėąÖC(j©®)Ģ■(hu©¼)

├„┴┴╣½╦ŠŻ³░į═§▓Ķ╝¦ķTĄĻöĄ(sh©┤)▀^3000Ż║č║ūóą┬ę╗ŠĆŻ¼│¼▀^ę╗░ļķ_į┌╔╠ł÷

├┐╚š╚╦╬’Ż³▓ĶŅüÉé╔½ø]┘ŹĄĮĄ─ÕXŻ¼░į═§▓Ķ╝¦┘Ź┴╦

╣ų½FŽ╚╔ŁŻ³╚fūųķL╬─╔ŅČ╚▓ĮŌŻ║░į═§▓Ķ╝¦6─Ļķ_3500╝ęĄĻĄ─ŲĘ┼ŲęÄ(gu©®)┬╔

╔╠śI(y©©)įu(p©¬ng)šōŻ³░į═§▓Ķ╝¦Åł┐ĪĮ▄ī”(du©¼)įÆŪ╦äė(d©░ng)ū╔įā┴ų│¼╚ų ĮŌŅ}¼F(xi©żn)┤·¢|ĘĮ▓Ķ╚½Ū“╗»ų«┬Ę

DT╔╠śI(y©©)ė^▓ņŻ³ą┬▓Ķ’ŗ┤¾ūāŠųŻ║▀@└’ėą5Ślą┬┌ģä▌

DT╔╠śI(y©©)ė^▓ņŻ³░į═§▓Ķ╝¦Ż¼├■ų°▓ĶŅüÉé╔½▀^║ė

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį