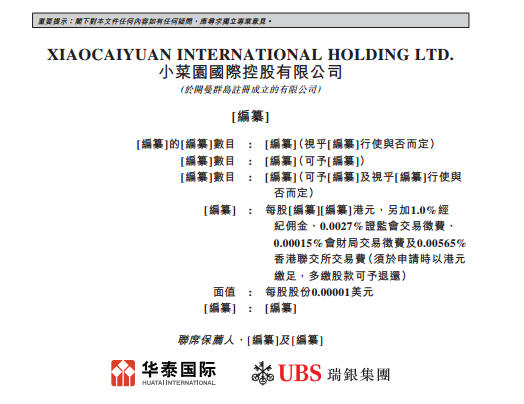

ÅÀýù@¡¯¡ÜIPOÆÅááÅˋåÖöÈCÈ¢

°—óñ/êÐòÜèäIħ

æ¼íÔ/§ÞøZ

_ÇäèüòÅȘÅÀýù@ħÅÒìY§Þ§ãÀ¯à¥û¥øÛ¥ÝÀÝÀÈ

ú¯ý£ƒûȘÅÀýù@½ŠH¢Ä¿èÆÅüß¿¨ùƒå֡ܧ£ùª¿ìƒW¡■ÅôêùíÅ¿è½È˜Ô@òúÅÀýù@çÖѱÇöü·¡Ü¿èø¼¯Í¯lóÞ_ÇäȘóðôü₤ÝÈù]àùàåÕàAäˋ½ŠH¥¯àÞÐy¥₤FÀÈ

DåÇȤÅÀýù@æŸÅôíÅ¿è½

¯Šáõú¯çá1åô16àíȘÅÀýù@òæÇöü·¡Ü§£ùªÔf§£íÅ¿è½È˜6åô¤µç§òÏÅÏ¿■cȘÅÀýù@ÝÐê¢ä¡■ÅôêùíÅ¿è½È˜Ø£tÅÀýù@üŠ§ÒøºìY݃êÎê¢À¯åìåšØ£ÅÀýù@ÀÝȣѱtäÆÖÝ£Îì fæhÀ¯¿■ÑÀÝçá¤êÎüôȘóðħÅÒë´Ô^ìY݃Ô\漧ã˜F§Þ꼤êÎÀÈ

ÛèüòÅáÀ¯Í\èüäÚ£´ÀÝæ°èÀ¯îˋøÅùëä¢ÀÝrȘÅÀýù@ÝàåÖIPOǵÕTú¯ééõ çáƒGýÒýëdÀÂÁlÇÍ£ªçàýëÿóµI¡■ÆÅæñøƒoóà¡ÅÀÈ

ý£Ô^ȘìY݃òÅ—±§oÅÀýù@C±ÃÈ¢

ÎàȘÅÀýù@íÅ¿è½øÅôþýÄø½èüòÅçáý£Ç_Ñ´ÅåȘóðé«ôÑêùÕLÔ_11ÚõP¤¾ý£¤üØòô¥±çàƯÚèüòÅçáØ·ùÄÈ£ÎëãȘoíòúìY݃òÅ—Ôòú§ IúÕrȘÅÀýù@Ñ¥ûÌéRø½¥ÊêØçᡠȘ°ÙhùéüôȘÅÀýù@çáçæéóôåÿ@ÝÀà¾ÀÈ

01

ØáÈQI¢È˜Ç·ñ´ôþŠ[£¥

ÝÚûÌèüȘÔBâmà»áõçáI¢å—ÕLøÅȘýÄø½ÅÀýù@çáÀ¯öçõ§¿]ÀÝÀÈ

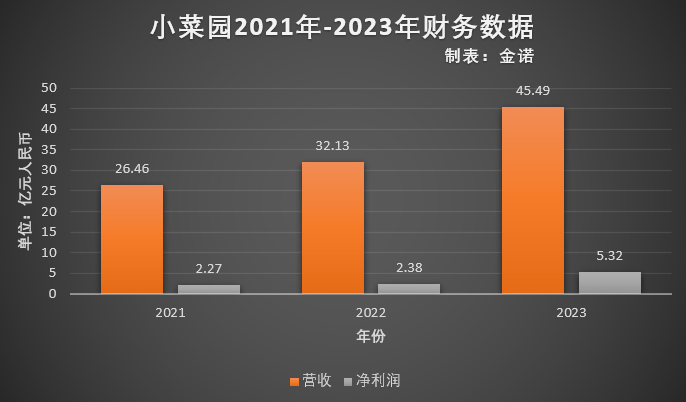

±ÅÀýù@æŸÅôé«ôÑçáíÅ¿è½ç±ÿ@òƒÈ˜2021áõøê2023áõȘà¨áõ IòíñøeÕàùûþé26.46|åˆÀÂ32.13|åˆÀÂ45.49|åˆÈ˜¶â«ñøe¥sÕàùûþé2.27|åˆÀÂ2.38|åˆÀÂ5.32|åˆÀÈ

ç±ÚåÇȤÅÀýù@æŸÅôíÅ¿è½ øóÝÚȤêÐòÜèäIħ§ÞøZ

í«µwå—ÕLçáBïüôȘÅÀýù@çáöçõ IòíýÂöÇ¡ºèü¿æÁȘè¾øê°—˜FêùÀ¯ñÇí{ÀÝÀÈ

±íÅ¿è½È˜2023áõú¯ùáåôȘÅÀýù@çáöçõà탪ðNòÜŸ~Õ28880.4åˆÀÈѽç§2024áõú¯4åôÕ24446.6åˆÈ˜ë˜óÖpèìêù15.4%È£ë˜çõðNòÜŸ~á2023áõú¯4åôçá13.55|åˆÈ˜pèì11.7%øê11.96|åˆÈ£ë˜çõà탪ðNòÜŸ~ñ§ûÌȘ2023áõú¯4åôÕ28945åˆÀÈѽ2024áõú¯4åôë˜Ýàpèì12.5%øê25322.5åˆÀÈ

öçõI¢üô£˜ÀÂí«µwI¢ s°òèüè»BïȘÔ@£·Øˆw¿ÎÆÖÅÀýù@çáÅôçõUýÔôåÀÈ

2021-2023áõȘÅÀýù@ñøeÅôÕ_107¥ØÀÂ48¥ØÀÂ132 ¥ØÕTçõÀÈ2024áõ1-4åôȘÅÀýù@UïŸ^ý£pȘÕ_°—62¥ØÅôçõȘÕTçõçå—ÕLøê599¥ØÀȧÄøê2024áõ7åô8àíȘÅÀýù@¿ýÚÆÅ623¥ØøÝ IÕTçõȘ¯■â´618¥ØÅÀýù@ÕTçõ¥¯5¥ØæÆóñéóÕTçõÈ´Æ^ÜÀÀÂëédúçàÈˋÀÈ

DåÇȤÅÀýù@æŸÅôíÅ¿è½

¢èØȘÅÀýù@ë´Ô^ÕTçõUÚÀ¯Ç·ó§ÀÝöçõüô£˜çáI¢È˜èüîïêùØ£—ØáÈQI¢çáUÆö·ÀÈ£·òúLç§êùUçáäÞŸ^ȘÅÀýù@Ôxþâ^âm¥ÆÇaÕTçõçê¢ÀÈ

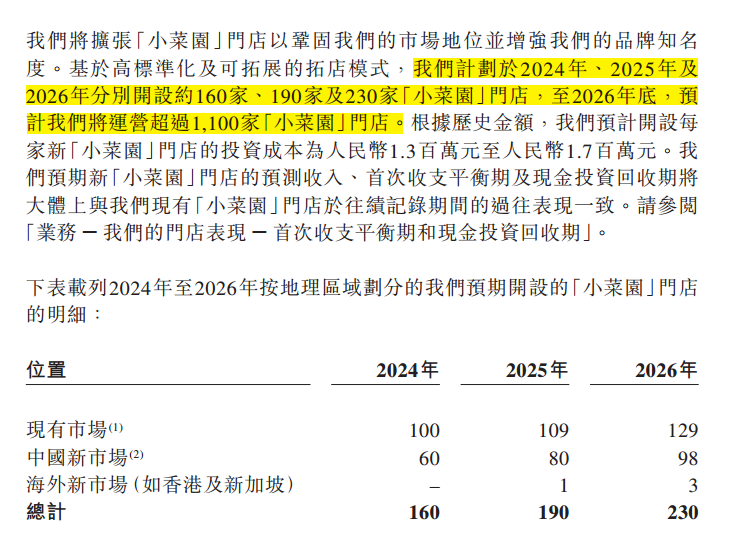

íÅ¿è½ÿ@òƒÈ˜¿¨ùƒŸAÆåÖ2024-2026áõçáÕ_çõçê¢ñøeÕ160¥ØÀÂ190¥Ø¤ë230¥ØȘ˜Fç§2026áõçæ¢ÕTçõçꢟAƱ°˜Ô^1100¥Øçáá¢ùÀÈ

Ô@à»áõ¿ýÆŸAÆÅôÕ_ÕTçõçê¢580¥ØÕTçõȘØýƒëòúífȘÅÀýù@í»åÖåDÆûöÇÚ3áõȘàËÔ_°èÔ^àË11áõÚýéâÜñeæ—ç§çáÕTçõçꢢ¤ëÀÈ

DåÇȤÅÀýù@æŸÅôíÅ¿è½

Ô@أǷñ´ŠmáÉëøºîÜüôÅÀýù@˜Fí«µwI¢å—ÕLȘç¨áÕLÔhÚ¢ÇóðôþýÄø½åSÑÁý£¯ýØ·ùÄÀÈ

Ø£ñ§ûÌȘÅÀýù@ÕøÝ IáÈò§È˜óðÑÙòôÕL붽¡ÔØýå½ÝÚòƒÀ¯öØÆâÔhý£±¡Ð¥ÆûùÀÝȘ稢šùìUüôçá¡ÔìYÛaëÑàŠæåࣱΘF§Þê¼Ûaèº_¶ÀÈ

ƒÔµwÚ¢ÇȘÅÀýù@íÅ¿è½ÿ@òƒÈ˜ÅôÕTçõçáú¯óÖøÏ°—ǵ¥såÖ130àfåˆøê170àfåˆøÛÕgÀÈQùФµÈ˜ÅÀýù@öÇÚà»áõçáÕ_çõ°è݃ŸA¿âñøe¥sÕ2.08|åˆøê2.72|åˆÀÂ2.47|åˆøê3.23|別¯2.99|åˆøê3.91|åˆÀÈ

êÚØ£ñ§ûÌȘŠSø½ÕTçõçê¢Æº¯lûÉ¥₤ȘïÝıÔMØ£ý§ÝÀöçõ IòíȘÔMѽò¿óðüïàŠÀ¯öçõüô£˜-Õ_çõ-ÔMØ£ý§üô£˜ÀÝçá¤ÅåîÙÙhÀÈ

DåÇȤ|ï¡æCà₤îŵ

Ûú¯ÅÀýù@çáÕTçõñøý¥°ò˜F°—êØçáçÄÆ·¥₤øÅÅåȘø¼Øˆ¥₤øÅåÖ§ÙäKÀ¯ý£íèòÀñïȘùªèÌ¥¯çáòÀñïçê¢ï^èìÀÈ

DåÇȤÅÀýù@¿¨Ýä

Øåèüè■cȘöçõüô£˜úØçÄÆ·ñøý¥¥₤øÅÀÂøÝ IáÈò§çá¡ÔëÑàŠÈ˜Ñ¥åÖÕÅÀýù@¤µâm¡■Õ¥ÊÔMçáëÄçõýÔôåôþüô¡■ÑÁý£Ç_Ñ´çáŠ[£¥ÀÈ

ŠHèüæå2023áõ¤µÈ˜ÅÀýù@ç᧠IŠ[£¥ÝÐØîÿ@ôÑÀÈ

ç±ÚåÇȤÅÀýù@æŸÅôíÅ¿è½ øóÝÚȤêÐòÜèäIħ§ÞøZ

¡ª±æŸÅôíÅ¿è½é«ôÑȘ2024áõ§Äøê4åôçæȘÅÀýù@äpÕTçõÕ66¥ØȘ¿ýƧ IäpŸ~Õ1110àfåˆÀÈ

DåÇȤÅÀýù@æŸÅôíÅ¿è½

Ô@ØãöÑø½È˜ÅÀýù@2023áõÅôÕ_ÕTçõÆÅ132¥ØȘç¨óðøÅØ£¯ŠçáÕTçõÑ¥öǘFÆ₤â«È˜¡■øççûæÂØãçáòúȘÔ@Ôòúäß°»ç¶åáõÑàØî§õPÕ]ÕTçõ¤µçáç±È˜à¶¥Æèü¤µtÔ_ç§êù§■¯ì¥ØȘí¥ç§êùá¢ú¯ÅÀýù@¢ÕTçõçê¢çáêªñøøÛØ£ÀÈ

í\à£È˜ÕTçõØáÈçáäÃùìÕÅÀýù@ûÒâLêùØ£ñïó₤êêçáÀ¯°è¢öÀÝȘ稊[ýÄåÖÀ¯å—ÕL°è¢öÀÝüôçáöçõÝÚ˜FȘýéòúQÑ´ÅÀýù@áÉæÔÑÁÔhçáà¤ùÀÈýëÿóµIü·Úøvƒ¢À¯öçõáÈÅëÀÝâÚíȘçê¢òúÀ¯ðà~ÀÝȘöçõáÈÅëÕøΡèȘøΡèÀ¯úÏ₤¯ì¢æÀÝüô¤öÚÀ¯øÎñÝà~û₤ÀÝÈ¢

02

áÀ¯£íýùÀÝøÅæÔ°—Șü·¤öäæÔàËÈ¢

À¯£íýùí»ýëÀÝòúÅÀýù@çáÀ¯èÚñïæCÀÝȘѽÔ@أѴö£í»åÖøÞý§áȤ»ÀÈ

üÁï^ƒGýÒýëdÀÂö¼Äï₤ûÌÇÍÔ@èÆÅêÎçá¡ ÎòøȘÅÀýù@æŸÇµçáýŸÛ■c°»êùÀ¯£íýùÀÝýùüççáÅÀÝèÚñïëãȘÔÆÅù■í»åÖáȤ»çáóñéóÑ´ö£È˜¥Çí»ýëÀ¯¢šýë£₤ÀÝÀÈ

Ô@■cåÖøTÑÁñ§ûÌÆÅùªµw˜FȘÝààÓÅÀýù@í»åÖLåÑÁñNŸùóÀ¯¢šýëÀÝçáIBȘØåúµ¡■¤û¡■¢šçÄÀ¯üô°êÀÝÀÈàÓåÖ2023áõçæëó°—À¡ýùòøÀ¿óñéóȘѴö£ÕèÓ ^ò°äûȘÔxøñ¥₤øÅåÖƒÆûþæÀ혡§§■ȘSKUØýƒ¨¤ç§36ñNȘ¢ëör¡■òúüô°êç§30åˆæµÆØÀÈ

Ûà£È˜Ô@èÚ¡áæýÂñúö¥ØãêxèüÀ¯ƒ¨¤ÀÝ£·À¯üô°êÀÝLåȘѽòúøÝÆ^µw˜FåÖêùÅÀýù@ÄíÝÚ˜Fèüçá£₤ÀÈ

DåÇȤÅÀýù@æŸÅôíÅ¿è½

æŸÿ@ø½çáƒëòúÅÀýù@åÖ°è݃¢ÄøóèüçáïÈ˜í«µw¶â«ôòñý§æÔ¡ÔȘÔ_ç§êù2023áõçá11.7%Ș¡ÔÆÖý£èìë˜I¡ óñéóȘѽÎÝàƒGýÒȘ柡ÔØýý£Ô^8.23%ÀÈ

DåÇȤýëÆ^ƒø

ÇùëãȘý£Áüô°êçáÑ´récÑ´ö£ØýáɧççëöÅôÕTçõçáÕ_I°è݃ȘæÅÀýù@¡Ô¡ÒûëÔMçáëÄçõÆæçû¡■ƒÔ¢èÅÅÅåÀÈ

ç¨Æýé¢ÆÅèûÌȘÕêùÝM¢èáÉ£₤Äí§Y˜FèüòÅá¢çáçáÅÀýù@ØýøÞuÕ_ò¥ûŠx柰¾úÍöºçáÑ´ö£ÀÈ

DåÇȤÅÀýù@ÅÀ°äÅ·

Šmà£oíòúÝ°¤µò¥àù붽¡Ôçá¯ý£íN°—èÚȘÔòúÅÀýù@æåèÚ¿ìƒWç᡼ñNÅ«¼È˜Ñ¥åÖr¢ääÃÅîø½À¯Åô£íýùÀÝçáÑ´ö£ÀÈà£Ñ½ñÙÕ_ŠHýùöȘñ«¤üíÌí»£íýùÑ´êxçáýùóñèìøÛÆøèìȘ°»êù°¶¼Z¶~Ô@çâøˆû«ýùóñȘ¤ÉÑÁ¯þöÃðNçჿòúÀ¯âݧñ°ÇàãÀÝÀ¯ƒˋÃuàã§zÀÝçàüÌýùÀ¶ýùçáø½û«ýùóñÀÈ

£íýùæ¼Õ¯ùǵýùüçȘ݃ƒëý£ƒÔðï^çáøˆû«ÑàȘøÄÆëøÄ«}çáäÄè¨ØýüßøóóðöÇáÉVñ¤¼ýËÀÈØåÀ¯Åô£íýùÀÝÕù¤çáÅÀýù@ý£Hý£áÉæ—秣₤Æ■cȘÔåÖäÚ¥Æñú£íýùÅôýùóñrȘæóðÑ´ö£¡■¥ÆáȤ»ÀÈ

ñÇÆ^ƒGýÒÀÂö¼ÄȘ¡¼æåèÚèüçáÀ¯§ÙíÐýùÀÝécÀ¯ö¼ÝÝýùÀÝù¤Ø£øݤÉúÍöºÈ˜øýàŠÇµÝü«ìMíÔçáÆÀüµØý¡■èŸÀÈ

Ñ´ö£áȤ»üôȘÅÀýù@ÕTçõÄíø¡ùØý°—˜Fêùý¢ñøüô£˜çáÖ ïÀÈ

ØåýëÿóµI¤ùÅáø¡ùÀ¯ñÙé_ôòÀÝÕâ»È˜oíòúØ£ƒÔòúѱƒçàóðù«°úòÅȘ§Äøê2024áõ4åôçæȘÅÀýù@çáæŸÅôñÙé_ôòƒª§çøêêù3ÇöæµÆØÀÈѽåÖÅÀýù@¯Šç IòíĨIçáໃ¥¯Øåüô°úòÅȘñÙé_ôòçáÝÚ˜F¡■åÖùªÆÅ°úòÅÆ¥øÅ|çæÀÈ

DåÇȤÅÀýù@æŸÅôíÅ¿è½

îˋèü¥ÆùˆçáòúȘÅÀýù@çáäûò°àùƒªü«ìMŸ~ØýÕ_ò¥øÞáõüô£˜È˜á2021áõç§2024áõú¯4åôçáàùƒªü«ìMŸ~ñøeÕ66.1åˆÀÂ65.8åˆÀÂ65.2åˆÀÂ61.0åˆÈ˜ýÂúØäûò°IíåÖÅÀýù@¢ IòíøÅçáí¥ÝàæŸÇµÈ˜åÖóÔ°èæµÆØȘòÈÆÁà»°ètòúëãìuIí¤ëóðù«IíÀÈ

Iòíå—ùìñéƒÀÂÕTçõ°øâmäpÀÂñÙé_ôò¤ëü«ìMŸ~Špüô£˜Ô@ÅˋõPÌIø¡ùçáÝÚ˜FȘѥåÖàûÌñÇÆ°ÅÀýù@ÎÆÖü«ìMíÔçáö■Ø»Ñàüô£˜ÀÈ

ÎÇùȘåÖíÅ¿è½øÅȘÅÀýù@ØýÆÅøÞ§ãÃȘñQá2023áõóÞçáØ£Åˋç±ý´Æø¼ØˆòúÆèÆÖÛrøÅýëòÅ—ü«ìMíÔøÏ°—î¡ùì¥Êå—ÏøôçᣪçÅψȘØ奯¿¨ùƒÎýùóñr¡þØýÔMÅÅêùí{í«È˜ÚÆÙ¤üü«ìMíÔçáüý¤ûÀÈ

åÖ¡ ¥ÊêØàƒÚOøôçá½àøÅýëòÅ—èüȘÕêùI¢È˜ÅÀýù@ýÂöÇ£₤ØåÀ¯£íýùÀÝÔ@Ø£¥ñøìçâ룺çáýŸÛ£₤¡ êÎÀÈ

áúûÇȘàÓ¤öÕ_ýùüçüßøóæ¡■ÑÁü«ìMíÔ§ÆòɘFÕTçõå—ÕLçáë˜rÆøÝÈê¶æåèÚÀ¯Åô£íýùÀÝçáˆäÄÑ´ö£È˜ÎÆÖÅÀýù@ÚífòúØ£çâèŠyçáƒþþÀÈ

03

¯»ìHý£Ø£çá¤ü£ÿàùáÈò§

ñø¥técÎìÿLŠUøÄøÄ

üÁÝàåÖÕTçõÔ\ IàôþüôçáÀ¯ÔhnÀÝȘÅÀýù@ÔÆÅø½øTÑÁÀ¯§■]ÀÝÀÈ

ÅÀýù@ëó°ÓÀ¯¥Øöá£₤ÀÝȘë˜ÕN°—èÚçá붽¡ÔȘîÇÏø½ÝùÇùÅòÅòüÁüÏçáBÑàǵêÎëóÅÅÀ¯ÕTçõ¤ü£ÿàùáÈò§ÀÝȘ¥ÇécNÕL¤ü£ÿÕ_çõúØÕTçõçõÕLÆèNÕLºàöȘåNÕLUç§çÖ7¥ØÕTçõ¤µÈ˜ƒëxè»Õ ^Æ·¢ÀÈ

ÅÀýù@Ô¿áŸçõÕLéÁÞBë§çÉȘÛë§çÉñ«¤üأѴùò¤µ¥Ç¢è°Åºåçõçá¿ÉâÚȘѽåÙüàçáçõÕLàËÄÄüôØ£ÅôçõȘýÂáûæÔ50%çá¿èÁñø¥tÀÈ

À¯ÕTçõ¤ü£ÿàùáÈò§ÀÝçáâ«Ø̧Ѵ¥Æèü맼°ÅȘò¿çûÅÀýù@°¾óÖçáëÄçõøÛôûæçû¡■Õä¿òÀÈ

DåÇȤÅÀýù@æŸÅôíÅ¿è½

à£Ñ½È˜¤ü£ÿàùáÈò§åÖÆ—èü¤µâm¥ÊÔMçáëÄçõÆrȘØ壪Æxè»çáNÕLÝˋôÑêù¢èáÉûÌéRàùýéÎðý£æÐçáŠ[nȘØý±Õg§Æ嚰褵âmÅôçõçá¿ÉâÚùÛó§oñ´¡ºÔMȘÏøôƯÚÅÀýù@í«µwçá¿ÉâÚÔMÑàÀÈ

ÅÀýù@ØýåÖíÅ¿è½øÅû¼Ç_ÝÚòƒÈ˜Ô@Ø£Ÿ}¢èáɱƯڤµâmÅôçõÆ₤â«çááÉêÎȘâ^ѽƯÚí«µwI¢ÀÈ

¡■§■ç᧿]Șµw˜FåÖíÅ¿è½çáÀ¯¿èüÂÀݤëÀ¯ÎìÀÝøÅÀÈ

DåÇȤÅÀýù@æŸÅôíÅ¿è½

ÅÀýù@å½åÖ_ÇäIPOú¯ÑÁÇöñø¥tȘأÇöòú2021áõÅ«éè¿èüÂ1.5|åˆÈ˜Ø奯2023áõÅ«éè¿èüÂ1.35|åˆÈ˜èÇöƒªÕ˜F§Þñø¥tÀÈè¾øêåÖòæÇöÔfÝÚ¤µçá2024áõú¯4åôȘÅÀýù@åìÑàÅ«éè¿èüÂ1.88|åˆÈ˜óðøÅØî§YúÍ1.74|åˆÀÈ

íÅ¿è½ÿ@òƒÈ˜§Äøê2024áõ1åô11àíȘÅÀýù@ò¥àùÀÂÑÙòôÕLÀÂäÅÅÑÙòô¥Ì¢§âÚ붽¡Ôë´Ô^óÔ°ø¿èó§é_¢ÄøóȘ柧KŠH¢ÄøóÅÀýù@¥s92.99%çáëÑóÝÁȘÔ@ØýƒëØãöÑø½Ô@æÇöǵŸ~˜F§Þñø¥tǵý¢ñøѥƢàŠêùÑÙòôÕL¤ë¡Ô¿Éçá¢ÖÇ■ÀÈ

Ø£Ô òúèüòÅú¯ë£¶çáǵŸ~ÑÁ¿Pñø¥tÈ˜Ø£Ô òú¥ÝúÅçÄèüòÅᥥ₤ìY§ÞȘàÓÇùéeÆoØèòúǵÑÁçóµI_ÇäIPOÝ£åýÀÀ¯èüòÅàÎÍXÀÝçáTÆÅýìæ¼È˜Ô@ÕÅÀýù@àÓå¡èüòÅôþüôêùöÇøˆÿLŠUȘØýæ붽¡Ô彧çá¯lîåÀ¯öØàùÎÍX]òýûÇæñúµÀÝÿ@çûÑÁèìÆÅÅˋøSÇäÀÈ

üÁÝà붽¡ÔáûæÔǵý¢ñøÍXȘÅÀýù@täåÖ§ÞÍX¤êÎüôÀÈ

ç±ÿ@òƒÈ˜ÅÀýù@âÜÆÔMÅÅêù2ï¢èßD¿èªà₤àÖìY¥¯2ïüà¿èàÖìYȘâÜƨ@çûHarvest DelicacyÈ´¥ÆàAìY݃óšüôçáëÑìYCÈˋ5|åˆçáàÖìYÀÈàÖìY¡§¥Æø½øTÑÁl¢ŸÈ˜à¶çÖØ£¿P1.5|刪à₤öÇåÖæå¯lÅÅàíóÖóÞ48åôàßDQ°è¿èóÝȘtÅÀýù@ÅÒÔ݃§Þ¥¯â«üÂÀÈHarvest DelicacyÔüÚÆÅäÃú¯ÖH£ÄÁécñø¥tÁȘØ奯¢èQ¿èªà₤ßDQÕüà¿èçáÁâ«ÀÈ

íÅ¿è½é«ôÑȘà¶ÅÀýù@°ñ£ÄèüòÅèõíÀ£·18åôàöÇáÉåÖæCÝO±ëõ°èð¯¡À£·öÇáÉåÖë´Ô^þ—Ƥµ12åôàëõ°èèüòÅȘѥÆÅ¢èáÉÆ|¯l£ÄìÀÈ

Ô@ØýòúÅÀýù@¥ÝÇìèüòÅçá¤ùÅáåÙØ·ÀÈ

ç¨ÅÀýù@íÅ¿è½øÅêÅéeçáøTÑÁò°óñ¯ýà¨ÿLŠUȘØýòúQÑ´èüòÅ°è¿ÎécñþçáõPÌIȘò°¯ýŸ}Ø£çˋݘ¯l§oóñéóÏÚƒßǵçáÅéàööÈCÀÈ

DåÇȤ¤ÖÄëÑåVó§é_

2021áõøê2023áõ,ÅÀýù@óšüôÕTçõݘ°—7ÇöÅÅí±äêP,óðøÅèÌ¥¯ò°óñ¯ýà¨ÀÂýëƒÔý£¤ü¡þÀÂÔ`ا IçàŸ}ÀÈåÖ¤ÖÄëÑåVó§é_ȘØýÆÅý£èìü«ìMíÔÝÚòƒåÖÅÀýù@°å°—ÛöÿÀÂò°öÿøÅуçàò°¯ýŸ}ÀÈú¯ý£ƒûȘÅÀýù@Ôݘ¯lêù§À¢çæCöÈCÀÈ

à¶ý£¥ÆÎàùT¿ÉâÚéÁÆ¥¯ò°óñ¯ýà¨çáøÄ؈ØãæRȘ¥ÊÔMçáÕTçõUýÔôåø£±°èÕñ■åÖÅÀýù@èüòÅú¯çáØ£ŸwǵâæÀÈäÆÖànë㣥çჰrüôȘÅÀýù@_¶¡Ü¿èIPOçáú¯ëƒØâéfûåšFøÄøÄÀÈ

¯lÝÚåuí

çúð | æÂå