│╔┴ó╩«─ĻĄ─ķW╦═ĮKė┌╔Ž╩ąŻ¼ø]─▄Ī░ĮŌ┐╩Ī▒

üĒį┤/▀BŠĆinsight

ū½╬─/▒R┘╗¼ō

Ņ^łD/ķW╦═╣┘ĘĮ╬ó▓®

Ū░Č╬ĢrķgŻ¼│╔┴ó╩«─ĻĪó╚┌┘Y11▌åĄ─ķW╦═ĮKė┌į┌╝{╦╣▀_┐╦╔Ž╩ąĪŻ

╚╗Č°Ż¼╔Ž╩ąų«║¾Ż¼┘Y▒Š╩ął÷Ę┤æ¬└õĄŁŻ¼ķW╦═╣╔ārįŌė÷▀B└mŽ┬Ą°ĪŻ

į┌äō┴ó│§Ų┌Ż¼ķW╦═┐┐Ī░ę╗ī”ę╗╝▒╦═Ī▒─Ż╩ĮčĖ╦┘į┌╝ÜĘų╩ął÷┌AĄ├ę╗Ž»ų«ĄžĪŻ╚ńĮ±Ż¼ķW╦═Ė▓╔w┴╦╚½ć°295éĆ│Ū╩ąŻ¼ōĒėą270╚fūóāį“T╩ų║═8890╚fūóāįė├æ¶ĪŻ

Ą½▒M╣▄╚ń┤╦Ż¼╦³Ą─š¹¾węÄ─Ż▀Ć╩Ūļyęį┼c├└łFĪóĒśžSĄ╚Š▐Ņ^Ųźö│ĪŻČ°ļSų°ĖéĀÄī”╩ųė┐╚ļ╩ął÷Ż¼ķW╦═ę▓▓╗į┘ėą├„’@ā×ä▌ĪŻ

Å─žöäšöĄō■┐┤Ż¼ķW╦═į┌2023─ĻęčĮøīŹ¼Fė»└¹Ż¼Ą½┤¾▓┐Ęų└¹ØÖČ╝╩ŪüĒūįė┌š■Ė«ča┘NĪŻ▀@ĘNę└┘ć═Ō▓┐┘YĮĄ─ė»└¹─Ż╩Į─▄ʱ│ų└mŻ¼ę▓ę¬┤“éĆå¢╠¢ĪŻ

Š▀¾wüĒ┐┤Ż¼ķW╦═Ą─║╦ą─å¢Ņ}į┌ė┌Ė▀Ņ~Ą─“T╩ų│╔▒ŠĪŻ2021─Ļų┴2024─Ļ╔Ž░ļ─ĻŻ¼“T╩ųąĮ│Ļ╩╝ĮKš╝╣½╦Š╩š╚ļĄ─85%ęį╔ŽŻ¼ų▒Įėē║┐s┴╦└¹ØÖ┐šķgĪŻ┼c┤╦═¼ĢrŻ¼ķW╦═Ą─å╬╣Pėåå╬Ą─ŲĮŠ∙╩š╚ļ│ų└mŽ┬ĮĄŻ¼ę▓▀Mę╗▓ĮąQ╩│┴╦ė»└¹─▄┴”ĪŻ

į┌├µī”├└łFĪó▀_▀_ĪóĒśžSĄ╚Š▐Ņ^ĢrŻ¼ķW╦═Ą─Ė▀ār▓▀┬į’@Ą├ė·░l┤Ó╚§ĪŻį┌ārĖ±æė·č▌ė·┴ęĄ─╩ął÷ŁhŠ│Ž┬Ż¼ę└┐┐Ė▀Č╦Ę■äš½@╚ĪęńārĄ─┬Ęūėę▓ūāĄ├įĮüĒįĮļyĪŻ

×ķīżŪ¾═╗ŲŲŻ¼ķW╦═į°ćLįć┼cČČ궥╚ŲĮ┼_║Žū„Ż¼═žīÆśIäšŪ■Ą└Ż¼į÷╝ė┴„┴┐╚ļ┐┌ĪŻ╚╗Č°Ż¼║═┤¾ą═ŲĮ┼_ŽÓ▒╚Ż¼ķW╦═į┌┘Yį┤║═┴„┴┐╔ŽĄ─┴ėä▌ę└╚╗’@ų°ĪŻ▀@ą®║Žū„ļm╠ß╣®┴╦ę╗Č©Ą─ų¦│ųŻ¼Ą½ę▓▒®┬Č┴╦╦³į┌ŲĮ┼_╔·æBųąĄ─╚§ä▌ĪŻōQčįų«Ż¼ķW╦═╚▒Ę”ī”┴„┴┐Ą─ÅŖ┤¾╬³ĖĮ─▄┴”Ż¼═¼Ģrę▓╬┤─▄į┌ŲĮ┼_ā╚╔ŅČ╚ŪČ╚ļė├æ¶Ą─╚š│ŻŽ¹┘Mł÷Š░ĪŻ

ķW╦═╬┤üĒĄ─╠¶æ▓╗āHāHį┌╝┤Ģr┼õ╦═ŅIė“ĪŻę¬│ų└mį÷ķLŻ¼ķW╦═ąĶę¬į┌╔·§rĪó┐ńŠ│ļŖ╔╠Ą╚ą┬┼d╩ął÷╔ŽšęĄĮą┬Ą─═╗ŲŲ┐┌ĪŻ

▓╗▀^Ż¼─┐Ū░üĒ┐┤Ż¼ķW╦═Ą─ą┬╣╩╩┬ę▓ø]ųv│÷┬Ģ┴┐ĪŻį┌ęÄ─ŻĪóė»└¹║═ą┬╣╩╩┬Č╝▓╗ē“ąįĖąŪķørŽ┬Ż¼┘Y▒Š╩ął÷ęčĮø▒Ē¼F│÷ī”╦³Ą─▓╗┐┤║├ĪŻ

╬┤üĒŻ¼ķW╦═╚ń║╬═╗ŲŲ─┐Ū░éõ╩▄┘|ę╔Ą─Šų├µŻ┐

1ĪóķW╦═╔Ž╩ą┴╦Ż¼┘Y▒Š×ķ║╬▓╗┘Iå╬Ż┐

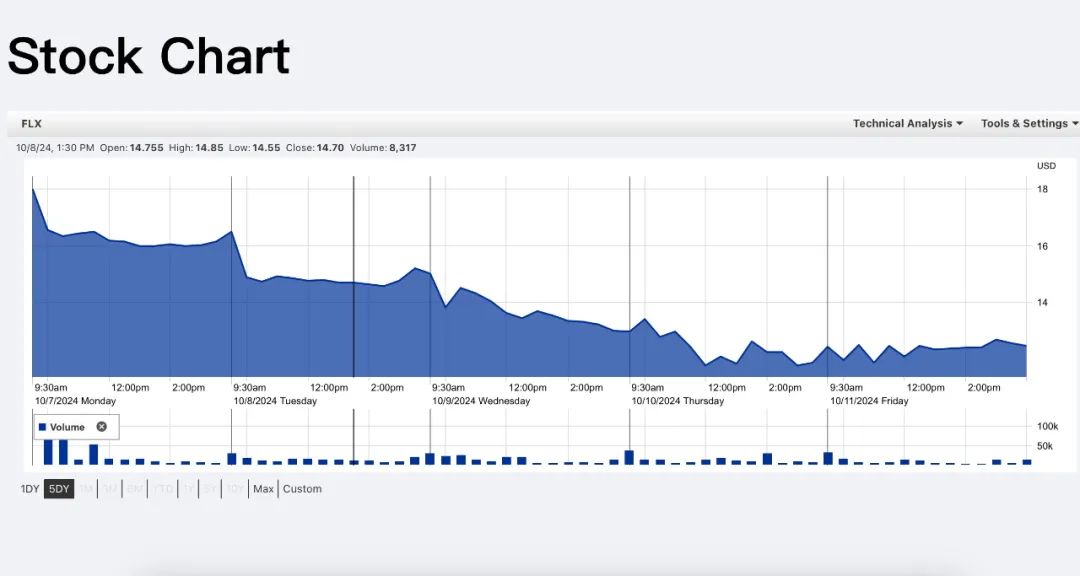

10į┬4╚šŻ¼ķW╦═ĮKė┌į┌╝{╦╣▀_┐╦Ū├ńŖ╔Ž╩ąŻ¼╣╔Ų▒┤·┤aFLXŻ¼░ląąār16.5├└į¬Ż¼╩ąųĄ╝s11.7ā|├└į¬ĪŻ

╔Ž╩ą╩ū╚šŻ¼ķW╦═╣╔ārę╗Č╚┼╩╔²ų┴21.95├└į¬ĪŻ╚╗Č°Ż¼Ą┌Č■éĆĮ╗ęū╚šŻ¼ķW╦═╣╔ār▒ŃįŌė÷ŲŲ░lŻ¼Ą°ų┴16.49├└į¬ĪŻŠoĮėų°Ż¼Ą┌╚²éĆĮ╗ęū╚š╣╔ār└^└mŽ┬╗¼Ż¼ūŅĮK╩šė┌15├└į¬Ż¼╩ąųĄ┐s╦«ų┴10.65ā|├└į¬ĪŻČ╠Č╠╚²╠ņŻ¼ķW╦═Ą─╩ąųĄŠ═š¶░l┴╦Į³10%ĪŻ

ķW╦═╔Ž╩ą║¾Ą─╣╔ār▒Ē¼FŻ¼Ę┤ė│┴╦┘Y▒Š╩ął÷ī”Ųõ─▄ʱ░lš╣ēč┤¾Ą─ę╔æ]ĪŻ

ķW╦═╣╔ārū▀ä▌łDŻ¼łDį┤ķW╦═╣┘ŠW

Ž╚Å─ė»└¹─▄┴”üĒ┐┤ĪŻ

į┌▀^╚źĄ─2021─ĻĪó2022─ĻĪó2023─Ļ║═2024─ĻŪ░┴∙éĆį┬Ż¼ķW╦═ŽÓæ¬Ą─ā¶└¹ØÖĘųäe╩Ū-2.91ā|į¬Īó-1.8ā|į¬Īó1.1ā|į¬║═1.24ā|į¬╚╦├±Ä┼ĪŻļm╚╗╣½╦Šį┌2023─ĻĮKė┌īŹ¼F┴╦ė»└¹Ż¼Ą½Ųõšą╣╔Ģ°’@╩ŠŻ¼ė»└¹║▄┤¾│╠Č╚╔Žę└┘ćė┌š■Ė«ča┘NĄ─į÷╝ėŻ¼Č°īŹļH┼c╣½╦ŠśIäš▀\ĀIų▒ĮėŽÓĻPĄ─ĀIśI└¹ØÖāH×ķ0.11ā|į¬ĪŻ

ī”ķW╦═üĒšfŻ¼╬┤üĒ─▄ʱ│ų└mė»└¹╩ŪéĆļyŅ}ĪŻ

į┌│╔┴ó│§Ų┌Ż¼ķW╦═Ą─║╦ą─┘u³cĪ¬Ī¬Ī░ę╗ī”ę╗╝▒╦═Ī▒─Ż╩ĮŻ¼į°×ķŲõ┌AĄ├╩ął÷Ą─┐ņ╦┘į÷ķLĪŻį┌▀@éĆ─Ż╩ĮŽ┬Ż¼├┐ę╗ėåå╬Č╝ėąīŻī┘“T╩ų╚½│╠žōž¤Ż¼ęį╠ß╣®Ė³┐ņĪóĖ³░▓╚½Ą─┼õ╦═¾w“×ĪŻ▀@ę╗▓Ņ«É╗»Ą─Ę■äš×ķķW╦═Ęe└█┴╦▓┐ĘųĖ▀Č╦ė├æ¶Ż¼╦¹éāįĖęŌ×ķĖ³Ė▀Ą─┼õ╦═ą¦┬╩║═Ę■äš┘|┴┐┘Iå╬ĪŻ

╚╗Č°Ż¼▀@ĘN─Ż╩ĮŻ¼ūóČ©┴╦▀@ķT╔·ęŌĖ³Ų½Ž“Ī░ąĪČ°├└Ī▒Ż¼Ž▐ųŲ┴╦ķW╦═Ą─öUš╣┐šķgĪŻ

ųąĮ╣½╦ŠĄ─ę╗Ę▌╝┤Ģr┼õ╦═╩ął÷蹊┐ł¾Ėµ’@╩ŠŻ¼į┌╝┤Ģr┼õ╦═æ¬ė├ł÷Š░ųąŻ¼▓═’ŗ═Ō┘uš╝ō■┴╦Į^ī”ų„ī¦Ąž╬╗Ż¼ėåå╬┴┐š╝▒╚▀_ĄĮ70%ĪŻŲõ┤╬ät╩Ū╔·§r╣¹╩▀║═╔╠│¼▒Ń└¹Ż¼ėåå╬┴┐š╝▒╚Ęųäe×ķ12%Īó10%Ż¼Č°ę╗ī”ę╗╝▒╦═ėåå╬┴┐š╝▒╚āH×ķ3%ĪŻ

▀@ęŌ╬Čų°Ż¼▒M╣▄ķW╦═į┌╝ÜĘųŅIė“Š▀éõ▓Ņ«É╗»ā×ä▌Ż¼Ą½Ųõš¹¾w╩ął÷╚▌┴┐ėąŽ▐Ż¼ļyęįų¦ō╬┤¾ęÄ─ŻöUš╣ĪŻ

į┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąŻ¼ķW╦═Ą──Ż╩Į├µ┼RųTČÓ╠¶æĪŻŽÓ▒╚├└łF║═I┴╦├┤Ą╚ōĒėą²ŗ┤¾ė├æ¶╚║║═Ė▀Ņlėåå╬Ą─Š▐Ņ^Ż¼ķW╦═Ą─Ī░¬Ü┴ó░┤ąĶīŻŠĆ┐ņ▀fĪ▒─Ż╩Į’@Ą├▌^×ķŠųŽ▐ĪŻŲõė├æ¶╚║ŽÓī”Ęų╔óŻ¼ėåå╬öĄ┴┐ėąŽ▐Ż¼ī¦ų┬╣½╦Šį┌öUš╣╩ął÷Ę▌Ņ~ĘĮ├µ├µ┼R▓╗ąĪĄ─ūĶ┴”ĪŻ

╩┬īŹ╔ŽŻ¼ķW╦═ę▓į┌īżŪ¾═╗ŲŲĪŻ

×ķöU┤¾╩ął÷Ż¼ķW╦═▓╗āHį┌CČ╦│ų└m░l┴”Ż¼▀ĆĘeśO▓╝ŠųBČ╦╩ął÷ĪŻ2018─Ļ═Ų│÷Ą─Ī░ķW╦═Ų¾śI░µĪ▒Ż¼×ķŲ¾śI┐═æ¶╠ß╣®Ė▀ą¦╬’┴„ĮŌøQĘĮ░ĖĪŻ

╚╗Č°Ż¼┼cŲõ╦¹┤¾ŲĮ┼_ŽÓ▒╚Ż¼ķW╦═į┌BČ╦Ą─╩ął÷ęÄ─Żę└╚╗ėąŽ▐Ż¼╝ė╔ŽŽÓī”▌^Ė▀Ą─Č©ārŻ¼╩╣Ųõį┌ūóųž│╔▒Š┐žųŲĄ─Ų¾śI╩ął÷ųąŻ¼ļyęį½@Ą├┐╔ė^Ą─į÷ķLĪŻ

×ķ▀Mę╗▓Į═žš╣╩ął÷Ż¼2022─ĻŻ¼ķW╦═┼cČČę¶╔·╗ŅĘ■äš▀_│╔║Žū„Ż¼įćłDĮĶų·ČČę¶ŲĮ┼_Ą─┴„┴┐üĒöUš╣śIäšĪŻ╚╗Č°Ż¼ČČ궥─Ą┌╚²ĘĮ▀\┴”║Žū„╗’░ķ▀Ć░³└©▀_▀_ĪóĒśžS═¼│ŪĪóUU┼▄═╚Ą╚ĖéĀÄī”╩ųŻ¼ī¦ų┬ķW╦═į┌½@╚Ī┴„┴┐║═ėåå╬ĘĮ├µĄ─ų¦│ųę▓╩«ĘųėąŽ▐ĪŻ

▀@ą®─ĻüĒŻ¼ķW╦═į┌ą┬ŅIė“ŅlŅlįć╠ĮŻ¼Ą½ų▒ĄĮ─┐Ū░┐┤üĒŻ¼Ę┤Ēæ║═▀Mš╣Č╝▓ó▓╗ČÓŻ¼╣┘ŠW║═žöł¾╔Žę▓ø]ėąī”BČ╦śI䚥─Ūķør▀MąąĖ³ČÓ┼¹┬ČĪŻ

┼c┤╦═¼ĢrŻ¼Ė▀│╔▒Š║═Ą═├½└¹Ą─ĮYśŗ▀Mę╗▓Į╝ėäĪ┴╦ķW╦═Ą─ė»└¹└¦Š│ĪŻ

į┌ĀI╩šĘĮ├µŻ¼ķW╦═╩š╚ļ│ų└mį÷ķLĪŻ

Å─Š▀¾wöĄō■üĒ┐┤Ż¼ķW╦═Ą─ĀI╩šÅ─2021─ĻĄ─30.4ā|Ż¼Øqų┴2023─ĻĄ─45.29ā|į¬ĪŻĄ½į┌2021─ĻĪó2022─ĻŻ¼ķW╦═ģsõøĄ├│ų└m╠ØōpŻ¼ų▒ų┴2023─Ļ▓┼ę└┐┐š■Ė«ča┘NīŹ¼F┼ż╠Ø×ķė»Ż¼ā¶└¹ØÖ▀_ĄĮ1.1ā|į¬ĪŻ

Å─Ė³ČÓųĖś╦öĄō■üĒ┐┤Ż¼ķW╦═Ą─ŲĮŠ∙├┐å╬╩š╚ļę▓į┌ųØuŽ┬╗¼ĪŻĮ³Äū─ĻüĒŻ¼ķW╦═ėåå╬┴┐│ų└mį÷ķLŻ¼Ą½╬┤─▄ėąą¦▐D╗»×ķĖ³Ė▀Ą─╩š╚ļĪŻ 2021─ĻĄĮ2023─ĻŻ¼ķW╦═ėåå╬┴┐Å─1.59ā|å╬į÷╝ėĄĮ2.71ā|å╬Ż¼Ą½├┐å╬Ą─ŲĮŠ∙╩š╚ļģsÅ─19.2į¬Ž┬ĮĄų┴16.5į¬ĪŻ

┼c┤╦═¼ĢrŻ¼Įo“T╩ųĖČ│÷Ą─│╔▒Šģsį┌į÷Ė▀ĪŻ

▀@┼cķW╦═Ą─Ī░▒Ŗ░³Ī▒“T╩ų─Ż╩Į├▄ŪąŽÓĻPĪŻĪ░▒Ŗ░³Ī▒─Ż╩ĮŽ┬Ż¼“T╩ųĄ─┴„äėąį▌^┤¾Ż¼×ķ┴╦ōĒėąĘĆČ©Ą─▀\┴”Ż¼ķW╦═▒ŃąĶę¬╠ßĖ▀Įo“T╩ųĄ─ąĮ│ĻĪŻ

łDį┤Ż║ķW╦═╣┘ĘĮ╬ó▓®

šą╣╔Ģ°’@╩ŠŻ¼ķW╦═Ą─“T╩ųūóāįöĄ┴┐Å─2021─ĻĄ─╝s110╚fį÷ų┴2024─Ļ6į┬Ą─╝s270╚fĪŻČ°į┌2021─Ļų┴2023─ĻŻ¼ķW╦═ų¦ĖČĮo“T╩ųĄ─ąĮ│Ļ║═¬ääŅĘųäeš╝ĄĮ╣½╦Š╩š╚ļĄ─90.5%Īó90.3%║═87.8%ĪŻ

╝┤▒Ńį┌2024─Ļ╔Ž░ļ─ĻŻ¼▀@ę╗▒╚└²╚įĖ▀▀_85.4%ĪŻ“T╩ų│╔▒ŠŠėĖ▀▓╗Ž┬Ż¼Ž▐ųŲ┴╦╣½╦Š═©▀^ęÄ─Ż╗»ą¦æ¬üĒŽ„£p▀\ĀI│╔▒ŠĄ─┐╔─▄ąįĪŻ

ė╔ė┌╔Ž╩÷ĘNĘNįŁę“Ż¼ķW╦═Ą─├½└¹┬╩▓ó▓╗┴┴č█ĪŻ▒M╣▄╣½╦Š├½└¹┬╩Å─2021─ĻĄ─6.2%╠ß╔²ų┴2024─Ļ╔Ž░ļ─ĻĄ─11.3%Ż¼Ą½┼cąąśIŲõ╦¹═µ╝ęŽÓ▒╚öĄō■▓ó▓╗┴┴č█ĪŻ

ķW╦═├µ┼RęÄ─Ż║═ė»└¹└¦Š│ęčŠ├Ż¼┘Y▒Š╩ął÷ī”╦³Ą─ą┼ą─ę▓į┌Ž┬╗¼ĪŻ

Į³─ĻüĒŻ¼ķW╦═Ą─╣└ųĄ┤¾Ę∙┐s╦«ĪŻį┌2021─Ļ▀MąąĄ─ūŅ║¾ę╗▌å╚┌┘YųąŻ¼╣½╦Š╣└ųĄę╗Č╚Ė▀▀_20ā|├└į¬Ż¼╝s130ā|į¬╚╦├±Ä┼ĪŻČ°Ė∙ō■║·ØÖ蹊┐į║░l▓╝Ą─2024─Ļ╚½Ū“¬ÜĮŪ½F░±,ķW╦═Ą─╣└ųĄę襰ų┴71ā|į¬╚╦├±Ä┼Ż¼┐s╦«ĮėĮ³ę╗░ļĪŻ

Č°╚ńĮ±▒M╣▄│╔╣”╔Ž╩ąŻ¼┘Y▒Š╩ął÷Ą─└õĄŁę▓Ę┤ė│┴╦ķW╦═╚įąĶĮŌøQųTČÓå¢Ņ}ĪŻ

2Īó╩ął÷ĖéĀÄ╝ż┴ęŻ¼ķW╦═╚ń║╬├µī”ārĖ±æŻ┐

ļSų°▀M╚ļ╩ął÷Ą─═µ╝ęųØuūāČÓŻ¼ķW╦═į┌╝┤Ģr┼õ╦═ąąśIųąĄ─ĖéĀÄē║┴”įĮüĒįĮ┤¾ĪŻ

╦³▓╗āHę¬æ¬ī”▀_▀_ĪóĒśžS═¼│ŪĄ╚é„Įy┼õ╦═Š▐Ņ^Ż¼▀Ćę¬├µ┼R├└łF┼▄═╚ĪóĘõ°BĪóUU┼▄═╚Ą╚ą┬┼dŲĮ┼_Ą─ārĖ±æĪŻ

į┌▀@ŲõųąŻ¼ķW╦═Ą─Ī░ę╗ī”ę╗╝▒╦═Ī▒─Ż╩ĮŻ¼│╔▒ŠļyĮĄŻ¼ārĖ±ę▓Š═’@╩Š▓╗│÷üĒā×ä▌ĪŻ

į┌╝┤Ģr┼õ╦═▀@éĆŅIė“Ż¼ārĖ±Äū║§│╔┴╦ūŅ×ķĻPµIĄ─ĖéĀÄę“╦žĪŻ

Ė„┤¾ŲĮ┼_╝Ŗ╝ŖęįĄ═ār╬³ę²ė├æ¶ĪŻĖ∙ō■╣½╦Šžöł¾Ż¼▀_▀_Į±─Ļ╔Ž░ļ─ĻĄ─ŲĮŠ∙┐═å╬ārāH×ķ4.49į¬Ż¼Č°ĒśžS░³║¼Ģrą¦┐ņ▀fĪó═¼│Ū┼õ╦═Ą╚ČÓéĆśI䚥─╦┘▀\╬’┴„śI䚯¼ŲĮŠ∙┐═å╬ār×ķ15.9į¬ĪŻ

┼c┤╦ą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼ķW╦═Ą─├┐å╬ŲĮŠ∙ārĖ±▒Ż│ųį┌16.5į¬ū¾ėęŻ¼į┌ąąśIųąī┘ė┌▌^Ė▀╦«ŲĮĪŻ

ķW╦═ārĖ±▒ĒŻ¼łDį┤Ż║ķW╦═APP

ę¬öU┤¾ęÄ─ŻŻ¼─┐Ū░▀@éĆŠų├µ╩ŪķW╦═▒žĒÜ┐╝æ]Ą─ĪŻ

Ė³×ķ┴ŅķW╦═ō·ænĄ─╩ŪŻ¼╝┤╩╣╩Ūūį╝║Ą─ā×ä▌ŅIė“Ż¼ę▓ėąįĮüĒįĮČÓĖéĀÄī”╩ųĪŻ

ķW╦═ų„┤“Ą─Ī░ę╗ī”ę╗╝▒╦═Ī▒─Ż╩ĮŻ¼─▄╠ß╣®Ė³┐ņĪóĖ³░▓╚½Ą─Ę■䚯¼╠žäe▀m║Ž╝▒╝■╗“┘Fųž╬’ŲĘĄ─┼õ╦═ąĶŪ¾ĪŻ▀@ĘN─Ż╩Įį┌Ė▀Č╦ė├æ¶ųąėąę╗Č©Ą─ųęīŹ┐═æ¶╚║Ż¼╦¹éāįĖęŌ×ķ╦┘Č╚║═┐╔┐┐ąįų¦ĖČęńārĪŻ

╚╗Č°Ż¼ļSų°╝┤Ģr┼õ╦═╩ął÷Ą─│╔╩ņŻ¼įĮüĒįĮČÓĄ─ŲĮ┼_ķ_╩╝╠ß╣®ŅÉ╦ŲĄ─īŻ╚╦īŻ╦═Ę■䚯¼ķW╦═į┌▀@éĆ╝ÜĘųŅIė“Ą─▓Ņ«É╗»ā×ä▌į┌£p╚§ĪŻ

└²╚ńĒśžS═¼│Ū═¼śėę└┘ćĖ▀ārĖ▀┘|Ą─Ę■äš─Ż╩ĮŻ¼▀_▀_║═UU┼▄═╚ę▓į┌ų▓Į═Ļ╔Ų╦¹éāĄ─éĆąį╗»Ę■äšĪŻę“Č°Ż¼ķW╦═Ą─╩ął÷┐šķg╗“▒╗▀Mę╗▓Įē║┐sĪŻ

╗ŅŽ┬üĒŻ¼╩ŪķW╦═▒žĒÜ┐╝æ]Ą─ĪŻ

×ķ┴╦ķ_═žŪ■Ą└Ż¼2022─ĻŻ¼ķW╦═┼cČČę¶╔·╗ŅĘ■äš▀_│╔║Žū„Ż¼2023─ĻŻ¼ķW╦═ėų┼c├└łF═Ō┘u▀_│╔║Žū„Ż¼ŽŻ═¹ĮĶų·ŲĮ┼_Ą─²ŗ┤¾┴„┴┐║═ŠWĮj┘Yį┤Ż¼╠ß╔²ėåå╬öĄ┴┐ĪŻ╚╗Č°Ż¼▀@ą®ŲĮ┼_Ą─╝┤Ģr▀\┴”Ę■äš╔╠▀Ćėą▀_▀_ĪóĒśžS═¼│ŪĄ╚įSČÓ═¼ąąŻ¼ķW╦═╚įę¬┼cČÓéĆ═µ╝ę═¼┼_PKĪŻ

├└łF┼▄═╚Ēō├µŻ¼łDį┤Ż║├└łFAPP

▀@ŅÉ║Žū„¤oę╔×ķķW╦═ĦüĒ┴╦Ė³ČÓĄ─śIäšüĒį┤Ż¼╚╗Č°Ż¼╚ń║╬┤_▒Ż▀@ą®ą┬į÷ėåå╬─▄ĦüĒķLŲ┌Ą─ė├æ¶żąįŻ¼╚į╩Ūę╗éĆ┤²ĮŌĄ─å¢Ņ}ĪŻ

┤╦═ŌŻ¼ļSų°╝┤Ģr┼õ╦═ąąśIĄ─╚šØu│╔╩ņŻ¼ŲĮ┼_Ę■䚥─ČÓśė╗»║═ł÷Š░öUš╣ęč│╔×ķ▓╗┐╔─µĄ─┌ģä▌ĪŻÅ─å╬ę╗Ą─╦═▓═Ę■äšöUš╣ĄĮ╚ńĮ±Ą─Ī░╚f╬’Įį╦═Ī▒Ż¼Ė„┤¾Ų¾śI▓╗öÓ═©▀^╝╝ągäōą┬║═ą¦┬╩ā×╗»Ż¼ØMūŃė├æ¶╚šęµČÓį¬╗»Ą─ąĶŪ¾ĪŻ

ęį├└łF║═ĒśžS═¼│Ū×ķ└²Ż¼▀@ą®Ų¾śIæ{ĮĶŲõÅŖ┤¾Ą─ŲĮ┼_┘Yį┤║═žSĖ╗Ą─Ę■äšł÷Š░Ż¼į┌┼õ╦═ŠWĮjĄ─Į©įO╔Žš╝ō■┴╦├„’@ā×ä▌ĪŻ╦³éā▓╗āHę└═ą²ŗ┤¾Ą─ė├æ¶╗∙ĄAŻ¼▀Ć═©▀^▓╗öÓš¹║Ž╣®æ¬µ£Ż¼Ė▓╔w┴╦░³└©▓═’ŗĪó┴Ń╩█Īó╔·§rĪó╔§ų┴ßt╦ÄĄ╚ČÓéĆł÷Š░Ż¼ų▓Įą╬│╔┴╦╚½ĘĮ╬╗Ą─╝┤Ģr┼õ╦═╔·æBŽĄĮyĪŻ

ŽÓ▌^ų«Ž┬Ż¼ķW╦═Ą─Ī░¬Ü┴ó▀\ĀIĪ▒─Ż╩ĮļmŠ▀éõę╗Č©Ą─ņ`╗ŅąįŻ¼ģsį┌┘Yį┤╔·æBĘĮ├µ▌^×ķ╚§ä▌ĪŻ

▀@ę╗ŪąŻ¼Č╝Ą╚┤²ķW╦═Įo│÷ą┬Ą─ĮŌøQĘĮ░ĖĪŻ

3Īó╝┤Ģr┴Ń╩█╩Ū’L┐┌Ż¼Ą½ķW╦═▀ĆąĶę¬ųvĖ³ČÓ╣╩╩┬

«öŪ░Ż¼╝┤Ģr┴Ń╩█Ą─’L┐┌¤oę╔×ķķW╦═ĦüĒ┴╦ÅVķ¤Ą─░lš╣ÖCė÷ĪŻ

░¼╚ū╔įāöĄō■’@╩ŠŻ¼2014─ĻĄĮ2020─ĻķgŻ¼╬ęć°╝┤Ģr┼õ╦═Ą─ė├æ¶ęÄ─ŻÅ─1.24ā|╚╦į÷ķLų┴5.06ā|╚╦ĪŻ┴Ēō■╔│└¹╬─ł¾ĖµĮyėŗŻ¼2023─Ļųąć°╝┤Ģr┼õ╦═ąąśIėåå╬ęÄ─Ż▀_ĄĮ╝s408.8ā|å╬Ż¼═¼▒╚į÷ķL22.8%Ż¼ŅAėŗĄĮ2028─ĻŻ¼╩ął÷ęÄ─Żīó▀_ĄĮ813.1ā|å╬Ż¼╬┤üĒ5─Ļ▒Ż│ų─ĻŠ∙14.7%Ą─ā╔╬╗öĄį÷ķLĪŻ

Ą½į┌▀@éĆĖéĀÄ╚š┌ģ╝ż┴ęĄ─╩ął÷ųąŻ¼ķW╦═Žļę¬├ōĘfČ°│÷Ż¼╣Ō┐┐¼FėąĄ─Ī░ę╗ī”ę╗╝▒╦═Ī▒╣╩╩┬’@╚╗╩Ū▓╗ē“Ą─ĪŻ

ū„×ķūŅįń╚ļŠųĄ─╝┤Ģr┼õ╦═Ų¾śIŻ¼ķW╦═ęčĮøūC├„┴╦Ųõ─Ż╩ĮĄ─┐╔ąąąį║═╩ął÷ārųĄŻ¼Ą½▀@▓ó▓╗ęŌ╬Čų°╬┤üĒīó╩Ūę╗Ę½’LĒśĪŻ

Ę┼č█═¹╚źŻ¼├└łFĪ󊮢|Ą╚Š▐Ņ^ęčĮøį┌┴Ń╩█Īó╬’┴„ŅIė“śŗĮ©┴╦═Ļš¹Ą─╔·æB¾wŽĄŻ¼ÅŖ┤¾Ą─╣®æ¬µ£ĪóŲĮ┼_┴„┴┐║═ŲĘ┼Ųą¦æ¬Ż¼┘xėĶ┴╦╦³éāĖ³ÅVĘ║Ą─╩ął÷ė░Ēæ┴”ĪŻ

Į³Äū─ĻŻ¼ķW╦═ę▓į┌ų▓ĮöU┤¾śIäšĘČć·ĪŻ2018─ĻŻ¼ķW╦═╔ĻšłĪ░ķW╦═║Ż╠įĪ▒ĪóĪ░ķW╦═╔·§rĪ▒║═Ī░ķW╦══¼│Ū┘ÅĪ▒į┌ā╚Ą─ČÓéĆ╔╠ś╦Ż¼2019─ĻŻ¼╔Ļšłūóāį┴╦Ī░ķW╦═ķW┘ÅĪ▒╔╠ś╦ĪŻ

ļS║¾Ż¼ķW╦═ķ_╩╝×ķ▒ŠĄž▓═ÅdĪó╗©ĄĻ║═│¼╩ąĄ╚╔╠╝ę╠ß╣®┼õ╦═Ę■äšĪŻķW╦═ŽŻ═¹ĮĶų·▀@ą®ą┬śIäšŅIė“Ą─═žš╣Ż¼╠ß╔²╩ął÷ĖéĀÄ┴”Ż¼╚╗Č°Ż¼▀@ą®ćLįć▓óø]ėąČÓ╔┘┬Ģ┴┐ĪŻ

łDį┤Ż║ķW╦═╣┘ŠW

ę╗ĘĮ├µŻ¼į┌╔·§r┼õ╦═ŅIė“Ż¼ĖéĀÄė╚×ķ╝ż┴ęĪŻ├└łF║═▀_▀_Ą╚ŲĮ┼_ęčĮøš╝ō■┴╦ų„ī¦Ąž╬╗ĪŻ▒M╣▄ķW╦═Ī░ę╗ī”ę╗╝▒╦═Ī▒į┌Ģrą¦ąį╔ŽŠ▀ėąę╗Č©ā×ä▌Ż¼Ą½į┌╗∙ĄAįO╩®║═╣®æ¬µ£ų¦│ų╔ŽŻ¼╦³▓ó╬┤ą╬│╔ūŃē“Ą─ĖéĀÄ▒┌ēŠŻ¼ļyęį┼c▀@ą®Š▐Ņ^┐╣║ŌĪŻ

Č°┐ńŠ│ļŖ╔╠ŅIė“Ą─╠¶æę▓▓╗╚▌║÷ęĢĪŻķW╦══Ų│÷Ą─Ī░║Ż╠įĪ▒Ę■䚯¼▓ó╬┤ī”Ųõš¹¾wśIäšÄ¦üĒ’@ų°į÷ķLĪŻ

┼cąąśIā╚Ą─┐ńŠ│ļŖ╔╠Š▐Ņ^ŽÓ▒╚Ż¼ķW╦═į┌╬’┴„ą¦┬╩║═│╔▒Š┐žųŲ╔Žę└╚╗┤µį┌├„’@Č╠░ÕĪŻļm╚╗ķW╦═į┌▓╗öÓćLįćŻ¼Ą½Å──┐Ū░üĒ┐┤Ż¼īŹļHą¦╣¹▓ó▓╗└ĒŽļŻ¼╣┘ŠW║═žöł¾ųąĻPė┌▀@ą®ą┬śI䚥─▀Mš╣Ż¼ę▓§rėą┼¹┬ČĪŻ

į┘ĄĮĮ³Ų┌Ż¼ō■TechąŪŪ“ł¾Ą└Ż¼ķW╦═š²į┌ā╚£y├¹×ķĪ░╦╔╩¾┐ņ╦═Ī▒Ą─ą┬╣”─▄ĪŻ─┐Ū░Ż¼įō╣”─▄į┌▒▒Š®Īó╔Ž║ŻĄ╚ģ^ė“├µŽ“▓┐Ęų“T╩ųŽ╚ąąįć┼▄Ż¼░³║¼╚²ĘNėåå╬─Ż╩ĮŻ║╦╔╩¾īŻ╦═Ż©ę╗ī”ę╗┼õ╦═Īóę╗ī”ČÓ┼õ╦═Ż®║═╦╔╩¾Ų┤å╬Ż©ČÓī”ČÓ┼õ╦═Ż®ĪŻ

ŲõųąŻ¼ę╗ī”ę╗īŻ╦═▓╔ė├┼╔å╬─Ż╩ĮŻ¼Č°ČÓ╦═ĪóŲ┤╦═ėåå╬ät×ķōīå╬─Ż╩ĮĪŻį┌Ī░ķW╦═åTĪ▒APP╔ŽŻ¼“T╩ų¼Fį┌┐╔ęį▀xō±Ī░ķW╦═“T╩┐Ī▒╗“Ī░╦╔╩¾ąĪĖńĪ▒ā╔ĘN╔ĒĘ▌▀MąąĮėå╬ĪŻī”▒╚Ī░ę╗ī”ę╗╝▒╦═Ī▒Ę■䚯¼╦╔╩¾┐ņ╦═Ą─ėåå╬ārĖ±Ė³Ą═Ż¼Ą½╦╔╩¾“T╩┐Ą─Įėå╬─Ż╩ĮĖ³╝ėņ`╗ŅŻ¼ų¦│ųŲ┤å╬║═ČÓ╦═Ż¼“T╩ų┐╔ęįĮėĖ³ČÓĄ─ėåå╬Ż¼Å─Č°ČÓä┌ČÓĄ├ĪŻ

┐╔ęį┐┤ĄĮŻ¼ķW╦═▀Ćį┌į÷┴┐Ż¼ųv│÷ą┬╣╩╩┬ĪŻĄ½▀@ą®śIäš╩Ūʱ─▄ĦüĒīŹ┘|ąįĄ─═╗ŲŲŻ¼ĻPµIį┌ė┌ķW╦═─▄ʱśŗĮ©┼cų«ŽÓŲź┼õĄ─╗∙ĄAįO╩®Ż¼═¼Ģr─▄ʱ┐┐┘|ār▒╚½@Ą├┐═æ¶ĪŻ

ę¬ų¬Ą└Ż¼╔·§r┼õ╦═Īó┐ńŠ│ļŖ╔╠Č╝ąĶę¬²ŗ┤¾Ą─╣®æ¬µ£ų¦│ųęį╝░Ė▀Č╚Š½╝Ü╗»Ą─▀\ĀI╣▄└ĒŻ¼ų╗ėąį┌▀@ą®ĘĮ├µ╚ĪĄ├═╗ŲŲŻ¼ķW╦═Ą─ČÓį¬╗»╣╩╩┬▓┼─▄šµš²┬õĄžĪŻ

į┌╝┤Ģr┴Ń╩█Ą─’L┐┌ųąŻ¼ķW╦═├µ┼RĄ─║╦ą─å¢Ņ}▓╗į┘āHāH╩Ū╚ń║╬Ė³┐ņŻ¼Č°╩Ū╚ń║╬öU┤¾ęÄ─ŻĪóį÷ÅŖė»└¹─▄┴”Ż¼ęį╝░ČÓŚl═╚ū▀┬ĘĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį