×ķ║╬ųąć°Ī░│¼╩ąų«═§Ī▒▒╗┘uę¬─Ū├┤Š├Ż┐

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/į¼ät

ŠÓļx9į┬27╚š┤¾ØÖ░l─Ė╣½╦ŠĖ▀÷╬┴Ń╩█Ī░╩š┘Å╝░║Ž▓óĪ▒╣½ĖµęčĮø│¼▀^ę╗éĆį┬┴╦Ż¼Č°░ó└’┼cėąęŌę¬╝s╚╦Ą─ėæšō╚į╚╗Ī░š²į┌▀MąąĪ▒ĪŻ

į°Įø▒╗šJ×ķ╩ŪĪ░ÅŖÅŖ┬ō╩ųĪ▒Ą─Į╗ęūŻ¼įŁ▒Š░┤ššĪ░░ūŅ^ĄĮ└ŽĪ▒£╩éõĄ─Ż¼╚ńĮ±Ż¼ģsĄĮ┴╦ĘųĖŅžö«aĪó╝m└p└¹ęµĄ─Ąž▓ĮĪŻĄ½ŽÓī”ė┌├¹äōā×ŲĘ╚ļ╣╔ė└▌xĄ─╦┘Č╚Ż¼į§├┤ęÄ─ŻŽÓī”ąĪę╗ą®Ą─Ė▀÷╬┴Ń╩█│÷╩█꬚ä▀@├┤Š├Ż┐

01

×ķ╩▓├┤꬚ä─Ū├┤Š├Ż┐

ŽÓī”Š®¢|┼cė└▌xŻ¼░ó└’┼cĖ▀÷╬┴Ń╩█ų«ķgŻ¼ėąĖ³ČÓŪ¦Įz╚f┐|Ą─┬ōŽĄŻ¼Å─║▄ČÓĘĮ├µųvŻ¼▒ž╚╗ę¬▒╚ė└▌xĄ─Į╗ĖŅĖ³╝ėÅ═ļsĪŻ

1Īó┘Y«aārųĄįu╣└ąĶę¬Ģrķg

▀^╚źŽÓ«öķLĢrķgā╚Ż¼┤¾┘uł÷Č╝╠Äė┌▒╗ķLŲ┌┐┤╦źĄ─Š│ĄžŻ¼2024─ĻŻ¼ąąśIš█┐█╗»║═┼ų¢|üĒę²ŅIĄ─├└║├╔╠śI╦Ų║§Įo┤¾┘uł÷▐Dą═╠ß╣®┴╦ĘĮŽ“Ż¼į┌├¹äōā×ŲĘ╚ļ╣╔│╔×ķė└▌xĄ┌ę╗┤¾╣╔¢|║¾Ż¼īŹ¾w┴Ń╩█Ą─┘Y«a╦Ų║§ę╗Ž┬ūėėą┴╦ųžų├Ą─ŽŻ═¹Ż¼Ą½śIæB¼FīŹ┼c╬┤üĒ┌ģä▌ų«ķgŻ¼╚įėąŠ▐┤¾Ą─▓╗┤_Č©ąįĪŻ

ū„×ķį°ĮøĄ─Ī░Ļææų«═§Ī▒Ż¼Ė▀÷╬┴Ń╩█Ą─╣╠Č©┘Y«a(╚ńķTĄĻ╬’śI)║═¤oą╬┘Y«a(ŲĘ┼ŲārųĄĪó┐═æ¶┘Yį┤Ą╚)┐╔─▄Ė³ėąÅ═ļsąįŻ¼▓╗═¼Ą─┘I╝ęī”┤╦Ģ■ėą▓╗═¼Ą─┐┤Ę©ĪŻ

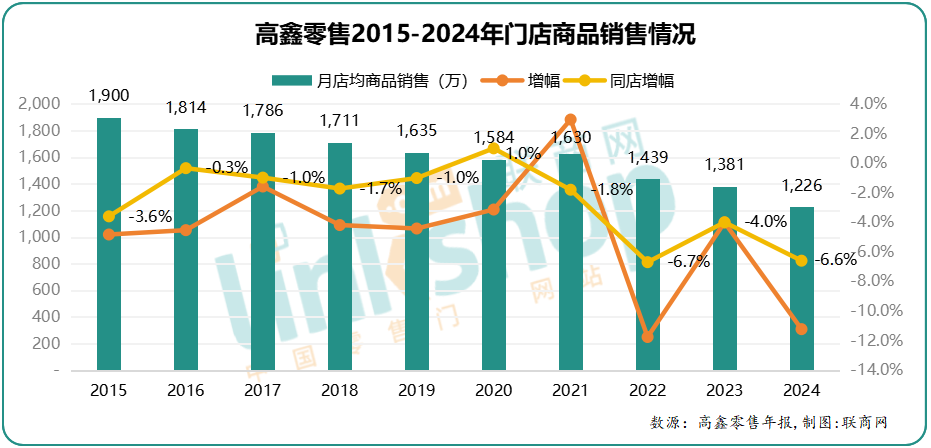

░┤šš2023-2024žöł¾Ż¼Įžų┴2024─Ļ3į┬31╚šŻ¼Ė▀÷╬┴Ń╩█╣▓ėą472╝ę┤¾┘uł÷Īó32╝ęųąą═│¼╩ąęį╝░3╝ęMĢ■åTĄĻŻ¼┤¾┘uł÷╝░ųąą═│¼╩ą┐éĮ©ų■├µĘe╝s×ķ1,338╚f®OŻ¼Ųõųą╝s66.0%×ķūŌ┘UķTĄĻŻ¼34.0%×ķūįėą╬’śIķTĄĻŻ╗MĢ■åTĄĻ13.36╚f®OŻ¼×ķūįėą╬’śIĪŻ

łDį┤Ż║┤¾ØÖ░l╬ó▓®

┤╦═ŌŻ¼▀Ćėą║¾└m▐Dą═Ė─įņĄ─å¢Ņ}ĪŻ«öŪ░Ż¼Ė▀÷╬┴Ń╩█ŽÓī”┤¾Ą─äėū„╩ŪŽ“Ģ■åTĄĻ▐Dą═Ż¼Ą½ō■┴╦ĮŌŻ¼┤¾ØÖ░lę╗╝ę└ŽĄĻę¬Ė─įņ│╔MĢ■åTĄĻŻ¼┤¾Ą─═Č┘YŅAėŗ5~6éĆā|Ż╗┘uł÷2.0╔²╝ē╗©┘M═¼śė▓╗Ą═Ż¼╦∙ęįŻ¼╬┤üĒ472╝ę┘uł÷š{Ė─┐╔─▄ąĶꬊ▐┴┐Ą─┘Y▒ŠŻ¼▓óŪęĮ±╠ņĘĮŽ“╚į▓╗├„└╩ĪŻ

ī”Øōį┌┘I╝ęüĒšfŻ¼╚½├µįu╣└▀@ą®┘Y«aĄ─ĘĆČ©ąį║═ą¦┬╩Ż¼┐╝æ]═Č┘Y╗žł¾┬╩Īó’LļU┐žųŲęį╝░┼c¼FėąśI䚥─ģf═¼Ą╚Ż¼ąĶę¬ĢrķgĪŻ

2ĪóžöäšĀŅørąĶ╔Ņ╚ļįu╣└┼c▓®▐─

▀^═∙śI┐ā▒Ē¼F▓╗ĘĆČ©Ż¼į┌░ó└’░═░═╚ļų„Ą─7─Ļ└’Ż¼Ė▀÷╬┴Ń╩█Ą─ĀI╩šęÄ─Ż│÷¼FŽ┬╗¼Ż¼└¹ØÖ╠žäe╩ŪĮ³Äū─Ļ│÷¼FŠ▐Ņ~▓©äėĪŻ

Č°10į┬15╚šŻ¼Ė▀÷╬┴Ń╩█░l▓╝╣½ĖµŻ¼Ė∙ō■Įžų┴2024─Ļ9į┬30╚šų╣Ū░6éĆį┬╬┤ĮøīÅ║╦ŠC║Ž╣▄└Ē┘~─┐│§▓ĮīÅķåŻ¼ŅAŲ┌ė┌ėąĻPŲ┌ķgā╚ČÉ║¾ęń└¹╝s1.5ā|į¬ų┴2.0ā|į¬(╬┤ĮøīÅėŗ)Ż¼Č°═¼▒╚įōöĄūų×ķ╠ØōpŅ~3.78ā|į¬Ż¼═¼▒╚į÷Ę∙ŅAėŗį┌140%ęį╔ŽĪŻ

Ų¾śIĢ■│ų└m╠Øōp▀Ć╩ŪšµĄ─▐D║├Ż¼Øōį┌┘I╝ęąĶę¬ūą╝Üįu╣└╣½╦Š┼ż╠Ø×ķė»Ą─┐╔─▄ąįĪó╬┤üĒĄ─ė»└¹Øō┴”ęį╝░Øōį┌Ą─’LļUĪŻ

┤╦═ŌŻ¼ī”īŹ¾w┴Ń╩█üĒšfŻ¼åT╣ż╩Ū┴Ń╩█ūŅųž┤¾Ą─│╔▒Šų«ę╗ĪŻČ°įńį┌Į±─Ļ╚²į┬Ę▌é„│÷ųą╝ZėąęŌ╩š┘ÅĢrŻ¼┤¾ØÖ░lā╚▓┐ęčĮøé„│÷┴╦▓├åTŠ½║åęį▒ŃĮė╩▄╩š┘ÅĄ─Ž¹ŽóŻ¼╔§ų┴ėą┤¾ØÖ░låT╣ż═Ė┬ČŻ¼Ųõā╚▓┐öMČ©ķTĄĻŠ½║åė▓ųĖś╦Ż¼4į┬Ąū╩Ū├┐ĄĻ100╚╦Ż¼╣▄└ĒłFĻĀ╩Ū├┐ĄĻ4├¹Įø└ĒŻ¼12├¹šnķLŻ¼ČÓėÓų„╣▄ĮĄ┬ÜĮĄąĮĪŻ│÷╩█▀^│╠ųą╔µ╝░åT╣żĄ─░▓ų├ĪóĖŻ└¹▒ŻšŽĄ╚å¢Ņ}Ż¼╦³▓╗āHĻPŽĄĄĮåT╣żĄ─Ūą╔Ē└¹ęµŻ¼ę▓Ģ■ė░ĒæĄĮŲ¾śIĄ─▀\ĀIārųĄĪŻ

Č°┐╔─▄ūŅ×ķ║─ĢrĄ─Ż¼▀Ć╩Ū▀^╚źą┬┴Ń╩█═Ųäė▀^│╠ųąĄ─║Žū„ŪąĖŅĪŻ

02

Į╗┐ŚĄ─║Žū„ĻPŽĄ

ū„×ķĖ▀÷╬┴Ń╩█Ą─┐ž╣╔╣╔¢|Ż¼░ó└’Ģ■ėąĖ³ČÓŠ▀¾wĄ─øQ▓▀Ż¼ę“×ķ▀^╚źļpĘĮ╚┌║Ž╠½╔Ņ┴╦ĪŻ

1Īó╔ŅČ╚Ą─║Žū„

įŁ▒ŠŻ¼▀@╩Ū▒╗šJ×ķę╗ł÷Į^ī”▓╗┐╔─▄▌öĄ─śI䚯¼░ó└’Ą─═Č╚ļę▓╩Ū╩«ĘųĄ─łįøQĪŻ2017─ĻŻ¼░ó└’░═░═│Ō┘Y28.8ā|├└į¬(╝s194ā|)│ųėąĖ▀÷╬┴Ń╩█36.16%╣╔Ę▌Ż¼2020─Ļ10į┬Ż¼░ó└’░═░═į÷┘Y280ā|Ė█į¬(╝s308ā|)Ż¼│ųėąĄ─Ė▀÷╬┴Ń╩█╣╔Ę▌į÷ų┴72%Ż¼Ū░║¾Į³500ā|į¬Ą─═Č╚ļŻ¼░ó└’ī”Ė▀÷╬┴Ń╩█▓╗┐╔ų^▓╗šJšµĪŻ

│²┴╦žö䚯¼░ó└’į┌śIäš╔ŽĄ─═Ųäėę▓╩Ū▓╗▀zėÓ┴”Ż¼į┌░ó└’Ą─ų„ī¦Ž┬Ż¼╠įīÜĪó╠ņžłĪó┤¾ØÖ░lĪó║ą±RĪóI┴╦├┤╝░Ė„ŲņŽ┬Ęųūė╣½╦Šų«ķgš╣ķ_┴╦ČÓĘĮ├µĄ─śIäš║Žū„Ż¼▓╗═Ļ╚½Įyėŗ╚ńŽ┬Ż║

Ż©1Ż®ą┼Žó╝╝ąg╝░śIäš║Žū„

░ó└’ī”┤¾ØÖ░lĄ─ķTĄĻ▀Mąą┴╦öĄūų╗»Ė─įņĪŻ┤¾ØÖ░l░╦│╔ęį╔ŽĄ─ķTĄĻĮĶĶb┴╦║ą±RĄ─æęÆņµ£ŽĄĮy║═╬’┴„Įėå╬─▄┴”Ż¼īŹ¼F┴╦ŠĆ╔ŽŠĆŽ┬Ą─ę╗¾w╗»▀\ĀIŻ¼Ė─įņ║¾Ą─ķTĄĻīŹ¼F┴╦ārĖ±║═╔╠ŲĘą┼ŽóĄ─īŹĢr═¼▓ĮŻ¼ŠĆ╔ŽŠĆŽ┬═¼ārŻ╗═¼ĢrŻ¼┤¾ØÖ░lę²╚ļ┴╦öĄūų╗»Ą─ķTĄĻ▀\ĀI╣▄└ĒŽĄĮyŻ¼╠ß╔²┴╦ķTĄĻĄ─▀\ĀIą¦┬╩║═╣▄└Ē╦«ŲĮĪŻ

┤¾ØÖ░lĮė╚ļ╠įīÜĄ─Ī░╠į§r▀_Ī▒śI䚯¼╠įīÜ×ķ┤¾ØÖ░l╠ß╣®┴╦²ŗ┤¾Ą─ŠĆ╔Ž┴„┴┐╚ļ┐┌║═│╔╩ņĄ─ļŖ╔╠ŲĮ┼_Ż¼Č°┤¾ØÖ░lĄ─ķTĄĻät│╔×ķ╠įīÜĄ─ŠĆŽ┬š╣╩Š║═¾w“׳÷╦∙Īóūį╠ß³c╗“┼õ╦═³cĪŻ

┤╦═ŌŻ¼┤¾ØÖ░l▀Ć┼c╠ņžł│¼╩ąš╣ķ_┴╦╣®æ¬µ£╣▓ŽĒ║Žū„Ż¼ė├æ¶į┌┤¾ØÖ░lķTĄĻā╚┐╔ęįÆ▀┤aŅI╚Īā×╗▌╚»Ż¼┘Å╬’ØMŅ~▀Ć┐╔ęį½@Ą├╠ņžł╝t░³ĪŻ

Ż©2Ż®╣®æ¬µ£┼c╔╠ŲĘ┘Yį┤║Žū„

┤¾ØÖ░lį┌Ė─įņ▀^│╠ųąŻ¼▀ĆĮė╚ļ┴╦║ą±RĄ─╬’┴„ŽĄĮyŻ¼īŹ¼F┴╦┼c║ą±R║═╠įīÜĄ─╣®æ¬µ£╣▓ŽĒĪŻ┤¾ØÖ░lĄ─╔╠ŲĘ╣®æ¬Įo║ą±RŻ¼žSĖ╗┴╦║ą±RĄ─╔╠ŲĘĘNŅÉŻ¼Č°║ą±Rę▓īó╔·§r╣®æ¬µ£ā×ä▌Ę┤▓ĖŻ¼į┌╔·§r▓╔┘ÅĪó▒Ż§r╝╝ągĪóŲĘ┐ž╣▄└ĒĄ╚ĘĮ├µŻ¼┤┘▀M┤¾ØÖ░l╔·§rśI䚥─░lš╣║═╔²╝ēŻ╗┤╦═ŌŻ¼Ė„ĘĮėą┘YĮĘĮ├µĄ─║Žū„Ż¼┼cI┴╦├┤▀Ćėą┼õ╦═╔ŽĄ─║Žū„ĪŻ

Ż©3Ż®ŲĮ┼_┘Yį┤š¹║Ž┼cģf═¼░lš╣

╩ūŽ╚╩Ū╠į▓╦▓╦š¹║Ž┤¾ØÖ░l┼c║ą±R┘Yį┤ĪŻ╠į▓╦▓╦Ą─╔╠ŲĘ╣®æ¬üĒūį┤¾ØÖ░lĪó║ą±RĄ╚ČÓéĆŪ■Ą└Ż¼Ž¹┘Mš▀┐╔ęįį┌╠į▓╦▓╦╔Ž┘Å┘IĄĮ┤¾ØÖ░l║═║ą±RĄ─╔╠ŲĘŻ¼ŽĒ╩▄╔ńģ^łF┘ÅĄ─▒ŃĮ▌Ę■äšĪŻ▀@ĘN┘Yį┤š¹║ŽĄ─ĘĮ╩ĮŻ¼īŹ¼F┴╦┤¾ØÖ░lĪó║ą±R┼c╠į▓╦▓╦ų«ķgĄ─ģf═¼░lš╣Ż¼╠ßĖ▀┴╦╔╠ŲĘĄ─┴„═©ą¦┬╩║═õN╩█ęÄ─ŻĪŻ

Ųõ┤╬╩ŪĢ■åT¾wŽĄ┤“═©┼c┬ō║ŽĀIõNĪŻ░ó└’Īó╠įīÜĪó┤¾ØÖ░lĪó║ą±RĪóI┴╦├┤ų«ķgĄ─Ģ■åT¾wŽĄųØu┤“═©Ż¼░ó└’ō■┤╦ķ_š╣┴╦ČÓĘN┬ō║ŽĀIõN╗ŅäėŻ¼Ž¹┘Mš▀į┌▀@ą®ŲĮ┼_╔ŽĄ─Ž¹┘Mąą×ķ║═öĄō■┐╔ęįŽÓ╗źĻP┬ō║═╣▓ŽĒĪŻ

śIæBäōą┬║Žū„ĪŻ2018─Ļ6į┬Ż¼┤¾ØÖ░l┼c║ą±R║Žū„═Ų│÷ą┬śIæBĄĻĪ░║ąąĪ±RĪ▒Ż¼Ą½śIæB▓╗ĄĮę╗─Ļ║¾═ŻśIĪŻ

Å─2018─Ļķ_╩╝Ż¼Ė▀÷╬┴Ń╩█žöł¾Ī░ČŁ╩┬ł¾ĖµĪ▒š┬╣ØŠ═ķ_╩╝│÷¼F┤¾┴┐╝ŖĘ▒Ą─ĻP┬ōĮ╗ęū║═śIäš║Žū„Ż¼╚ń2018─Ļžöł¾ųą┼¹┬Č┴╦Ė▀÷╬┴Ń╩█Ī░┼cPatinvestėå┴óĄ─┤·└Ēģfūh╝░Ęų░³ģfūhĪ▒Ī░┼cSNCOIAėå┴óĄ─Ģ■åTģfūhĪ▒Ī░┼c░ó└’░═░═Ø╔╠®ą┼Žó╝╝ągėąŽ▐╣½╦Šėå┴óĄ─śIäš║Žū„ģfūhĪ▒Ī░┼cšŃĮŁ╠ņžł╣®æ¬µ£╣▄└ĒėąŽ▐╣½╦Šėå┴óĄ─┤·õNģfūhĪ▒Ī░┼c╠įīÜųąć°Ą─ĻP▀B╚╦╩┐ėå┴óĄ─╣®æ¬ģfūhĪ▒Ą╚ĪŻ

łDį┤Ż║Ė▀÷╬┴Ń╩█2018─Ļžöł¾

▀@ą®Ū¦Įz╚f┐|Ą─┬ōŽĄŻ¼į┌├█į┬Ų┌╩Ū╝ėĒŚŻ¼Č°ĄĮļx╗ķĄ─Ģr║“Ż¼Č╝╩Ū░³ĖżŻ¼ļpĘĮČ╝Ģ■įu╣└▀^╚źĄ─│┴ø]│╔▒ŠŻ¼ę▓Ģ■ī”╬┤üĒārųĄĮoėĶę╗Č©Ą─┐╝┴┐ĪŻ

╠žäe╩ŪĖ▀÷╬┴Ń╩█Ż¼┘I╝ęĮė╩ų║¾Ż¼ę¬ŪąĖŅĖ╔ā¶Ż¼ę¬śI䚬Ü┴óŻ¼╬┤üĒ╚ń║╬ūį╠ÄŻ┐

Č°ī”░ó└’üĒšfŻ¼═¼śė╩Ūę¬ĖŅ╔ßę╗┤¾╣Pā×ä▌Ą─┘Y«aŻ¼╠žäe╩Ūā׫ɥ─Ģ■åT¾wŽĄ║═╔ŅČ╚Ą─śIæBīŹäš┘Yį┤Ż¼Å──│ĘN│╠Č╚╔Ž┐┤Ż¼─Ū╩Ūę╗Ę▌Ė³╝ė║±ųžĄ─öĄō■┘Y«aŻ¼ŽÓī”Š®¢|ĘŪų„┐žė└▌x╣╔Ę▌Īó“vėŹ═Č┘YīŹ¾w┴Ń╩█▓ó▓╗┐ž╣╔Ż¼░ó└’ät╔ŅČ╚╚┌╚ļ┴╦Ė▀÷╬┴Ń╩█Ż¼ę“Č°ę¬│÷╩█Š═’@Ą├Ė³╝ėÅ═ļsĪŻ

2ĪóŠĆ╔ŽśIäš▓ó▓╗└ĒŽļ

Č°Å─ŠĆ╔ŽśIäšüĒųvŻ¼ŽÓī”═Č╚ļ║═Ų┌═¹Ż¼Ė▀÷╬┴Ń╩█Į³─Ļ┴┴³c▓╗ČÓĪŻ

Å─2023/2024─ĻĖ▀÷╬┴Ń╩█žöł¾┼¹┬ČöĄō■üĒ┐┤Ż¼░┤«ö─Ļ725.67ā|ĀI╩š║╦╦ŃŻ¼Ė▀÷╬┴Ń╩█ŠĆ╔Žš╝▒╚29%Ż¼õN╩█ät×ķ210.4ā|Ż╗ŲõųąB2CśIäšš╝▒╚22%Ż¼ät×ķ46.3ā|(░┤75į¬┐═å╬ārŻ¼365╠ņŻ¼472╝ę┤¾┘uł÷Ż¼▓╗┐╝æ]▓©äė╝░Ąžģ^å¢Ņ}Ż¼ĄĻ╚šŠ∙ŠĆ╔Žå╬┴┐╝s358╣P)Ż¼Č°ūįėąAPP┤¾ØÖ░lāקrāH×ķ16.7ā|Ż╗┴Ē═Ō┤¾▓┐ĘųõN╩█üĒūįB2BśIäš┤¾ØÖ░le┬Ę░l164ā|Ż¼Ųõė├æ¶ų„¾w×ķ┼·░l┴Ń╩█┐═æ¶ĪóŲ¾╩┬śIå╬╬╗Īó▓═’ŗ╩│╠├╝░Ŗ╩śĘ┐═æ¶Ą╚ĪŻ

Å─▀@éĆĮŪČ╚ę▓┐╔ęį┐┤│÷Ż¼Ė▀÷╬┴Ń╩█─┐Ū░ŠĆ╔Ž╚į┤¾┴┐ę└ĖĮė┌░ó└’┐“╝▄Ż¼Č°ūįėą2CČ╦┐╔─▄ę╗ų▒╬┤ėą▀^┤¾Ą─═╗ŲŲŻ¼ėŗ╦Ńš╝▒╚ätāH×ķ6.4%Ż¼ų┴ė┌└¹ØÖÄū║╬Ż¼╬ęéā▓╗Ą├Č°ų¬ĪŻĄ½┐╔ęį┤_Č©Ą─╩ŪŻ¼▀@śėĄ─śI䚯¼┤_īŹļyęį┴Ņ╚╦ØMęŌŻĪį┌ŠĆŽ┬śI䚎┬╗¼ĢrŻ¼ŠĆ╔ŽĄ─į÷┴┐ę▓¤oĘ©╔²╝ēūį│ųŻ¼╠žäe╩Ū¬Ü┴óĄ─ŠĆ╔ŽśIäšĪŻ

«ö╚╗Ż¼Ė³×ķšµīŹŠ▀¾wĄ─öĄō■Ż¼ų╗ėąā╚▓┐╚╦ŪÕ│■Ż¼įuārę▓Ģ■ėąĖ³ČÓĄ─ĮŪČ╚ĪŻų╗╩ŪÅ─ĮY╣¹┐┤Ż¼Ė▀÷╬┴Ń╩█╩╝ĮKŽ±╩Ūę╗ū∙ėąā╚╚▌ĪóĄ½╩╝ĮKķ_Š“▓╗│÷üĒĄ─īÜÄņĪŻ

Č°ĄĮ2023─Ļ6į┬Ż¼į┌ą¹▓╝╚²éĆ╗žÜw(╗žÜw╠įīÜĪó╗žÜwė├æ¶Īó╗žÜw╗ź┬ōŠW)ų«║¾Ż¼░ó└’│÷╩█Ė▀÷╬┴Ń╩█ät’@Ą├Ė³╝ėŠ▀Ž¾ĪŻ2024─Ļ2į┬7╚šŻ¼į┌░ó└’2024žö─ĻĄ┌╚²╝ŠČ╚žöł¾Ģ■(2023─Ļ12į┬╝ŠČ╚Ģ■)Ż¼░ó└’░═░═╝»łFų„Ž»▓╠│ńą┼▒Ē╩ŠŻ¼░ó└’Ą─┘Y«ažōé∙▒Ē╔Žę└╚╗ėąę╗ą®é„ĮyĄ─īŹ¾w┴Ń╩█śI䚯¼╦³éā▓╗╩Ū║╦ą─Š█Į╣śI䚯¼═╦│÷╩Ū║Ž└ĒĄ─ŻĪ▀@ę╗▒ĒæBšf├„Ż¼│÷╩█Ą─£╩éõŻ¼─ŪĢr┐╔─▄ęčĮøķ_╩╝Ż¼╦∙ęį▓┼ėą3į┬Ę▌ųą╝ZĮė╩ųĄ─é„┬äŻ¼Č°ĄĮ9į┬27╚šĖ▀÷╬┴Ń╩█ūįąą┼¹┬ČŻ¼ĘĮŽ“ęčĮø░Õ╔ŽßößöŻ¼ų╗╩ŪŠ▀¾wĄ─╝Ü╣ØŻ¼Ī░▀Ćį┌▀MąąųąĪ▒ĪŻ

3Īó┐éĮY┼cåó░l

š¹éĆÜv│╠Ż¼ūī╚╦▀±ćuŻ¼ėąą®ĘĮŽ“ųĄĄ├┐éĮYŻ║

Ż©1Ż®Ų¾śIČÓū÷╔├ķLĄ─╩┬Ūķ

┬ō╔╠ŠWŅÖå¢ģ¢┴ß└ŽÄ¤į┌įuār░ó└’│÷╩█┤¾ØÖ░lĢr▒Ē╩ŠŻ¼Ī░░ó└’Ą─Ų¾śI╬─╗»Ż¼▓ó▓╗▀m║Žū÷īŹ¾w┴Ń╩█Ī▒ĪŻČ°╩┬īŹ╔Ž╬ęéāę▓┐┤ĄĮŻ¼┐╦╚RŅDĪż┐╦└’╦╣╠╣╔Łį┌ĪČäōą┬š▀ŠĮŠ│ĪĘųą├Ķ╩÷Ą─¼FŽ¾ę╗į┘│÷¼FĪŻī”īŹ¾w┴Ń╩█śIüĒšfŻ¼┐╔─▄Ė³╝ėųžę¬Ą─Ż¼▀Ć╩Ū│ų└mū÷ūį╝║╔├ķLĄ─╩┬ŪķŻ¼╚╗║¾į┌ūį╝║Ą─ķL╠Ä▓╗öÓäōą┬Ż¼ųØu╔·ķL│÷ą┬Ą─śIæB║═Ą┌Č■Ū·ŠĆĪŻ

╝┘╚ń┤¾ØÖ░l╚įį·į·īŹīŹĄ─łį│ųŠĆŽ┬śI䚯¼Č°ų╗╩Ūė├ąĪĘ∙Ą³┤·Ą─ĘĮ╩Į╔ŽŠĆŻ¼Į±╠ņĢ■į§śė─žŻ┐

Ż©2Ż®╝╝ąg╔²╝ē▐Dą═╚į▓╗┐╔╗“╚▒Ż¼Ą½▓óĘŪ╚f─▄ĮŌ╦Ä

Å─╝╝ągąį╔ŽšfŻ¼░ó└’ī”Ė▀÷╬┴Ń╩█Ą─öĄūų╗»Ė─įņ┐ŽČ©╩ŪėąārųĄĄ─Ż¼╚½µ£┬Ę┤“═©ī”╚╬║╬Ų¾śIüĒšfČ╝╩Ū╗∙ĄAŻ¼ĘeśO└¹ė├öĄūų╗»╝╝ąg╠ß╔²▀\ĀIą¦┬╩Īó═žš╣õN╩█Ū■Ą└Īóā×╗»ė├涾w“ץ╚Ż¼╚į╩ŪąąśI░lš╣Ą─▒ž╚╗┌ģä▌ĪŻ

Ą½╝╝ąg╔²╝ē▐Dą═▓ó▓╗─▄═Ļ╚½ĮŌøQīŹ¾w┴Ń╩█Ą─╦∙ėąå¢Ņ}Ż¼┴Ń╩█Ą─╗∙ĄAų¦³cŻ¼╚į╩Ū┼cĢrŠŃ▀MĄžØMūŃė├æ¶Ą─ąĶŪ¾Ż¼ė└▀h▓╗─▄║÷ęĢī”╔╠ŲĘ║═Ę■䚥─╔ŅĖ¹Ż¼Č°▒│║¾ät╩ŪŲ¾śIĮM┐Ś║═łFĻĀŻ¼ę¬īóöĄūų╗»┼cīŹ¾w▀\ĀIŽÓĮY║ŽŻ¼īŹ¼Fā×ä▌╗źčaĪŻ

╬ęéāę▓┐┤ĄĮŻ¼┴Ń╩█śIļAČ╬ąįČ╝Ģ■ėąų„Ņ}¤ßį~Ż¼░³└©ūŅą┬Ą─AI Ż¼Č°«ö│▒╦«▀^║¾Ż¼╬ęéā░l¼FŻ¼▀Ć╩ŪĪ░łFĻĀŻŁ╔╠ŲĘ(╣®æ¬µ£)ŻŁė├æ¶Ī▒Ą─├└║├’w▌åŻ¼ų¦ō╬┴╦║▄ČÓŲ¾śI┤®įĮų▄Ų┌ĪŻ

Ż©3Ż®║Žū„┼c¬Ü┴ó░lš╣ąĶę¬ŲĮ║Ō

░ó└’┼cĖ▀÷╬┴Ń╩█Ą─║Žū„Ż¼×ķĖ▀÷╬┴Ń╩█ĦüĒ┴╦┘YĮĪó╝╝ąg║═┘Yį┤Ą╚ĘĮ├µĄ─ų¦│ųŻ¼Ą½Å─║Žū„īŹļH┐┤Ż¼ę▓┤µį┌ų°├„’@Ą─╬─╗»ø_═╗Īóæ┬į▓╗ę╗ų┬Ą╚å¢Ņ}Ż¼╠žäe╩Ūā╔ÅŖ┬ō║ŽŻ¼├┐ę╗éĆÅŖ³cČ╝ėąūį╝║Ą─ā×ä▌║═░┴┬²Ż¼▒│║¾┐╔─▄┤·▒Ēę╗ĘNšJų¬┴ĢæTŻ¼╦∙ęįŻ¼║Ž└ĒĄ─ĮYśŗėąĢr║“▒╚ÅŖÅŖ┬ō║ŽĖ³╝ėųžę¬ĪŻ

╦∙ęįŻ¼īŹ¾w┴Ń╩█į┌▀xō±║Žū„╗’░ķĢrŻ¼ę¬│õĘų┐╝æ]ļpĘĮĄ─ā×ä▌║═╗źčaąįŻ¼├„┤_║Žū„Ą──┐ś╦║═└¹ęµĘų┼õÖCųŲŻ¼═¼Ģrę¬▒Ż│ųūį╔ĒĄ─¬Ü┴óąį║═║╦ą─ĖéĀÄ┴”Ż¼Å─║▄┤¾│╠Č╚╔ŽųvŻ¼ā╚▓┐ąį╔·ķL▒╚ÅŖąąĄ─═Ō▓┐░▓ų├Ė³╝ėųžę¬ĪŻ

Ż©4Ż®ĻPūóŽ¹┘Mš▀ąĶŪ¾║═¾w“×╩ŪĖ∙▒Š

Å─Ė„ĘNŠWįuüĒ┐┤Ż¼░ó└’╚ļų„Ė▀÷╬┴Ń╩█Ą─▀@ą®─ĻŻ¼ę╗éĆ╩Ū╬─╗»╚┌║ŽĄ─å¢Ņ}▒╚▌^═╗│÷Ż╗Č■╩Ūī”ĀI▀\ųąĄ─ą╬╩Įų„┴xĪóĖ»öĪĄ╚å¢Ņ}Ż¼ūŅ║¾╩ął÷Ą─Ę┤æ¬╩Ū╔╠ŲĘārĖ±Ų½Ė▀Ż¼╔╠ŲĘ╝░ī┘ąį┼c╩ął÷ąĶŪ¾▓╗Ųź┼õĪŻ

Č°╩┬īŹ╔ŽŻ¼Ė▀÷╬┴Ń╩█▀@ą®─ĻśIæBäōą┬║▄ČÓŻ¼ī”┤µ┴┐ĄĻõüę▓▀Mąą┤¾┘uł÷2.0ųžśŗŻ¼╗∙ė┌Ī░┘Å╬’+¾w“×+Ę■äš+╔ńĮ╗Ī▒Ą─ė├æ¶ārųĄŻ¼į┌╔╠ŲĘĮYśŗĪół÷Š░ĪóĻÉ┴ąĪóārĖ±Ą╚▀Mąą┴╦ā×╗»Ż╗MĢ■åTĄĻ▒╗Ė▀÷╬┴Ń╩█╝─ėĶ║±═¹Ż¼▀Ćėą▓┐Ęųųąą═│¼╩ą╠Į╦„ĪŻ

łDį┤Ż║┤¾ØÖ░l╬ó▓®

Ą½ī”ė┌┤¾ä▌üĒšfŻ¼┤µ┴┐ĄĻī”ė├æ¶ąĶŪ¾Ą─ī”ĮėĪó¾w“×╔²╝ēĄ─ØMūŃŻ¼▀Ć╩Ūėą┤¾┴┐Ą─╣żū„ę¬ū÷Ż¼Å─Ū■Ą└┴Ń╩█ĄĮ╔·«aą═┴Ń╩█Ż¼║═«öŪ░║▄ČÓ┤¾┘uł÷ę╗śėŻ¼┤µ┴┐▐Dą═╚įąĶę¬┤¾┴┐Ą─┘Yį┤üĒū÷▀@Ą└▒ž▀xŅ}ĪŻ

Č°į┌▀@ę╗▀^│╠ųąŻ¼Ž±Ė▀÷╬┴Ń╩█▀@śė¾w┴┐┤¾Īóś╦£╩╗»│╠Č╚Ė▀Ą─Ų¾śIŻ¼┐╔─▄▀Ć╩ŪąĶ꬜IæB╗“▀\ĀI╔ŽĄ─äōą┬ĪŻ

ęį╔ŽĄ─ĘųĮŌŻ¼╬ęéāĖ³ČÓ╩Ū═Ė▀^ęčėąą┼ŽóĄ─═Ų£yŻ¼Č°¼FīŹ┐╔─▄ėąĖ³ČÓĖ³┤¾Ą─╔ŅČ╚ĪŻū„×ķ▀^╚źĘŪ│Żā׹ѥ─┴Ń╩█Ų¾śIŻ¼╬ęéāī”Ė▀÷╬┴Ń╩█╝░Ųõ│ąō·Ą─╔ńĢ■ž¤╚╬ą─┤µŠ┤ęŌŻ¼Ų¾śIĄ─▒│║¾Ż¼Ā┐▀Bų°¤oöĄĄ─╝ę═źŻ¼╦∙ęįŻ¼¤ošōĮY╣¹Ż¼┼c░ó└’Ą─Ęų║ŽŻ¼Č╝ųĄĄ├╬ęéāė├├└║├Ą─ĮŪČ╚üĒūŻįĖĪŻ

03

Įė▒Pš▀┤¾▓┬Žļ

─┐Ū░Ż¼ęčėą┼¹┬ČĄ─ėą╚²éĆ┘I╝ęŻ¼Ė▀Ļ▓┘Y▒ŠĪóĄ┬║ļ┘Y▒Š║═KKR╝»łFĪŻÅ─Üv╩Ę▓┘▒P╩ųČ╬┐┤Ż¼Ė„╝ę═Č┘YÖCśŗį┌═Č║¾Č╝ėąĘŪ│Ż└¹┬õĄ─äėū„ĪŻ

Ž±Ė▀ŅI┘Y▒ŠŻ¼2017─Ļ╩š┘Å░┘¹Éć°ļHęį║¾Ż¼ī”░┘¹ÉĄ─śIäš▀Mąą┴╦╩ß└Ē║═ųžśŗŻ¼īó▀\äėĘ■’ŚŲĘ┼Ų┤·└ĒśIäš╠Ž▓½Ęų▓Ż¼▓óį┌Ė█Į╗╦∙╔Ž╩ąĪŻ╠Ž▓½╔Ž╩ą║¾▒Ē¼F┴╝║├Ż¼×ķ░┘¹ÉĦüĒ┴╦ą┬Ą─į÷ķL³cĪŻ═Č║¾Ż¼Ė▀Ļ▓▀Ćš{äė┤¾┴┐┘x─▄łFĻĀĄ─åT╣ż▀M╚ļ░┘¹É╣żū„Ż¼ģfų·░┘¹ÉĖ─įņ▓óĮ©┴óÅ─╔·«aųŲįņĪó╚ßąį╣®æ¬µ£Īó╔╠ŲĘ╣▄└ĒŻ¼ĄĮ┴Ń╩█▀\ĀIČ╦Ą╚ę╗š¹╠ūöĄūų╗»¾wŽĄĪŻ

łDį┤Ż║░┘¹Éć°ļH╣┘ŠW

┤╦═ŌŻ¼ĮĶų·öĄūų╗»╣żŠ▀╠ß╔²ķTĄĻė├涾w“ׯ¼ķ_š╣╦Įė“Ģ■åT▀\ĀIŻ¼Į©┴óŲŠĆ╔ŽŠĆŽ┬┬ōäėĄ─╚½ė“┬ō═©Ż╗ų„äėōĒ▒¦╠ņžłĪ󊮢|Īó╬©ŲĘĢ■Ą╚ļŖ╔╠Ū■Ą└Ż¼═¼Ģr▓▀┬įąį┤¾Ę∙Ž„£pśI┐ā▓╗▀_ś╦Ą─░┘žø╔╠ł÷ķTĄĻŻ¼ĘeśO═žš╣ŖW╠ž╚R╦╣Ą╚ą┬Ž¹┘MśIæBŻ¼ā×╗»┴╦░┘¹ÉĄ─õN╩█Ū■Ą└▓╝ŠųĪŻ

į┘╚ńĄ┬║ļ┘Y▒ŠŻ¼2022─Ļ6į┬═Ļ│╔ī”╔Ž║Ż├└╚Aßt»¤╝»łFĄ─┐ž╣╔╩š┘ÅĪŻ├└╚Aßt»¤╩Ūėąų°19─ĻÜv╩ĘĄ─Ė▀ŲĘ┘|ßt»¤Ę■äšŲĘ┼ŲŻ¼└█ĘeĘ■äš┴╦╩«ėÓ╚f┐═æ¶Ż¼Ą½░lš╣ė÷ĄĮę╗ą®▓╗┤_Č©ąįĪŻ═Č║¾Ż¼Ą┬║ļ┘Y▒ŠÄ═ų·├└╚Aßt»¤į┌ū÷ÅŖ«a┐Ų║═ā║┐ŲĄ╚ų„śI║╦ą─┐Ų╩ęĄ─╗∙ĄA╔ŽŻ¼┤“įņĪóčė╔ņ║═ų°┴”░lš╣ŗD┐ŲĪó«a║¾┐ĄÅ═Īóį┬ūėĪóā║īŻ┐ŲĪóßtīW├└╚▌┐ŲĪó╝ę═ź╚½┐ŲĄ╚ų▄▀ģ┐Ų╩ęŻ¼═┌Š“╝ę═ź╚½ų▄Ų┌╔·├³ārųĄŻ╗į┌łFĻĀ╔Ž▓╗öÓā×╗»Ż¼ųžęĢ║╦ą─łFĻĀĄ─┴¶┤µŻ¼╩š┘Å║¾╣ŪĖ╔ßt╔·Īóų„į\ßt╔·Īó┐Ų╩ęų„╚╬Ą╚║╦ą─łFĻĀĄ├ĄĮ║▄║├Ą─▒Ż┴¶Ż╗═¼Ģr═©▀^Ė▀╝ēäe╚╦▓┼ę²▀MŻ¼▓╗öÓÅŖ╗»łFĻĀŻ╗┤╦═ŌŻ¼▀Ćī”ßtį║Ą─ė▓╝■▀Mąą╚½├µ╔²╝ēŻ¼į┌ĀIõNĪó╚╦┴”┘Yį┤Īóą┼Žó╗»╝░š¹éĆ╣▄└ĒłFĻĀĄ╚ĘĮ├µ▀Mąąā×╗»Ż¼╠ß╔²ßtį║Ą─ŠC║Žė▓īŹ┴”ĪŻ

Č°2019─ĻŻ¼KKR═Ļ│╔ī”└ū╩┐ųąć°ČÓöĄ╣╔ÖÓĄ─╩š┘Å(│ųėą70%Ą─╣╔Ę▌)║¾Ż¼│ų└mų¦│ų└ū╩┐ųąć°╣▄└ĒłFĻĀŻ¼īżšęį┌Ū░čžįOėŗĪóöĄūųā×╗»┼cŁhŠ│┐╔│ų└mąįĄ╚ŅIė“Ą─ą┬į÷ķLÖCė÷Ż¼ģfų·Ųõ╝ė╦┘öUÅłŻ╗═¼ĢrŻ¼└¹ė├ūį╔ĒĄ─┘Yį┤║═īŻśI─▄┴”Ż¼Ä═ų·└ū╩┐ųąć°į┌śIäš╔Ž▀Mąąš¹║ŽŻ¼╠ß╔²Ųõį┌šš├„╩ął÷Ą─ĖéĀÄ┴”Ż¼▒╚╚ńį┌«aŲĘčą░lĪó╩ął÷═ŲÅVĪó╣®æ¬µ£╣▄└ĒĄ╚ĘĮ├µ▀Mąąā×╗»║═ģf═¼ĪŻ2024─ĻŻ¼└ū╩┐šš├„▀B└mĄ┌5─Ļ╚ļ░±üåų▐ŲĘ┼Ų500ÅŖŻ¼╬╗┴ą░±å╬Ą┌353╬╗ĪŻ

Å─ą┼Žó┐┤Ż¼ęį╔Ž╚²╝ę═Č┘Y╣½╦ŠČ╝ėąÅŖ┤¾Ą─═Č║¾╣▄└Ē║═┘Yį┤š¹║Ž─▄┴”Ż¼ŲõųąĖ▀Ļ▓┘Y▒Šī”░┘¹Éć°ļHĄ─š¹║Ž╠ß╔²Ė³╩ŪĘŪ│ŻĮøĄõĪŻ

Å─▀@ą®═Č║¾äėū„üĒ┐┤Ż¼ųžą┬įu╣└▓ó░lō]┘Yį┤Ė³┤¾ārųĄŻ¼┤“įņłFĻĀŻ¼▀\ė├ą┬╝╝ąg╝░╩ął÷öUÅł╩Ū═©ė├╩ųČ╬Ż¼Č°┘Y▒Šęį═Ō▓┐┘Yį┤ų¦│ųĄ─ĘĮ╩ĮŻ¼ūīŲ¾śIÅ─ā╚▓┐Īóė├Ė³īŻśIĄ─ĘĮ╩Įūį╬ę│╔ķLŻ¼ī”▒ŠŠ═ėąų°║▄ÅŖ─▄┴”Ą─Ė▀÷╬┴Ń╩█┐╔─▄╩Ū║├╩┬ĪŻ

Ą½ē║┴”Ż¼▀Ć╩ŪĘŪ│Ż┤¾ŻĪį┘įņ┤¾ØÖ░lŻ¼▓ó▓╗ęūŻĪ

04

īæį┌ūŅ║¾

Å─║▄ČÓĘĮ├µšfŻ¼┴Ń╩█ųvŠ┐┬²╣”Ę“ĪóĘĆĀŅæB║═īŹ┘|┴┐Ż¼šµš²╗žÜw╔╠ŲĘŻ¼╗žÜwė├æ¶Ż¼╗žÜwłFĻĀŻ¼╗žÜw╣®æ¬╔╠Ż¼ė└▀hĢ■ėą║±īŹĄ─╗∙ĄA╩ął÷į┌Ż¼śŗĮ©ą┼╚╬║═├└║├Ż¼ūŅ×ķųžę¬ĪŻ

Ė▀÷╬┴Ń╩█ČŁ╩┬Ģ■ų„Ž»³S├„Č╦Ž╚╔·į┌2023/2024žöł¾ųą▀@śėīæĄ└Ż║Ī░ą┬Ą─╣▄└ĒłFĻĀĢ■░čŠ½┴”Ę┼į┌╔╠ŲĘ┘|┴┐ĪóārĖ±ĪóĘ■äš║═ą¦┬╩╔ŽĪŻÅ─ŅÖ┐═ęĢĮŪŻ¼┐┤╔╠ŲĘĪó┐┤┘|┴┐Īó┐┤ārĖ±Īó┐┤ĻÉ┴ąĪó┐┤ś╦£╩ĪóŽ¹│²«É│ŻĪŻ╔ŅČ╚┴╦ĮŌŅÖ┐═ąĶŪ¾Ż¼░čÅ═ļså¢Ņ}║åå╬╗»Ż¼Ä═ę╗ŠĆų„╣▄║═åT╣żĮŌøQå¢Ņ}Ż¼ųžą┬åŠ╗žåT╣żĄ─¤ßŪķ║═½@Ą├ŅÖ┐═Ą─ą┼╚╬Ī▒Ī░▒Š╝»łF└^└m═ŲäėĮĄ▒Šį÷ą¦║═ĮM┐ŚŠ½║åŻ¼ū„×ķ├±╔·Ę■䚥─┴Ń╩█╔╠Ż¼╬ęéāę¬ė├ą─×ķŅÖ┐═╣Ø╩Ī├┐ę╗ĘųÕXŻ¼─▄ū÷ĄĮīŹį┌ūī└¹▓ó╠ß╣®║├Ą─╔╠ŲĘ║═Ę■äšĘ┤üŅÖ┐═ĪŻĮĶų·┤¾ØÖ░l│┴ĄĒČÓ─ĻĄ─┴Ń╩█╗∙ę“Ż¼┤¾╝ęŠ█Į╣┴Ń╩█Ą─╗∙▒Š╣”Ż¼ž×Åž╬ęéāĄ─╔╠śIš■▓▀ĪĖ░čįĮüĒįĮČÓĄ─ā×┘|╔╠ŲĘŻ¼ęįįĮüĒįĮĄ═Ą─ārĖ±Ż¼õN╩█ĮoįĮüĒįĮČÓĄ─ŅÖ┐═Ī╣Ż¼ųžą┬åŠ╗žŅÖ┐═ī”╬ęéāĄ─ą┼┘ćĪŻĪ▒

ø]ėą╚A¹ÉĄ─▐oįÕŻ¼ų╗ėąšµšµīŹīŹĄ─śI䚯¼▓╗╣▄▀@┤╬│÷╩█ūŅĮKĄ─ĮYŠų╚ń║╬Ż¼Ė▀÷╬┴Ń╩█║═╦∙ėąĄ─┴Ń╩█Ų¾śIČ╝ąĶę¬ūŅĮK╗žÜwĄĮĪ░╣®æ¬╔╠ŻŁ╔╠ŲĘŻŁłFĻĀŻŁŅÖ┐═Ī▒▀@śėĄ─ārųĄµ£ųąŻ¼ĮøÜv▀^╩«ČÓ─ĻĄ─įĻäė║═Į³╚²─ĻĄ─Ž┤ČYŻ¼ŽÓą┼ųąć°┴Ń╩█Ģ■ųžą┬╗žĄĮį·īŹū÷║├śI䚥─┤¾ä▌ųąŻ¼▓╗öÓŪ░▀MĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį