×ķ╩▓├┤ČÓöĄ80║¾▓╗į┘╣õé„Įy░┘žøĄĻ┴╦Ż┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/┼╦ė±├„

ŠÄ▌ŗ/─╚─╚

Į³ā╔─ĻüĒŻ¼ĮyėŗöĄō■║═╔╠╚”╩ąš{Ą─ā╔éĆŠSČ╚’@╩ŠŻ¼ČÓöĄ80║¾(35-44Üq)Ž¹┘M┐═╚║▓╗į┘ĻPūóé„Įy░┘žøĄĻŻ¼ėąĄ─▒╗įLš▀▒Ē╩ŠŻ║Ī░╬ęŠ═ūĪĖĮĮ³Ż¼ų¬Ą└▀@éĆĄĻŻ¼├┐╠ņĮø▀^ķT┐┌Ą½▓╗Žļ▀M╚źĪ▒ĪŻ

01

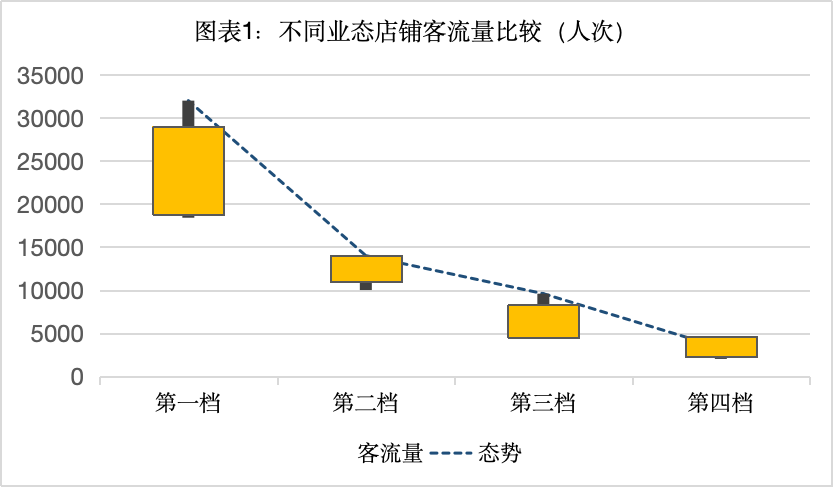

é„Įy░┘žøĄĻĄ─Č©┴x

╚ń║╬ĮńČ©░┘žøĄĻĄ─Ģrą“ĻPŽĄŻ¼║╬ų^é„ĮyŻ┐Å─ęįŽ┬╦─éĆŠSČ╚ćLįćĘųĮŌĪŻ

1ĪóĢrķg’LĖ±ŠSČ╚

ę╗╩Ūėąę╗ą®1940─Ļ┤·ęįŪ░Ą─░┘žøĄĻÜv╩ĘķW╣Ō³cŻ¼╚ńĮ±Äū║§─©ŲĮöÓĖ³ĪŻ1990─ĻęįŪ░░┤ššų„ė^ėŗäØįO┴óĄ─░┘žø┤¾śŪĪó░┘žø╔╠ł÷Ż¼╬╗ė┌│Ū╩ąČ■╝ēģ^ė“Ą─ęčĮø═▀ĮŌŻ╗Č■╩Ūį┌1990─Ļ┤·ą┬Į©Ą─ę╗┼·╚▒Ę”╔╠śI╗źäėęÄäØĄ─░┘žø╔╠ĄĻĪŻŲ∙Į±×ķų╣Ż¼║Žėŗ┤µ└mĢrķg┤¾¾wį┌15─Ļęį╔ŽŻ¼│¼▀^Ų¾śIæ┬įęÄäØĄ─ę╗éĆķLų▄Ų┌(10─Ļ)Ż¼Ģrą“║██EŽÓī”╣╠╗»ĪŻ

2Īó╣▄└ĒÖCųŲŠSČ╚

ę╗╩Ūąąš■╗»Ęų╝ēĘųīė╚╬├³╣▄└ĒŻ¼ę╗░č╩ų║×ūųųĖ┴ŅøQČ©¼Fł÷╩█┘uąą×ķŻ╗Č■╩Ūę²▀M▓┐Ęų╩ął÷Ų§╝s╗»ÖCųŲŻ¼ųąĄ═īėšąŲĖĪóĖ▀īėų\Ū¾īżūŌ╚╬├³Ż¼ę╗░č╩ųøQ▓▀Ģ■ūh║═╩ął÷╗»Ę■äšĮ╗┐Śį┌ę╗ŲŻ¼╔╠ŲĘŪ■Ą└ĮM┐Ś║═┐═╚║Ę■äšā╔Č╦Š∙╩▄ųŲė┌ūŅĖ▀øQ▓▀╚╦ĪŻ

3ĪóĮøĀIęÄäØ▀\ĀI

ę╗╩ŪęįĄĻ×ķų„Ż¼╬³ę²ŲĘ┼Ų┬ōĀI║Žū„Ż¼═©▀^ÅV▓źļŖęĢł¾╝łĄ╚├Į¾wŪ■Ą└Ż¼ę└┐┐╣Ø╝┘╚šārĖ±š█┐█ÓÕŅ^Š█╝»ī┘Ąž║═┐ńģ^ė“┐═╚║┘Å┘IŻ¼į┌Ž¹┘Mė¹═¹╚ńē¶ųąėXąčĄ─▒│Š░Ž┬Ż¼┘u╔ČČ╝ÆĻÕXĪŻČ■╩Ū─ŻĘ┬╚š▒Š1980─Ļ┤·═Ļ╔ŲŲüĒĄ─┴ó¾wśŪīė▓╝Šų’LĖ±Ż¼Ę■čbŅÉ×ķų„Ż¼ĮøĀIęÄ─Żš╝50%ęį╔ŽŻ¼╗»ŖyŲĘĪó³SĮųķīÜ╬╗ŠėŲõ┤╬Ż¼ĮøĀIęÄ─Żš╝10%ū¾ėęŻ¼Ųõ╦³ŲĘŅÉū„×ķ▌oų·ĪŻ

4Īó┴ĢąįĄ─čė└mą¦æ¬

ę╗╩Ūį┌▀@ą®ąąš■╗»ė^─Ņųą┼ÓBŲüĒĄ─║¾└^╣▄└Ēš▀Ż¼╚ńĮ±š²į┌╣▄└ĒĄĻõü▀\ĀIŻ¼┴ĢæT╣╠╗»Ą─ÖÓš╚ĪóšJų¬Ų┴šŽøQČ©┴╦╣▄└ĒųŲČ╚īŹ╩®ū▀Ž“Ż¼┼cŽĄĮy╗»Ų§╝s╩ĮĘ■äšĀIõNļyęį╚┌║ŽŻ¼Å─░ļ╣┘┴┼╦╝Žļ│÷░lŻ¼╦¹éā▓╗įĖęŌĮė╩▄╚½▒P╩Į┴„│╠į┘įņŻ╗Č■╩Ū«ö│§Ą─ė▓╝■ęÄäØ─ŻöĄ║═▓╝Šų’LĖ±Ż¼╚ńĮ±│╔×ķ▀Mę╗▓Į╠ß╔²Ė─įņĄ─╩ūę¬ļyŅ}Ż¼ę▓│╔×ķĮøĀIÉ║╗»Īóܦ£ń╩ĮŽ┬ĮĄĄ─ĮĶ┐┌ĪŻ

02

ĄĻõüŽ¹┘MārųĄĄ─║Ō┴┐

░┤ššśIæBĄĻõüĄ─õN╩█śI┐āĪó┐═å╬ār║═┐═┴„┴┐Ą─Įyėŗ▒╚▌^Ż¼į┌ĄĻõüĮøĀI├µĘeŽÓī”ĮėĮ³Ą─Ū░╠ߎ┬Ż¼▀xō±┐═┴„┴┐Īó┐═å╬ārūā╗»ŠSČ╚Ż¼╔·│╔ęįŽ┬╩ŠęŌłDŲ¼ĪŻ

1Īó┐═┴„┴┐ārųĄ

Ž¹┘Mš▀╣ŌŅÖ╚╦öĄĄ─Š█╝»│╠Č╚Īó├Į¾wĻPūóįušō¤ßČ╚Ż¼╩Ū║Ō┴┐▓╗═¼śIæBĄĻõüŽ¹┘MārųĄĄ─ĻPµIųĖś╦ĪŻ┼┼│²ŠC║Ž│¼╩ąĪó╩│ŲĘ│¼╩ąĪó╝ęļŖīŻķTĄĻęį═ŌŻ¼ī”Ųõ╦³ŽÓĮ³śIæBĄĻõüū÷┤ų£\Ęų╬÷▒╚▌^ĪŻ

Ą┌ę╗ÖnĪó┤¾ą═Å═║Ž╗»╔╠śIįO╩®Ż¼╩Ū│Ū╩ąś╦ųŠąįŠ█┐═ł÷Š░Ż¼ėąųTČÓ▓╗═¼’LĖ±śIæBĄĻõü╝░č▌│÷äĪł÷ĮM║ŽČ°│╔Ż¼▓═’ŗŖ╩śĘĪó╬─¾w▒Ēč▌Īóą▌ķe┘Å╬’Ą╚╣”─▄╝»ė┌ę╗¾wŻ¼┐╔ęį╬³ę²Ė„éĆ─Ļ²gČ╬┐═╚║Ż¼ļm╚╗┐é¾w╚╦öĄėą╝Š╣Øąį▓©äėŻ¼Ą½╩ŪŲõŠ█┐═ī┘ąį▓╗┐╔äėōuĪŻ

Ą┌Č■ÖnĪóģ^ė“ą═┘Å╬’ųąą─Ż¼▒╚╔ńģ^ą═┘Å╬’ųąą─╔į┤¾ę╗ą®Ż¼ČÓöĄėą▌^┤¾Ą─╩ęā╚═Ōė╬═µ╔ó▓Į┐šķgŻ¼╔·╗Ņą▌ķeĪóėHūėŖ╩śĘĪó▓═’ŗĪó┘Å╬’╣”─▄═Ļ╔ŲŻ¼ų„┴”┐═╚║ęį90║¾Īó80║¾×ķų„Ż¼ĄĻŠ∙┐═┴„▒╚▌^ĮėĮ³Ż¼Ą½╩ŪīŹļH└¹ė├š▀ęįī┘Ąž╔ńģ^Ž¹┘Mš▀×ķų„Ż¼╬³ę²┐ńģ^ė“┐═┴„öĄ┴┐į┌Ž┬ĮĄŻ¼╔ńģ^Šė├±Ą─╚š│Żą▌ķe╗Ņäė░ļÅĮ╦Ų║§į┌┐sąĪĪŻ

Ą┌╚²ÖnĪó╔ńģ^ą═┘Å╬’ųąą─Ż¼Ąõą═Ą─╠žš„╩ŪęÄ─Ż▌^ąĪŻ¼╣”─▄ęÄäØŠo£ÉĪóŪÕØŹ│©┴┴Ż¼┘Å╬’Ž¹┘M▒╚└²į┌£p╔┘Ż¼ėąĄ─ęčĮø╚ĪŽ¹å╬╝ā┘Å╬’ĄĻõüŻ¼╬³ę²ī┘Ąž╔ńģ^Šė├±Ą─ėHūėą▌ķeŖ╩śĘŽ¹┘MŻ¼ų„┴”┐═╚║ęį80║¾×ķų„Ż¼ę▓╩Ū╔ńģ^ųą└Ž─Ļ┐═╚║Ą─╔ńĮ╗ł÷╦∙Ż¼▓┐Ęų▀_ĄĮ│Ū╩ą╠žąį╗»┐┌▒«╦«ŲĮĄ─ĄĻõüŻ¼Š▀ėą┐ńģ^ė“╬³┐═Ą──▄┴”ĪŻ

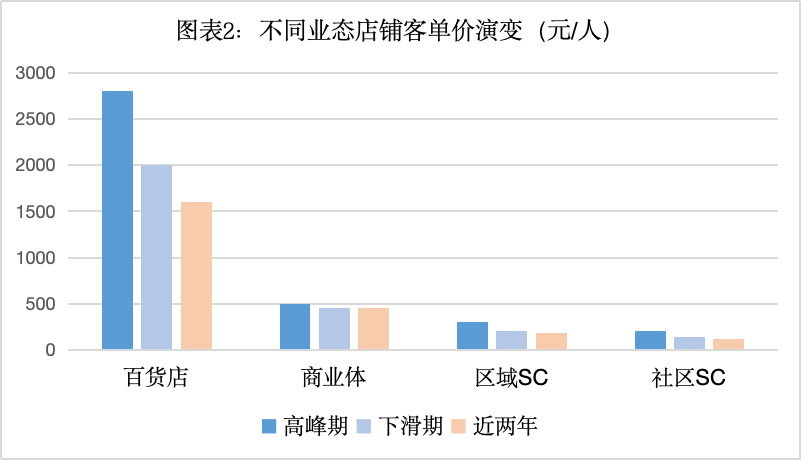

Ą┌╦─ÖnĪóé„ĮyĄ─░┘žøĄĻŻ¼įO╩®└Ž╗»Ż¼╣”─▄å╬ę╗Ż¼┘Å╬’×ķų„Ż¼ĖĮ╝ė╔┘▓┐Ęų▓═’ŗĪóė░į║Ż¼┐═╚║ęįČ©Ž“┘Å┘Ių„Ż¼ųą└Ž─Ļ┐═╚║ŠėČÓöĄŻ¼ų„┴”Ž¹┘M┐═╚║×ķ50Üqū¾ėę┼«ąįŻ¼60Üqęį╔Ž’@ų°Ž┬ĮĄŻ¼┐é¾w┐═┴„▌^╔┘ĪŻ┤¾╝sį┌2010─ĻŪ░Ą─¤ß¶[╚╦ÜŌęčĮøŽ¹╩¦▓╗ęŖŻ¼Å─Š█┐═ārųĄüĒ▒╚▌^Ż¼é„Įy░┘žøĄĻęčĮøÅ─«ö│§Ą─╩ūŽ»╬╗ų├═╦ŠėĄĮ─®╬╗ĪŻ

łDį┤Ż║╣Pš▀ūį└L

2Īó┐═å╬ārč▌ūā

ė╔ė┌śIæB▓Ņ«ÉŻ¼ųž³cĻPūóśIæBĄ─┐═å╬ārūā╗»┌ģä▌ĪŻ

Ą┌ę╗ÖnĪóų„ę¬│Ū╩ąś╦ųŠąįŠC║Ž╔╠śIįO╩®Ż¼┐═å╬ār┤¾¾w╠Äė┌500į¬ų┴300į¬ģ^ķg▓©äėŻ¼ė╔ė┌ėą▓┐ĘųŲĘ┼ŲīŻķTĄĻ║═ę╗ą®ų„Ņ}IP╗ŅäėŻ¼└ŁĖ▀┐═å╬ārŻ¼╝ė╔Ž▌^Ė▀Ą─Į╗ęū┤╬öĄ║═┴„äėĄ─╚╦ÜŌų¦ō╬Ż¼Å─╔╠ÜŌĄĮ╔ńĮ╗┐┌▒«Ż¼Č╝śŗ│╔╔╠śIĄžś╦╠žš„ĪŻÅ─õN╩█Į╗ęū▐D╗»║═ūŌĮ▐D╗»Ą─śI┐ā│╔ķLąį┐┤Ż¼╠Äė┌ĘĆČ©Īó╔Ž╔²Ų┌ĪŻ

Ą┌Č■ÖnĪóģ^ė“ą═┘Å╬’ųąą─Ż¼┐═å╬ār┤¾¾w╠Äė┌150ų┴300į¬ģ^ķgŻ¼═Ųäė┐═å╬ār▌^Ė▀Ą─ę“╦ž╩ŪųØuŠ█╝»▌^Ė▀Č╦ĪóĢr╔ąČ╚▌^║├Ą─ŲĘ┼ŲŻ¼ę╗ą®į°Įøę└┘ć░┘žøĄĻ┬ĘÅĮĄ─ųvŠ┐╔╠ŲĘ║═Ę■äš┘|┴┐Ą─ŲĘ┼ŲŻ¼ū▀▀Mģ^ė“ą═┘Å╬’ųąą─Ż¼ī”ė┌Ų½║├ŲĘ┼Ų║═┘|┴┐Ą─ųąŪÓ─ĻŽ¹┘Mš▀ėą║▄ÅŖĄ─╬³ę²┴”ĪŻ

Ą┌╚²ÖnĪó╔ńģ^ą═┘Å╬’ųąą─Ż¼┐═å╬ār┤¾¾w╠Äė┌100ų┴150į¬ų«ķgŻ¼└Łäė┐═å╬ārę“╦žŻ¼ų„ę¬╩Ū▓═’ŗĪó│¼╩ąĪó╔·╗ŅĘ■äšĒŚ─┐Ż¼╚ń╣¹Į╠┼ÓŅÉĪóŖ╩śĘŅÉęÄ─Ż▌^┤¾Ż¼ät┐═å╬ārĢ■ėą╦∙╠ßĖ▀ĪŻ

Å─╔╠╚”Š█┐═─▄┴”┐┤Ż¼▀@ĘNąįār▒╚Ą─ā╚╚▌Ż¼ī”╔ńģ^Šė├±Ė³ėąėH║═┴”ĪŻÅ─Į╗ęū▐D╗»Ņl┤╬┐┤Ż¼ģ^ė“ą═┘Å╬’ųąą─Į╗ęū▐D╗»Ņl┤╬Ė▀ė┌Ųš═©Ą─╔ńģ^┘Å╬’ųąą─ĪŻÅ─ę▀Ūķų«Ū░ĄĮ─┐Ū░Ą─ūā╗»┌ģä▌┐┤Ż¼┐═å╬ārø]ėą├„’@ŲĘ³Ż¼ŽÓī”▒╚▌^ĘĆČ©ĪŻ

Ą┌╦─ÖnĪóé„Įy░┘žøĄĻŻ¼ę╗ą®ŽÓī”ęÄĘČĄ─é„Įy░┘žøĄĻ┼c▒ŠśIæBĄ─Ė▀ĘÕŲ┌▒╚▌^Ż¼┐═å╬ārÅ─2500ų┴3000į¬Ą─ģ^ķgŽ┬ĮĄŻ¼Įø▀^Č╠Ģ║Ą─2000į¬ū¾ėęĄ─▀^Č╔ģ^ķgŻ¼┐ņ╦┘Ą°┬õĄĮ─┐Ū░Ą─1000ų┴1800į¬Ą─ģ^ķgŻ¼ŲõŽ┬ĮĄĘ∙Č╚│╩╝ė╦┘┌ģä▌Ż¼¾w¼F┴╦é„Įy░┘žøĄĻ╔╠ŲĘ┘|ār▒╚└Ž╗»ĪóŲĘ┼Ų╔²╝ēśIäšäōą┬ĮM┐Ś─▄┴”▓╗ūŃĄ─å¢Ņ}ĪŻ

Å─Č©ąįĘųĮMįLšäĄ─Ę┤üĮY╣¹ę▓“×ūC┴╦▀@éĆ┼ąöÓŻ¼┤¾╝ę╠ß│÷é„Įy░┘žøĄĻĖ▀▓╗Ė▀ĪóĄ═▓╗Ą═ĪóĢr╔ąČ╚▓╗ūŃŻ¼╝┤ŲĘ┼ŲéĆąį║═Ę■äšąįār▒╚ø]ėą╠ß╔Ž╚źŻ¼Č°ārĖ±ätŠėĖ▀▓╗Ž┬ĪŻ

łDį┤Ż║╣Pš▀ūį└L

3ĪóŠC║Ž│╔ķLārųĄ

Ą┌ę╗ĪóŽ¹┘MārųĄĪŻ

Å─ČÓŪ■Ą└ŲĮ┼_═Ų╦]┐┌▒«Īó╣ŌŅÖ┘Å┘I└¹ė├įĖ═¹ĪóĢr╔ą╩┬äšĒŚ─┐╬³ę²┴”╚²éĆŠSČ╚ė^▓ņŻ¼śė▒Šš{▓ķ║═č¹╝sįLšä“×ūCŻ¼Į^┤¾ČÓöĄŽ¹┘Mš▀╩ū▀x└¹ė├▒ŃĮ▌Īóļx╝ęĮ³Ą─┘Å╬’ųąą─ĪŻ

øQČ©│÷ąą─┐ś╦Ą─ĻPµIę“╦ž╩Ūūį╝║Ž▓ÜgĄ─╚╦╬’╗“š▀╩ŪŲĘ┼Ų╗ŅäėŻ¼┼cł÷Š░ėąĻPŽĄŻ¼Ą½▓╗╠½┐╔─▄ę“×ķ╠žČ©ł÷Š░ĘŁą┬╚źū÷¤o─┐Ą─ąį¾w“×ķe╣õŻ¼╔┘öĄĶFĘ█Ģ■┐ńģ^ė“ģó┼cĘeĘųĘĄ▀ĆĄ╚╠žČ©╗ŅäėĪŻ

▀@ĘNŽ¹┘MąĶŪ¾ārųĄ┼ąöÓ╠žš„Ż¼┐é¾wĘ¹║ŽĮøĀI«aŲĘČÓūāĄ─┘Å╬’ųąą─Ż¼░³└©┤¾ą═╔╠śIįO╩®┼e▐kĄ─╬─¾w╦ćąg▒Ēč▌Ż¼Č°┼cé„Įy░┘žøŽÓī”å╬š{Ą─┤“š█┤┘õN╗ŅäėŻ¼ŪęąąŪę▀hĪŻ

╦∙ęįŻ¼┼cŠC║Ž╔╠śIįO╩®║═┘Å╬’ųąą─Ž¹┘MārųĄī”▒╚Ż¼é„Įy░┘žøĄĻĘĆŠė─®╬╗ĪŻ

Ą┌Č■ĪóĮøĀIārųĄĪŻ

Å─┐═┴„┴┐ĪóõN╩█Ņ~Īó┐═å╬ār╚²éĆų„ę¬ė^▓ņųĖś╦▒╚▌^Ż¼ŠC║Ž╔╠śIįO╩®║═┘Å╬’ųąą─ŽÓī”ĘĆČ©Ż¼ę▀Ūķų«║¾▓┐ĘųŠC║Ž╔╠śIįO╩®╝░┘Å╬’ųąą─ĻPķ]╗“š▀Ą¶õüŻ¼Ė³ČÓĄ─╩Ūūį╔ĒįŁę“ĪŻ

į┌Ė·█Ö▒O£yĄ─śė▒ŠĄĻõüųąŻ¼╔Ž╩÷╚²éĆ│╔ķLąįųĖś╦ūŅ║├Ą─╩Ūģ^ė“ą═┘Å╬’ųąą─Ż¼Ųõ┤╬╩Ū╔ńģ^ą═┘Å╬’ųąą─ĪŻ

▓┐Ęųśė▒ŠĄĻõü╝┤╩╣į┌ę▀ŪķŲ┌ķgŻ¼ę▓╗∙▒Šø]ėąĄ¶õüŻ¼│ų└mŠS│ų├½└¹╩šęµĄ─ĘĆČ©╗“į÷ķLŻ¼▀@ą®ĄĻõüėąę╗éĆŅÉ╦Ų╠ž³cŠ═╩ŪĪ░īŻśIūŌ┘Uū„śI+╚źĘ■čbŲĘŅÉĪ▒Ż¼Č°é„Įy░┘žøĄĻ▓╗┐ŽĮė╩▄Ą─ŪĪ║├╩ŪūŌ┘U╗»Ė─įņ║═╚źĘ■čbŲĘŅÉūāĖ’ĪŻ

▒╚╚ń╬„─Žģ^─│░┘žø╝»łFŻ¼╦∙ų^š{Ė─▓▀┬įų╗Žļ═Ļ╔ŲŁhŠ│║═┬ōĀI║Žū„Ż¼▓╗įĖ╔µ╝░╣▄└ĒÖCųŲūāĖ’ĪŻ

Å─éĆ░Ėśė▒ŠöĄō■┐┤Ż¼ėąĄ─3╚f®OĄ─ĄĻõüŻ¼╚šŠ∙Į╗ęūöĄ▓╗ĄĮŪ¦╣PŻ¼┐╝æ]ĄĮ─▄į┤│╔▒Š║═╚╦┴”ąĮ│ĻŲĮ║ŌŻ¼╚ń╣¹ø]ėą║¾┼_ča┘N▌ö謯¼īóļyęį×ķ└^ĪŻ

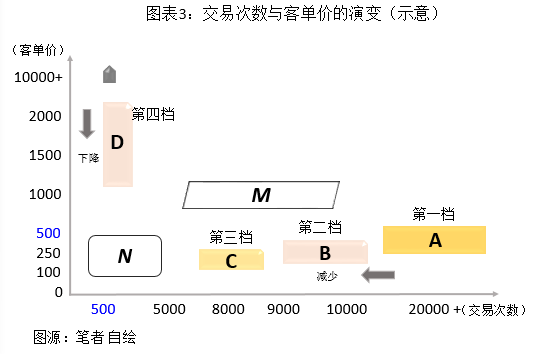

ģóęŖłD╚²Ż¼┐vė^┐═å╬ār║═Į╗ęū┤╬öĄŽÓĻPąįŻ¼Ą┌ę╗ÖnĘĆČ©░lš╣Ż¼Ą┌Č■Ön┐═┴„┬įėąŽ┬ĮĄĪóĮ╗ęū┤╬öĄ▒Ż│ųĘĆČ©Ż¼Ą┌╚²Ön┐é¾wŽÓī”ĘĆČ©Ż¼ŠC║ŽārųĄĄ°┬õūŅ’@ų°Ą─▒Ń╩Ūé„Įy░┘žøĄĻĪŻ

═¼ĢrŻ¼į┌NĪóMģ^ė“Ż¼╚įėą┐╔─▄īżŪ¾ą┬Ą─ĮøĀI«aŲĘŻ¼═¼┘|╗»▒│Š░Ž┬Ż¼▓Ņ«É╗»ĮøĀI╚įėą┐╔│╦ų«ÖCŻ¼Š▀¾w╩ŪīŻķTĄĻĪó▀Ć╩ŪéĆąį╗»š█┐█ĄĻĪóŲņ┼ץĻŻ┐▓┐Ęų│Ū╩ąģ^ė“ęčĮøėą│╔╣”Įø“×ĪŻ

ŠC║Žęį╔ŽĘų╬÷Ż¼Ž¹┘MārųĄ╩ŪĮøĀIārųĄĄ─Ų³cŻ¼▓╗┐╝æ]Ž¹┘MārųĄĄ─ĮøĀIąą×ķŻ¼╩ŪĘŪ╩ął÷╗»Ą─▓╗žōž¤╚╬Ą─ąUĖ╔ĪóÉ║ĖŃĪŻ

03

üĒūįŅÖ┐═čįąąĄ─Ę┤ü

═©▀^ī”š{▓ķĮY╣¹Ą─ĘųŅÉÜw╝{Ż¼śė▒ŠŽ¹┘Mš▀ėąęįŽ┬ī”æ¬įuārĪŻ

1ĪóŽ¹┘Mš▀Ą─įuārÜwŅÉ

Ą┌ę╗ÖnĪóĖ„ŅÉ┐═╚║Ą─ØMęŌČ╚ūŅĖ▀Ż¼├└╩│ĪóėHūėĪó▀\äėĪó╔·╗ŅĘ■䚥╚śIæB╝»ė┌ę╗¾wŻ¼Įø│Ż┼e▐k╩ūš╣Īó╩ūąŃ╗ŅäėŻ¼š{äėĖ„ĘN╬─╗»┘Yį┤Ż¼ØMūŃ┐ńģ^ė“│Ū╩ąŽ¹┘Mš▀ąĶŪ¾ĪŻ┤¾╝ęŲ┌┤²ę²╚ļć°ļHę╗ŠĆĄ─ś╦ųŠąįģRš╣Īóć°ļHą┬│▒╔╠śI╗ŅäėĪŻ

Ą┌Č■ÖnĪóØMęŌČ╚▌^Ė▀Ż¼ėąę╗ą®┐ńģ^ė“┐═╚║ūĘ█Öģó┼c¾w“×╗ŅäėŻ¼ų„ę¬Ų┌┤²╩ŪģR╝»éĆąįĪó┘|ār▒╚═╗│÷Ą─╔╠ŲĘ┼cŲĘ┼ŲĪó╠ž╔½ų„Ņ}╗ŅäėŻ¼ė╚Ųõ╩ŪĘŪÅ═ųŲĄ─įŁäōŅÉėąš{ąįĄ─╗ŅäėŻ¼30ÜqęįŽ┬┐═╚║š╝▒╚ūŅĖ▀Ż¼Ų┌┤²ć°ļH╗»ĪóĖ³ą┬│▒Ą─ĮM║ŽŻ¼═©▀^╚½Ū■Ą└═žš╣öĄūųŲĘ┼Ų┐┌▒«ĪŻ

Ą┌╚²ÖnĪó│÷¼FŠC║Ž═Ų╦]Č╚ūŅĖ▀ĒŚ─┐Ż¼ų„꬜╦ųŠ╩Ūī”Ę■äš╚╦åTĮė┤²æBČ╚Īó═ČįVĮŌøQą¦╣¹ĘŪ│ŻØMęŌŻ¼ĮøĀIĒŚ─┐▓╝ŠųūŅ×ķ║Ž└ĒŻ¼ĘŁą┬▌^┐ņĪóå╬╝ā┴Ń╩█ā╚╚▌▌^╔┘Ż¼╗ŅäėŅÉą═▌^ČÓŻ¼80║¾┐═╚║š╝▒╚ūŅĖ▀ĪŻŽŻ═¹Ė─▀MĄ─╩Ūę²╚ļĖĮ╝ėųĄ▌^Ė▀Ą─ėHūėŅÉĒŚ─┐Ż¼Ė─╔Ų═Ō▓┐ŁhŠ│╩µ▀mĪóš¹ØŹąįĪŻ

Ą┌╦─ÖnĪóØMęŌČ╚ūŅĄ═Ż¼ĄĻ’L╝░ŲĘ┼Ų▀^ė┌é„ĮyŻ¼öĄūų╗»Ą╚ą┬╔╠śIį¬╦ž║═ÜŌŽó┐š╚▒Ż¼┐═╚║─Ļ²gČ╬50Üqęį╔Žš╝▒╚ūŅĖ▀Ż¼░³└©ā╚╚▌┘|ār▒╚Ż¼╔§ų┴ĀIõN║Żł¾▀Ć╩Ū╩«Äū─ĻŪ░Ą─’LĖ±ĪŻ╔╠ŲĘ┼cŲĘ┼Ų²R╚½│╠Č╚Īó╠ž╔½ų„Ņ}╗ŅäėŪĘ╚▒Ż¼ī”▓┐Ęųš{Ė─╔²╝ēĄ─é„Įy░┘žøĄĻįuār║▄Ą═Ż¼▒Ē╩Šø]ėą┐┤ĄĮą¹é„│ąųZĄ─ā╚╚▌Īó┘|┴┐ĪŻ

2Īó▒╗įLš▀Ą─Ž¹┘M’LĖ±

┐é¾w═╗│÷╠ž³cŻ║ę▀Ūķų«║¾ąą×ķ░ļÅĮ┐sąĪĪó│÷ąąŅl┤╬ĮĄĄ═Ż¼ŠWĮjŽ¹┘Mą╬│╔┴ĢæTĪŻ

Ą┌ę╗Īó┐ńĮń┘Å╬’Ż¼ūĘŪ¾╚šĒn’LĖ±ĪŻ▓╗ęįå╬ŲĘ┘|┴┐║═╦ž▓─×ķĻPūó³cŻ¼Č°╩ŪĻPūó╔·╗Ņ╗»Ą─éĆąį’LĖ±ĪŻę▀Ūķų«║¾Ż¼╔·╗ŅĘĮ╩Į├„’@▐DūāĪŻ╚źīŹ¾wĄĻŅl┤╬£p╔┘Ż¼╝┤╩╣╝ęķT┐┌Ą─╔╠ł÷Ż¼╚ń╣¹▓╗╩Ū╠žäeĄ─’L╬Č▓═^Ą╚╠žČ©ąĶŪ¾Ż¼ę╗░Ńę▓▓╗Ģ■╚źŻ¼ų„ę¬į┌ŠW╔Ž┘Å╬’Ż¼┤·┘Å╗“╠žČ©’LĖ±Ą─ŲĘ┼ŲĪŻ

Ą┌Č■Īóą▌ķe┘Å╬’Ż¼Ų½║├ķ_Ę┼’LĖ±ĪŻĻPūóūį╝║Ž▓ÜgĄ─ŲĘ┼Ų╔╠ŲĘ╝░ą▌ķeā╚╚▌Ż¼═¼Ģrę▓ĻPūół÷Š░Ą─░▓ņo├„┴┴Īóš¹ØŹ║═Å═║Ž╗»│╠Č╚ĪŻŽ▓ÜgĮøĀI╚▌┴┐▀mČ╚Īóā╚╚▌░ÕēKŽÓī”╝»ųąĄ─ęÄäØŻ¼ī”Ę■äšā╚╚▌Ą─ārųĄėą▌^Ė▀Ą─ūĘŪ¾ĪŻ

ī”ė┌é„Įy░┘žøĄĻå╬╝āęį╬³ę²┘Å╬’ąĶŪ¾Ą─ł÷Š░╩¦╚ź┼d╚żŻ¼šJ×ķĮøĀI╦╝ŽļęčĮø┬õ║¾ė┌ąĶŪ¾Ż¼║▄Š├ø]ėą╣ŌŅÖĪŻę╗░ŃĄ─╔·╗Ņė├ŲĘį┌ŠW╔Ž┘Å┘IŻ¼Ė▀Č╦ŲĘ┼ŲĢ■╚źīŹ¾wŲņ┼ץĻ┘Å┘IĪŻ

Ą┌╚²Īóęį╬ę×ķų„Ż¼ČÓĒŚ▀xō±’LĖ±ĪŻęįéĆ╚╦Ą─╔·╗Ņ║═Ūķ╚żąĶę¬×ķ║╦ą─Ż¼═©▀^ŠWĮjČÓĘN▓╗═¼Ą─Ū■Ą└║═ĘĮ╩ĮīŹ¼FéĆ╚╦Ą─ąĶŪ¾ārųĄŻ¼▓╗╠½ĻPūó╔╠ł÷Ą─ŲĘŅÉ▓╝Šų║═ł÷Š░ŁhŠ│├└╗»│╠Č╚Ż¼▓╗įĖęŌĄĮļx╝ę▌^▀hĄ─╔╠ł÷╚źŽ¹┘MŻ¼Ž▓ÜgĮøĀIśIæBÅ═║Ž╗»│╠Č╚▌^Ė▀Īó«aŲĘā╚╚▌éĆąį╗»│╠Č╚▌^═╗│÷Ą─SCĪŻ┴Ē═ŌŻ¼ī”ė┌ĄĮ▀_╔╠ł÷Ą─Į╗═©▒ŃĮ▌│╠Č╚║══Ż▄ćĘ■äšš■▓▀Ż¼ĻPūóČ╚▓╗╠½Ė▀ĪŻ

Ą┌╦─ĪóŽ¹┘M┼cĮøĀI─Ż╩ĮĘų┴čĪŻŠWĮjė|▀_─Ż╩ĮĄ─ČÓį¬╗»Ż¼ę▀ŪķŲ┌ķgī”ė┌╔ńĢ■ąą×ķĄ─Ė╔ŅAŃQųŲŻ¼┴„═©ŽĄĮy┼cĄĮ╝ęĘ■䚥─╔²╝ēĄ╚ŠC║Žę“╦žŻ¼įņ│╔ų„┴”Ž¹┘M╚║¾w╔·╗ŅĘĮ╩ĮĄ─Ė∙▒Š▐DūāŻ¼ĻPµIųĖś╦╩ŪŻ¼Ž¹┘Mąą×ķÅ─ĮøĀIł÷╦∙▀ĆįŁ╗žéĆ╚╦╔·╗Ņųąą─Ż¼┼cé„ĮyĄ─š█┐█ÅVĖµ╬³ę²ŅÖ┐═ĄĮĄĻĪóŅÖ┐═▒╗äė┘Å┘I╔╠ŲĘĄ─ĮøĀI─Ż╩Į░l╔·Ęų┴čĪŻ

04

é„Įy░┘žøĄĻūāĖ’Ą─▒ž┤Ņ}

╚ńŅ}╦∙╩ŠŻ¼80║¾╠Äė┌ų„┴”Ž¹┘M─Ļ²gČ╬Ż¼ĄŁ│÷80║¾Ž¹┘MęĢę░Ż¼ę▓Š═ĄŁ│÷┴╦ŪÓ─ĻŽ¹┘MęĢę░Ż¼ęŌ╬Čų°é„Įy░┘žøĄĻęčĮøÅ─ų„┴„Ž¹┘M┐═╚║Ą─Ž¹┘Mė^─Ņųą╠ŁōQ│÷ŠųŻ¼│ąšJ▒╗╠ŁōQ▓╗╚▌ęūŻ¼Ą½╩Ū¤oĘ©╗ž▒▄ĪŻ

▓╗įĖęŌ▒╗╠ŁōQŻ¼Š═ę¬ų▒├µūāĖ’Ą─▒ž┤Ņ}Ż¼ā╚╚▌ūāĖ’Ą─AĪóBā╔éĆ▒ž┤Ņ}Ż¼▓╗āHž×┤®ĮM┐ŚøQ▓▀ĪóĮøĀI╣▄└ĒĪó«aŲĘārųĄ╚²éĆŠSČ╚Ż¼Č°Ūę▀ĆøQČ©A1ĪóA2║═B1ĪóB2╚ń║╬┼┼ą“Ą─šnŅ}ĪŻ

1Īóā╚╚▌ūāĖ’▀xō±

╚ńłD▒Ē4╦∙╩ŠŻ¼─┐Ū░Ą─ąąśIæBä▌╩Ūų„┤“A2ĪóB2Ą─▀xĒŚŻ¼ŽŻ═¹į┌╩┌ÖÓ║═ĮM┐ŚÖCųŲ▓╗ūāĄ─Ū░╠ߎ┬═©▀^Šų▓┐ĮøĀIā╚╚▌š{Ė─Īó▒Ē├µŁhŠ│čbą▐Ė─įņŻ¼ōQ╚ĪĮøĀI└¹ØÖ│╔╣¹ĪŻÄū─ĻüĒĄ─īŹ█`ūC├„Ż¼é„Įy░┘žøĄĻŠų▓┐╔²╝ēš{Ė─║▄ļyšęĄĮ│╔╣”░Ė└²ĪŻ

╩ūŽ╚Ż¼ĮøĀI╣▄└ĒłFĻĀūŅųžęĢĄ─╩Ū▓╗╠ØōpĪóÆĻÕXŻ¼ŠSūoĮøĀIārųĄĪŻ░³└©Šų▓┐ą▐čaĪóę²╚ļöĄūų╗»╣żŠ▀ĪóÅ═║Ž╗»ĮøĀIĄ╚Ż¼═¼ĢrŻ¼ÅŖųŲę╗ŠĆåT╣ż└Ł┐═ĪóöU┤¾┐═╚║Ż¼▒Ż╚½ĮŪ╔½╩šęµĪŻČÓöĄŲ¾śIīŹæĀŅørāHŽ▐ė┌┤╦ĪŻ

Ųõ┤╬Ż¼ļSų°śI┐ā│ų└m┤¾Ę∙Č╚Ž┬ĮĄŻ¼ĮøĀIøQ▓▀łFĻĀīó▒╗Ų╚ėæšōĮøĀI«aŲĘūāĖ’Ż¼ćLįćš{Ė─╩┬śIæ┬įŻ¼į┌╚▒Ę”╩┌ÖÓĪóø]ėąĮM┐ŚūāĖ’ų¦│ųŪ░╠ߎ┬Ż¼▀@ĘNćLįćļy╠ė╩¦öĪŻ¼║▄ČÓ═Č┘YÅUŚēė┌┤╦Īó╔┘öĄėąęŖĮŌš▀ų╣▓Įė┌┤╦ĪŻ

į┘┤╬Ż¼éĆäeąąśIųŪš▀├ōĘfČ°│÷Ż¼┬╩Ž╚š╣ķ_ĮM┐ŚūāĖ’Ż¼░³└©ĮøĀIė^─ŅĪóĘųŅÉ╩┌ÖÓĪóųŲČ╚┴„│╠į┘įņĪó░ÕēKĮYśŗ╗»Ė─įņĄ╚ĪŻÅ─é„Įy░┘žø¾wųŲųąö[├ōĪó▐Dą═│╔╣”Ą─░Ė└²ųT╚ńŃy╠®░┘žøĪóØh╣Ō░┘žøŻ¼ļm╚╗╦¹éāę▓ėą║▄ČÓšnŅ}Ż¼ąąśIĖ·ļSš▀ŽĪ╔┘Ż¼Ą½╩Ūį┌žōųžŪ░ąąĪŻ

į┌╠žČ©▒│Š░Ž┬Ż¼▓╗įĖęŌė|╝░ĮM┐ŚūāĖ’Ż¼ŠSūoÅŖ╗»ąąš■╣┘┴┼¾wųŲŻ¼─Ū├┤Ż¼ĮøĀIā╚╚▌ūāĖ’īó▓Į┬─ŠSŲDŻ¼“ī╩╣ę╗▓┐Ęųé„Įy░┘žøĄĻū▀Ž“Ž¹═÷ĪŻ

2Īóé„│ąūāĖ’▀xō±

é„Įy░┘žøĄĻ├µ┼R┴Ē═Ōę╗éĆūāĖ’▒ž┤šnŅ}Ż¼╩Ūé„│ąĪóčė└må¢Ņ}ĪŻ

┼c═Č┘YĘĮĪó▀\ĀIĘĮĄ─ĮŪ╔½ārųĄė^ų▒ĮėŽÓĻPŻ¼ī”ė┌ĘŪ╩ął÷╗»ąąš■╚╬├³Ą─ĘŪĄõą═╣½äšĮŪ╔½ō·«öŲ¾śIĮøĀIøQ▓▀š▀Ż¼ė╔ė┌ŲõĮŪ╔½ārųĄ╩┌ėĶš▀╩Ū╔Ž╝ēŻ¼▓╗╩ŪŽ¹┘Mš▀Ż¼ŹÅ╬╗ārųĄ╔²ĮĄ▓╗ę“ĮøĀIśI┐āČ°┼d╦źŻ¼ę“Č°ĄĻõü├³▀\║═øQ▓▀╔·æBÄū¤oĻPŽĄŻ¼é„│ąå¢Ņ}¤oĘ©š╣ķ_ėæšōĪŻ

į┌╩ął÷Ų§╝s╗»Ū░╠ߎ┬Ż¼Ų¾śIé„│ąėą╚²ĘNą╬╩ĮŻ║ę╗╩Ū╝ęūÕ╩Įā╚▓┐é„│ąŻ¼╚▌ęū½@Ą├└¹ęµŽÓĻPš▀Ą─šJ═¼Ż¼▒¦łFŪ░▀MŻ¼Ą½╩Ū╚▒³c╩Ū╬┤▒žŠ▀ėąĮø└Ē╦ž┘|Ż¼┐╔─▄ĦüĒ║·üyū„×ķĄ─║¾╣¹Ż╗

Č■╩Ū┼ÓBā╚▓┐ĮøĀI┴”┴┐Ż¼▀xō±ą┼Ą├▀^Ą─åT╣ż╗“╣▓ėąš▀Ż¼╚▌ęū▒Ż│ųę╗ų┬ąįŻ¼╚▒³c╩Ū┐╔─▄ę“čŁ╩ž┼fŻ¼▓╗Ėę▀`▒│ūµė¢Ż¼ę▓┐╔─▄ø]ėąžö┴”æ¬ī”┘Y▒Š’LļUŻ╗

╚²╩Ū═©▀^┘Y▒ŠŲ§╝s╗»▓ó┘ÅŻ¼īŹ¼FŲ¾śIĘ©ęÄ╗»└^│ąŻ¼┐╔ęįÅ─ÅVĘ║Ą─╔ńĢ■┘Yį┤ųą▀x░╬└^╚╬š▀Ż¼ę“Č°┐╔─▄ĦüĒäōą┬░lš╣Ż¼Ą½╚▒³c╩Ū║▄ļyšęĄĮ▀m║ŽĄ─╗’░ķĪŻ

╚š▒Šų¬├¹é„Įy░┘žøĄĻŲ¾śIŻ¼╚²įĮę┴ä▌ĄżĪóĖ▀Źu╬▌Īó┌µ╝▒Īó┤¾═ĶĪó╬„╬õĪó╦╔╬▌Ą╚Ż¼Č╝īŹ¼F┴╦Ą┌╚²ĘNé„│ąĘĮ╩ĮĪŻų„ę¬│¼╩ąśIæBĄ─Ų¾śIŻ¼│²┴╦ė└═·╝»łFęį═ŌŻ¼OK│¼╩ąĪóę┴╠┘č¾╚A╠├Īó╔·╗Ņ│¼╩ąĄ╚øQ▓▀š▀Ż¼ę▓╩Ū▓╔╚ĪĄ┌╚²ĘN╗“š▀Ą┌Č■ĪóĄ┌╚²ĘNĮY║ŽĄ─é„│ąĘĮ╩ĮĪŻÅ─śI┐ā▒Ē¼F┐┤Ż¼▀@ą®Ų¾śIČ╝╚ĪĄ├Ą³┤·äōą┬░lš╣Ą─│╔╣¹ĪŻ

ųąć°┤¾Ļæé„Įy░┘žøĄĻŲ¾śIĄ─øQ▓▀š▀╝░ŲõōĒ▄OéāŻ¼ū÷║├▀@ą®▒ž┤Ņ}Ż¼▀Ć╩ŪėąūāĖ’¤©ą┬Īóēč┤¾░lš╣ÖCĢ■Ą─Ż¼╠žäe╩Ūę╗Č■ŠĆ│Ū╩ąĪó▓┐Ęų╩ął÷╗∙ĄAā×║±Ą─ģ^ė“│Ū╩ąŻ¼ę└╚╗ėą╝ÜĘų╩ął÷┐šķgĪŻĄ½╩ŪŻ¼╚ń╣¹į┌ā╚╚▌ūāĖ’ĪóĮM┐Śé„│ąĘĮ├µ▓╗─▄┤¾Ę∙Č╚ūāĖ’Ż¼╗“š▀▀t▀t▓╗äėū„Ż¼ę└┼f▓╔ė├ąąš■ųĖ┼╔Īó▒Ē├µ▀x┼eĄ─┐■└▄─Ż╩ĮŻ¼┤¾Ė┼┬╩ļyęį▒▄├ŌŽ¹═÷├³▀\ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį