ųąć°ŗļėūā║─╠Ę█║«Č¼üĒęuŻ¼’w·QļyęįĪ░Ė▀’wĪ▒

üĒį┤/┴Ń╩█╣½ł@

ū„š▀/Ž¾╔²

Ī░ć°«a(ch©Żn)─╠Ę█ę╗ĖńĪ▒’w·Q’wŽ“║Ż═ŌŻ¼ģsįŌė÷┴╦╗¼ĶF▒RĪŻ

łDį┤Ż║’w·Q

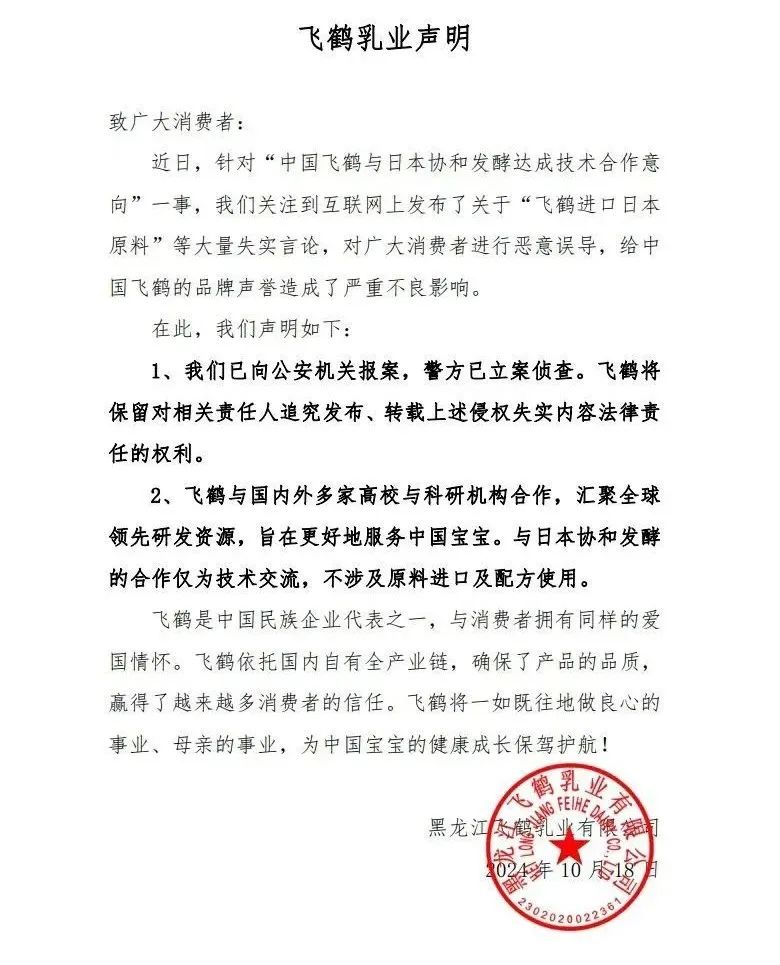

2024─Ļ10į┬18╚šŻ¼’w·Q╚ķśI(y©©)░l(f©Ī)▓╝╣½ĖµĘQŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)╔ŽĻP(gu©Īn)ė┌Ī░’w·Q▀M┐┌╚š▒ŠįŁ┴ŽĪ▒Ą╚┤¾┴┐╩¦īŹčįšōŻ¼ī”ÅV┤¾Ž¹┘Mš▀▀MąąÉ║ęŌš`ī¦(d©Żo)Ż¼Įo’w·QĄ─ŲĘ┼Ų┬Ģūuįņ│╔┴╦ć└ųž▓╗┴╝ė░ĒæĪŻ

ō■(j©┤)┴╦ĮŌŻ¼10į┬3╚šŻ¼ųąć°’w·Q┼c╚š▒Šģf(xi©”)║═░l(f©Ī)Į═╔·╗»ųĻ╩ĮĢ■╔ńį┌╚š▒Š¢|Š®║×╩┴╦ŽÓ╗ź╝╝ąg(sh©┤)║Žū„ęŌŽ“Ģ°Ż¼ą¹▓╝┬ō(li©ón)║Žäō(chu©żng)ą┬īŹ“×╩ę│╔┴óĪŻļpĘĮīó═©▀^Ė„ūį蹊┐ŅI(l©½ng)ė“?q©▒)ŻķLŻ¼═©▀^░l(f©Ī)Į═╝╝ąg(sh©┤)╔·«a(ch©Żn)╚ķĶFĄ░░ūĄ╚─Ė╚ķųą╦∙░³║¼Ą─╣”─▄ąį│╔ĘųŻ¼╣▓═¼čąųŲą┬ę╗┤·ŗļėūā║─╠Ę█ĪŻ

’w·Qę“┼c╚š▒ŠŲ¾śI(y©©)║Žū„Č°Ž▌╚ļĀÄūhĄ──Ó╠Č┐┤╦Ų┼╝╚╗Ż¼ŲõīŹėą║▄ÅŖĄ─▒ž╚╗ąįĪŻ▀^╚źÄū─ĻŻ¼’w·QĄ─śI(y©©)┐ā│ų└m(x©┤)╬«├ęŻ¼×ķ┴╦┤“ķ_ŽļŽ¾┐šķgŻ¼š²▓╗öÓŽ“║Ż═Ō╩ął÷öUÅłĪŻ

▒M╣▄║Ż═Ōŗļėūā║─╠Ę█╩ął÷╠N║¼ų°Š▐┤¾Ą─╝t└¹Ż¼Ą½═Ė▀^Ī░’w·Q▀M┐┌╚š▒ŠįŁ┴ŽĪ▒╩┬╝■Ż¼▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼’w·QĄ─║Ż═ŌöUÅłų«┬├Ż¼║▄ļy╚ńŽļŽ¾░ŃĒś└¹ĪŻ

│÷╔·╚╦┐┌öĄ(sh©┤)│ų└m(x©┤)Ž┬ąąŻ¼’w·QĖ▀Č╚│ąē║

2023─Ļ12į┬┼e▐kĄ─’w·Q║Žū„╗’░ķ─ĻĢ■╔ŽŻ¼ųąć°’w·Q┐é▓├▓╠ĘĮ┴╝═Ė┬ČŻ¼2023─Ļ’w·Q╩ął÷š╝ėą┬╩▀_21.5%Ż¼▀B└m(x©┤)╬Õ─Ļųąć°╩ąš╝┬╩Ą┌ę╗ĪŻ╚╗Č°Ż¼Įy(t©»ng)ų╬ąįĄ─Ąž╬╗Ż¼ģsø]─▄Ę²½@═Č┘Yš▀ĪŻ─┐Ū░Ż¼’w·Q╣╔ārāH×ķ5.83Ė█į¬/╣╔Ż¼ŽÓ▌^2021─Ļ│§24.34 Ė█į¬/╣╔ū¾ėęĄ─Ė▀³cŽ┬Ą°76.05%ĪŻ

═Č┘Yš▀ų«╦∙ęį╝Ŗ╝ŖÆüŚē’w·QŻ¼║▄┤¾│╠Č╚╔ŽČ╝╩Ūę“×ķųąć°─╠Ę█╩ął÷╠ņ╗©░ÕØu’@Ż¼’w·Qėų├µ┼RŠ▐┤¾Ą─ĖéĀÄē║┴”ĪŻ

łDį┤Ż║═ąėū▓t═¹

ć°╝ęąl(w©©i)╔·ĮĪ┐Ą╬»┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2021─ĻĪ¬2023─ĻŻ¼╚½ć°│÷╔·╚╦┐┌öĄ(sh©┤)Ęųäe×ķ1062╚f╚╦Īó956╚f╚╦ęį╝░902╚f╚╦Ż¼╚╦┐┌│÷╔·┬╩Ęųäe×ķ7.52ĪļĪó6.77Īļęį╝░6.39ĪļĪŻ│÷╔·╚╦┐┌öĄ(sh©┤)│ų└m(x©┤)Ž┬╗¼Ż¼øQČ©┴╦ŗļėūā║─╠Ę█õN┴┐ė|╝░Ų┐ŅiĪŻ─ßĀ¢╔ŁIQĮy(t©»ng)ėŗĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024─Ļ1į┬-8į┬Ż¼ŗļėūā║─╠Ę█õN╩█Ņ~╚½Ū■Ą└═¼▒╚Ž┬Ą°3.9%ĪŻ

łDį┤Ż║ę┴└¹2024─Ļ╔Ž░ļ─Ļžöł¾

┴Ēę╗ĘĮ├µŻ¼ė╔ė┌š¹¾w╚ķųŲŲĘąąśI(y©©)Ž┬ąąē║┴”ę▓║▄┤¾Ż¼░ķļSų°ŗļėūā║┼õĘĮ╩│ŲĘą┬ć°ś╦┬õĄžŻ¼ųTČÓ╚ķŲ¾▀Ć╝Ŗ╝ŖŪą╚ļŗļėūā║─╠Ę█╩ął÷Ż¼ęįłD┤“ķ_│╔ķL┐šķgĪŻ▒╚╚ńŻ¼žöł¾’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼ę┴└¹─╠Ę█╝░─╠ųŲŲĘśI(y©©)äš(w©┤)ĀI╩š145.09ā|į¬Ż¼═¼▒╚į÷ķL7.31%ĪŻš¹¾w─╠Ę█õN┴┐▄S╔²ų┴ųąć°╩ął÷Ą┌ę╗ĪŻ

ŗļėūā║─╠Ę█╩ął÷╠ņ╗©░Õ▓╗öÓū▀Ą═Ż¼╝ė╔Žę╗▒Ŗ─╠į┤ĪóŪ■Ą└ĪóŲĘ┼ŲĄ╚ĘĮ├µōĒėąą█║±ĖéĀÄ┴”Ą─╚ķŲ¾▓╗öÓ╝ė┤aŗļėūā║─╠Ę█ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)Ż¼į°Įø(j©®ng)Ą─Ī░└Žä▌┴”Ī▒’w·QŽ▌╚ļ┴╦╦─├µ│■ĖĶĄ─Š│ĄžĪŻ

łDį┤Ż║░┘Č╚

žöł¾’@╩ŠŻ¼2021─ĻĪ¬2023─ĻŻ¼’w·QĀI╩šĘųäe×ķ227.8ā|į¬Īó213.1ā|į¬ęį╝░195.3ā|į¬Ż¼Ęųäe═¼▒╚į÷ķL22.5%ĪóŽ┬╗¼6.43% ĪóŽ┬╗¼8.35%Ż╗ā¶└¹ØÖĘųäe×ķ69.15ā|į¬Īó49.48ā|į¬ęį╝░32.9ā|į¬Ż¼═¼▒╚Ž┬╗¼7.02%Īó28.44%ęį╝░31.4%ĪŻ

┐vŽ“?q©▒)”▒╚▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼2021─ĻęįüĒŻ¼’w·QĄ─śI(y©©)┐ā│ų└m(x©┤)╬«├ęŻ¼ė»└¹─▄┴”▓╗öÓū▀Ą═Ż¼ŽļŽ¾┐šķg╚š┌ģ╩ššŁŻ¼═Č┘Yš▀ūį╚╗╝Ŗ╝Ŗė├─_═ČŲ▒ĪŻ

╝└│÷Øqār┼e┤ļŻ¼’w·QĢ║Ģr╩žūĪ└¹ØÖ

▒M╣▄▀^╚źÄū─ĻŻ¼’w·QĄ─śI(y©©)┐ā│ų└m(x©┤)ū▀Ą═Ż¼Ą½2024─ĻęįüĒŻ¼ģsū▀│÷┴╦Ī░╬óą”Ū·ŠĆĪ▒ĪŻžöł¾’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼’w·QĀI╩š100.95ā|į¬Ż¼═¼▒╚į÷ķL3.7%Ż╗ā¶└¹ØÖ19.12ā|į¬Ż¼═¼▒╚į÷ķL18.1%ĪŻ

▓╗▀^ąĶę¬ūóęŌĄ─╩ŪŻ¼╚ń┤╦┴┴č█Ą─śI(y©©)┐āŻ¼╗“įS▓óĘŪį┤ė┌’w·QĄ─ĖéĀÄ┴”ū▀Ė▀Ż¼╬³ę²ĄĮ┴╦Ė³ČÓŽ¹┘Mš▀Ż¼Č°╩Ūę“×ķŲõ╝└│÷┴╦Øqār┼e┤ļĪŻ

2024─Ļ2į┬Ż¼’w·Q░l(f©Ī)▓╝╣½ĖµĘQŻ¼’w·QąŪ’wĘ½ĪóąŪ’wĘ½900┐╦ĪóąŪ’wĘ½700┐╦ĪóąŪ’wĘ½A2─╠į┤░µĄ╚ŽĄ┴ąŗļėūā║─╠Ę█«a(ch©Żn)ŲĘār▒P╚½▓┐╔Žš{(di©żo)ĪŻĮ╗Ńyć°ļHčął¾’@╩ŠŻ¼’w·Q─╠Ę█├┐╣▐╔Žš{(di©żo)╝s40į¬ĪŻ

ĮY(ji©”)║Žžöł¾üĒ┐┤Ż¼Øqār┤_īŹėą┴”╠ßš±┴╦’w·QĄ─ė»└¹─▄┴”Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼’w·QĄ─├½└¹┬╩×ķ67.9%Ż¼═¼▒╚╔ŽØq2.6éĆ░┘Ęų³cŻ¼Ī░ų„ę¬ę“×ķąŪ’wĘ½«a(ch©Żn)ŲĘŽĄ┴ą╩š╚ļį÷ķLĪ▒ĪŻ

łDį┤Ż║’w·Q2024─Ļ╔Ž░ļ─Ļžöł¾

Ą½╩ŪØqārų╗─▄ūī’w·QŠ╚Ī┤µ┴┐┐═æ¶Ą─Ī░╩ŻėÓārųĄĪ▒Ż¼ģs║▄ļyÄ═ų·Ųõ═žīÆą┬Ą─┐═į┤Ż¼▀MČ°ö[├ōĖ▀Ų¾Ą─┤µžøē║┴”ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼’w·Q┤µžøārųĄĖ▀▀_21.39ā|į¬Ż¼═¼▒╚į÷ķL6%ĪŻ┤µžøų▄▐D(zhu©Żn)┬╩Å─1.683ĮĄų┴1.475ĪŻ

┤╦═ŌŻ¼Øqārļm╚╗Č╠Ų┌─▄┐╔ęįÄ═ų·’w·Q═žīÆ└¹ØÖ┐šķgŻ¼Ą½▓óĘŪķLŠ├ų«ėŗĪŻ╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼┤╦Ū░’w·QĖ▀Č╦ŗļėūā║─╠Ę█ārĖ±×ķ350į¬/╣½Į’Ī¬449į¬/╣½Į’Ż¼│¼Ė▀Č╦«a(ch©Żn)ŲĘārĖ±Ė³╩Ū│¼450į¬/╣½Į’ĪŻ

┐╝æ]ĄĮ«ö(d©Īng)Ž┬Įø(j©®ng)Ø·Ė▀Č╚│ąē║Ż¼Ž¹┘Mš▀Ž¹┘M╚š┌ģųö╔„Ż¼ĮėŽ┬üĒ’w·Q╚ń╣¹└^└m(x©┤)ę╗ęŌ╣┬ąąØqārŻ¼║▄┐╔─▄Ģ■īóī”ārĖ±├¶ĖąĄ─Ž¹┘Mš▀═ŲŽ“ĖéĀÄī”╩ųĄ─æč▒¦ĪŻ«ģŠ╣Ż¼Š²śĘīÜĪó├╔┼ŻĄ╚Ų¾śI(y©©)Š∙ėą╩█ārāH×ķ░┘į¬ū¾ėęĄ─Ė▀ąįār▒╚ŗļėūā║─╠Ę█ĪŻ

ė╔┤╦üĒ┐┤Ż¼’w·Q2024─Ļ╔Ž░ļ─ĻĀI╩šĪóā¶└¹ØÖļpį÷Ą─┴┴č█śI(y©©)┐āŻ¼║▄┤¾│╠Č╚╔ŽāHāHį┤ė┌ļAČ╬ąįĄ─Øqār└¹║├ĪŻėąĶbė┌Ž¹┘Mš▀▓╗┐╔─▄¤oų╣Š│ĄžĮė╩▄Ė▀ārŗļėūā║─╠Ę█Ż¼ĮėŽ┬üĒ’w·QĄ─śI(y©©)┐ā╗“įSę└╚╗ļy╠ėė|Ēö?sh©┤)─╦▐├³Ī?o:p>

▓╝Šų║Ż═Ō╩ął÷Ż¼’w·QļyėąĪ░Ą┌Č■ŚlŪ·ŠĆĪ▒

╩┬īŹ╔ŽŻ¼’w·Qę▓ęŌūRĄĮ┴╦Ż¼│÷╔·╚╦┐┌öĄ(sh©┤)│ų└m(x©┤)Ž┬ąąęį╝░ŗļėūā║─╠Ę█╩ął÷ĖéĀÄė·░l(f©Ī)╝ż┴ęĄ─▒│Š░Ž┬Ż¼ūį╝║į┌ć°ā╚(n©©i)╩ął÷║▄ļyį┘▓®╚ĪĖ³×ķ┴┴č█Ą─śI(y©©)┐āŻ¼ę“Č°ķ_╩╝īóęĢŠĆ▐D(zhu©Żn)ęŲĄĮ║Ż═Ō╩ął÷ĪŻ

ī”┤╦Ż¼2024─Ļ3į┬Ż¼Įė╩▄ĪČ21╩└╝oĪĘ▓╔įLĢrŻ¼’w·Q╚ķśI(y©©)ČŁ╩┬ķL└õėč▒¾▒Ē╩ŠŻ¼Ī░│÷║Ż╩Ū╬ęéāę╗ų▒į┌╦╝┐╝║═▓╝ŠųĄ─Ż¼Į±─Ļ╬ęéāīó═Ųäė▀@ę╗æ(zh©żn)┬įĄ─▀Mę╗▓Į┬õĄžŻ¼░³└©ųąć°ŲĘ┼ŲĪóųąć°«a(ch©Żn)ŲĘĦĄĮ║Ż═ŌĪŻį┌▀@ę╗ēKŻ¼ę▓╩Ū┐╔ęįŲ┌┤²Ą─ĪŻĪ▒

łDį┤Ż║Fortune Business Insights

Fortune

Business Insights┼¹┬ČĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2023─ĻŻ¼╚½Ū“ŗļā║┼õĘĮ─╠Ę█╩ął÷ęÄ(gu©®)─Ż×ķ738.3ā|├└į¬ĪŻŅA(y©┤)ėŗ2024─ĻĪ¬2032─ĻŻ¼ŽÓĻP(gu©Īn)╩ął÷ęÄ(gu©®)─ŻīóÅ─817.2ā|├└į¬į÷ķLĄĮ1788.3ā|├└į¬Ż¼Å═(f©┤)║Ž─Ļį÷ķLĖ▀▀_10.28%ĪŻ’@Č°ęūęŖŻ¼╚½Ū“ŗļā║┼õĘĮ─╠Ę█╩ął÷▀Ćėąę╗Č©Ą─į÷┴┐╝t└¹┐╔╣®’w·Q═┌Š“ĪŻ

×ķ┴╦▒M┐ņ┐┐╚½Ū“╚½Ū“ŗļā║┼õĘĮ─╠Ę█╩ął÷š╣¼F(xi©żn)│╔ķLąįŻ¼Į³─ĻüĒŻ¼’w·Qäėū„ŅlŅlĪŻ▒╚╚ńŻ¼2017─Ļ─®Ż¼’w·Q╩š┘Å├└ć°Ą┌╚²┤¾ĀIB(y©Żng)ĮĪ┐Ąča│õä®╣½╦ŠVitamin World IncŻ╗2024─Ļ4į┬Ż¼’w·QŲņŽ┬╝ė─├┤¾╗╩╝ę├Ņ┐╦╣½╦Š½@Ą├╝ė─├┤¾╩│ŲĘÖz“׊ųĄ─┼·£╩Ż¼īóķ_╩╝╔·«a(ch©Żn)ŗļėūā║┼õĘĮ─╠Ę█ĪŻ

łDį┤Ż║’w·Q

ė╔┤╦üĒ┐┤Ż¼Į³Ų┌’w·Qę“┼c╚š▒Šģf(xi©”)║═░l(f©Ī)Į═╔·╗»ųĻ╩ĮĢ■╔ń║Žū„Č°Ž▌╚ļĀÄūhĄ──Ó╠ČŻ¼║▄┤¾│╠Č╚╔Žį┤ė┌│÷║Żæ(zh©żn)┬įŻ¼ėą║▄ÅŖĄ─▒ž╚╗ąįĪŻ

▒M╣▄║Ż═Ōŗļā║┼õĘĮ─╠Ę█╩ął÷╠N║¼ų°║Ż┴┐╝t└¹Ż¼Ą½’w·QĄ─╚½Ū“╗»ų«┬├Ż¼╗“įS║▄ļyę╗±RŲĮ┤©ĪŻ

▀@ų„ę¬╩Ūę“×ķŻ¼’w·Qį┌ųąć°╚Īä┘Ą─ĻP(gu©Īn)µIę¬╦ž╩Ū┤¾╩ų╣Pą¹░l(f©Ī)Ż¼Č°║Ż═Ō╩ął÷Łh(hu©ón)Š│╩«ĘųÅ═(f©┤)ļsŻ¼’w·Q║▄ļy▌p╦╔┐┐Š▐Ņ~ĀIõNĘ²½@║Ż═ŌŽ¹┘Mš▀ĪŻ

žöł¾’@╩ŠŻ¼2020─ĻĪ¬2023─ĻŻ¼’w·QĄ─õN╩█╝░Įø(j©®ng)õNķ_ų¦Ęųäe×ķ52.63ā|į¬Īó67.29ā|į¬Īó65.45ā|į¬ęį╝░67.09ā|į¬Ż¼õN╩█┘Mė├┬╩Å─28.31%╔ŽØqų┴34.35%Ż¼╦──ĻĢrķg╔ŽØq6.04éĆ░┘Ęų³cĪŻ┐╔ęįšfŻ¼├┐─ĻöĄ(sh©┤)╩«ā|Ą─õN╩█┘Mė├Ż¼╩Ū’w·Qŗļėūā║─╠Ę█Ģ│õNĄ─ĻP(gu©Īn)µI═Ų╩ųĪŻ

╚╗Č°Ż¼ė╔ė┌╩▄▒Ŗ▌^×ķ╠ž╩ŌŻ¼ųTČÓ║Ż═Ō╩ął÷Š∙ī”ŗļėūā║─╠Ę█ÅVĖµ│ų┼┼│ŌæB(t©żi)Č╚ĪŻ▒╚╚ńŻ¼2016─ĻŻ¼░─┤¾└¹üåĖéĀÄ║═Ž¹┘Mš▀╬»åTĢ■║×╩ģf(xi©”)ūhŻ¼Į¹ų╣ŗļėūā║┼õĘĮ─╠Ę█╔·«a(ch©Żn)╔╠║═▀M┐┌╔╠Ž“╣½▒Ŗ░l(f©Ī)▓╝12éĆį┬ęįŽ┬Ą─ŗļėūā║┼õĘĮ─╠Ę█ÅVĖµĪŻ¤o¬Üėą┼╝Ż¼2017─Ļ8į┬Ż¼ą┬╚A╔ńł¾Ą└Ż¼╠®ć°ę▓Į¹ų╣ŗļā║┼õĘĮ─╠Ę█ÅVĖµŻ¼ęįłD═Ųäė─Ė╚ķ╬╣B(y©Żng)ĪŻ

łDį┤Ż║’w·Q2024─Ļ╔Ž░ļ─Ļžöł¾

╩┬īŹūC├„Ż¼ė╔ė┌║Ż═Ō╩ął÷ŪķørÅ═(f©┤)ļsŻ¼éõ╩▄│ĖųŌĄ─’w·Q┤_īŹ╔ą╬┤šęĄĮĪ░Ą┌Č■ŚlŪ·ŠĆĪ▒ĪŻžöł¾’@╩ŠŻ¼2024─Ļ╔Ž░ļ─ĻŻ¼’w·Q├└ć°║═╝ė─├┤¾╩ął÷ĀI╩šĘųäe×ķ0.81ā|į¬║═0.26ā|į¬Ż¼║ŽėŗĀI╩šš╝▒╚āH×ķ1.06%ĪŻ

ė╔┤╦üĒ┐┤Ż¼Į³Ų┌Ī░’w·Q▀M┐┌╚š▒ŠįŁ┴ŽĪ▒╩┬╝■Ż¼║▄┤¾│╠Č╚╔ŽŲõīŹ╩Ū’w·Qā╚(n©©i)į┌Į╣æ]Ą─═Ōį┌Ę┤æ¬(y©®ng)ĪŻ

╚╗Č°Ż¼║Ż═Ō╩ął÷ÕeŠCÅ═(f©┤)ļsŻ¼’w·Qłį╩žČÓ─ĻĄ─┤¾╩ų╣Pą¹░l(f©Ī)▓▀┬į▓╗į┘▀mė├Ż¼▓╗Ą├▓╗┼cŲõ╦¹ÖCśŗ(g©░u)║Žū„Ż¼ęįłD╠ßĖ▀ūį╔ĒĄ─«a(ch©Żn)ŲĘ┴”ĪŻ

Ę▓┤╦ĘNĘNŻ¼Č╝ŅA(y©┤)╩Šų°Ż¼’w·QĮėŽ┬üĒ╗“?q©▒)ó├µ┼RĖ³┤¾Ą─Ž┬ąąē║┴”ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį