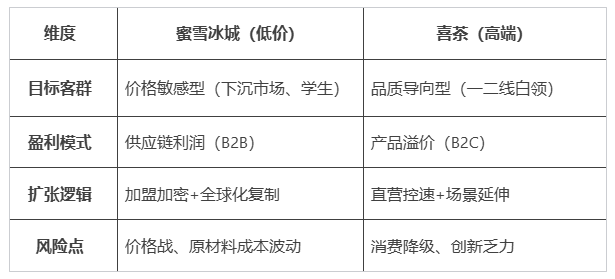

ûÜîˋçërç¨èüòÅVSüýýÒ¡ÔÑùëÈ¥Æûù

ÚåÇ/ôèäÈÖ

æ¨öá/õǵÅÜ

§þäšZØ£ZáõïpàùçáæŸÜȘáäýÒòÅ—ÈÀ

2025áõØ£Õ_áõȘøŽÅôýÒÿÅÅIƒëÆÙÚìY݃£₤écÞôåí{í«çáŠpøÄâù°ÝȤú¯ÆÅ¿éɽØåÀ¯ÅôýÒÿçÖ໿èÀÝçúõ¡Ü§£ùªÈ˜¤µÆÅûÜîˋݪ°úƒoŠSóð¤µ_Çä¡Ü¿èȘѽå½Ø»ŸI¥Æûù°ÝçáüýýÒ së£à£¯ÇüôÀ¯¤ëÈÌIÀÝȘūý¥¤ëÈ਽¥ÆûùIíÀÈ

öØ݃àùòúüýgüýýÒÔ@óñéóȘÎÆÖóñéóÇùéeóðöØØýòúìë˜çáÀÈ

ÕòýûÇÈ¢öاÆüôÚëªüô¢ÇȤ

åÖÔ@Ø£ïèüòÅ°ÝécÅÅIüÇéóøÅȘûÜîˋݪ°úécüýýÒèǵŸ^ý¢óñéó§Äà£ý£ë˜çáÞôåôñ§ÀˆÀˆçërUVS¡ÔÑù蟡«È˜óðØýòúÅÅIèñNŸÅëóñéóßDÅëóÖçáØ£¢sƯêùÀÈ

ûÜîˋݪ°ú

çërçáOøô£₤éc¿ˋˆÌ¯åÁ

ǵ¥ØˆåÑ¥øˆçâ¯èÈ¢ûÜîˋݪ°úçá¤ùÅáÆ₤â«áÈò§ýÂý£òú¢¢ìuáäýÒìÍXȘѽòúë´Ô^ü·4àfÑÁ¥Ø¥Æûùçõ¿ˋˆò°ýáÀ¯■îb¥¯åOð¨@â«È˜ífç±áЃëøˆçâÑÁìÍXêùÀÈ

2023áõóð Iòí203|åˆøÅȘ°˜90%Úæå¥ÆûùèäýèìȘ¶â«31|åˆÈ˜¶â«ôò¡ÔÔ_16%ȘÔh°˜¼§yøóåšIùÛó§ÀÈ

Ô@ñNÀ¯ÝÀâ«ÑÁðN ØáÈÅψÀÝçáçæÆÔïȘƒëòúóð°èÕüô°êòÅ—ë¾íÔçáçæéóÀÈ

ÆÅêùÔ@çæéó¤µöØåìÚ¢Çù«àÓ¤öâ^âm§´çëræo°ú¤ÆçáȘø¼ØˆÆÅà»■cȤ

Ø£À¿ˋˆÌ°è݃¢ÄøóȤæ姴øÅÊSécâð̃W§jȘë´Ô^¾r¿«ýèìØáÈÅψȴàÓ2023áõýèì8.5àfùÛ¿«ÈˋÝÀ°è݃ȣ

ѱÀÂOøôöóñýÔôåȤ4åˆûòùÛÀÂ2åˆÝªð¢êÉçàݘ¢Ÿí¥±ðNê¢ÇµŸ^ȘöÝÙ°è݃ý£æÐ3åˆÈ˜û¨â«ôòñÑ´åÖ30%È£

à»ÀÂüô°êòÅ—¥ÆûÉȤໃØåüô°úòÅÕTçõí¥Ýà§■60%ȘØåÀ¯Ál̯■º°úòÅÀÝÝÉÕ_éc¡ÔÑùóñéóçáí»ûÌ΢¿ÀÈ

Ûà£È˜ûÜîˋݪ°úçáÔ@ñNýÔôåØýýÂñúأ݃àfâ«È˜ØýÇÌåÖŠ[n¤ëä¶ÞȘòæüàòúýëÿáäýÒ¢ÏñàÔ@ŸìçâÔ@æáõçár¡þÞƒëƒÚçÄÿwóÞȘÎùûÜîˋݪ°úçáäÞâýâýÀÂÕ_Åáñ˜òÚçàóñéóØýüÁâ^¯îáäýÒr¡þ¤ç§5åˆæµÆØȘüô°êòÅ—çá¡ Øý°ò˜F¯æã₤ȘÔ@òúë㣥ȣ

ѽànòú¥Æûùèä¤ëæåèÚóñéóŸ}Ș¥Æûùèäöçõà탪ðNê¢üô£˜È˜ØáÈUécâ«¢síÙû˜ÑÉØîøÞuë¿ÿ@ȘѽæåèÚóñéóçërù¤ØýØî¿ä£₤Șü·èüBë¡¡ÔÑùòÅ—t±ÿ@çûñú°È°åêÎÈ˜Û ƒ¿ü«ìMíÔçáÔxþûÜîˋݪ°úƒëòú¢ÇøÅù«çáçëêÛr¡þȘ؈øÄÅôà˧äÆ»Æû¶¤ëòÅ—Ô@æÒê΢èüŠÑ½øˆÀÈ

üýýÒ

¡ÔÑùÑ´ö£À¯ñÇàƒÚÀÝécóñéóøÄ

üýýÒåÖÕ_áõçár¤·ƒëäÃÇ·ÚêùýÒÿÀ¯ñÇàƒÚÀÝçáçÖأȴù«Øý¢òúåÖØ»ŸIýÒÿòÅ—çáñ§ü·ÈˋÀÈ

2025áõ2åôȘüýýÒÅ«ý¥¤ëÈ¥ÆûùȘí{À¯ý£ ÂécçæøÆö·écØáÈàƒÚÀÝȘßDѽƒÜ§¿ÛaóñÅôécÆû¶µw·ÀÈÈ´2024áõÅôýÒÿÕ]çõ°ÝȴໃØåüôÕ]çõôò60%Èˋçáƒ₤òƒÈ˜Ø奯¢šùìUÏøôçáóñ¢ÄŸ}Èˋ

áúüýýÒçáÔ@ÇöQÑ´çáçæãÆøåÖááȘöØÆXçûø¼ØˆØýòúåÇÆÖù«çáà»■cýÔôåȤ

Ø£ÀÂøÝ I£ªØ·£₤ȤüýýÒ˜FåÖÎÆÖÕTçõçáûÉÑà¯î¢ÄØî§ñú°Èøè¼È˜Ø£Úòúë´Ô^ÕTçõçê¢Ú¢ÄøóÆ₤äȘѱÚØýòúÕêù¢ÄøóÛaóñì|ê¢È˜Ô@ÚéeÇŠòúÝÉûãÔ^ÑàüÀÃóñéóí{ÅåÈ£

ѱÀ§À¢ç£₤ÅôȤüýýÒüÁâ^ëó°—çë¢ÏñàØ·ýÒçæÀÂêÐäúêТ´üçêÅȘڈü«ìMíÔÎÆÖÀ¯§À¢çÿóñÀÝçáÅÒúµæ£₤ȘØýòúüÁˆ˜FǺàùùªæñúµçáïpÞB躘F ŸÀÈ

à»ÀÂöá£₤¡§¥ÆøçȤý£Áë´Ô^óñéóôû«ÚëÄí¿ü«ìM—ƒ¯È˜äáÔáäýÒ¡§¥ÆøçȘØýäÃè»Æû¶çáúÕƒwrøçȘåÖ˜FàÓ§þçáü«ìMòŗȘæñúµ§oÆÒÆû¶¡■ÑÁúÕƒwrøçȘü«ìMíÔ±¡■å¡Ø㣴ÍXÀÈ

ѽüýýÒá¢ú¯ØýÆÅæ奤çáó¢ŸiÅÒ؈àËÊúµóóƒøȘçÖØ£æåࣃëòú°è݃¤êÎȘÆû¤ûêüÆû¤ûçá¾ráäȘòÅ—åÙýáêür¡þçáèüqƒëáɧoù«ÏÚƒßǵçáåÙêü°è݃ÀÈ

çÖѱƒëòúÝ£çëróñéóáäýÒçáòÅ—üôÐ@ý£ÁD¤¡ÔÑùóñéóçáèºÇÌ¢íÕgȘØýòúæüýýÒØ£ƒòÅ—°è݃åãý£æÀȘüô°êòÅ—ÆøŠyDÔMàËÀÈ

Ô@âÿöØêÅêùÎÝàÝÚ¢èØå Âííüô¡■øÝÆ^Ȥ

åÖÔ@âÿȘöØØýǵáÎÔ@èŸýÒÿóñéóçá¯lí¿ôñƒüô§YíȤ

ûÜîˋݪ°úÅëçëróñéóȤÅÒë´Ô^çæø£₤¿ˋˆÌÈ´àÓ¿éɽIPOá¥ìYëÑü·Èˋ£₤°è݃Șë˜rä§ù¼|áüçà¤ÈëãòÅ—å—ê¢ÀÈ

üýýÒÅëóñì|óñéóȤ£·ßDü·À¯¤ùÅá°úòÅøÝ I ^Æ·ô IÀÝáÈò§È˜Øåöá£₤IPéc§À¢ç¡é៧´ýŸÛ£₤ÝÖƒÀÈ

øŽÔBÌi§ I f±ŸAyȘŸAÆøê2025áõȘÅôýÒÿòÅ—ØáÈÂÔMØ£ý§Uøê2458 |åˆÀÈå—ùìØýÆÅùª£ÄôðȘÅÅIÔMàŠÇÌê¢ýˋßáŠAÑöÀÈçëròÅ—ØâìØáÈécÅÏôòȘ¡ÔÑùòÅ—ØâìóñéóØÓrécÅôȘèíÔƒªÅÒˆÎÿ¤ë¤êÎȘ]Æŧ^ÎÖA¥ØÀÈ

ùªØåȘåÖìY݃ëù°Ýécü«ìMñø£₤çáŠpøĤêÎüôȘèíÔƒªÅÒ£ÄÇÞë˜Ø£û■Ÿ}Ȥ

àÓ¤öåÖØáÈécâ«ÀÂùìÑàécóñì|øÛÕgíØç§ÆBó§¤ãÈ¢

í»àÓüýýÒàý¢ÅéùªîåȤÀ¯ÅÅIÅÒ؈ÛaIèŸÑàécöá£₤¤þÑàȘѽñúÑäóÖçáÃÑàécź¶[ÀÈÀÝoíÔxþáálôñ§È˜ö´ÆÅ£ÄwÆû¶røççá݃ì|Șñ§áÉåÖ2025áõçáèºÇÌÞøÅêÂÆÖý£ÀøÛçÄÀÈÀÝ

¯lÝÚåuí

çúð | æÂå