2022─Ļ¢|▒▒öMķ_28ū∙┘Å╬’ųąą─Ż¼╔“Ļ¢│╔Ī░¤ßķTĪ▒│Ū╩ą

üĒį┤/┬ō╔╠ŠW&╦čõüŠW

ū½╬─/╩░ę╗

ŠÄš▀░┤Ż║šŠį┌Ģr┤·Ė³Ą³Īó│Ū╩ąĖ³ą┬Ą─└╦│▒ų«Ž┬Ż¼╔╠śI─Ļ─Ļį┌ūāŻ¼▓ó¤oĢr¤o┐╠▓╗į┌┐╝“×╬ęéāĄ─Ī░ļSÖCæ¬ūāĪ▒ĪŻ

╚ź─Ļę“ę▀Ūķė░ĒæŻ¼▓╗╔┘┘Å╬’ųąą─╝Ŗ╝Ŗ═Ų▀tķ_śIŻ¼ę²░l2021─ĻĄ─Ęe└█▒¼░lĪŻō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼2021─ĻŪ░╚²╝ŠČ╚╚½ć°ą┬ķ_śIĄ─╔╠śIĒŚ─┐öĄ┴┐×ķ273éĆ(▓╗║¼īŻśI╩ął÷Īó╝ęŠė╔╠ł÷ĪóŠŲĄĻ╝░īæūųśŪĪó╝ā╔╠śIĮųģ^Ż¼╔╠śIĮ©ų■├µĘeĪ▌2╚fĘĮ)Ż¼═¼▒╚╚ź─Ļ╔ŽØq65%ĪŻŅAėŗį┌2021─Ļ╚½─ĻĄ─ą┬į÷ķ_śIöĄ┴┐īóŲ╚Į³500╝ęĪŻ

ĮY╩°2021─ĻĄ─Ī░ŠoÅłĪ▒┼cĪ░┼dŖ^Ī▒Ż¼2022─Ļ╚½ć°ą┬╔╠śIĒŚ─┐╣®æ¬Ūķør╚ń║╬Ż┐Ė„éĆŲ¾śIīó╚ń║╬š╣ķ_īŹ┴”ĖéĀÄŻ¼ōīš╝╩ął÷Ę▌Ņ~Ż┐ėą──ą®Ņ^▓┐╔╠śIĒŚ─┐ųĄĄ├ĻPūó║═Ų┌┤²Ż┐ąąśIīó│╩¼F──ą®ą┬Ą─░lš╣┌ģä▌Ż┐

╗∙ė┌┤╦Ż¼┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─▒P³c┴╦╚A¢|/╚A─Ž/╚Aųą/╬„─Ž/╚A▒▒/╬„▒▒/¢|▒▒╚½ć°Ų▀┤¾ģ^ė“Ż©▓╗║¼Ė█░─┼_Ż®2022─ĻöMķ_śIĄ─╔╠śIĒŚ─┐Ż¼ęį╣®ąąśIģó┐╝ĪŻ

▒ŠŲ┌ĻPūó¢|▒▒Ąžģ^ĪŻ

ō■┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─ĮyėŗŻ¼▀|īÄĪó╝¬┴ųĪó║┌²łĮŁĪóā╚├╔╣┼¢|▓┐Ż©║¶éÉžÉĀ¢╩ąĪó═©▀|╩ąĪó│ÓĘÕ╩ąĪó┼d░▓├╦ĪóÕa┴ų╣∙└š├╦Ż®╦─╩Ī╩ąėŗäØ2022─Ļķ_śIĄ─╔╠śIĒŚ─┐╣▓ėŗ28éĆŻ©▓╗║¼īŻśI╩ął÷ĪóŠŲĄĻ╝░īæūųśŪŻ¼╔╠śIĮ©ų■├µĘeĪ▌2╚fĘĮŻ¼Ūę▓╗║¼╬┤┼¹┬Č╗“ķ_śIĢrķg▓╗įöĄ─ĒŚ─┐Ż®Ż¼ą┬į÷╔╠śIĮ©ų■├µĘe│¼223.6╚fĘĮŻ¼ŲĮŠ∙å╬¾wĮ©ų■├µĘe│¼▀^8╚fĘĮŻ©╣■¢|╚f▀_ÅVł÷┼c╣■Ā¢×I┐ū╚ĖĢr┤·ÅVł÷×ķ┤µ┴┐Ė─įņŻ¼▓╗ėŗ╚ļą┬į÷╔╠śI├µĘeŻ®ĪŻ

╔“Ļ¢öĄ┴┐Īó¾w┴┐Š∙ŅI┼▄Ż¼╩ĪĢ■│Ū╩ą│╔×ķ╔╠śI¤ß═┴

Å─ķ_śIöĄ┴┐╔Ž┐┤Ż¼¢|▒▒Ąžģ^2022─ĻöMķ_śIĒŚ─┐ūŅČÓĄ─╩ĪĘ▌╩Ū▀|īÄ╩ĪŻ¼öMķ_śI╔╠śIĒŚ─┐×ķ13╝ęŻ╗╝¬┴ų╩ĪŠoļSŲõ║¾Ż¼öMķ_10éĆ┘Å╬’ųąą─Ż╗║┌²łĮŁ╩ĪätöMķ_5éĆ┘Å╬’ųąą─Ż¼╬╗┴ąĄ┌╚²Ż╗ā╚├╔╣┼¢|▓┐öMķ_┘Å╬’ųąą─ūŅ╔┘Ż¼āHėą1╝ęĪŻ

Å─│Ū╩ąĘų▓╝üĒ┐┤Ż¼╩ĪĢ■│Ū╩ąę└╚╗╩Ū╔╠śI¤ß═┴Ż¼▀h│¼╩Īā╚Ųõ╦¹│Ū╩ąĪŻČ°╚²┤¾╩ĪĢ■│Ū╩ąųąŻ¼╔“Ļ¢į┌ķ_śIöĄ┴┐╬╗Šė░±╩ūŻ¼öMķ_śI┘Å╬’ųąą─▀_10╝ęŻ╗ķL┤║öMķ_śI┘Å╬’ųąą─7éĆŻ╗╣■Ā¢×IöMķ_śI┘Å╬’ųąą─4éĆĪŻ│²┴╦╚²┤¾╩ĪĢ■│Ū╩ąŻ¼┤¾▀BöMķ_śI┘Å╬’ųąą─3éĆŻ╗═©╗»öMķ_śI┘Å╬’ųąą─2éĆŻ╗┤¾æcĪó░ū╔ĮĪó┼d░▓├╦öMķ_śI┘Å╬’ųąą─Ė„1╝ęĪŻ

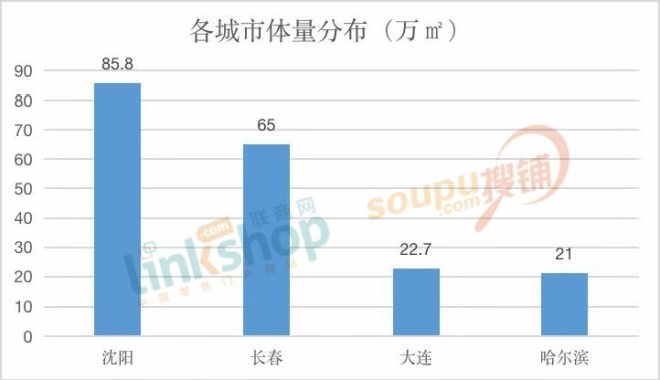

Å─ą┬į÷╔╠śIĒŚ─┐¾w┴┐╔Ž┐┤Ż¼ę└╚╗╩Ū╔“Ļ¢ŅI┼▄Ż¼ą┬į÷╔╠śIĮ©ų■├µĘe│¼85.8╚fĘĮŻ╗┼┼├¹Ą┌Č■Ą─×ķķL┤║Ż¼īóą┬į÷65╚fĘĮŻ╗╚╗Č°Ą┌╚²├¹▓óĘŪķ_śIöĄ┴┐┼┼Ą┌╚²Ą─╣■Ā¢×IŻ¼Č°╩Ūīóą┬į÷22.7╚fĘĮĄ─┤¾▀BŻ╗╣■Ā¢×Ięįą┬į÷21╚fĘĮ╬╗┴ąĄ┌╦─ĪŻ┤¾▀BīŹ¼FĪ░ĘŁ▒PĪ▒Ą─įŁę“į┌ė┌Ż¼╣■Ā¢×I4╝ęöMķ_śI┘Å╬’ųąą─└’2╝ę┤¾¾w┴┐Ą─┘Å╬’ųąą─Š∙×ķ┤µ┴┐Ė─įņŻ©╣■¢|╚f▀_║═┐ū╚ĖĢr┤·Ż®ĪŻ│²┤╦ų«═ŌŻ¼ŲõėÓ│Ū╩ąą┬į÷¾w┴┐Š∙×ķ│¼▀^20╚fĘĮĪŻ

2022─ĻŻ¼╬„▒▒Ąžģ^öMķ_śIĄ─28éĆ┘Å╬’ųąą─ųąŻ¼ęÄ─Żį┌2ų┴5╚fĘĮŻ©║¼2╚fĘĮŻ¼▓╗║¼5╚fĘĮŻ®Ą─ėą9éĆŻ¼š╝▒╚32%Ż╗ęÄ─Żį┌5ų┴10╚fĘĮŻ©║¼5╚fĘĮŻ¼▓╗║¼10╚fĘĮŻ®Ą─ėą7éĆŻ¼Š▀¾wš╝▒╚╝s25ŻźŻ╗ 10ų┴15╚fĘĮŻ©║¼10╚fĘĮŻ¼▓╗║¼15╚fĘĮŻ®Ą─ėą7éĆŻ¼š╝▒╚╝s25ŻźŻ╗15╚fĘĮęį╔ŽŻ©║¼15╚fĘĮŻ®Ą─ėą5éĆŻ¼š╝▒╚╝s18ŻźĪŻ

ī”▒╚┬ō╔╠ŠW┴Ń╩█蹊┐ųąą─╚ź─Ļ─Ļ─®╦∙ĮyėŗĄ─Ī░2021─Ļ¢|▒▒Ąžģ^öMķ_śIĄ─╔╠śIĒŚ─┐Ī▒öĄō■Ż¼┐╔ęį░l¼FŻ¼2022─Ļ¢|▒▒öMķ_śI╔╠śIĒŚ─┐öĄ┴┐├„’@ėą╦∙Ž┬ĮĄĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼2021─Ļ¢|▒▒Ąžģ^īŹļHķ_│÷Ą─╔╠śIĒŚ─┐īŹät▀hĄ═ė┌įŁėŗäØŻ¼▀@ŲõųąŻ¼ę╗▓┐Ęųę“╬┤╝░Ģr═Ļ╣ż╗“šą╔╠▓╗└¹▓╗Ą├▓╗čėŠÅķ_śIŻ╗▀Ćėą║▄┤¾ę╗▓┐Ęųät│╔×ķ┴╦ķ_śIĢrķgĪ░├„─ĻÅ═├„─ĻĪ▒Ą─ĀĆ╬▓ĒŚ─┐ĪŻ

ę╗ŠĆ╔╠śIŲĘ┼Ųęčį┌Ī░į┌┬Ę╔ŽĪ▒Ż¼¢|▒▒╔╠śI▀M╚ļĪ░┤¾┼ŲĢr┤·Ī▒Ż┐

ę╗ų▒ęįüĒŻ¼╠ߥĮ¢|▒▒Ąžģ^Ż¼Š═▒▄▓╗ķ_Ī░═Č┘Y▓╗▀^╔Į║ŻĻPĪ▒Ą─įuārĪŻÅ─öĄō■üĒ┐┤ę▓ėĪūC┴╦¢|▒▒Ąžģ^╔╠śIĄ─Ī░└õŪÕĪ▒Ż¼Å─2022─ĻöMķ_śIĄ─╔╠śIĒŚ─┐╔ŽüĒ┐┤Ż¼ÖMŽ“ī”▒╚Ż¼į┌╚½ć°Ų▀┤¾ģ^ė“ųąŻ¼¢|▒▒Ąžģ^ą┬ķ_ĒŚ─┐öĄ┴┐╩ŪūŅ╔┘Ą─Ż¼Č°▀@ĘNŪķøręčĮø│ų└m┴╦öĄ─ĻĪŻ

┐╔ęį░l¼FŻ¼į┌¢|▒▒Ąžģ^ČÓöĄ│Ū╩ąųąŻ¼▒Š═┴ķ_░l╔╠čė└mų°ÅŖä▌▒Ē¼FŻ¼ęį╝¬┴ų╩Ī×ķ└²Ż¼9éĆ2022─ĻöMķ_┘Å╬’ųąą─Ż¼░ļöĄęį╔Ž╔╠śIĒŚ─┐╩Ūė╔▒Š═┴Ų¾śIķ_░lŻ¼ęį╝¬┴ų┤¾▒Ŗų├śI╝»łF×ķ└²Ż¼│²┴╦Č■Ą└╗Ņ┴”│ŪŻ¼Ųõķ_░lĄ─▒▒║■─¦Č╝╗Ņ┴”│ŪĪó─”╠ņ╗Ņ┴”│ŪČ■Ų┌ĪóąŪ╣Ō╗Ņ┴”ģRĄ╚ĒŚ─┐Č╝╠Äė┌į┌Į©ĀŅæBŻ¼ėą═¹į┌╬┤üĒ2Īó3─Ļā╚Į©│╔ķ_śIĪŻ

ļm╚╗į┌Į©ĒŚ─┐▓╗╔┘Ż¼Ą½▒ŠĄžķ_░l╔╠éāĄ─╚šūė▀^Ą─ę▓▓ó▓╗╩µ╠╣ĪŻū„×ķ╝¬┴ų╩ĪĢ■│Ū╩ąĄ½ķL┤║Š═į┌į┌Į³ā╔─ĻĮėČ■▀B╚²Ą─įŌė÷╔╠ł÷═ŻśI│▒Ż¼Ū░ėąųžæc┬Ę╗Ņ┴”ģRę“ĮøĀI▓╗╔Ųķ]ĄĻ═ŻśIŻ¼║¾ėąųą¢|Ų▀▓╩│Ūø]ėą░Š▀^ę▀Ūķø_ō¶ĪŁĪŁ

╩┬īŹ╔ŽŻ¼▀@ę▓╩Ū¢|▒▒Ąžģ^╔╠śIĄ─┐sė░ĪŻČ°ŽÓ▒╚ė┌ķL┤║Ą╚╩ĪĢ■│Ū╩ąŻ¼į┌─ĄĄżĮŁĪó░░╔ĮĪóĄż¢|Īó▒PÕ\Īó═©╗»Īó╦─ŲĮĄ╚│Ū╩ąŻ¼Ė³ČÓĄ─┤¾ą═╔╠śIĒŚ─┐═∙═∙ęįĪ░ĀĆ╬▓Ī▒ĖµĮKŻ¼╗“Į©│╔öĄ─Ļ╩╝ĮK¤oĘ©ķ_śIŻ¼╗“ų▒Įėį┌Į©įOļAČ╬Ī░┐©ÜżĪ▒ĪŻ▒╚╚ń╠¢ĘQŠ▀ėąć°ļH╦«£╩Ą─░░╔ĮŪf╩┐ųąą─│ŪŻ¼Į©│╔ęčėąĮ³5─ĻĢrķgŻ¼ų┴Į±╚į╬┤ķ_śIĪŻŅÉ╦ŲĄ─ĒŚ─┐▓╗ä┘├Č┼eĪŻ

▓╗▀^Ż¼¢|▒▒ĮøØ·ę╗ų▒ęįüĒČ╝╩ŪÖCė÷┼c└¦Š│▓ó┤µĪŻĮ³─ĻüĒŻ¼├µī”ų°╚šęµ’¢║═Ą─ę╗ŠĆ│Ū╩ąĖ▀Č╦╩ął÷Ż¼ę╗ŠĆ╔╠śIŲĘ┼Ųéāķ_╩╝īżŪ¾ķ_═žą┬ę╗ŠĆ│Ū╩ą║═Øō┴”Č■ŠĆ│Ū╩ąĪŻČ°¢|▒▒Ąžģ^Ą─╚²┤¾╩ĪĢ■│Ū╩ąę▓ę“┤╦ėŁüĒ┴╦Å──Ž▀ģ┤ĄüĒĪ░┼»’LĪ▒Ż¼▀@ą®Ž“Ž┬Ą─▀Mō¶Ą─Ė▀Č╦╔╠śIŲĘ┼ŲŻ¼ę╗ĘĮ├µ═Ųäėų°Č■ŠĆ│Ū╩ąĖ▀Č╦╔╠ł÷▀M╗»Ż¼┴Ēę╗ĘĮ├µŻ¼ę▓į┌Ė─ūāų°╦∙▀M│Ū╩ąĄ─╔╠śIĖ±ŠųĪŻ

┐╔ęį░l¼FŻ¼╔“Ļ¢2022─ĻöMķ_śIĄ─╔╠śIĒŚ─┐ųąŻ¼▓╗Ę”╚AØÖĪó²ł║■Ą╚╔╠śIŠ▐Ņ^Ą─╔Ēė░ĪŻ═¼śėŻ¼ķL┤║ę▓╬³ę²┴╦▀@ą®═ŌüĒŲ¾śIŻ¼ō■┴╦ĮŌŻ¼²ł║■╠ņĮųęč║×╝s┬õ╬╗ā¶į┬ģ^Ż¼ųą╝Z┤¾Éé┤║│Ūę▓ėą═¹┬õ╬╗īÆ│Ūģ^Ż¼Č°└Ž┼Ų╔╠śIŲ¾śI╠½╣┼╝»łFę▓▒╗é„│÷║═ā¶į┬ģ^║Žū„ĪŻ

ŽÓ▒╚ė┌▒ŠĄžŲ¾śI╦∙ķ_░lĄ─ĒŚ─┐Ż¼▀@ą®Ė▀Č╦╔╠śI═∙═∙ōĒėąĖ³╝ėā׹њą╔╠▀\ĀI─▄┴”ĪŻ╗“įSį┌╬┤üĒÄū─Ļ└’Ż¼ļSų°▀@ą®Ė▀Č╦╔╠śIĒŚ─┐Ą─┬õ│╔Ż¼īóĢ■×ķ¢|▒▒Ąžģ^ę²▀MĖ³ČÓĄ─Ė▀Č╦ŲĘ┼ŲĪó╩ūĄĻŲĘ┼ŲĪŻ

š¹¾wüĒ┐┤Ż¼═ŌüĒķ_░l╔╠Ą─ĄĮüĒŻ¼¤oę╔īó▀Mę╗▓Į┤┘╩╣¢|▒▒╔╠śI╝ė┐ņ▀M╗»─_▓ĮŻ¼Ė─ūā└Ž┼Ų▒Š═┴╔╠śI┤¾ČÓ╣╠╩žĻÉęÄĄ─¼FĀŅĪŻĄ½╩ŪŻ¼ųĄĄ├ūóęŌĄ─╩ŪĪ░═ŌüĒ║═╔ąĪ▒─▄ʱĪ░─Ņ║├ĮøĪ▒╚į╩Ū╬┤ų¬öĄŻ¼▒╚╚ńīóį┌├„─Ļķ_śIĄ─╣■Ā¢×I┐ū╚ĖĢr┤·ÅVł÷Ż¼Š═╩Ūė╔įŁüĒĄ─╣■╬„╬ßÉéÅVł÷Ż¼Å─╣■╬„╬ßÉéÅVł÷š²╩ĮĄĮ▒Š═┴Ų¾śI║┌²łĮŁŠ²┘FÅ─╬ßÉéĮė▒PŻ¼▓╗▀^Č╠Č╠öĄį┬ĪŻ

į┌║«└õĄ─¢|▒▒╔╠śIĪ░═┴ĄžĪ▒╔Žķ_│÷╗©▓óĘŪęū╩┬ĪŻ╚AØÖŽĄĪó²ł║■ŽĄĪóųą╝ZŽĄĄ╚ę╗ŠĆŲĘ┼ŲĄ─ĒŚ─┐─▄ʱ│╔╣”Ż¼▓╗ų╣ąĶę¬ŲĘ┼Ų┴”Ż¼ī”ė┌«öĄž╔╠śIĄ─ĮŌūx┼cā׹ѥ─▀\ĀI┴”═¼śė║▄ųžę¬ĪŻ

üĒä▌ø░ø░Ą─═ŌüĒ╔╠śIŲĘ┼Ų┼c╔²╝ēŪ¾ūāĄ─▒Š═┴Ąž«aŲ¾śIŻ¼╬┤üĒ5─ĻŻ¼¢|▒▒╔╠śI╩ŪʱĢ■░l╔·ĘŁ╠ņĖ▓ĄžĄ─ūā╗»Ż┐ūī╬ęéā╩├─┐ęį┤²ĪŻ

ĖĮ2022─Ļ¢|▒▒ģ^ė“öMķ_śI╔╠śIĒŚ─┐ĮyėŗŻ║

░l▒Ēįušō

ĄŪõø | ūóāį