¹u╬Č╗Õü¾@¼F─µąąš▀Ż¼æ{ę╗╝ęĄĻ╚┌┘YŪ¦╚f

01

ę╗▀ģ╝ė├╦▒®└ūŻ¼ę╗▀ģ╚┌┘YŪ¦╚f

ūŅĮ³¹u╬Č╗Õü¤ßūh▓╗öÓ

ūŅĮ³Ą─¹u╬Č╗Õü┘ÉĄ└┐╔ų^’LįŲūā╗├ĪŻ

╩ūĄĻķ_śI▓╗ĄĮ░ļ─ĻĄ─┼Ż╦¼╦¼§r¹u┼Ż╚Ō╗ÕüŻ©ęįŽ┬║åĘQĪ░┼Ż╦¼╦¼Ī▒Ż®½@├Ę╗©äō═ČĪóųŪ▀B┘Y▒ŠĄ─Į³Ū¦╚fį¬╠ņ╩╣▌å╚┌┘YŻ¼čĖ╦┘ę²░ląąśIĻPūóĪŻ

▀@╩Ū└^░═┼½Īóų▄ĤąųĪó½śĮŃĄ╚╗ÕüŲĘ┼Ų╚┌┘Y║¾Ż¼ėųę╗╗ÕüŲĘ┼Ų½@Ą├┴╦┘Y▒ŠĄ─ŪÓ▓AĪŻ

Ī░│į╚Ōę¬▒M┼dŻ¼─╠▓Ķ¤oŽ▐└mĪ▒ĪóĪ░┼Ż╚Ōę¬│į╦¼Ż¼Š═üĒ┼Ż╦¼╦¼Ī▒ĪóĪ░§r¹uõüūėĪ▒ĪŁĪŁķTŅ^╔ŽĄ─ĘNĘNś╦šZīó┼Ż╦¼╦¼Ą─Č©╬╗š├’@¤oę╔Ż║ęįĪ░¹u╬ČĪ▒ĄĻųąĄĻĪó─╠▓ĶĪó┼Ż╚Ō×ķ╠ž╔½Ą─╚┌║Žą═╔ńģ^╗ÕüĪŻ

┼Ż╦¼╦¼ŲĘ┼ŲķTĄĻ

ō■┴╦ĮŌŻ¼┼Ż╦¼╦¼äō╩╝╚╦Åł╦¼į°╩ŪŚŅć°ĖŻ┬ķ└▒ĀC▀|īÄ┐é┤·└ĒŻ¼║¾äō┴ó╗Õü¤²┐Š╩│▓─ŲĘ┼Ų┤©Č”ģRŻ¼ūįĮ©┴╦╣®æ¬µ£¾wŽĄĪŻ╚ńĮ±╦²į┘Č╚äōśIŻ¼├ķ£╩┴╦¹u╬Č╗Õü┘ÉĄ└ĪŻ

Č°Š═į┌┤╦Ū░▓╗Š├Ż¼─│├„ąŪ¹u╬Č╗ÕüŲĘ┼ŲįŌė÷Ī░║┌╠ņ∙ZĪ▒Ż¼Ųõę“╝ė├╦╔╠ŠSÖÓŅl╔Ž¤ß╦čĪŻŽÓĻPöĄō■’@╩ŠŻ¼įōŲĘ┼ŲÄpĘÕĢrėą800ČÓ╝ęķTĄĻŻ¼╚ńĮ±ų╗ėą500ČÓ╝ęŻ¼┐s╦«├„’@ĪŻ

ę╗├µėą╚╦╚┌┘YŻ¼ę╗├µėą╚╦▒®└ūŻ¼¹u╬Č╗Õü┘ÉĄ└ĄĮĄū▀Ćąą▓╗ąąŻ┐

02

¹u╬Č╗Õü┘ÉĄ└ĄĮĄū▀Ćąą▓╗ąąŻ┐

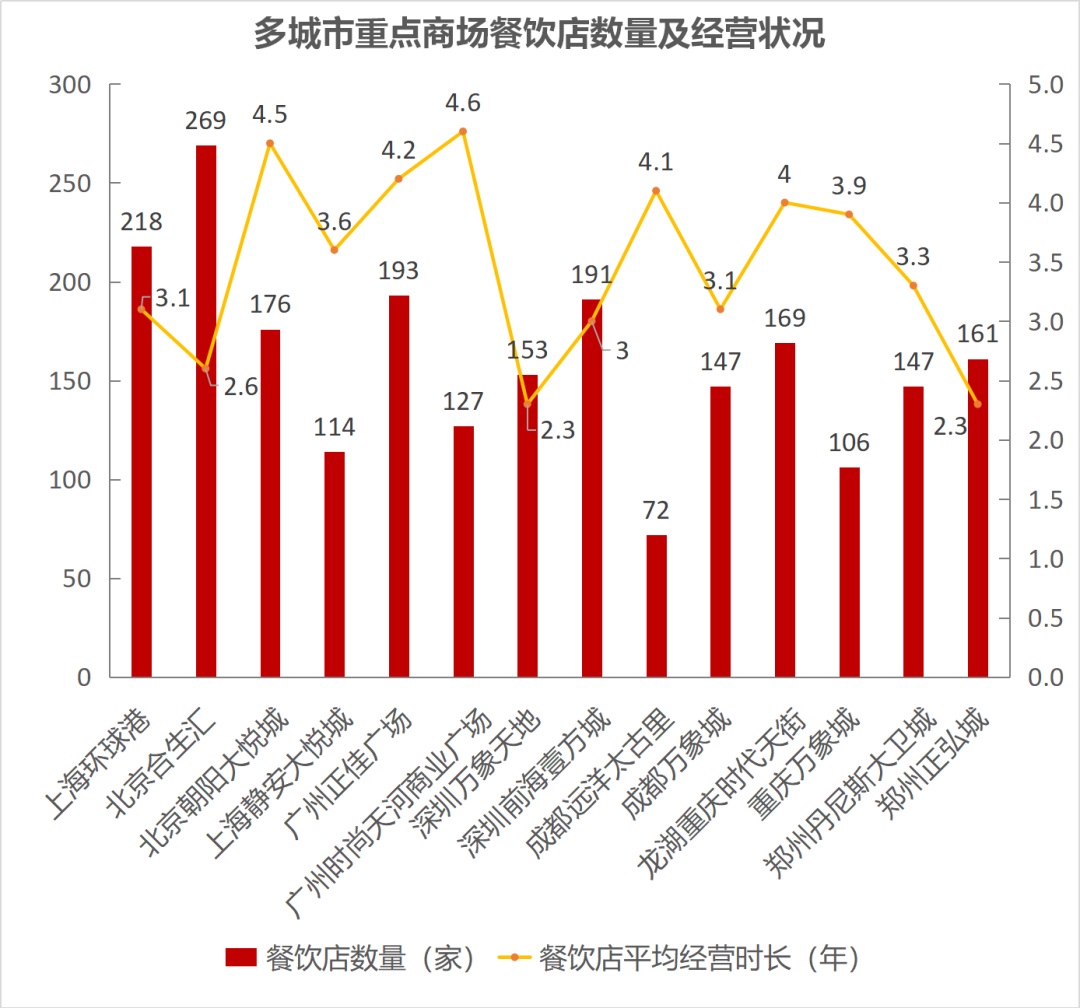

>>Ž╚┐┤ąąśIęÄ─ŻŻ║Å─88ā|į¬ų┴368ā|į¬Ż¼ę╗┬Ę├═į÷

¹u╬Č╗Õü╩ŪūŅĮ³Äū─Ļ╗ŲüĒĄ─ę╗éĆą┬ŲĘŅÉĪŻŲõęįĪ░¹u╬Č+╩ąŠ«’L+┤©ėÕ╗ÕüĪ▒Ą─’LĖ±į┌╚½ć°▒ķĄžķ_╗©ĪŻ

ō■ĪČ2022ųąć°╗Õü┤¾öĄō■ł¾ĖµĪĘŻ¼2019─Ļų┴2021─ĻŻ¼¹u╬Č╗ÕüĄ─╩ął÷ęÄ─ŻÅ─88ā|į¬├═į÷ų┴368ā|į¬Ż¼į┌┤©ėÕ╗ÕüųąĄ─ęÄ─Żš╝▒╚Å─3%├═į÷ų┴15%ĪŻį┌2020─ĻĖ³╩Ū▀_ĄĮ╩ął÷ęÄ─Ż465ā|Ż¼š╝▒╚22%Ą─Ė▀³cĪŻ

Ī░¹u╬Č╗ÕüĪ▒▓ķ_üĒ┐┤Š═╩Ū╗Õü║═¹uųŲŲĘĪŻīŹļH╔ŽŻ¼Į³─ĻüĒ▀@ā╔┤¾┘ÉĄ└Č╝į┌▓╗öÓį÷ķLĪŻ

ō■ĪČ2022ųąć°╗Õü┤¾öĄō■ł¾ĖµĪĘŻ¼╗ÕüąąśI2021─ĻĄ─╩ął÷ęÄ─Ż╩Ū5128ā|į¬Ż¼╩Ūųą╩Į▓═’ŗĄ┌ę╗┤¾ŲĘŅÉŻ¼Ųõ╬┤üĒ╬Õ─ĻĄ──ĻŠ∙į÷ķL┬╩Č╝į┌12%~15%ū¾ėęĪŻ

┴Ēō■ųąą┼ūC╚»ŽÓĻPł¾ĖµŻ¼2020─Ļ╬ęć°¹uųŲŲĘ╩ął÷┐éęÄ─Ż▀_3033ā|į¬Ż¼2010~2020─ĻĄ─Å═║Žį÷╦┘×ķ10.9%Ż¼ŅAėŗ╬┤üĒ╬Õ─Ļ╚įęį7%Ą─į÷╦┘┐ņ╦┘į÷ķLĪŻ

üĒį┤Ż║ųąą┼ūC╚»

>>į┘┐┤ķTĄĻ▒Ē¼FŻ║ėąą┬ŲĘ┼Ų╚šĀI╩š▀_2╚f

Ū░╬─╠ߥĮĄ─ą┬ŲĘ┼Ų┼Ż╦¼╦¼Ż¼─┐Ū░ų╗į┌╔Ž║ŻīÜ╔Įģ^ėąę╗╝ęķTĄĻŻ¼ļm╚╗ų╗ėą120ŲĮŻ¼Ą½ūįÅ─Į±─Ļ1į┬28╚šķ_śIęįüĒŻ¼╚šĀI╩šŅ~╩╝ĮK▒Ż│ųį┌2╚fį¬ū¾ėęŻ¼╝┤╩╣4į┬ėąę▀Ūķė░ĒæŻ¼Ą½ū„×ķ▒Ż╣®Ų¾śIŻ¼Ųõ╚šĀIśIŅ~ę└╚╗╬┤ĮĄĪŻ

įō┘ÉĄ└Ą─┤·▒ĒŲĘ┼Ų¹uąŻķLŻ¼ū▀Ī░¼FōŲ¤ß¹u+├Ō┘M╠ŲĘ+ųžæc╗ÕüĪ▒Ą─┬ĘŠĆŻ¼į┌ČČ궯¼āHĪ░¹uąŻķLĪ▒įÆŅ}Š═ėą2.5ā|┤╬▓źĘ┼ĪŻ

į┌┤¾▒Ŗ³cįuŻ¼Ųõė^궜“ų▒ĀIĄĻĄ─ŠWėč═Ų╦]▓╦TOP10ųąŻ¼¹u╬Č«aŲĘš╝┴╦50%Ż¼Ī░└▒¹u░ęļuū”Ī▒ĪóĪ░└▒¹u░ęĘ╩─cĪ▒Ė³╩Ū╬╗ŠėŪ░ā╔├¹ĪŻŲõ╦¹ČÓ╝ęķTĄĻĄ─Ūķørę▓┼cų«ŅÉ╦ŲŻ¼ūŃęŖ¹u╬Č«aŲĘ╩▄ÜgėŁ│╠Č╚ų«Ė▀ĪŻ

┴Ēō■┼Ż║├┼Ż¹u╬Č┼Ż╚Ō╗Õüäō╩╝╚╦Åłė┬ĮķĮBŻ¼╦¹éā╝ę¹u┼Ż╚Ō«aŲĘĄ─ĀI╩šš╝┐éĀI╩šĄ─6│╔Ż¼╩ŪķTĄĻĀI╩šĄ─┐Ė░čūėĪŻ

ęį╔ŽŻ¼┐╔ė├śIā╚╚╦╩┐Ą─įuār┐éĮYŻ¼Ī░┤¾▒Ŗī”▒®└ūŲĘ┼ŲĄ─ĀÄūh³cį┌ė┌├„ąŪ┤·čįŻ¼Č°▓╗╩Ū¹u╬Č╗Õü▀@éĆŲĘŅÉĪ▒ĪŻ║åå╬šfŻ¼¹u╬Č╗Õü▒Š╔Ē╩Ūø]ėąå¢Ņ}Ą─ĪŻ

«ö╚╗Ż¼ę▓ėą╗Õü└Ž░Õī”¹u╬Č║═╗ÕüĮMCP▒Ē╩Š┘|ę╔Ż¼Ī░¹u║═╗Õü╩Ūā╔ĘN╩│▓─┼ļ’āĘĮ╩ĮĄ─»B╝ėŻ¼╗Õüųą╝ė¹u╬ČėąĘNą·┘eŖZų„Ą─╬ČĄ└ĪŻĪ▒Ą½š¹¾wČ°čįŻ¼┐┤║├š▀ČÓė┌┘|ę╔š▀ĪŻ

03

¹u╬Č╗Õü┘ÉĄ└Ą─╚²éĆ┌ģä▌

╔ŅĖ¹╔ńģ^Ī·═ŌĦ/═Ō┘uĪ·│ų└mŽ┬│┴

>>╠ėļx╔╠ł÷Ż¼╔ŅĖ¹╔ńģ^Ż¼ė├Å═┘Åū÷ķLŠĆ╔·ęŌ

╗Õü▓═ęŖöĄō■蹊┐į║Ęų╬÷┴╦▒▒╔ŽÅV╔ŅĪó│╔Č╝ĪóųžæcĪóÓŹų▌Ą╚│Ū╩ąĄ─ČÓéĆųž³c╔╠╚”Ą─▓═’ŗĄĻĮøĀIĀŅørŻ©öĄō■į┤ūįšŁķT▓═č█Ż®Ż¼░l¼F▓═’ŗ╔╠ł÷ĄĻĄ─ŲĮŠ∙ĮøĀIĢrķL▓╗ūŃ3.4─ĻĪŻ

Ųõųą▒▒Š®║Ž╔·ģRĪó╔Ņ█┌╚fŽ¾│ŪĪóÓŹų▌š²║ļ│ŪĄ─▓═’ŗĄĻŠ∙▓╗│¼▀^2.6─ĻŻ¼┐╔ęŖ╔╠ł÷ļm╩Ū┴„┴┐│žŻ¼Ą½ę▓ĖéĀÄ╝ż┴ęĪŻ

ūŅĮ³╚²─ĻĄ─ę▀Ūķūī╔╠ł÷ĄĻĄ─┴„┴┐╩▄ĄĮ’@ų°ė░ĒæŻ¼╩¦╚ź┴╦┴„┴┐ā×ä▌Ż¼╔╠ł÷ĄĻ▓╗į┘╩ŪŽŃGGĪŻ

Ž±┼Ż╦¼╦¼Š═▀xō±į┌╔ńģ^ķ_100-200ŲĮĄ─ąĪĄĻŻ¼╩Ūę╗éĆŽÓī”ĘĆ═ūĄ─æ┬įŻ╗└ŽŲĘ┼Ų┼Ż║├┼Ż¹u╬Č┼Ż╚Ō╗ÕüŻ¼ätę╗ų▒ęįüĒČ╝╩Ūķ_Ī░╔ńģ^Ī▒ĄĻĪŻ

>>ę²╚ļĄĻųąĄĻŻ¼┐╔╠├╩│┐╔═ŌĦŻ¼╠ßĖ▀Ų║ą¦

Š═Ž±ą┬ŲĘ┼Ų┼Ż╦¼╦¼Ż¼īó¹u╬Čå╬¬Üū÷│╔Ī░§r¹uõüūėĪ▒ĄĻųąĄĻŻ¼ęįĪ░¼F¹u¼F┘u▓╗▀^ę╣Ī▒×ķ┘u³cĪŻ

ę╗ĘĮ├µ┐╔ęį╠├╩│Ż¼╠ŅčaŅÖ┐═Ą╚▓═ĢrķgŻ¼┴Ēę╗ĘĮ├µ┐╔ęį│ų═Ō┘u/═ŌĦŻ¼öU┤¾ŅÖ┐═╚║¾wŻ¼╠ßĖ▀Ų║ą¦ĪŻ

>>ū▀Ž┬│┴╩ął÷Ż¼┼cŅ^▓┐ŲĘ┼ŲÕe╬╗ĖéĀÄ

║▄ČÓų¬├¹╗ÕüŲĘ┼ŲĄ─░lš╣┬ĘŠĆČ╝ėąę╗éĆ╣▓═¼╠ž³cŻ║Ž╚š╝ŅIę╗Č■ŠĆ╩ął÷Ż¼į┘═žš╣╚²╦─ŠĆ╩ął÷ĪŻ

▒╚╚ń║ŻĄūōŲŻ¼žöł¾’@╩ŠŻ¼ŲõķTĄĻ┐éöĄÅ─2018─ĻĄ─466╝ęį÷ķLĄĮ2021─ĻĄ─1443╝ęŻ¼Ųõį┌╚²ŠĆ╝░ęįŽ┬│Ū╩ąĄ─ķTĄĻš╝▒╚ätŽÓæ¬ĄžÅ─25.27%į÷ķLĄĮ38.74%Ż¼Ž┬│┴┌ģä▌├„’@ĪŻ

¹u╬Č╗ÕüŲĘ┼Ų░═¹u╔ń└Ž╗ÕüŻ¼į┌Ž┬│┴╩ął÷Ą─ķTĄĻš╝▒╚Ė▀▀_82.46%Ż╗╩±ąĪč²╩ąŠ«¹u╬Č╗ÕüĄ─ķTĄĻČ╝╝»ųąį┌╚²ŠĆĪó╦─ŠĆ│Ū╩ąŻ╗┼Ż║├┼ŻÅ─│╔┴óŲŠ═ę╗ų▒├µŽ“Ī░Ž┬│┴╩ął÷Ī▒Ż¼╔§ų┴Ž┬│┴ĄĮÓlµéĪŻ

šfĄĮūŅ║¾

─┐Ū░ų╗ėąę╗╝ęĄĻĄ─┼Ż╦¼╦¼Ż¼Ųõ─Ż╩Į─▄ʱ┼▄═©Ż¼ėą┤²╩ął÷“×ūCĪŻĄ½┐╔ęįŅAęŖŻ¼ŅÉ╦ŲĄ─ū▀Ī░╗Õü+ĄĻųąĄĻĪ▒ĪóĪ░Ž┬│┴╩ął÷╔ńģ^ĄĻĪ▒Ą─ŲĘ┼Ųėą═¹Üó│÷ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį